Marktgröße und Marktanteil für Spezialpolymere

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 157.64 Milliarden US-Dollar |

| Marktgröße (2031) | 170.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Spezialpolymere von Mordor Intelligence

Die Marktgröße für Spezialpolymere wird voraussichtlich von USD 155,11 Milliarden im Jahr 2025 auf USD 157,64 Milliarden im Jahr 2026 steigen und bis 2031 USD 170,91 Milliarden erreichen, mit einer CAGR von 1,63 % über den Zeitraum 2026–2031. Die Nachfrage ist über die Materialklassen hinweg ungleichmäßig verteilt: Spezialthermoplaste behaupten ihre Stellung in Motorraum-Systemen für Kraftfahrzeuge und in der Halbleiterbearbeitung, während kohlenstofffaserverstärkte Verbundwerkstoffe durch Programme der nächsten Flugzeuggeneration und großmaßstäbliche Offshore-Windkraftanlagen an Dynamik gewinnen. Die Endverbraucherdynamik ist ebenfalls gespalten: Der Automobilsektor bildet die größte Umsatzbasis, während das Gesundheitswesen die schnellste Expansion verzeichnet, da biokompatible Qualitäten tiefer in Implantate und Wirkstoffabgabesysteme vordringen. Asien-Pazifik macht fast die Hälfte des weltweiten Verbrauchs aus, gestützt durch das Wachstum chinesischer Elektrofahrzeugbatterien und Upgrades in der indischen Pharmafertigung, während Nordamerika und Europa sich auf Kreislaufwirtschaftsmandate ausrichten, die chemisches Recycling und biobasierte Rohstoffe begünstigen. Die Wettbewerbsintensität bleibt hoch, da regionale Spezialisten profitable Nischen erschließen, während globale Marktführer ihren Anteil durch Kapazitätserweiterungen und Forschungs- und Entwicklungsausgaben im Zusammenhang mit Batterie- und Elektroniklieferketten verteidigen.

Wichtigste Erkenntnisse des Berichts

- Spezialthermoplaste führten 2025 mit einem Umsatzanteil von 38,46 %, während Spezialverbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 6,28 % wachsen werden.

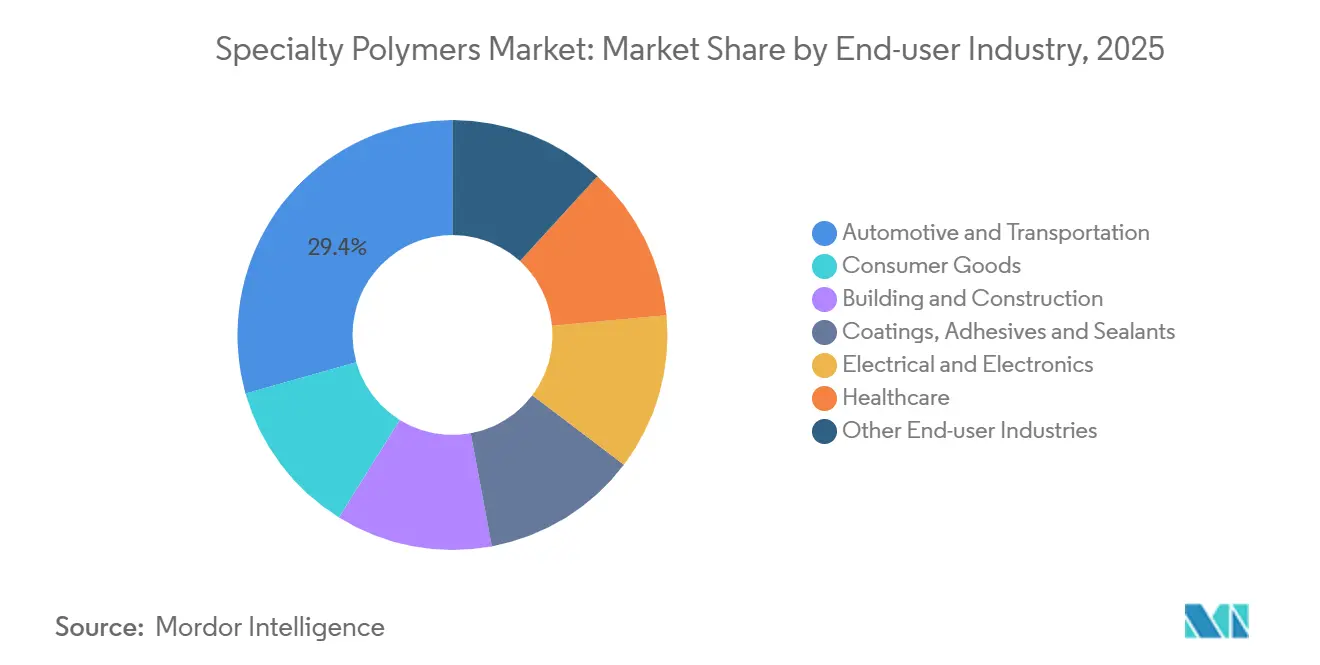

- Automobil und Transport hielten 2025 einen Anteil von 29,38 % am Markt für Spezialpolymere, während das Gesundheitswesen bis 2031 mit einer CAGR von 6,41 % wächst.

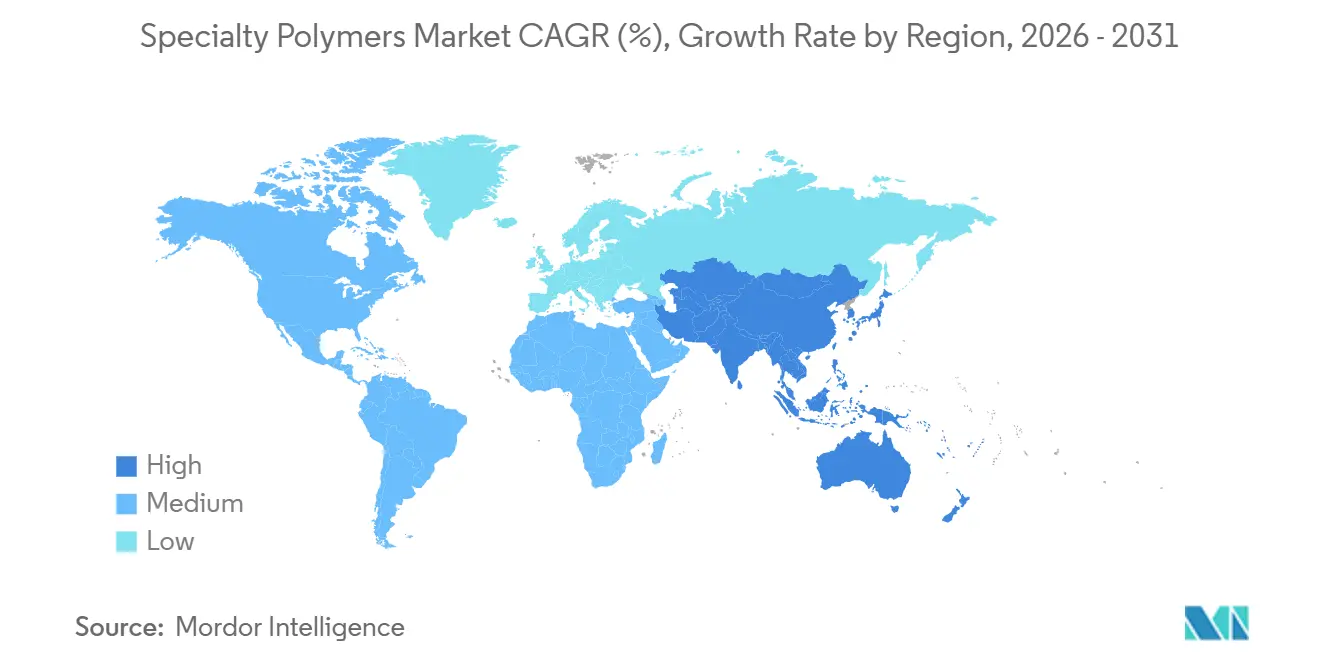

- Asien-Pazifik machte 2025 45,27 % der weltweiten Nachfrage aus, und die Region wird im Prognosezeitraum voraussichtlich mit einer CAGR von 5,94 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Spezialpolymere

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Leichtbau in der Automobil- und Luft- und Raumfahrtindustrie | +2.1% | Weltweit, konzentriert auf Automobilzentren in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Einsatzmöglichkeiten in Bauwesen und Elektronik | +1.8% | Kernregion Asien-Pazifik, Ausweitung auf Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Reichlich vorhandene gasbasierte Rohstoffe | +0.9% | Naher Osten, US-Golfküste, Appalachien | Kurzfristig (≤2 Jahre) |

| Aufnahme von 3D-druckbaren Spezialpolymer-Filamenten | +0.7% | Nordamerika und Europa, frühe Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Boom bei Perowskit-Solar-Verkapselungsfolien | +0.5% | China, Japan, aufstrebendes Europa und Naher Osten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Leichtbau in der Automobil- und Luft- und Raumfahrtindustrie

Strengere Kraftstoffverbrauchs- und Emissionsvorschriften veranlassen Automobilhersteller und Flugzeug-OEMs, Gewicht einzusparen, indem sie Stahl und Aluminium durch strukturelle kohlenstofffaserverstärkte Verbundwerkstoffe und glasfaserverstärkte Thermoplaste ersetzen, die die Masse um 30–50 % reduzieren, ohne die Crashleistung zu beeinträchtigen. Boeings verbundwerkstoffreicher 787 Dreamliner reduziert den Kraftstoffverbrauch um 20 % gegenüber Aluminium-Vorgängern und bestätigt damit Polymermatrizen, die 60.000 Druckbeaufschlagungszyklen standhalten. Elektrofahrzeugbatterien setzen zunehmend auf flammhemmendes Polycarbonat und Polyamid 6,6, um Reichweiten von 400 Meilen zu erreichen und gleichzeitig die UL-94-V-0-Normen zu erfüllen. Das US-Energieministerium leitete 2025 USD 200 Millionen zur Senkung der Kohlenstofffaserkosten auf unter USD 10 pro kg, eine Schwelle, die als entscheidend für die Massenmarkteinführung von Fahrzeugen gilt.

Wachsende Einsatzmöglichkeiten in Bauwesen und Elektronik

Polyimidfolien mit einer Glasübergangstemperatur von über 400 °C ersetzen nun Epoxidlaminate in Leiterplatten für 5G-Basisstationen und sichern die Signalintegrität bei 28-GHz-Frequenzen. China installierte bis Ende 2025 mehr als 3,6 Millionen 5G-Basisstationen und erzeugte damit eine anhaltende Nachfrage nach verlustarmen Flüssigkristallpolymeren und Fluorpolymeren. Im Bauwesen ist Sprühpolyurethanschaum-Dämmung mit einem R-Wert von 6,5 pro Zoll in den aktualisierten Revisionen des Internationalen Energieeinsparungsgesetzes vorgeschrieben und reduziert den Energiebedarf von Gebäuden um bis zu 40 %. Deutschland stellte 2025 EUR 1,5 Milliarden bereit, um Gebäudehüllen von Gewerbeimmobilien mit Hochleistungspolymerdämmung nachzurüsten.

Reichlich vorhandene gasbasierte Rohstoffe

Saudi Aramcos Ethan-Cracker mit einer Kapazität von 1,5 Mt/a in Jubail nahm 2024 den Betrieb auf und ermöglicht Ethylenkosten, die 25–30 % unter den europäischen Naphtha-Routen liegen. Die Henry-Hub-Erdgaspreise lagen 2025 im Durchschnitt bei USD 2,80 pro MMBtu, was die Ethylen-Cashkosten an der US-Golfküste auf nahezu USD 300 pro t senkte und Exporte von Spezialpolyethylen und EVA-Copolymeren unterstützte. Die Schiefergasförderung in den Appalachen erreichte 2025 35 Mrd. Kubikfuß pro Tag und sicherte die Propylenversorgung für Polypropylen-basierte thermoplastische Elastomere in Fahrzeuginnenräumen. Die Internationale Energieagentur erwartet eine Konvergenz der globalen LNG-Preise bis 2028, was die Kostendifferenzen verringern wird.

Aufnahme von 3D-druckbaren Spezialpolymer-Filamenten

ASTM F3091, herausgegeben im Jahr 2024, standardisierte mechanische Prüfungen für Schmelzschichtungs-Qualitäten und beschleunigte die FAA-Zertifizierung von PEEK- und PEI-Teilen für Flugzeugkabinen[1]ASTM International, "Standard F3091 — 24," astm.org. Evonik's VESTAKEEP i4 G Filament erlangte 2025 die ISO-10993-Konformität und ermöglicht patientenspezifische Schädelimplantate, die innerhalb von 12 Wochen osseointegrieren. Die 2025 veröffentlichten Leitlinien der FDA klärten die Sterilisationsvalidierung für additiv gefertigte Medizinprodukte und senkten die Adoptionsbarrieren für Krankenhäuser. Stratasys erfasste 2025 40 % der Luft- und Raumfahrt-Werkzeuganwendungen mit seinem ESD-sicheren Antero-840CN03-Kohlenstoffnanoröhren-gefüllten PEEK-Filament.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.4% | Weltweit, ausgeprägt in importabhängigem Europa und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Schnelle Technologieersatzzyklen | -0.8% | Elektronikzentren in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hemmnis durch Biologisch-abbaubar-Mandate für konventionelle Qualitäten | -0.6% | Europa, China, Indien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Die Brent-Preise schwankten 2024–2025 zwischen USD 70 und USD 90 pro Barrel, und der Henry Hub lag zwischen USD 2,50 und USD 4,20 pro MMBtu, was zu einer Schwankung von 35 % bei den Ethylen- und Propylenkosten führte. Europäische Produzenten, die auf Brent-indexiertes Naphtha angewiesen sind, hatten Cashkost-Nachteile von über USD 400 pro t gegenüber US-amerikanischen Schiefergaskonkurrenten, was die Margen drückte. BASF berechnete, dass ein Ölpreisanstieg von USD 10 pro Barrel die Betriebsmargen für Spezialpolymere um etwa 150 Basispunkte verringert, wenn die Preisüberwälzung verzögert erfolgt. Kleinere Compoundierer verfügen nicht über ausreichende Absicherungskapazitäten, was langfristige Verträge bei plötzlichen Spotpreisanstiegen riskant macht.

Schnelle Technologieersatzzyklen

Der Wechsel von 4G- zu 5G-Antennensubstraten verkürzte die Lebenszyklen von Polyimidfolien von fünf Jahren auf 18 Monate und zwang Lieferanten, Forschungs- und Entwicklungskosten auf kleinere Volumina zu amortisieren. Faltdisplay-OEMs wechselten in weniger als zwei Jahren von PET zu ultraflachem farblosem Polyimid, wodurch Kapazitäten für veraltete Qualitäten obsolet wurden. Der Halbleiter-Fahrplan sieht bis 2027 einen Übergang von Epoxid-Formmassen zu LCP-Substraten vor, was Polymerzulieferer zwingt, parallele Entwicklungsprogramme zu betreiben, bis ein Marktkonsens entsteht. Die Umrüstung von Reaktoren kann mehr als USD 50 Millionen pro Linie kosten und erfordert 12–18 Monate Stillstandzeit, was Unternehmen mit unflexiblen Standortstrukturen benachteiligt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Thermoplaste sichern den Umsatz, Verbundwerkstoffe führen das Wachstum an

Spezialthermoplaste erzielten 2025 38,46 % des Umsatzes und spiegeln damit gefestigte Positionen in Motorraum-Anwendungen für Kraftfahrzeuge, Halbleiter-Nassbänken und Gehäusen für Einweg-Medizinprodukte wider. PEEK, PPS und Flüssigkristallpolymere erfüllen Wärme- und Chemikalienbeständigkeitsanforderungen, die von Standardharzen nicht erfüllt werden, und sichern Preisaufschläge sowie Betriebsmargen von über 20 %. Spezialverbundwerkstoffe, obwohl in absoluter Größe kleiner, wachsen bis 2031 mit einer CAGR von 6,28 %, da Luft- und Raumfahrt sowie Offshore-Wind kohlenstofffaserverstärkte Polymere einsetzen, die Zugfestigkeiten von über 600 MPa erreichen und 10 Millionen Ermüdungszyklen standhalten. Da Verbundwerkstoffe den Kraftstoffverbrauch von Flugzeugen um 20–25 % senken, bestätigt die Programmeinführung (A350 XWB, 787, zukünftige Schmalrumpfdesigns) das Wertversprechen selbst bei hohen Materialkosten pro Pfund.

Duromere bleiben in Leiterplatten und Strukturklebstoffen wichtig, wachsen jedoch unter dem Marktdurchschnitt, da vernetzte Netzwerke die Recyclingziele in EU- und US-amerikanischen Automobilvorschriften erschweren. Die Marktgröße für Spezialpolymere bei Duromeren liegt daher hinter der CAGR der Verbundwerkstoffe zurück, da OEMs die End-of-Life-Wege prüfen. Spezialelastomere besetzen lukrative Nischen bei EV-Batteriedichtungen und der Halbleiter-Waferhandhabung, wo Fluorelastomere Elektrolyten und Plasmaätzern widerstehen. Ultrahochmolekulares Polyethylen und PTFE runden das Portfolio mit wichtigen Rollen in orthopädischen Implantaten und chemischen Prozessauskleidungen ab, unterstützt durch ISO-21304- und ASTM-D3159-Zertifizierungen, die Marktführer vor schnell aufholenden Neueinsteigern schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobil dominiert, Gesundheitswesen beschleunigt sich

Automobil und Transport machten 2025 29,38 % des Verbrauchs von Spezialpolymeren aus. Leichte glasfaserverstärkte Polyamid-6-Batteriewannen reduzieren die Masse um 40 % und ermöglichen Reichweiten von 400 Meilen bei 80-kWh-Akkus. Das Gesundheitswesen wächst jedoch am schnellsten mit einer CAGR von 6,41 % bis 2031, da implantierbare PEEK-Käfige und PEI-Chirurgieinstrumente einer Dampfsterilisation bei 134 °C standhalten und dabei die mechanische Integrität bewahren. Die Marktgröße für Spezialpolymere im Gesundheitswesen wird voraussichtlich bis Mitte des Jahrzehnts die des Automobilsektors übertreffen, da die additive Fertigung patientenspezifische Geräte liefert, die Revisionsoperationen um 30 % reduzieren.

Elektronikanwendungen hängen von verlustarmen Dielektrika für 5G-Antennen und Halbleiterverkapselungen ab und treiben die Nachfrage nach LCP und Fluorpolymeren mit Dielektrizitätskonstanten unter 3,0 und Verlustfaktoren unter 0,005. Bau- und Konstruktionsanwendungen drehen sich um Sprühpolyurethanschaum und Polyisocyanurat-Dämmung, die auf die R-Wert-Schwellenwerte des Internationalen Energieeinsparungsgesetzes ausgerichtet sind, und unterstreichen den Beitrag von Polymeren zur Dekarbonisierung des Gebäudesektors. Konsumgüter und Freizeitausrüstung setzen auf thermoplastische Elastomere, die ein gummiartiges Gefühl mit Spritzgießbarkeit verbinden. Beschichtungen, Klebstoffe und Dichtstoffe nutzen wasserbasierte Polyurethandispersionen, um VOC-Obergrenzen in Nordamerika und Europa zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 2025 45,27 % des globalen Marktanteils für Spezialpolymere und wird bis 2031 voraussichtlich mit einer CAGR von 5,94 % wachsen. Die inländische chinesische Lithium-Ionen-Batterieproduktion überstieg 2025 750 GWh und verbrauchte dabei rund 150.000 t Polypropylen- und Polyethylenseparatoren[2]Ministerium für Industrie und Informationstechnologie, "Statistiken zur chinesischen Batterieproduktion 2025," miit.gov.cn. Indiens Exporte von Spezialpolymeren für Wirkstoffabgabesysteme stiegen 2025 um 28 %, da Hydroxypropylmethylcellulose und PVA bei Tabletten mit kontrollierter Freisetzung an Bedeutung gewannen. Vietnam und Thailand ziehen Investitionen in die Elektronikfertigung an, die hochreine Polyimidfolien gemäß IPC-4101-Spezifikationen erfordern, während Japan und Südkorea staatliche Mittel in farblose Polyimidsubstrate für faltbare Displays lenken.

Nordamerika nutzt die Schiefergasökonomie und Anreize aus dem Inflation Reduction Act. Das Energieministerium vergab 2025 USD 3,1 Milliarden an Batterie-Megafabriken und steigerte damit die Nachfrage nach PVDF-Bindemitteln und Polyethylenseparatoren. Nova Chemicals aus Kanada genehmigte einen CAD 2 Milliarden schweren Ausbau von Polyethylen hoher Dichte für Rohr- und Auskleidungsanwendungen. Mexikos Produktion von 3,5 Millionen Leichtfahrzeugen im Jahr 2025 stützt sich auf verstärkte Thermoplaste, die in Querétaro und Nuevo León für USMCA-Lieferketten compoundiert werden.

Der europäische Markt für Spezialpolymere wird durch REACH-Konformität und End-of-Life-Recyclingrichtlinien geprägt. Deutsche mechanische Recycler verarbeiteten 2025 180.000 t technischer Thermoplaste, ein Anstieg von 22 % gegenüber 2023. Frankreich widmete 2025 EUR 800 Millionen chemischen Recyclingpilotprojekten für die PET- und PLA-Monomerrückgewinnung. Die GBP-150-Millionen-Investition des Vereinigten Königreichs zielt auf das Recycling von Kohlenstofffasern ab und gewinnt 95 % der Zugfestigkeit für die Wiederverwendung in der Luft- und Raumfahrt zurück. Nahmittelöstliche Produzenten profitieren von Ethylen-Cashkosten unter USD 250 pro t und exportieren Spezialpolyethylen und EVA an asiatische Verarbeiter. Südamerika konzentriert sich weiterhin auf brasilianische Automobil- und Verpackungsabsatzmärkte, die vom Polypropylen-Compoundierhub von Braskem in São Paulo bedient werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Spezialpolymere beginnt mit vorgelagerten Rohstoffen und Zwischenprodukten (petrochemischen Derivaten und Spezialmonomeren) sowie Katalysatoren, Lösungsmitteln und leistungssteigernden Additiven (Flammschutzmitteln, Stabilisatoren, leitfähigen Füllstoffen). Polymerisation und Kunstharzherstellung führen weiter zu Compoundierung, Formulierung und Umwandlung in Halbzeuge (Folien, Fasern, Compounds und Masterbatches), die von Endanwendern aus den Bereichen Automobil, Elektronik, Gesundheitswesen, Bauwesen und Luft- und Raumfahrt qualifiziert werden. Distributoren haben für viele Spezialqualitäten besonders großen Einfluss, indem sie Volumina bündeln, regulatorische Dokumentation verwalten und technischen Service für Verarbeiter bieten, die kleine Losgrößen und häufige Sortenwechsel benötigen.

Die wesentlichen Reibungspunkte zeigen sich in der Volatilität der Rohstoff- und Energiekosten, Einschränkungen bei der Chargenplanung, hohen Mindestbestellmengen und der geografischen Konzentration bei einigen Monomeren und hochreinen Qualitäten. Diese Faktoren können das Risiko längerer Lieferzeiten erhöhen, wenn Logistik oder Häfen gestört sind. Im Jahr 2026 deuteten mehrere Schritte auf eine engere Zusammenarbeit und eine stärker regionalisierte Steuerung zwischen Herstellern und nachgelagerten Anwendern hin: Covestro unterzeichnete eine Absichtserklärung mit BYD zur langfristigen gemeinsamen Entwicklung fortschrittlicher Materialien für Elektrofahrzeuge und Energiespeicher (Juli 2026), Teknor Apex gründete ein Gemeinschaftsunternehmen mit Shriram Polytech in Indien zur Lieferung fortschrittlicher Polymer-Compounds (April 2026), und Evonik erweiterte seine Vertriebspartnerschaft für VISIOMER Specialty Methacrylates mit IMCD um die Vereinigten Staaten (März 2026).

Wettbewerbslandschaft

Der globale Markt für Spezialpolymere ist mäßig konsolidiert, wobei die fünf größten Hersteller auf dem Markt einen erheblichen Marktanteil auf sich vereinen. In jüngster Zeit erzielten führende Akteure wie BASF erhebliche Betriebsmargen, indem sie sicherheitskritische Kraftstoffsysteme und medizinische Gehäuse anvisiert haben. Nischenführer wie Invibio dominieren implantierbares PEEK in medizinischer Qualität durch den Einsatz von ISO-13485-Qualitätssystemen und umfangreichen Biokompatibilitätsdossiers, die für Neueinsteiger Qualifizierungsbarrieren von 18–24 Monaten schaffen. Patentanmeldungen für Hochtemperatur-3D-Druckfilamente stiegen zwischen 2024 und 2025 um 40 % und unterstreichen den intensivierten Wettbewerb um Luft- und Raumfahrtwerkzeuge und Endverwendungsteile.

Marktführer für Spezialpolymere

BASF SE

Evonik Industries AG

Covestro

Arkema Group

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Nachfrage aus den Bereichen Batterien, Halbleiter und Hochtemperaturelektronik führt zu gezielten Kapazitätserweiterungen und einer stärker lokalisierten Versorgung. Dadurch entsteht Raum für qualifizierte, anwendungsspezifische Qualitäten, die die Requalifizierungszyklen für OEMs verkürzen können. Arkema nahm im Januar 2026 eine neue Anlage für das transparente Polyamid Rilsan Clear in Singapur in Betrieb (Verdreifachung der globalen Kapazität) und startete im Juni 2026 zudem eine Erweiterung der PVDF-Kapazität um 15 % in Calvert City, Kentucky, um Anwendungen in der Energiespeicherung und Halbleiterfertigung zu bedienen – ein Hinweis auf Chancen für Lieferanten, die konstante Reinheit, Rückverfolgbarkeit und regionale Verfügbarkeit liefern können.

Zirkularität und kohlenstoffärmere Produkteigenschaften prägen weiterhin Beschaffungs- und Designentscheidungen, insbesondere dort, wo Kunden Massenbilanz- oder auf erneuerbarer Energie basierende Aussagen verlangen und dabei die Leistung beibehalten wollen. BASF stellte Ultrason P 3010 BMB vor, eine massenbilanzierte Polyphenylsulfon-Qualität (PPSU) (März 2026), und Covestro erweiterte seine Präsenz im Bereich Isocyanat-Derivate durch den Erwerb zweier ehemaliger Vencorex-Produktionsstandorte in Rayong, Thailand, und Freeport, Texas (Juli 2026), was Chancen für spezielle Polyurethansysteme und nachgelagerte Formulierungen unterstützt. Investitionen in angrenzende Zusatzkapazitäten stärken ebenfalls die Produktion von Spezialpolymeren, etwa als Air Liquide über 200 Millionen USD für eine hocheffiziente Partialoxidationsanlage am Standort von Oxea in Bay City, Texas, ankündigte (Juli 2026), im Einklang mit dem breiteren Trend zu integrierten, widerstandsfähigen Chemieproduktionsplattformen.

Aktuelle Branchenentwicklungen

- Juli 2026: BASF erweiterte sein Portfolio an massenbilanzierten Additiven für Bautenanstriche. Die Aktualisierung unterstützt Formulierer, die Inputs mit geringerem Fußabdruck suchen, ohne dabei die Leistung in Anwendungen für Beschichtungen, Klebstoffe und Dichtstoffe zu beeinträchtigen, die Spezialpolymersysteme verwenden.

- März 2026: Evonik erweiterte seine strategische Vertriebspartnerschaft mit IMCD für VISIOMER Specialty Methacrylates um die Vereinigten Staaten. Dieser Schritt verbessert die Produktreichweite und Versorgungssicherheit für Spezialmethacrylate, die in hochwertigen Formulierungen eingesetzt werden, und unterstützt eine schnellere Kundenqualifizierung sowie eine breitere Marktdurchdringung in Nordamerika.

- März 2025: Covestro eröffnete ein Innovationszentrum in Shanghai mit einer Pilotlinie für das chemische Recycling von Polycarbonat und TPU, mit dem Ziel einer Monomerreinheit von etwa 90 %. Diese Erweiterung stärkt regionale F&E- und Pilotkapazitäten für zirkuläre Rohstoffpfade und hilft nachgelagerten Anwendern, Lösungen mit recyceltem Materialanteil für regulierte und leistungskritische Anwendungen zu testen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht ist der Markt für Spezialpolymere definiert als der Wert von Hochleistungspolymermaterialien, die für industrielle und private Endanwendungen verkauft werden, wobei das Material aufgrund von Eigenschaften wie Hitze-, Chemikalien- oder mechanischer Beständigkeit ausgewählt wird.

Ausschlüsse des Anwendungsbereichs: Massenkunststoffe, die in Standardverpackungen und für allgemeine Anwendungen verwendet werden, sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ

- Spezialelastomere

- Spezialverbundwerkstoffe

- Spezialthermoplaste

- Spezialduromere

- Andere Typen

- Nach Endverbraucherbranche

- Automobil und Transport

- Konsumgüter

- Bauwesen und Konstruktion

- Beschichtungen, Klebstoffe und Dichtstoffe

- Elektrotechnik und Elektronik

- Gesundheitswesen

- Andere Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Zunächst wurde Sekundärforschung eingesetzt, um die Lieferkette abzubilden und festzustellen, wo bei Spezialpolymeren Wert geschaffen, bepreist und ausgewiesen wird. Wir stützten uns auf öffentliche Quellen wie den USGS, Veröffentlichungen des US Census Bureau zu Fertigung und Handel, Eurostat, UN Comtrade und OECD-Branchenstatistiken, um die makroökonomische Entwicklung bei Polymerproduktion, Handel und nachgelagertem Verbrauch zu verstehen.

Um Branchensignale in modellfähige Eingaben zu überführen, wurden Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Veröffentlichungen von Branchenverbänden ausgewertet, gefolgt von einem Abgleich mit seriöser Berichterstattung. Für ergänzenden Kontext wurden zudem selektiv kostenpflichtige Abonnements zu Unternehmensfinanzdaten und Marktinformationen, Patentrecherchen sowie sendungsbezogene Import- und Exportdaten genutzt, wenn öffentliche Daten spärlich oder verzögert waren. Diese Sekundärquellen sind lediglich beispielhaft; für die Datenerhebung, Validierung und Klärung im Rahmen der Studie wurden viele weitere Referenzen herangezogen.

Primärinterviews und Umfragen

Die Primärforschung erfolgte durch Experteninterviews und kurze Umfragen unter Kunstharzherstellern, Compoundeuren, Distributoren und nachgelagerten Käufern in wichtigen Endverbrauchsbranchen wie Automobil, Bauwesen, Elektronik und Gesundheitswesen. Diese Gespräche dienten dazu, Preisspannen, typische Vertrags- und Spotmarktdynamiken sowie regionale Adoptionsverschiebungen zu validieren und die Annahmen zum Nachfragepool zu überprüfen, die die Sekundärforschung allein nicht bestätigen konnte.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 15% | APAC: 50% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 38% | EMEA: 31% |

| Kleinere Akteure: 19% | Manager: 47% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Indikatoren aus Produktion, Handel und nachgelagerter Verarbeitung genutzt werden, um die regionale Nachfrage zu rekonstruieren und diese anschließend anhand realistischer Preisbänder in Werte zu übersetzen. Um die Gesamtsummen fundiert zu halten, werden selektive Bottom-up-Näherungen als Gegenprüfung verwendet, etwa durch Aggregation einer Stichprobe von Lieferantenumsätzen nach Spezialpolymerlinien, die anschließend mit Kanalprüfungen zu Volumina und durchschnittlichen Verkaufspreisen abgeglichen wird.

Zu den wichtigsten im Modell verwendeten Eingaben zählen die Preisspannen von Spezialpolymeren im Vergleich zu Standardharzen, Kapazitätserweiterungen und Auslastungstrends bei Hochleistungsharzlinien, Verschiebungen der Import- und Exportströme bei höherwertigen Polymerqualitäten, Signale zur Endverbrauchsaktivität (Baubeginne, Fahrzeugproduktion und Elektronikfertigung) sowie die Substitutionsintensität, mit der Spezialmaterialien herkömmliche Qualitäten ersetzen. Für die Prognose wird eine Szenarioanalyse angewendet, bei der das Basis-Wachstum im Endverbrauch, die erwartete Preisentwicklung und die Adoptionsraten anhand dessen angepasst werden, was Branchenteilnehmer regional als zutreffend erwarten. Wenn Bottom-up-Daten für kleinere Anbieter unvollständig sind, werden Lücken durch Peer-Benchmarking und regionsspezifische Skalierungsfaktoren geschlossen und anschließend vor der Fertigstellung mit Primärrückmeldungen abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, beginnend mit Abweichungsprüfungen zwischen dem Modellergebnis und unabhängigen Signalen wie Handelsströmen, Kapazitätsmeldungen und Trends in der Endverbrauchsproduktion. Große Sprünge werden geprüft, und die Annahmen hinter Volumina, Preisbändern und Mix werden vor der Freigabe überarbeitet, gefolgt von einer zweiten Analystenprüfung zur Vermeidung unnötiger Fehler.

Die Studie wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen ausgelöst, etwa bei größeren Kapazitätsinbetriebnahmen, handelsrelevanten politischen Änderungen oder starken rohstoffgetriebenen Preisbewegungen. Vor der Auslieferung führen wir einen abschließenden Aktualisierungsdurchlauf durch, damit der Kunde die aktuellste Sicht erhält, die durch die neuesten verfügbaren Daten und Primärprüfungen gestützt werden kann.

Vergleich der Marktgröße für Spezialpolymere von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Spezialpolymere variieren häufig, da jeder Herausgeber die Grenze unterschiedlich zieht, was als „Spezial“ gilt, und weil Preis- und Volumenannahmen zu unterschiedlichen Zeitpunkten aktualisiert werden. Unterschiede entstehen auch daraus, wie stark aus Endverbrauchssignalen modelliert wird im Vergleich dazu, wie viel aus breiten chemischen Gesamtsummen abgeleitet wird.

Massenkunststoffe für Standardverpackungen liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was die Abweichung im Vergleich zu Schätzungen vergrößern kann, die Spezialmaterialien mit höherwertigen Anteilen der Nachfrage nach Standardharzen vermischen. Weitere Lücken entstehen dadurch, wie durchschnittliche Verkaufspreise hochgerechnet werden (spotmarktorientierte Annahmen im Vergleich zu vertragsgewichteten Spannen), wie Handel in regionalen Zusammenfassungen behandelt wird und ob das Modell vor der Fertigstellung der Gesamtsummen anhand von Kapazitätsauslastung und nachgelagerten Produktionsprüfungen validiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 157,64 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 185,10 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet eine schnellere Wachstumskurve an, und der zusammenfassende Anwendungsbereich deutet auf eine breitere Einbeziehung von Formen und Quellen hin, was die Gesamtsummen erhöhen kann, wenn die Grenzen zwischen Spezial- und Nicht-Spezialprodukten nicht eng gefasst werden. |

| Branchenverlag B | 92,19 Mrd. USD (2025) | Weist einen niedrigeren aktuellen Wert aus, der aus einer engeren Erfassung von Produktgruppen und konservativeren Preisbändern resultieren kann, und spiegelt möglicherweise auch eine strengere Abgrenzung dessen wider, was innerhalb von Elastomeren, Thermoplasten, Duroplasten und Verbundwerkstoffen als Spezialprodukt gilt. |

Der Vergleich zeigt, dass Zeitpunkt und Klassifizierung den größten Teil der Abweichung verursachen, nicht ein einzelner Datenpunkt. Indem der Nachfragepool an Endverbrauchssignale gekoppelt bleibt und Preisgestaltung sowie Mix anschließend mit realem Marktfeedback überprüft werden, bleibt die endgültige Zahl auf klare, wiederholbare und aktualisierbare Eingaben zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Spezialpolymere im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 157,64 Milliarden geschätzt.

Wie schnell wächst die Nachfrage nach Spezialpolymeren in Asien-Pazifik?

Die Nachfrage in Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 5,94 % steigen.

Welcher Materialtyp wächst am schnellsten?

Kohlenstofffaserverstärkte Spezialverbundwerkstoffe werden voraussichtlich mit einer CAGR von 6,28 % wachsen.

Warum ist das Gesundheitswesen der am schnellsten wachsende Endverbraucher?

Biokompatible Polymere für Implantate und Wirkstoffabgabesysteme treiben eine CAGR von 6,41 % in Gesundheitsanwendungen an.

Welcher Faktor bedroht die Margen für Spezialpolymere am stärksten?

Rohstoffpreisvolatilität kann die Betriebsmargen um bis zu 150 Basispunkte für jeden Anstieg des Rohölpreises um USD 10 pro Barrel komprimieren.

Seite zuletzt aktualisiert am: