Wafer-Prober-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

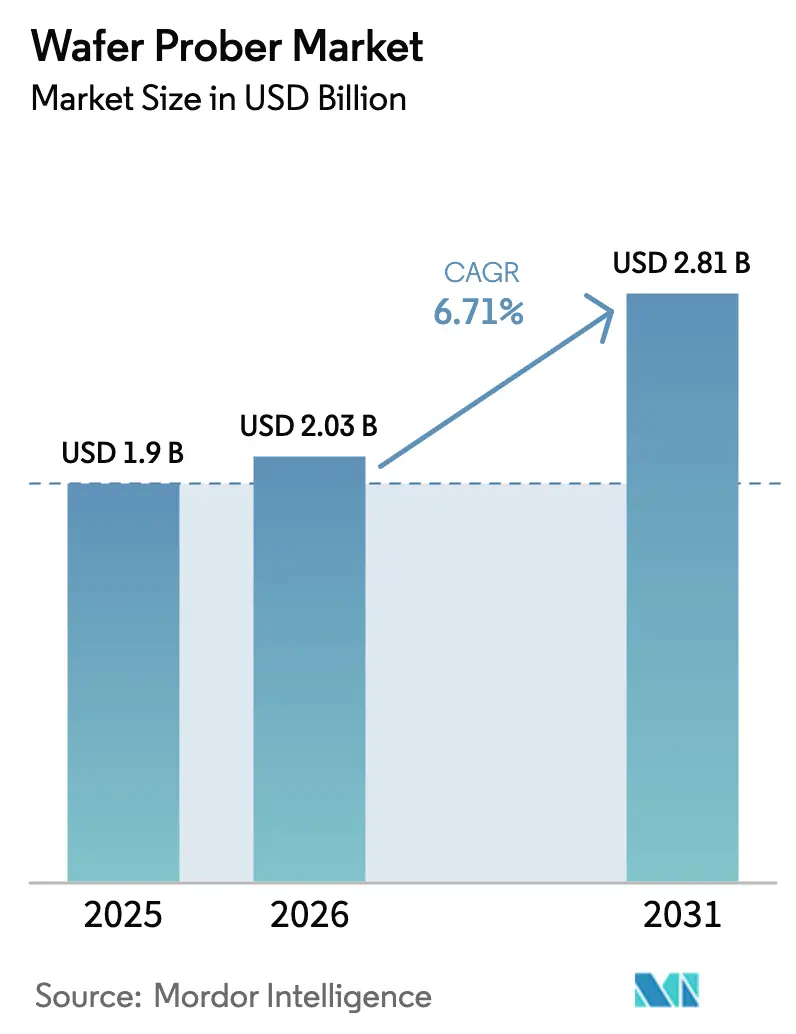

| Marktgröße (2026) | 2.03 Milliarden US-Dollar |

| Marktgröße (2031) | 2.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.71% CAGR |

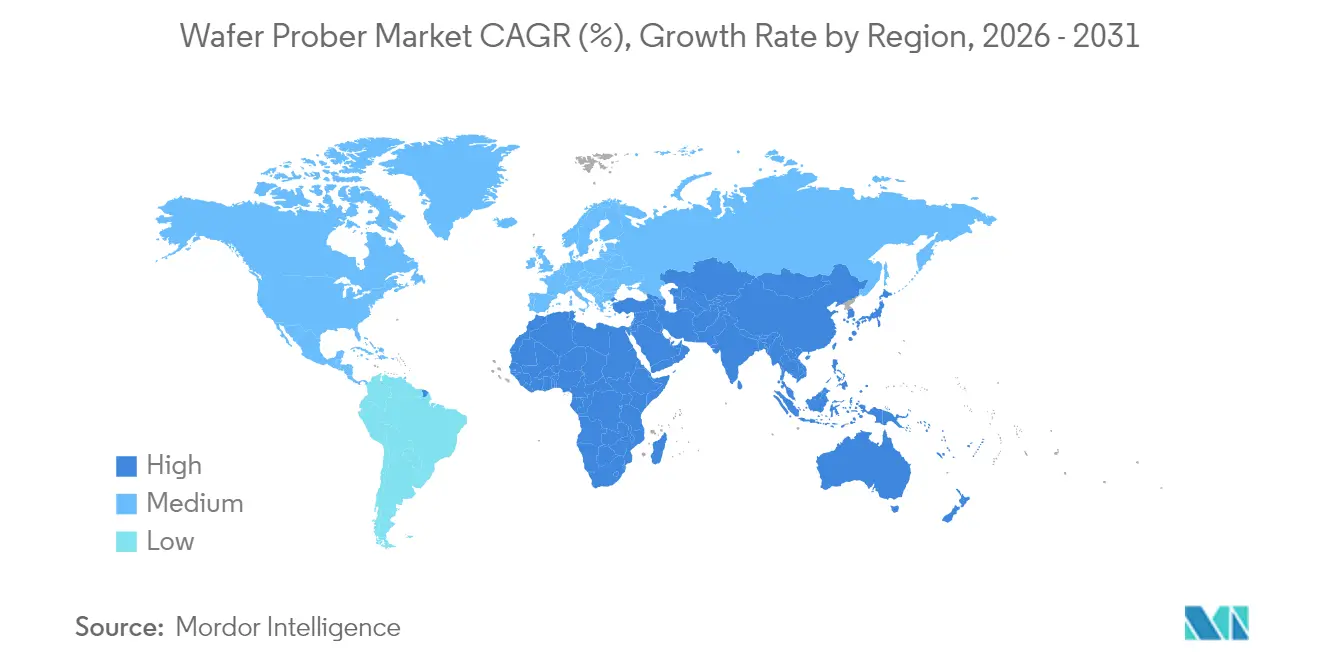

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

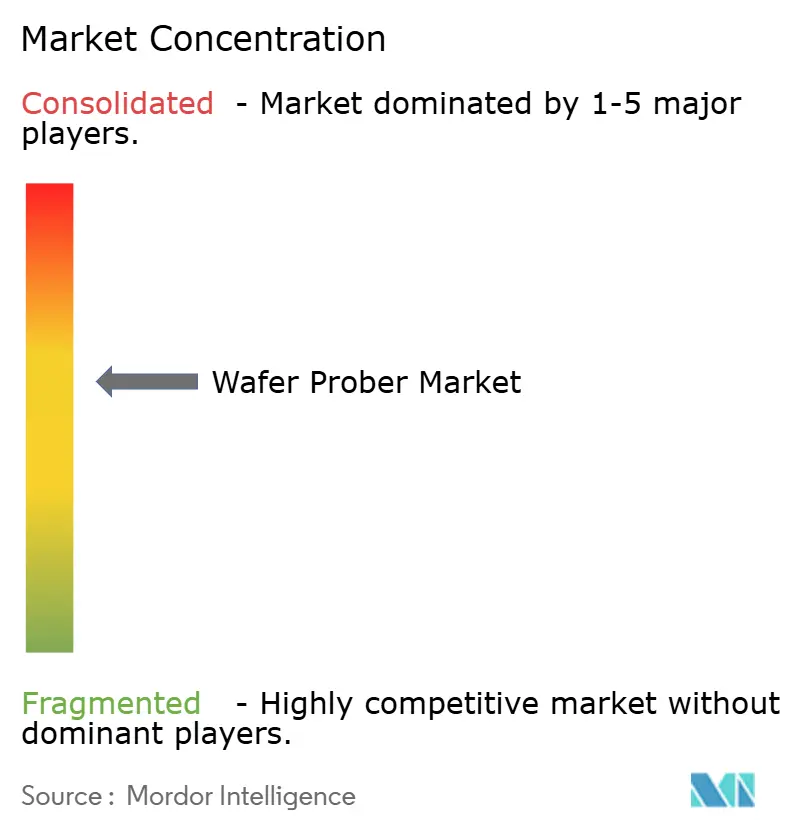

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wafer-Prober-Marktanalyse von Mordor Intelligence

Die Größe des Wafer-Prober-Marktes wird im Jahr 2026 auf USD 2,03 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,90 Milliarden, mit Projektionen für 2031 von USD 2,81 Milliarden, was einem Wachstum von 6,71 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses solide Wachstum ist direkt mit der steigenden Produktionskapazität des Halbleitersektors und der Notwendigkeit verbunden, immer kleinere, leistungsstärkere Chips vor der Verpackung zu validieren. Die umfangreiche Einführung fortschrittlicher Verpackungstechnologien, der Anstieg der Produktion von KI- und 5G-Geräten sowie der Übergang zu größeren Wafer-Formaten verstärken jeweils die Nachfrage nach Wafer-Probern der nächsten Generation. Anbieter reagieren darauf, indem sie KI in die Fehlererkennung integrieren, vorausschauende Wartung einbinden und die Präzision der Probe-Cards verbessern, um den Durchsatz hoch und die Testkosten niedrig zu halten. Das vollautomatische Segment führt mit einem Wafer-Prober-Marktanteil von 64,1 % im Jahr 2024, unterstützt durch werksweite Automatisierungsprogramme, die auf eine mannlose Fertigung abzielen. Kontaktbasierte Prober dominieren weiterhin die täglichen Testflächen mit einem Anteil von 87,2 %, doch kontaktlose HF-Lösungen skalieren schnell, um Sub-THz-Geräte zu unterstützen.

Wichtigste Erkenntnisse des Berichts

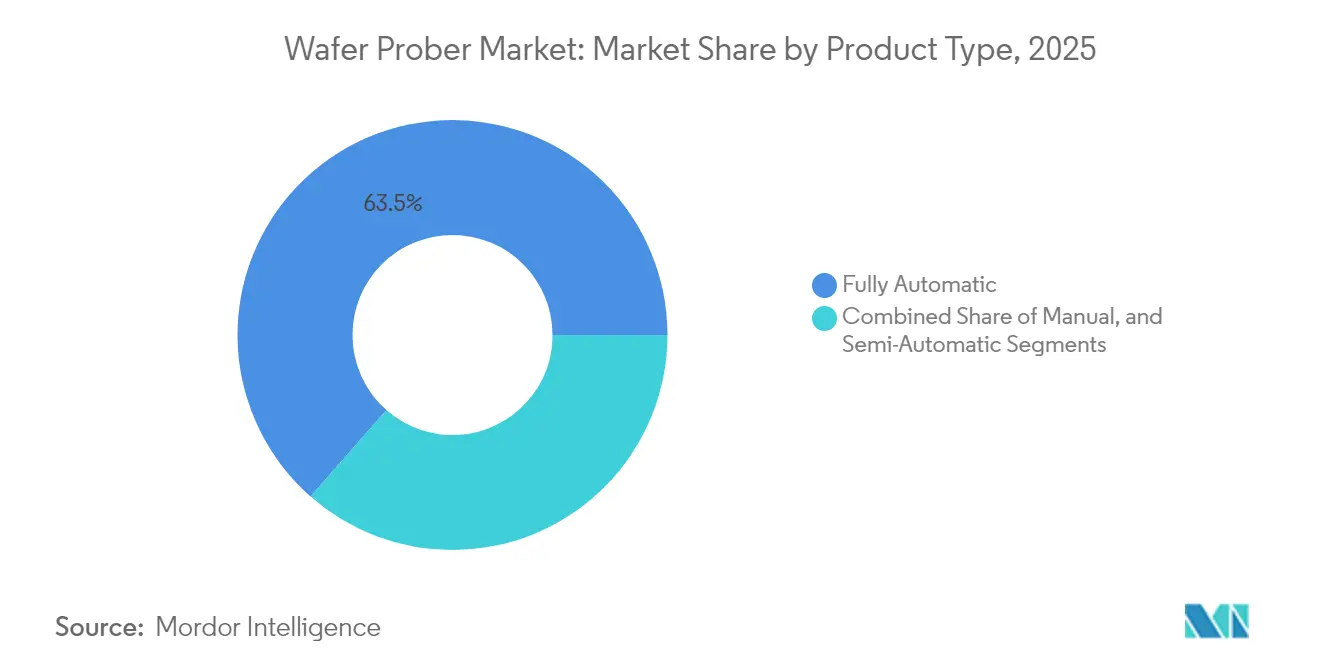

- Nach Produkttyp hielten vollautomatische Prober im Jahr 2025 einen Wafer-Prober-Marktanteil von 63,52 %; halbautomatische Systeme werden voraussichtlich bis 2031 mit einer CAGR von 9,03 % wachsen.

- Nach Technologie behielten kontaktbasierte Einheiten im Jahr 2025 einen Umsatzanteil von 86,55 %, während kontaktlose Methoden bis 2031 voraussichtlich eine CAGR von 13,56 % erzielen werden.

- Nach Anwendung entfielen im Jahr 2025 57,62 % der Wafer-Prober-Marktgröße auf Wafer-Sort/CP; F&E/Fehleranalyse entwickelt sich mit einer CAGR von 14,22 %.

- Nach Wafer-Größe hielt das Segment 200–300 mm im Jahr 2025 69,72 % der Wafer-Prober-Marktgröße, während >300-mm-Panels voraussichtlich mit einer CAGR von 18,58 % wachsen werden.

- Nach Endnutzer beherrschten Foundries im Jahr 2025 45,98 % der Wafer-Prober-Marktgröße; Forschung und Wissenschaft weisen bis 2031 eine CAGR von 14,91 % auf.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit 47,05 % der Wafer-Prober-Marktgröße; der Nahe Osten expandiert bis 2031 mit einer CAGR von 11,24 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wafer-Prober-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei 3D-ICs und fortschrittlicher Verpackung | +2.1% | Global, konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg des Volumens von KI- und 5G-Geräten | +1.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Migration zu 200- und 300-mm-Fabs | +1.4% | Asien-Pazifik, aufkommend im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Hochlauf von SiC/GaN-Leistungsbauelementen | +1.2% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Nationale Chip-Fab-Subventionen (USA/EU) | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Einführung von MEMS-Mikro-Probe-Arrays | +0.7% | Global, angeführt von Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei 3D-ICs und fortschrittlicher Verpackung

Die weit verbreitete Einführung von Chiplet-Architekturen und heterogener Integration verändert die Testanforderungen grundlegend. Das Stapeln mehrerer Dies führt zu dichten vertikalen Verbindungen und neuen Zuverlässigkeitsprüfpunkten, die herkömmliche Wafer-Prober-Designs nicht vollständig abdecken können. Probe-Card-Anbieter setzen jetzt MEMS-Arrays mit hoher Pinanzahl ein, die Tausende von Kontakten pro Berührung erreichen, um große Interposer-Oberflächen abzudecken. FormFactors maßgefertigte Karten für fortschrittliche Packages veranschaulichen, wie das gleichzeitige Testen mehrerer Dies die Testzeit verkürzt und gleichzeitig die Signalintegrität schützt.[1]FormFactor, "Wafer-Testherausforderungen und -lösungen," formfactor.com Der Wafer-Prober-Markt schwenkt daher auf hochdichte, thermisch geregelte Platten um, die eine Stabilität von ± 50 mK gewährleisten und konsistente Messungen für leistungshungrige KI-Beschleuniger sicherstellen.

Anstieg des Volumens von KI- und 5G-Geräten

Die Explosion von KI-Prozessoren und 5G-Chipsätzen setzt Fabs unter Druck, weit mehr Geräte pro Stunde zu testen, ohne die Marge zu opfern. Moderne KI-SoCs integrieren Hochbandbreiten-Speicherstapel, die Probe-Pads an den Rand des Dies drängen und eine Pitch-Gleichmäßigkeit von 50 µm erfordern. Vollautomatische Prober, die die Ausrichtung in unter 2 Sekunden pro Wafer selbst kalibrieren, sind nun zentral für Massenproduktionslinien. Semiconductor Engineering stellt fest, dass KI-zentriertes Testen Parallelität auf der Ebene der Probe-Card, des Handlers und des ATE erfordert – ein Paradigma, das sowohl die Stromaufnahme als auch die Komplexität der Datenprotokollierung erhöht. Anbieter fügen auf maschinellem Lernen basierende Planung hinzu, um Wafer zu den am wenigsten ausgelasteten Probern zu leiten und die Gesamtanlageneffektivität zu maximieren.

Migration zu 200- und 300-mm-Fabs

Foundries und IDMs konvertieren weiterhin Legacy-Linien auf 300 mm, um die Kosten pro Die zu senken. Texas Instruments' Mega-Fab in Sherman, Texas, veranschaulicht das Kapitalausmaß mit vier neuen Gebäuden, die auf vollautomatische 300-mm-Abläufe ausgelegt sind. Diese größeren Substrate erfordern Prober mit erweitertem Stufenverfahrweg, der eine Ebenheit von ± 2 µm über einen 300-mm-Sweep aufrechterhält. Im Wafer-Prober-Markt bündeln Anbieter nun elektrostatische Vakuumspannvorrichtungen mit In-situ-Wafer-Kartierungswerkzeugen, um Verwölbungen vor dem Aufsetzen zu erkennen und so Pinschäden und Ausfallzeiten zu verhindern.

Hochlauf von SiC/GaN-Leistungsbauelementen

Breitbandlücken-Materialien arbeiten oberhalb von 600 V und schalten in Nanosekunden, was bedeutet, dass Testereignisse hohe dv/dt-Transienten erfassen müssen. Keysights dynamisches Messsystem für blanke SiC-Chips demonstriert den Vorstoß in Richtung induktivitätsarmer Vorrichtungen. Für diese Materialien optimierte Wafer-Prober integrieren koaxiale Pogo-Türme, Heizplatten mit einer Nenntemperatur von 350 °C und Feldisolationsschilde zur Vermeidung von Lichtbogenbildung. Der Wafer-Prober-Markt verzeichnet Nischenanbieter, die zweckgebundene Leistungsbauelement-Prober liefern, oft in Verbindung mit Probe-Card-Spezialisten, die auf höhere Durchbruchspannungen ausgerichtet sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und lange Amortisationszeiten | -1.3% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Steigende Testzeit pro fortgeschrittenem Knoten | -1.1% | Global, konzentriert in fortgeschrittenen Fabs | Mittelfristig (2–4 Jahre) |

| Engpässe in der Versorgung mit Präzisions-Probe-Cards | -0.8% | Global, Asien-Pazifik am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| In-situ-Lithografiestufentest-Alternativen | -0.5% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszeiten

Vollautomatische Prober der nächsten Generation überschreiten routinemäßig USD 3 Millionen pro Einheit, was den Cashflow kleinerer Fabs belastet. Die Abschreibungszeiträume für Ausrüstung haben sich verlängert, da die Knotenkomplexität parallele Investitionen in Probe-Cards und Datenanalyseplattformen erzwingt. EPD Tech berechnet, dass die Produktionskosten unter 7 nm USD 1 Milliarde überschritten haben, was die ROI-Horizonte auf über 24 Monate ausdehnt. Der Wafer-Prober-Markt erlebt daher aufgeschobene Käufe oder Leasingmodelle, bei denen Hersteller pro getestetem Wafer zahlen und so Investitionskosten in Betriebskosten umwandeln.

Steigende Testzeit pro fortgeschrittenem Knoten

Jede Verkleinerung fügt Die-Merkmale hinzu, die elektrisch verifiziert werden müssen, was Vektorsätze verlängert und den ATE-Speicher belastet. Tessolve stellt fest, dass Multi-Gigahertz-Taktraten und Multichip-Modul-Topologien Funktionstests mit Betriebsgeschwindigkeit erfordern, was die Wafer-Probe-Dauern verlängert. Prober-Hersteller begegnen dem mit fortschrittlicher Temperaturregelung und schnelleren Schrittmotoren, doch das grundlegende Problem der Vektoranzahl bleibt bestehen. Sofern neue Fehlermodell-Algorithmen die Abdeckung nicht verkürzen, könnten die Testkosten als Prozentsatz der Die-Kosten steigen und die Ausrüstungserneuerungszyklen verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vollautomatische Lösungen festigen ihre Führungsposition

Die vollautomatische Klasse hielt im Jahr 2025 einen beherrschenden Wafer-Prober-Marktanteil von 63,52 % und wird voraussichtlich eine CAGR von 8,91 % erzielen. Anbieter integrieren robotergestützte Wafer-Lader, sichtgeführte Ausrichtung und SECS/GEM-Schnittstellen, die sich nahtlos mit Fab-MES-Systemen verbinden. Die SEMISHARE-A12-Station, Empfängerin des Produktinnovationspreises der SEMICON China, veranschaulicht eine Schrittgenauigkeit unter 1 µm über WAT-, CP- und HF-Sweeps. Personalreduzierte Fabs in Korea und Taiwan planen den Flottenbetrieb rund um die Uhr und heben die Auslastungsraten auf über 90 %.

Halbautomatische Einheiten behalten einen Platz in mittelvolumigen Produktlinien, wo die Zykluszeit weniger kritisch ist, Flexibilität jedoch geschätzt wird. Manuelle Prober sind zwar in der Liefermenge gering, bleiben aber Standardausstattung in Universitätslabors und bei der frühen Gerätecharakterisierung, wo schneller Pad-Zugang gegenüber automatischen Wafer-Wechselgeschwindigkeiten überwiegt.

Nach Technologie: Kontaktloser Schwung nimmt zu

Kontaktbasiertes Probing erfasste im Jahr 2025 dank ausgereifter Probe-Card-Ökosysteme und bewährter elektrischer Leistung noch 86,55 % des Umsatzes. Dennoch verzeichneten kontaktlose Methoden eine CAGR von 13,56 % und sind nun der heißeste F&E-Schwerpunkt. Eine Studie in IEEE Transactions beschrieb dielektrische Wellenleiter-Koppler, die eine kontinuierliche Abdeckung von 0 Hz bis 340 GHz ohne physische Pins liefern. HF-über-Luft-Systeme vermeiden Probe-Mark-Schäden und ermöglichen höhere Reprobing-Zyklen – ein großer Vorteil für empfindliche Verbindungshalbleiter-Wafer.

Probe-Card-Marktführer reagieren mit hybriden Angeboten: vertikale MEMS-Federn für Stromschienen und kontaktlose Koppler für Millimeterwellen-Netze auf derselben Karte. Da 6G-Prototypen über 100 GHz hinausgehen, verzeichnet der Wafer-Prober-Markt Pilotanlagen, die DC-Parametrik und Fernfeld-Strahlungssweeps in einem einzigen Aufsetzen durchführen.

Nach Anwendung: F&E / Fehleranalyse übertrifft die Produktion

Wafer-Sort/Schaltkreis-Probing generierte im Jahr 2025 57,62 % der Ausgaben und ist direkt an den hochvolumigen Fab-Ausstoß gebunden. Die F&E-/Fehleranalyse-Nische beschleunigt sich jedoch mit einer CAGR von 14,22 % inmitten des Aufstiegs von Chiplets und 3D-Strukturen, die feinkörnige Diagnosen erfordern. Microelectronics Reliability dokumentiert den Einsatz von Nano-CT-Scans zur Abbildung von HBM-Stapeln, die häufig durch elektrische Fehlerisolierung am Prober geleitet werden.

Fehleranalyselabore kaufen zunehmend hochgenaue manuelle oder halbautomatische Prober mit Thermostufen und Mikropositionierern, die Querschnittsmikroskopie ermöglichen. Diese Investitionen verkürzen Design-Debug-Schleifen für KI-Beschleuniger und Photonik-ICs der nächsten Generation und verlagern die Testausgaben effektiv früher in den Produktentwicklungszyklus.

Nach Wafer-Größe: >300-mm-/Panel-Trend beschleunigt sich

Das Segment 200–300 mm bleibt das Rückgrat der Mainstream-Geräte und hält im Jahr 2025 69,72 % der Wafer-Prober-Marktgröße. Seine installierte Basis ist auf reife Knoten-Logik-, DRAM- und Bildsensorlinien in Ostasien ausgerichtet. Dennoch verzeichneten >300-mm- oder großflächige Panel-Formate eine CAGR von 18,58 %, angetrieben durch Leistungsbauelement- und fortschrittliche Logikprogramme. Texas Instruments' erweiterte US-Fabs setzen auf 300-mm-Abläufe, um die Kosten pro Transistor zu senken.

Prober-OEMs konstruieren nun Vakuumstufen, die 350 mm überschreiten, um mit dünnem Wafer-Durchbiegung umzugehen und Panel-Level-Displays aufzunehmen. Der Wafer-Prober-Markt verzeichnet frühe Feldversuche von Panel-Probern, die zwischen runden 300-mm-Wafern und 510 × 515 mm großen Glassubstraten mit demselben Roboterarm wechseln können und so die Investitionskosten bei wechselnden Produktmixen schützen.

Nach Endnutzer: Forschungsinstitute gewinnen an Bedeutung

Foundries behielten im Jahr 2025 45,98 % des Umsatzes und spiegeln damit ihren Anteil am gesamten globalen Wafer-Ausstoß wider. Hochmischige, hochvolumige Auftragsfertigung erfordert Reihe um Reihe identischer vollautomatischer Prober, die die statistische Prozesskontrolle speisen.

Die Ausgaben für Forschung und Wissenschaft werden jedoch bis 2031 voraussichtlich mit einer CAGR von 14,91 % steigen. Das SMART-USA-Institut mit einem Volumen von USD 285 Millionen, verankert an der UC Davis, veranschaulicht staatlich geförderte Labor-Upgrades. Neue Förderprogramme ermöglichen es Universitäten, modernste Probing-Werkzeuge für campusinterne Pilotlinien zu erwerben und so künftige Arbeitskräftekompetenzen zu fördern. Integrierte Gerätehersteller erneuern weiterhin ihre internen Flotten, während OSATs wie IBMs Bromont-Hub ihre Kapazitäten erweitern, um Known-Good-Die vor der fortschrittlichen Verpackung zu testen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 47,05 % der Wafer-Prober-Marktgröße, angetrieben durch die dichten Fab-Cluster in Taiwan, Südkorea und dem chinesischen Festland. TSMC allein meldete, dass 74 % des Umsatzes im vierten Quartal 2024 aus 7-nm- und feineren Geometrien stammten, was die regionale Ausrichtung auf Spitzenknoten unterstreicht. Regionale Regierungen bieten Steuerbefreiungen und Stromsubventionen an, die weitere Kapazitätsaufbauten fördern, während inländische Probe-Card-Anbieter die Liefervorlaufzeiten verkürzen.

Der Nahe Osten und Afrika zeigen die schnellste Entwicklung mit einer CAGR von 11,24 %, wobei Saudi-Arabiens Alat-Initiative im Wert von USD 100 Milliarden bis 2030 mindestens 50 Designhäuser anstrebt. Die Vereinigten Arabischen Emirate werben mit Freizonenreizen, und Berichten zufolge prüft TSMC einen Standort in den Vereinigten Arabischen Emiraten, der seinem Arizona-Modell entspricht. Die lokale Nachfrage nach KI- und Verteidigungschips führt zu Greenfield-Labors, die mit mittelklassigen Probern ausgestattet sind, die für 200-mm-Startlinien optimiert sind.

Nordamerika profitiert vom CHIPS Act in Höhe von USD 52,7 Milliarden und einer Pipeline von 300-mm-fokussierten F&E-Zentren. Der Forschungspark der Arizona State University wird ein Flaggschiff-Testfeld für die Front-End-Fertigung und fortschrittliche Verpackung beherbergen. Europa verfolgt Autonomie über den Europäischen Chips Act und vergibt Zuschüsse, die die Probe-Kapazität in Deutschland, Frankreich und Irland modernisieren. Gemeinsam zielen diese Initiativen darauf ab, die Abhängigkeit von asiatischen Importen zu verringern und die Umsatzbasis des Wafer-Prober-Marktes zu diversifizieren.

Wettbewerbslandschaft

Der Wafer-Prober-Markt weist eine moderate Konzentration mit einem stetigen Wettbewerb zwischen Tokyo Electron, Advantest und FormFactor auf. Tokyo Electron nutzt seine Robotik-Expertise, um eine Ausrichtungswiederholbarkeit unter 0,5 µm zu liefern, was für Photonik-Wafer entscheidend ist. Advantest verfolgt ein Ökosystem-Modell und erwirbt Minderheitsbeteiligungen an Technoprobe und FormFactor, um gemeinsam Probe-Card-plus-Prober-Lösungen zu entwickeln.

Strategische Kooperationen konzentrieren sich auf Silizium-Photonik- und Co-Packaged-Optics-Testzellen, die optische Kopplungseinheiten mit HF-über-Luft zusammenführen und auf das Wachstum des hochvolumigen KI-Rechenzentrums-Datenverkehrs abzielen. FormFactor bietet Temperaturregelungsbögen, die Zyklen von −40 °C bis +150 °C ermöglichen, was Kaltstart-Tests erlaubt, die von Automobil-OEMs gefordert werden.

Anbieter positionieren KI auch als Differenzierungsmerkmal. Eine Studie in Computers and Industrial Engineering beschreibt selbstüberwachtes Graph-Lernen, das abnormale Probe-Bewegungen vor harten Stopps erkennt.[4]Tran Hong Van Nguyen, "Proaktive Wartung von Halbleiter-Probe-Cards," doi.org Prädiktive Algorithmen verkürzen die mittlere Reparaturzeit und verbessern die Durchsatzkennzahlen, die Fabs genau überwachen. Mittelständische Anbieter wie MPI Corporation bauen spezialisierte Probe-Card-Einheiten aus und meldeten 2024 einen Umsatzanteil von 56,4 % aus diesem Geschäft.

Marktführer der Wafer-Prober-Branche

Tokyo Electron Limited

Advantest Corporation

FormFactor, Inc.

Accretech (Tokyo Seimitsu)

Technoprobe S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SEMI prognostiziert, dass die globalen Ausgaben für Fab-Ausrüstung im Jahr 2025 USD 110 Milliarden erreichen werden, ein Anstieg von 2 % gegenüber dem Vorjahr, angetrieben durch die Nachfrage nach Hochleistungsrechnen.

- Februar 2025: Advantest kündigte den T5801 Ultra-Hochgeschwindigkeits-DRAM-Tester an, der GDDR7-, LPDDR6- und DDR6-Plattformen unterstützt.

- Januar 2025: Advantest Corporation schloss strategische Partnerschaften und Minderheitsbeteiligungen an Technoprobe und FormFactor, mit dem Ziel des Wafer-Level-Tests für Hochleistungsrechnen-Halbleiter.

- Januar 2025: Die Biden-Harris-Regierung wählte den Forschungspark der Arizona State University für die dritte CHIPS-für-Amerika-F&E-Flaggschiff-Einrichtung aus, mit Schwerpunkt auf 300-mm-Front-End-Fertigung und fortschrittlicher Verpackung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Wafer-Prober-Markt als alle neu hergestellten, eigenständigen oder integrierten Maschinen, die Halbleiterwafer in Front-End- und Mid-End-Fabs oder Testflächen elektrisch prüfen, bevor die Dies vereinzelt und verpackt werden. Diese Systeme umfassen manuelle, halbautomatische und vollautomatische Konfigurationen und decken sowohl Kontakt- als auch aufkommende kontaktlose Probing-Technologien ab.

Ausschlüsse aus dem Umfang: Aufgearbeitete Prober, Probe-Cards und Verpackungsgeräte-Handler liegen außerhalb des Umfangs, um die Ausgangsbasis strikt auf den Originalgeräte-Umsatz zu fokussieren.

Segmentierungsübersicht

- Nach Produkttyp

- Manuell

- Halbautomatisch

- Vollautomatisch

- Nach Technologie

- Kontakt

- Kontaktlos / HF-über-Luft

- Nach Anwendung

- Wafer-Sort / CP

- Endtest auf Packageebene

- F&E / Fehleranalyse

- Nach Wafer-Größe

- ≤150 mm

- 150–200 mm

- 200–300 mm

- >300 mm (450 mm, Panel)

- Nach Endnutzer

- Foundries

- IDMs

- OSATs

- Forschung und Wissenschaft

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Ausrüstungsingenieure bei IDMs und OSATs in Taiwan, den Vereinigten Staaten und Deutschland sowie Außendienstspezialisten und Beschaffungsleiter. Diese Gespräche validierten Auslastungsmuster, Probe-Card-Wechselzyklen und Preisstreuung, füllten die Lücken öffentlicher Daten und verankerten unsere Annahmen in realen Werkstattbedingungen.

Desk-Research

Wir begannen mit öffentlichen Daten von Organisationen wie SEMI, World Semiconductor Trade Statistics und regionalen Zollportalen, die es uns ermöglichten, Wafer-Lieferungen und durchschnittliche Verkaufspreise für Ausrüstungen zu bemessen. Patentanalysen von Questel halfen uns, das Diffusionstempo des HF-über-Luft-Probings zu verfolgen, während akademische Fachzeitschriften Fehlerratenbenchmarks lieferten, die die Testintensität prägen. Unternehmens-10-Ks, Investorenpräsentationen und Messepräsentationen lieferten Lieferungsaufteilungen nach Endnutzergruppe. Kostenpflichtige Ressourcen wie D&B Hoovers und Dow Jones Factiva bereicherten die Wettbewerbskartierung. Die hier genannten Quellen sind illustrativ; viele weitere offene und kostenpflichtige Referenzen flossen in Querprüfungen und Klarstellungen ein.

Marktbemessung und Prognose

Eine Top-down-Rekonstruktion, die vierteljährliche Wafer-Starts, Testdurchdringungsquoten und typische Prober-Anzahlen pro tausend Wafern verknüpft, bildete die erste Sichtweise, die anschließend durch selektive Bottom-up-Aggregationen von Anbieterlieferungen und stichprobenartige Durchschnittspreis-mal-Volumen-Auswertungen plausibilisiert wurde. Zu den Schlüsselvariablen gehören neue 300-mm-Kapazitätserweiterungen, der fortgeschrittene Knotenmix unter 7 nm, die durchschnittliche Testzeit pro Wafer, OSAT-Investitionskostenpipelines und regionale Ausrüstungsimportzölle. Multivariate Regression, geleitet durch den Primärforschungskonsens zur Investitionskostenelastizität, projiziert jeden Treiber und erzeugt die Trajektorie 2025–2030. Wo die Offenlegung durch Anbieter lückenhaft war, wurden hartnäckige Lücken durch proportionale Zuweisung unter Verwendung regionaler Fab-Marktanteile überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, Anomalie-Flags lösen erneute Kontaktaufnahmen aus, und Abweichungen von mehr als fünf Prozent gegenüber dem neuesten SEMI-Lieferungs-Flash werden vor der Freigabe abgeglichen. Wir aktualisieren das Modell alle zwölf Monate, mit Zwischenaktualisierungen, wenn wichtige Fab-Ankündigungen oder Exportkontrolländerungen auftreten, sodass Kunden stets die neueste kalibrierte Sichtweise erhalten.

Warum Mordors Wafer-Prober-Ausgangsbasis Zuverlässigkeit gebietet

Veröffentlichte Werte weichen häufig ab, weil Unternehmen unterschiedliche Ausrüstungsmixe wählen, unterschiedliche Durchschnittspreis-Leitern anwenden oder Prognosen an veralteten Wafer-Start-Kurven festhalten.

Wesentliche Lückentreiber hier resultieren aus (a) einigen Verlagen, die aufgearbeitete Einheiten bündeln, (b) anderen, die einheitliche globale Durchschnittspreise anwenden, die Asiens Preiserosion ignorieren, und (c) Aktualisierungsrhythmen, die unterjährige Fab-Kapazitätssurges überspringen, die unser Team erfasst.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,90 Mrd. (2025) | ||

| USD 2,43 Mrd. (2023) | Globales Beratungsunternehmen A | Umfasst aufgearbeitete Werkzeuge, verwendet eine einzige Durchschnittspreis-Leiter |

| USD 1,50 Mrd. (2024) | Regionales Beratungsunternehmen B | Schließt kontaktlose Prober aus, begrenzte Primärvalidierung |

| USD 1,90 Mrd. (2024) | Fachzeitschrift C | Prognose basiert auf Wafer-Ausstoß von 2022, kein Fab-Erweiterungsoverlay |

Der Vergleich zeigt, dass unsere Zahlen, wenn Umfangsreinheit, Live-Kapazitätsverfolgung und jährliche Aktualisierung kombiniert werden, am ausgewogenen Mittelpunkt liegen und Entscheidungsträgern einen verlässlichen und transparenten Ausgangspunkt bieten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Wafer-Prober-Marktes?

Der Wafer-Prober-Markt ist im Jahr 2026 USD 2,03 Milliarden wert und verfolgt eine CAGR von 6,71 % in Richtung USD 2,81 Milliarden bis 2031.

Welche Region führt bei der Wafer-Prober-Nachfrage?

Asien-Pazifik dominiert mit 47,05 % des globalen Umsatzes, gestützt durch dichte Fab-Cluster in Taiwan, Südkorea, China und Japan.

Warum gewinnen vollautomatische Prober Marktanteile?

Vollautomatische Systeme reduzieren den Arbeitskräftebedarf, integrieren sich in mannlose Fabs und unterstützen Hochdurchsatz-Tests für KI- und 5G-Chips mit einem Anteil von 63,52 % im Jahr 2025.

Wie werden >300-mm-Wafer-Formate den Ausrüstungsbedarf beeinflussen?

Größere Substrate veranlassen Anbieter, Stufen mit größerem Verfahrweg und engerer Ebenheit zu konstruieren, was bis 2031 eine CAGR von 18,58 % für >300-mm-Prober antreibt.

Welche Rolle spielt KI beim Wafer-Probing?

KI optimiert die Testplanung, prognostiziert Prober-Wartungsereignisse und verfeinert die Fehlerabdeckung, was die Ausbeute verbessert und gleichzeitig die Testzeit und ungeplante Ausfallzeiten reduziert.

Welches aufkommende Segment bietet das schnellste Wachstum?

Das F&E- und Fehleranalyse-Segment expandiert mit einer CAGR von 14,22 %, da die Komplexität der fortschrittlichen Verpackung tiefere Diagnosen früh in der Entwicklung erfordert.

Seite zuletzt aktualisiert am: