Marktgröße und Marktanteil für Wafer-Reinigungsanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.91 Milliarden US-Dollar |

| Marktgröße (2031) | 9.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

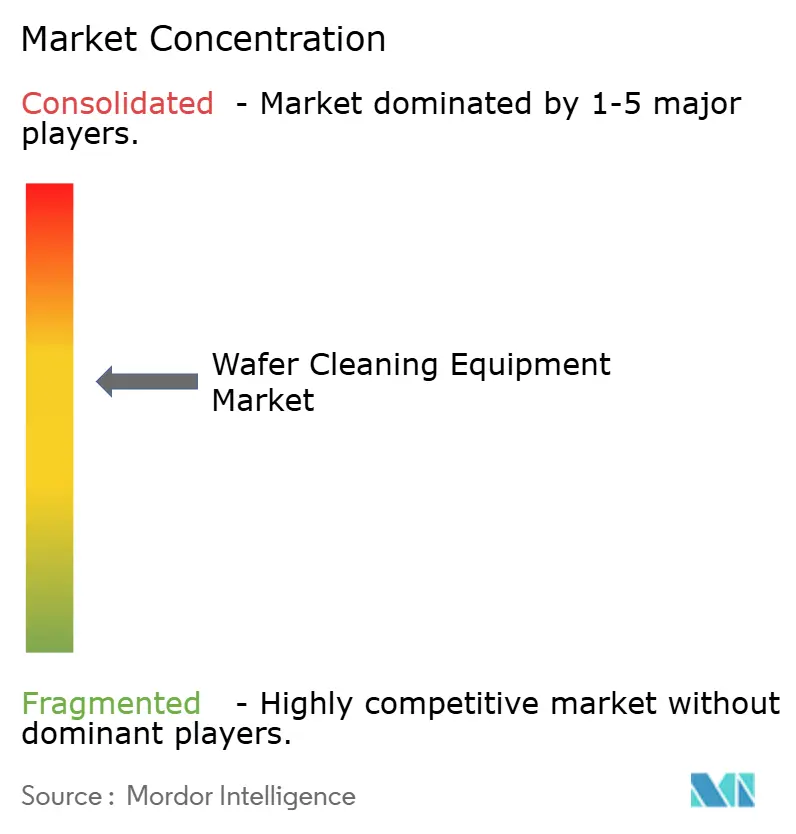

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Wafer-Reinigungsanlagen von Mordor Intelligence

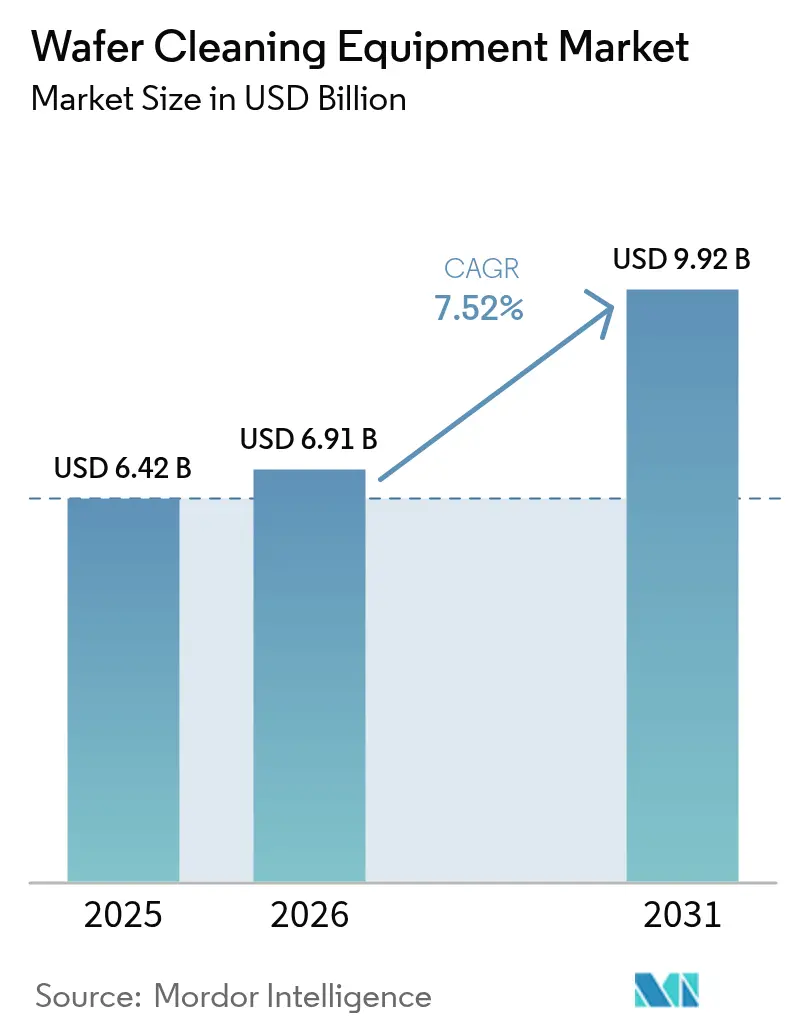

Die Marktgröße für Wafer-Reinigungsanlagen wurde im Jahr 2025 auf 6,42 Milliarden USD geschätzt und soll von 6,91 Milliarden USD im Jahr 2026 auf 9,92 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,52 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt den Übergang der Halbleiterindustrie zur 1,6-nm-Prozesstechnologie wider, bei der die Entfernung von Partikeln unter 10 nm obligatorisch wird.[1]Tokyo Electron, "Kryogenes Ätzen – Tokyo Electrons 'Digitale und grüne Transformation' von Halbleiterprozessanlagen," tel.com Die Einführung der EUV-Lithografie, der Ausbau von Foundry-Kapazitäten in Taiwan, Südkorea, China und den Vereinigten Staaten sowie der Übergang zu 300-mm-Siliziumkarbid- und Galliumnitrid-Wafern verstärken die Nachfrage im Markt für Wafer-Reinigungsanlagen. Umweltauflagen zur Reduzierung fluorierter Treibhausgase und steigende Kosten für Reinstwasser verändern die Auswahlkriterien für Anlagen, doch Anbieter, die wassereffiziente oder kryogene Lösungen anbieten, gewinnen Marktanteile. Die Wettbewerbsintensität bleibt moderat, da anspruchsvolles Prozess-Know-how, lange Qualifizierungszyklen und Servicestandorte als Markteintrittsbarrieren wirken.

Wichtigste Erkenntnisse des Berichts

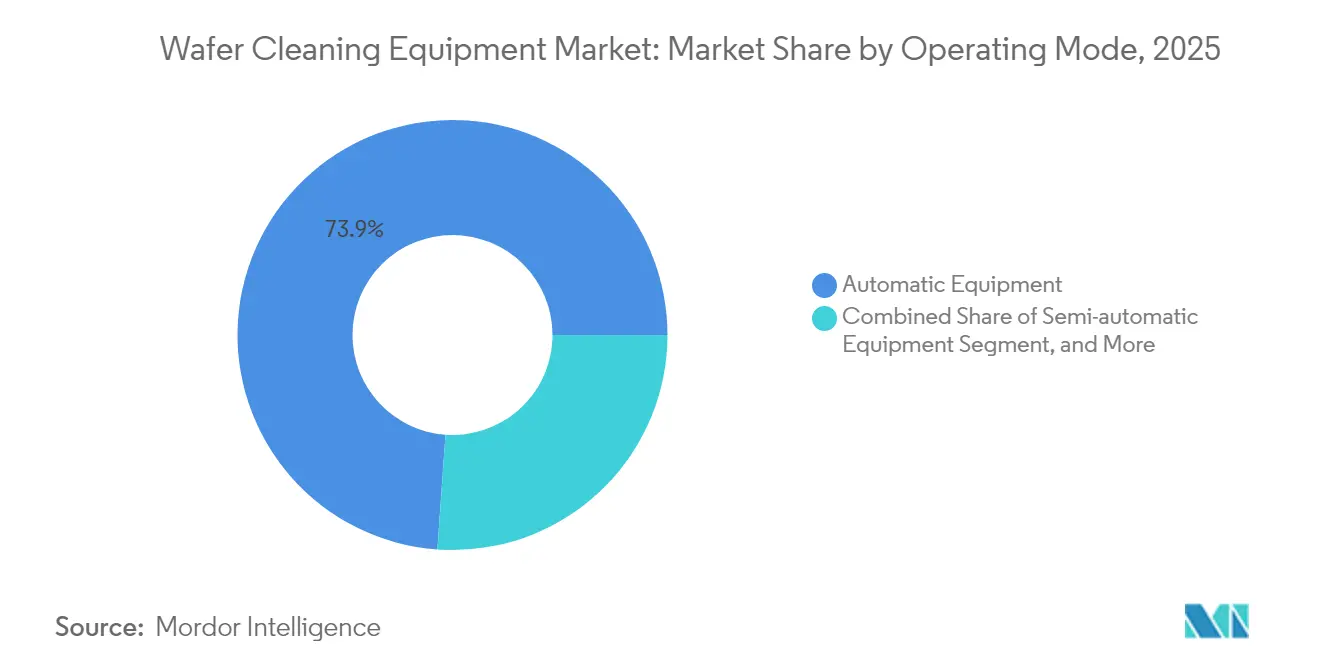

- Nach Betriebsmodus führten vollautomatische Systeme mit einem Marktanteil von 73,88 % im Jahr 2025 im Markt für Wafer-Reinigungsanlagen; dasselbe Segment wird voraussichtlich die schnellste CAGR von 8,14 % bis 2031 verzeichnen.

- Nach Technologietyp erzielten Einzelwafer-Sprühwerkzeuge im Jahr 2025 einen Umsatzanteil von 33,05 %, während kryogene Einzelwafer-Systeme bis 2031 voraussichtlich mit einer CAGR von 11,64 % wachsen werden.

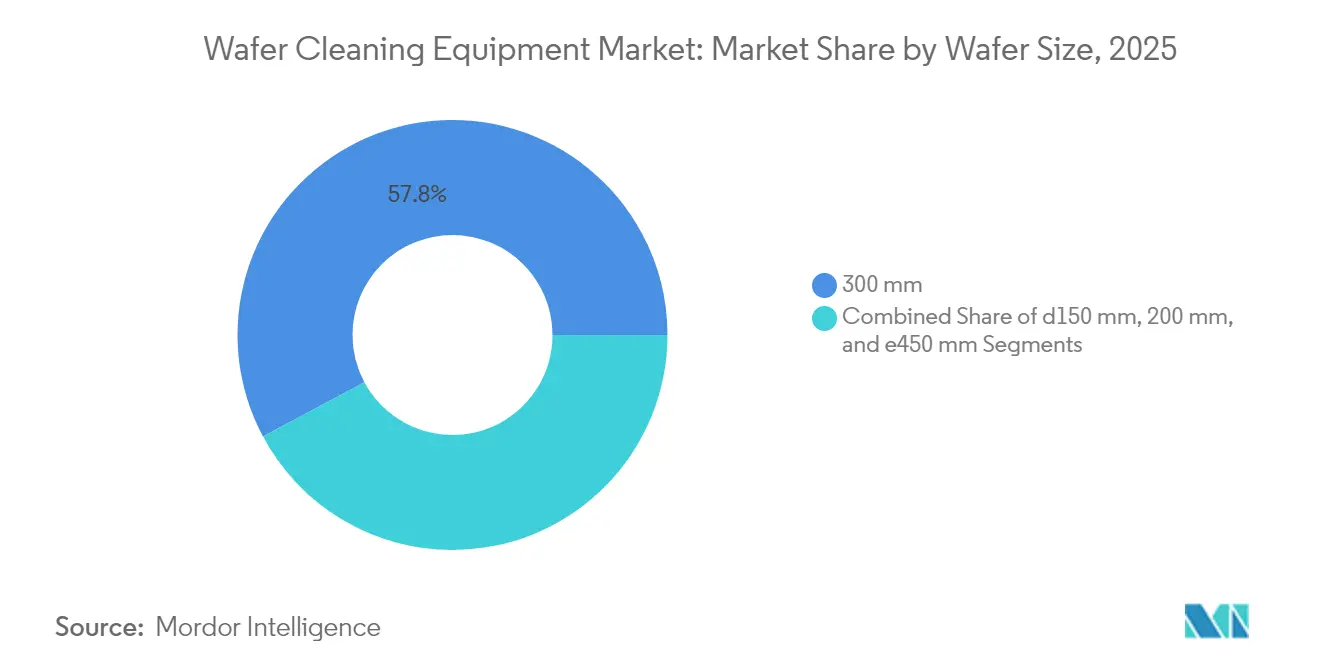

- Nach Wafergröße entfielen 300-mm-Werkzeuge im Jahr 2025 auf 57,83 % der Marktgröße für Wafer-Reinigungsanlagen; Lösungen für ≥450 mm werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 18,72 % wachsen.

- Nach Anwendung entfielen Speichergeräte im Jahr 2025 auf einen Anteil von 29,85 % der Marktgröße für Wafer-Reinigungsanlagen; diskrete Leistungsbauelemente und integrierte Schaltkreise werden bis 2031 voraussichtlich mit einer CAGR von 12,94 % wachsen.

- Nach Endnutzer repräsentierten reine Foundries im Jahr 2025 42,65 % der Nachfrage, während OSAT-Anbieter voraussichtlich die schnellste CAGR von 8,86 % bis 2031 verzeichnen werden.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 71,92 % des Umsatzes und wächst bis 2031 mit einer CAGR von 13,85 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Wafer-Reinigungsanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von 3D-NAND- und DRAM-Knotenschrumpfungen, die eine defektfreie FEOL-Reinigungsnachfrage antreiben | +2.1% | Global, konzentriert in asiatisch-pazifischen Speicher-Hubs | Mittelfristig (2–4 Jahre) |

| Ausbau der Foundry-Kapazitäten in den USA, Korea und Taiwan, der eine neue Werkzeuginstallationsbasis schafft | +1.8% | Nordamerika, Kernmärkte Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Übergang zu 300-mm-SiC- und GaN-Leistungswafern, der neue Nassbank-Chemikalien erfordert | +1.4% | Global, frühe Einführung in Automobilregionen | Langfristig (≥ 4 Jahre) |

| Einführung der EUV-Lithografie, die ultrageringe Partikelreinigungen <10 nm erfordert | +1.6% | Fortgeschrittene Foundry-Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Schnelle Fab-Investitionen chinesischer IDMs trotz US-Exportkontrollen | +0.9% | Chinesisches Festland, Ausstrahlungseffekte auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 3D-NAND- und DRAM-Knotenschrumpfungen, die eine defektfreie FEOL-Reinigungsnachfrage antreiben

Massenproduktions-Roadmaps für 1.000-Schicht-3D-NAND bis 2030 vervielfachen die Reinigungsschritte, da jede zusätzliche Schicht den partikelbedingten Ausbeuteverlust erhöht. SK Hynix hat 75 Milliarden USD für die Speicherskalierung bis 2028 eingeplant und leitet 80 % davon in Hochbandbreitenspeicher. Lam Research führte Cryo 3.0-Ätzen ein, um Polymerrückstände in tiefen Gräben zu reduzieren. Anlagenhersteller, die eine Entfernungspräzision unterhalb des Angström-Bereichs liefern, profitieren von steigenden Schichtzahlen und heben den Markt für Wafer-Reinigungsanlagen an. Speicher-Fabs verknüpfen Werkzeugkaufentscheidungen nun vertraglich mit nachgewiesener Entfernungseffizienz unter 10 nm, was die langfristige Nachfrage stärkt.

Ausbau der Foundry-Kapazitäten in den USA, Korea und Taiwan, der eine neue Werkzeuginstallationsbasis schafft

Der CHIPS Act löste eine groß angelegte Werkzeugbeschaffung in Arizona aus, wo TSMCs Komplex Tausende von Prozesswerkzeugen benötigt. Samsung und SK Hynix verpflichteten sich zu 622 Billionen Won (471 Milliarden USD) für 16 neue Fabs bis 2047, was unmittelbare Bestellzyklen intensiviert. Tokyo Electron hat die Ausgaben für Forschung und Entwicklung auf fast das Doppelte auf 1,5 Billionen JPY über fünf Jahre erhöht, um Chancen der nächsten Generation zu sichern. Kapazitätserweiterungen konzentrieren sich auf 3 nm und darunter, was zu Werkzeugspezifikationen führt, die nur fortgeschrittene Teilnehmer im Markt für Wafer-Reinigungsanlagen erfüllen können. Kurze Werkzeuglieferzeiten und Servicenähe haben einen unmittelbaren Anstieg der Bestellungen für vollautomatische Reinigungsplattformen ausgelöst.

Übergang zu 300-mm-SiC- und GaN-Leistungswafern, der neue Nassbank-Chemikalien erfordert

Traktionswechselrichter für Elektrofahrzeuge und Solarwechselrichter bevorzugten 300-mm-SiC-Substrate, die eine Entfernung von Schleifpartikeln ohne Kristallschäden erfordern. Infineon brachte seine ersten 200-mm-SiC-Produkte auf den Markt und bestätigte damit den Skalierungspfad. Wissenschaftliche Studien identifizierten neue Aufschlämmungsformulierungen für das chemisch-mechanische Polieren von SiC. Reinigungsanbieter mussten Badmaterialien neu gestalten und partikelfreie Spülmodule integrieren, was die langzyklische Ersatznachfrage im Markt für Wafer-Reinigungsanlagen ankurbelt. Qualifizierungszyklen von Automobil-OEMs sind lang, was eine nachhaltige Werkzeugauslastung nach der Installation sicherstellt.

Einführung der EUV-Lithografie, die ultrageringe Partikelreinigungen <10 nm erfordert

Hochauflösende EUV-Scanner mit einem Preis von etwa 380 Millionen USD pro Stück zwingen Fabs dazu, einst akzeptable Partikel zu eliminieren. Intel verarbeitete 30.000 Wafer mit seinen ersten beiden Hochauflösungs-EUV-Maschinen und bewies damit die Notwendigkeit extremer Sauberkeit. ASML verlangt Partikelwerte vor der Belichtung unterhalb der Nachweisschwellen, was Reinigungsplattformen zwingt, eine bessere Leistung als ISO 1 zu liefern. Tokyo Electrons Monopol bei der EUV-Resistbeschichtung hat eine komplementäre Nachfrage nach kompatiblen Reinigern ausgelöst, die die Defektdichte deutlich unter 0,05 cm² halten. Jeder ausgesonderte 3-nm-Wafer kostet 18.000 USD, was den ROI fest mit der Einführung fortschrittlicher Reinigung verknüpft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge Einleitungsvorschriften für fluorierte Treibhausgase (F-THG) | -1.2% | Global, strengere Durchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Reinstwasser in wasserarmen Halbleiter-Hubs | -0.8% | Wasserarme Regionen: Arizona, Taiwan, Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalintensität gegenüber alternativen Trockenplasmareinigungen im BEOL | -0.6% | Kostensensible Märkte und Produktion auf reifen Knoten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Einleitungsvorschriften für fluorierte Treibhausgase (F-THG)

Die globale Halbleiterindustrie hat sich verpflichtet, PFOA schrittweise abzuschaffen, was die chemischen Optionen einschränkt. Die beschleunigte PFAS-Überprüfung der US-Umweltschutzbehörde schafft Unsicherheit in den Chemie-Roadmaps. Europäische Fabs reduzierten PFC-Emissionen von 2010 bis 2020 um 42 %, hauptsächlich durch die Nachrüstung von Abgasreinigungsmodulen. Anlagenhersteller bündeln nun Wäscher und geschlossene chemische Recyclingeinheiten, was die Anschaffungskosten erhöht und ROI-Zeitpläne verlängert, was das Wachstum des Marktes für Wafer-Reinigungsanlagen dämpft.

Steigende Kosten für Reinstwasser in wasserarmen Halbleiter-Hubs

Fortgeschrittene Reinigungsrezepte für 16 nm und darunter verbrauchten über 35 % mehr Wasser pro Wafer, was die Betriebskosten erhöhte. TSMCs Arizona-Fab zog Aufmerksamkeit auf sich, da die Region trotz offizieller Zusicherungen einem langfristigen Dürrerisiko ausgesetzt ist. Intel strebte bis 2030 eine positive Wasserbilanz mit großen Rückgewinnungsprogrammen an. Steigende Reinstwassertarife schaffen Anreize für Einzelwafer-Sprüh- und kryogene CO₂-Werkzeuge, die Spülvolumina um bis zu 90 % reduzieren, was die Anbieterauswahlkriterien im Markt für Wafer-Reinigungsanlagen neu gestaltet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebsmodus: Automatisierung treibt Präzision und Durchsatz

Vollautomatische Plattformen erwirtschafteten 73,88 % des Umsatzes im Jahr 2025 dank strenger Kontaminationskontrollvorschriften für fortgeschrittene Logiklinien, was den Markt für Wafer-Reinigungsanlagen in ein Automatisierungs-zuerst-Paradigma versetzt. Halbautomatische Werkzeuge blieben in Forschungs- und Entwicklungsreinräumen bestehen, während manuelle Systeme auf Spezial- oder Legacy-Abläufe beschränkt blieben. Das vollautomatische Segment, bereits dominant, wird voraussichtlich jährlich mit 8,14 % wachsen, gestützt durch KI-gesteuerte Rezeptoptimierung. SCREENs SS-3200-Spin-Scrubber verarbeitete 500 Wafer pro Stunde und reduzierte dabei den Einsatz von deionisiertem Wasser, was Ersatzzyklen unterstützt.

In Maschinensteuerungen eingebettete Prozessanalysen speichern nun Millionen von Datenpunkten pro Los, was Fabs ermöglicht, Abweichungen vorherzusagen und Linienstopps zu verhindern. Anbieter integrieren Predictive-Maintenance-Module, die Düsenverstopfungen oder Strömungsinstabilitäten signalisieren. Diese digitalen Arbeitsabläufe entsprechen den Anforderungen der intelligenten Fertigung und unterstützen Premium-Preisgestaltung. Folglich verlagern sich im Markt für Wafer-Reinigungsanlagen Kaufentscheidungen von reinen Investitionskosten hin zu den Gesamtbetriebskosten, die auf Verfügbarkeitsmetriken und Wassereinsparungen basieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologietyp: Einzelwafer-Lösungen führen die Innovation an

Einzelwafer-Sprühlinien erzielten im Jahr 2025 einen Umsatzanteil von 33,05 %, indem sie kleinen Platzbedarf, Chemikalieneinsparungen und Rezeptflexibilität kombinierten und so die Entwicklung des Marktes für Wafer-Reinigungsanlagen unterstützten. Kryogene CO₂-Varianten, obwohl neuer, verzeichneten die schnellste CAGR-Prognose von 11,64 % aufgrund des Versprechens nahezu null flüssiger Abfälle. Batch-Immersionswerkzeuge überlebten in hochvolumigen Standardlinien, während Batch-Sprühverfahren das mittlere Segment besetzten. Wäscher dienten der Entfernung von Deckenoxiden, die Chemikalien allein nicht bewältigen konnten.

Tokyo Electrons kryogenes Ätzen reduzierte CO₂-Emissionen um 80 % und bestätigte damit Ansprüche auf grüne Chemie. ACM Researchs Ultra C Tahoe reduzierte den Schwefelsäureverbrauch um 75 %, während es die Legacy-Leistung erreichte, und gewann mehrere Foundry-Installationen. Technologieentscheidungen drehen sich nun ebenso sehr um Wasser- und Treibhausgasmetriken wie um Partikelzählspezifikationen, was die strategische Bedeutung von Einzelwafer-Innovationen für den Markt für Wafer-Reinigungsanlagen unterstreicht.

Nach Wafergröße: Dominanz von 300 mm mit dem Aufkommen von 450 mm

Das 300-mm-Format machte 57,83 % des Umsatzes im Jahr 2025 aus und bildet den Eckpfeiler des Marktes für Wafer-Reinigungsanlagen. Werkzeuge für ≥450-mm-Wafer werden voraussichtlich mit einer CAGR von 18,72 % wachsen, da größere Substrate Kostenreduzierungen pro Die bei 2-nm-Knoten versprechen. Leistungsbauelemente auf 200-mm-SiC bleiben für Elektrofahrzeug-Antriebsstränge unverzichtbar und halten die Nachfrage nach Dual-Format-Plattformen aufrecht. Legacy-Linien mit ≤150 mm blieben in den Bereichen Photonik und Forschung bestehen.

Infineons 200-mm-SiC-Hochlauf zeigte, dass die Materialhärte höhere Bürstenreib-Drehmomentanforderungen antreibt. Gleichzeitig entwickeln Werkzeughersteller Prototypen für vollständige Waferdicken-Stützrahmen für 450 mm, um Verwerfungen zu vermeiden, was das Design von Megasonik-Spülmodulen erschwert. Angesichts der Waferpreisunterschiede – 3-nm-Wafer bei 18.000 USD gegenüber 5.000 USD für 28 nm – sehen Fabs wirtschaftliche Vorteile bei Plattform-Upgrades.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Speichergeräte treiben fortgeschrittene Reinigungsanforderungen

Speicherlinien generierten im Jahr 2025 29,85 % der Nachfrage, da 3D-NAND-Strukturen komplizierte Reinigungs-Ätz-Reinigungs-Schleifen auferlegen, die sich über mehr als 900 Prozessschritte erstrecken. Diskrete Leistungsbauelemente und integrierte Schaltkreise zeigen die steilste CAGR von 12,94 % aufgrund der Skalierung von Elektrofahrzeugen und erneuerbaren Energien. Smartphone- und Tablet-SoCs bildeten weiterhin die Grundlage für Basisvolumina, während HF-Module und CMOS-Bildsensoren Nischenkontaminationsspezifikationen für Hochfrequenz- oder optische Leistung antrieben.

Samsungs Forschungs- und Entwicklungskomplex führte Wafer-zu-Wafer-Bonding ein, was den Bedarf an Post-Bond-Reinigung für heterogene Integration erhöhte. Zuverlässigkeitsvorschriften von Automobil-OEMs – 15-jährige Lebensdauer bei extremen Temperaturen – verschärften ionische Kontaminationsgrenzen und trieben die Nachfrage nach fortgeschrittenen Einzelwafer-Sprühwerkzeugen. Diese Faktoren verankern die anwendungsgetriebene Diversifizierung im Markt für Wafer-Reinigungsanlagen.

Nach Endnutzer: Reine Foundries führen die Anlageneinführung an

Reine Foundries machten 42,65 % der Bestellungen im Jahr 2025 aus, da Kunden von KI-Beschleunigern bis hin zu mobilen Chipsätzen auf standardisierte Sauberkeit angewiesen sind. OSAT-Häuser werden voraussichtlich mit einer CAGR von 8,86 % übertreffen, da fortgeschrittene Verpackung hohlraumfreie Oberflächen vor dem Bonden erfordert. IDMs teilten Investitionsausgaben zwischen internen Fabs und externen Kapazitäten auf und sicherten so die Mehrfachbeschaffung von Reinigungsplattformen.

ACM Research wuchs um 40 % auf 782,1 Millionen USD durch die Ausweitung chinesischer Foundry-Installationen, insbesondere bei 28 nm und darunter. Taiwan Speciality Chemicals' Übernahme von Hung Jie Technology erweiterte die Trockenreinigungsserviceabdeckung für OSAT-Kunden. Der Markt für Wafer-Reinigungsanlagen richtet sich daher eng an der Kapazitätslokalisierung und den Verschiebungen in der Backend-Wertschöpfungskette aus.

Geografische Analyse

Asien-Pazifik erwirtschaftete 71,92 % des Umsatzes im Jahr 2025, gestützt durch Clusterinvestitionen in Taiwan, Südkorea und China, die zusammen mehr als 7,7 Millionen Wafer pro Monat an Reinigungskapazität installierten. Foundry-Erweiterungen in Kaohsiung und Hsinchu steigerten die kurzfristige Werkzeugaufnahme, während Chinas IDM-Aufschwung unter Exportkontrollen die Einführung inländischer Werkzeuge katalysierte.

Der Anteil Nordamerikas stieg aufgrund von TSMC-Arizona und Intels Ohio-Investitionen, die CHIPS-Act-Zuschüsse nutzten. Diese Fabs spezifizierten US-basierte Serviceteams und Ersatzteil-Hubs, was die Anbieterauswahlkriterien im Markt für Wafer-Reinigungsanlagen veränderte.

Europa behielt seine Führungsposition in Spezialgebieten: Infineon und STMicroelectronics weiteten die SiC-Produktion aus; die Niederlande starteten das 12-Millionen-Euro-ChipNL-Zentrum zur gemeinsamen Entwicklung von Reinigungs- und Messtechnikplattformen. Die Automobilnachfrage unterstützt eine stetige Werkzeugerneuerung.

Südamerika sowie der Nahe Osten und Afrika verzeichneten eine aufkeimende Nachfrage aus Montagewerken. Staatliche Anreize in den Vereinigten Arabischen Emiraten und Brasilien zielen darauf ab, Backend-Einrichtungen anzuziehen, die noch lokalisierte Wafer-Reinigungsdienstleistungen benötigen, was auf eine längerfristige geografische Diversifizierung des Marktes für Wafer-Reinigungsanlagen hindeutet.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: SCREEN, Tokyo Electron, Applied Materials, ACM Research und Lam Research kontrollierten zusammen schätzungsweise 65 % des Umsatzes im Jahr 2024. SCREEN behielt die Führung bei Nassbänken, während Applied Materials' breites Portfolio im Geschäftsjahr 2024 einen Umsatz von 27,18 Milliarden USD erzielte, mit einem Umsatz aus Halbleitersystemen im vierten Quartal von 5,18 Milliarden USD. ACM Research gewann Marktanteile durch lokalisierte Lieferketten in China und Durchbrüche wie Ultra C Tahoe.

Strategisch betonen Anbieter Plattformdifferenzierung gegenüber dem Preis. Tokyo Electrons Ulucus LX integrierte Laser-Lift-off und Nassreinigung und reduzierte dabei den Einsatz von deionisiertem Wasser um 90 %.[4]Tokyo Electron, "Tokyo Electron bringt Ulucus LX auf den Markt," tel.com SCREENs Spin-Scrubber-Linie skaliert von 200 mm auf 300 mm und erleichtert so den Kundenwechsel. Umweltkonformität treibt Forschung und Entwicklung an: Wäscher-Erweiterungen, Wasserrückgewinnungsschleifen und PFAS-freie Chemikalien.

Aufkommende Disruptoren umfassen kryogene CO₂-Pioniere und KI-gestützte Inline-Messtechnik-Start-ups, die jeden Reinigungsschritt in Datenerfassungsknoten verwandeln. Private-Equity-Bewegungen – Pure Wafers Übernahme durch ZMC – signalisieren eine Konsolidierung in Service- und Rückgewinnungsnischen. Zusammen halten diese Trends eine technologiezentrierte Rivalität im Markt für Wafer-Reinigungsanlagen aufrecht.

Marktführer der Branche für Wafer-Reinigungsanlagen

-

Applied Materials, Inc.

-

Lam Research Corporation

-

Veeco Instruments Inc.

-

Screen Holdings Co., Ltd

-

Modutek Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Taiwan Speciality Chemicals erwarb 65 % von Hung Jie Technology für 100,33 Millionen USD mit dem Ziel einer Umsatzsteigerung von 170 % durch vertikale Integration der Trockenreinigung.

- Mai 2025: ACM Research erzielte im ersten Quartal einen Umsatz von 172,3 Millionen USD, ein Anstieg von 13 % im Jahresvergleich, unterstützt durch KI- und fortgeschrittene Verpackungsnachfrage.

- März 2025: ACM Research qualifizierte sein Hochtemperatur-SPM-Werkzeug für Knoten unter 28 nm und verbesserte damit die Partikelkontrolle.

- März 2025: Tokyo Electron prüfte die Fertigung in Indien zur Unterstützung von Tata Electronics' Dholera-Fab.

Globaler Berichtsumfang des Marktes für Wafer-Reinigungsanlagen

Die Wafer-Reinigung entfernt Partikel oder Verunreinigungen von der Halbleiteroberfläche, ohne die Qualität der Oberfläche zu verändern. Die Leistung des Geräts und seine Zuverlässigkeit werden hauptsächlich durch das Vorhandensein von Verunreinigungen und partikulären Unreinheiten auf den Wafern der Geräteoberfläche beeinträchtigt.

Der Markt für Wafer-Reinigungsanlagen ist segmentiert nach Betriebsmodustyp (Automatische Anlagen, Halbautomatische Anlagen, Manuelle Anlagen), Anwendung (Smartphones und Tablets, Speichergeräte, HF-Geräte, LED) und Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Frankreich, Italien, Vereinigtes Königreich, Rest Europas], Asien-Pazifik [China, Japan, Taiwan, Südkorea, Rest Asien-Pazifik], Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Automatische Anlagen |

| Halbautomatische Anlagen |

| Manuelle Anlagen |

| Einzelwafer-Sprühverfahren |

| Einzelwafer-Kryogenverfahren |

| Batch-Immersion |

| Batch-Sprühverfahren |

| Wäscher |

| ≤150 mm |

| 200 mm |

| 300 mm |

| ≥450 mm |

| Smartphones und Tablets |

| Speichergeräte |

| HF-Geräte |

| LED |

| Diskrete Leistungsbauelemente und integrierte Schaltkreise |

| CMOS-Bildsensoren |

| Foundries |

| Integrierte Gerätehersteller (IDM) |

| Ausgelagerter Halbleiterzusammenbau und -test (OSAT) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Nordische Länder | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Südkorea | ||

| Japan | ||

| Indien | ||

| Rest Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Rest Südamerikas | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest Afrikas | ||

| Nach Betriebsmodus | Automatische Anlagen | ||

| Halbautomatische Anlagen | |||

| Manuelle Anlagen | |||

| Nach Technologietyp | Einzelwafer-Sprühverfahren | ||

| Einzelwafer-Kryogenverfahren | |||

| Batch-Immersion | |||

| Batch-Sprühverfahren | |||

| Wäscher | |||

| Nach Wafergröße | ≤150 mm | ||

| 200 mm | |||

| 300 mm | |||

| ≥450 mm | |||

| Nach Anwendung | Smartphones und Tablets | ||

| Speichergeräte | |||

| HF-Geräte | |||

| LED | |||

| Diskrete Leistungsbauelemente und integrierte Schaltkreise | |||

| CMOS-Bildsensoren | |||

| Nach Endnutzer | Foundries | ||

| Integrierte Gerätehersteller (IDM) | |||

| Ausgelagerter Halbleiterzusammenbau und -test (OSAT) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Nordische Länder | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Taiwan | |||

| Südkorea | |||

| Japan | |||

| Indien | |||

| Rest Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Mexiko | |||

| Argentinien | |||

| Rest Südamerikas | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wafer-Reinigungsanlagen?

Der Markt für Wafer-Reinigungsanlagen erreichte im Jahr 2026 einen Wert von 6,91 Milliarden USD.

Wie schnell wird der Markt für Wafer-Reinigungsanlagen wachsen?

Es wird prognostiziert, dass er eine CAGR von 7,52 % verzeichnet und bis 2031 einen Wert von 9,92 Milliarden USD erreicht.

Welches Betriebsmodussegment führt?

Vollautomatische Systeme dominierten im Jahr 2025 mit einem Marktanteil von 73,88 % und werden voraussichtlich mit einer CAGR von 8,14 % wachsen.

Warum ist Asien-Pazifik so dominant?

Taiwan, Südkorea und China beherbergen den Großteil der globalen Wafer-Starts und geben Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 71,92 % sowie die schnellste CAGR-Prognose von 13,85 %.

Wie werden Umweltvorschriften die Anlagennachfrage beeinflussen?

Strengere F-THG-Einleitungsvorschriften und steigende Reinstwasserkosten treiben Fabs zu wassereffizienten oder PFAS-freien Reinigungswerkzeugen, was zukünftige Beschaffungsentscheidungen beeinflusst.

Welche Anwendung wächst am schnellsten?

Diskrete Leistungsbauelemente und integrierte Schaltkreise führen mit einer prognostizierten CAGR von 12,94 % bis 2031 aufgrund der Einführung von Elektrofahrzeugen und erneuerbaren Energien.

Seite zuletzt aktualisiert am: