Marktgröße und Marktanteil für Prime Polished Wafer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 9.26 Billion Square Inches |

| Marktvolumen (2031) | 11.76 Billion Square Inches |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Prime Polished Wafer Marktanalyse von Mordor Intelligence

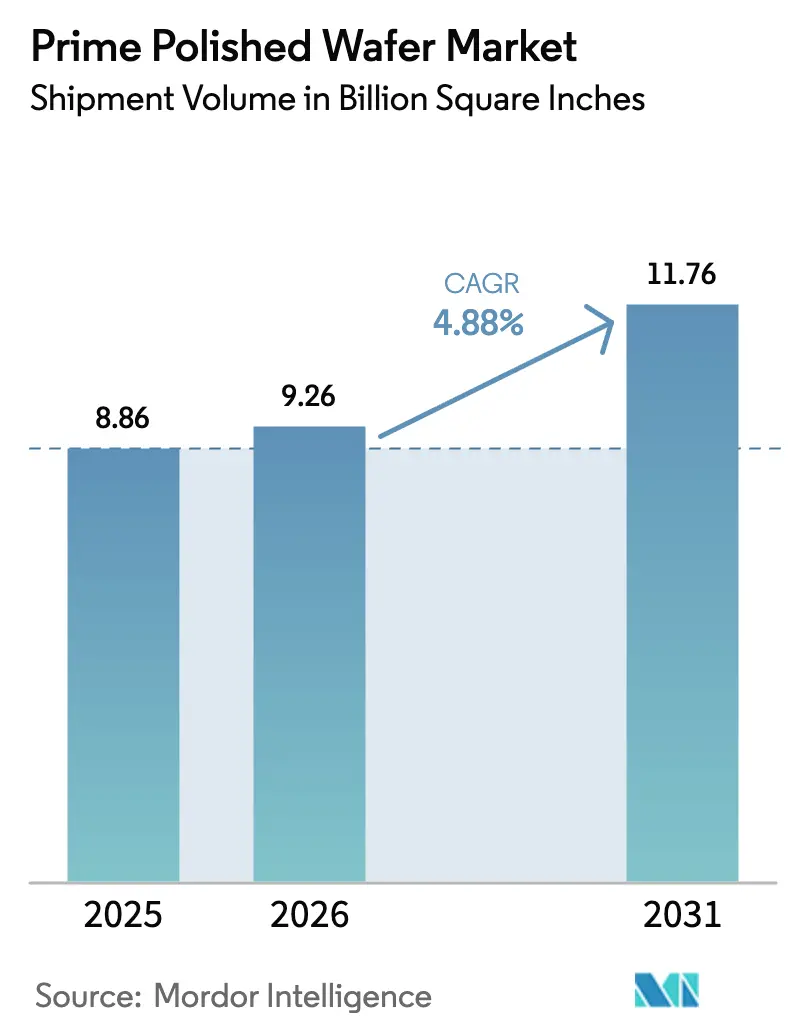

Die Marktgröße für Prime Polished Wafer wird voraussichtlich 8,86 Milliarden Quadratzoll im Jahr 2025, 9,26 Milliarden Quadratzoll im Jahr 2026 betragen und bis 2031 11,76 Milliarden Quadratzoll erreichen, mit einer CAGR von 4,88 % von 2026 bis 2031. Halbleiterhersteller verlagern Kapital in Richtung fortschrittlicher Logikknoten, Elektrifizierung im Automobilbereich und Hochbandbreitenspeicher, die alle Waferfläche weitaus schneller verbrauchen als herkömmliche Erneuerungszyklen in der Unterhaltungselektronik. Die Verlagerung der Gießereien auf Sub-3-nm-Prozesstechnologie, verbunden mit dem Hochlauf der Through-Silicon-Via-Verpackung, konzentriert die Nachfrage auf die 300-mm-Durchmesserklasse, die den Prime Polished Wafer Markt bereits dominiert. Die Auftragsfertigung im asiatisch-pazifischen Raum hält die Region in einer Führungsposition, während die Vereinigten Staaten und Europa Anreizpakete nutzen, um strategische Kapazitäten im Inland anzusiedeln, trotz der damit verbundenen Kostennachteile. Lieferanten sind bei neuen Kristallzucht-Investitionen vorsichtig, da jede 300-mm-Hochreinheits-Ingotlinie zwischen 2 Millionen und 5 Millionen USD kostet und bis zu zwei Jahre zur Qualifizierung benötigen kann.

Wichtigste Erkenntnisse des Berichts

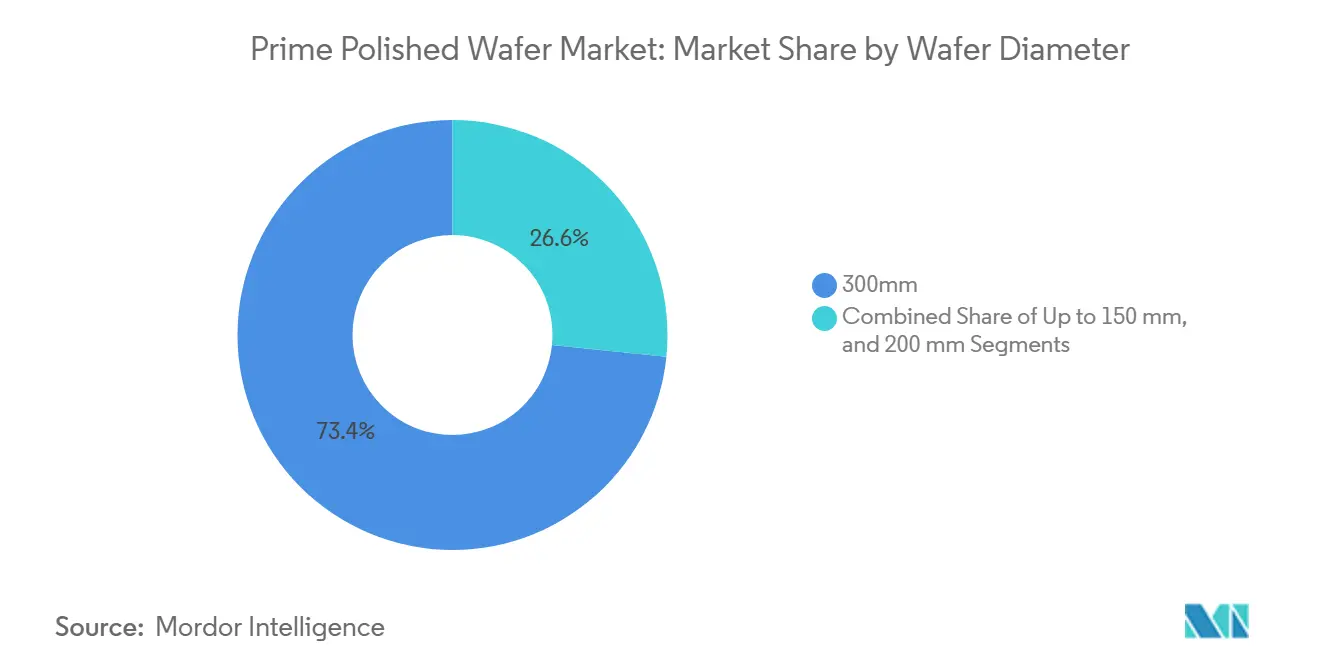

- Nach Waferdurchmesser erfasste die 300-mm-Klasse im Jahr 2025 einen Marktanteil von 73,39 % am Prime Polished Wafer Markt. Das Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,55 % wachsen.

- Nach Halbleiterbauelementtyp hielt Logik im Jahr 2025 einen Anteil von 44,84 % an der Marktgröße für Prime Polished Wafer, während dasselbe Segment bis 2031 mit einer CAGR von 4,9 % wächst.

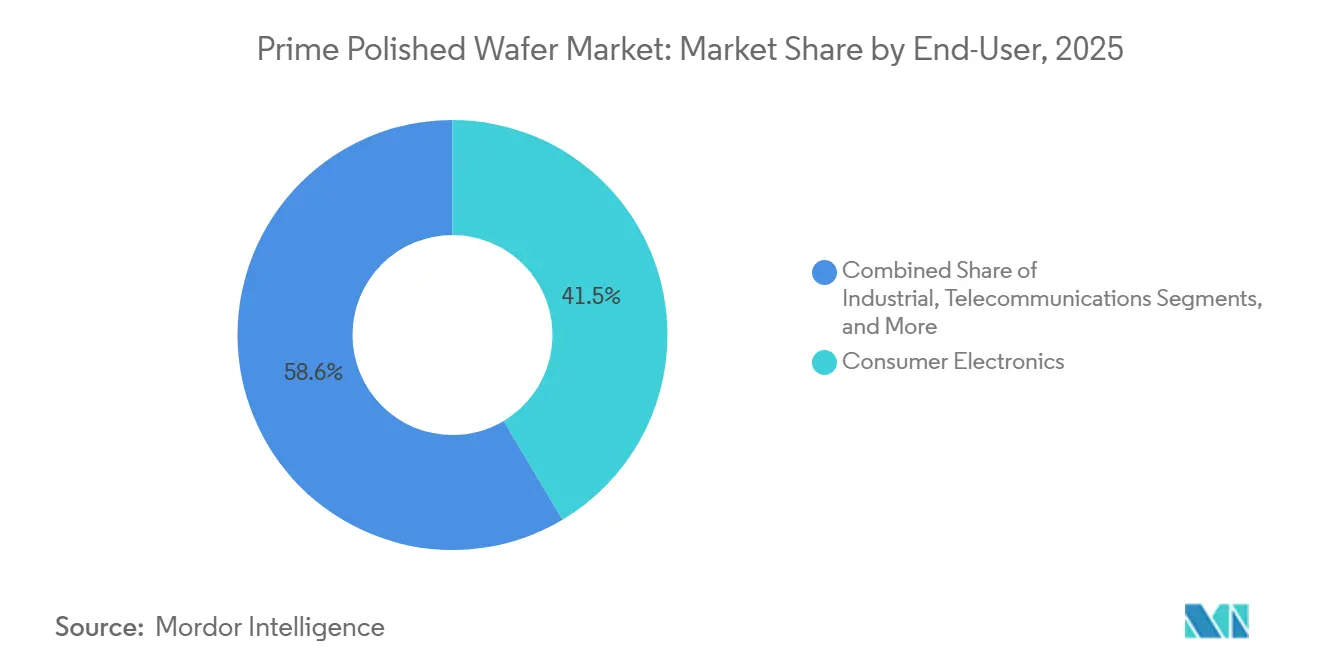

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 41,45 % der Nachfrage auf Unterhaltungselektronik. Automobil ist der am schnellsten wachsende Endverbraucher mit einer CAGR von 5,39 % bis 2031.

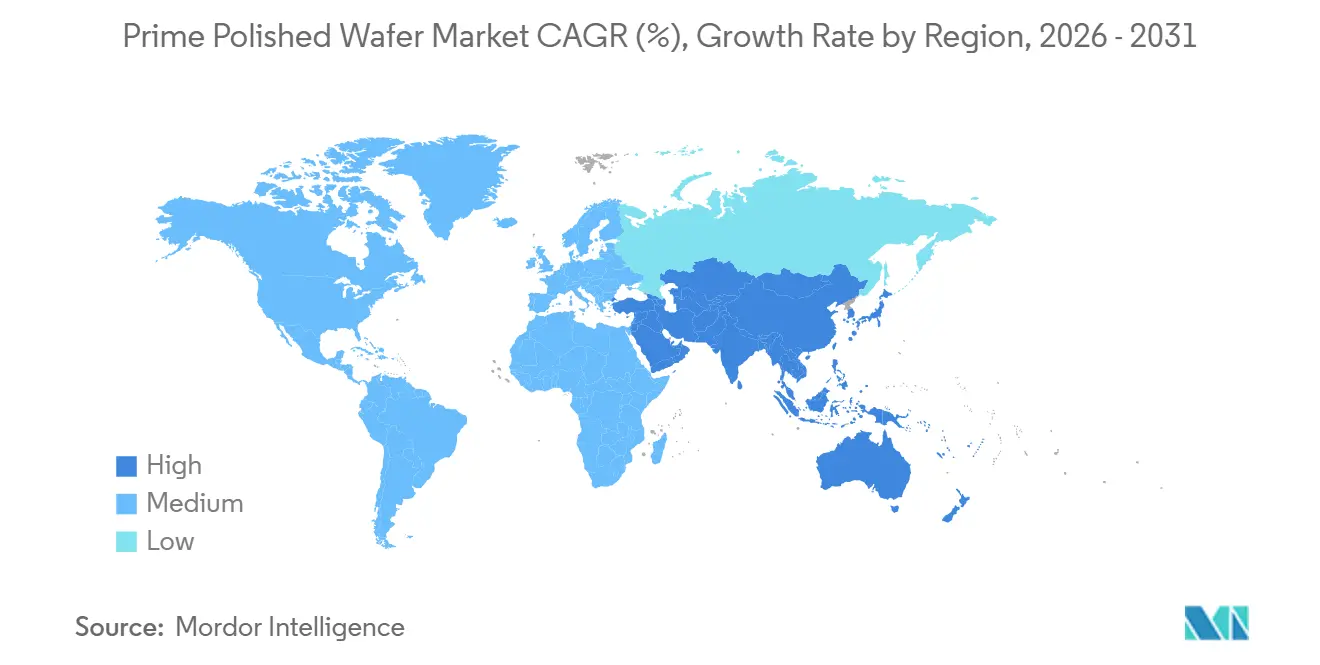

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 81,39 % an der Marktgröße für Siliziumwafer für Speicherbauelemente im Jahr 2025 und wächst bis 2031 mit einer CAGR von 5,21 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Prime Polished Wafer Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Elektrofahrzeugen und Verlagerung hin zu 800-V-Fahrzeugplattformen | +1.2% | Global, angeführt von China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau der 800-V-Ladeinfrastruktur | +0.9% | Europa und China führend; Nordamerika im Entstehen | Mittelfristig (2–4 Jahre) |

| Leistungsvorteile bei hohen Temperaturen und hohen Frequenzen gegenüber Si | +0.8% | Globale Industrie und Automobil | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Breitbandlücken-Fabs | +0.7% | Nordamerika, Europa, Japan, China | Kurzfristig (≤ 2 Jahre) |

| Entstehung vertikal integrierter SiC-Lieferketten in China | +0.5% | China, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Neue Durchbrüche beim 200-mm-Massenwachstum zur Verringerung der Defektdichte | +0.4% | Japan und Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Elektrofahrzeugen und Verlagerung hin zu 800-V-Fahrzeugplattformen

Elektrofahrzeuge mit 800-Volt-Architekturen benötigen Siliziumkarbid-Traktionswechselrichter, die pro Fahrzeug weitaus größere Volumina an Prime Polished Wafer verbrauchen als Siliziumbauelemente. Wolfspeed's kommerzieller 200-mm-SiC-Start im September 2025 erhöht die Chips pro Wafer um etwa 85 %, doch das Angebot ist nach wie vor durch 7- bis 14-tägige Kristallwachstumszyklen begrenzt.[1]Wolfspeed, "Fügen Sie Ihrer nächsten 800-V-EV-Traktionswechselrichterplattform mehr Kilometer und Jahre an Leistung hinzu", wolfspeed.com Mehrere große Automobilhersteller qualifizieren bereits SiC-MOSFETs mit einer Nennspannung von bis zu 1.200 V, was die Nachfrage deutlich nach oben treibt.

Schneller Ausbau der 800-V-Ladeinfrastruktur

Europa und China bauen Tausende von 150- bis 350-kW-Ladestationen aus, die SiC-Module zur Gleichrichtung und Leistungsfaktorkorrektur einsetzen. Jedes Ultraschnellladegerät benötigt mehrere 200-mm-Wafer, was eine nachgelagerte Nachfrage auf dem Prime Polished Wafer Markt erzeugt. Subventionen beschleunigen die Installationspläne und schränken die Fähigkeit der Lieferanten ein, neue Boule-Kapazitäten hinzuzufügen.

Leistungsvorteile bei hohen Temperaturen und hohen Frequenzen gegenüber Si

SiCs Bandlücke von 3,26 eV, Wärmeleitfähigkeit von 4,9 W cm⁻¹ K⁻¹ und eine elektrische Feldstärke, die 10-mal höher ist als bei Si, ermöglichen es Bauelementen, bei Sperrschichttemperaturen von > 200 °C und Schaltfrequenzen von > 100 kHz zu betreiben. Systemweite Effizienzgewinne, geringerer Kühlaufwand und reduzierte Anzahl passiver Bauelemente gleichen Wafer-Kostenaufschläge von bis zu dem 10-fachen im Vergleich zu Silizium aus. Industrieantriebe und Wechselrichter für erneuerbare Energien setzen daher SiC früher als geplant ein.

Staatliche Anreize für Breitbandlücken-Fabs

Das US-amerikanische CHIPS-Gesetz (52,7 Milliarden USD), der EU-Chips-Act (43 Milliarden EUR – 47 Milliarden USD), Japans Paket in Höhe von 2 Billionen JPY (13 Milliarden USD) und Chinas IC-Fonds Phase III in Höhe von 47,5 Milliarden USD senken die Kapitalkosten für neue Breitbandlücken-Linien kollektiv um 20–35 %.[2]european-chips-act, "USA_Semiconductor_Legislation", european-chips-act.com Wolfspeed, GlobalWafers und SK Siltron haben bereits Fördermittel erhalten, was die Amortisationszeiten der Fabs verkürzt und kurzfristige Kapazitätsankündigungen stimuliert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit von 200-mm-Substraten | -0.6% | Akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Thermomechanische Spannungen durch Verpackung | -0.4% | Automobil und Industrie weltweit | Mittelfristig (2–4 Jahre) |

| Kapitalintensive Kristallzuchtanlagen | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Recyclingherausforderungen für SiC-Sägegutabfälle | -0.2% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit von 200-mm-Substraten

200-mm-SiC-Boules erfordern lange Wachstumszeiten und spezialisierte Öfen. Die Lieferzeiten für Substrate übersteigen 40 Wochen für kleinere Kunden, da Automobil-OEMs mehrjährige Verträge abschließen und der Rest des Prime Polished Wafer Marktes um Zuteilungen kämpft.

Thermomechanische Spannungen durch Verpackung

Nicht übereinstimmende thermische Ausdehnungskoeffizienten zwischen SiC-Chips, Substraten und Vergussmassen führen bei 1.000-Zyklus-Automobilstresstests zu Delaminationsrisiken. Silbergesintertes Chip-Bonding und Keramikbasen mindern Ausfälle, fügen jedoch 5–15 USD pro Bauelement hinzu und verlängern die Qualifizierungszyklen, was den Hochlauf der Wafernachfrage verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Fortschrittliche Knoten treiben die Dominanz von 300 mm voran

Die 300-mm-Klasse entfiel im Jahr 2025 auf 73,39 % des Marktanteils für Prime Polished Wafer und wird voraussichtlich bis 2031 mit einer CAGR von 5,55 % wachsen. TSMCs Kapitalplan in Höhe von 56 Milliarden USD für 2026, von dem 70–80 % in Sub-3-nm-Logik fließen, unterstreicht die unaufhaltsame Verlagerung hin zur Großdurchmesserverarbeitung. Die Marktgröße für Prime Polished Wafer in diesem Durchmesserbereich wird weiter wachsen, da Hochbandbreitenspeicher und KI-Beschleuniger vier- bis achtmal mehr Waferfläche pro Server benötigen als herkömmliche Arbeitslasten. Intels 165-Milliarden-USD-„Gigafab”-Cluster in Arizona und die Texas-Linie von GlobalWafers schaffen regionale Redundanz, erfüllen Anforderungen an inländische Inhalte und schaffen neue Logistikzentren.

Das 200-mm-Segment bleibt für analoge, gemischtsignal- und Leistungsbauelemente unverzichtbar, insbesondere für SiC-MOSFETs, bei denen die Wirtschaftlichkeit noch kleinere Durchmesser begünstigt. Okmeticss finnische Expansion und Wolfspeed's 200-mm-SiC-Wafer zeigen die Doppelstrategie der Lieferanten, die sowohl den Mainstream-Silizium- als auch den Spezialbedarf abdecken. Formate bis zu 150 mm sind rückläufig, bestehen jedoch in älteren Automobil-Mikrocontrollern und RF-GaAs-Bauelementen fort. Da Durchbrüche beim Kristallwachstum die Defektdichten verringern, könnte das 200-mm-SiC-Angebot nach 2028 nachlassen, doch die kurzfristige Knappheit hält die Preise hoch und verstärkt das Multi-Sourcing-Verhalten unter den Fabs.

Nach Halbleiterbauelementtyp: Logik führt den KI-getriebenen Verbrauch an

Logikbauelemente verbrauchten im Jahr 2025 44,84 % der Marktgröße für Prime Polished Wafer, was KI-Beschleuniger und disaggregierte Chiplet-Architekturen widerspiegelt, die die Waferanzahl pro fertigem Gehäuse erhöhen. TSMC gab an, dass Knoten ≤ 5 nm im vierten Quartal 2025 63 % des Wafer-Umsatzes generierten, was die anhaltende Migration zu fortschrittlichen Geometrien belegt. Hochbandbreitenspeicher, der 70 % der globalen Through-Silicon-Via-Kapazität verbraucht, verschärft die Substratversorgung weiter und treibt den segmentübergreifenden Wettbewerb an.

Der relative Anteil des Speichers sinkt, da Waferkapazität überproportional von Logik- und Spezialbauelementen beansprucht wird, obwohl die absoluten DRAM- und NAND-Volumina groß bleiben. Diskrete Leistungs- und Optoelektronikbauelemente, obwohl kleinere Anteile am Prime Polished Wafer Markt, expandieren rasch, da Rechenzentrum-Transceiver auf 800-Gb- und 1,6-Tb-Verbindungen migrieren, die auf 300-mm-Photonikplattformen gefertigt werden. Tower Semiconductor verdoppelte seinen Siliziumphotonik-Umsatz im Jahr 2025 auf 228 Millionen USD, was Eintrittsmöglichkeiten für wertschöpfende Oberflächenbehandlungen und Waferbonding hervorhebt.

Nach Endverbraucher: Automobil übertrifft das Wachstum der Unterhaltungselektronik

Unterhaltungselektronik hielt im Jahr 2025 einen Anteil von 41,45 % der Nachfrage, doch verlängerte Smartphone-Erneuerungszyklen begrenzen das inkrementelle Wachstum der Wafernachfrage. Im Gegensatz dazu steuert der Halbleiterinhalt im Automobil bis 2030 auf 1.000 USD pro Elektrofahrzeug zu, was die SiC-Nachfrage mit einer CAGR von 5,39 % bis 2031 antreibt.[3]NITI Aayog, "Automobilindustrie treibt Indiens Beteiligung an globalen Wertschöpfungsketten voran", niti.gov Jedes 800-V-Elektrofahrzeug integriert vier bis sechs SiC-MOSFET-Chips, was die Waferintensität erheblich steigert.

Industrie- und erneuerbare Energiesektoren setzen ebenfalls auf Breitbandlücken-Bauelemente, um Energieverluste und Kühlaufwand zu reduzieren. Telekommunikations-Upgrades auf 5G und optische Backhaul-Verbindungen erweitern den Verbrauch von HF-Frontend- und Photonikbauelementen. Diese hochzuverlässigen Nischen schätzen die Versorgungskontinuität, was zu mehrjährigen Verträgen führt, die den Prime Polished Wafer Markt auch während Konsumflauten stabilisieren.

Geografische Analyse

Asien-Pazifik lieferte im Jahr 2025 81,39 % des globalen Volumens an Prime Polished Wafer und wird bis 2031 mit einer CAGR von 5,21 % wachsen. Regionale Schwergewichte wie TSMC, Samsung und SK Siltron bauen weiterhin tief integrierte Cluster aus, die Front-End, Verpackung und Test bündeln. Chinas SMIC fügte im Jahr 2026 40.000 12-Zoll-Äquivalent-Wafer pro Monat hinzu und erreichte eine Auslastung von 95,7 % trotz Exportkontrollen für Werkzeuge. Subventionen im Rahmen von Chinas IC-Fonds Phase III in Höhe von 47,5 Milliarden USD stützen die inländischen SiC-Lieferketten.

Nordamerika kehrt jahrzehntelange Auslagerungstendenzen um, indem es 39 Milliarden USD an CHIPS-Anreizen nutzt. GlobalWafers' 3,5-Milliarden-USD-Werk in Texas, Intels Arizona-Gigafab und Wolfspeed's SiC-Megaanlage treiben gemeinsam einen regionalen Anstieg der Nachfrage nach Prime Polished Wafer an. Mexikos wachsende Rolle in Montage und Test schafft nachgelagerte Nachfrage.

Europa bleibt bei der führenden Logik fab-beschränkt, zeichnet sich jedoch bei strategischen Materialien aus. STMicroelectronics sicherte sich 2,9 Milliarden EUR (3,2 Milliarden USD) zur Skalierung von SiC in Italien, und Gespräche über eine mögliche von TSMC betriebene Dresdner Fab, die 300-mm-Automobilkapazitäten lokalisieren würde, werden fortgesetzt. Soitec und Siltronic liefern regional verankerte SOI- und Hochplanheits-Substrate und halten Europa in der Wertschöpfungskette des Prime Polished Wafer Marktes relevant. Aufkommende Investitionen in Südamerika sowie im Nahen Osten und Afrika begünstigen Fabs für ausgereifte Knoten, die Automobil- und Industriekunden in der Nähe der Endmärkte bedienen.

Wettbewerbslandschaft

Der Prime Polished Wafer Markt weist eine moderate Konzentration auf; Shin-Etsu und SUMCO liefern etwa 50 % des weltweiten Volumens, doch Kunden mindern die Abhängigkeit durch Dual-Sourcing. Fortschrittliche Planheitsspezifikationen unter 0,15 µm für Sub-3-nm-Knoten ermöglichen einen Preisaufschlag von 10–15 % für erstklassige Lieferanten.

Eine strategische geografische Diversifizierung ist im Gange. GlobalWafers' Texas- und SK Siltrons Michigan-SiC-Standorte verankern das US-Angebot, während TSMCs Kumamoto-Expansion in Japan und ein mögliches Dresdner Joint Venture Redundanz außerhalb Taiwans verankern. Kapazitäten werden zunehmend über mehrjährige Verträge zugeteilt, die durch Vorauszahlungen der Kunden unterlegt sind und mehr als 70 % von Tower Semiconductors Siliziumphotonik-Produktion bis 2028 binden.

Der technische Wettbewerb verlagert sich auf die Oberflächenvorbereitung für Wafer-zu-Wafer-Bonding, TSV und heterogene Integration – Bereiche, in denen kleinere Spezialanbieter die Skalenführer übertreffen können. Chinesische Neueinsteiger wie SICC und Hangzhou Crystal Silicon gewinnen unter subventionsgestützter Expansion Marktanteile im Inland und könnten nach 2028 die 200-mm-SiC-Nachfrage von japanischen und europäischen Platzhirschen umverteilen.

Marktführer im Prime Polished Wafer Bereich

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Intel sicherte sich 7 Milliarden USD an externen Investitionen, um Intel Foundry Services zu beschleunigen und Lieferzeiten von 30 bis 36 Wochen für High-End-Server-CPUs zu verkürzen.

- Februar 2026: TSMC verpflichtete sich zu einem Rekord-Investitionsbudget von 56 Milliarden USD für 2026 und rüstete seine zweite Kumamoto-Anlage mit 17 Milliarden USD auf, um bis Ende 2027 die Massenproduktion mit 3 nm zu erreichen.

- Februar 2026: SMIC kündigte eine weitere Kapazitätserweiterung von 40.000 12-Zoll-Wafern pro Monat für 2026 an, nachdem im Vorjahr 50.000 hinzugefügt worden waren, und hält eine Auslastung von 95,7 % aufrecht.

- Januar 2026: GlobalWafers bereitete die zweite Ausbauphase seiner 3,5-Milliarden-USD-Anlage in Texas vor, einer wichtigen Versorgungsquelle für US-amerikanische Fabs.

Umfang des globalen Prime Polished Wafer Marktberichts

Der Prime Polished Wafer Markt ist ein kritischer Bestandteil der Halbleiterindustrie und dient als Grundlage für eine breite Palette von Halbleiterbauelementen. Diese Wafer durchlaufen präzise Polierprozesse, um die strengen Anforderungen fortschrittlicher elektronischer Anwendungen zu erfüllen und eine hohe Leistung und Zuverlässigkeit in mehreren Endverbrauchssektoren zu gewährleisten.

Der Prime Polished Wafer Marktbericht ist segmentiert nach Waferdurchmesser (bis zu 150 mm, 200 mm, 300 mm), Halbleiterbauelementtyp (Logik, Speicher, Analog, Diskret, Sonstige), Endverbraucher (Unterhaltungselektronik, Industrie, Telekommunikation, Automobil, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Marktprognosen werden in Volumen (Quadratzoll) angegeben.

| Bis zu 150 mm |

| 200 mm |

| 300 mm |

| Logik |

| Speicher |

| Analog |

| Diskret |

| Sonstige Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) |

| Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | |

| Industrie | |

| Telekommunikation | |

| Automobil | |

| Sonstige Endverbraucheranwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten | |

| Afrika |

| Nach Waferdurchmesser | Bis zu 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Nach Halbleiterbauelementtyp | Logik | |

| Speicher | ||

| Analog | ||

| Diskret | ||

| Sonstige Halbleiterbauelementtypen (Optoelektronik, Sensoren, Mikro) | ||

| Nach Endverbraucher | Unterhaltungselektronik | Mobilgeräte und Smartphones |

| PCs und Server | ||

| Industrie | ||

| Telekommunikation | ||

| Automobil | ||

| Sonstige Endverbraucheranwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten | ||

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Nachfrage nach Prime Polished Wafer bis 2031 wachsen?

Das globale Volumen wird voraussichtlich von 9,26 Milliarden Quadratzoll im Jahr 2026 auf 11,76 Milliarden Quadratzoll bis 2031 steigen, eine CAGR von 4,88 %.

Warum ist das 300-mm-Durchmessersegment so dominant?

Sub-3-nm-Logik, Hochbandbreitenspeicher und fortschrittliche Verpackung benötigen enge Planheit und große Oberfläche, was der 300-mm-Klasse im Jahr 2025 einen Anteil von 73,39 % und den stärksten Wachstumsausblick verleiht.

Welcher Endverbraucher treibt die inkrementelle Wafernachfrage an?

Automobilanwendungen expandieren mit einer CAGR von 5,39 %, da Elektrofahrzeuge auf 800-V-Systeme umsteigen, die auf SiC-Traktionswechselrichter angewiesen sind.

Was ist die größte kurzfristige Angebotseinschränkung?

Die begrenzte Verfügbarkeit von 200-mm-SiC-Substraten mit Lieferzeiten von mehr als 40 Wochen für kleinere Käufer begrenzt das kurzfristige Wachstum.

Wie wirken sich staatliche Anreize auf den Markt aus?

Programme in den Vereinigten Staaten, der Europäischen Union, Japan und China senken die Kapitalkosten für Fabs kollektiv um bis zu ein Drittel und beschleunigen Ankündigungen zur inländischen Kapazitätserweiterung in allen wichtigen Regionen.

Seite zuletzt aktualisiert am: