Marktgröße und Marktanteil für Wafer-Verarbeitungs- und Montageausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

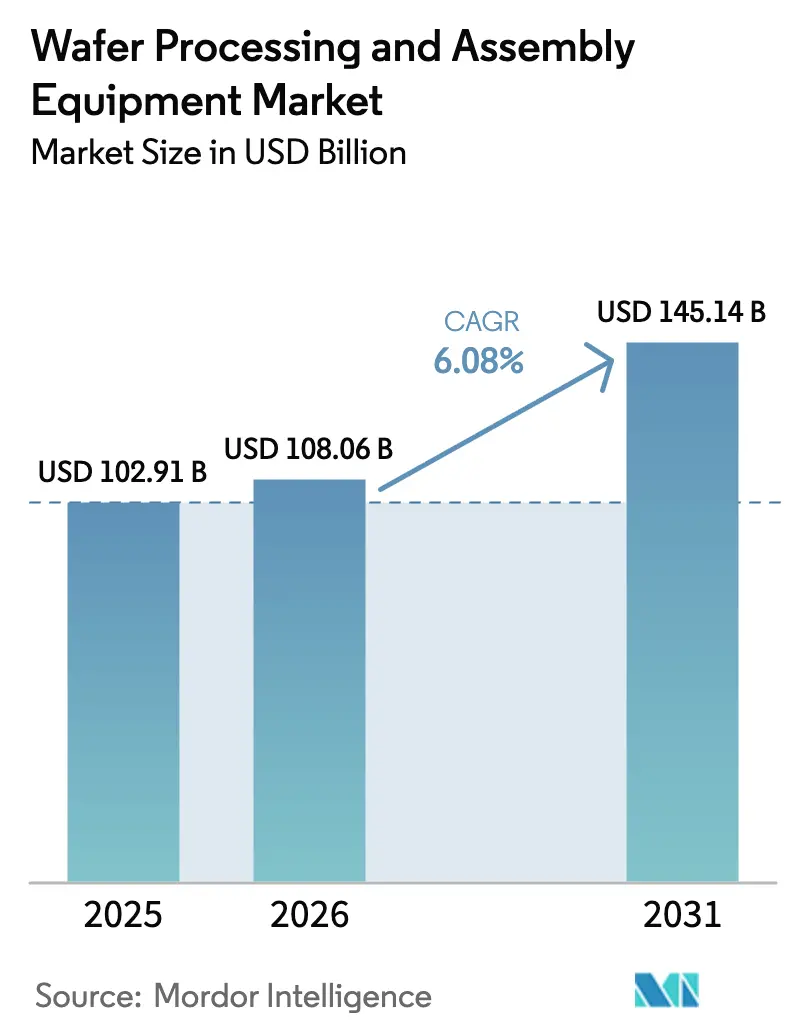

| Marktgröße (2026) | 108.06 Milliarden US-Dollar |

| Marktgröße (2031) | 145.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wafer-Verarbeitungs- und Montageausrüstung von Mordor Intelligence

Die Marktgröße für Wafer-Verarbeitungs- und Montageausrüstung wurde im Jahr 2025 auf 102,91 Milliarden USD geschätzt und soll von 108,06 Milliarden USD im Jahr 2026 auf 145,14 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,08 % während des Prognosezeitraums (2026–2031). Laufende Hyperscaler-Allianzen mit führenden Foundries verkürzen die Beschaffungszyklen und sichern mehrjährige Werkzeugvorbestellungen, ein Muster, das Anbieter vor den traditionellen Boom-Bust-Schwankungen von Halbleiterinvestitionen schützt. Die Hochauflösende Extrem-Ultraviolett-Lithografie (High-NA EUV) wechselt von der Pilotphase in die frühe Produktion und hebt die durchschnittlichen Verkaufspreise pro Frontend-Werkzeug an, während Fabs engere Prozesskontrollpakete anstreben, um defektbedingte Ausbeuteverluste zu begrenzen. Gleichzeitig treibt das Rennen um 300-Schicht-3D-NAND und 2-Nanometer-Logikknoten schrittweise Fortschritte in der Abscheidungs-, Ätz- und Messtechnikintensität voran, während Montagelinien auf chipletbasierte Integration umstellen, die die Back-End-Kapitalallokation neu gestaltet. Der asiatisch-pazifische Raum behält die Kaufvorrangstellung, doch der CHIPS and Science Act in den Vereinigten Staaten und der EU Chips Act in Europa lenken einen wachsenden Anteil der hochmodernen Werkzeuglieferungen in Richtung inländischer Greenfield-Fabs.

Wichtigste Erkenntnisse des Berichts

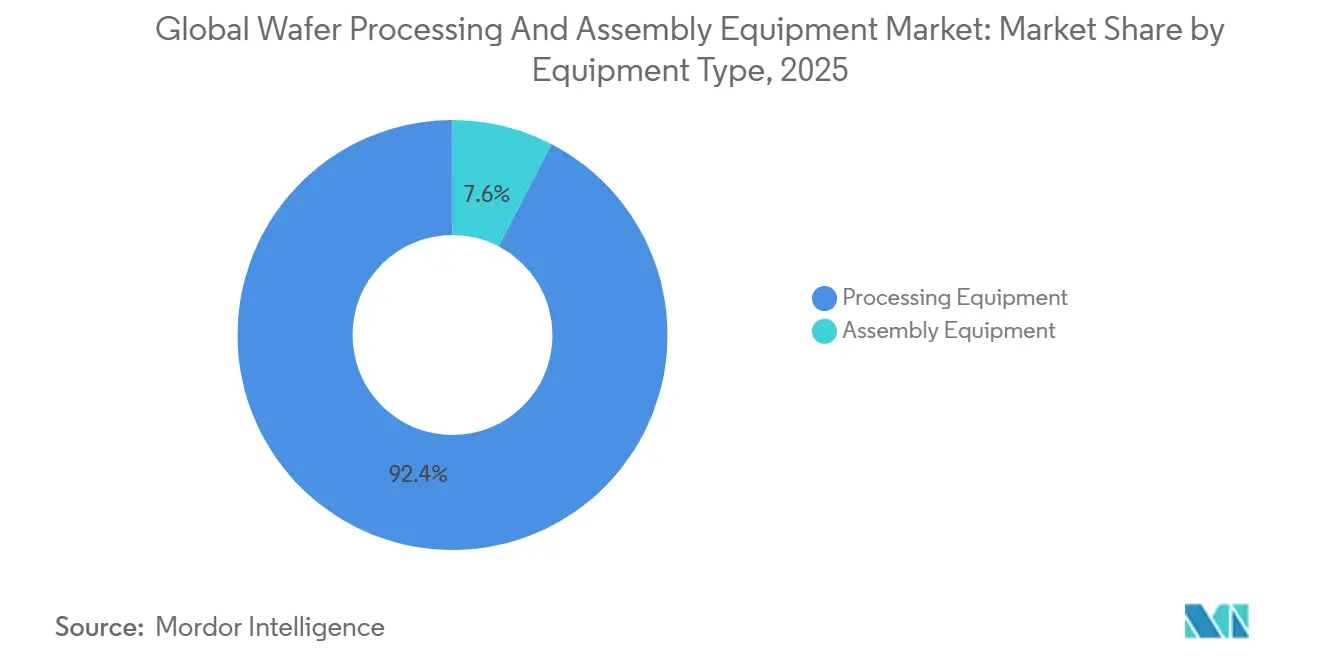

- Nach Ausrüstungstyp erfasste Verarbeitungsausrüstung 92,39 % des Umsatzes im Jahr 2025, während Montageausrüstung das höchste Wachstum aufweist und sich bis 2031 mit einer CAGR von 6,75 % ausdehnt.

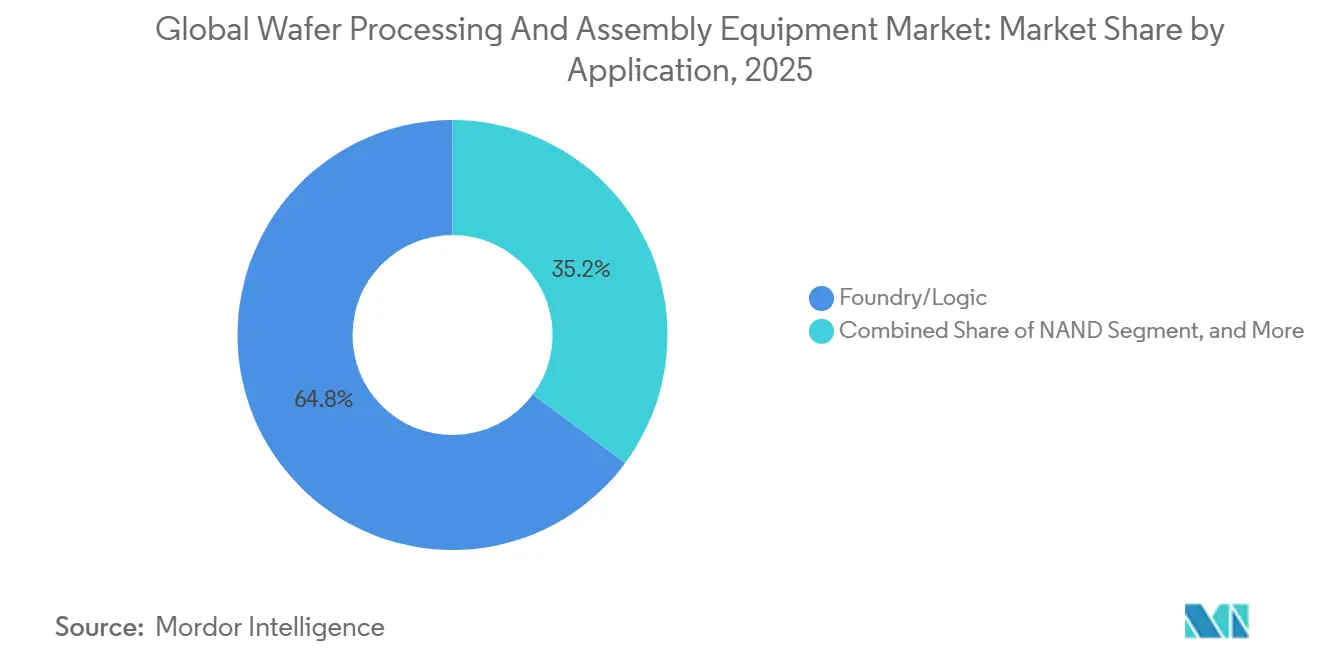

- Nach Anwendung hielten Foundry- und Logikanwendungen 64,84 % des Marktanteils für Wafer-Verarbeitungs- und Montageausrüstung im Jahr 2025, während die NAND-Ausrüstungsnachfrage voraussichtlich mit einer CAGR von 6,98 % bis 2031 wachsen wird.

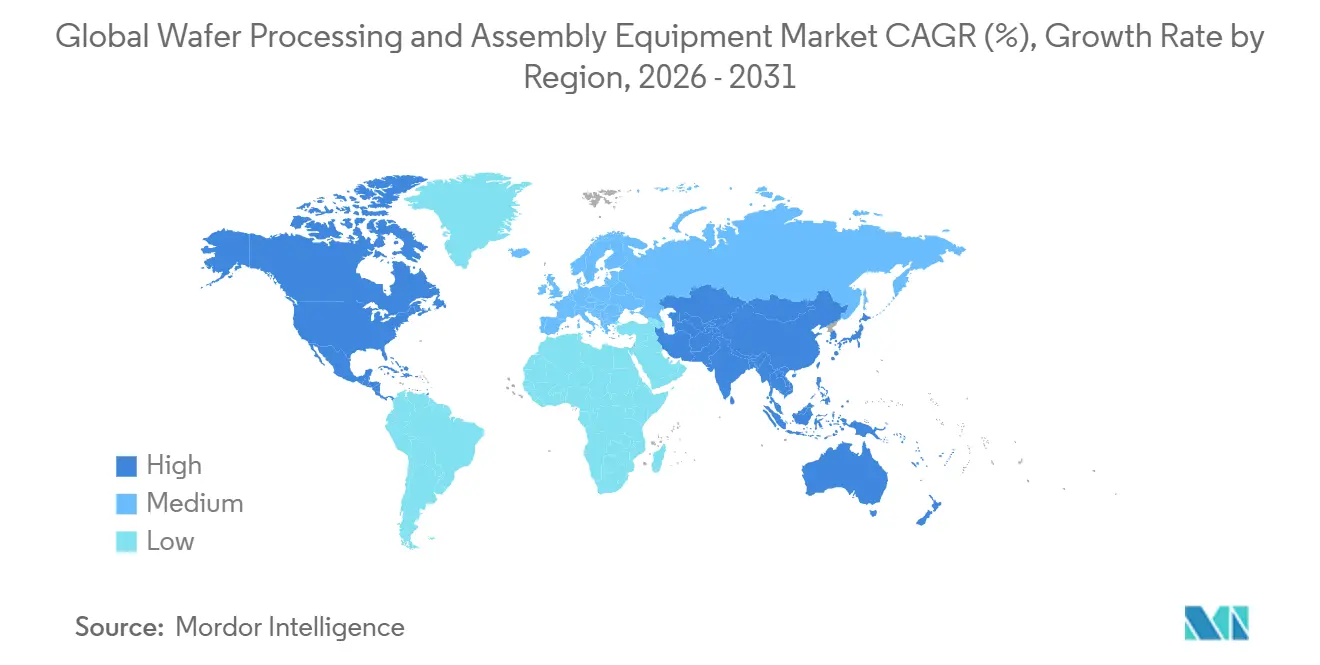

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum 61,28 % des Umsatzes im Jahr 2025, und Nordamerika wird voraussichtlich die schnellste CAGR von 6,5 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wafer-Verarbeitungs- und Montageausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigendes CapEx für KI-optimierte Logik-Fabs | +1.8% | Global mit Schwerpunkt in Taiwan, Vereinigte Staaten, Südkorea | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung der EUV-Lithografie | +1.5% | Taiwan, Südkorea, Vereinigte Staaten, aufkommend in Japan | Langfristig (≥ 4 Jahre) |

| Intensivierendes Rennen um 3D-NAND-Schichtstapelung | +1.2% | Südkorea, Japan, China | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für inländische Chipfertigung | +1.0% | Vereinigte Staaten, Europäische Union, Japan, Indien | Langfristig (≥ 4 Jahre) |

| Hybridbondierung für 3D-IC-Integration | +0.7% | Taiwan, Vereinigte Staaten, Südkorea | Mittelfristig (2–4 Jahre) |

| Vorstoß zur Packaging auf Panel-Ebene bei fortgeschrittenen OSATs | +0.5% | Taiwan, China, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigendes CapEx für KI-optimierte Logik-Fabs

Hyperscaler finanzieren milliardenschwere Erweiterungen bei führenden Foundries und sichern sich EUV-, Abscheidungs- und Messtechnikslots, noch bevor die Werkzeuge das Werk verlassen. TSMC erhöhte die Investitionsausgaben für 2025 auf ein Band von 52 Milliarden USD bis 56 Milliarden USD und leitete rund 60 % in 3-nm- und 2-nm-Kapazitäten, während Samsung 44 Milliarden USD für die Beschleunigung von Gate-All-Around-Produktionslinien bereitstellte. Intels CHIPS-Zuschuss in Höhe von 7,86 Milliarden USD finanziert vier neue US-Fabs, wobei erste Werkzeugbestellungen Ende 2026 zu liefern beginnen.[1]Europäische Kommission, „EU Chips Act Investitionsrahmen”, EC.EUROPA.EU Das Ausmaß und der Zeitpunkt dieser Ausgaben dämpfen die zyklische Volatilität und schaffen klare Sichtbarkeit für Anbieter-Auftragsbestände, insbesondere für Lithografie- und Ätzanbieter, deren Auftragsbücher bereits 18–24 Monate reichen.

Zunehmende Einführung der EUV-Lithografie

Konventionelle EUV ist nun eine Basisfähigkeit für Logik unter 7 nm, während High-NA EUV einen Wandel hin zur Strukturierung unter 2 nm einleitet. ASML lieferte sein erstes EXE:5200 High-NA-Werkzeug im Dezember 2024 an Intel aus, wobei jede Einheit zwischen 350 Millionen USD und 400 Millionen USD kostet und maßgeschneiderte Reinraumumrüstungen erfordert, die parallele Infrastrukturaufträge für Strom- und Schwingungssteuerung hinzufügen. Frühe Anwender sichern sich Durchsatzgewinne, die sich in Wafer-Kostenvorteilen niederschlagen, wettbewerbliche Lücken verringern und die Nachfrage nach korrelierten Messtechnikplattformen stärken, die in der Lage sind, die Überlagerung bei Einzelnanometer-Toleranzen zu überwachen.

Intensivierendes Rennen um 3D-NAND-Schichtstapelung

Jede neue 50-Schicht-Tranche in 3D-NAND fügt pro 100.000-Wafer-pro-Monat-Linie rund 15 Millionen USD an inkrementellen Werkzeugausgaben hinzu. Kioxia und Western Digital begannen Ende 2024 mit Pilotläufen für 332-Schicht-Geräte; SK hynix folgte 2025 mit 321-Schicht-Teilen mit 59 % höherer Bitdichte, und Samsung entwickelt 400-Schicht-Triple-Deck-Architekturen als Prototyp. Hochseitenverhältnis-Ätzen, kryogene Plasmasteuerung und Atomlagenabscheidung absorbieren dadurch einen wachsenden Anteil des Speicher-CapEx und bieten Anbietern mit Tiefe in Plasmaphysik und Temperaturmanagement einen Weg für überdurchschnittliches Wachstum.

Staatliche Subventionen für inländische Chipfertigung

Politisch getriebene Baupipelines verteilen die Spitzenkapazität neu. Der CHIPS and Science Act der Vereinigten Staaten zahlte bis Januar 2026 29 Milliarden USD an 15 Unternehmen aus, während der EU Chips Act bis 2030 kombinierte öffentlich-private Mittel in Höhe von 43 Milliarden EUR (48,4 Milliarden USD) anstrebt.[2]US-Handelsministerium, „CHIPS for America Programmauszeichnungen”, COMMERCE.GOV Japans Anreizpool von 3,9 Billionen JPY (26 Milliarden USD) beschleunigt TSMCs Kumamoto-Bau und das 2-nm-Projekt von Rapidus. Obwohl Genehmigungsverzögerungen die kurzfristigen Ausrüstungsflüsse dämpfen, verlängern diese Programme die Nachfragekurve des Marktes für Wafer-Verarbeitungs- und Montageausrüstung bis in das späte Jahrzehnt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Milliardenschwere Werkzeugpreisinflation | -1.2% | Global mit akutem Druck in den Vereinigten Staaten und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Fragile Logistik der Halbleiterlieferkette | -0.9% | Global mit Engpässen auf asiatisch-pazifischen Schifffahrtsrouten | Mittelfristig (2–4 Jahre) |

| Chronischer Helium- und Edelgasmangel | -0.6% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Akuter Mangel an Ingenieurtalenten | -0.5% | Vereinigte Staaten, Europäische Union, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Milliardenschwere Werkzeugpreisinflation

Die Listenpreise für High-NA EUV-Systeme haben sich gegenüber der ersten EUV-Generation verdoppelt, doch die Durchsatzgewinne hinken der Kostensteigerung hinterher, was die Renditeprofile für alle außer den größten Foundries belastet. Applied Materials' Sculpta-Strukturierungssystem und Lam Researchs Sense.i-Messtechniksuiten überschritten 2025 jeweils die Schwelle von 18 Millionen USD bis 22 Millionen USD, und die Liefervorlaufzeiten erreichen nun für mehrere kritische Plattformen zwei Jahre.[3]Bloomberg, „Vorlaufzeiten und Preisgestaltung für Halbleiterausrüstung”, BLOOMBERG.COM Kleinere integrierte Gerätehersteller verzögern daher Knotenmigrationen oder lagern Wafer-Starts aus, was die Marktmacht für Wafer-Verarbeitungs- und Montageausrüstung auf einen schrumpfenden Käuferpool konzentriert.

Fragile Logistik der Halbleiterlieferkette

US-amerikanische und japanische Exportvorschriften, die seit 2024 eingeführt wurden, erfordern separate, abgespeckte Werkzeugversionen für chinesische Kunden und zersplittern damit einen ehemals fungiblen Sekundärmarkt. Verweigerte Exportlizenzen reduzierten ASMLs China-Umsatz im Jahr 2025 um 42 % im Jahresvergleich, und Japans umfassendere Kontrolliste hat die Lieferzeiten für Reinigungs-, Abscheidungs- und Lithografiewerkzeuge um durchschnittlich 4 Monate verlängert.[4]US-Büro für Industrie und Sicherheit, „Exportkontrollen für Halbleiterfertigungsausrüstung”, BIS.DOC.GOV Chinesische Fabs reagieren mit Massenbestellungen von Legacy-Tief-UV-Scannern, ein Schritt, der die Nachfrage nach reifen Knoten verlängert, aber die Lagerplanung der Anbieter erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Verarbeitungswerkzeuge verankern die Ausgaben, Montage gewinnt an Dynamik

Verarbeitungsausrüstung machte 92,39 % des Umsatzes im Jahr 2025 aus, wobei Lithografie, Ätzen, Abscheidung und Messtechnik den größten Teil des Kapitalbudgets absorbierten. Lithografie bleibt der kostspieligste Posten, da jede High-NA EUV-Einheit 350 Millionen USD bis 400 Millionen USD kostet, während eine konventionelle EUV-Plattform mit 150 Millionen USD bis 200 Millionen USD gelistet ist. Die dem Markt für Wafer-Verarbeitungs- und Montageausrüstung zugewiesene Marktgröße für Ätzsysteme stieg, nachdem Lam Research sein Flex-Dielektrikumswerkzeug im Januar 2025 aufgerüstet hatte, was die Ätzraten um 15 % verbesserte und den Seitenwandschaden um 22 % reduzierte.

Messtechnik und Inspektion verzeichneten mit 7,2 % das schnellste Frontend-Wachstum, da schrumpfende Prozessfenster eine In-Line-Überlagerungsmessung erfordern, was durch KLAs Archer-750-Einführung veranschaulicht wird, die 2025 60 % der neuen Werkzeugbestellungen sicherte. Montageausrüstung, die nur 7,61 % der Ausgaben im Jahr 2025 ausmacht, soll Verarbeitungswerkzeuge mit einer CAGR von 6,75 % bis 2031 übertreffen. Die Chiplet-Einführung treibt die Nachfrage nach Die-Attach-Systemen an, die eine Ausrichtung im Submikrometerbereich erreichen, und Hybridbondierungsausrüstung von Kulicke and Soffa und ASM Pacific Technology erschließt neue Anwendungsbereiche. Packaging-Systeme auf Panel-Ebene, die 600-mm-Substrate verarbeiten können, gewinnen nun bei mobilen Geräten und KI-Beschleunigern an Bedeutung und diversifizieren den Markt für Wafer-Verarbeitungs- und Montageausrüstung weiter.

Nach Anwendung: Logik führt, NAND beschleunigt

Foundry- und Logikanwendungen beanspruchten 64,84 % des Umsatzes im Jahr 2025, gestützt durch den Hyperscaler-Appetit auf 3-nm-Prozessoren. TSMC allein brachte 2025 125.000 Wafer pro Monat an 3-nm-Kapazität online, während sein Risikoaufbau für 2 nm erste Werkzeuge im Wert von 12 Milliarden USD erforderte (TSMC.COM). Jede Logikknotenverkleinerung erhöht die Prozessschrittanzahl, was wiederum die Marktgröße für Wafer-Verarbeitungs- und Montageausrüstung erhöht, die an Abscheidungs- und Ätzmodule pro inkrementellem Wafer-Start gebunden ist.

Die NAND-Ausrüstungsnachfrage wächst bis 2031 mit einer CAGR von 6,98 %, da Hersteller 300-Schicht-Stapel anstreben, die Hochseitenverhältnis-Ätzen und Atomlagenabscheidung erfordern. SK hynix' Einführung der 321-Schicht verbesserte die Bitdichte um 59 %, was in höheren Werkzeugausgaben pro Wafer resultiert, da jedes zusätzliche Deck neue Planarisierungs- und Messtechnikdurchläufe erfordert. DRAM gewinnt als kleineres Segment neuen Schwung, da EUV in 1-Beta-Knoten eindringt, während Leistungs- und MEMS-Geräte die Lebensdauer von 200-mm-Werkzeugen verlängern, die aus fortgeschrittenen Fabs migrieren.

Geografische Analyse

Der asiatisch-pazifische Raum generierte 61,28 % des Marktes für Wafer-Verarbeitungs- und Montageausrüstung im Jahr 2025 und ist auf dem Weg zu einer CAGR von 7,01 % bis 2031. Taiwan macht rund 35 % der regionalen Ausgaben aus, angetrieben durch TSMCs jährliches CapEx von 52–56 Milliarden USD, das 3-nm- und 2-nm-Erweiterungen finanziert. Südkorea folgt mit Samsung und SK hynix, die zusammen mehr als 59 Milliarden USD in Foundry- und Speicherausgaben kombinieren, einschließlich aggressiver Ausbauten für Gate-All-Around-Logik und 300-Schicht-NAND-Linien. Chinas Gegenwind durch verschärfte Exportkontrollen reduzierte die Ausrüstungsimporte im Jahr 2025 auf 28 Milliarden USD, doch das Land bleibt der drittgrößte Käufer weltweit, wobei SMIC Tief-UV-Scanner hortet, um sich gegen künftige Lizenzverweigerungen abzusichern.

Nordamerika profitiert vom CHIPS and Science Act, mit einem prognostizierten Wachstum von 6,5 % CAGR bis 2031. Intel, TSMC und GlobalFoundries platzierten zusammen mehr als 36 Milliarden USD an Werkzeugbestellungen im Zusammenhang mit US-Bauten, die für Spitzeninstallationsfenster zwischen 2027 und 2029 geplant sind. Während Anreizraten die Finanzierung entrisiken, werfen Lehren aus Intels 14-monatiger Genehmigungsverzögerung in Magdeburg Ausführungsbedenken auf, die Lieferungen staffeln könnten.

Europa und der Rest der Welt bleiben kleiner, beschleunigen sich jedoch unter strategischen Autonomiebestrebungen. Der EU Chips Act verankert Intels Magdeburg- und TSMCs Dresden-Projekte; jedes soll zweistellige Milliarden-Dollar-Werkzeugsätze einschließlich mehrerer High-NA EUV-Scanner anziehen. Japans Subventionswelle hat bereits Werkzeugbewegungen nach Kumamoto ausgelöst, und Indien treibt Designarbeiten im Rahmen eines 10-Milliarden-USD-Anreizplans voran, obwohl materielle Bestellungen vor 2027 unwahrscheinlich sind.

Wettbewerbslandschaft

Die Anbieterkonzentration ist in kritischen Teilsystemen ausgeprägt, wobei ASMLs Monopol auf EUV, Applied Materials' 32-prozentiger Anteil bei der Abscheidung und Lam Researchs 55-prozentiger Anteil beim Ätzen zusammen das obere Ende des Marktes für Wafer-Verarbeitungs- und Montageausrüstung definieren. ASMLs installierte Basis von 220 EUV-Plattformen und ein Auftragsbestand von 39 Milliarden EUR (44 Milliarden USD) übersetzen sich in 18 Monate gesicherter Einnahmen und erhöhen die Wechselkosten für Foundries, die bereits von einem einzigen Lithografie-Fahrplan abhängen. Applied Materials vertieft die Kundenbindung, indem es selektive Abscheidung, Atomlagenätzen und In-situ-Messtechnik innerhalb seines Centura-Rahmens vereint, den Fab-Fußabdruck um 25 % reduziert und gleichzeitig den Prozessabgleich vereinfacht.

Lam Research verteidigt die Ätzvorherrschaft, indem es Hardware mit Sense.i-Upgrades für maschinelles Lernen bündelt, die eine geschlossene Regelkreissteuerung ermöglichen – eine Fähigkeit, die durch die Übernahme von Semsysco im Jahr 2025 gestärkt wurde. Tokyo Electron differenziert sich durch softwaregesteuerte Abscheidung und Ätzen, während KLA die Inspektion dank Hochdurchsatz-Elektronenstrahlsystemen dominiert. Nischenherausforderer greifen weiße Flecken an: SUSS MicroTec und EVG dominieren die Die-zu-Wafer-Bondierung, die für 9-µm-Hybridverbindungen erforderlich ist, Kulicke and Soffa führt beim Packaging auf Panel-Ebene, und Plasma-Therm unterbietet Marktführer beim Atomlagenätzen. SEMIs 3DS-IC-Interoperabilitätsstandards, die 2024 veröffentlicht wurden, senken die Einführungshürden und erweitern die Möglichkeiten für diese Spezialisten.

Ein wachsendes Feld von Nischenanbietern gestaltet auch die Wettbewerbsdynamik neu, indem es Teilsegmente anvisiert, die von den großen Marktführern übersehen werden. Onto Innovation und Camtek skalieren hochgeschwindige optische Inspektionssysteme, die für fortgeschrittene Packaging-Linien optimiert sind, und bieten ausgelagerten Montage- und Testunternehmen Alternativen zu KLAs Elektronenstrahlportfolio. Im chinesischen Festland profitieren Naura Technology und AMEC von Importbeschränkungen, indem sie Tief-UV-Ätz- und Abscheidungswerkzeuge substituieren, die die Produktion bei 28 Nanometern und darüber hinaus erfüllen – eine Stellung, die die Behörden bis 2027 auf 14-Nanometer-Fähigkeit ausweiten wollen. Kollaborative Ökosysteme entstehen ebenfalls; imecs 2025-Pilotlinie für rückseitige Stromversorgung lädt zur gemeinsamen Werkzeugentwicklung mit Applied Materials, Lam Research und Tokyo Electron ein und verringert die Abhängigkeit von einem einzigen Anbieter für Prozesse der nächsten Generation. Zusammen signalisieren diese Entwicklungen eine schrittweise Verschiebung von oligopolistischer Dominanz hin zu einer stärker gestuften Struktur, in der regionale Champions und Spezialisten inkrementelle Anteile gewinnen, ohne die führenden fünf Anbieter im Kern des Marktes zu verdrängen.

Marktführer in der Branche für Wafer-Verarbeitungs- und Montageausrüstung

Applied Materials Inc.

ASML Holding Semiconductor Company

Tokyo Electron Limited

Lam Research Corporation

KLA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: ASML lieferte ein drittes High-NA EUV-System an Samsungs Hwaseong-Campus aus und ermöglichte damit die Entwicklung von 1,4-nm-Prozessen.

- Januar 2026: Applied Materials stellte eine Erweiterung seiner Fabrik in Kalispell, Montana, im Wert von 4 Milliarden USD vor, um die Centura-Produktion zu verdreifachen.

- Dezember 2025: Tokyo Electron eröffnete sein Kumamoto-Technologiezentrum, ein F&E-Zentrum im Wert von 320 Millionen USD für Hochseitenverhältnis-Ätzen.

- November 2025: Lam Research übernahm Semsysco für 280 Millionen USD, um maschinelles Lernen in die Sense.i-Messtechnik zu integrieren.

Berichtsumfang des globalen Marktes für Wafer-Verarbeitungs- und Montageausrüstung

Der Bericht zum Markt für Wafer-Verarbeitungs- und Montageausrüstung ist segmentiert nach Ausrüstungstyp (Verarbeitungsausrüstung und Montageausrüstung), Anwendung (Foundry/Logik, NAND, DRAM und andere Anwendungen) sowie Geografie. Die Marktprognosen werden in Form des Lieferwerts (USD) angegeben.

| Verarbeitungsausrüstung | Lithografie |

| Ätzen | |

| Dünnschichtabscheidung | |

| Chemisch-mechanische Planarisierung (CMP) | |

| Fotolackverarbeitung | |

| Materialabtrag und Reinigung | |

| Messtechnik und Inspektion | |

| Sonstige Verarbeitungsausrüstung | |

| Montageausrüstung | Die-Attach |

| Drahtbonden | |

| Inspektion, Sägen und Sonstiges |

| Foundry/Logik |

| NAND |

| DRAM |

| Sonstige Anwendungen |

| Nordamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Rest der Welt |

| Nach Ausrüstungstyp | Verarbeitungsausrüstung | Lithografie |

| Ätzen | ||

| Dünnschichtabscheidung | ||

| Chemisch-mechanische Planarisierung (CMP) | ||

| Fotolackverarbeitung | ||

| Materialabtrag und Reinigung | ||

| Messtechnik und Inspektion | ||

| Sonstige Verarbeitungsausrüstung | ||

| Montageausrüstung | Die-Attach | |

| Drahtbonden | ||

| Inspektion, Sägen und Sonstiges | ||

| Nach Anwendung | Foundry/Logik | |

| NAND | ||

| DRAM | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asiatisch-pazifischer Raum | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Wafer-Verarbeitungs- und Montageausrüstung?

Der Markt belief sich im Jahr 2026 auf 108,06 Milliarden USD und ist auf dem Weg, bis 2031 145,14 Milliarden USD zu erreichen.

Wie schnell wird High-NA EUV eingeführt?

Intel installierte Ende 2024 das erste kommerzielle High-NA-Werkzeug und plant den Volumeneinsatz ab 2026, während Samsung und TSMC eine breitere Einführung nach 2027 erwarten.

Welches Segment wächst schneller – Verarbeitungs- oder Montageausrüstung?

Montageausrüstung soll bis 2031 mit einer CAGR von 6,75 % wachsen und damit Verarbeitungswerkzeuge übertreffen, da heterogene Integration an Bedeutung gewinnt.

Warum beschleunigen sich die NAND-Ausrüstungskäufe?

Jedes neue Deck in 3D-NAND fügt erhebliche Abscheidungs- und Ätzschritte hinzu, und führende Anbieter streben 300-Schicht-Strukturen an, die die Werkzeugintensität pro Wafer erhöhen.

Wie wirken sich staatliche Subventionen auf die Ausrüstungsnachfrage aus?

Anreizpakete der USA, der EU und Japans verlängern den Ausgabenzyklus über normale Abschwünge hinaus und sichern eine mehrjährige Pipeline von Greenfield-Fab-Bestellungen.

Welche Regionen werden künftiges Wachstum verzeichnen?

Der asiatisch-pazifische Raum bleibt dominant, aber Nordamerika zeigt das schnellste Wachstum aufgrund von CHIPS-Act-Projekten, die für Spitzeninstallationen zwischen 2027 und 2029 geplant sind.

Seite zuletzt aktualisiert am: