Marktgröße und Marktanteil für On-Call-Planungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

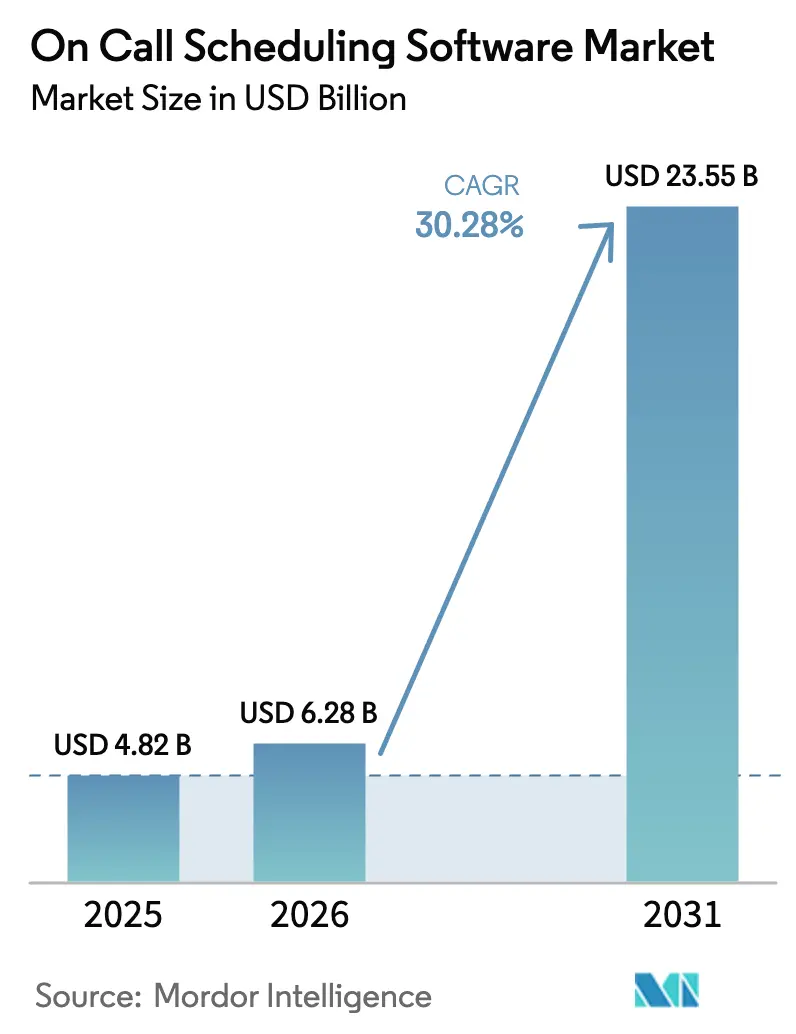

| Marktgröße (2026) | 6.28 Milliarden US-Dollar |

| Marktgröße (2031) | 23.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.28% CAGR |

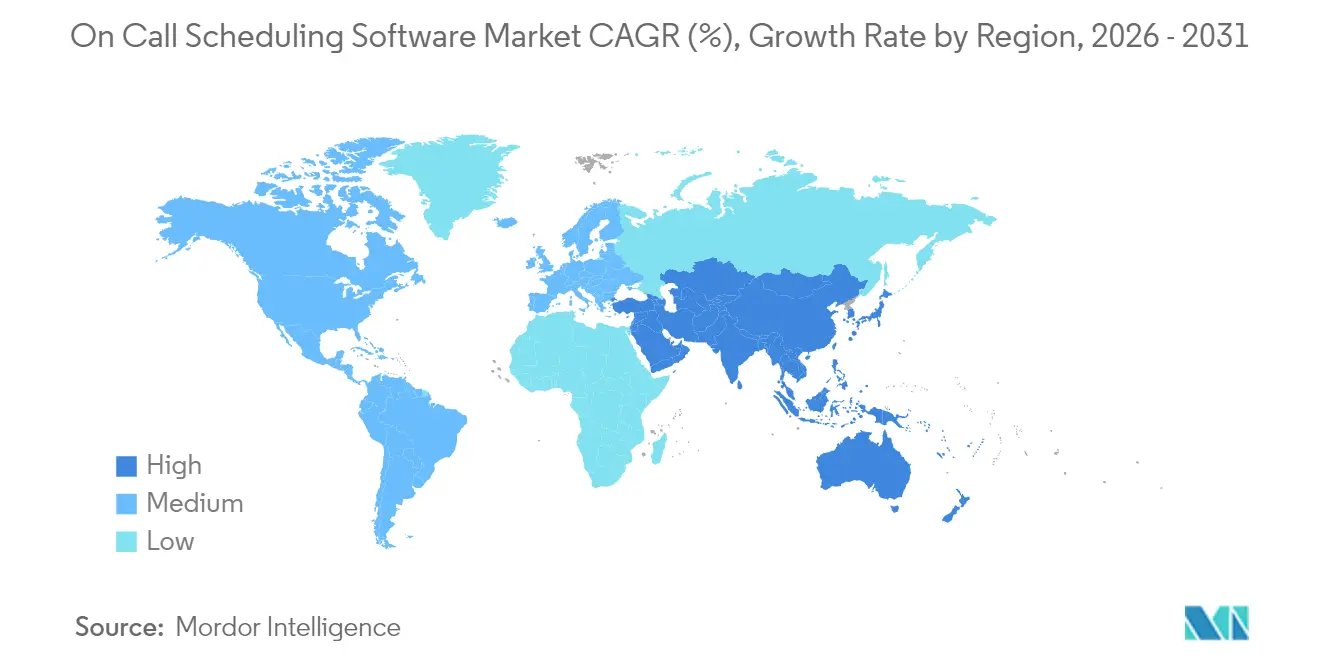

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

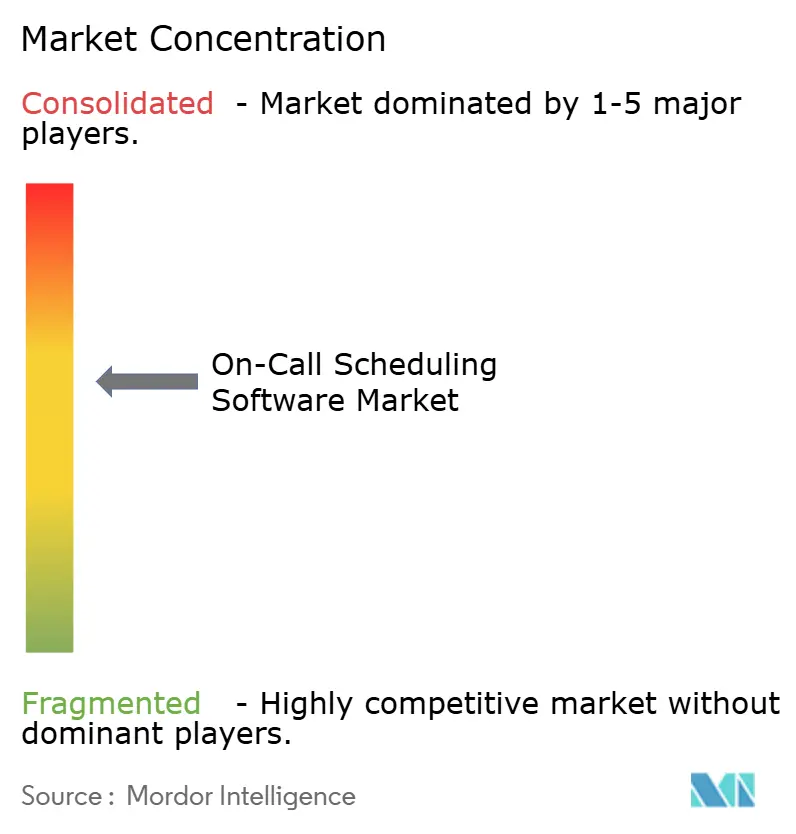

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für On-Call-Planungssoftware von Mordor Intelligence

Die Marktgröße für On-Call-Planungssoftware wird im Jahr 2026 auf USD 6,28 Milliarden geschätzt, ausgehend von einem Wert von USD 4,82 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 23,55 Milliarden, was einem Wachstum von 30,28 % CAGR über den Zeitraum 2026–2031 entspricht. Cloud-basierte Bereitstellungsmodelle nehmen bereits eine dominante Stellung ein, und Hybrid-Optionen schließen die Lücke, da regulierte Branchen Anforderungen an Datensouveränität mit moderner Funktionalität in Einklang bringen. Die rasche Expansion wird durch DevOps-Reife, verteilte Cloud-native Architekturen und strengere Compliance-Vorschriften angetrieben, die langsame Reaktionszeiten sanktionieren. Anbieter, die KI einbetten, um Vorfälle zu antizipieren und Eskalationen anzupassen, gewinnen Aufträge, weil sie Unternehmen helfen, die mittlere Zeit bis zur Lösung zu reduzieren und Umsatzverluste durch Ausfälle zu senken. Die Konsolidierung nimmt zu, wie die Übernahme von Moveworks durch ServiceNow im Jahr 2024 zeigt, bei der Plattformen konversationelle KI mit Incident-Workflows zusammenführen, um manuelle Übergaben zu eliminieren.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungstyp hielten Cloud-basierte Modelle im Jahr 2025 einen Anteil von 69,12 % am Markt für On-Call-Planungssoftware, während Hybrid-Bereitstellungen bis 2031 voraussichtlich mit einem CAGR von 31,20 % wachsen werden.

- Nach Unternehmensgröße entfielen im Jahr 2025 61,74 % des Marktvolumens für On-Call-Planungssoftware auf Großunternehmen, während kleine und mittelständische Unternehmen bis 2031 voraussichtlich mit einem CAGR von 30,85 % wachsen werden.

- Nach Endverbrauchsbranche führten Informationstechnologie und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 36,40 %; das Gesundheitswesen wird voraussichtlich das schnellste Wachstum mit einem CAGR von 31,75 % bis 2031 verzeichnen.

- Nach Anwendung entfielen im Jahr 2025 43,10 % des Umsatzes auf das Incident-Response-Management, während DevOps und Continuous Delivery zwischen 2026 und 2031 mit einem CAGR von 30,60 % wachsen sollen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,15 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich einen CAGR von 31,90 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für On-Call-Planungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von DevOps- und Site-Reliability-Engineering-Praktiken | +8.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von Ausfällen digitaler Dienste und Bedarf an schneller Reaktion | +7.8% | Global, am stärksten in Cloud-abhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Einführung Cloud-nativer Microservices-Architekturen | +6.9% | Asiatisch-pazifischer Raum als Kern, Ausbreitung nach Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Remote- und hybriden Belegschaften mit Bedarf an 24/7-Abdeckung | +5.4% | Global, mit Schwerpunkt auf entwickelten Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Zunehmende regulatorische Kontrolle der Reaktionszeiten in kritischen Branchen | +4.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration KI-gestützter Alarmierung und prädiktiver Eskalationsfunktionen | +3.7% | Frühe Anwender weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von DevOps- und Site-Reliability-Engineering-Praktiken

Eine kritische Masse von Unternehmen betreibt heute DevOps-Pipelines, und 78 % verknüpfen diese Workflows direkt mit On-Call-Planungslösungen.[1]PagerDuty, „State of Digital Operations Report 2024”, pagerduty.com Continuous Integration verkürzt Release-Zyklen, sodass Incident-Teams im Gleichschritt mit der Bereitstellungsgeschwindigkeit reagieren müssen. Ausgefeilte Rotationsmaschinen, die Fachkenntnisse dem Service-Ownership zuordnen, sind zum Standard geworden, und die Nachfrage nach automatisierter Incident-Korrelation steigt weiter. Unternehmen betonen die mittlere Zeit bis zur Lösung als Kennzahl auf Vorstandsebene und drängen Anbieter dazu, Analysen einzubetten, die Qualifikationslücken aufdecken und Übergaben optimieren. Da Site-Reliability-Engineering über Technologieunternehmen hinaus an Bedeutung gewinnt, erfordern nun auch traditionelle Branchen fortschrittliche Warteschlangenlogik und bidirektionale Verbindungen zu Observability-Stacks.

Zunehmende Häufigkeit von Ausfällen digitaler Dienste und Bedarf an schneller Reaktion

Ausfälle bleiben kostspielig: 80 % der Unternehmen erlebten im Jahr 2024 mindestens eine größere Störung, mit durchschnittlich mehr als USD 1 Million pro Vorfall.[2]Uptime Institute, „Global Data Center Survey 2024”, uptimeinstitute.com Vorstände betrachten Ausfallzeiten als Markenerosion und Umsatzverlust, sodass die Fähigkeit zur Orchestrierung schneller Mehrkanal-Alarme an Bedeutung gewinnt. Automatisiertes Routing, rollenbasierte Benachrichtigungen und Fallback-Mechanismen helfen, menschliche Latenz zu reduzieren. Echtzeit-Dashboards, die Überwachungsdaten mit dem On-Call-Status vereinen, verkürzen Diagnosezyklen. Diese Fähigkeiten verschieben die Kaufkriterien von der bloßen Personalplanung hin zur Gewährleistung der Servicekontinuität unter strengen Service-Level-Vereinbarungen.

Wachsende Einführung Cloud-nativer Microservices-Architekturen

Unternehmen, die von monolithischen Systemen zu Microservices wechseln, schaffen deutlich mehr Fehlerpunkte, was zu 3,2-mal mehr spezialisierten Vorfällen pro Monat führt.[3]Alibaba Cloud, „Microservices Architecture Best Practices”, alibabacloud.com Neue Tools müssen Service-Meshes, Container-Orchestrierung und Abhängigkeitsgraphen verstehen, um den richtigen Verantwortlichen zu identifizieren. Planungsmaschinen beziehen nun Laufzeitkontext aus Kubernetes- und Serverless-Umgebungen und ordnen Fehler Ingenieuren zu, die mit dem jeweiligen Microservice vertraut sind. Anbieter liefern auch API-Hooks für die Service-Erkennung, sodass Incident-Daten Architekturkarten anreichern können. Mit wachsenden Cloud-nativen Footprints wird die Integrationstiefe mit Continuous-Delivery-Pipelines und Infrastructure-as-Code-Repositories zu einem wichtigen Differenzierungsmerkmal.

Ausweitung von Remote- und hybriden Belegschaften mit Bedarf an 24/7-Abdeckung

Eine verteilte Belegschaft erschwert Übergaben über Zeitzonen hinweg; 67 % der Unternehmen berichten von Abdeckungslücken in hybriden Modellen. Mobile-First-Oberflächen ermöglichen es Verantwortlichen, Alarme zu bestätigen, ohne einen Laptop zu benötigen. Geografiebasierte Rotationen reduzieren Burnout, indem Zeitpläne an lokale Arbeitszeiten angepasst werden, und Self-Service-Tauschgesuche wahren die Fairness. Integrationen mit Kollaborations-Suites halten Stakeholder in einem einzigen Kanal informiert und minimieren den Kontextwechsel. Analysemodule verfolgen die Belastung außerhalb der Arbeitszeiten, um Personalplanungen zu verfeinern und die Einhaltung regionaler Arbeitsgesetze zu erleichtern. Der Wandel hin zu flexibler Arbeit erhöht daher die Grundfunktionalität, die Käufer von modernen Plattformen erwarten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wechselkosten von Legacy-Paging-Systemen | -4.3% | Global, ausgeprägt in langjährig etablierten Unternehmen | Mittelfristig (2–4 Jahre) |

| Datensicherheits- und Compliance-Bedenken bei Cloud-Bereitstellungen | -3.8% | EU und regulierte Branchen weltweit | Kurzfristig (≤ 2 Jahre) |

| Alarmermüdung führt zu Widerstand bei Nutzern | -2.9% | Global, Umgebungen mit hohem Vorfallsaufkommen | Kurzfristig (≤ 2 Jahre) |

| Budgetbeschränkungen bei kleinen und mittelständischen Unternehmen | -2.1% | Global, kostensensible Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wechselkosten von Legacy-Paging-Systemen

Jahrzehnte alte Pager sind in Krankenhäusern, Versorgungsunternehmen und Notfalldiensten nach wie vor fest verankert. Ihre Ablösung erfordert Schulungen, Netzwerk-Upgrades und parallele Betriebsphasen, die operationelle Risiken mit sich bringen. Viele Organisationen behalten Legacy-Paging aus Redundanzgründen bei, was den unmittelbaren Nutzen vollständiger Migrationen einschränkt. Integrationen, die Pager-Gateways mit modernen Alarmen verbinden, helfen, Störungen zu reduzieren, verzögern aber auch die vollständige Plattformeinführung. Anbieter müssen daher Koexistenzpfade aufbauen und einen eindeutigen ROI nachweisen, bevor Vorstände Budgetumschichtungen genehmigen.

Datensicherheits- und Compliance-Bedenken bei Cloud-Bereitstellungen

Der Digital Operational Resilience Act der EU schreibt strenge Protokollierung, Prüfbereitschaft und Datenspeicherungsvorschriften vor. Finanzdienstleister, Gesundheitseinrichtungen und Betreiber kritischer Infrastrukturen prüfen sorgfältig, ob Incident-Daten in der Region verbleiben und im Ruhezustand verschlüsselt sein können. Cloud-Plattformen müssen nach ISO 27001 und branchenspezifischen Standards zertifiziert sein und gleichzeitig privates Networking sowie kundenverwaltete Schlüssel anbieten. Einige Käufer entscheiden sich standardmäßig für Hybrid- oder On-Premises-Modi, was die kurzfristige SaaS-Durchdringung dämpft, bis Anbieter Governance-Checklisten erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz treibt Hybrid-Innovation voran

Cloud-Installationen generierten im Jahr 2025 69,12 % des Umsatzes, da Nutzer schnelles Onboarding und nahtlose Upgrades priorisierten, was den Skalierungsvorteil des Marktes für On-Call-Planungssoftware unterstreicht. Viele Unternehmen bevorzugen SaaS, da es Infrastrukturaufgaben auslagert und sofortigen Zugang zu KI-Modulen bietet, die in einem rollierenden Rhythmus veröffentlicht werden. Regulatorische Vorgaben fördern jedoch Dual-Stack-Strategien und treiben Hybrid-Modelle auf einen prognostizierten CAGR von 31,20 %. Anbieter wie PagerDuty führten 2024 eine Split-Plane-Architektur ein, um dieser Anforderung gerecht zu werden.

Hybrid-Bereitstellungen ermöglichen es Unternehmen, sensible Protokolle lokal zu speichern und gleichzeitig prädiktive Erkenntnisse aus Cloud-Analysen zu gewinnen. Diese Lösung eignet sich für grenzüberschreitende Unternehmen, die Datenlokalisierungsgesetzen unterliegen. On-Premises-Bereitstellungen bleiben derweil bei Verteidigungsbehörden und Industriebetreibern bestehen, die ausgehende Verbindungen untersagen. Mit zunehmender Multi-Cloud-Einführung müssen Planungsmaschinen Vorfälle über Kubernetes-Cluster, Serverless-Endpunkte und Legacy-Bare-Metal-Assets hinweg in einer einzigen einheitlichen Konsole orchestrieren, was die Hybrid-Ebene für erhebliches Wachstum positioniert.

Nach Unternehmensgröße: Unternehmensführerschaft trifft auf KMU-Beschleunigung

Großunternehmen kontrollierten im Jahr 2025 61,74 % der Ausgaben, was die erhebliche Kaufkraft von Fortune-1000-Unternehmen aus den Bereichen Technologie, Bankwesen und Telekommunikation widerspiegelt. Ihre komplexen Technologie-Stacks erfordern granulare Rotationsregeln, kompetenzbasiertes Routing und Integration mit Dutzenden von DevOps- und IT-Service-Management-Tools. Diese Käufer nutzen auch fortschrittliche Kapazitätsmodelle, die Personalengpässe Monate im Voraus aufzeigen und so die Betriebszeit für geschäftskritische digitale Dienste sicherstellen.

Das Segment der kleinen und mittelständischen Unternehmen wächst jedoch schnell mit einem CAGR von 30,85 %, da Abonnementpreise die Einstiegshürden senken. Das Australian Cyber Security Centre betonte die Vorbereitung auf Vorfälle in seinen aktualisierten Kontinuitätsleitlinien für 2024 und beeinflusste damit die Budgetallokation bei ressourcenbeschränkten Unternehmen. Anbieter reagieren mit Drag-and-Drop-Richtlinien-Buildern, Chat-basiertem Onboarding und nutzungsabhängigen Tarifen, die zu schlanken Personalstrukturen passen. Im Laufe der Zeit senken mandantenfähige SaaS-Plattformen die Gesamtbetriebskosten und verstärken einen Einführungs-Flywheel innerhalb der KMU-Nutzerbasis.

Nach Endverbrauchsbranche: IT-Führerschaft weicht dem Wachstum im Gesundheitswesen

Das Segment Informationstechnologie und Telekommunikation hielt im Jahr 2025 36,40 % der Nachfrage, was seine frühe Einführung von Continuous Delivery und Microservices-Architekturen widerspiegelt, die jeden Release zu einem impliziten Zuverlässigkeitstest machen. Betreiber in diesem Bereich überwachen Feature-Flags, rollende Canary-Deployments und Traffic-Splits, die alle von engen Webhook-Schleifen in Incident-Warteschlangen profitieren.

Das Gesundheitswesen, obwohl heute noch kleiner, zeigt den steilsten CAGR von 31,75 %, da elektronische Gesundheitsakten, Telemedizin und vernetzte Geräte den Schadensradius von Ausfallzeiten vergrößern. Oregons HB4089 verpflichtet Einrichtungen, die On-Call-Abdeckung zu dokumentieren und vorgeschriebene Reaktionszeiten einzuhalten, was die Beschaffung in Krankenhäusern ankurbelt. Planungsplattformen müssen mit klinischen Paging-Systemen interoperieren und HIPAA-Protokollierungsvorschriften einhalten. Da Fernchirurgie und tragbare Sensoren zunehmen, hat die Betriebszeit direkte Auswirkungen auf die Patientensicherheit und erhöht damit die Dringlichkeit in diesem Bereich.

Nach Anwendung: Dominanz des Incident-Response-Managements steht vor DevOps-Disruption

Das Incident-Response-Management generierte im Jahr 2025 43,10 % des Umsatzes und unterstreicht damit den historischen Kern des Marktes für On-Call-Planungssoftware. Zu den Standardfunktionen gehören Mehrkanal-Alarmierung, Eskalationsschleifen und Berichte nach Vorfällen. DevOps- und Continuous-Delivery-Workflows entwickeln sich jedoch mit einem CAGR von 30,60 % weiter, da Engineering-Teams Rotationsauslöser direkt in Bereitstellungs-Pipelines einbetten.

Integrationen mit CI/CD-Tools markieren automatisch Commits, weisen Hotfix-Verantwortliche zu und lösen Rollbacks aus, wenn Fehlerbudgets erschöpft sind. Field-Service-Management ist ein aufkommendes Angrenzungsfeld, in dem mobile Teams physische Reparaturen mit digitalen Triage-Daten koordinieren; SAPs Einführung einer kombinierten Suite im Jahr 2024 bestätigt diese Konvergenz. Zukunftsorientierte Käufer suchen nach einheitlichen Konsolen, die sowohl Software- als auch Hardware-Vorfälle orchestrieren und damit den gesamten adressierbaren Anwendungsbereich erweitern.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 39,15 %, angetrieben durch weitverbreitete DevOps-Reife, tiefe Cloud-Durchdringung und strenge Service-Level-Anforderungen in den Bereichen Technologie, Finanzen und Gesundheitswesen. Unternehmen in den Vereinigten Staaten setzen Multi-Cloud-Topologien ein, die die Anzahl der Vorfälle erhöhen, aber auch größere Budgets für deren Verwaltung bereitstellen. Kanada folgt dicht dahinter, angetrieben durch Banken- und provinzielle E-Health-Mandate, die die Dokumentation der Betriebszeit priorisieren. Mexikos Software-as-a-Service-Boom erzeugt neue Nachfrage von Fintechs und Einzelhändlern, die ihre digitalen Schaufenster ausbauen.

Der asiatisch-pazifische Raum, die am schnellsten wachsende Region mit einem CAGR von 31,90 %, profitiert von der Allgegenwart von Smartphones, der Expansion von Hyperscale-Clouds und staatlichen Technologieförderprogrammen. Die Boston Consulting Group maß im Jahr 2024 eine regionale KI-Einführungsrate von 78 %, die den globalen Durchschnitt übertrifft und das Interesse an prädiktiven Eskalationsmaschinen intensiviert. Chinas stadtweite Smart-Service-Ziele, Indiens boomender IT-Outsourcing-Sektor und Japans Qualitätsdienstleistungskultur schaffen Rückenwind. Hybrid-Cloud-Edges bleiben wichtig, wo nationale Datenpolitiken ausgehende Telemetrie einschränken und die Implementierung lokalisierter Ausfallsicherungen innerhalb globaler Ketten fördern.

Europa verzeichnet ein stetiges Wachstum, da der Digital Operational Resilience Act in Kraft tritt und Finanzinstitute zwingt, Incident-Workflows zu prüfen und unveränderliche Protokolle zu führen. Deutschlands Industrie-4.0-Initiative fördert die Zuverlässigkeit in cyber-physischen Fabriken, während das Vereinigte Königreich die operative Resilienz in seinen post-Brexit-Regulierungsrahmen einbettet. Frankreich befürwortet digitale Souveränität, sodass Anbieter, die gehostete Lösungen innerhalb nationaler Grenzen anbieten, einen Vorteil erlangen. Der Nahe Osten und Afrika sowie Südamerika sind spätere Anwender, profitieren jedoch von Cloud-Region-Einführungen und E-Government-Projekten, die die Erwartungen der Bürger an eine 24/7-Verfügbarkeit erhöhen.

Wettbewerbslandschaft

Der Markt für On-Call-Planungssoftware bleibt mäßig fragmentiert, mit einer Mischung aus umfassenden ITSM-Suites und fokussierten Best-of-Breed-Herausforderern. PagerDuty verteidigt seinen First-Mover-Status durch die Veröffentlichung von KI-Modulen, die Alarme bündeln und Verantwortliche empfehlen, um Ermüdung zu reduzieren. ServiceNow nutzte seine Moveworks-Übernahme, um konversationelle Schnittstellen in die Workflow-Automatisierung einzuweben und Mitarbeitern zu ermöglichen, Vorfälle in natürlicher Sprache zu triagieren. Atlassian vertiefte die Integrationen zwischen Jira Service Management und führenden Observability-Anbietern und vereinfachte die Ticket-Erstellung aus Leistungsanomalien.

Die Differenzierung konzentriert sich auf prädiktive Analysen, mobile Benutzerfreundlichkeit und branchenspezifische Compliance. Käufer im Gesundheitswesen bevorzugen HIPAA-konforme Nachrichtenkanäle mit granularen Prüfpfaden, was Neueinsteiger wie OnPage dazu veranlasst, Verschlüsselungs- und Protokollierungsfunktionen zu verbessern. Energieversorger priorisieren SCADA-Anbindungen und luftgespaltene Bereitstellungsvarianten zum Schutz des Netzbetriebs. Gleichzeitig bieten auf KMU ausgerichtete Startups Schnellstart-Vorlagen an, die das Onboarding von Wochen auf Stunden verkürzen. Der Preiswettbewerb verschärft sich im mittleren Marktsegment, da Jahresabonnements in den niedrigen fünfstelligen USD-Bereich fallen, aber groß angelegte Unternehmensabschlüsse belohnen nach wie vor die Plattformbreite.

Fusionen und großvolumige Übernahmen deuten auf einen sich verschärfenden Wettbewerb hin. Der ServiceNow-Moveworks-Deal von 2024, bewertet mit USD 2,85 Milliarden, übertraf frühere Transaktionen in diesem Bereich und signalisiert, dass konversationelle KI bald zur Grundvoraussetzung werden wird. Das Interesse von Private-Equity-Gesellschaften steigt ebenfalls, wie Minderheitsbeteiligungen an regionalen Anbietern zeigen, die auf öffentliche Sicherheit spezialisiert sind. Im Prognosezeitraum ist eine Konvergenz zwischen Incident-Response, AIOps und Workflow-Orchestrierung zu erwarten, da Käufer ihre Tools konsolidieren, um den Integrationsaufwand zu minimieren.

Marktführer in der Branche für On-Call-Planungssoftware

PagerDuty, Inc.

Atlassian Corporation Plc

Everbridge, Inc.

Splunk Inc.

ServiceNow, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Splunk erweiterte Splunk On-Call um eine Edge-Bereitstellungsoption, die Incident-Daten in kundenkontrollierten Umgebungen hält, um strenge EMEA-Datenspeicherungsanforderungen zu erfüllen.

- Mai 2025: Atlassian führte Jira On-Call ein, ein optimiertes SaaS-Add-on innerhalb von Jira Service Management, das für kleine und mittelständische Unternehmen konzipiert ist, die eine schnelle Rotationseinrichtung und integrierte Alarmierung suchen.

- März 2025: PagerDuty gab die Übernahme von FireHydrant für USD 450 Millionen bekannt und fügte seinem On-Call-Planungsportfolio automatisierte Post-Incident-Analysen und Runbook-Generierung hinzu.

- Januar 2025: ServiceNow veröffentlichte ein proaktives Incident-Präventionsmodul für die Now Platform, das Echtzeit-Telemetrie mit generativer KI kombiniert, um potenzielle Ausfälle abzuwenden, bevor Alarme ausgelöst werden.

Berichtsumfang des globalen Marktes für On-Call-Planungssoftware

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Kleine und mittelständische Unternehmen |

| Großunternehmen |

| Gesundheitswesen |

| Informationstechnologie und Telekommunikation |

| Öffentliche Sicherheit und Notfalldienste |

| Energie und Versorgungsunternehmen |

| Finanzdienstleistungen |

| Sonstige Endverbrauchsbranchen |

| Incident-Response-Management |

| Mitarbeiterplanung |

| Schichtplanung und Dienstplanerstellung |

| Field-Service-Management |

| DevOps und Continuous Delivery |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellungstyp | Cloud-basiert | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine und mittelständische Unternehmen | ||

| Großunternehmen | |||

| Nach Endverbrauchsbranche | Gesundheitswesen | ||

| Informationstechnologie und Telekommunikation | |||

| Öffentliche Sicherheit und Notfalldienste | |||

| Energie und Versorgungsunternehmen | |||

| Finanzdienstleistungen | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Anwendung | Incident-Response-Management | ||

| Mitarbeiterplanung | |||

| Schichtplanung und Dienstplanerstellung | |||

| Field-Service-Management | |||

| DevOps und Continuous Delivery | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für On-Call-Planungssoftware bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 USD 23,55 Milliarden erreicht, was einem CAGR von 30,28 % ab 2026 entspricht.

Welches Bereitstellungsmodell wächst am schnellsten im Bereich der On-Call-Planungssoftware?

Hybrid-Bereitstellungen werden voraussichtlich mit einem CAGR von 31,20 % wachsen, da Unternehmen Cloud-Analysen mit lokaler Kontrolle kombinieren.

Warum erhöhen Gesundheitsorganisationen ihre Ausgaben für On-Call-Planungstools?

Neue Vorschriften wie Oregons HB4089 schreiben dokumentierte Abdeckung und schnelle Reaktion vor und treiben den prognostizierten CAGR des Gesundheitswesens von 31,75 % an.

Wie verbessert KI die Leistung der On-Call-Planung?

KI-Module bündeln verwandte Alarme, sagen die Wahrscheinlichkeit von Vorfällen voraus und weisen Verantwortliche automatisch zu, was die mittlere Zeit bis zur Lösung verkürzt und Alarmermüdung reduziert.

Welche Region ist für das stärkste Wachstum bei der Einführung von On-Call-Planungssoftware positioniert?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 31,90 % verzeichnen, bedingt durch aggressive digitale Transformation und hohe KI-Einführungsraten.

Was ist das Haupthindernis für den Ersatz von Legacy-Paging-Systemen?

Hohe Wechselkosten, einschließlich Schulungen, Störungsrisiken und paralleler Betrieb während der Migration, verzögern die vollständige Einführung moderner Plattformen.

Seite zuletzt aktualisiert am: