Marktgröße und Marktanteil für die Behandlung von Duchenne-Muskeldystrophie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.06 Milliarden US-Dollar |

| Marktgröße (2031) | 9.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Duchenne-Muskeldystrophie von Mordor Intelligence

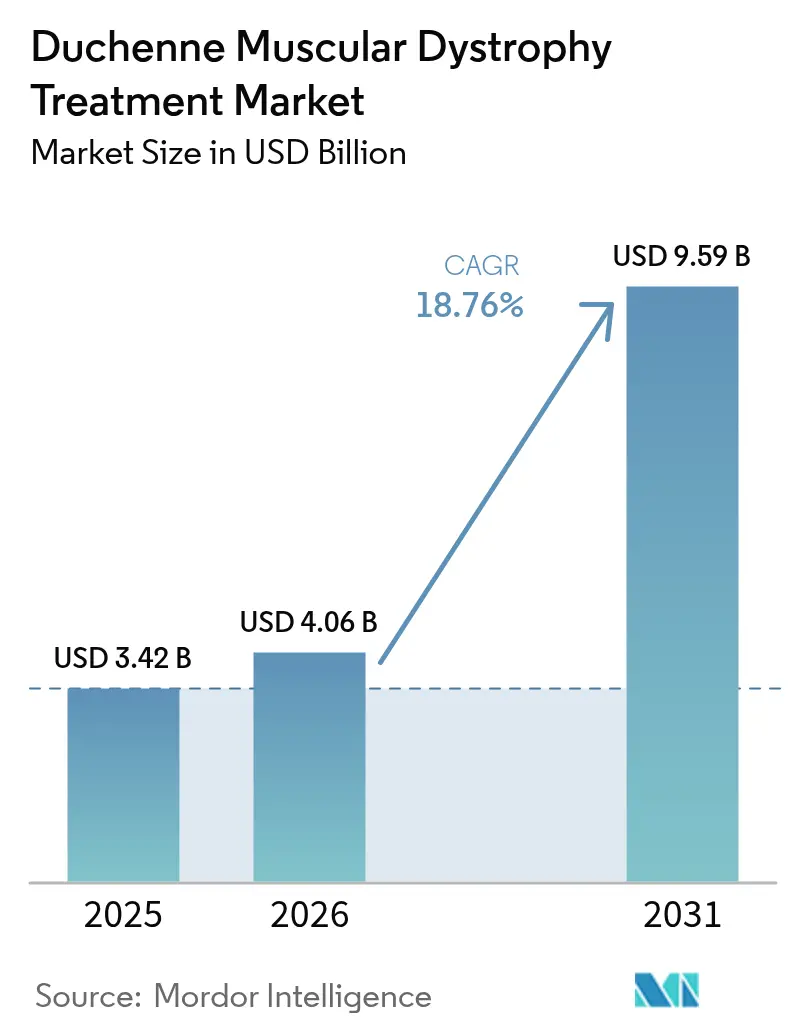

Die Marktgröße für die Behandlung von Duchenne-Muskeldystrophie wird im Jahr 2026 auf 4,06 Milliarden USD geschätzt, ausgehend von einem Wert von 3,42 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 9,59 Milliarden USD, was einem Wachstum von 18,76 % CAGR über den Zeitraum 2026–2031 entspricht. Bahnbrechende Gentherapien, regulatorische Beschleunigung und anhaltende Risikokapitalinvestitionen definieren therapeutische Standards neu und verlagern die Versorgung von palliativen Behandlungsregimen hin zu dauerhaften krankheitsmodifizierenden Interventionen. Die erweiterte FDA-Zulassung von Delandistrogen Moxeparvovec für Kinder ab 4 Jahren, das erstklassige nicht-steroidale Mittel Givinostat und die Kortikosteroid-Alternative Vamorolon bilden gemeinsam ein multimodales Ökosystem, in dem molekulare Ansätze dominieren [1]U.S. Food and Drug Administration, "FDA genehmigt erweiterte Indikation für Gentherapie bei Duchenne-Muskeldystrophie," fda.gov. Das Investoreninteresse bleibt robust, da Plattformtechnologien reifen, was durch Rekordrunden für Oligonukleotid- und CRISPR-Innovatoren veranschaulicht wird. Die wettbewerbliche Neuausrichtung, ausgelöst durch Programmabbrüche bei größeren Unternehmen, hat Chancen für aufstrebende Akteure eröffnet und den Fokus auf skalierbare Vektorherstellung intensiviert. Der geografische Schwung konzentriert sich auf den Asien-Pazifik-Raum, wo Regulierungsbehörden in Japan und China Prüfungen beschleunigt haben, was die Region für überdurchschnittliches Umsatzwachstum und diversifizierte klinische Studienaktivitäten positioniert.

Wichtigste Erkenntnisse des Berichts

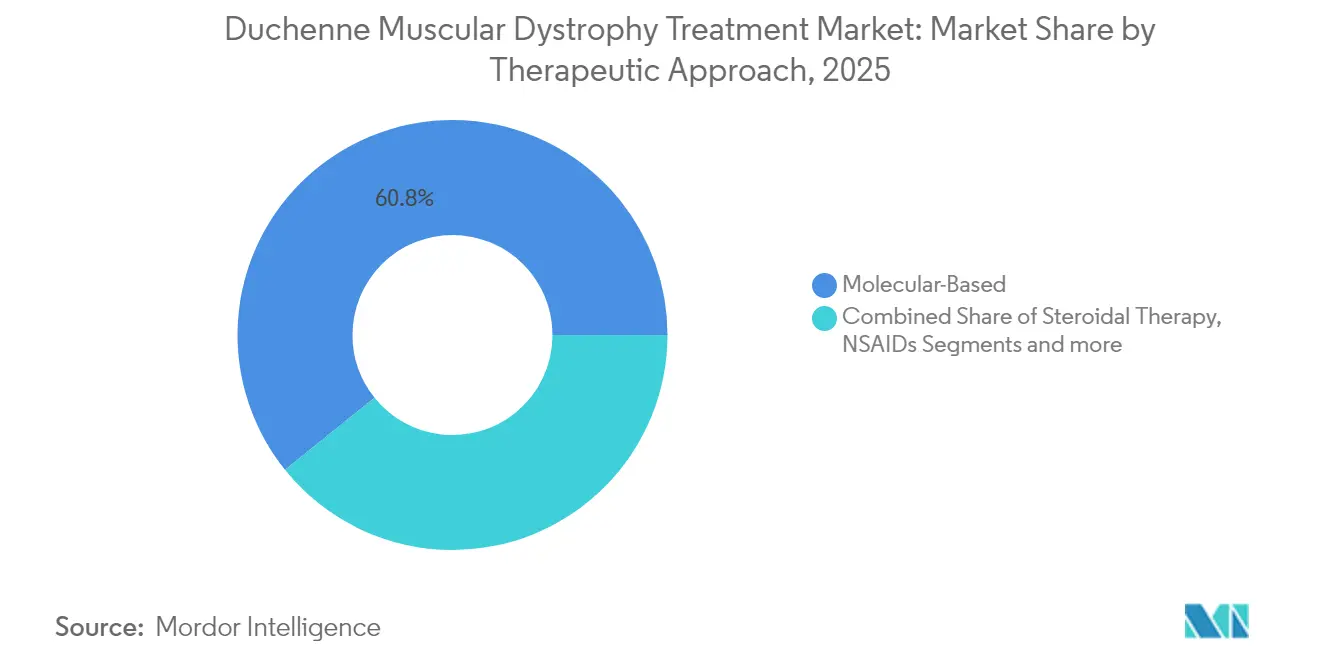

- Nach Therapieansatz hielten molekularbasierte Produkte im Jahr 2025 einen Marktanteil von 60,78 % am Duchenne-Muskeldystrophie-Behandlungsmarkt, während für sie bis 2031 ein CAGR von 19,42 % prognostiziert wird.

- Nach Verabreichungsweg entfiel auf das intravenöse Segment im Jahr 2025 ein Anteil von 51,68 % am Duchenne-Muskeldystrophie-Behandlungsmarkt; das subkutane Segment wird voraussichtlich bis 2031 mit einem CAGR von 19,37 % wachsen.

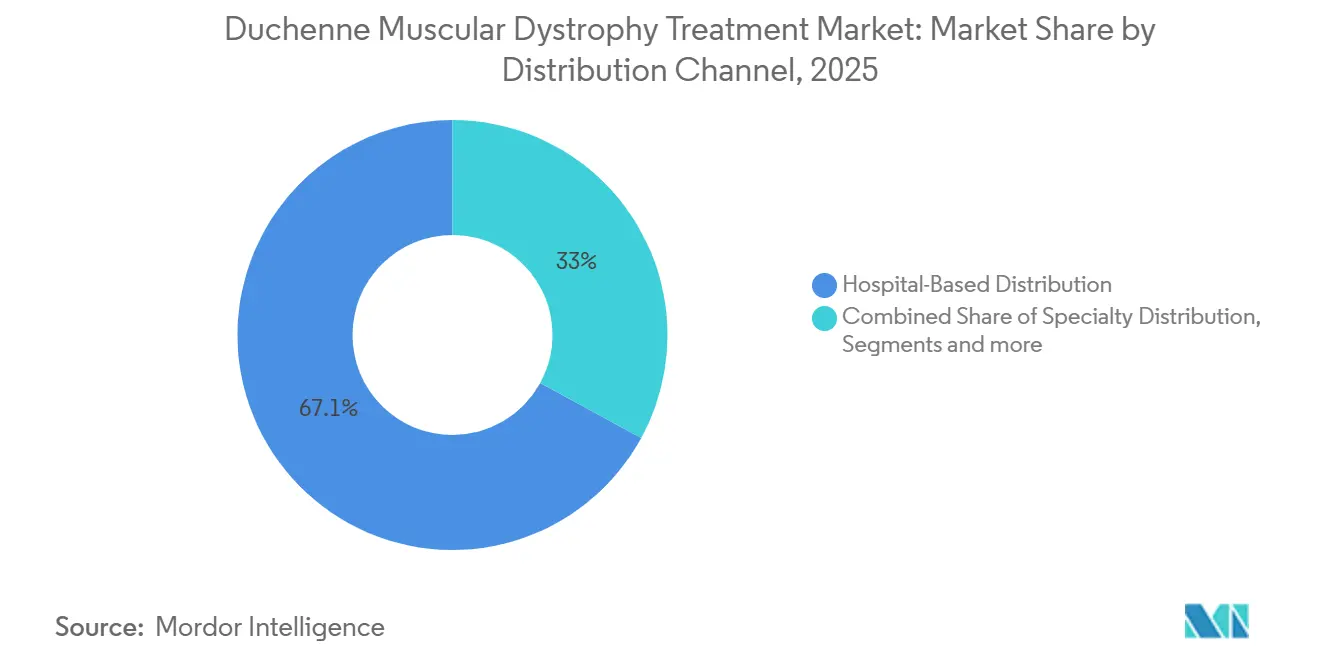

- Nach Vertriebskanal dominierte der krankenhausbasierte Vertrieb im Jahr 2025 mit einem Marktanteil von 67,05 % am Duchenne-Muskeldystrophie-Behandlungsmarkt, während der Einzelhandels-/Gemeinschaftsapothekenvertrieb voraussichtlich den schnellsten CAGR von 19,55 % bis 2031 verzeichnen wird.

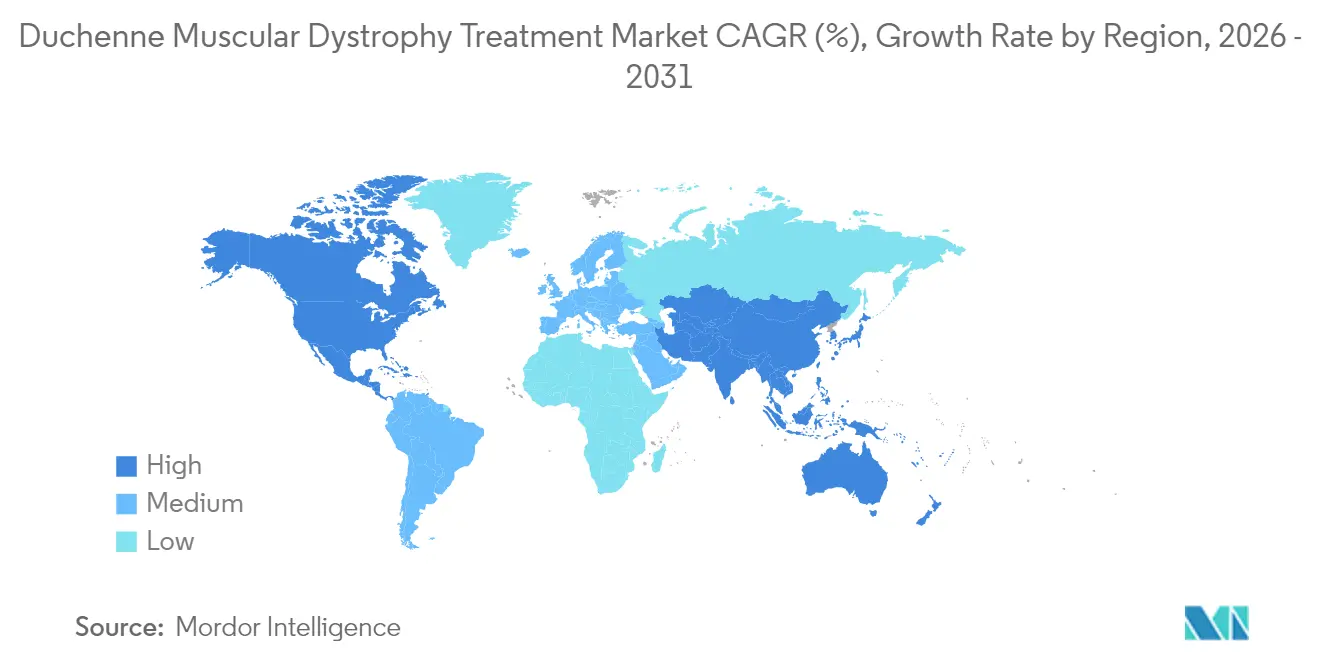

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,11 %, während Asien-Pazifik auf dem Weg zum höchsten CAGR von 19,61 % zwischen 2026 und 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für die Behandlung von Duchenne-Muskeldystrophie*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Krankheitslast durch DMD | +3.2% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmende Investitionen in neuartige Therapien | +4.1% | Nordamerika und EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zulassungsmomentum für Antisense-Exon-Skipping-Medikamente | +2.8% | Global, mit frühen Gewinnen in den USA, der EU und Japan | Kurzfristig (≤ 2 Jahre) |

| Anreize für Orphan-Arzneimittel und Gutscheine für vorrangige Prüfung | +2.3% | Nordamerika und EU als Kernmärkte | Mittelfristig (2–4 Jahre) |

| CRISPR-Plattformvereinbarungen beschleunigen Gen-Editing-Pipelines | +3.5% | Global, konzentriert in den USA und China | Langfristig (≥ 4 Jahre) |

| Dezentralisierte Studien verbessern die Patientenrekrutierung | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Krankheitslast durch DMD

Die wachsende Erkenntnis, dass 1 von 3.500–6.000 männlichen Geburten betroffen ist, hat nationale Register und Neugeborenen-Screening-Programme angestoßen, die für Studien geeignete Populationen vergrößern und eine frühere therapeutische Intervention fördern [2]Ulrike Schara-Schmidt, "Epidemiologie und Überleben bei Duchenne-Muskeldystrophie," Springer, springer.com. Punktprävalenzstudien in England nennen nun 3,23 Fälle pro 100.000 Einwohner, während die direkten medizinischen Kosten beim Übergang der Patienten von der ambulanten zur beatmungsunterstützten Phase fast dreimal so hoch sind. Verbesserungen der Lebenserwartung – von 18,2 Jahren für vor 1970 Geborene auf 24 Jahre für den Geburtsjahrgang 1990–1999 – verlängern die Behandlungsdauer und verstärken die Marktnachfrage.

Zunehmende Investitionen in neuartige Therapien

Risikokapital und strategisches Kapital fließen weiterhin; CureDuchenne hat seit 2014 über 3 Milliarden USD an Folgefinanzierungen katalysiert, und Dyne Therapeutics sicherte sich in einer einzigen Finanzierungsrunde im Jahr 2024 300 Millionen USD. Kooperationen wie Sarepta-Arrowhead für siRNA und Sanofi-Fulcrum zur epigenetischen Modulation veranschaulichen das Engagement großer Pharmaunternehmen für Portfolios seltener Krankheiten, während philanthropische Risikokapitalabteilungen für die frühe Entdeckung weiterhin unverzichtbar bleiben [3]Sarepta Therapeutics, "Einführung des Innovationszentrums für Gen-Editing," sarepta.com.

Zulassungsmomentum für Antisense-Exon-Skipping-Medikamente

Vier Exon-Skipping-Wirkstoffe sind bereits auf dem US-Markt, und weitere Kandidaten nähern sich der Einreichung. Wave Life Sciences plant eine beschleunigte Einreichung für WVE-N531, nachdem 48-Wochen-Daten eine anhaltende Dystrophin-Expression mit einer Gewebehalbwertszeit von 61 Tagen gezeigt haben. Die FDA und die EMA akzeptieren nun die Dystrophin-Expression als Surrogatbiomarker, was im Vergleich zu historischen Standards komprimierte Zeitpläne und ein geringeres Entwicklungsrisiko ermöglicht.

Anreize für Orphan-Arzneimittel und Gutscheine für vorrangige Prüfung

Der an Givinostat im Jahr 2024 gebundene Gutschein für seltene pädiatrische Erkrankungen erzielte auf dem Sekundärmarkt Bewertungen in Höhe von mehreren hundert Millionen, was einen sich selbst verstärkenden Kapitalkreislauf schafft, bei dem die Gutscheinerlöse weitere Pipeline-Assets finanzieren. Eine siebenjährige Exklusivität und klare, im Jahr 2025 herausgegebene Leitlinien unterstützen die Bereitschaft der Sponsoren, risikoreiche Programme voranzutreiben.

Analyse der Hemmnisse-Auswirkungen auf den Markt für die Behandlung von Duchenne-Muskeldystrophie*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an standardisierten klinischen Wirksamkeitsendpunkten | -2.1% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Therapiekosten und Erstattungshürden | -3.4% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Herstellungsengpässe bei hochdosierten AAV-Vektoren | -2.8% | Global, konzentriert in Produktionszentren in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei Off-Target-Gen-Editing | -1.9% | Global, am ausgeprägtesten in den USA und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an standardisierten klinischen Wirksamkeitsendpunkten

Die Variabilität bei Biomarkern wie der Kreatinkinase erschwert studienübergreifende Vergleiche und veranlasst Validierungsbemühungen für Alternativen wie urinary N-terminales Titin, das enger mit der Mikrodystrophin-Expression korreliert. Divergierende Leitlinien der FDA und der EMA erhöhen die Planungskomplexität, während aktualisierte pädiatrische Gangklassifikationen Lücken zwischen historischen Ergebnismaßen und zeitgemäßen Standards aufdecken.

Hohe Therapiekosten und Erstattungshürden

Einmalige Gentherapien mit einem Preis von über 3 Millionen USD belasten die Budgets der Kostenträger, und Kriterien für die Vorabgenehmigung beschränken die Kostenübernahme häufig auf enge Untergruppen. Wertbasierte Vereinbarungen und Ratenmodelle entstehen, doch logistische Herausforderungen bei der Erfassung von Daten nach der Markteinführung haben die Einführung verlangsamt und den Zugang insbesondere in Ländern mit mittlerem Einkommen eingeschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für die Behandlung von Duchenne-Muskeldystrophie

Nach therapeutischem Ansatz:

Molekulare Strategien erhalten die Überperformance aufrechtMolekularbasierte Interventionen erzielten den größten Beitrag zum Umsatz im Jahr 2025 und repräsentierten 60,78 % des Marktes für die Behandlung von Duchenne-Muskeldystrophie. Dieses Segment wird voraussichtlich bis 2031 mit einer CAGR von 19,42 % wachsen, getragen von erstmals auf den Markt gebrachten Gentherapien, zunehmend effizienten Exon-Skipping-Chemien und aufkommenden Read-Through-Wirkstoffen. Die Marktgröße für die Behandlung von Duchenne-Muskeldystrophie im Bereich molekularer Kategorien soll bis 2031 5,93 Milliarden USD erreichen, was die anhaltende Erstattung für Delandistrogen Moxeparvovec und die Pipeline-Reifung bei CRISPR-Konstrukten widerspiegelt. Mutationsunterdrückende Ansätze profitieren weiterhin von erweiterten Zulassungen, während Dystrophin-exprimierende chimäre Zellen ohne Abhängigkeit von viralen Vektoren frühe Studien durchlaufen.

Die Wettbewerbsdynamik innerhalb molekularer Modalitäten hängt von einer differenzierten Dystrophin-Expression ab; DYNE-251 lieferte in direkten Vergleichsbewertungen eine Expression von 3,71 % gegenüber 0,3 % des älteren Eteplirsen. Fertigungsinnovationen bleiben ein entscheidender Faktor, doch jüngste Optimierungen bei der Poly-A-Sequenzierung und der Transgen-Kassetten-Architektur steigern die funktionellen Ausbeuten pro Liter Bioreaktorkapazität. Steroidale und nicht-steroidale Antirheumatika behalten eine ergänzende Rolle, insbesondere dort, wo der Zugang zur Gentherapie verzögert ist, und sichern Umsatzgrundlagen für chronische Versorgungsprotokolle und unterstützen die Untersuchung von Kombinationstherapien.

Nach Verabreichungsweg:

Komfort verlagert sich in Richtung subkutanIntravenöse Infusionen dominierten im Jahr 2025 mit einem Anteil von 51,68 %, was die krankenhausbasierte Verabreichung hochdosierter viraler Vektoren widerspiegelt, die für aktuelle Standards zentral sind. Während IV für vollständige oder Mikro-Dystrophin-Konstrukte unverzichtbar bleibt, wird für den subkutanen Kanal eine CAGR von 19,37 % prognostiziert, da selbst injizierbare Oligonukleotide und Antikörperfragment-Träger regulatorischen Rückenwind gewinnen. Die Marktgröße für die Behandlung von Duchenne-Muskeldystrophie bei subkutanen Formulierungen könnte bis 2031 2,22 Milliarden USD übersteigen und ambulante Versorgungswege erschließen, die die Überlastung von Einrichtungen verringern und die Therapietreue verbessern.

Innovationen bei Arzneimittel-Gerät-Kombinationen – von tragbaren Autoinjektor bis hin zu depotbildenden Polymeren – erweitern die Kandidatenkompatibilität mit subkutanen Wegen. Orale Wirkstoffe, katalysiert durch die Zulassung von Givinostat im Jahr 2024, behalten ihre Relevanz für die adjuvante Therapie und die Frühintervention; laufende Forschungen zu selektiven Inhibitoren der Skelettmuskulatur zielen darauf ab, den funktionellen Abbau ohne die Immunogenitätsbedenken zu verzögern, die viralen Vektoren zuzuschreiben sind.

Nach Vertriebskanal:

Digitale Plattformen beschleunigen den Zugang zu seltenen KrankheitenDer krankenhausbasierte Vertrieb hielt im Jahr 2025 einen Anteil von 67,05 %, was durch strenge Handhabungsprotokolle, Begleitdiagnostik und komplexe Erstattungsabläufe gerechtfertigt ist. Dennoch wird erwartet, dass Online-Spezialnetzwerke jährlich um 19,55 % wachsen, da integrierte Patientenunterstützungsportale die Vorabgenehmigung, die Kühlkettenlogistik und die Fernüberwachung vereinfachen. Der vom Duchenne-Muskeldystrophie-Behandlungsmarkt auf digitale Apotheken entfallende Marktanteil könnte sich bis 2031 verdoppeln, unterstützt durch die Akzeptanz von Versicherern für Gentherapien per Post, die mit telemedizinischer Begleitung verpackt sind.

SareptAssist und vergleichbare Programme veranschaulichen, wie Hersteller den Vertrieb zu Full-Service-Ökosystemen umgestalten, die genetische Beratung, virtuelle Physiotherapie und finanzielle Begleitung umfassen. Apotheken im Einzelhandel bedienen weiterhin Kortikosteroid-Nachfüllungen, stoßen jedoch ohne Erweiterung ihres Leistungsumfangs in die Verwaltung fortschrittlicher Therapien an Grenzen.

Geografische Analyse

Markt für die Behandlung von Duchenne-Muskeldystrophie in Nordamerika

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 41,11 %, gestützt durch einen etablierten Rahmen für Orphan-Arzneimittel, eine breite private Krankenversicherungsabdeckung und eine ausgeprägte Risikokapitalfinanzierung. Die Marktgröße für die Behandlung von Duchenne-Muskeldystrophie in der Region überstieg 1,41 Milliarden USD, und die stetige Einführung von Neugeborenenscreening-Mandaten dürfte die behandelte Bevölkerungsbasis vergrößern. Kanada und Mexiko übernehmen harmonisierte Kennzeichnungsvorschriften, fördern die grenzüberschreitende Behandlungskontinuität und schaffen gleichzeitig lokale Wege für die Erstattung von Gentherapien.

Markt für die Behandlung von Duchenne-Muskeldystrophie im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich das am schnellsten wachsende Gebiet mit einer CAGR von 19,61 % bis 2031 sein. Japan genehmigte Delandistrogen Moxeparvovec im Mai 2025 im Rahmen seines Zulassungswegs für regenerative Medizin und gewährte sieben Jahre bedingte Vermarktungsrechte. Chinas Prioritätsprüfung von Vamorolon positioniert das Festland für eine Erstaufnahme, sobald die Produktionstransfers abgeschlossen sind, und staatlich geförderte CRISPR-Initiativen ziehen globale Sponsoren in Joint Ventures für lokalisierte Produktionskapazitäten. Indien, Südkorea und Australien bauen Prüfernetzwerke und Register für seltene Krankheiten aus und erweitern damit gemeinsam die Beteiligung an klinischen Studien.

Markt für die Behandlung von Duchenne-Muskeldystrophie in Europa

Europa spielt durch koordinierte regulatorische Beschleuniger und dichte akademisch-medizinische Netzwerke eine zentrale Rolle. Die bedingte Zulassung von Givinostat im April 2025 unterstrich die Bereitschaft der EMA, Surrogatendpunkte zu akzeptieren, während gleichzeitig robuste Verpflichtungen nach der Markteinführung festgelegt wurden. Deutschland und Frankreich sind weiterhin frühe Anwender, unterstützt durch gesetzliche Krankenversicherungssysteme, die hochpreisige Therapien im Rahmen ergebnisbasierter Verträge erstatten. Osteuropäische Länder führen schrittweise Pilotprojekte zur Erstattung ein und bereiten sich auf Preisverhandlungen vor, sobald weitere therapeutische Alternativen auf den Markt kommen.

Regulatorisches Umfeld

Das regulatorische Umfeld für Behandlungen der Duchenne-Muskeldystrophie (DMD) wird durch Anreize für Orphan-Drugs und beschleunigte Zulassungswege geprägt, die Surrogat-Biomarker akzeptieren, jedoch Verpflichtungen nach der Marktzulassung erfordern. In den Vereinigten Staaten erweiterte die FDA im Juni 2024 die Indikation für ELEVIDYS (delandistrogene moxeparvovec) von Sarepta Therapeutics auf Patienten ab 4 Jahren, wobei die traditionelle Zulassung für gehfähige Patienten und die beschleunigte Zulassung für nicht gehfähige Patienten genutzt wurde, was die Gentherapie als regulierte Modalität bei DMD bestätigt.

Europa zeigt weiterhin eine andere Nutzen-Risiko-Bewertung als die Vereinigten Staaten, was auf unterschiedliche Evidenzschwellen für fortschrittliche Therapien zurückzuführen ist. Der CHMP der EMA empfahl im April 2025 eine bedingte Marktzulassung für Duvyzat (Givinostat) von Italfarmaco für Patienten ab 6 Jahren, und die Maßnahmen der EMA im Zusammenhang mit ELEVIDYS zeigen, dass der Patientenzugang zur Gentherapie je nach Rechtsraum unterschiedlich sein kann. Die Regulierungsbehörden erweitern auch die zugelassene pädiatrische Anwendung unterstützender pharmakologischer Optionen: Der CHMP der EMA gab im April 2026 eine positive Stellungnahme zur Erweiterung von Agamree (Vamorolone) auf DMD-Patienten ab 2 Jahren ab, hinzu kommen weitere EU-Label- und Formulierungsaktualisierungen bei Produkten für die neuromuskuläre Versorgung, wie die im Juli 2026 genehmigten Änderungen an Lupins NaMuscla.

Wettbewerbslandschaft

Der Markt für die Behandlung von Duchenne-Muskeldystrophie weist eine moderate Konsolidierung auf. Sarepta Therapeutics erzielte im Jahr 2025 mit seiner ELEVIDYS-Franchise mehr als 1 Milliarde USD und sicherte sich eine Erstmover-Verankerung, indem es ein Netzwerk von 60 Exzellenzzentren auf drei Kontinenten nutzte. PTC Therapeutics bewahrt einen beträchtlichen Annuitätsstrom aus Emflaza und Translarna, die zusammen im Jahr 2025 einen Umsatz von 547 Millionen USD erzielten und eine Absicherung gegen das Risiko eines einzelnen Assets bieten. Pfizers Ausstieg aus dem Mini-Dystrophin-Rennen Ende 2024 lenkte den Investorenfokus auf mittelgroße Spezialisten und erschloss Vektorkapazitäten für Lizenzgeber.

Aufkommende Plattformen priorisieren eine überlegene Dystrophin-Expression und Patientenkomfort. Dyne Therapeutics erreichte einen Expressions-Benchmark von 3,71 % und bereitet eine Registrierungskohorte vor, die eine Einreichung Anfang 2026 unterstützen könnte. Edgewise Therapeutics verfolgt einen oralen schnellen Skelettmyosin-Inhibitor, der auf Muskelerhaltungswege abzielt und für steroidintolerante Kohorten attraktiv ist. Capricor konzentriert sich auf kardiale Komorbiditäten mit einer zellabgeleiteten Exosomentherapie, die einen unterversorgten Mortalitätstreiber adressiert, auch wenn es mit regulatorischen Rückschlägen konfrontiert ist.

Die Partnerschaftsaktivität bleibt lebhaft, da etablierte Unternehmen nach Modalitätsdiversifizierung suchen; Sarepta lizenzierte das siRNA-Portfolio von Arrowhead als Ergänzung zum Genersatz, und Sanofi verpflichtete sich zu 80 Millionen USD im Voraus für die gemeinsame Entwicklung des epigenetischen Regulators von Fulcrum Therapeutics. Der Wettbewerbsvorteil hängt nun von der Skalierbarkeit der Herstellung, der Gewebespezifität und der Fähigkeit ab, Patientendienstleistungen zu bündeln, die die Markentreue über die erste Infusion hinaus stärken.

Marktführer in der Branche für die Behandlung von Duchenne-Muskeldystrophie

NIPPON SHINYAKU CO., LTD. (NS Pharma Inc.)

ITALFARMACO S.p.A.

PTC Therapeutics

Santhera Pharmaceuticals

Sarepta Therapeutics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für die Behandlung von Duchenne-Muskeldystrophie

- Alexion (AstraZeneca Rare Disease)

- BioMarin

- Dystrogen Therapeutics

- Dyne Therapeutics

- Edgewise Therapeutics

- Eli Lilly and Company

- Entrada Therapeutics

- Roche

- FibroGen

- Genethon

- Italfarmaco

- Nippon Shinyaku (NS Pharma)

- Pfizer

- PTC Therapeutics

- Regenxbio

- Santhera Pharmaceuticals

- Sarepta Therapeutics

- Solid Biosciences

- Wave Life Sciences

Marktchancen und Zukunftsaussichten

Chancen bündeln sich um (i) Labelerweiterungen auf jüngere pädiatrische Altersgruppen und breitere funktionale Schichten sowie (ii) regulatorisch belastbare Evidenzpakete, die Studienergebnisse mit Real-World-Daten kombinieren, um Übergänge von beschleunigter zu traditioneller Zulassung zu unterstützen. Jüngste Beispiele umfassen die positive Stellungnahme des CHMP der EMA vom April 2026 zur Erweiterung von Agamree (Vamorolone) auf ein Alter ab 2 Jahren sowie die bedingte Marktzulassung der Europäischen Kommission für Duvyzat (Givinostat) im Juni 2025 für gehfähige Patienten ab 6 Jahren, wodurch sich die adressierbare Population für nicht-genbasierte, chronische Therapien vergrößert. Parallel dazu veranschaulicht die im Juni 2024 erweiterte FDA-Zulassung für ELEVIDYS bei Patienten ab 4 Jahren, wie ein Produkt mehrere Teilsegmente (gehfähig und nicht gehfähig) unter unterschiedlichen Zulassungskonstrukten erschließen kann.

Ein zweiter Weißraumbereich konzentriert sich auf die Differenzierung durch bestätigten klinischen Nutzen, robuste Herstellung und länger andauernde Ergebnisse, insbesondere da prominente Rückschläge die Risikobereitschaft der Sponsoren verringert haben. Sareptas Offenlegung positiver 3-Jahres-Topline-Ergebnisse aus der Phase-3-Studie EMBARK für ELEVIDYS im Januar 2026 liefert zusätzliche Langzeit-Wirksamkeitsnachweise, die in Gesprächen mit Kostenträgern und Aufsichtsbehörden genutzt werden können, während die Veröffentlichung der finalen Phase-3-Ergebnisse der CIFFREO-Studie von Pfizer im Februar 2026 (ohne funktionellen Nutzen und mit höheren unerwünschten Ereignissen für fordadistrogene movaparvovec) den Bedarf an ausreichend aussagekräftigen bestätigenden Datensätzen und Sicherheitsmanagement unterstreicht. Dieses Umfeld unterstützt weiterhin Investitionen in Modalitäten und Verabreichungsansätze, die die Anwenderfreundlichkeit verbessern (zum Beispiel subkutane molekulare Therapien), sowie in geografisch diversifizierte regulatorische und kommerzielle Wege, einschließlich Kanada, wo Health Canada im Juni 2026 eine New Drug Submission für Givinostat akzeptierte und eine Priority Review gewährte.

Jüngste Branchenentwicklungen im Markt für die Behandlung von Duchenne-Muskeldystrophie

- Juni 2026: Nippon Shinyaku schloss eine Optionsvereinbarung mit Elixirgen Therapeutics über exklusive weltweite Rechte zur Entwicklung und Vermarktung von EXG-7001, einer lokal verabreichten mRNA-basierten Therapie für Duchenne-Muskeldystrophie. Der Schritt erweitert das Wettbewerbsumfeld über virale Vektor-Gentherapien und Exon-Skipping-Medikamente hinaus, indem ein mRNA-Plattformansatz vorangetrieben wird. Er signalisiert zudem anhaltende Partnerschaftsaktivitäten unter etablierten Akteuren im Bereich seltener Erkrankungen zur Sicherung von Mechanismen der nächsten Generation.

- Juni 2026: Italfarmaco gab bekannt, dass Health Canada die New Drug Submission für Givinostat akzeptiert und eine Priority Review mit einer Bearbeitungszeit von 180 Tagen gewährt hat. Dieser regulatorische Meilenstein unterstützt die Ausweitung von Duvyzat über die frühen Einführungsmärkte hinaus und stärkt Italfarmacos globalen Vermarktungsweg für eine nicht-genbasierte, chronische orale Therapie. Priority Review kann zudem die Planung von Erstattungslisten und Fachvertrieb in Kanada beschleunigen.

- März 2024: Italfarmaco erhielt die FDA-Zulassung für Duvyzat (Givinostat) zur Behandlung der Duchenne-Muskeldystrophie. Die Zulassung führte einen HDAC-Inhibitor in das US-Behandlungsspektrum ein und stärkte molekülbasierte Modalitäten neben Gentherapie und Exon-Skipping-Medikamenten. Sie verschärfte zudem die Wettbewerbspositionierung rund um Kombinationstherapien und langfristiges krankheitsmodifizierendes Management.

Duchenne-Muskeldystrophie-Behandlungsmarkt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit Therapien zur Behandlung der Duchenne-Muskeldystrophie (DMD) über die wichtigsten Gesundheitssysteme hinweg erzielt werden, gemessen auf Herstellerebene und verfolgt über zentrale Verabreichungswege und Vertriebskanäle.

Ausgeschlossene Bereiche: Wir schließen Diagnostik, genetische Testdienstleistungen, Rehabilitationsgeräte und Betreuungsunterstützungsdienste aus, sofern diese nicht als Teil eines Arzneimitteltherapiepakets abgerechnet werden.

Übersicht der Segmentierung

- Nach therapeutischem Ansatz

- Molekularbasiert

- Mutationsunterdrückend

- Exon-Skipping

- Steroidtherapie

- NSAIDs

- Sonstige

- Molekularbasiert

- Nach Verabreichungsweg

- Intravenös

- Subkutan

- Oral

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau des Kontexts zur DMD-Erkrankung und -Behandlung, der anschließend in messbare Nachfrage- und Preisannahmen übersetzt wird. Wir prüfen offene Quellen wie Veröffentlichungen von CDC und NIH, FDA-Arzneimitteletiketten und Zulassungsdatenbanken, Register klinischer Studien sowie begutachtete Fachzeitschriften der Neurologie, um die behandelte Population und die Nutzungsmuster der Therapien zu verstehen. Für geografische Prüfungen und Kapazitätsanalysen des Gesundheitswesens nutzen wir zudem Quellen wie die Weltbank, OECD-Gesundheitsstatistiken und Veröffentlichungen nationaler Gesundheitsministerien, sofern diese für die jeweilige Region relevant sind.

Anschließend beziehen wir Unternehmensangaben wie Jahresberichte, Gewinnmitteilungen und Investorenpräsentationen ein, um den Zeitpunkt der Markteinführung und die Umsatzrichtung abzubilden. Wo öffentliche Berichterstattung begrenzt ist, greifen wir auf ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -analysen zurück, um Veränderungen im Therapieumsatz zu überprüfen, und nutzen eine Patentdatenbank, um technologische Aktivitäten zu verfolgen, ohne den Pipeline-Umsatz zu überschätzen. Die hier aufgeführten Schreibtischquellen sind lediglich beispielhaft, und für die Datenerhebung, Validierung und Klärung wurden zusätzliche öffentliche und kostenpflichtige Referenzen herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentriert sich darauf, wie DMD-Therapien tatsächlich verschrieben und bezahlt werden und wie sich diese Entscheidungen je nach Patientenalter, Mutationsberechtigung und Versorgungsumfeld verändern. Wir sprechen mit Klinikern, Krankenhausapothekern, Kostenträgern, Facheinzelhändlern und Branchenvertretern in APAC, EMEA und Amerika, damit das Modell reale Dosierungsmuster, Wechselverhalten und Zugangsbeschränkungen widerspiegelt. Wenn Schreibtischsignale mit Felderkenntnissen im Widerspruch stehen, überprüfen wir die Annahmen erneut mit den Befragten und gleichen die Unterschiede in den endgültigen Marktsummen ab.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 19% | APAC: 39% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 39% | EMEA: 35% |

| Kleinere Akteure: 22% | Manager: 42% | Amerika: 26% |

Marktdimensionierung und -prognose

Die Dimensionierung nutzt einen Top-down-Ansatz, der bei der DMD-Patientenpopulation beginnt, sich dann auf die behandelte Kohorte anhand von Therapiefähigkeit und Zugangsfaktoren eingrenzt, bevor der Wert über Dosisintensität und jährliche Therapiekosten abgeleitet wird. Um es praxisnah zu halten, ist das Modell an wiederholbaren Eingaben verankert, wie Prävalenz nach Hauptregion, Diagnoserate und Altersverteilung, mutationsspezifische Eignung für molekülbasierte Optionen, Anteil der Patienten unter Steroiden und unterstützender entzündungshemmender Anwendung sowie Therapietreue über ein Jahr.

Diese Summen werden mittels selektiver Bottom-up-Näherungen abgesichert, etwa durch eine Zusammenfassung sichtbarer Produktumsätze, sofern offengelegt, Kanalprüfungen zum Durchsatz in Facheinzelhandelsapotheken sowie stichprobenartige Preisprüfungen nach Verabreichungsweg (oral versus intravenös und subkutan), um unrealistische Sprünge zu korrigieren. Für die Prognose wird eine Szenarioanalyse verwendet, da Zulassungen, Labelerweiterungen und der Zeitpunkt der Kostenerstattung die Nachfrage schnell verändern können, und jedes Szenario wird mit Expertenmeinungen zu Einführungskurven und Zugangsanstieg stresstestartig geprüft. Wo in kleineren Ländern Bottom-up-Signale fehlen, schließen wir die Lücke mithilfe regional abgeglichener Behandlungsdurchdringungs- und Preisproxys und validieren anschließend die implizierten Ausgaben pro Patient erneut.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die Erzählung und die Zahlen übereinstimmen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie regionalen Mustern der Therapieakzeptanz, angekündigten Zugangsentscheidungen und Änderungen der Annahmen zur behandelten Population, und verfolgen Ausreißer anschließend bis zur konkreten Variable zurück, die sie verursacht hat. Wenn sich ein wichtiger Eingabewert ändert, etwa durch eine neue Zulassung oder eine Preisänderung, werden die Befragten erneut kontaktiert, um die praktischen Auswirkungen zu bestätigen.

Vor der Freigabe wird das Modell von einem weiteren Analysten auf Logik und Einheitenkonsistenz überprüft, und die Darstellung wird kontrolliert, damit sie mit den Zahlen übereinstimmt. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa bedeutende regulatorische Maßnahmen oder Änderungen bei der Kostenerstattung. Unmittelbar vor der Auslieferung wird eine abschließende Datenprüfung durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Duchenne-Muskeldystrophie-Behandlungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für DMD-Behandlungen variieren häufig aufgrund von Unterschieden im einbezogenen Therapiespektrum, dem Zeitpunkt des Basisjahres und der Art und Weise, wie behandelte Patienten gezählt werden. Unterschiede treten auch auf, wenn eine Schätzung eine schnellere Zugangsentwicklung für neuere molekulare Therapien annimmt oder wenn die Preisnormalisierung über Währungen und Regionen hinweg unterschiedlich gehandhabt wird.

Die Hauptdifferenz ergibt sich daraus, ob unterstützende Anwendungen wie NSAIDs und breitere unspezifische Behandlungsausgaben im selben Pool wie krankheitsmodifizierende Therapien gezählt werden, sowie daraus, wie schnell die Akzeptanz nach der Zulassung in jeder Region als skalierend angenommen wird. Aus diesem Grund hält Mordor Intelligence den Umfang an definierten DMD-Therapieansätzen fest und überprüft die Akzeptanz anhand von Signalen auf Weg- und Kanalebene, bevor die Summen finalisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,06 Mrd. USD (2026) | |

| Globaler Publisher A | 3,90 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint sich auf den Umsatz von DMD-Arzneimitteln zu konzentrieren, wodurch unterstützende Therapieausgaben übersehen werden können und sich die Summen verschieben können, wenn der Zeitpunkt der Markteinführung unterschiedlich normalisiert wird. |

| Branchen-Publisher B | 3,60 Mrd. USD (2024) | Verwendet einen längeren Prognosezeitraum mit einem niedrigeren Wachstumsprofil, und die Annahmen zur behandelten Kohorte und zum Zugangsanstieg sind weniger transparent, was den kurzfristigen Marktwert verringern kann. |

Die Tabelle zeigt, dass sich der Großteil der Abweichung durch Unterschiede im Umfang und durch die angenommene Geschwindigkeit erklären lässt, mit der behandelte Patienten nach Zulassungen zu neueren Therapien wechseln. Indem der Nachfragepool nachvollziehbar an behandelte Patienten, Therapiefähigkeit, Anwendungsweg-Mix und Kanalflussprüfungen gebunden bleibt, bleibt die Schätzung leichter reproduzierbar und überprüfbar, wenn sich die Eingabewerte ändern.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für die Behandlung von Duchenne-Muskeldystrophie bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 9,59 Milliarden USD erreicht und mit einer CAGR von 18,76 % wächst.

Welcher therapeutische Ansatz dominiert derzeit?

Molekularbasierte Therapien halten einen Marktanteil von 60,78 % und werden voraussichtlich die führende Kategorie bleiben, da Gen-Ersatz- und Exon-Skipping-Fortschritte reifen.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Beschleunigte Zulassungen in Japan und vorrangige Prüfungen in China, kombiniert mit dem Ausbau der klinischen Infrastruktur, treiben eine prognostizierte CAGR von 19,61 % bis 2031 an.

Wie werden Erstattungsherausforderungen angegangen?

Kostenträger erproben wertbasierte Verträge, Ratenzahlungen und die Erfassung von Real-World-Evidenz, um hohe Vorabkosten mit langfristigen Ergebnissen in Einklang zu bringen.

Was macht die subkutane Verabreichung attraktiv?

Die Selbstverabreichung reduziert Krankenhausbesuche, verbessert die Therapietreue und wird durch Pipeline-Wirkstoffe unterstützt, die für Depot- oder Autoinjektor-Plattformen konzipiert sind, was eine CAGR von 19,37 % für diesen Weg unterstützt.

Welche Unternehmen sind aufstrebende Herausforderer für die Marktführer?

Dyne Therapeutics, Edgewise Therapeutics und Capricor nutzen neuartige Mechanismen wie optimierte Oligonukleotide, muskelerhaltende niedermolekulare Verbindungen und kardial gezielte Exosomen, um sich von etablierten Gentherapie-Marktführern zu differenzieren.

Seite zuletzt aktualisiert am: