Marktgröße und Marktanteil für die Behandlung von Fettstoffwechselstörungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

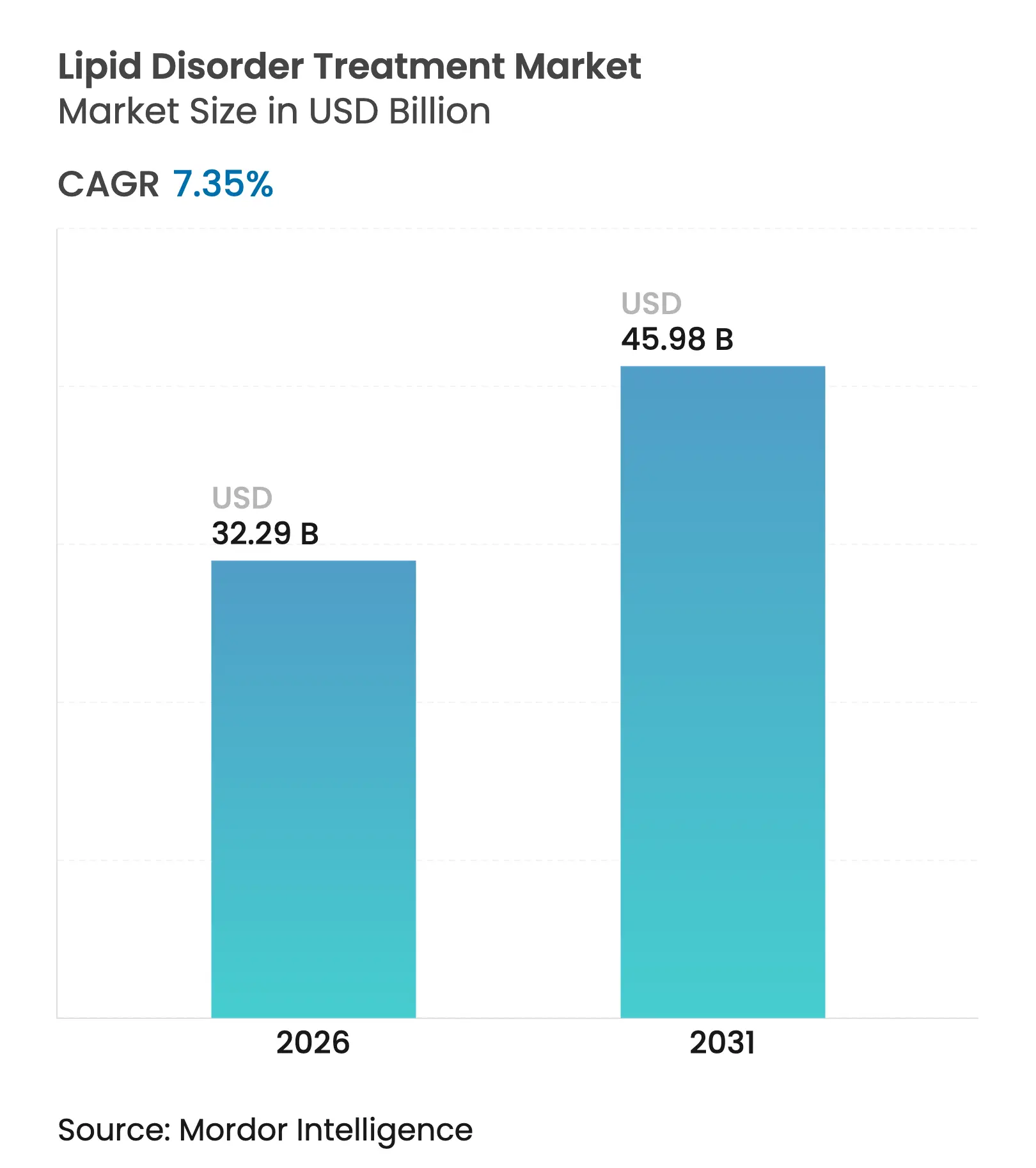

| Marktgröße (2026) | 32.29 Milliarden US-Dollar |

| Marktgröße (2031) | 45.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.35% CAGR |

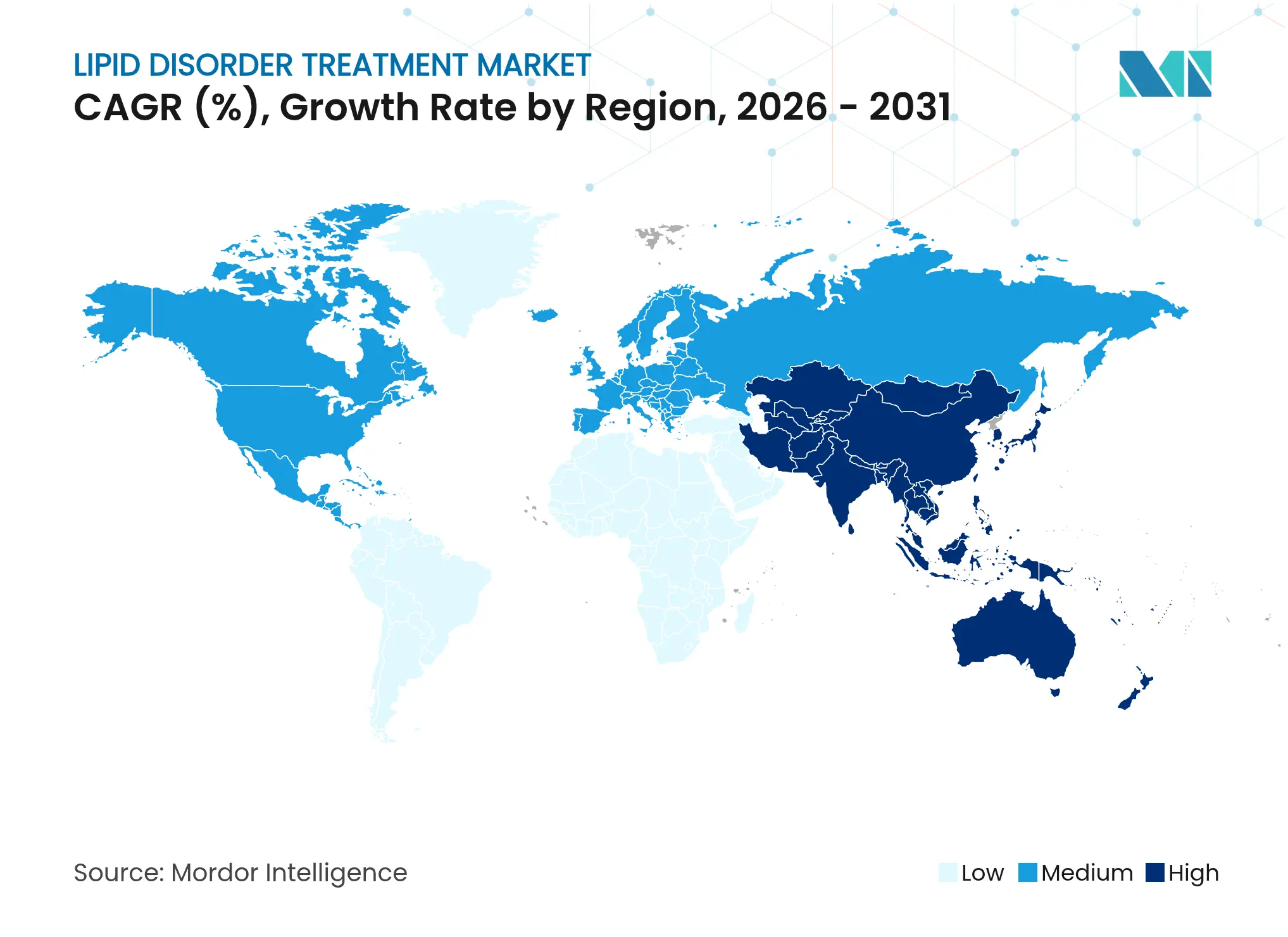

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung von Fettstoffwechselstörungen von Mordor Intelligence

Die Marktgröße für die Behandlung von Fettstoffwechselstörungen wurde im Jahr 2025 auf USD 30,08 Milliarden geschätzt und soll von USD 32,29 Milliarden im Jahr 2026 auf USD 45,98 Milliarden bis 2031 wachsen, bei einer CAGR von 7,35 % während des Prognosezeitraums (2026–2031). Das beschleunigte Wachstum ist auf bahnbrechende Genomeditierungs- und Small-Interfering-RNA (siRNA)-Therapien zurückzuführen, die eine dauerhafte LDL-C-Kontrolle versprechen und die Versorgungsmodelle von lebenslangen Tablettenregimen hin zu potenziell einmaligen Interventionen verlagern. Die Akzeptanz wird weiter durch die zunehmende Prävalenz von Dyslipidämie in alternden und adipositasgefährdeten Bevölkerungsgruppen, die wachsende Bereitschaft der Kostenträger zu ergebnisbasierten Verträgen sowie die steigende Durchdringung digitaler Apotheken gefördert, die den Therapiezugang erleichtern. Verstärkte Fusions- und Übernahmeaktivitäten – exemplarisch durch Eli Lillys Kauf von Verve Therapeutics für USD 1,3 Milliarden – signalisieren das Engagement von Large-Cap-Unternehmen für Modalitäten der nächsten Generation und verschärfen den Wettbewerb um die Differenzierung der Pipeline. Der regionale Schwung verlagert sich in Richtung Asien-Pazifik, wo demografische Übergänge und eine rasche Zunahme des E-Commerce den Markt für die Behandlung von Fettstoffwechselstörungen für ein zweistelliges Wachstum positionieren.

Wichtigste Erkenntnisse des Berichts

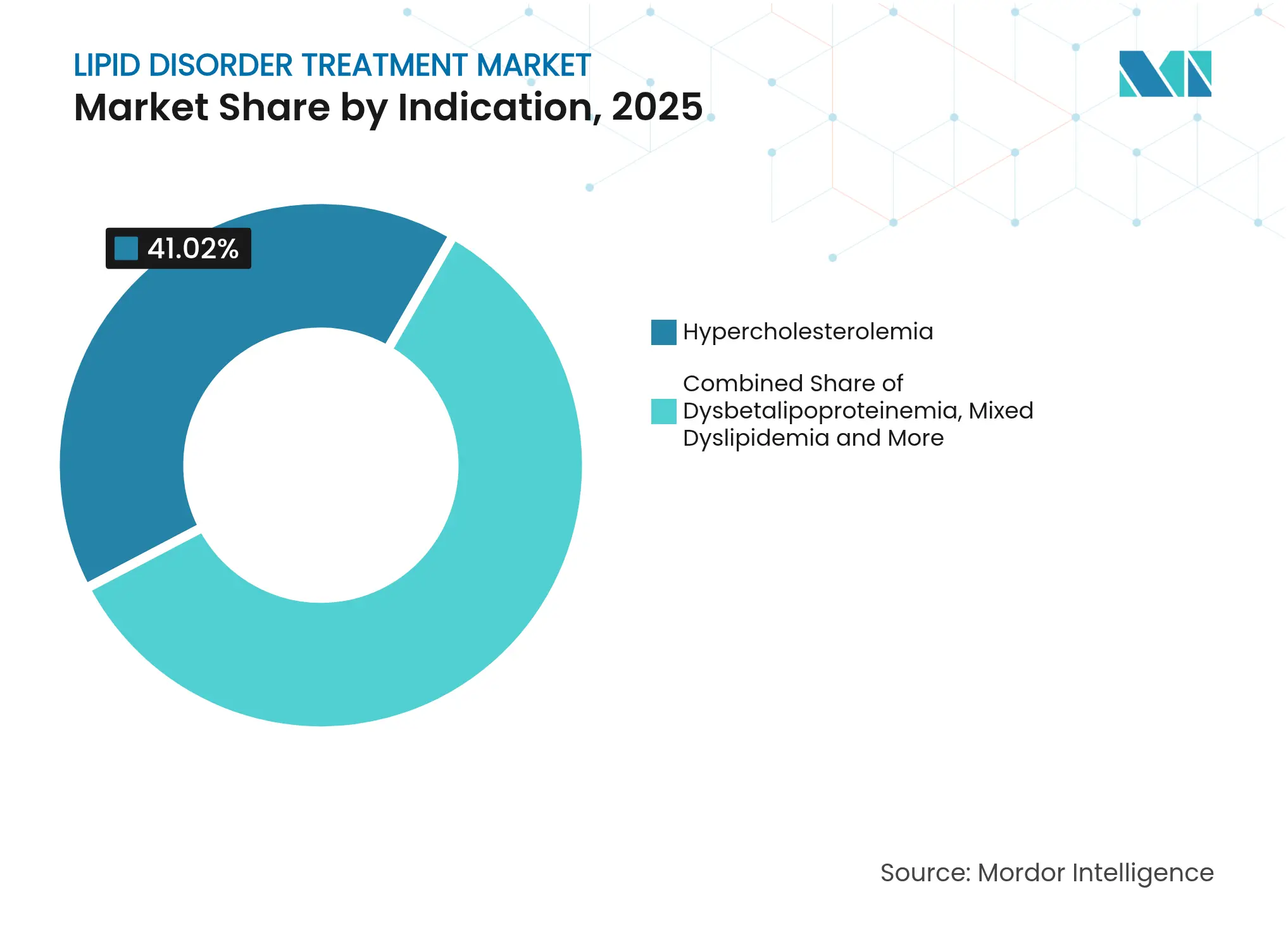

- Nach Indikation führte Hypercholesterinämie im Jahr 2025 mit einem Umsatzanteil von 41,02 %; familiäre Hypercholesterinämie verzeichnet bis 2031 eine CAGR von 12,11 %.

- Nach Wirkstoffklasse hielten Statine im Jahr 2025 einen Marktanteil von 55,92 % am Markt für die Behandlung von Fettstoffwechselstörungen, während PCSK9-Inhibitoren bis 2031 voraussichtlich mit einer CAGR von 16,2 % wachsen werden.

- Nach Vertriebskanal erzielten Einzelhandelsapotheken im Jahr 2025 einen Umsatzanteil von 45,68 %; Online-Apotheken werden bis 2031 voraussichtlich eine CAGR von 13,22 % verzeichnen.

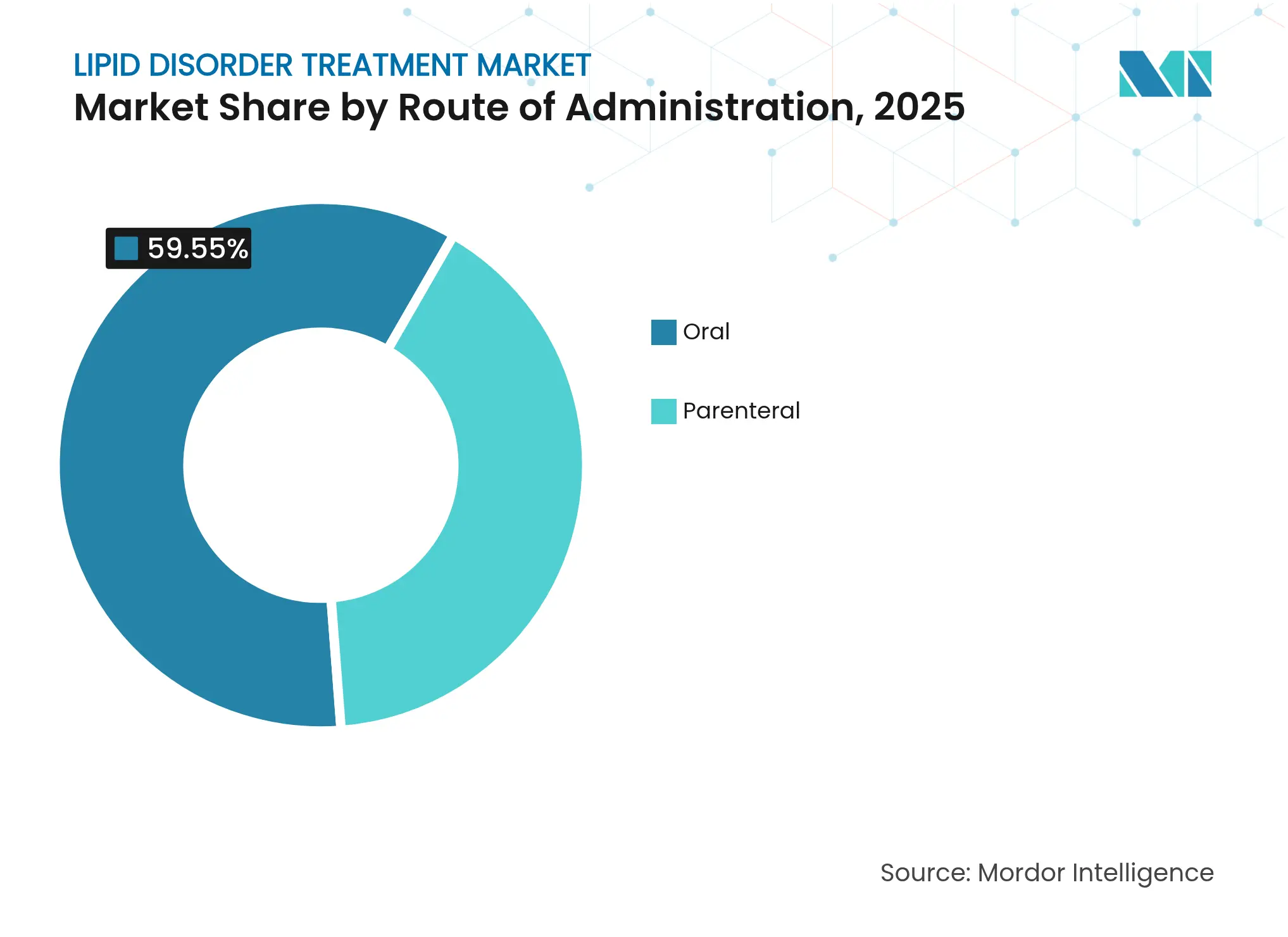

- Nach Verabreichungsweg entfielen im Jahr 2025 59,55 % der Marktgröße für die Behandlung von Fettstoffwechselstörungen auf orale Formulierungen, während parenterale Wege bis 2031 mit einer CAGR von 11,18 % wachsen.

- Nach Patiententyp entfielen im Jahr 2025 54,85 % des Anteils auf Patienten mit hohem kardiovaskulärem Risiko; die Untergruppe der statinintoleranten Patienten soll zwischen 2026 und 2031 mit einer CAGR von 12,02 % wachsen.

- Nach Geografie trug Nordamerika im Jahr 2025 35,98 % des Umsatzes bei, während Asien-Pazifik bis 2031 eine CAGR von 10,2 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung von Fettstoffwechselstörungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz lebensstilbedingter Dyslipidämie | +2.1% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Rasches Wachstum der gefährdeten alternden Bevölkerung | +1.8% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Starke spätstufige Pipeline neuartiger LDL-senkender Wirkstoffe | +1.5% | Vereinigte Staaten, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Ausbau von E-Commerce- und Online-Apothekenkanälen | +1.2% | Indien, Südostasien, Naher Osten | Mittelfristig (2–4 Jahre) |

| siRNA-basierte halbjährliche Therapien verbessern die Therapietreue | +0.9% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Genomisches Screening treibt frühere FH-Diagnose voran | +0.6% | Vereinigte Staaten, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz lebensstilbedingter Dyslipidämie

Herz-Kreislauf-Erkrankungen werden voraussichtlich bis 2050 61 % der US-amerikanischen Erwachsenen betreffen, wobei die Adipositasprävalenz von 43,1 % im Jahr 2024 auf 60,6 % im Jahr 2050 und Bluthochdruck von 51,2 % auf 61 % steigen wird. Vergleichbare Muster in Europa, wo Herz-Kreislauf-Erkrankungen bereits jährlich 3,9 Millionen Todesfälle verursachen, unterstreichen die zentrale Bedeutung eines aggressiven Lipidmanagements[1]Europäische Gesellschaft für Kardiologie, "Statistiken zu Herz-Kreislauf-Erkrankungen," escardio.org. Der wachsende Wohlstand der Mittelschicht in Asien verstärkt die Aufnahme fettreicher Ernährung und einen sitzenden Lebensstil, was die Inanspruchnahme verschreibungspflichtiger lipidsenkender Therapien beschleunigt. Infolgedessen verzeichnet der Markt für die Behandlung von Fettstoffwechselstörungen ein anhaltendes Wachstum des Verschreibungsvolumens sowohl in der Primär- als auch in der Sekundärprävention. Pharmaunternehmen reagieren mit kulturell angepassten Adhärenzprogrammen und Teleernährungsdiensten, die die Lipidüberwachung in alltägliche Wellness-Anwendungen integrieren.

Rasches Wachstum der gefährdeten alternden Bevölkerung

Globale Gewinne bei der Lebenserwartung bedeuten, dass bis 2050 17 % der Menschen ≥ 85 Jahre alt sein werden, was die kumulative LDL-C-Exposition und Polymorbidität verstärkt. Japan, bereits die älteste Gesellschaft der Welt, erwartet, dass die Zahl der Herzinsuffizienzfälle bis 2030 auf 1,3 Millionen steigen wird, was kardiogeriatrische Behandlungsprotokolle erfordert. Ältere Erwachsene weisen häufig Polypharmazie-Herausforderungen und eine variable Statintoleranz auf, was die Nachfrage nach niedrigfrequenten Injektabilia und Genomeditierungsoptionen ankurbelt, die die tägliche Tablettenbelastung minimieren. Gesundheitstechnologie-Bewertungsbehörden überarbeiten Kosteneffektivitätsschwellen, um hochpreisige, aber dauerhafte Therapeutika für Senioren zu berücksichtigen.

Starke spätstufige Pipeline neuartiger LDL-senkender Wirkstoffe

Phase-2-Daten für Zerlasiran zeigten eine mediane Reduktion von Lipoprotein(a) um 99 %, während Lepodisiran mit vierteljährlicher oder halbjährlicher Dosierung eine Suppression von bis zu 93,9 % erzielte[2]New England Journal of Medicine, "Lepodisiran – Eine siRNA mit langer Wirkdauer," nejm.org. Der Genomeditierungskandidat VERVE-102 nutzt Basisediting, um PCSK9 dauerhaft zum Schweigen zu bringen, was eine potenzielle Einmaltherapie für Hypercholesterinämie signalisiert. Beschleunigte Zulassungsbezeichnungen und Breakthrough-Therapy-Auszeichnungen der FDA und EMA verkürzen die regulatorischen Zeitpläne und machen 2025–2027 zu entscheidenden Markteinführungsjahren. Investoren betrachten diese Modalitäten als portfoliodefinierende Vermögenswerte, was in jüngsten Fusions- und Übernahmegeschäften zu überdurchschnittlichen Bewertungsmultiplikatoren geführt hat.

Ausbau von E-Commerce- und Online-Apothekenkanälen

Das Verbraucherverhalten nach der Pandemie hat sich entschieden in Richtung digitaler Erfüllung verschoben: Mehr als 30 % der Verschreibungen für chronische Erkrankungen in Indien wurden im Jahr 2024 online abgegeben. Teleapotheken-Plattformen integrieren E-Rezepte, automatische Nachfüllungen und Videokonsultationen mit Apothekern, was die Therapietreue bei lipophilen Erkrankungen verbessert, die traditionell von Abbruchraten von über 40 % nach 12 Monaten geplagt werden. Risikokapitalinvestitionen in Apotheken-Tech-Start-ups überstiegen im Jahr 2024 USD 1,2 Milliarden und stützen Logistiknetzwerke, die in großen Ballungsräumen eine Same-Day-Lieferung ermöglichen. Der Markt für die Behandlung von Fettstoffwechselstörungen profitiert daher von reduzierter Reibung auf der letzten Meile und einer breiteren Reichweite in ländliche Gebiete.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Statinintoleranz und sicherheitsbedingte Nicht-Adhärenz | -1.4% | Global, mit Schwerpunkt auf älteren Patienten | Mittelfristig (2–4 Jahre) |

| Hohe Kosten und Erstattungshürden für Biologika | -1.1% | Schwellenmärkte, ausgewählte OECD-Kostenträger | Langfristig (≥ 4 Jahre) |

| Konzentrierte API-Lieferketten erhöhen das Versorgungsrisiko | -0.8% | Abhängigkeit von China, Indien | Kurzfristig (≤ 2 Jahre) |

| Ergebnisbasierte Verträge belasten die Premiumpreisgestaltung | -0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Statinintoleranz und sicherheitsbedingte Nicht-Adhärenz

Reale Belege zeigen, dass 6–10 % der Statinnutzer die Therapie aufgrund von Muskelsymptomen oder wahrgenommenem hepatischem Risiko abbrechen. Genetische Polymorphismen wie SLCO1B1 erhöhen die Intoleranzwahrscheinlichkeit bei Standarddosen und erschweren die Auswahl der Erstlinientherapie. Patientenbefragungen zeigen, dass 51,5 % Lebensstiländerungen gegenüber einer Eskalation der Verschreibung bevorzugen und 17,1 % die Tablettenbelastung als Ablehnungsgrund nennen. Diese Dynamiken erhöhen die Nachfrage nach Alternativen wie Bempedoinsäure, Inclisiran und Ezetimib-Kombinationen, die erstattungsfähige Premiumpositionen einnehmen, aber die Gesamtdurchdringung des Marktes für die Behandlung von Fettstoffwechselstörungen erodieren können, wenn der Zugang ungleich bleibt.

Hohe Kosten und Erstattungshürden für Biologika

Die annualisierten Behandlungskosten für PCSK9-Inhibitoren übersteigen in den Vereinigten Staaten vor Rabatten USD 5.900 und erfordern eine Vorabgenehmigung sowie eine Stufentherapie[3]Federal Register, "Medicare-Zahlungsrichtlinien 2024–2025," federalregister.gov. Ergebnisbasierte Vereinbarungen, wie der Medicaid-Deal von bluebird bio, der die Erstattung von Gentherapien an klinische Endpunkte knüpft, deuten auf eine breitere Anwendung im Lipidmanagement hin. Kleine kommerzielle Versicherungspläne verfügen jedoch häufig nicht über die versicherungsmathematische Tiefe, um langfristige Vorteile zu modellieren, was die Aufnahme in Formulare verlangsamt. Kostenträger in Schwellenmärkten kämpfen mit Einzelquellen-Biologika-Importen, die 50–200 % des mittleren Haushaltseinkommens kosten, was die Akzeptanz einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: Familiäre Hypercholesterinämie katalysiert die Akzeptanz genetischer Tests

Familiäre Hypercholesterinämie (FH) machte im Jahr 2025 12,58 % der Marktgröße für die Behandlung von Fettstoffwechselstörungen aus und soll bis 2031 die schnellste CAGR von 12,11 % liefern. Hypercholesterinämie ohne genetische Bestätigung behielt die Gesamtvolumenführerschaft mit einem Anteil von 41,02 % im Jahr 2025. Verbessertes Kaskaden-Screening deckt nicht diagnostizierte FH-Verwandte auf und treibt die Verschreibungsinitiierung von PCSK9-Inhibitoren und siRNA-Konstrukten voran. Eine FH-Prävalenz von 1 zu 250 in der Allgemeinbevölkerung und bis zu 1 zu 16 bei Patienten mit vorzeitiger koronarer Herzkrankheit schafft einen beträchtlichen, genomisch identifizierbaren Teilmarkt. Gesellschaftliche Leitlinien empfehlen zunehmend ein universelles Cholesterin-Screening bis zum Alter von 2 Jahren, was pädiatrische Fälle in spezialisierte Lipidkliniken lenkt, die Genpanels zur definitiven Klassifizierung einsetzen.

Präzisionsmedizinische Erstattungsrahmen klassifizieren FH-Therapien nun aufgrund der lebenslangen Ereignisvermeidung als hochwertig. Kostenträger-Pilotprojekte in Kanada und den Niederlanden zeigen Kosteneinsparungen, wenn Verwandte proaktiv gescreent und frühzeitig behandelt werden. Infolgedessen verzeichnet der Markt für die Behandlung von Fettstoffwechselstörungen eine steigende Nachfrage nach Wirkstoffen der nächsten Generation, die als Erstlinientherapie für genetisch bestätigte FH positioniert sind, was die Umsatzdynamik weit vor dem Statinversagen beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wirkstoffklasse: PCSK9-Inhibitoren führen die Innovationswelle an

Statine hielten im Jahr 2025 einen Anteil von 55,92 % am Markt für die Behandlung von Fettstoffwechselstörungen, gestützt durch Generika und eine fest verankerte Leitlinienpräferenz. PCSK9-Inhibitoren werden jedoch voraussichtlich alle anderen Klassen mit einer CAGR von 16,2 % übertreffen, angetrieben durch das halbjährlich verabreichte Inclisiran und bevorstehende vollständig humane monoklonale Antikörper, die vierteljährliche Injektionen erfordern. In Zulassungsstudien hielt Inclisiran über 18 Monate LDL-C-Reduktionen von 50–55 % bei einer Therapietreue von über 90 % aufrecht. Bempedoinsäure bietet eine LDL-C-Senkung von 17–28 % für statinintolerante Patienten und besetzt einen Nischen-, aber wachsenden Zusatzmarkt. Antisense-Oligonukleotide, die auf Apo(a), CETP und ANGPTL3 abzielen, bieten Pipeline-Diversität und gewährleisten einen multimechanistischen Wettbewerb, der die Auswahl der Ärzte erweitert.

Die Rabattdynamik entwickelt sich weiter: Hersteller schließen wertbasierte Verträge ab, die an reale LDL-C-Verläufe und kardiovaskuläre Ergebnisse geknüpft sind, und gewinnen so frühere Positionen in Formularen. Dies stimmt die wirtschaftlichen Anreize aller Beteiligten aufeinander ab und erhöht die Durchdringung in risikobasierte Versicherungskohorten. Infolgedessen verlagert sich die Branche für die Behandlung von Fettstoffwechselstörungen zunehmend von volumengetriebenen Statinverschreibungen hin zu ergebnisverankerten biologischen Therapieregimen.

Nach Vertriebskanal: Digitale Transformation hebt die Online-Abgabe an

Einzelhandelsapotheken erzielten im Jahr 2025 einen Anteil von 45,68 % am Markt für die Behandlung von Fettstoffwechselstörungen, indem sie den Zugang in der Nachbarschaft und integrierte Impfleistungen nutzten. Dennoch verzeichneten Online-Apotheken eine CAGR von 13,22 % und sind auf dem Weg, die Dominanz des stationären Handels bis 2031 zu erodieren. Start-ups setzen KI ein, um Nachfülllücken vorherzusagen und Adhärenz-Erinnerungen zu senden, während etablierte Ketten Same-Day-Drohnenlieferungs-Pilotprojekte in Vorstadtkorridoren einführen. Krankenhausapotheken bleiben für parenterale Initiierungen unverzichtbar, haben aber begonnen, Erhaltungsdosen im Rahmen von Kooperationspraxisvereinbarungen direkt an Patienten zu versenden.

Politische Rückenwinde, wie E-Rezept-Mandate und erweiterte Telemedizin-Erstattung, stärken digitale Kanäle. Betrugserkennungsalgorithmen und zentralisierte Lizenzverifizierung mindern historische Sicherheitsbedenken und fördern das Vertrauen der Regulierungsbehörden. Infolgedessen werden Mehrkanal-Strategien für Hersteller, die eine umfassende Patientenreichweite im Markt für die Behandlung von Fettstoffwechselstörungen anstreben, obligatorisch.

Nach Verabreichungsweg: Parenterale Modalitäten fordern die orale Dominanz heraus

Orale Tabletten behielten im Jahr 2025 einen Anteil von 59,55 %, doch Injektabilia gewinnen mit einer CAGR von 11,18 % an Boden. Halbjährliche subkutane siRNA-Injektionen und vierteljährliche monoklonale Antikörper reduzieren die Dosierungsbelastung erheblich. Patientenfreundliche Autoinjektor mit verdeckten Nadeln und Temperatursensoren verbessern die Benutzerfreundlichkeit, während von Apothekern geleitete Verabreichungsprogramme die Initiierung vereinfachen. Einmalige intravenöse Genomedierung stellt einen prospektiven Quantensprung dar und bietet kuratives Potenzial, das die Erstattungsberechnung neu definiert.

Retardierte Mikrosphären und implantierbare Pumpen bleiben explorativ, unterstreichen aber den Branchenfokus auf Komfort und Therapietreue. Im Laufe der Zeit könnte das wachsende Vertrauen in die Selbstinjektion den oralen Anteil unter 50 % drücken und die Lieferkettenprognosen für Großhändler, die den Markt für die Behandlung von Fettstoffwechselstörungen bedienen, neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Patiententyp: Statinintolerante Kohorte treibt die Akzeptanz von Alternativen voran

Patienten mit hohem kardiovaskulärem Risiko machten im Jahr 2025 54,85 % des Umsatzes aus; statinintolerante Personen wachsen jedoch am schnellsten mit einer CAGR von 12,02 %. Simulationsstudien zeigen, dass 15–20 % der Hochrisikopatienten die LDL-C-Ziele mit maximal tolerierten Statinen nicht erreichen, was eine Therapieeskalation zu PCSK9-Inhibitoren oder Bempedoinsäure erfordert. Die überarbeiteten ESC-Leitlinien 2024 empfehlen nun Nicht-Statin-Zusätze, wenn der LDL-C-Wert nach 8 Wochen über 70 mg/dL bleibt, was einen früheren Einsatz von Biologika legitimiert. Personalisierte Pharmakogenomik informiert die Regimenwahl und verbessert die Wirksamkeit bei gleichzeitiger Begrenzung unerwünschter Ereignisse.

Hersteller entwickeln Patientenunterstützungszentren, die Schulungen zum Management von Muskelsymptomen und Zuzahlungsunterstützung anbieten und so die Persistenz verbessern. Da die statinintolerante Basis wächst, erkunden Kostenträger Stufenbearbeitungsprotokolle, die halbjährliche Injektabilia gegenüber kostspieligen monatlichen monoklonalen Antikörpern priorisieren, was die Formulardynamik in der Branche für die Behandlung von Fettstoffwechselstörungen beeinflusst.

Geografische Analyse

Nordamerika dominierte den Markt für die Behandlung von Fettstoffwechselstörungen im Jahr 2025 mit einem Umsatzanteil von 35,98 %, gestützt durch eine robuste Krankenversicherungsabdeckung, proaktives Screening und eine rasche Akzeptanz von Biotechnologie. Breakthrough-Therapy-Bezeichnungen für Inclisiran, Olezarsen und Genomeditierungs-Assets beschleunigen US-Zulassungen, während das CMS ab 2026 die Erstattung an klinische Leistungskennzahlen anpasst. Reale Evidenzplattformen wie PCORnet erleichtern die Nachmarktüberwachung und stärken das Vertrauen der Kostenträger in innovative Modalitäten. Kanadische Provinzen pilotieren Kaskaden-FH-Screening-Programme, die durch öffentliche Register finanziert werden und die Zahl der berechtigten Patienten erweitern.

Europa verzeichnete ein stetiges, mittleres einstelliges Wachstum, getragen von nationalen Lipidkliniknetzwerken und der Bereitschaft der Kostenträger, hochpreisige Injektabilia zu erstatten, wenn der präventive Wert nachweisbar ist. EMA-Leitlinienrevisionen betonen den ungedeckten medizinischen Bedarf und beschleunigen die adaptive Zulassung, was dem Markt für die Behandlung von Fettstoffwechselstörungen hilft, neue Mechanismen früher in die klinische Praxis zu überführen. Preisverhandlungen im deutschen AMNOG-Rahmen und Frankreichs CEPS knüpfen Listenpreise jedoch zunehmend an messbare kardiovaskuläre Ergebnisse, was die Herstellermargen unter Druck setzt.

Asien-Pazifik ist mit einer CAGR von 10,2 % die am schnellsten wachsende Region, angetrieben durch Chinas alternde Bevölkerung und Indiens wachsende Mittelschicht. Staatliche Erstattungslisten in China nahmen PCSK9-Inhibitoren im Jahr 2024 auf, senkten den Patientenzuzahlung um 60 % und lösten einen Verschreibungsanstieg aus. Japan investiert in kardiale Telerehabilitation und Heiminjektionsprogramme, die auf ältere Patienten zugeschnitten sind, und erhöht so die Persistenzraten. Unterdessen legitimieren E-Apotheken-Vorschriften in Indien den landesweiten Versandhandel mit Cholesterintherapien und schließen den Zugang in ländlichen Gebieten. Insgesamt zementieren diese Trends Asien-Pazifik als wichtigen Beitragenden zum inkrementellen Marktvolumen für die Behandlung von Fettstoffwechselstörungen bis 2031.

Wettbewerbslandschaft

Der Markt für die Behandlung von Fettstoffwechselstörungen weist eine moderate Konzentration auf, wobei die fünf größten Unternehmen im Jahr 2024 einen erheblichen globalen Umsatz erzielten. Pfizer, Merck und AstraZeneca verfügen über fest verankerte Statin-Portfolios, während Amgen und Regeneron das PCSK9-Franchise verankern. Strategische Übernahmen stiegen 2024–2025 stark an: Eli Lilly erwarb Verve Therapeutics für USD 1,3 Milliarden, um einmalige PCSK9-Genomedierung zu sichern; Novo Nordisk kaufte Cardior für USD 1,1 Milliarden, um in RNA-Therapien zu diversifizieren; und Johnson & Johnson fügte V-Wave für USD 1,7 Milliarden hinzu, um Geräte-Medikamenten-Synergien zu ergänzen.

Der Wettbewerb dreht sich um Mechanismusneuheit, Dosierungskomfort und die Fähigkeit zu wertbasierten Verträgen. Biosimilar-PCSK9-Einsteiger werden nach 2027 erwartet und werden voraussichtlich den Preis senken, aber das Volumen in Schwellenmärkten ausweiten. KI-gestützte Arzneimittelentdeckung verkürzt die Entwicklungszeiten: Die Zusammenarbeit von Viz.ai mit drei Pharmaunternehmen veranschaulicht, wie Krankenhausnetzwerkanalysen reale Daten in die Pipeline-Verfeinerung zurückfließen lassen. Unternehmen, die digitale Gesundheitsökosysteme integrieren – von der Fernlipidüberwachung über Adhärenz-Gamification bis hin zur Telekardiologie – bauen eine dauerhafte Differenzierung in der Branche für die Behandlung von Fettstoffwechselstörungen auf.

Marktführer in der Branche für die Behandlung von Fettstoffwechselstörungen

Pfizer, Inc

Novartis AG

Sun Pharma

AstraZeneca plc

Merck & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die FDA genehmigte Ctexli (Chenodiol) als erste Therapie für die zerebrotendinöse Xanthomatose und erweiterte damit die Optionen für seltene Lipidspeicherkrankheiten.

- März 2024: Regeneron erhielt die FDA-Zulassung für die pädiatrische Anwendung von Praluent (Alirocumab) bei heterozygoter familiärer Hypercholesterinämie.

Berichtsumfang des globalen Marktes für die Behandlung von Fettstoffwechselstörungen

Gemäß dem Berichtsumfang umfassen Fettstoffwechselstörungen ein breites Spektrum von Erkrankungen, bei denen die Blutlipidwerte beeinflusst werden. Im Allgemeinen ist dies mit einem Anstieg der Blutlipidwerte verbunden.

| Hypercholesterinämie |

| Dysbetalipoproteinämie |

| Familiäre kombinierte Hyperlipidämie |

| Familiäre Hypercholesterinämie |

| Gemischte Dyslipidämie |

| Sonstige |

| Statine |

| PCSK9-Inhibitoren |

| Cholesterinabsorptionshemmer |

| Bempedoinsäure |

| Fibrate |

| Omega-3-Fettsäuren und sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Oral |

| Parenteral |

| Primäre Hyperlipidämie |

| Familiäre Hypercholesterinämie |

| Statinintolerante Patienten |

| Patienten mit hohem kardiovaskulärem Risiko |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Indikation | Hypercholesterinämie | |

| Dysbetalipoproteinämie | ||

| Familiäre kombinierte Hyperlipidämie | ||

| Familiäre Hypercholesterinämie | ||

| Gemischte Dyslipidämie | ||

| Sonstige | ||

| Nach Wirkstoffklasse | Statine | |

| PCSK9-Inhibitoren | ||

| Cholesterinabsorptionshemmer | ||

| Bempedoinsäure | ||

| Fibrate | ||

| Omega-3-Fettsäuren und sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Nach Patiententyp | Primäre Hyperlipidämie | |

| Familiäre Hypercholesterinämie | ||

| Statinintolerante Patienten | ||

| Patienten mit hohem kardiovaskulärem Risiko | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung von Fettstoffwechselstörungen?

Die Marktgröße für die Behandlung von Fettstoffwechselstörungen erreichte im Jahr 2026 USD 32,29 Milliarden und soll bis 2031 USD 45,98 Milliarden erreichen.

Welche Wirkstoffklasse wächst am schnellsten?

PCSK9-Inhibitoren sind die am schnellsten wachsende Klasse mit einer prognostizierten CAGR von 16,2 % bis 2031, bedingt durch halbjährliche siRNA-Formulierungen und sich ausdehnende Indikationen.

Warum ist Asien-Pazifik die dynamischste Region?

Für Asien-Pazifik wird eine CAGR von 10,2 % prognostiziert, bedingt durch alternde Bevölkerungen, eine höhere Prävalenz kardiovaskulärer Risiken und eine rasche Expansion des E-Apothekenwesens, die den Therapiezugang verbessert.

Wie verändern Genomeditierungstherapien die Behandlungsparadigmen?

Einmalige PCSK9-Genomeditierungskandidaten wie VERVE-102 zielen darauf ab, eine dauerhafte LDL-C-Reduktion zu erzielen und die chronische Versorgung potenziell in kurative Interventionen umzuwandeln.

Welche Hindernisse schränken die Akzeptanz von Biologika ein?

Hohe Anschaffungskosten, komplexe Vorabgenehmigungsschritte und konzentrierte API-Lieferketten schaffen Erstattungs- und Verfügbarkeitsprobleme.

Seite zuletzt aktualisiert am: