Vietnam-Rechenzentrum-Strommarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

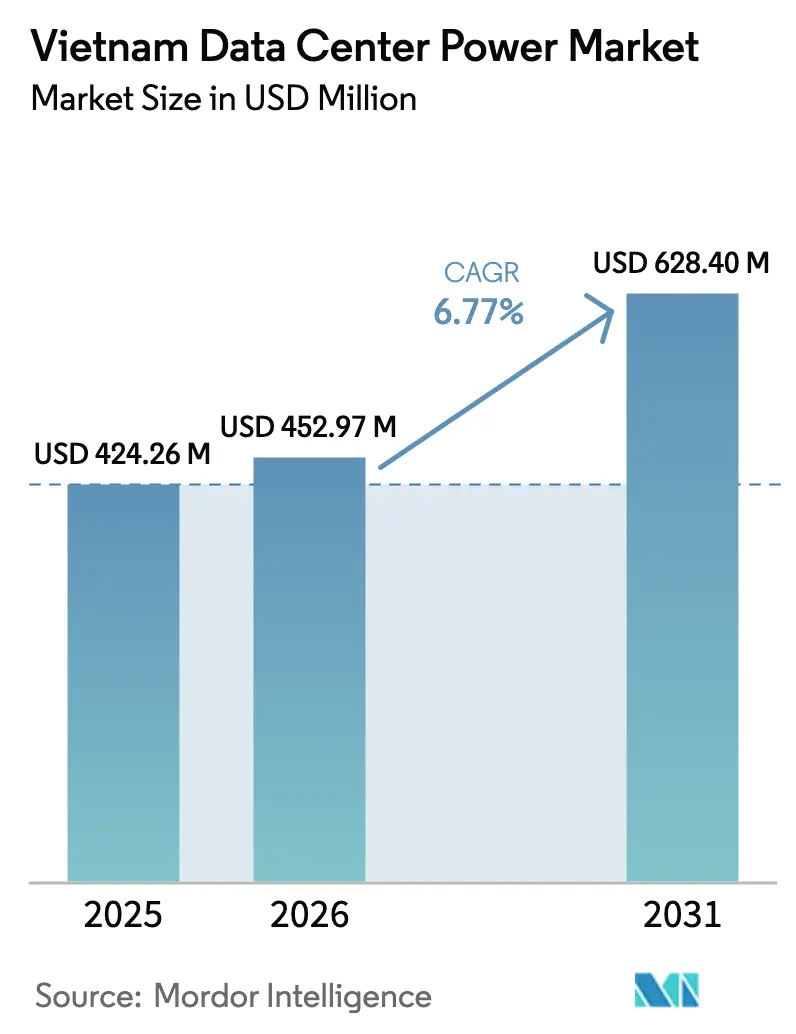

| Marktgröße im Basisjahr (2025) | 424.26 Millionen US-Dollar |

| Marktgröße (2026) | 452.97 Millionen US-Dollar |

| Marktgröße (2031) | 628.4 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.77% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vietnam-Rechenzentrum-Strommarkt Analyse von Mordor Intelligence

Die Größe des vietnamesischen Rechenzentrum-Strommarktes wurde im Jahr 2025 auf USD 424,26 Millionen geschätzt und wird voraussichtlich von USD 452,97 Millionen im Jahr 2026 auf USD 628,4 Millionen bis 2031 wachsen, mit einer CAGR von 6,77 % während des Prognosezeitraums (2026-2031). Dieses Tempo unterstreicht Vietnams Entwicklung zu einem bevorzugten digitalen Knotenpunkt in Südostasien, da Betreiber von teureren regionalen Standorten abrücken. Die Liberalisierung des Auslandseigentums, steigende Cloud- und KI-Arbeitslasten sowie nationale Energiepläne, die die Erzeugungskapazität bis 2030 auf 155 GW verdoppeln, wirken zusammen, um die Nachfrage nach belastbarer und effizienter Strominfrastruktur zu steigern. Beschleunigte Rack-Dichten, die nun 40 kW und mehr pro Schrank erreichen, gestalten die Stromverteilungsarchitekturen um, während Reformen der Versorgungspreise Upgrades auf hocheffiziente USV-Anlagen und intelligente Stromverteilungseinheiten (PDU) begünstigen. Strategische Partnerschaften zwischen globalen Stromausrüstungsführern und inländischen Telekommunikationsbetreibern katalysieren zudem Technologietransfer und neue Servicemodelle, die die Wettbewerbsposition im vietnamesischen Rechenzentrum-Strommarkt stärken.

Wichtige Berichtsergebnisse

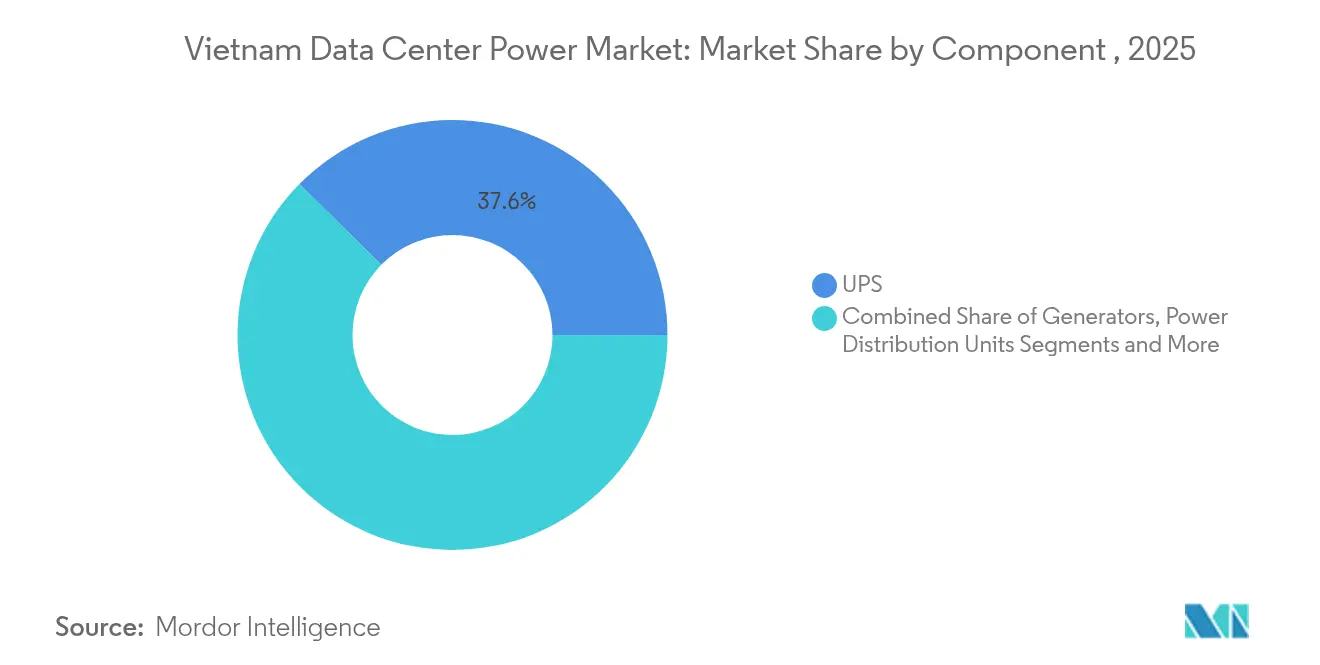

- Nach Komponente dominierten USV-Systeme mit einem Umsatzanteil von 37,62 % im Jahr 2025; Stromverteilungseinheiten (PDU) sind auf dem Weg, bis 2031 mit einer CAGR von 8,38 % zu wachsen.

- Nach Rechenzentrumstyp hielt das Colocation-Segment im Jahr 2025 einen Anteil von 36,18 % am Marktvolumen des vietnamesischen Rechenzentrum-Strommarktes, während Hyperscale-/Cloud-Einrichtungen die schnellste CAGR von 7,78 % für 2026-2031 verzeichneten.

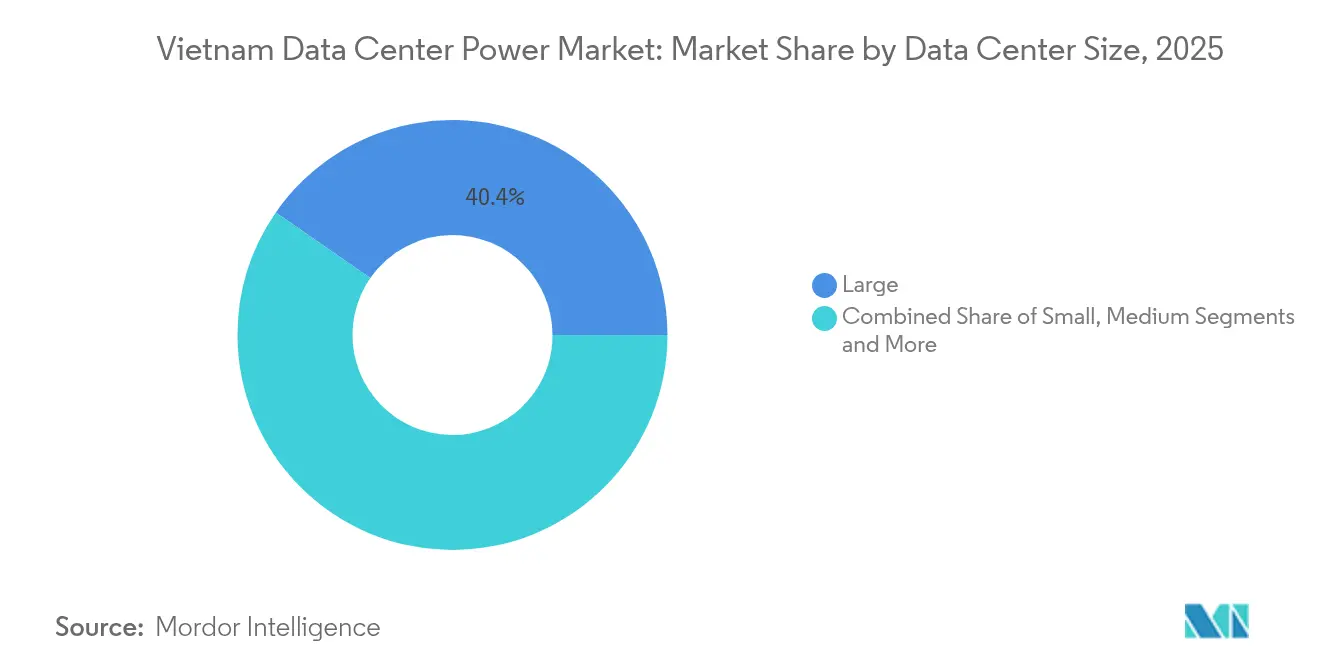

- Nach Einrichtungsgröße entfielen auf große Rechenzentren im Jahr 2025 40,35 % des Umsatzes; massive Einrichtungen werden voraussichtlich mit einer CAGR von 8,57 % während 2026-2031 expandieren.

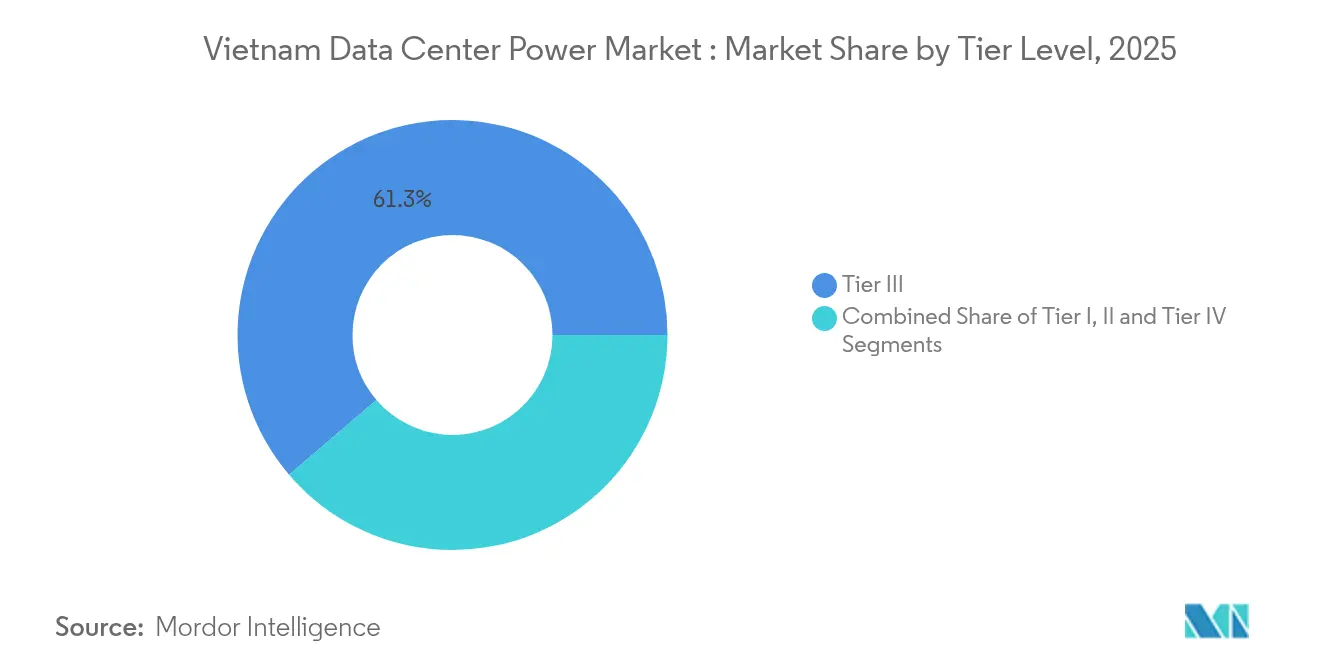

- Nach Stufe erfassten Stufe-III-Einrichtungen im Jahr 2025 61,25 % des Gesamtumsatzes, während Stufe-IV-Standorte bis 2031 mit einer CAGR von 8,96 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Vietnam-Rechenzentrum-Strommarkt Trends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum | Treiber |

|---|---|---|---|---|

| Expansion von Hyperscale- und cloud-geführten Megaeinrichtungen | +2.1% | Südvietnam (Ho-Chi-Minh-Stadt), mit aufkommender Präsenz in Nordvietnam (Hanoi) | Mittelfristig (2-4 Jahre) | Expansion von Hyperscale- und cloud-geführten Megaeinrichtungen |

| Staatlich gefördertes Nationales Programm zur digitalen Transformation und neues Datenlokalisierungsgesetz verpflichten Unternehmen, Arbeitslasten im Inland zu hosten | +1.8% | National, mit Konzentration in großen städtischen Zentren | Kurzfristig (≤ 2 Jahre) | Staatlich gefördertes Nationales Programm zur digitalen Transformation und neues Datenlokalisierungsgesetz verpflichten Unternehmen, Arbeitslasten im Inland zu hosten |

| Beschleunigter 5G-Rollout und IoT-Proliferation treiben sowohl Edge- als auch Kern-Rechenzentrumskapazität | +1.2% | National, mit anfänglicher Konzentration in städtischen Zentren | Mittelfristig (2-4 Jahre) | Beschleunigter 5G-Rollout und IoT-Proliferation treiben sowohl Edge- als auch Kern-Rechenzentrumskapazität |

| PUE-Ziele (≤1,4) und steigende EVN-Stromtarife lösen Modernisierungszyklen hin zu hocheffizienten USV-Anlagen, Sammelschienensystemen und intelligenten PDUs aus | +0.9% | National, mit höherer Auswirkung in Südvietnam | Kurzfristig (≤ 2 Jahre) | PUE-Ziele (≤1,4) und steigende EVN-Stromtarife lösen Modernisierungszyklen hin zu hocheffizienten USV-Anlagen, Sammelschienensystemen und intelligenten PDUs aus |

| Anstieg von KI/ML-stromdichten Racks (≥40 kW) | +1.7% | Südvietnam (Ho-Chi-Minh-Stadt), mit wachsender Auswirkung in Nordvietnam | Mittelfristig (2-4 Jahre) | Anstieg von KI/ML-stromdichten Racks (≥40 kW) |

| Umstieg auf hydrotreated Vegetable Oil (HVO)-fähige Generatoren für grüne Stromabnahmeverträge | +0.6% | National, mit früher Einführung in auslandsgeführten Einrichtungen | Langfristig (≥ 4 Jahre) | Umstieg auf hydrotreated Vegetable Oil (HVO)-fähige Generatoren für grüne Stromabnahmeverträge |

| Quelle: Mordor Intelligence | ||||

Expansion von Hyperscale- und cloud-geführten Megaeinrichtungen

Die Kapazität wird voraussichtlich von 80 MW auf mehr als 200 MW steigen, da Flaggschiffprojekte wie der USD 1,5 Milliarden SAM DigitalHub-Campus in Binh Duong 150 MW Angebot hinzufügen.[1]Lien Thuong & Hai Yen, "SAM entwickelt ein 1,5 Milliarden USD teures Rechenzentrum im Süden Vietnams", The Investor, theinvestor.vn Hyperscale-Standorte erfordern dichtere Stromzuführungen, typischerweise 10-30 kW pro Rack, wobei KI-Zonen Spitzenwerte von 60 kW erreichen. Betreiber setzen daher Sammelschienensysteme und hocheffiziente USV-Anlagen ein, die Ziel-PUE-Werte unter 1,4 auch bei erhöhten thermischen Lasten aufrechterhalten, wie Viettels 140-MW-Einrichtung in Ho-Chi-Minh-Stadt beispielhaft zeigt.

Staatlich gefördertes nationales Programm zur digitalen Transformation fördert inländisches Hosting

Die obligatorische inländische Speicherung kritischer Daten, kombiniert mit dem Ziel von drei nationalen Rechenzentren bis 2025, beschleunigt Neubauten, die den Uptime-Stufe-III-Standards mit einem PUE von 1,4 entsprechen. Der Tan-Thuan-Standort von CMC Telecom hat bereits die Kriterien der Informationssicherheitsstufe 4 erfüllt und positioniert inländische Anbieter, um regulierte Arbeitslasten zu unterstützen.

5G-Rollout beschleunigt Edge- und Kern-Rechenzentrumskapazität

Die flächendeckende 5G-Abdeckung erschließt latenzempfindliche Anwendungen und befeuert das parallele Wachstum von Edge-Schränken und Kernhallen. Die städtischen Mikro-Rechenzentren von FPT Telecom veranschaulichen den Bedarf an kompakten, belastbaren Stromtopologien, die in beengten Räumlichkeiten betrieben werden können und dabei dennoch eine USV-Effizienz von 97 % erreichen.[2]FPT Telecom, "FPT setzt innovative Technologien ein, um die Entwicklung von Rechenzentren in Vietnam voranzutreiben", fpt.vn

PUE-Ziele und steigende Stromtarife treiben Effizienz-Upgrades an

Die Tarifanpassungen von EVN, gekoppelt mit betrieblichen Netto-Null-Verpflichtungen, veranlassen weitverbreitete Modernisierungen. Viettels grünes Rechenzentrum Hoa Lac sparte im Jahr 2024 durch hocheffiziente USV-Anlagen und optimierte Luftströmung 3 Millionen kWh ein und reduzierte CO₂ um rund 2.100 Tonnen.[3]Trần Bình. "Viettel khai trương trung tâm dữ liệu lớn nhất Việt Nam." Sài Gòn Giải Phóng, sggp.org

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum | Hemmnis |

|---|---|---|---|---|

| Hohe Kapitalaufwendungen für elektrische Redundanz der Stufe III/IV | -1.2% | National, mit höherer Auswirkung an aufstrebenden Rechenzentrumsstandorten | Mittelfristig (2-4 Jahre) | Hohe Kapitalaufwendungen für elektrische Redundanz der Stufe III/IV |

| Fachkräftemangel im kritischen Strom-Betrieb und in der Wartung | -0.8% | National, mit akuter Auswirkung in schnell wachsenden Regionen | Kurzfristig (≤ 2 Jahre) | Fachkräftemangel im kritischen Strom-Betrieb und in der Wartung |

| Netzfrequenzschwankungen durch gebündelte Rechenzentrumsabschaltungen | -0.6% | Konzentriert in hochdichten Rechenzentrumscluster in Ho-Chi-Minh-Stadt und Hanoi | Mittelfristig (2-4 Jahre) | Netzfrequenzschwankungen durch gebündelte Rechenzentrumsabschaltungen |

| Netzfrequenzschwankungen durch gleichzeitige Rechenzentrumsabtrennungs-/Wiedersynchronisierungsereignisse zwingen das Easy Virtual Network, Drosselungsprotokolle einzuführen | -0.4% | Konzentriert in hochdichten Rechenzentrumscluster in Ho-Chi-Minh-Stadt und Hanoi | Mittelfristig (2-4 Jahre) | Netzfrequenzschwankungen durch gleichzeitige Rechenzentrumsabtrennungs-/Wiedersynchronisierungsereignisse zwingen das Easy Virtual Network, Drosselungsprotokolle einzuführen |

| Quelle: Mordor Intelligence | ||||

Hohe Kapitalaufwendungen für elektrische Redundanz der Stufe III/IV

Die durchschnittlichen Baukosten erreichten im Jahr 2025 USD 6,94 Millionen pro MW, 3,5 % höher als 2024, und erhöhen den Druck, Zuverlässigkeit gegen wirtschaftliche Gesichtspunkte abzuwägen. Kleinere inländische Unternehmen wählen häufig modifizierte Stufe-III+-Designs, um die 30-40%ige Prämie zu vermeiden, die mit vollständig redundanten Stufe-IV-Wegen verbunden ist.

Fachkräftemangel im kritischen Strom-Betrieb und in der Wartung

Das schnelle Marktwachstum hat das Talentangebot überholt. Führende Betreiber betreiben nun interne Akademien, um lokale Expertise in der USV-Abstimmung, der Stromqualitätsanalytik und dem Lithium-Ionen-Batteriemanagement aufzubauen. Diese Programme erhöhen die Kosten, sind aber für eine nachhaltige Expansion unerlässlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme führen, während PDUs stark zulegen

USV-Systeme kontrollierten im Jahr 2025 37,62 % des vietnamesischen Rechenzentrum-Strommarktes. Die Einführung modularer Lithium-Ionen-USV-Anlagen ermöglicht eine schrittweise Skalierung, die sich an unvorhersehbare KI-Cloud-Lasten anpasst und dabei eine Energieeffizienz von 97 % aufrechterhält. Vertivs Liebert EXL S1-Einsätze in neuen Stufe-III-Anlagen veranschaulichen den Übergang zu platzsparenden, hocheffizienten Topologien. Gleichzeitig befinden sich intelligente PDUs auf einem CAGR-Kurs von 8,38 % bis 2031, was den schärferen Fokus auf Rack-Niveau-Telemetrie und ferngesteuerte Energieverwaltung widerspiegelt. Das Generatorteilsegment wandelt sich, da HVO-fähige Aggregate herkömmliche Dieselaggregate ersetzen, und die Centum-Serie von Cummins wird nun mit Dauerbetriebsbewertungen für Rechenzentren geliefert, die unbegrenzte Laufzeit unterstützen.

Stromverteilungseinheiten (PDU) ziehen gesteigertes Interesse auf sich, da KI-Racks mit mehr als 40 kW eine granulare Lastverteilung und thermische Kartierung erfordern. Betreiber im vietnamesischen Rechenzentrum-Strommarkt setzen gemessene PDUs mit Schutzschalter-Auslösealarm ein, um die Betriebszeit zu verbessern und eine dynamische Kapazitätsplanung zu ermöglichen. Schaltanlagen und Transferschalter erfassen zusätzliche Ausgaben, da Unternehmen N+1-Redundanz einführen, während Batteriespeichersysteme eine ergänzende Rolle bei der Glättung von Netzschwankungen spielen. Zusammen signalisieren diese Trends ein Ökosystem, das Agilität, Effizienz und digitalisierte Stromüberwachung schätzt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichterwerb verfügbar

Nach Rechenzentrumstyp: Colocation-Dominanz wird durch Hyperscale-Wachstum herausgefordert

Colocation-Betreiber hielten im Jahr 2025 36,18 % des vietnamesischen Rechenzentrum-Strommarktvolumens. CMC Telecom beherrscht rund 40 % der Bankarbeitslasten und unterstützt mehr als 60 % der OTT-Anbieter mit 3.000 Racks an drei Standorten und demonstriert damit die Attraktivität von Pay-as-you-grow-Modellen für Unternehmenskunden. Hyperscale-Einrichtungen verzeichnen jedoch mit 7,78 % CAGR bis 2031 die schnellste Wachstumsrate, da globale Cloud-Marktführer Campusse in der Nähe von Ho-Chi-Minh-Stadt bewerten, die Strom vergleichbar mit einer kleinen Gemeinde beziehen könnten.

Edge- und Unternehmensrechenzentren bedienen weiterhin regulierte Branchen, die physische Trennung und niedrige Latenz erfordern. Eine große vietnamesische Bank migrierte kürzlich zu einem geteilten Bestand, wobei Kernsysteme in einer Colocation-Halle der Stufe III untergebracht wurden, während Edge-Knoten für kundenseitige Anwendungen bereitgestellt wurden. Dieses hybride Einführungsmuster verbreitert die adressierbare Basis für fortschrittliche Stromausrüstung und stärkt die Nachfrage nach modularen USV-Blöcken, die auf Teillasten zugeschnitten sind.

Nach Rechenzentrumsgröße: Große Zentren dominieren, während massive Einrichtungen beschleunigen

Großdimensionierte Rechenzentrumseinrichtungen machen 40,35 % des Umsatzes von 2025 aus und spiegeln den historischen Fokus auf die inländische Unternehmensnachfrage wider. Dennoch werden massive Bauten von mehr als 20 MW bis 2031 jährlich um 8,57 % wachsen, angetrieben durch Viettels 140-MW-Design mit 10.000 Racks und bis zu 60 kW pro Schrank. Kleine Standorte decken weiterhin spezifische Edge-Anwendungsfälle ab, während mittlere Hallen regionale SaaS-Anbieter bedienen, die moderate Kapazitäten mit lokalisierten Dienstleistungen benötigen. Mega-Scale-Campusse, noch im Entstehen, sind bereit zu entstehen, wenn ausländische Investoren unter dem geänderten Telekommunikationsgesetz vollständige Eigentumsrechte erhalten.

Der vietnamesische Rechenzentrum-Strommarkt profitiert, wenn große Betreiber mehrere kleine Räume zu einzelnen Standorten konsolidieren, den Overhead reduzieren und die USV-Auslastung erhöhen. Ein führendes E-Commerce-Unternehmen erzielte 15 % Energieeinsparungen und reduzierte den Verwaltungsaufwand durch den Übergang von acht Mikroräumen zu einer einzigen 12-MW-Einrichtung, die mit Sammelschienen-Stromschienen und Heißgang-Einhausung ausgestattet ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichterwerb verfügbar

Nach Stufenniveau: Stufe-III-Standardisierung mit Stufe-IV-Wachstum

Stufe-III-Einrichtungen machten 61,25 % des Umsatzes von 2025 aus und bleiben die Standardspezifikation, da sie 99,982 % Betriebszeit zu wettbewerbsfähigen Kosten bieten. Die doppelte Zertifizierung von QTSC für Design und Konstruktion unterstreicht die Marktreife. Die Regierungspolitik begünstigt zudem Stufe-III-Bauten für nationale Rechenzentren, um Belastbarkeit mit fiskalischer Disziplin in Einklang zu bringen.

Stufe-IV-Standorte steigen um 8,96 % pro Jahr, da Finanzinstitute, Hyperscale-Cloud-Anbieter und KI-Forschungslabore fehlertolerantes Design fordern. Das Tan-Thuan-Rechenzentrum von CMC Telecom schuf einen Präzedenzfall, indem es die Informationssicherheitsstufe 4 erfüllte und doppelt aktive Strompfade einsetzte, die einzelne Ausfallpunkte eliminieren. Die vietnamesische Rechenzentrum-Strombranche sieht nun Premium-Käufer, die bereit sind, extra für Null-Ausfallzeit-Verträge und strenge Compliance-Profile zu zahlen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichterwerb verfügbar

Geografische Analyse

Ein Erbe an Telekommunikationsinfrastruktur, vielfältige Unternehmensmieter und starke Unterseeverbindungen ziehen weiterhin maßgeschneiderte und Colocation-Projekte an. Viettel baut eine 140-MW-Hyperscale-Anlage, die einen PUE unter 1,4 anstrebt und KI-Racks bis zu 60 kW beherbergt. Die städtischen Behörden haben VND 4,4 Billionen (USD 173 Millionen) für digitale Infrastruktur im Masterplan 2021-2030 veranschlagt und signalisieren damit politische Unterstützung für weitere Cluster.

Ausländische Direktinvestitionen erreichten in den ersten neun Monaten des Jahres 2024 USD 24,8 Milliarden, wobei 63 % in Fertigung und Verarbeitung flossen, die robuste digitale Infrastruktur erfordern. Viettels 30-MW-grünes Rechenzentrum Hoa Lac demonstriert das Engagement der Region für erneuerbare Energiequellen und hochdichtes Rechnen.

Zentralvietnam befindet sich noch in einem frühen Stadium, birgt jedoch zukünftiges Potenzial für Edge-Einsätze, die die Inhaltsbereitstellung an Küstenstädte verbessern. Begrenzte internationale Bandbreite und Netzengpässe dämpfen das kurzfristige Wachstum, aber nationale Roadmaps umfassen Sub-Übertragungs-Upgrades und neue Kabellandungen. Lokale Träger erproben standardisierte Strommodule, die zu regionalen Vermittlungsstellen transportiert werden können, was die Einsatzzyklen verkürzt und einheitliche Wartungsverfahren sicherstellt.

Wettbewerbslandschaft

Inländische Telekommunikationsbetreiber dominieren das Eigentum, darunter Viettel, VNPT, FPT Telecom, CMC Telecom und VNG. Diese Unternehmen nutzen nationale Glasfaser-Backbones, Turmimmobilien und langjährige Regulierungsbeziehungen, um erstklassige Grundstücke und schnelle Genehmigungen zu sichern. Internationale Stromausrüstungsspezialisten wie ABB, Schneider Electric, Vertiv und Eaton konkurrieren um USV-, Sammelschienen- und Generatorverträge, in der Regel durch die Abstimmung mit lokalen Betreibern bei gemeinsamen Angeboten. Die 2025 geschlossene Partnerschaft von Schneider Electric mit NVIDIA zur Gestaltung KI-bereiter Einrichtungen zeigt den strategischen Einsatz von Co-Innovation zur Marktanteilsgewinnung.

Die Produktdifferenzierung konzentriert sich nun darauf, KI-Arbeitslasten zu unterstützen, die die Rack-Dichten im Vergleich zu herkömmlichen Räumen verdreifachen. Aufstrebende Lieferanten bieten Lithium-Ionen-Batteriegehäuse, dynamische Sammelschienensysteme und Festkörper-Transferschalter an, die die Failover-Zeit reduzieren. Wasserstoff-Brennstoffzellen, wie Hitachi Energys HyFlex-Prototyp, gewinnen an Aufmerksamkeit, da Betreiber Dieselalternativen erkunden, die Netto-Null-Ziele erfüllen.

Branchenführer im vietnamesischen Rechenzentrum-Strommarkt

ABB Ltd

Schneider Electric SE

Eaton Corporation plc

Caterpillar Inc.

Vertiv Group Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Viettel begann mit dem Bau eines 140-MW-Hyperscale-Rechenzentrums in Ho-Chi-Minh-Stadt mit einem Ziel-PUE von unter 1,4.

- März 2025: Saigon Asset Management stellte einen Campus im Wert von USD 1,5 Milliarden und 150 MW in der Provinz Binh Duong vor.

- Januar 2025: Schneider Electric und NVIDIA vereinbarten die gemeinsame Entwicklung KI-bereiter, nachhaltiger Rechenzentren in Vietnam.

- November 2024: Das QTSC-Rechenzentrum erhielt die Uptime-Stufe-III-Zertifizierung.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den vietnamesischen Markt für die Stromversorgung von Rechenzentren als jährliche Ausgaben für elektrische Geräte (USV-Systeme, Generatoren, Diesel, Gas, Brennstoffzellen, Schaltanlagen, Transferschalter, Stromverteilungseinheiten, dezentrale Schalttafeln und Batteriespeicher), die in Hyperscale-, Colocation- und Unternehmenseinrichtungen installiert werden, um den unterbrechungsfreien Betrieb von Servern zu gewährleisten.

Ausschlüsse vom Geltungsbereich: Wir schließen Kühlsysteme und erneuerbare Energien vor Ort vom Geltungsbereich aus.

Überblick über die Segmentierung

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Dieselgeneratoren

- Gasgeneratoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fern-Stromverteiler

- Energiespeichersysteme

- Dienstleistung

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentrum

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Massive Rechenzentren

- Mega-Rechenzentren

- Nach Stufenniveau

- Stufe I und II

- Stufe III

- Stufe IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir sprachen mit Gebäudetechnikern bei Colocation-Betreibern, Designberatern, UPS Vertriebspartnern und Beschaffungsleitern in Ho-Chi-Minh-Stadt, Hanoi und aufstrebenden Sekundärstädten. Ihre Erkenntnisse bestätigten die Installationsdichte, Redundanzoptionen und Preisänderungen und füllten Lücken, die Dokumente allein nicht füllen konnten.

Desk Research

Die Analysten von Mordor begannen mit offenen Daten des General Statistics Office, des Ministeriums für Industrie und Handel, der Weltbank und der IEA, um das Wachstum der Makrolast zu erfassen. Handelsverbände lieferten Normen für die Regaldichte und Ausbauprogramme. Akten, Investorendecks und Dow Jones Factiva-Clips halfen uns dann dabei, Herstellerlieferungen, ASP-Verschiebungen und bevorstehende Campus-Kapazitäten zu klären. Die genannten Quellen dienen der Veranschaulichung; viele weitere öffentliche und abonnierte Quellen wurden herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell geht von der betrieblichen IT-Last aus, die von Regulierungsbehörden und Versorgungsunternehmen veröffentlicht wird. Wir wandeln diese Last mit Hilfe von Standard-PUE- und Redundanzfaktoren in die erforderliche elektrische Kapazität um und validieren dann die Gesamtzahlen mit einem Bottom-up-Roll-up der Anzahl der Standorte und der gemischten Geräte-ASP. Zu den wichtigsten Eingaben gehören Rack-Zugänge, Tier III-IV-Anteile, durchschnittliche USV-KVA pro Rack und Tarifentwicklungen der Versorgungsunternehmen. Eine multivariate Regression projiziert diese Einflussfaktoren und die von Experten konsensierten Extremwerte.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Freigabe durch die Geschäftsleitung mit den Versandprotokollen und Zollcodes abgeglichen. Die Modelle werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen nach größeren Kapazitäts- oder Tarifänderungen.

Warum Mordors Vietnam Data Center Power Baseline standhaft bleibt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Umfänge, Einheiten und Aktualisierungsrhythmen verwenden.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob Bauinvestitionen oder nur Anlagenerlöse berücksichtigt werden, ob nur Colocation oder alle Anlagentypen abgedeckt werden und ob Redundanzzuschläge in die MW-zu-Dollar-Umrechnung einbezogen werden. Wir sind der Meinung, dass der disziplinierte Umfang von Mordor, die Auswahl der Variablen und die jährliche Aktualisierung diese Lücken verkleinern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 424,26 Millionen USD (2025) | Mordor Intelligence | |

| 790 Millionen USD (2024) | Globale Unternehmensberatung A | Zählt die gesamten Bauinvestitionen für Rechenzentren, was den Energiewert erhöht |

| 148 Millionen USD (2024) | Industrieverband B | Konzentriert sich auf Colocation-Einrichtungen, schließt Unternehmens- und Edge-Standorte aus |

| 25,79 Millionen USD (2024) | Fachzeitschrift C | Verfolgt nur die USV-Verkäufe, ohne Generatoren und Verteilungsgeräte |

Insgesamt zeigt der Vergleich, dass Mordor durch die Bindung der Ausgaben an klare Ausrüstungsgrenzen und die Triangulation mit Auslastungsfaktoren und Versandkontrollen eine ausgewogene, transparente Grundlage für die Entscheidungsfindung bietet.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des vietnamesischen Rechenzentrum-Strommarktes?

Der Markt wird im Jahr 2026 auf USD 452,97 Millionen geschätzt, mit einer Prognose, bis 2031 USD 628,4 Millionen zu erreichen.

Warum sind USV-Systeme in vietnamesischen Rechenzentren so wichtig?

Häufige Netzschwankungen treiben die Nachfrage nach hocheffizienten, modularen USV-Anlagen, die die Betriebszeit sichern und die Betriebskosten senken.

Wie schnell wachsen Hyperscale-Einrichtungen in Vietnam?

Die Kapazität wird voraussichtlich von 80 MW im Jahr 2025 auf mehr als 200 MW bis 2028 expandieren, was einer CAGR von 7,78 % für die Hyperscale-Stromnachfrage entspricht.

Welche Rolle spielt das Datenlokalisierungsgesetz?

Das Gesetz schreibt vor, dass kritische Daten im Inland gespeichert werden müssen, was Unternehmen dazu veranlasst, Arbeitslasten in lokale Einrichtungen zu verlagern und den Bau neuer Rechenzentren, die den Stufe-III-Standards entsprechen, zu beschleunigen.

Seite zuletzt aktualisiert am: