Größe und Marktanteil des japanischen Kunststoffverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

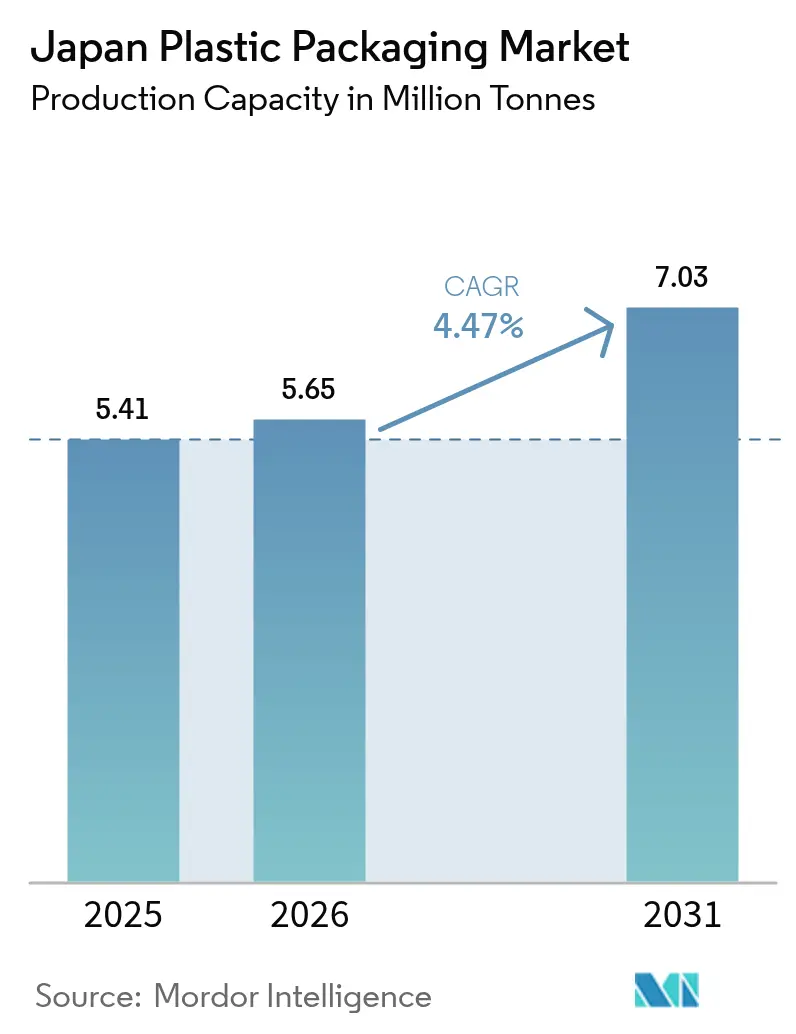

| Marktgröße im Basisjahr (2025) | 5.41 Millionen Tonnen |

| Marktvolumen (2026) | 5.65 Millionen Tonnen |

| Marktvolumen (2031) | 7.03 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Kunststoffverpackungsmarktes von Mordor Intelligence

Die Größe des japanischen Kunststoffverpackungsmarktes wurde im Jahr 2025 auf 5,41 Millionen Tonnen geschätzt und soll von 5,65 Millionen Tonnen im Jahr 2026 auf 7,03 Millionen Tonnen bis 2031 wachsen, bei einem CAGR von 4,47 % während des Prognosezeitraums (2026–2031). Anhaltende Nachfrage aus E-Commerce-Fulfillment-Zentren, steigender Pharmakonsum unter älteren Bürgern und das Engagement der Markeninhaber für Kreislaufwirtschaftsziele stützen diese Wachstumstrajektorie.[1]Plastic Waste Management Institute, „Kunststoffrecycling in Japan”, pwmi.or.jp Hersteller von Weichfolien profitieren vom Boom im Online-Lebensmittelhandel und im Spezialeinzelhandel, während Harzlieferanten von Leichtgewichts-Flaschenprogrammen profitieren, die PET-Volumina trotz Materialreduzierungszielen stabilisieren. Nationale Subventionen für chemische Recyclingpilotprojekte erweitern die Rohstoffoptionen, doch weitreichende Gebühren im Rahmen der erweiterten Herstellerverantwortung (EPR) verschärfen die Kostenkontrolle entlang der gesamten Wertschöpfungskette. Angespannte Arbeitsmärkte beschleunigen die Automatisierung und drängen kleine Verarbeiter zu Fusionen mit integrierten Gruppen, die Robotik und datengesteuerte Qualitätssysteme finanzieren können.

Wichtigste Erkenntnisse des Berichts

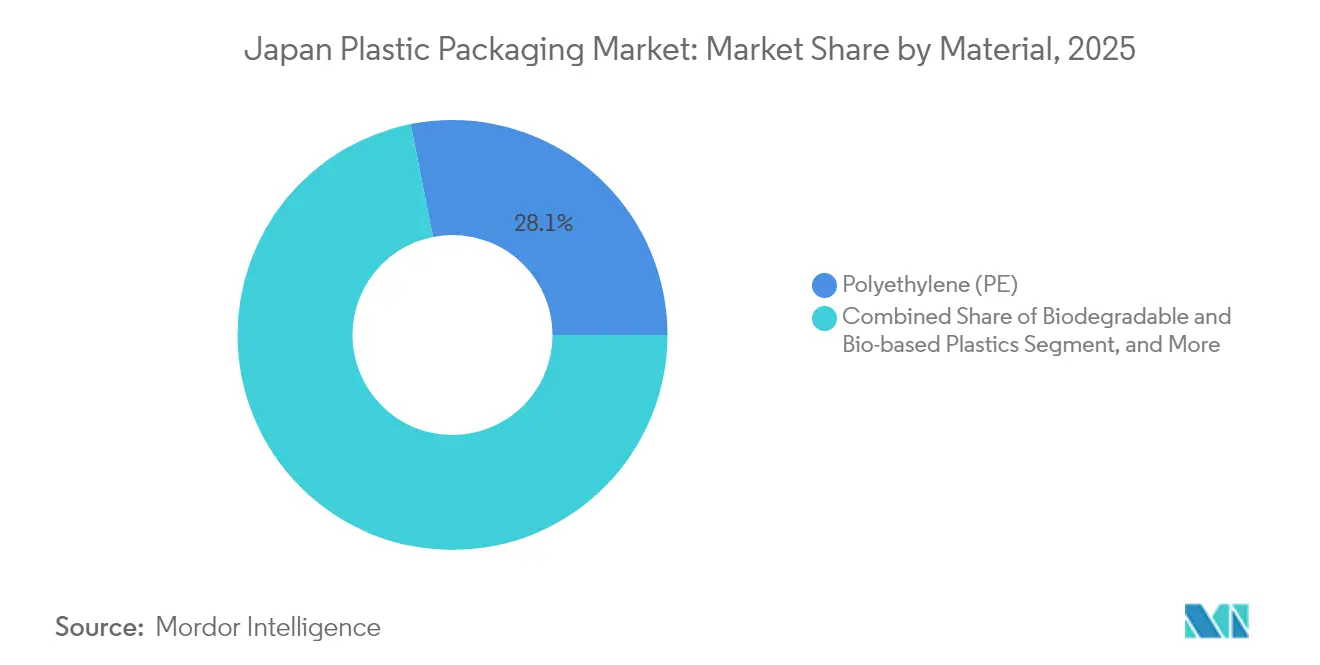

- Nach Material hielt Polyethylen im Jahr 2025 einen Marktanteil von 28,12 % am japanischen Kunststoffverpackungsmarkt; biobasierte Kunststoffe, obwohl heute unter 5 % des Tonnageanteils, verzeichnen bis 2031 den schnellsten CAGR von 4,93 %.

- Nach Typ entfiel auf das Weichkunststoffsegment im Jahr 2025 ein Anteil von 53,85 % am japanischen Kunststoffverpackungsmarkt und es führt das prognostizierte Wachstum mit einem CAGR von 5,84 % bis 2031 an.

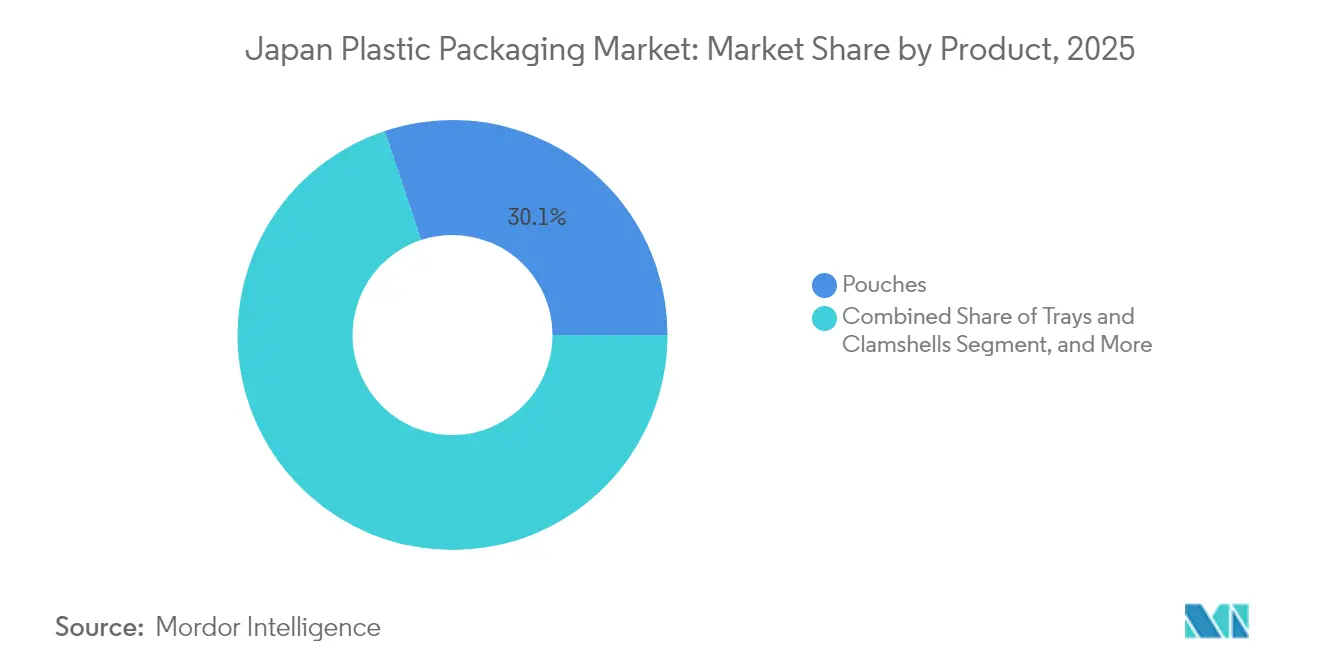

- Nach Produkt führten Beutel mit einem Anteil von 30,10 % am japanischen Kunststoffverpackungsmarkt im Jahr 2025 und wachsen mit dem schnellsten CAGR von 5,21 % bis 2031.

- Nach Endverbraucher erfassten Lebensmittelanwendungen im Jahr 2025 einen Marktanteil von 29,10 % am japanischen Kunststoffverpackungsmarkt; Körperpflege verzeichnet den höchsten CAGR von 6,18 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Kunststoffverpackungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des E-Commerce treibt die Nachfrage nach hochbarrierestarken Weichverpackungen | +0.8% | Landesweit, am stärksten im Korridor Tokio–Osaka | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung steigert die Nachfrage nach Pharma-Blister- und Beutelformaten | +0.6% | Landesweit, stärker in ländlichen Präfekturen | Langfristig (≥ 4 Jahre) |

| Gewichtsreduzierung von PET-Getränkeflaschen senkt Kosten und steigert Volumina | +0.4% | Landesweit, PET-Zentren in Kansai und Kanto | Kurzfristig (≤ 2 Jahre) |

| Boom bei Convenience-Food steigert den Einsatz von Retortenbeuteln | +0.5% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für chemische Recyclingpilotanlagen | +0.3% | Komplexe in Chiba, Mizushima und Osaka | Langfristig (≥ 4 Jahre) |

| Verbreitung plasmabehandelter Monomaterialfolien für Recyclingziele bis 2030 | +0.2% | Forschungs- und Entwicklungszentren landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des E-Commerce treibt die Nachfrage nach hochbarrierestarken Weichverpackungen

Die von Japan Post und privaten Kurierdiensten abgewickelten Paketvolumina erreichen weiterhin Rekordwerte, was Online-Händler dazu veranlasst, Verpackungen zu spezifizieren, die mehrstufige Verteilung ohne Überverpackung standhalten. Folienhersteller reagieren mit Mehrschichtstrukturen, die EVOH und mLLDPE kombinieren und Sauerstoffbarriereleistung bei reduzierter Stärke bieten, wodurch Logistikmissionen und Frachtkosten pro Einheit gesenkt werden.[2]EY Japan, „Strategie für nachhaltige flexible Kunststoffverpackungen”, ey.com Das Ergebnis sind stetige Volumenzuwächse für auf Laminierung und Digitaldruck spezialisierte Verarbeiter, was den E-Commerce-Kanal als den größten neuen Nachfrageknoten für den japanischen Kunststoffverpackungsmarkt festigt.

Alternde Bevölkerung steigert die Nachfrage nach Pharma-Blister- und Beutelformaten

Bürger ab 65 Jahren repräsentieren nun mehr als 29 % der japanischen Bevölkerung, was das Verschreibungsvolumen und den Konsum von rezeptfreien Nahrungsergänzungsmitteln steigert. Pharmahersteller berichten von zweistelligem Volumenwachstum bei Druckblistern mit taktilen Hinweisen und leicht zu öffnenden Beuteln, die Senioren mit verminderter Griffstärke unterstützen. Regulatorische Reformen, die die häusliche Pflege fördern, verstärken den Bedarf an Einzeldosis-Compliance-Verpackungen, ein Trend, der dem japanischen Kunststoffverpackungsmarkt eine belastbare Nachfrage verleiht.

Gewichtsreduzierung von PET-Getränkeflaschen senkt Kosten und steigert Volumina

Inländische Getränkehersteller haben das durchschnittliche Flaschengewicht seit 2020 um rund 20 % reduziert und dabei die Lagerstabilität erhalten. Materialeinsparungen schaffen Spielraum für Preisaktionen, die den Marktanteil gegenüber Aluminiumdosen und Glas verteidigen. Verarbeiter profitieren, weil die Stückverkäufe steigen, auch wenn der Harzanteil pro Flasche sinkt, was den gesamten PET-Verbrauch annähernd konstant hält. Der japanische Kunststoffverpackungsmarkt genießt daher einen Volumenpuffer trotz Nachhaltigkeitszielen, die die Materialreduzierung betonen.

Boom bei Convenience-Food steigert den Einsatz von Retortenbeuteln

Städtische Verbraucher mit vollen Terminkalendern bevorzugen zunehmend aufwärmfertige Mahlzeiten aus Convenience-Stores. Retortenbeutel verlängern die Haltbarkeit auf bis zu 18 Monate ohne Kühlung und befreien Einzelhändler von Einschränkungen durch Kühlkettenkapazitäten. Hersteller setzen auf Vollpolypropylen-Konstruktionen, die einer Sterilisation bei 121 °C standhalten und gleichzeitig für Monomaterial-Recyclingströme geeignet sind. Die Retortennachfrage sichert Beuteln eine überdurchschnittliche Wachstumsrate und stärkt die Führungsposition von Weichverpackungen im japanischen Kunststoffverpackungsmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Gebühren im Rahmen der erweiterten Herstellerverantwortung für Einwegkunststoffe | -0.7% | Alle Gemeinden, am höchsten in den Tokioter Stadtbezirken | Kurzfristig (≤ 2 Jahre) |

| Verbraucherverschiebung hin zu Papier- und Glasalternativen | -0.4% | Premiumeinzelhandel in Großstädten | Mittelfristig (2–4 Jahre) |

| Null-Kunststoff-Verpflichtungen von FMCG-Großunternehmen | -0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Volatilität der Naphtha-Preise stört die Harzkostenökonomie | -0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Gebühren im Rahmen der erweiterten Herstellerverantwortung für Einwegkunststoffe

Japans EPR-Gesetz verpflichtet Markeninhaber nun zur Finanzierung von Sammlung und Recycling, was die Compliance-Ausgaben für Einwegkategorien um bis zu 60 % erhöht. Mit dem Eintreffen der Rechnungen bemühen sich Lebensmittelhersteller um die Neugestaltung von Verpackungen, die das Gramm-Gewicht reduzieren oder auf wiederverwendbare Behälter umstellen. Die kurzfristige Belastung schmälert die Gewinnmargen und dämpft die Volumenerweiterung im japanischen Kunststoffverpackungsmarkt.

Verbraucherverschiebung hin zu Papier- und Glasalternativen

Die Wahrnehmung überholt die Wissenschaft, da Stadtbewohner Nicht-Kunststoff mit umweltfreundlicher gleichsetzen. Mehrere Premium-Tee- und Süßwarenmarken sind auf Papierbeutel mit bioharzbeschichteten Innenseiten umgestiegen und akzeptieren dabei eine kürzere Haltbarkeit zugunsten von Marketingvorteilen. Während Kunststoff für hochbarrierestarke Anforderungen unverzichtbar bleibt, entzieht die Verschiebung der Nachfrage nach Standardfolienqualitäten Marktanteile und zwingt Verarbeiter zur Aktualisierung ihrer Produktportfolios im japanischen Kunststoffverpackungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: PE behält seine Größe, während biobasierte Qualitäten sich beschleunigen

Polyethylen hielt im Jahr 2025 einen Anteil von 28,12 % am japanischen Kunststoffverpackungsmarkt, gestützt durch seine Vielseitigkeit bei Lebensmittelfolien und Industrieauskleidungen. Kostenvorteile und eine ausgereifte Verarbeitungsinfrastruktur sichern seine Dominanz, doch Dekarbonisierungsverpflichtungen veranlassen Markeninhaber, Drop-in-Bio-PE aus Zuckerrohrethanol zu erproben. Biobasierte Kunststoffe, obwohl heute unter 5 % des Tonnageanteils, verzeichnen den schnellsten CAGR von 4,93 % und erhalten Subventionen, die Preisunterschiede zu fossilen Qualitäten verringern.

Forschungs- und Entwicklungsgruppen nutzen Cellulose-Nanofasern aus Forstabfällen, um Harze zu entwickeln, die die Steifigkeit von HDPE erreichen und gleichzeitig Deponieabbaubarkeit bieten. Harzhersteller streben bis 2027 eine Produktion von 20.000 Tonnen aus Bioethanol gewonnener Erzeugnisse an und positionieren Japan, um das nationale Ziel von 2 Millionen Tonnen Biokunststoff bis 2030 zu erreichen. Diese Initiativen führen neue Rohstoffe in den japanischen Kunststoffverpackungsmarkt ein, diversifizieren die Materialversorgung und mindern die aus Rohöl resultierende Volatilität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Flexible Formate dominieren Volumen und Innovation

Weichverpackungen erfassten im Jahr 2025 einen Anteil von 53,85 % am japanischen Kunststoffverpackungsmarkt und führen das prognostizierte Wachstum mit einem CAGR von 5,84 % an. Materialeffiziente Folien minimieren Frachtmissionen und Lagerplatzbedarf, was für die Paketzustelldichte im E-Commerce entscheidend ist. Fortschritte bei lösungsmittelfreier Laminierung und Digitaldruckmaschinen verkürzen Druckbildwechsel und ermöglichen es Verarbeitern, auf limitierte SKUs einzugehen, ohne kostspielige Lagerbestände aufzubauen. Starre Kategorien wie Gläser und Behälter behaupten sich bei Grundnahrungsmitteln für die Lagerung bei Raumtemperatur, doch ihr Wachstum bleibt hinter dem der flexiblen Pendants zurück, da sie einen höheren Harzbedarf haben.

Patentierte Schichttrennfolien ermöglichen ein Post-Consumer-Abziehen, das Einzelpolymerströme speist und die historisch mit Mehrschichtbeuteln verbundenen Recyclingnachteile abbaut. Da die nationalen Recyclingziele strenger werden, stärkt die Verschiebung den Anteil des Weichverpackungssegments im japanischen Kunststoffverpackungsmarkt und begrenzt gleichzeitig die Lebenszyklusauswirkungen.

Nach Produkt: Beutel übertreffen bei Komfort und Nachhaltigkeit

Beutel repräsentierten im Jahr 2025 einen Anteil von 30,10 % am japanischen Kunststoffverpackungsmarkt und wuchsen am schnellsten mit einem CAGR von 5,21 %. Standbeutel und Beutel mit Ausgießer verdrängen starre Flaschen bei Soßen und Reinigungsmitteln und liefern ein um 70 % leichteres Verpackungsgewicht und 80 % niedrigere CO₂-Emissionen pro LKW-Ladung. Für Senioren erleichtern leicht zu öffnende Kerben und breite Öffnungen die Mahlzeitenzubereitung und verbinden demografische Verschiebungen mit der Beuteladoption.

Markeninhaber setzen Mono-PP-Retortenbeutel ein, die Hochtemperatursterilisation standhalten und nahtlos in Materialrückgewinnungsanlagen fließen. In hochwertige Pharmazeutikabeutel eingebettete Smart-Labels überwachen die Luftfeuchtigkeit und machen die Verpackung zu einem aktiven Qualitätskontrollknoten. Diese Eigenschaften verankern Beutel als führende Innovationsmaschine im japanischen Kunststoffverpackungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittel dominieren, Körperpflege steigt auf

Lebensmittelanwendungen hielten im Jahr 2025 einen Marktanteil von 29,10 % am japanischen Kunststoffverpackungsmarkt, gestützt durch strenge Hygienevorschriften und ein lebhaftes Convenience-Store-Ökosystem. Portionskontrollierte Portionen bedienen schrumpfende Haushaltsgrößen und halten die Nachfrage nach Mehrschichtfolien mit Gasbarrieren aufrecht, die den Geschmack ohne Kühlung bewahren.

Körperpflege verzeichnet bis 2031 den höchsten CAGR von 6,18 %, da Kosmetikgruppen Nachfüllbeutel und luftdichte Pumpverpackungen einführen, die eine 50-prozentige Kunststoffreduktion pro Verwendung versprechen. Hochklare PET-Gläser mit Recyclinganteil stärken die Premiumpositionierung und erfüllen gleichzeitig Ökolabel-Kriterien. Diese Gewinne positionieren Körperpflege von einer Nische zu einer Wachstumslokomotive im japanischen Kunststoffverpackungsmarkt.

Geografische Analyse

Die Herstellung von Kunststoffverpackungen konzentriert sich entlang des Korridors Tokio–Osaka, wo 70 % des BIP erwirtschaftet werden, was Verarbeitern ermöglicht, auf integrierte petrochemische Zentren in Chiba und Mizushima für Rohstoffharze zuzugreifen. Effiziente Shinkansen-Fracht und Schnellstraßenverbindungen gewährleisten eine eintägige Lieferung an 85 % der Einzelhandelsgeschäfte, reduzieren den Lagerbedarf und ermöglichen es Markeninhabern, schlanke Lagerbestände zu führen.

Kansai beherbergt Getränke- und Chemieriesen, die an geschlossenem PET-Recycling zusammenarbeiten, wobei die Depolymerisierungsanlage in Osaka bis 2027 auf eine jährliche Verarbeitung von 60.000 Tonnen ausgelegt ist. Die Regierung von Kyushu bietet Investitionszuschüsse von bis zu 300 Millionen JPY (2,0 Millionen USD) für nachhaltige Verpackungsvorhaben und lockt damit Hersteller von Trockennahrungsmitteln, die nach Südostasien exportieren.

Einheitliche nationale Lebensmittelkontaktstandards vereinfachen die Mehrstandortproduktion, doch lokale EPR-Gebührenpläne variieren und zwingen Markeninhaber, kommunale Verordnungen zu verfolgen. Die eingehende Rohstofflogistik stützt sich auf Küstenpetrochemieterminals, was eine Anfälligkeit für Taifununterbrechungen schafft, die Unternehmen durch Dual-Sourcing-Strategien mindern. Diese geografischen Dynamiken prägen gemeinsam die Versorgungsresilienz im japanischen Kunststoffverpackungsmarkt.

Wettbewerbslandschaft

Die fünf größten Lieferanten machen zusammen rund 42 % des Volumens aus, was eine mäßig konzentrierte Arena ergibt, in der Größe und Nischenspezialisierung nebeneinander bestehen. Große Gruppen wie TOPPAN, Toyo Seikan, Amcor Japan und Toppan Printing nutzen integrierte Extrusions-, Beschichtungs- und Verarbeitungslinien, um Komplettlösungen anzubieten. Mittelständische Unternehmen besetzen Nischen in Kosmetik, Probenbeuteln oder hochschrumpfenden Etiketten.

TOPPANs Übernahme der TFP-Sparte von Sonoco für 1,8 Milliarden USD im April 2025 katapultierte das Unternehmen unter die globalen Top-Drei der Weichverpackungsanbieter und vertiefte die Kapazitäten für hochbarrierestarke Folien.[3]TOPPAN Holdings, „Abschluss der Sonoco Flexible-Übernahme”, toppan.com Harzhersteller schließen sich mit Recyclern in chemischen Kreislaufkonsortien zusammen, sichern Rohstoffe und erfüllen Scope-3-Emissionsziele. Strategische Prioritäten konvergieren auf Automatisierung, wobei Robotik die Belegschaft an neuen Beutellinien um bis zu 30 % reduziert und gleichzeitig die Rückverfolgbarkeit verbessert.

Auseinandersetzungen um geistiges Eigentum intensivieren sich rund um Sauerstoffabsorber-Additive und Plasmabeschichtungen, die Monomaterialstrukturen ermöglichen. Unternehmen entwickeln gemeinsam freiwillige CO₂-Fußabdruckprotokolle, um regulatorischen Mandaten zuvorzukommen, und machen Nachhaltigkeits-Compliance zu einem Wettbewerbsvorteil im japanischen Kunststoffverpackungsmarkt.

Marktführer im japanischen Kunststoffverpackungsmarkt

Toyo Seikan Group Holdings, Ltd.

Takemoto Yohki Co. Ltd.

Takigawa Corporation

Amcor Group

Toppan Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Bio-X und Anipitaru gründeten eine Kapitalbeteiligung zur Einführung von hitzebeständigem PLA für veterinärmedizinische Werkzeuge und Haustierzubehör.

- April 2025: TOPPAN schloss die Übernahme des TFP-Geschäfts von Sonoco für 1,8 Milliarden USD ab und erweiterte damit die Kapazitäten für hochbarrierestarke Folien in Asien und Europa.

- März 2025: Idemitsu Kosan und Mitsui Chemicals begannen mit der Prüfung der Konsolidierung einer Ethylenanlage in Chiba, um die Anlagenauslastung zu verbessern und CO₂-Emissionen um 15 % zu senken.

- Februar 2025: Resonac sicherte sich 8 Milliarden JPY (54 Millionen USD) aus dem Grünen Innovationsfonds der NEDO zur Skalierung des chemischen Recyclings von gemischten Kunststoffabfällen.

Berichtsumfang des japanischen Kunststoffverpackungsmarktes

Leichter Kunststoff senkt Transport- und Energiekosten. Seine Haltbarkeit schützt Produkte vor Beschädigungen beim Versand und bei der Handhabung. Durch die Bildung einer Barriere gegen Feuchtigkeit, Luft und Verunreinigungen hält Kunststoffverpackung nicht nur Lebensmittel und andere Artikel frisch, sondern verlängert auch ihre Haltbarkeit. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten im gesamten Prognosezeitraum beitragen. Die Marktschätzungen und Projektionen basieren auf den Faktoren des Basisjahres und wurden durch Top-down- und Bottom-up-Ansätze ermittelt.

Der japanische Kunststoffverpackungsmarkt ist segmentiert nach Typ (Hartkunststoff, Weichkunststoff), nach Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen, Körperpflege und Haushalt) und nach Produkten (Flaschen, Gläser, Beutel, Schalen, Behälter, Taschen, Folien, Wickelfolien). Die Marktgrößen und Prognosen werden in Volumen (Tonnen) für alle oben genannten Segmente angegeben.

| Polyethylenterephthalat (PET) | |

| Polyethylen (PE) | Hochdichtes Polyethylen (HDPE) |

| Niederdichtes und lineares LDPE | |

| Lineares Polyethylen niedriger Dichte (LLDPE) | |

| Polypropylen (PP) | |

| Biobasierte Kunststoffe | |

| Sonstige Materialien |

| Hartkunststoff |

| Weichkunststoff |

| Flaschen und Gläser |

| Dosen |

| Beutel |

| Schalen und Klappverpackungen |

| Verschlüsse und Deckel |

| Sonstige Produkte |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Einzel- und E-Commerce |

| Industrielle Fertigung |

| Körperpflege und Haushalt |

| Sonstige Endverbraucherbranchen |

| Nach Material | Polyethylenterephthalat (PET) | |

| Polyethylen (PE) | Hochdichtes Polyethylen (HDPE) | |

| Niederdichtes und lineares LDPE | ||

| Lineares Polyethylen niedriger Dichte (LLDPE) | ||

| Polypropylen (PP) | ||

| Biobasierte Kunststoffe | ||

| Sonstige Materialien | ||

| Nach Typ | Hartkunststoff | |

| Weichkunststoff | ||

| Nach Produkt | Flaschen und Gläser | |

| Dosen | ||

| Beutel | ||

| Schalen und Klappverpackungen | ||

| Verschlüsse und Deckel | ||

| Sonstige Produkte | ||

| Nach Endverbraucherbranche | Lebensmittel | |

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Einzel- und E-Commerce | ||

| Industrielle Fertigung | ||

| Körperpflege und Haushalt | ||

| Sonstige Endverbraucherbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des japanischen Kunststoffverpackungsmarktes?

Der Markt umfasst im Jahr 2026 insgesamt 5,65 Millionen Tonnen.

Wie schnell wird der Sektor bis 2031 wachsen?

Die Prognose sieht einen CAGR von 4,47 % vor, wodurch das Volumen auf 7,03 Millionen Tonnen steigen wird.

Welcher Verpackungstyp wächst am schnellsten?

Flexible Formate führen mit einem CAGR von 5,84 % aufgrund der Nachfrage aus dem E-Commerce und dem Convenience-Food-Bereich.

Warum gewinnen Beutel bei Markeninhabern an Beliebtheit?

Sie reduzieren das Verpackungsgewicht um 70 %, senken die Logistikmissionen und bieten nun Monomaterial-Recyclingfähigkeit.

Wie beeinflussen EPR-Gebühren die Materialwahl?

Höhere Gebühren auf Einwegkunststoffe veranlassen Unternehmen, Folien dünner zu gestalten oder auf wiederverwendbare und recycelbare Formate umzusteigen.

Seite zuletzt aktualisiert am: