Lederwarenmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 476.17 Milliarden US-Dollar |

| Marktgröße (2031) | 644.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lederwarenmarktanalyse von Mordor Intelligence

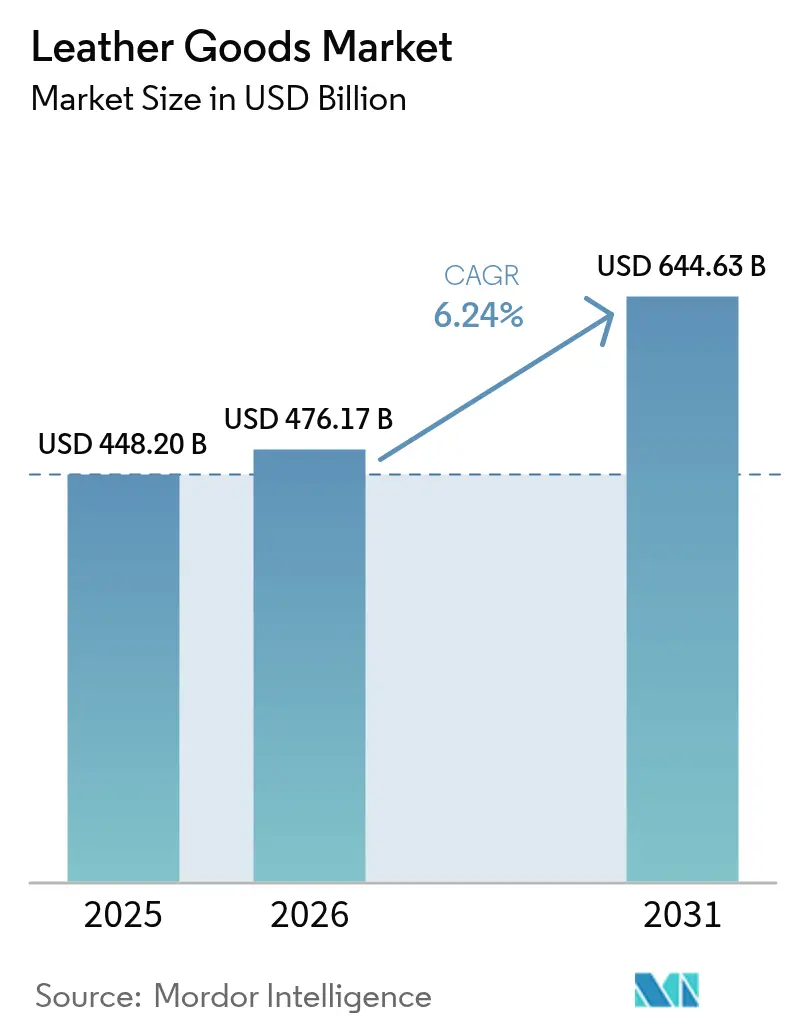

Die Größe des Lederwarenmarktes wird voraussichtlich von 448,2 Mrd. USD im Jahr 2025 auf 476,17 Mrd. USD im Jahr 2026 wachsen und bis 2031 einen Wert von 644,63 Mrd. USD bei einer CAGR von 6,24 % über den Zeitraum 2026–2031 erreichen. Die Expansion des Marktes ist auf die gestiegene Verbrauchernachfrage nach hochwertigen Lederwaren, sich wandelnde Modepräferenzen, die zunehmende Akzeptanz nachhaltiger Alternativen sowie die Diversifizierung der Produktportfolios zurückzuführen. Die regionale Marktentwicklung wird grundlegend durch die Expansion der Mittelschicht, die fortschreitende Urbanisierung und den Wandel der Verbraucherpräferenzen hin zu Luxus- und personalisierten Waren angetrieben. Der Markt profitiert erheblich von technologischen Fortschritten in den Fertigungsprozessen, ausgefeilten Einzelhandelsvertriebsnetzen, etabliertem Markenwert und strategischen Prominentenkooperationen. Dennoch sieht sich die Branche mit erheblichen Herausforderungen durch Umweltvorschriften und Schwankungen bei den Rohstoffkosten konfrontiert. Insgesamt spiegelt die nachhaltige Entwicklung des Marktes das Gleichgewicht zwischen traditionellem Handwerk, technologischer Innovation und sich wandelnden Verbraucherpräferenzen wider.

Wichtigste Erkenntnisse des Berichts

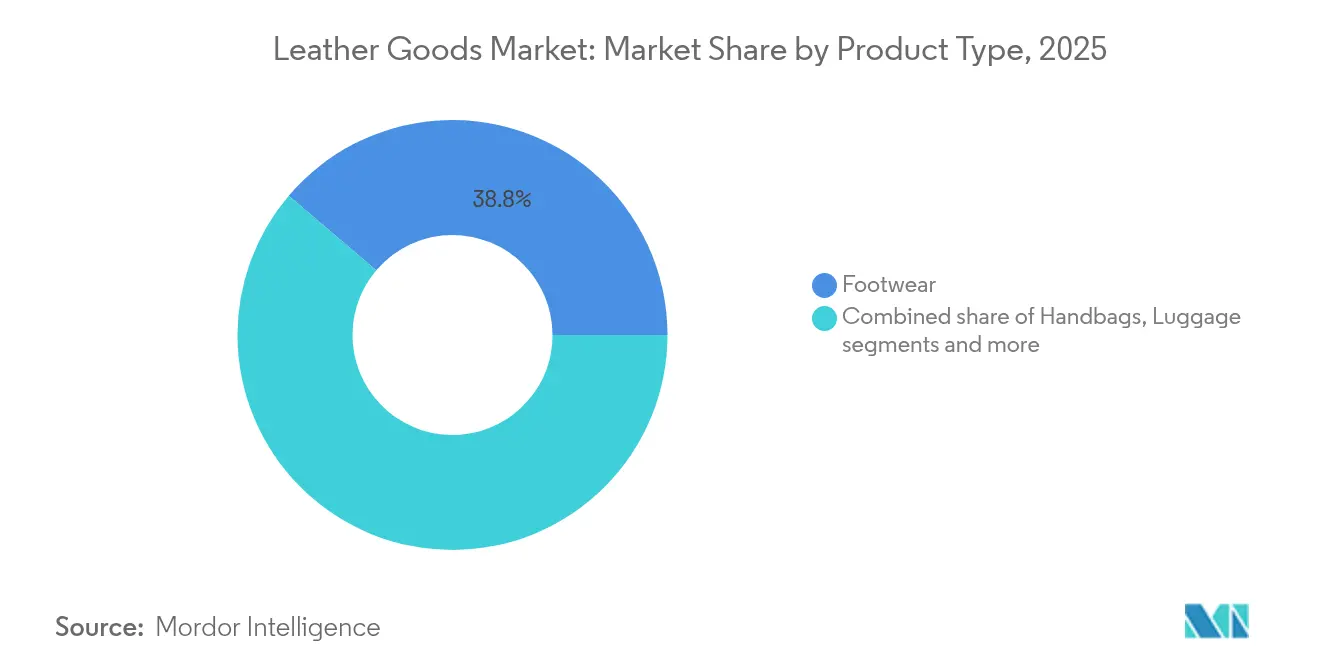

- Nach Produkt führte Schuhe mit einem Umsatzanteil von 38,78 % im Jahr 2025; Accessoires werden bis 2031 voraussichtlich mit einer CAGR von 7,12 % expandieren.

- Nach Endnutzer hielten Männer im Jahr 2025 einen Lederwarenmarktanteil von 52,05 %, während Frauen bis 2031 voraussichtlich mit einer CAGR von 6,68 % wachsen werden.

- Nach Kategorie machten Massenmarktprodukte im Jahr 2025 einen Anteil von 62,88 % an der Lederwarenmarktgröße aus, während das Premium-Segment bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen wird (2026–2031).

- Nach Vertriebskanal erfasste der Offline-Einzelhandel 70,55 % des Umsatzes 2025; der Online-Einzelhandel dürfte bis 2031 mit einer CAGR von 8,87 % beschleunigen.

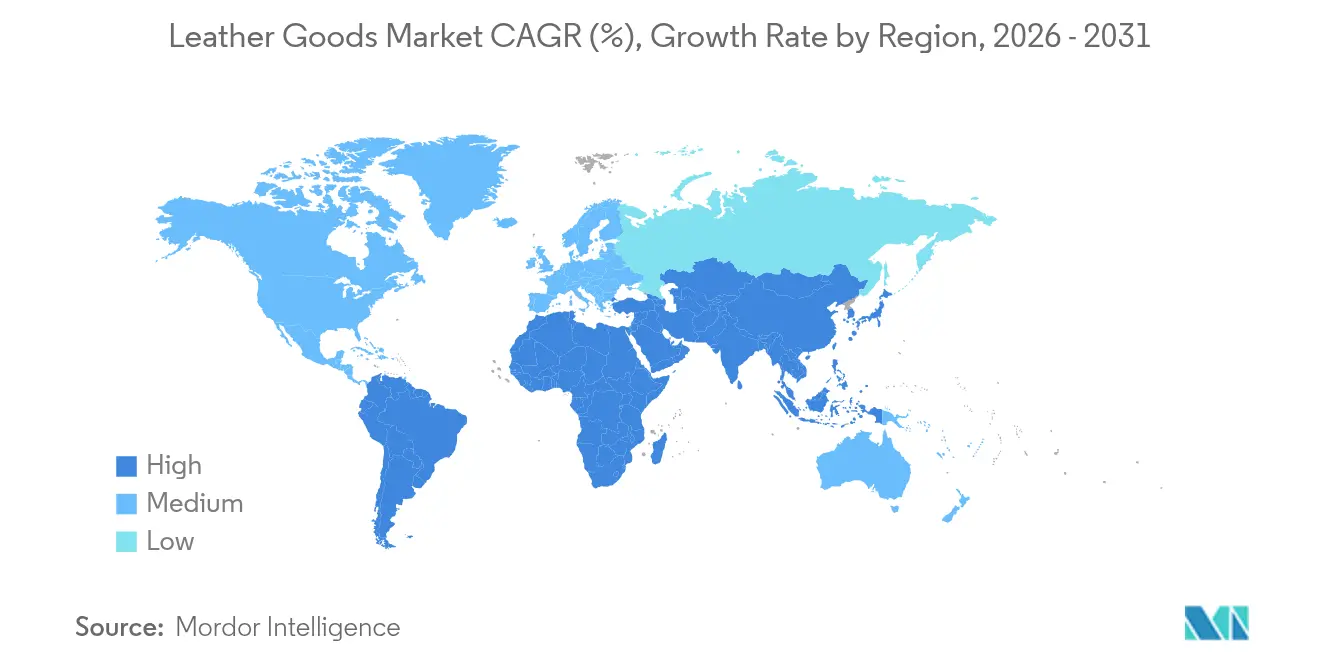

- Nach Geografie erzielte Asien-Pazifik 39,52 % des globalen Umsatzes im Jahr 2025, während der Nahe Osten und Afrika im Prognosezeitraum die höchste regionale CAGR von 8,12 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Lederwarenmarkttrends und -erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Premium- und Luxuslederwaren | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kulturelle und soziale Einflüsse treiben das Marktwachstum voran | +1.4% | Global, mit Schwerpunkt auf Asien-Pazifik und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Nachhaltigkeit und umweltfreundlichem Leder | +1.5% | Europa und Nordamerika, mit regulatorischer Ausstrahlungswirkung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einfluss von Markenbewusstsein und Prominentenempfehlungen | +0.9% | Global, mit Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Reise- und Tourismussverkehr | +0.7% | Global, mit Erholungsfokus in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Starke Präsenz etablierter Luxusmarken | +0.6% | Global, mit strategischer Expansion in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Premium- und Luxuslederwaren

Der globale Lederwarenmarkt verzeichnet ein erhebliches Wachstum, das durch eine gestiegene Nachfrage nach Premium- und Luxuslederwaren angetrieben wird. Verbraucher zeigen eine ausgeprägte Präferenz für hochwertige, langlebige Artikel, die Funktionalität mit anspruchsvoller Ästhetik verbinden. Hersteller von Luxuslederwaren legen besonderen Wert auf außergewöhnliches Handwerk und unverwechselbare Designs und bedienen Kunden, die dauerhafter Qualität gegenüber Kostenerwägungen Vorrang einräumen. Die Marktexpansion wird durch gestiegene verfügbare Einkommen, insbesondere in Schwellenländern, sowie die geografische Diversifizierung des Luxuskonsums über etablierte Märkte hinaus begünstigt. Im September 2024 erschloss die Modemarke Mr P. das Luxusleder-Segment durch die Einführung einer Herbst-/Winterkollektion, die Reisetaschen, Totes, Aktentaschen und Beutel umfasst. Dieser strategische Markteintritt veranschaulicht den systematischen Ansatz, den Unternehmen bei der Entwicklung von Premium-Lederproduktlinien verfolgen, um auf sich wandelnde Verbraucheranforderungen einzugehen.

Kulturelle und soziale Einflüsse treiben das Marktwachstum voran

Kulturelle und soziale Einflüsse wirken sich erheblich auf die Expansion des globalen Lederwarenmarktes aus, indem sie Verbraucherpräferenzen prägen und Lederwaren als Repräsentanten von Tradition und Handwerk positionieren. Verbraucher zeigen eine ausgeprägte Präferenz für Authentizität, kulturelle Narrative und verantwortungsvolle Produktionsmethoden, was Marken dazu veranlasst, traditionelle Praktiken und handwerkliche Techniken in ihre Produktangebote zu integrieren. Die Integration kulturell beeinflusster und ethisch produzierter Lederwaren fördert die Marktexpansion und ermöglicht gleichzeitig eine klare Produktdifferenzierung. Dieser Trend wird durch Pradas Initiative vom Juli 2025 veranschaulicht, bei der das Unternehmen in Zusammenarbeit mit regionalen Handwerkern eine limitierte Kollektion von in Indien hergestellten Ledersandalen einführte. Die Kollektion, die ihr Wesen aus dem kulturellen Erbe Maharashtras schöpft und die Anforderungen der geografischen Herkunftsangabe erfüllt, dient als Plattform zur Präsentation der regionalen Handwerkskunst auf dem internationalen Markt.

Steigende Nachfrage nach Nachhaltigkeit und umweltfreundlichem Leder

Die wachsende Verbrauchernachfrage nach nachhaltigen und umweltfreundlichen Lederwaren treibt wesentliche Veränderungen im globalen Lederwarenmarkt voran. Verbraucher suchen zunehmend nach Produkten, die ökologische Verantwortung und ethische Herstellungspraktiken belegen, mit Schwerpunkt auf der Reduzierung des CO₂-Fußabdrucks, dem Tierwohl und der Verwendung erneuerbarer Materialien. Dieser Marktwandel hat Hersteller dazu veranlasst, alternative Lederquellen zu entwickeln, darunter pflanzenbasierte und biofabrizierte Materialien, und gleichzeitig die Transparenz der Lieferkette zu verbessern. So kooperierte beispielsweise im Juli 2024 das indische Unternehmen P A Footwear mit dem Nationalen Institut für interdisziplinäre Wissenschaft und Technologie (NIIST), um Ökogürtel aus PETA-zertifiziertem Zuckerrohr-Leder auf den Markt zu bringen. Diese Entwicklung veranschaulicht die Anpassung der Branche an Nachhaltigkeitsanforderungen und demonstriert die praktische Umsetzung umweltfreundlicher Alternativen in der Lederproduktion.

Einfluss von Markenbewusstsein und Prominentenempfehlungen

Markenbewusstsein und Prominentenempfehlungen fördern das Wachstum des globalen Lederwarenmarktes, indem sie die Markensichtbarkeit erhöhen und die Wahrnehmung der Verbraucher beeinflussen. Starke Markenbekanntheit schafft Vertrauens- und Kundentreue, was typischerweise zu gesteigerten Umsätzen führt. Prominentenempfehlungen schaffen Assoziationen zwischen Produkten und erstrebenswerten Lebensstilen und fördern emotionale Verbindungen mit den Verbrauchern. Diese Empfehlungen helfen Marken, in neue Märkte zu expandieren und unterschiedliche demografische Segmente zu erschließen. Im Lederwarenmarkt, in dem Markenimage und Prestige Kaufentscheidungen maßgeblich beeinflussen, sind Prominentenpartnerschaften besonders wirkungsvoll. So ernannte beispielsweise im Februar 2023 die französische Lederwarenmarke Longchamp die Sängerin und Schauspielerin Kim Se-Jeong zu ihrer Markenbotschafterin für Asien. Kim Se-Jeongs Popularität hilft Longchamp, seine Marktpräsenz zu stärken und jüngere Verbraucher in den asiatischen Märkten anzusprechen.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Vorschriften | -0.8% | Global, mit Schwerpunkt auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Gefälschte Produkte und Markenwertverwässerung | -0.6% | Global, mit Schwerpunkt auf Asien-Pazifik und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Tierschutzbedenken | -0.5% | Europa und Nordamerika, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen | -0.4% | Global, mit besonderer Auswirkung auf die Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Vorschriften

Staatliche Vorschriften schränken den globalen Lederwarenmarkt erheblich ein, indem sie die Compliance-Kosten und die betriebliche Komplexität erhöhen. Umweltschutz-, Nachhaltigkeitsbeschaffungs- und Vorschriften zur ethischen Produktion werden weltweit zunehmend verschärft. Diese Vorschriften verpflichten Unternehmen zur Transparenz in der Lieferkette, zur Verhinderung von Entwaldung und zur wirksamen Abfallbewirtschaftung, was Produktionsprozesse beeinflusst, Kosten erhöht und die Verfügbarkeit von Rohstoffen einschränkt. Obwohl diese Vorschriften die Nachhaltigkeit fördern, stellen sie für Lederwarenhersteller Herausforderungen dar, insbesondere für kleinere Unternehmen mit begrenzten Ressourcen für eine schnelle Anpassung. Die Verordnung zur erweiterten Herstellerverantwortung (EPR), die am 1. Januar 2025 in den Mitgliedstaaten der Europäischen Union (EU) in Kraft getreten ist, veranschaulicht diesen Trend. Die EPR schreibt die getrennte Sammlung von Textilprodukten am Ende ihrer Nutzungsdauer vor und stellt strenge Anforderungen an die Textil-, Bekleidungs-, Schuhwaren- und Lederwarenindustrie. Die Verordnung verpflichtet Lederverwender nachzuweisen, dass ihre Materialien nicht aus Zuchtbetrieben auf entwaldeten Flächen stammen, und setzt damit Nachhaltigkeits- und ethische Beschaffungsstandards durch.

Gefälschte Produkte und Markenwertverwässerung

Die Verbreitung gefälschter Lederwaren mindert den Markenwert und die Preissetzungsmacht, insbesondere in Premium-Segmenten, in denen authentische Produkte höhere Preise erzielen. Das Wachstum digitaler Marktplätze erleichtert den Vertrieb von Fälschungen und zwingt Marken, ihre Ausgaben für Anti-Fälschungstechnologien und die rechtliche Durchsetzung zu erhöhen. Fortschrittliche Fälschungsproduktionsmethoden, insbesondere in Regionen mit etablierter Lederherstellung, erschweren traditionelle Authentifizierungsverfahren und Verbraucheraufklärung. Der Markenwert wird durch direkte Fälschungen und die unbefugte Verwendung ähnlicher Designs, die Verbraucher in die Irre führen, geschwächt. Dieses Problem ist besonders gravierend in Schwellenmärkten mit wachsendem Markenbewusstsein und hoher Preissensitivität. Die Bekämpfung von Fälschungen erfordert integrierte Ansätze, einschließlich Lieferkettenverfolgung, Verbraucheraufklärung, rechtlicher Schritte und Partnerschaften mit E-Commerce-Plattformen zur Entfernung gefälschter Produkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktart: Accessoires treiben Innovation voran, während Schuhe die Volumenführerschaft behalten

Schuhe machen im Jahr 2025 38,78 % des Lederwarenmarktes aus und stellen das größte Segment dar, bedingt durch seine grundlegende Rolle im täglichen Leben und den regelmäßigen Ersatzbedarf. Das Segment zeigt dank einer konstanten Verbrauchernachfrage über globale Bevölkerungsgruppen hinweg eine starke Entwicklung, angetrieben durch Anforderungen an langlebiges und funktionales Schuhwerk. Die Kombination aus unverzichtbarer täglicher Nutzung und Verbraucherpräferenzen für Qualität und Komfort macht Schuhe zur primären Umsatzquelle in der Lederwarenbranche. Darüber hinaus stärken staatliche Initiativen in führenden Fertigungs- und Exportländern die Infrastruktur und Wettbewerbsfähigkeit der Branche. Im August 2025 implementierte die Regierung von Uttar Pradesh in Indien die Leder- und Schuhwaren-Politik, um den Sektor durch Kapitalsubventionen, Infrastrukturverbesserungen, Personalentwicklungsprogramme und Exportunterstützung auszubauen.

Das Accessoires-Segment führt das Wachstum im Lederwarenmarkt an, mit einer prognostizierten CAGR von 7,12 % bis 2031. Die Verbrauchernachfrage nach personalisierten und unverwechselbaren Produkten treibt diese Expansion voran. Kleine Lederwaren, darunter Gürtel, Geldbörsen und Accessoires, bieten Verbrauchern erschwingliche Optionen, um Markenpräferenzen zu zeigen und ihren Stil zu aktualisieren. So schloss sich beispielsweise im Februar 2025 die Authentic Brands Group mit Unified Accessories zusammen, um eine neue Izod-Kollektion mit Gürteln und kleinen Lederwaren einzuführen. Die Kooperation umfasst Herrengürtel, Geldbörsen und Lederzubehör und bedient die Marktnachfrage nach hochwertigen Markenprodukten. Diese Partnerschaft spiegelt die Verlagerung des Marktes hin zu markenbezogenen und personalisierten Lederzubehörartikeln wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Frauensegment beschleunigt trotz Volumendominanz der Männer

Männer machen im Jahr 2025 52,05 % des Lederwarenmarktes aus, was auf etablierte Konsummuster und eine überlegene Kaufkraft zurückzuführen ist. Das männliche Verbrauchersegment zeigt eine ausgeprägte Präferenz für Langlebigkeit und Funktionalität bei Lederprodukten und verlängert damit die Produktersatzintervalle. Berufsaccessoires, darunter Aktentaschen, formelle Schuhe, Geldbörsen und Gürtel, generieren eine robuste Nachfrage ungeachtet des Wandels der Arbeitskleidung. Die Neigung männlicher Verbraucher zu Premium-Lederwaren, die utilitaristische Aspekte mit professioneller Ästhetik verbinden, erzeugt höhere durchschnittliche Transaktionswerte und festigt damit ihre dominante Marktposition.

Das Frauensegment im Lederwarenmarkt wird bis 2031 voraussichtlich mit einer CAGR von 6,68 % wachsen und damit die gesamte Marktwachstumsrate übertreffen. Dieses Wachstum ergibt sich aus der zunehmenden wirtschaftlichen Stärkung der Frauen und einer weltweit gestiegenen Kaufkraft für Ermessensausgaben. Die wachsende finanzielle Unabhängigkeit der Frauen und ihr zunehmender Einfluss auf Kaufentscheidungen haben die Nachfrage nach verschiedenen hochwertigen Lederwaren, darunter Handtaschen, Schuhe und Accessoires, gesteigert. Gemäß dem Entwicklungsprogramm der Vereinten Nationen (UNDP) erreichte der globale Frauen-Empowerment-Index (WEI) im Jahr 2023 einen Wert von 0,607. Diese fortlaufende Verbesserung der Stellung der Frau korreliert mit gestiegener Kaufkraft und Lifestyle-Präferenzen und treibt das Wachstum im Frauensegment des Lederwarenmarktes voran.

Nach Kategorie: Premium-Segment übertrifft Massenmarkt trotz Größenunterschieds

Massenmarktprodukte machen im Jahr 2025 einen vorherrschenden Anteil von 62,88 % am Lederwarenmarkt aus. Diese erhebliche Marktpräsenz ist auf die breite Distribution und Zugänglichkeit wirtschaftlich bepreister Lederwaren zurückzuführen, die grundlegende Verbraucheranforderungen erfüllen. Das Segment umfasst unverzichtbare Waren, darunter Geldbörsen, Gürtel, Freizeitschuhe und Taschen, die praktischen Nutzen mit ästhetischem Anspruch verbinden. Hersteller im Massenmarktsegment implementieren kosteneffiziente Produktionsmethoden, halten dabei Produktstandards ein und integrieren zeitgemäße Designelemente, um eine konsistente Verbrauchernachfrage aufrechtzuerhalten.

Der Premium-Lederwarenmarkt wird bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen, angetrieben durch die Verbrauchernachfrage nach hochwertigen Markenprodukten. Dieses Wachstum ist auf steigende verfügbare Einkommen, Markenbewusstsein und die Wertschätzung von Handwerkskunst bei Lederzubehör, Schuhen und Handtaschen zurückzuführen. Verbraucher in diesem Segment zeigen eine Bereitschaft, höhere Preise für überlegene Materialien und detaillierte Designs zu zahlen. Das Wachstum wird ferner durch die wachsende wohlhabende Bevölkerung in Schwellenmärkten und den Aufstieg von Online-Luxuseinzelhandelskanälen unterstützt. Die Wachstumsrate des Premium-Segments übersteigt die des gesamten Lederwarenmarktes und unterstreicht damit seine Bedeutung für die Wertschöpfung in der Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt trotz dominanter physischer Einzelhandelsstellung

Offline-Einzelhandelsgeschäfte dominieren den Lederwarenmarkt im Jahr 2025 mit einem Marktanteil von 70,55 %. Dieser erhebliche Anteil spiegelt die Präferenz der Verbraucher wider, Lederwaren physisch zu prüfen und dabei Qualität, Beschaffenheit und Verarbeitung vor dem Kauf zu beurteilen. Das traditionelle Einzelhandelsumfeld ermöglicht es Kunden, wesentliche Merkmale wie Weichheit, Nähte und Oberflächenbearbeitung direkt zu beurteilen. Die Präsenz sachkundiger Verkaufsmitarbeiter, personalisierter Service und sofortige Produktverfügbarkeit stärken das Vertrauen der Verbraucher bei Kaufentscheidungen zusätzlich.

Der Online-Einzelhandel verzeichnet trotz seines geringeren Marktanteils die höchste Wachstumsrate unter allen Vertriebskanälen, mit einer prognostizierten CAGR von 8,87 % bis 2031. Dieses Wachstum ist auf die zunehmende Internetdurchdringung, ein gestärktes Verbrauchervertrauen in das digitale Einkaufen und bequeme Lieferdienste bis an die Haustür zurückzuführen. E-Commerce-Plattformen bieten eine breitere Produktauswahl, wettbewerbsfähige Preise und eine verbesserte Zugänglichkeit. Die Integration von virtuellen Anprobefunktionen, erweiterter Realität und detaillierter Produktvisualisierung hilft Verbrauchern, fundierte Kaufentscheidungen online zu treffen. Diese technologischen Fortschritte transformieren Einkaufsmuster und ermutigen traditionelle Einzelhändler, umfassende Omnichannel-Strategien zu entwickeln.

Geografische Analyse

Asien-Pazifik hält im Jahr 2025 einen Anteil von 39,52 % am globalen Lederwarenmarkt, angetrieben durch seine Fertigungskapazitäten und einen wachsenden Verbrauchermarkt. China ist der größte Markt in der Region, wobei sich der Luxuskonsum über erstklassige Städte hinaus auf aufstrebende städtische Gebiete ausweitet. Das Wachstum der Region ergibt sich aus steigenden Mittelschichteinkommen, Urbanisierung und kulturellen Präferenzen, die Lederwaren mit sozialem Status assoziieren. Diese Kombination aus Inlandskonsum und Exportproduktion stärkt den Einfluss von Asien-Pazifik auf die globalen Lederwarenmarkttrends.

Die Region Naher Osten und Afrika (MEA) verzeichnet mit einer prognostizierten CAGR von 8,12 % bis 2031 die höchste Wachstumsrate. Dieses Wachstum resultiert aus der Diversifizierung des Wohlstands, dem Ausbau des Tourismus sowie einer jungen, wohlhabenden Bevölkerung mit zunehmendem Zugang zu Luxusmarken. Nordamerika wahrt die Marktstabilität trotz Zollherausforderungen, wobei Verbraucher weiterhin Premium-Lederwaren trotz höherer Preise erwerben. Die Präferenz der Region für lässigen Luxus und Lifestyle-Produkte schafft Chancen für Marken, die traditionelles Handwerk mit zeitgenössischem Design verbinden.

Europäische Märkte verzeichnen ein stetiges Wachstum, gestützt durch etablierte Traditionsmarken sowie strenge Qualitäts- und Nachhaltigkeitsvorschriften. Das Vereinigte Königreich, Deutschland und Italien bleiben wichtige Märkte in der Region. Die Schuhausgaben im Vereinigten Königreich erreichten im Jahr 2023 gemäß dem Statistikamt für nationale Statistik 12,2 Mrd. GBP, gegenüber 11,0 Mrd. GBP im Jahr 2022, was den anhaltenden Verbraucherausgaben für hochwertige Lederwaren belegt. Diese regionalen Muster unterstreichen die verschiedenen Faktoren, die die Entwicklung des globalen Lederwarenmarktes beeinflussen.

Regulatorisches Umfeld

Die Regulierung von Lederwaren wird zunehmend von nachhaltigkeitsbezogenen Produkt- und Chemikalienkonformitätsanforderungen in den wichtigsten Importregionen geprägt. In der Europäischen Union musste sich das Ökosystem für Textilien, Bekleidung, Schuhe und Lederwaren an die ab dem 1. Januar 2025 geltenden Anforderungen der erweiterten Herstellerverantwortung anpassen, einschließlich der getrennten Sammlung von Textilprodukten am Ende ihrer Lebensdauer und strengerer Nachweispflichten hinsichtlich verantwortungsvoller Beschaffung und Rückverfolgbarkeit bei Materialien, die in im Binnenmarkt verkauften Fertigwaren verwendet werden.

Im Jahr 2026 verbesserte sich die regulatorische Klarheit der EU hinsichtlich der mit Häuten und Leder verbundenen Entwaldungspflichten: Die Europäische Kommission verabschiedete im Juli 2026 einen delegierten Rechtsakt, der Rohhäute, Felle und Leder aus dem Anwendungsbereich der Verordnung (EU) 2023/1115 (EU-Entwaldungsverordnung) ausschließt, während die wesentlichen EUDR-Pflichten für große und mittlere Marktteilnehmer weiterhin einen Umsetzungszeitplan bis Dezember 2026 vorsehen. Die Chemikalienkonformität bleibt für in Europa verkaufte Lederartikel eine fortlaufende betriebliche Anforderung, verstärkt durch Aktualisierungen im Rahmen von REACH, einschließlich der Aktualisierung der Liste besonders besorgniserregender Stoffe (SVHC) durch die ECHA im Februar 2026.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Lederwaren reicht von Viehbetrieben und Schlachthöfen, die Rohhäute liefern, über Gerbereien, die Häute zu Fertigleder verarbeiten, bis hin zu Herstellern von Schuhen, Handtaschen, Reisegepäck, Accessoires und Bekleidung, gefolgt von Markeneigentümern und Mehrkanalvertrieb (stationärer Einzelhandel und E-Commerce). Die globale Produktion stützt sich auf Fertigungszentren in Asien (insbesondere China, Indien und Vietnam) sowie auf europäische Gerbereien und Luxusproduktionsclusters, wobei Marken Handwerkskunst, Großserienfertigung und Beschaffungsflexibilität über Regionen hinweg ausbalancieren.

Wesentliche Belastungspunkte betreffen die Verfügbarkeit und Qualität von Häuten, insbesondere für Premiumsegmente, die Umweltkonformität und Abwasserbehandlung auf Gerbereiebene sowie Handels- und Logistikreibungen, die die Beschaffung und Fabrikzuweisung beeinflussen. Mehrere Reaktionen der Lieferkette zeigen sich in der Politik und im Ökosystemaufbau: Im September 2025 arbeitete Vietnams Ministerium für Industrie und Handel mit dem vietnamesischen Verband für Leder, Schuhe und Handtaschen (Lefaso) an der Entwicklung eines Rohstoffhandels- und Innovationszentrums in der Provinz Binh Duong, um die Importabhängigkeit für die Exportproduktion zu verringern und Materialengpässe zu beheben. Auf der regulatorischen Seite gipfelten die EU-Anpassungen der entwaldungsbezogenen Anforderungen 2026 in Maßnahmen, die Leder aus dem Anwendungsbereich der EUDR ausschließen, was die unmittelbaren Rückverfolgbarkeitspflichten für Lederrohstoffe erleichtert, während die Anforderungen an Chemikalienkonformität und umfassendere Nachhaltigkeit entlang der Kette bestehen bleiben.

Wettbewerbslandschaft

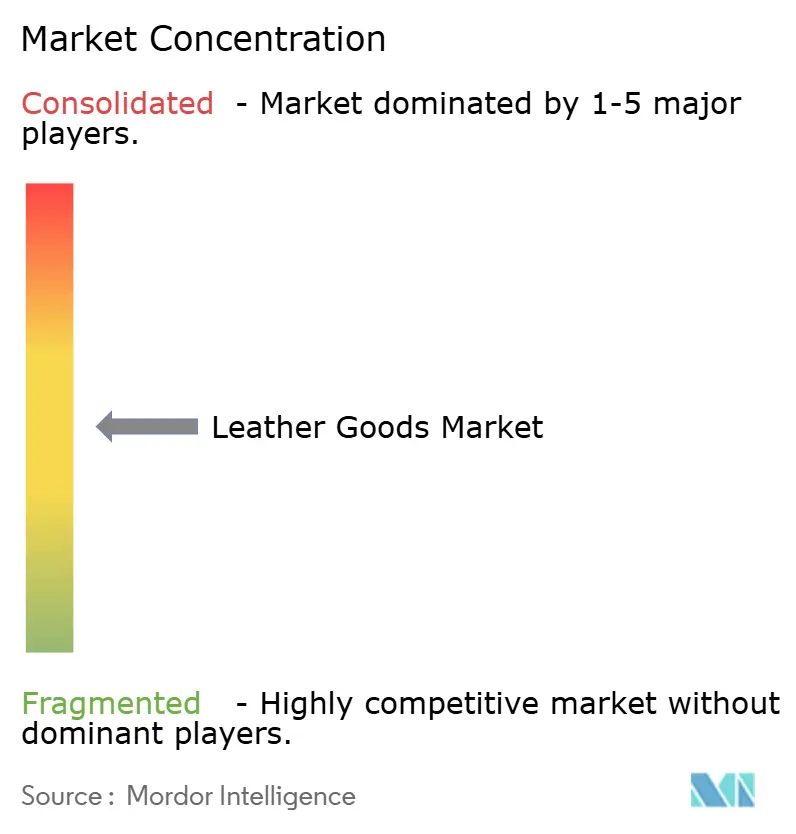

Der globale Lederwarenmarkt zeigt eine moderate Konzentration, wobei führende Luxusunternehmen starke Marktpositionen durch diversifizierte Markenportfolios und vertikale Integration halten. LVMH, Kering S.A. und Hermes International S.A. nutzen Multi-Marken-Plattformen, um verschiedene Marktsegmente zu bedienen und dabei Fertigungsressourcen, Vertriebsnetze und Marketingkapazitäten gemeinsam zu nutzen. Diese Struktur schafft Wettbewerbsvorteile durch Skaleneffekte, Risikomanagement und stärkere Beziehungen zu Lieferanten und Einzelhändlern. Der Markt umfasst zahlreiche spezialisierte Hersteller und regionale Unternehmen, die durch Nischenpositionierung, traditionelles Handwerk oder den Fokus auf spezifische Produktkategorien konkurrieren.

Die Wettbewerbslandschaft erlebt einen Wandel durch das Aufkommen nachhaltigkeitsorientierter Unternehmen, die Alternativen zu konventionellen Produktionsmethoden anbieten, während Kunstlederhersteller auf der Grundlage von Umweltleistungskennzahlen und wettbewerbsfähigen Preisstrukturen konkurrieren. Die Integration fortschrittlicher Technologien gestaltet die Wettbewerbsdynamik neu, da Unternehmen in digitale Infrastruktur, Transparenzsysteme für Lieferketten und Direktvertriebsplattformen an Endverbraucher investieren, um die Kundenbindung zu verbessern und Abhängigkeiten von Zwischenhändlern zu reduzieren.

Marktteilnehmer konzentrieren sich zunehmend auf Produktinnovation, Qualitätsdifferenzierung und Markenpositionierung, um Wettbewerbsvorteile zu erhalten. Unternehmen implementieren strategische Initiativen zur Erweiterung ihrer geografischen Präsenz, zur Stärkung ihrer Vertriebsnetze und zur Entwicklung innovativer Produktangebote, um auf sich wandelnde Verbraucherpräferenzen und Marktanforderungen einzugehen.

Marktführer in der Lederwarenbranche

LVMH Moet Hennessy Louis Vuitton SE

Kering S.A.

Hermes International S.A.

Capri Holdings Limited

Samsonite International S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Nachhaltigkeitsbezogene Differenzierung und überprüfbare Beschaffung bleiben ein wichtiger Fokusbereich für Premium- und Massenmarken gleichermaßen, insbesondere dort, wo Verbraucher und Regulierungsbehörden Nachweise für verantwortungsvolle Produktion fordern. Europa ist ein aktives Testfeld für diesen Wandel: COTANCE und industriAll Europe starteten im April 2026 ein Projekt für sozialen Dialog, um den Sozial- und Umweltbericht der europäischen Lederindustrie 2026 (SER2026) zu erstellen, mit dem Ziel, eine standardisiertere Berichterstattung und Vergleichbarkeit innerhalb der regionalen Lieferbasis zu unterstützen. Parallel dazu verringert der im Juli 2026 verabschiedete delegierte Rechtsakt der Europäischen Kommission, der Leder aus dem Anwendungsbereich der EUDR ausschließt, eine kurzfristige Konformitätsreibung für Lederrohstoffe und ermöglicht es Marken und Lieferanten, Investitionen stärker auf umfassendere Rückverfolgbarkeit, Produkttransparenz und Kreislaufwirtschaftsinitiativen umzuleiten, anstatt auf geolokalisationsbasierte Entwaldungskontrollen für Häute.

Auch die Modernisierung der Fertigung und die Stärkung des Exportökosystems zeigen klarere Umsetzungswege in Regionen mit hohem Produktionsvolumen. In Indien betonen landesweite Programme wie die Uttar Pradesh Leather and Footwear Policy (August 2025) und Maharashtras Leather and Footwear Policy 2025 technologische Modernisierungen (einschließlich CAD/CAM, Automatisierung und gemeinsamer Nutzungszentren), im Einklang mit Branchenbewegungen hin zu schnelleren Zyklen von Design bis Regal und verbesserter Qualitätskonsistenz bei Schuhen und Accessoires. Neben diesen Programmen unterstützen Standard- und Plattforminitiativen von Organisationen wie der Leather Working Group sowie aufkommende nationale Rückverfolgbarkeitsrahmen in Produktionsländern die skalierbare Einführung geprüfter Umweltleistung und Lieferkettentransparenz, die Marken für Produktaussagen und Kanalzugang nutzen können, insbesondere im Online-Handel, wo Produktinformationen und Verifizierungstools die Konversion beeinflussen.

Aktuelle Branchenentwicklungen

- Juli 2026: Kering gab bekannt, dass Gucci und L'Oreal eine exklusive Lizenzvereinbarung für Beauty-Produkte über 50 Jahre abgeschlossen haben, wobei die neue Vereinbarung ab Mitte 2027 in Kraft treten soll. Der Übergang erfolgt ein Jahr früher als geplant und unterstützt die Kategoriespezialisierung, während Gucci ergänzende Luxuslinien neben seiner Kernpositionierung im Bereich Lederwaren ausbauen kann.

- August 2025: Alo expandierte in den italienischen Luxuslederwarenmarkt mit neuen Taschenangeboten, die auf Premiummaterialien und Funktionalität ausgerichtet sind. Dieser Schritt verstärkt die Wettbewerbsintensität im Premium-Accessoires-Segment und zeigt, wie Marken Ledertaschen nutzen, um sich in margenstärkere Lifestyle-Kategorien auszudehnen.

- Oktober 2024: Montblanc brachte eine neue Lederkollektion auf den Markt, einschließlich der Happy-Holidays-Kapselkollektion sowie Aktualisierungen der Meisterstück-Kollektion. Saisonale Kapselkollektionen und Auffrischungszyklen bei iconischen Linien helfen Marken, Ersatznachfrage anzuregen und Sichtbarkeit während geschenkorientierter Handelsperioden aufrechtzuerhalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Methodik umfasst der Markt für Lederwaren Fertigprodukte, die überwiegend aus Leder bestehen und über Einzelhandels- und Großhandelskanäle für Mode- und Funktionszwecke verkauft werden. Der Wert spiegelt die Umsätze wider, die mit diesen Waren über die wichtigsten Regionen und Kaufformate hinweg erzielt werden.

Ausgeschlossene Bereiche: Die vorgelagerte Verarbeitung von Rohhäuten und Fellen sowie chemische Gerbereidienstleistungen sind ausgeschlossen, wenn sie nicht als fertige Lederwaren an Endkunden verkauft werden.

Übersicht der Segmentierung

- Nach Produktart

- Schuhe

- Handtaschen

- Gepäck

- Bekleidung

- Accessoires

- Weitere Produktarten

- Nach Endnutzer

- Männlich

- Weiblich

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Offline-Einzelhandelsgeschäfte

- Online-Einzelhandelsgeschäfte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Desk-Research wurde verwendet, um die Ausgangsstruktur des Modells festzulegen und diese an weithin sichtbare Nachfragesignale zu verankern. Wir bezogen Handels- und Produktionskontext aus Quellen wie UN Comtrade, der Trade Map des International Trade Centre (ITC) und ausgewählten nationalen Statistikämtern für Verbraucherausgaben und Einzelhandelsrichtungen. Als Kategoriegrenzwerte verwiesen wir zudem auf makroökonomische Indikatoren der Weltbank, Leitlinien der Weltzollorganisation zu Warennummern und veröffentlichte Aktualisierungen von Handelsverbänden für Schuhe und Leder.

Um dies in Größenbestimmungsdaten umzusetzen, stützten wir uns auf Geschäftsberichte und Investorenpräsentationen von Unternehmen hinsichtlich Mixkommentaren, Kanalverschiebungen und Preisformulierungen. Dies half, die Annahmen realistisch zu halten, wo öffentliche Kategoriedaten fragmentiert sind. Patentdatenbanken wurden in begrenztem Umfang überprüft, um die Aktivität bei Materialinnovationen zu verstehen, die die Substitution und den Produktmix im Laufe der Zeit beeinflussen können. Wir nutzten außerdem ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten, um Umsatzdefinitionen schnell zu standardisieren und wesentliche Unternehmensmaßnahmen zu erkennen, die Jahresvergleiche verzerren könnten. Diese Desk-Research-Quellen sind nicht erschöpfend, und viele weitere öffentliche Dokumente wurden geprüft, um die im Modell verwendeten Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was tatsächlich verkauft wird und wie sich die Preisgestaltung über Regionen hinweg verhält, insbesondere dort, wo öffentliche Daten dünn oder verzögert verfügbar sind. Wir sprachen mit einer Mischung aus Führungskräften auf Markenseite, Vertriebshändlern, Einzelhändlern und Branchenspezialisten in den wichtigsten Verbrauchs- und Beschaffungsregionen, damit unsere Annahmen zu Mix, Kanalanteilen und Premiumisierung auf Grundlage aktueller Verkaufsmuster überprüft und angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 13% | APAC: 42% |

| Mittleres Segment: 52% | Funktions-/Bereichsleiter: 41% | EMEA: 36% |

| Kleinere Akteure: 14% | Manager: 46% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, bei dem Konsumgüterausgaben, Kategoriezuordnung und beobachtete Handels- und Einzelhandelsrichtungen genutzt werden, um den adressierbaren Nachfragepool für fertige Lederwaren zu rekonstruieren. Diese Gesamtsummen werden anschließend mittels selektiver Bottom-Up-Prüfungen belastungsgetestet, etwa durch stichprobenweise erhobene durchschnittliche Verkaufspreisspannen multipliziert mit beobachteten Volumina in Schlüsselkategorien, ergänzt durch Kanalprüfungen von Einzelhändlern und Vertriebshändlern. Wenn die Bottom-Up-Signale nicht mit dem ersten Durchgang übereinstimmten, wurde das Modell neu ausbalanciert, damit die Endzahl mit mehreren beobachtbaren Indikatoren konsistent blieb.

Zu den verfolgten Schlüsseleingaben zählen Import- und Exportströme von Lederwaren nach relevanten Produktcodes, Preispositionierungsunterschiede zwischen Massen- und Premiumwaren, Verschiebungen bei Online- versus Offline-Kanalanteilen, regionale Richtungen bei diskretionären Ausgaben und Mixverschiebungen zwischen Schuhen, Reisegepäck, Handtaschen und kleinen Accessoires. Wir beobachteten außerdem Rohstoffpreiskommentare als praktischen Frühindikator, da sich diese oft mit Verzögerung in Einzelhandelspreisänderungen niederschlagen. Für die Prognose wurde eine Szenarioanalyse verwendet, um unterschiedliche Ergebnisse für Premiumisierung, E-Commerce-Durchdringung und regionale Konsumerholung abzubilden, und anschließend wurde der mittlere Pfad nach Abgleich mit Experteneinschätzungen ausgewählt. Fehlte ein direkter Datenpunkt, verwendeten wir Proxy-Verhältnisse aus ähnlichen Märkten und validierten das implizierte Ergebnis durch Folgegespräche, was half, zu verhindern, dass Lücken die Gesamtsummen unbemerkt aufblähen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Vergleich der Ergebnisse mit unabhängigen Signalen, einschließlich Handelsbewegungen, Kategoriewachstumshinweisen großer Einzelhändler und makroökonomischer Ausgabenrichtung, und durch Überprüfung, dass keine einzelne Annahme zu viel Gewicht trägt. Ausreißer werden auf Länder- und Regionsebene überprüft, und wenn ein Ausschlag nicht durch ein reales Ereignis erklärt werden kann, werden die Treiber vor der Freigabe erneut geprüft und neu berechnet. Eine zweite Analystenprüfung wird durchgeführt, um Definitionen, Umrechnungen und die Rechenlogik zu bestätigen, und anschließend wird ein letzter Durchgang kurz vor Lieferung abgeschlossen, damit die neuesten Ereignisse berücksichtigt sind.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse wie starke Nachfrageschocks, größere regulatorische Änderungen mit Auswirkungen auf Materialien oder ungewöhnlich große Preisbewegungen auftreten. Wenn ein wichtiger Indikator den Trend durchbricht, kontaktieren wir erneut eine kleine Gruppe von Befragten, um zu bestätigen, ob es sich um vorübergehendes Rauschen oder eine echte Verschiebung handelt, die in die Prognose einfließen sollte.

Marktgröße für Lederwaren von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Lederwaren unterscheiden sich häufig, weil der Produktkorb und der Zeitpunkt des Basisjahres zwischen den Studien nicht übereinstimmen und der Preisentwicklungspfad bei Premium- und Massenprodukten unterschiedlich behandelt wird. Abweichungen zeigen sich auch dann, wenn einige Herausgeber auf versandbasierten Signalen aufbauen, während andere sich stärker auf die Zuordnung von Verbraucherausgaben und den Einzelhandelsabverkauf stützen.

Schuhe innerhalb des breiteren Lederwarenbegriffs sind ein häufiger Treiber von Abweichungen. In der Größenbestimmung von Mordor Intelligence sind sie nur dann im Anwendungsbereich enthalten, wenn sie als Lederwarenkategorie gezählt werden, und nicht als vollständige Zusammenfassung des Schuhmarktes einschließlich Paaren ohne Leder. Weitere Abweichungen ergeben sich daraus, ob Online-Wiederverkauf und Secondhand-Transaktionen als Marktumsatz einbezogen werden, wie schnell Premiumpreispunkte voraussichtlich steigen und ob die Währungsumrechnung einen Einjahresdurchschnitt oder einen mehrjährigen Glättungsansatz verwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 476,17 Mrd. USD (2026) | |

| Branchenverlag A | 282,08 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und eine engere Umsatzerfassung, was Premiumpreiseffekte und die Erholung in späteren Zyklusphasen in wichtigen Regionen unterbewerten kann. |

| Branchenverlag B | 288,64 Mrd. USD (2025) | Stützt sich auf eine andere Produktzuordnung und ein anderes Prognosefenster, und die Behandlung von Kategoriemix und Währungszeitpunkt kann den kurzfristigen Marktwert komprimieren. |

Betrachtet man die Spannbreite, ist die wichtigste Erkenntnis, dass die Jahreswahl und das, was als Lederwaren im Gegensatz zu angrenzenden Kategorien gezählt wird, die Gesamtsumme erheblich verändern können. Indem die Eingaben an Handelsrichtung, Kanalverschiebungen und realistische Preisstufen gebunden bleiben, bleibt unsere Schätzung nachvollziehbar auf klare Variablen zurückführbar, die bei veränderten Bedingungen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lederwarenmarkt im Jahr 2026?

Die Größe des Lederwarenmarktes beläuft sich im Jahr 2026 auf 476,17 Mrd. USD und soll bis 2031 einen Wert von 644,63 Mrd. USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Accessoires wie Handtaschen und kleine Lederwaren werden bis 2031 voraussichtlich eine CAGR von 7,12 % verzeichnen und damit alle anderen Kategorien übertreffen.

Warum ist Asien-Pazifik für Ledermarken von entscheidender Bedeutung?

Die Region trägt im Jahr 2025 39,52 % zum globalen Umsatz bei, angetrieben durch eine starke Nachfrage in China und wachsende Mittelschichtausgaben in ganz Südostasien.

Welcher Vertriebskanal wird die höchste CAGR verzeichnen?

Der Online-Einzelhandel wird voraussichtlich mit einer CAGR von 8,87 % wachsen, da fortschrittliche Visualisierungswerkzeuge und unkomplizierte Rückgabemöglichkeiten Verbraucher dazu ermutigen, Lederwaren digital zu kaufen.

Seite zuletzt aktualisiert am: