Marktgröße und Marktanteil für Baumaschinen im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

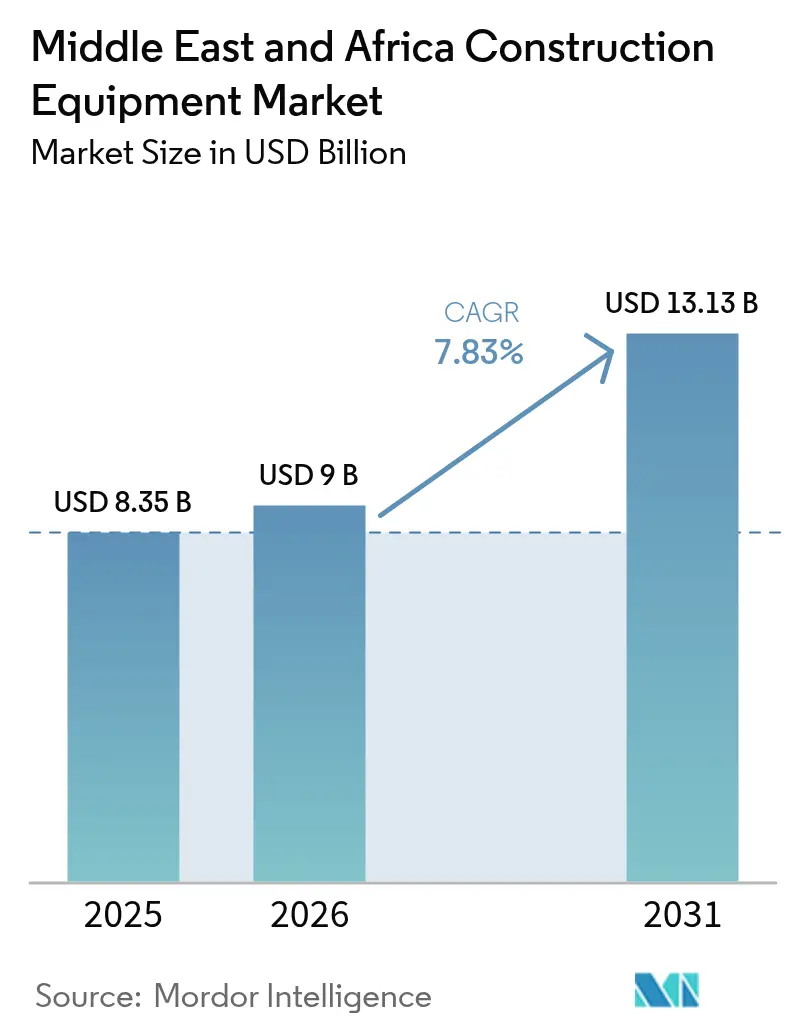

| Marktgröße im Basisjahr (2025) | 8.35 Milliarden US-Dollar |

| Marktgröße (2026) | 9 Milliarden US-Dollar |

| Marktgröße (2031) | 13.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Baumaschinen im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Baumaschinen im Nahen Osten und Afrika wurde im Jahr 2025 auf 8,35 Milliarden USD geschätzt und soll von 9 Milliarden USD im Jahr 2026 auf 13,13 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,83 % während des Prognosezeitraums (2026–2031). Staatliche Kapitalzuflüsse in Gigaprojekte im Rahmen des Golfkooperationsrats, eine steigende Vermietungsdurchdringung sowie der Abbau von Batteriemineralien in Subsahara-Afrika halten die Flottenbestellungen trotz Ölpreisschwankungen stabil. Bagger dominieren weiterhin die Beschaffung, da unterirdische Versorgungskorridore, U-Bahn-Tunnel und Massenerdarbeiten alle auf derselben Basismaschine mit schnell wechselbaren hydraulischen Werkzeugen basieren. Dieselplattformen führen nach wie vor, doch elektrische und hybride Modelle wachsen, da sich Null-Emissions-Mandate von NEOM und Masdar City auf Regionalflughäfen und Wohnbauprojekte ausweiten. Kompaktlader unter 100 PS verkaufen sich in Stadtteilen, wo Straßen durchschnittlich 4 Meter breit sind, besser als schwerere Klassen, während Auftragnehmer zunehmend auf Pay-per-Use-Verträge umsteigen, die Bilanzen vor dem Restwertrisiko schützen.

Wichtigste Erkenntnisse des Berichts

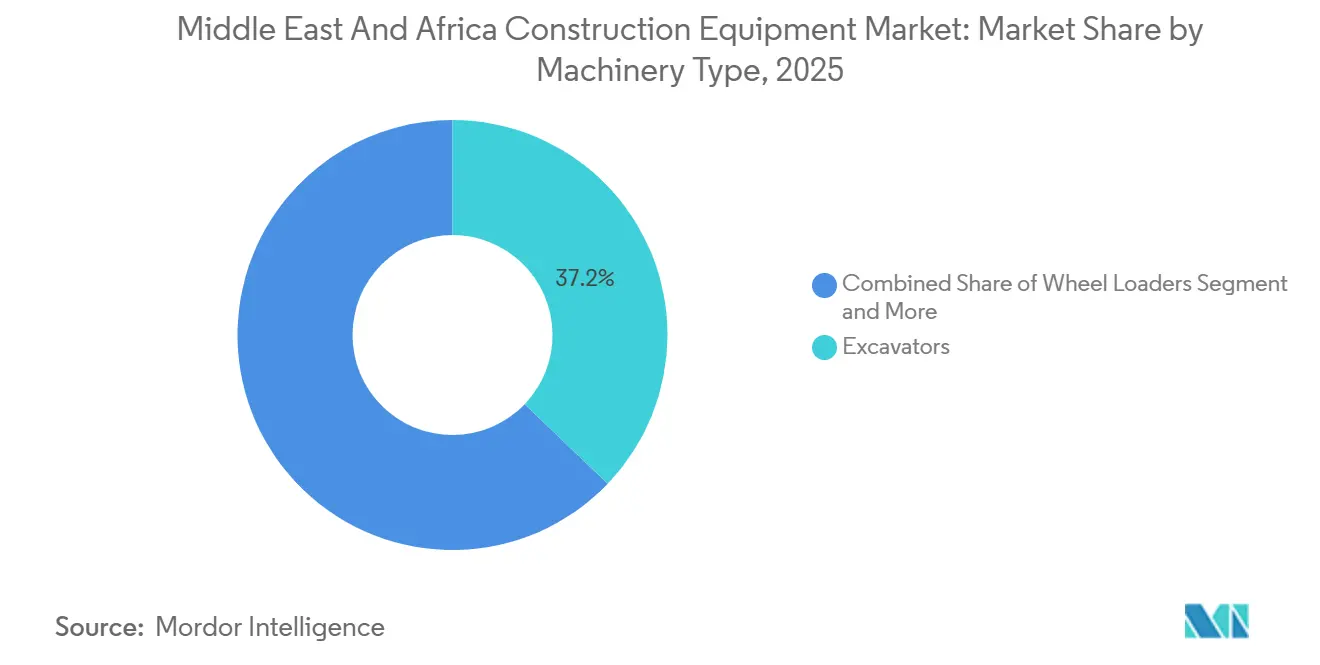

- Nach Maschinentyp führten Bagger im Jahr 2025 mit einem Umsatzanteil von 37,17 % und werden voraussichtlich bis 2031 die schnellste CAGR von 8,17 % verzeichnen, was die anhaltende Nachfrage aus Gigaprojekten und Korridorerdarbeiten widerspiegelt.

- Nach Antriebsart hielten Dieselplattformen 77,28 % des Umsatzes im Jahr 2025, während elektrische und hybride Varianten mit einer CAGR von 7,91 % wachsen, gestützt durch Null-Emissions-Mandate auf Baustellen in NEOM und Masdar City.

- Nach Leistungsabgabe entfielen auf Maschinen mit bis zu 100 PS 44,28 % der Nachfrage im Jahr 2025, und dieses Segment verzeichnet mit einer CAGR von 8,13 % auch das schnellste Wachstum, da der afrikanische Stadtteile-Wohnungsbau Kompaktlader bevorzugt.

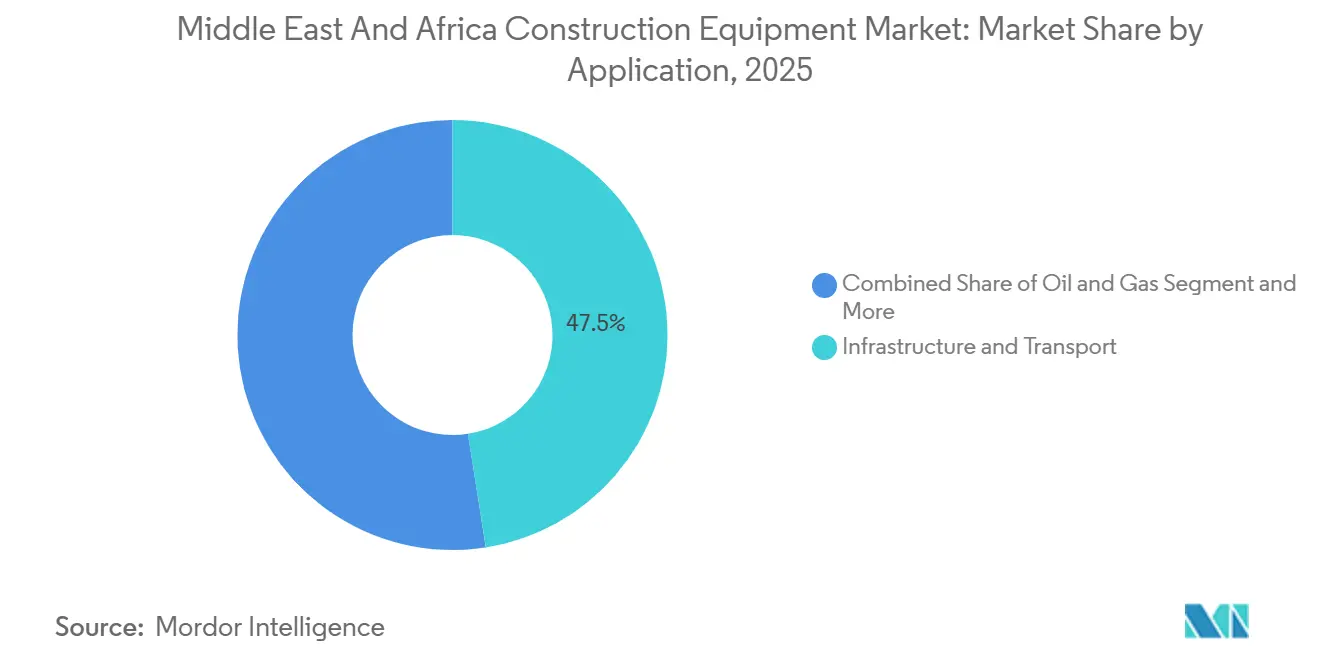

- Nach Anwendung entfielen auf Infrastruktur und Verkehr 47,53 % des Umsatzes im Jahr 2025, während der Öl- und Gassektor bis 2031 mit einer CAGR von 8,06 % wachsen soll, gestützt durch Raffinerie- und Petrochemiemegaprojekte in Kuwait und Oman.

- Nach Endnutzer entfielen auf Auftragnehmer 48,74 % der Ausgaben im Jahr 2025, während Baumaschinenverleihunternehmen voraussichtlich die höchste CAGR von 8,9 % verzeichnen werden, da kapitalleichte Modelle im gesamten Golf an Bedeutung gewinnen.

- Nach Geografie entfielen auf Saudi-Arabien 27,63 % des regionalen Umsatzes im Jahr 2025. Katar soll jedoch das am schnellsten wachsende Land sein, mit einer CAGR von 8,15 %, angetrieben durch Lusail City und Erweiterungen der Doha Metro.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Baumaschinen im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pipeline der GCC-Gigaprojekte | +2.1% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Oman, Bahrain | Mittelfristig (2–4 Jahre) |

| Regionaler Wandel vom Eigentum zur Vermietung | +1.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Schnelle städtische Wohnbauprogramme in ganz Afrika | +1.5% | Ägypten, Nigeria, Kenia, Südafrika, Äthiopien | Langfristig (≥ 4 Jahre) |

| Bedarf an Ausrüstung für den Abbau von Batteriemineralien | +1.4% | Demokratische Republik Kongo, Simbabwe, Namibia, Sambia | Langfristig (≥ 4 Jahre) |

| Lokale Inhaltsvorschriften fördern OEM-Gemeinschaftsunternehmen für die Montage | +1.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Oman | Mittelfristig (2–4 Jahre) |

| Übernahme von Telematik als Dienstleistung | +0.9% | GCC-Wüsten, nordafrikanische Bergbaugürtel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Pipeline der GCC-Gigaprojekte beschleunigt die Nachfrage nach Baumaschinen

Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar und Oman haben mehrjährige Transport- und Tourismuskorridore vorab genehmigt, die zwischen 2025 und 2030 gemeinsam mehr Bagger, Radlader und Krane benötigen [1]"Nationales Gigaprojekt-Portfolio,", Saudisches Ministerium für Investitionen, invest.sa. Festgelegte Haushaltsmittel schützen diese Projekte vor saisonalen Schwankungen der Rohölpreise und verbessern dadurch die Planbarkeit der Auftragsbücher der Händler. An Wüstenstandorten, wo die Umgebungstemperaturen einen kritischen Schwellenwert überschreiten, sind OEMs verpflichtet, verstärkte Kühlsysteme bereitzustellen. Darüber hinaus schreiben Ausschreibungsunterlagen nun ISO-9001-Verfahren für Mietflotten vor. Hafenerweiterungen in Duqm und Hamad werden voraussichtlich eine erhebliche Nachfrage nach Knickgelenkdumpern erzeugen und die Nachfrage über herkömmliche Öl- und Gaszyklen hinaus ausdehnen. Zusammen stärken diese Verträge die langfristige Planbarkeit für den Baumaschinenmarkt im Nahen Osten und Afrika.

Regionaler Wandel vom Eigentum zu Mietmodellen

Die Vermietungsdurchdringung stieg erheblich, da Auftragnehmer versuchten, Leerstand von Maschinen bei Ölpreisschwankungen zu vermeiden. Der größte Vermieter in Saudi-Arabien erweiterte seine Flotte durch die Hinzufügung elektrischer und hybrider Einheiten und richtete sich damit an der Förderung emissionsfreier Zonen aus. Unterdessen stellte ein führendes Meeresunternehmen in den Vereinigten Arabischen Emiraten einen erheblichen Teil seiner Beschaffung auf Mietverträge um und erzielte eine deutliche Reduzierung der Gesamtbetriebskosten. In Südafrika leasen Ingenieurbüros nun Kompaktlader, um Währungsschwankungen zu bewältigen. Für die Zukunft wird ein stetiges Wachstum der Mieteinnahmen in Katar prognostiziert. Als Reaktion auf diese Marktdynamik führen OEMs Pay-per-Use-Programme ein, betonen Verfügbarkeitsgarantien und positionieren die Servicequalität als wichtigstes Differenzierungsmerkmal in der Baumaschinenlandschaft des Nahen Ostens und Afrikas.

Schnelle städtische Wohnbauprogramme in ganz Afrika

Ägypten, Kenia, Nigeria, Südafrika und Äthiopien haben ehrgeizige Wohnbauziele gesetzt, die jeweils auf mehrere Millionen Einheiten abzielen. Diese Ziele legen einen besonderen Schwerpunkt auf Kompaktbagger und Baggerlader, insbesondere solche unter 100 PS. Angesichts der Herausforderungen durch enge Stadtstraßen, unzuverlässige Netzstromversorgung und Sensibilität gegenüber Kraftstoffkosten besteht eine ausgeprägte Präferenz für kraftstoffeffiziente Maschinen. In Äthiopien haben Finanzierungsverzögerungen zu weniger geplanten Baubeginnen geführt. Die übergeordneten Ziele deuten jedoch weiterhin auf eine robuste Nachfrage nach Maschinen bis weit in das nächste Jahrzehnt hin. Darüber hinaus entspricht Kompaktausrüstung nicht nur den staatlichen Beschäftigungszielen – sie schafft mehr Arbeitsplätze pro ausgegebenem Dollar –, sondern stärkt auch den Stückabsatz im Baumaschinenmarkt im Nahen Osten und Afrika.

Lokale Inhaltsvorschriften treiben OEM-Gemeinschaftsunternehmen für lokale Montagelinien an

Saudi-Arabiens IKTVA und die ICV-Programme der Vereinigten Arabischen Emirate schreiben vor, dass Lieferanten lokale Wertschöpfungsbeiträge in bestimmten Prozentsätzen erzielen. Um sich für öffentliche Ausschreibungen zu qualifizieren, montieren globale OEMs nun Grader, Fahrerhäuser und Hydraulikzylinder in Dammam und Jebel Ali. Ein chinesisches Unternehmen eröffnete ein Werk in Riad, das einen erheblichen Anteil an saudischem Stahl verwendet. Dieser strategische Schritt ermöglichte es ihnen, Importe zu unterbieten und einen erheblichen Auftrag für die Rote-Meer-Logistik zu sichern. Während diese Vorschriften den Wissenstransfer fördern, stellen sie kleine Komponentenlieferanten vor Herausforderungen bei der Erlangung der ISO-14001-Zertifizierung[2]"ISO 9001 bei der Vermietung von Baumaschinen,", ISO-Sekretariat, iso.org. Diese Schwierigkeiten führen zu Engpässen in der Lieferkette und können Lieferungen auf den Baumaschinenmärkten im Nahen Osten und Afrika verzögern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ölpreiszyklizität | -1.9% | GCC-Kernländer, ölabhängige Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Politische und sicherheitsbezogene Brennpunkte hemmen die Projektdurchführung | -1.4% | Subsahara-Afrika, Konfliktgebiete | Mittelfristig (2–4 Jahre) |

| Hafenstaus verzögern den Fluss kritischer Ersatzteile | -0.8% | Wichtige Häfen: Durban, Chittagong, Rotes-Meer-Routen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Technikern | -0.6% | Weltweit, akut im GCC und im städtischen Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreiszyklizität verzögert Investitionsentscheidungen

In den letzten Monaten erlitt die saudische Nicht-Öl-Ausgaben einen Rückschlag und sanken stark, als die Brent-Preise fielen. In der Folge verzögerte Kuwait Ausschreibungen im Wert eines erheblichen Betrags, während Nigeria seinen Infrastrukturhaushalt um einen nennenswerten Prozentsatz kürzte. Auch Angola machte Schlagzeilen, indem es seine Upstream-Pläne kürzte und die Beschaffung von Raupenkranen für seine Logistikzentren verschob. Trotz der stärkeren Abhängigkeit der Vereinigten Arabischen Emirate und Katars von Staatsfonds entschied sich sogar Abu Dhabi, seine gemischt genutzten Hochhausprojekte zu stoppen. Als Reaktion darauf führten OEMs Leasing-to-Own-Pakete und anpassbare Mietgebühren ein, die an die Projektcashflows gebunden sind, und bieten damit einen Puffer gegen kurzfristige Umsatzrückgänge im Baumaschinenmarkt im Nahen Osten und Afrika.

Politische und sicherheitsbezogene Brennpunkte hemmen die Projektdurchführung

Im Sudan haben bewaffnete Konflikte wichtige Staudamm- und Autobahnprojekte zum Stillstand gebracht und zahlreiche Maschinen im Hafen von Port Sudan zurückgelassen, die auf Ersatzteile warten. Unterdessen haben Unruhen in Tigray, Äthiopien, die Turbineninstallationen am Großen Äthiopischen Renaissance-Staudamm verzögert. In der Demokratischen Republik Kongo haben Aufstände Bergleute dazu veranlasst, mehrere Kipplaster nach Uganda zu verlegen. Darüber hinaus sind die Sicherheitskosten für Konvois in den LNG-Operationen von Cabo Delgado gestiegen, und Projekte entlang des Lamu-Korridors in Kenia liegen erheblich hinter dem Zeitplan. Infolge dieser Konflikte sind die Versicherungsprämien für Flotten, die in der Nähe dieser Spannungsgebiete operieren, stark gestiegen. Dieser Kostenanstieg hat kleinere Auftragnehmer aus dem Markt gedrängt und zu einer Konsolidierung der Aufträge bei multinationalen Verleihunternehmen im Baumaschinenbereich im Nahen Osten und Afrika geführt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Bagger behalten ihren Vielseitigkeitsvorteil

Bagger machten 37,17 % des Umsatzes im Jahr 2025 aus und sollen bis 2031 mit 8,17 % wachsen. Dieser Anteil stellt das größte Segment des Baumaschinenmarkts im Nahen Osten und Afrika dar und spiegelt die Eignung der Maschine für Erdarbeiten, Abbruch und Pfahlgründung wider, ohne dass ein Flottenumbau erforderlich ist. Radlader stoßen aufgrund der zunehmenden Nutzung von Förderanlagen in Steinbrüchen an Wachstumsgrenzen. Während Raupenkrane den Hochhausmarkt bedienen, nehmen sie eine Nische ein. Kompakthandler und Kompaktlader expandieren in afrikanischen Wohnsiedlungen, insbesondere in Gebieten mit engen Straßen. Motorgrader und Planiermaschinen machen einen erheblichen Teil des Marktes aus, während Fertiger, Walzen, Kipplaster und Grabenfräsen den verbleibenden Marktanteil teilen. In einem bemerkenswerten Trend gewinnen elektrifizierte Minibagger in städtischen Gebieten an Bedeutung und signalisieren eine aufkommende Elektrifizierungswelle im Baumaschinenmarkt im Nahen Osten und Afrika.

Originalhersteller (OEMs) integrieren nun Schnellwechselkupplungen, die es Baggern ermöglichen, nahtlos von Löffel auf Abbruchhammer umzurüsten. Diese Innovation führt zu erheblichen Einsparungen für Auftragnehmer, da sie mit weniger Maschinen pro Baustelle auskommen. Darüber hinaus revolutioniert drohnengestütztes Planieren den Prozess, reduziert Nachbearbeitungsgänge und senkt den Kraftstoffverbrauch. Da sich E-Commerce-Zentren in der Nähe von Flughäfen in Riad und Johannesburg entwickeln, steigt die Nachfrage nach Teleskopstaplern in der Lagerhaltung. Insgesamt stärken diese Entwicklungen die Führungsposition der Bagger sowohl beim Umsatz als auch beim sich wandelnden Marktanteil für Baumaschinen im Nahen Osten und Afrika.

Nach Antriebsart: Diesel hält stand, Hybride gewinnen

Dieselantrieb behielt 77,28 % des Umsatzes im Jahr 2025, einen dominanten Anteil am Baumaschinenmarkt im Nahen Osten und Afrika, aufgrund seiner großen Reichweite und schnellen Betankung. Elektrische und hybride Varianten wachsen mit 7,91 %, unterstützt durch Null-Emissions-Mandate auf Baustellen. Hydraulikantriebe, die für Abbruch- und Sortieraufgaben bevorzugt werden, beanspruchen einen erheblichen Marktanteil. Während Elektrobagger aufgrund von Batterielaufzeitbeschränkungen in der Nähe von Ladestationen mit begrenzten Schichtdauern zu kämpfen haben, senken Hybridlader die Kraftstoffkosten, ohne sich um Reichweitenbeschränkungen sorgen zu müssen. Wasserstoffprototypen werden noch erprobt, wobei Pilot-Tankstellen derzeit ausschließlich auf Südafrikas Durban-Korridor beschränkt sind.

Mietflotten ändern ihre Preisstrategie für Elektromaschinen und berechnen nun nach verbrauchten Kilowattstunden statt nach herkömmlichen Motorstunden, wodurch die Kosten enger an den Energieverbrauch gekoppelt werden. Im Rahmen von Initiativen für mehr Nachhaltigkeit bieten GCC-Ausschreibungen nun Bewertungspunkte für Hybrid- oder Elektroantriebe gemäß ISO-14001-Compliance-Klauseln an und lenken Auftragnehmer subtil in Richtung saubererer Flotten. Mit dem Ausbau der Ladenetze entlang der Golfautobahnen wird die Dominanz des Diesels voraussichtlich abnehmen. Es wird jedoch erwartet, dass er einen erheblichen Anteil am Baumaschinenmarkt im Nahen Osten und Afrika behält.

Nach Leistungsabgabe: Kompaktklassen dominieren

Maschinen mit bis zu 100 PS hielten im Jahr 2025 einen Anteil von 44,28 % und werden bis 2031 eine CAGR von 8,13 % verzeichnen, das schnellste Wachstum innerhalb des Marktanteils für Baumaschinen im Nahen Osten und Afrika. Mittelklasse-PS-Einheiten werden überwiegend in U-Bahn- und Schienenbauprojekten eingesetzt, wo Agilität Vorrang vor reiner Leistung hat. Im Bergbau- und Steinbruchsektor werden Einheiten mit höherer PS-Zahl eingesetzt, während die größten Einheiten hauptsächlich im Tagebau verwendet werden. Käufer tendieren zunehmend zu Kompaktausrüstung für Wohnbauprojekte in Stadtteilen, wo ein einziger Baggerlader effizient graben, laden und planieren kann, dank seiner einfacheren Hydraulik und höheren Verfügbarkeit.

Fortschritte bei kabellosen Werkzeugbatterien ermöglichen es Kompaktladern nun, eine vollständige Schicht zu arbeiten, mit dem zusätzlichen Vorteil einer schnellen Mittagsaufladung. Kommunen bevorzugen diese Kompaktlader, da sie die nächtlichen Lärmvorschriften und die Tagesemissionsstandards einhalten. Andererseits verzeichneten Ultraschwere Lader nach einem erheblichen Rückgang der Lithiumcarbonat-Preise, der die Eröffnung neuer Gruben verschob, nur Ersatzkäufe. Dennoch verlangen diese Minen weiterhin Lebenszyklusüberholungsdienstleistungen und stärken damit den Teileerlös im oberen Segment des Baumaschinenmarkts im Nahen Osten und Afrika.

Nach Anwendung: Infrastrukturführerschaft trifft auf Wachstum im Öl- und Gassektor

Infrastruktur und Verkehr machten 47,53 % des Umsatzes im Jahr 2025 aus, den bedeutendsten Anteil am Baumaschinenmarkt im Nahen Osten und Afrika. Öl und Gas wachsen am schnellsten mit einer CAGR von 8,06 %, da Raffinerie- und Petrochemiezentren in Kuwait, Oman und Nigeria expandieren. Der Bergbau hielt den größten Anteil, gefolgt von Gewerbebauten, Wohnbauten und Industrieprojekten. GCC-Haushalte haben einen erheblichen Teil für Verkehr, Versorgungseinrichtungen und öffentliche Einrichtungen bereitgestellt und sorgen so für eine stetige Nachfrage nach Maschinen, selbst bei Pausen in privaten Projekten.

Während enge regionale Kreditbedingungen die Kreditkosten erhöhten und die Initiierung von Bürotürmen dämpften, spürten Straßen- und Schienenkorridore, die durch Staatsfonds gedeckt sind, kaum Auswirkungen. Batteriemineralminen, die preissensibel sind, beginnen Expansionszyklen nur, wenn die Lithiumcarbonat-Preise günstig bleiben. Diese Sensibilität macht Bestellungen unregelmäßiger als Infrastrukturpakete auf den Baumaschinenmärkten im Nahen Osten und Afrika.

Nach Endnutzer: Auftragnehmer behalten die Marktführerschaft

Auftragnehmer machten 48,74 % des Zielmarkts für Ausgaben im Jahr 2025 aus und sollen mit einer CAGR von 8,11 % wachsen, was den Schwenk zur Vermietung widerspiegelt, der den Bilanzdruck verringert. Verleihunternehmen, die Dienstleistungen und Telematik in Verfügbarkeitsgarantien bündeln, machten einen erheblichen Anteil der Käufe aus. Staatliche Stellen, die langlebige öffentliche Güter sichern, folgten mit einem nennenswerten Anteil. Bergbauunternehmen, die sich auf Ultraschwere Bagger und Muldenkipper konzentrieren, erfassten einen kleineren Anteil. Pay-per-Use-Pläne, die pro Betriebsstunde berechnet werden, stehen nun in starkem Wettbewerb mit den hohen Preisschildern für Bagger und treiben Auftragnehmer zu flexibleren Finanzierungsoptionen.

In Nigeria und Angola verlangsamte sich die sekundäre öffentliche Beschaffung, als die Öleinnahmen sanken, was die Behörden dazu veranlasste, die Nutzungsdauer über die standardmäßigen Motorstunden hinaus zu verlängern. Unterdessen tendieren Gigaprojekt-Auftragnehmer in NEOM zu variablen Mietpreisen, die an Projektmeilensteine gebunden sind, ein Trend, der auf den Baumaschinenmärkten im Nahen Osten und Afrika an Bedeutung gewinnt.

Geografische Analyse

Saudi-Arabien machte 27,63 % des Umsatzes im Jahr 2025 aus, gestützt durch Ausgaben des Public Investment Fund für NEOM, das Rote-Meer-Projekt und Qiddiya. Lokale Inhaltsvorschriften haben XCMG und SANY dazu veranlasst, Montageoperationen in Riad und Dschidda aufzunehmen, wodurch die Importpreise erheblich gesenkt wurden. Die Vereinigten Arabischen Emirate hielten 19 %, gestützt durch das 150-Milliarden-USD-Programm „We the UAE 2031”, das die Etihad Rail erweitert und die Flughäfen Abu Dhabi und Dubai ausbaut. Katar wächst am schnellsten mit einer CAGR von 8,15 %, angetrieben durch den Ausbau von Lusail City, Erweiterungen der Doha Metro und Hamad Port Phase II.

Oman, das die Transportkorridore von Vision 2040 und den Petrochemie-Hub Duqm nutzt, sicherte sich einen nennenswerten Marktanteil, wobei der Hub erhebliche Ausrüstung benötigt. Kuwait und Bahrain konzentrieren ihre Bemühungen auf Wassernetze und Wohnsiedlungen. Südafrika beansprucht einen erheblichen Marktanteil und balanciert seine Investitionen zwischen Bergbau und Autobahnausbau. Der verbleibende Anteil verteilt sich auf Ägypten, Nigeria, Kenia, Äthiopien und mehrere andere Länder. Während politische Unruhen im Sudan, im östlichen Demokratischen Republik Kongo und im nördlichen Mosambik zu einem Aufschub von Investitionsausgaben führten, haben schnelle Wohnbauprogramme in Ägypten und Nigeria den stetigen Absatz von Kompaktausrüstung gestärkt.

Saudi-Arabiens ehrgeizige Gigaprojekte profitieren von mehrjährigen Haushaltssperren, die einen Puffer gegen Marktschwankungen bieten. Kommunale Straßenprojekte bleiben jedoch empfindlich gegenüber Rohölpreisschwankungen, wie ein Rückgang der Investitionsausgaben beim Fallen der Brent-Rohölpreise verdeutlicht. In den Vereinigten Arabischen Emiraten beschleunigen In-Country-Value-Vorschriften den Wissenstransfer, verursachen aber auch eine Fragmentierung der Lieferkette, da kleinere Lieferanten um die ISO-9001-Akkreditierung kämpfen. In Südafrika wird die Bergbaunachfrage durch Rohstoffpreistrends beeinflusst, was einige große Akteure dazu veranlasst hat, Flottenexpansionspläne auf Eis zu legen. Dennoch schreitet die Übernahme von Wüstentelematik voran und sichert die Nachmarkterlöse im Baumaschinenmarkt im Nahen Osten und Afrika.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Caterpillar, Komatsu und Volvo beanspruchen gemeinsam einen erheblichen Anteil, während chinesische Wettbewerber XCMG, SANY und Zoomlion, die kostenorientierte Gemeinschaftsunternehmen nutzen, einen nennenswerten Anteil halten. Verleihunternehmen wie Al-Bahar und Kanoo Machinery erwerben nun Servicedepots und Teilezentren, um eine höhere Verfügbarkeit zu erzielen. Es gibt eine wachsende Chance im Bereich elektrischer und hybrider Kompaktausrüstung für Stadtteile-Entwicklungen, doch keine Marke hat sich bisher daran gewagt, ein Ladenetz in Subsahara-Afrika aufzubauen.

Technologie ist die treibende Kraft. Cat Connect hat die Ausfallzeiten von Maschinen im Golf erheblich reduziert, während Komatsus Smart Construction bemerkenswerte Reduzierungen der Baggerzyklen bei katarischen Projekten erzielt hat. Bobcat und JCB haben traditionelle Akteure durch die Einführung modularer Anbaugeräte aufgemischt, die es einem einzigen Kompaktlader ermöglichen, die Aufgaben mehrerer spezialisierter Einheiten zu übernehmen, was zu erheblichen Reduzierungen der Flottenkosten führt. Compliance-Herausforderungen nehmen zu: Quoten wie IKTVA und ICV schreiben die lokale Montage für OEMs vor, doch viele regionale Lieferanten verfügen nicht über die ISO-14001-Zertifizierung, was zu Verzögerungen bei Genehmigungen führt. Unterdessen läuten autonome Transportnachrüstungen von Hexagon und Trimble eine neue Ära des Wettbewerbs im Baumaschinenmarkt im Nahen Osten und Afrika ein und versprechen erheblich reduzierte Arbeitskosten in abgelegenen Bergbauoperationen[3] "Leistung autonomer Transportnachrüstungen,", Hexagon Mining, hexagonmining.com.

Marktführer der Baumaschinenbranche im Nahen Osten und Afrika

Caterpillar Inc.

Komatsu Ltd.

Volvo AB (Volvo CE)

CNH Industrial (Case CE)

Liebherr Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Bei einer Einführungsveranstaltung in Maskat stellte Oasis Trading, der autorisierte CAT-Händler in Oman, den neuen CAT 345 Hydraulikbagger vor. Die Veranstaltung hob die fortschrittlichen Merkmale des Baggers hervor, darunter verbesserte Kraftstoffeffizienz, gesteigerte Produktivität und modernste Technologie, die darauf ausgelegt ist, die Leistung in anspruchsvollen Bauumgebungen zu optimieren. Branchenfachleute und Interessenvertreter nahmen an der Veranstaltung teil und betonten die Bedeutung dieser Ergänzung für den Baumaschinenmarkt in Oman.

- Januar 2025: Weir Group gründete ein Gemeinschaftsunternehmen mit Olayan, um Service und Montage für Hochdruckmahlwalzen zu lokalisieren, die auf den 75-Milliarden-USD-Bergbausektor Saudi-Arabiens abzielen.

Berichtsumfang des Markts für Baumaschinen im Nahen Osten und Afrika

Der Marktbericht für Baumaschinen im Nahen Osten und Afrika ist segmentiert nach Maschinentyp (Bagger, Radlader und weitere), Antriebsart (Diesel/Verbrennungsmotor und weitere), Leistungsabgabe (bis einschließlich 100 PS und weitere), Anwendung (Infrastruktur & Verkehr, Öl & Gas und weitere), Endnutzer (Auftragnehmer und weitere) sowie Geografie. Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Bagger |

| Radlader |

| Raupenkrane |

| Teleskopstapler |

| Baggerlader |

| Kompaktlader und Kompaktraupenfahrzeuge |

| Motorgrader |

| Planiermaschinen und Raupenfahrzeuge |

| Asphaltfertiger und Straßenwalzen |

| Knickgelenkdumper |

| Grabenfräsen und Sonstiges |

| Diesel / Verbrennungsmotor |

| Elektrisch und Hybrid |

| Hydraulisch |

| Bis einschließlich 100 PS |

| 101–200 PS |

| 201–400 PS |

| Mehr als 400 PS |

| Infrastruktur und Verkehr |

| Öl und Gas |

| Bergbau und Steinbruch |

| Gewerbebauten |

| Wohnbauten |

| Industrie und Fertigung |

| Auftragnehmer |

| Baumaschinenverleihunternehmen |

| Staat und Kommunen |

| Bergbauunternehmen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Oman |

| Kuwait |

| Bahrain |

| Südafrika |

| Übriger Naher Osten und Afrika |

| Nach Maschinentyp | Bagger |

| Radlader | |

| Raupenkrane | |

| Teleskopstapler | |

| Baggerlader | |

| Kompaktlader und Kompaktraupenfahrzeuge | |

| Motorgrader | |

| Planiermaschinen und Raupenfahrzeuge | |

| Asphaltfertiger und Straßenwalzen | |

| Knickgelenkdumper | |

| Grabenfräsen und Sonstiges | |

| Nach Antriebsart | Diesel / Verbrennungsmotor |

| Elektrisch und Hybrid | |

| Hydraulisch | |

| Nach Leistungsabgabe | Bis einschließlich 100 PS |

| 101–200 PS | |

| 201–400 PS | |

| Mehr als 400 PS | |

| Nach Anwendung | Infrastruktur und Verkehr |

| Öl und Gas | |

| Bergbau und Steinbruch | |

| Gewerbebauten | |

| Wohnbauten | |

| Industrie und Fertigung | |

| Nach Endnutzer | Auftragnehmer |

| Baumaschinenverleihunternehmen | |

| Staat und Kommunen | |

| Bergbauunternehmen | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Oman | |

| Kuwait | |

| Bahrain | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Baumaschinen im Markt für Baumaschinen im Nahen Osten und Afrika?

Der Markt soll von 9,00 Milliarden USD im Jahr 2026 auf 13,13 Milliarden USD bis 2031 steigen, was einer CAGR von 7,8 % entspricht.

Welcher Maschinentyp verkauft die meisten Einheiten?

Bagger führen mit einem Umsatzanteil von 37,17 % im Jahr 2025, unterstützt durch ihre multifunktionalen hydraulischen Anbaugeräte.

Welches Land verzeichnet das schnellste Wachstum bei den Ausgaben für Baumaschinen?

Katar verzeichnet die schnellste Expansion mit einer CAGR von 8,15 % bis 2031, gestützt durch Lusail City und Metroerweiterungen.

Wie groß ist die Chance im Bereich Kompaktausrüstung?

Maschinen mit bis zu 100 PS halten bereits 44,28 % des Umsatzes im Jahr 2025 und sollen mit einer CAGR von 8,13 % wachsen, angetrieben durch afrikanische Wohnbauprogramme.

Seite zuletzt aktualisiert am: