Videostreaming-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

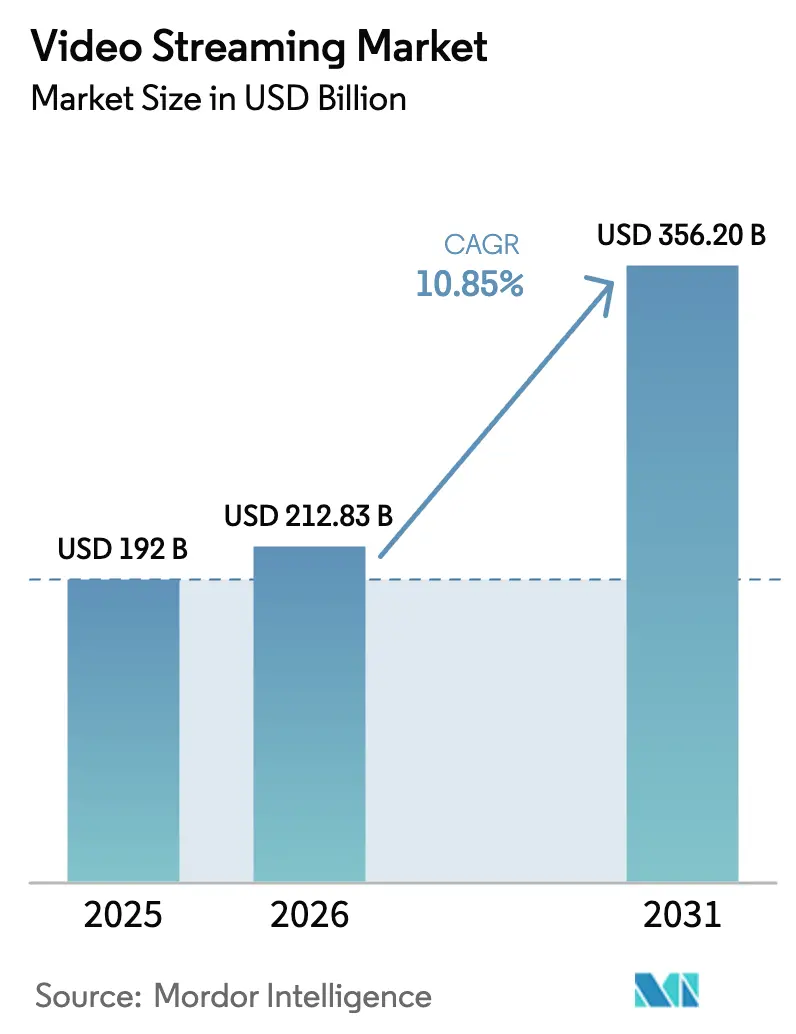

| Marktgröße (2026) | 212.83 Milliarden US-Dollar |

| Marktgröße (2031) | 356.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.85% CAGR |

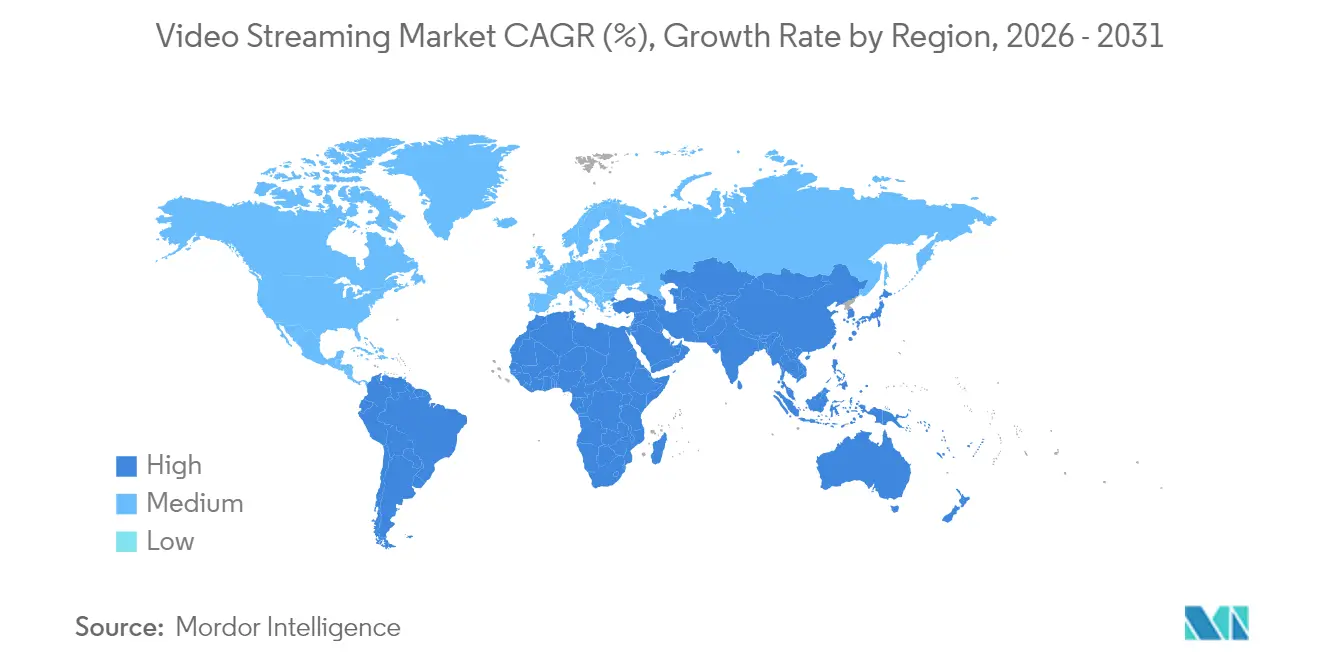

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Videostreaming-Marktanalyse von Mordor Intelligence

Die Videostreaming-Marktgröße im Jahr 2026 wird auf 212,83 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 192,0 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 356,2 Milliarden USD zeigen, mit einem Wachstum von 10,85 % CAGR über den Zeitraum 2026–2031. Das Wachstum wurde durch den raschen Ausbau von Hochgeschwindigkeits-Breitband und 5G, den Einsatz KI-gesteuerter Empfehlungsmaschinen zur Steigerung der Zuschauerbindung sowie den Direct-to-Consumer-Vorstoß von Studios angetrieben, die bisher auf Drittanbieter-Distributoren angewiesen waren. Die Wettbewerbsintensität nahm zu, da führende Plattformen ihre Inhaltsbudgets erhöhten und gleichzeitig Effizienz durch Cloud-native Arbeitsabläufe anstrebten, während kleinere Dienste auf Nischenprogramme und Aggregationspartnerschaften setzten. Live-Sportrechte, mehrsprachige Bibliotheken und latenzarme Bereitstellung kristallisierten sich als entscheidende Differenzierungsmerkmale heraus, insbesondere in Regionen, in denen Erstnutzer das herkömmliche Fernsehen übersprangen. Die regulatorische Aufmerksamkeit hinsichtlich CO₂-Emissionen und Piraterie erhöhte die Betriebskomplexität, doch Innovationen wie KI-gestütztes Synchronisieren und 5G-Multicast wiesen auf neue Monetarisierungspfade hin, die den Videostreaming-Markt auf einem soliden Expansionskurs halten werden.

Wichtigste Erkenntnisse des Berichts

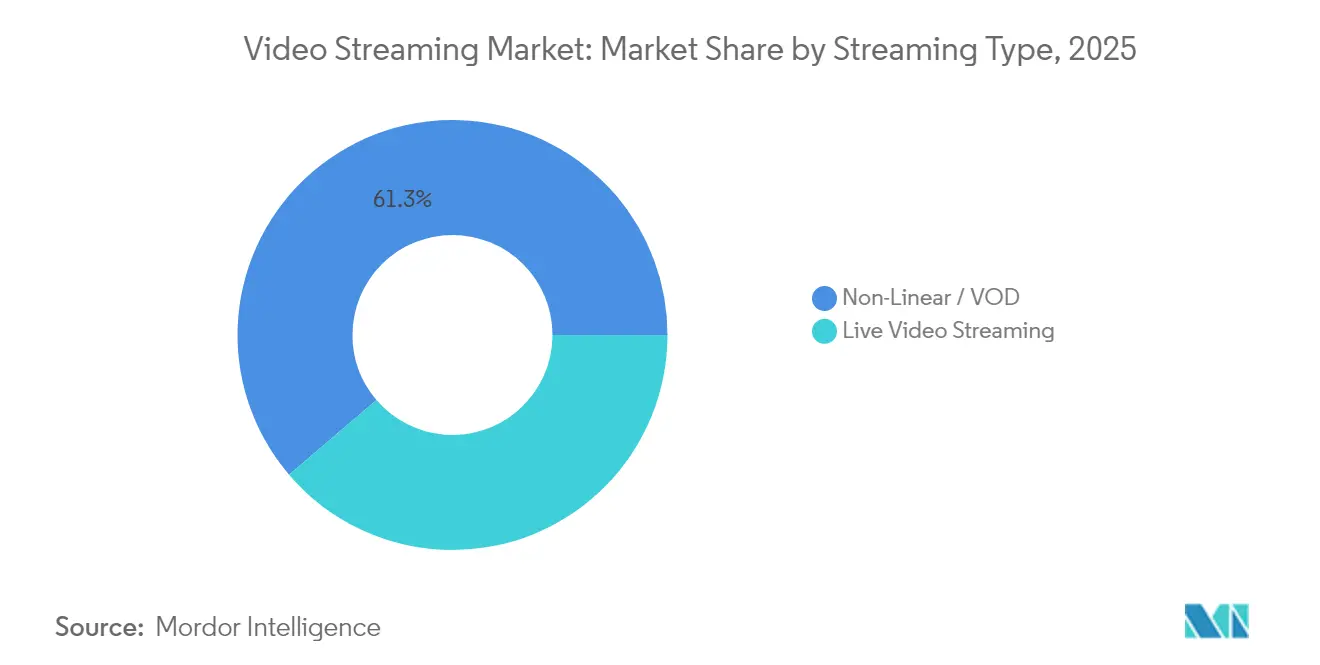

- Nach Streaming-Typ dominierte Nicht-lineares/VOD-Streaming mit 61,25 % des Videostreaming-Marktanteils im Jahr 2025; Live-Streaming wird voraussichtlich bis 2031 mit einer CAGR von 14,4 % wachsen.

- Nach Komponente führte Software mit einem Umsatzanteil von 59,15 % im Jahr 2025, während Dienstleistungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 16,1 % wachsen werden.

- Nach Lösungen hielten OTT-Plattformen 56,20 % des Umsatzes im Jahr 2025, während Internet-Protokoll-Fernsehen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 13,1 % wachsen wird.

- Nach Plattform erzielten Smartphones und Tablets 43,85 % des Umsatzes im Jahr 2025; Smart-TVs sollen bis 2031 mit einer CAGR von 11,9 % wachsen.

- Nach Erlösmodell dominierte SVOD mit einem Anteil von 69,20 % im Jahr 2025, während das AVOD/FAST-Modell mit einer CAGR von 14,7 % das schnellste Wachstum verzeichnet.

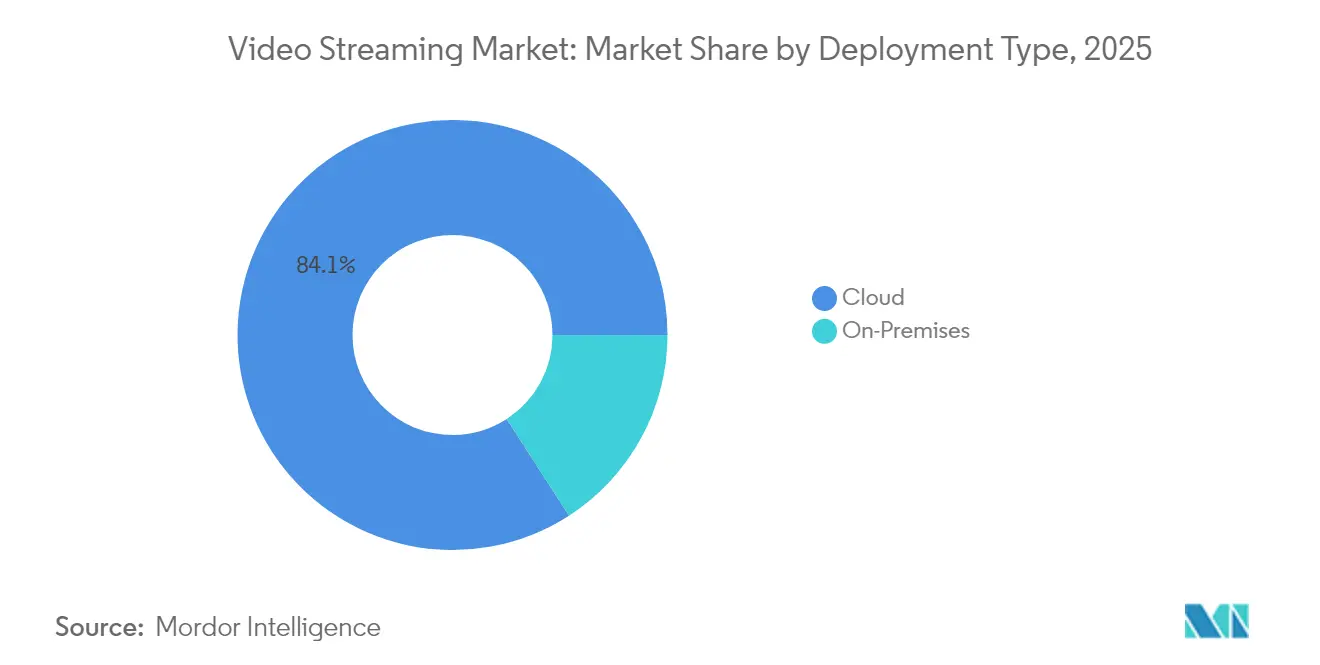

- Nach Bereitstellungstyp entfiel die Cloud-Bereitstellung auf 84,12 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 17,7 % wachsen.

- Nach Endnutzer erwirtschafteten Verbraucherdienste 75,75 % des Umsatzes im Jahr 2025, während Unternehmens-Streaming mit einer CAGR von 12,5 % wächst.

- Nach Geografie führte Nordamerika mit einem Anteil von 41,85 % im Jahr 2025, wobei Asien-Pazifik mit einer CAGR von 16,8 % bis 2031 das höchste regionale Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Videostreaming-Markttrends und Einblicke

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochgeschwindigkeits-Internetdurchdringung | +4.4% | Global mit ausgeprägtem Effekt im aufstrebenden Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beliebtheit von Live-Sport- und Veranstaltungs-Streaming | +2.8% | Nordamerika und Europa, zunehmend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Smart-TVs und verbundenen OTT-Geräten | +2.2% | Global, höchste Durchdringung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-gestütztes lokalisiertes Synchronisieren | +1.7% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zero-Rating von OTT-Daten durch Telekommunikationsanbieter | +1.1% | Indien, Indonesien, Nigeria, Südafrika, Brasilien | Mittelfristig (2–4 Jahre) |

| 5G-Multicast für Übertragungen aus dem Stadion | +0.8% | Vereinigte Staaten, Europa, Südkorea, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verfügbarkeit von Hochgeschwindigkeits-Internetverbindungen

Der Rollout von Glasfaser und 5G hob die Obergrenze für bitratenintensive Dienste erheblich an und schuf eine stärkere Ausgangsbasis für den Videostreaming-Markt. Bis 2025 waren mehr als 2,8 Milliarden 5G-Abonnements in Betrieb, und der drahtlose Festnetzanschluss (Fixed Wireless Access) fügte in den Vereinigten Staaten vierteljährlich mehrere Hunderttausend Haushalte hinzu [1]Broadband Search, „5G Home Internet Statistics: Adoption, Trends, and Coverage,” broadbandsearch.net. Betreiber in Indien und Indonesien führten kostengünstige 5G-Datenpakete ein, die wichtige Streaming-Apps priorisierten und Erstnutzer direkt in Premium-Inhalts-Ökosysteme zogen. Parallel dazu steigerten Campus-weite WLAN-6-Upgrades in Lateinamerika den nachhaltigen 4K-Durchsatz, was lokalen Sendern die Einführung begleitender Streaming-Dienste ermöglichte, die den Sicherheitsanforderungen der Studios entsprachen. Cloud-Plattformen verzeichneten zweistellige Datenverkehrsspitzen bei jedem regionalen Geschwindigkeitsupgrade, was bestätigte, dass Bandbreite das primäre Schwungrad für die Expansion der Abonnement- und Werbeerlöse bleibt.

Zunehmende Beliebtheit von Live-Sport- und Veranstaltungs-Streaming

Live-Sport wechselte 2025 rasch vom Kabelfernsehen ins Internet, da Topligen digitale Erstpakete verkauften. Eine Hub-Studie zeigte, dass 69 % der Fans Spiele auf Streaming-Diensten verfolgten, womit lineares Fernsehen erstmals übertroffen wurde. Rechtegeschäfte mit der NFL, NBA, La Liga und der IPL führten zu nächtlichen Spitzen bei gleichzeitigen Streams und zwangen die Netzwerke, latenzarme Übertragungspfade und Echtzeit-Werbeeinbindung zu verfeinern. Jüngere Zuschauer unter 35 Jahren trieben fast die Hälfte aller neuen Sportabonnements an, was aggressive Gebote von Plattformen bestätigte, die Live-Feeds mit interaktiven Statistik-Overlays koppeln. Werbetreibende folgten und verschoben Markenbudgets hin zu Mid-Roll- und dynamischen Banner-Formaten, die in Live-Streams eingebettet sind, was die CPMs im Vergleich zu allgemeinen Unterhaltungsinhalten anhob.

Verbreitung von Smart-TVs und vernetzten OTT-Geräten

Die Auslieferungen von Smart-TVs überschritten eine kumulative Schwelle, bei der zwei Drittel der Haushaltsfernsehgeräte 2023 native 4K-Wiedergabe unterstützten, und die HEVC-Dekodierung erreichte 2025 universelle Unterstützung. Gerätehersteller installierten wichtige Apps vor und vereinfachten das Onboarding durch Single-Sign-On, wodurch die Reibung beseitigt wurde, die einst mit HDMI-Dongles verbunden war. Samsung und LG integrierten Sprachsuche, und Roku OS führte plattformübergreifende Merklisten ein, die Live-Ereignisse neben On-Demand-Titeln anzeigten. Dieser Wohnzimmer-Wandel motivierte Verlage dazu, Premium-Kataloge in HDR und räumlichem Audio zu kodieren – Maßnahmen, die die durchschnittliche Wiedergabezeit erhöhten und den Videostreaming-Markt auf einem stetigen Aufwärtstrend hielten.

KI-gesteuertes lokalisiertes Synchronisieren erschließt nicht-englischsprachige Zielgruppen

Fortschritte bei der automatischen Spracherkennung und der neuronalen Text-zu-Sprache-Synthese ermöglichten nahezu in Echtzeit ablaufende Synchronisierungsarbeitsabläufe, die die Sprecherkadenz beibehielten und gleichzeitig Sprachen austauschten. Amazon erprobte Anfang 2025 die Übersetzung vom Englischen ins Lateinamerikanische Spanisch für ausgewählte Eigenproduktionen auf Prime Video. Unabhängige Lösungsanbieter boten bald 30-Sprachen-Pakete an, die wochenlange Studioarbeit auf Cloud-Minuten reduzierten und kleinere regionale Titel für eine globale Veröffentlichung rentabel machten. Engagement-Metriken bestätigten die Investition: Lokalisierte Inhalte verzeichneten im Vergleich zu untertitelten Versionen bis zu sechsfach höhere Abschlussraten, was die strategische Bedeutung der Lokalisierung für das Abonnenten- und Werbeträgerwachstum im Videostreaming-Markt unterstrich.

Analyse der Auswirkungen der Wachstumshemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inhaltspiraterie und unbefugte Verbreitung | -2.2% | Am stärksten in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Inhaltslizenzierung | -1.7% | Global mit höchstem Druck in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Überprüfung des CO₂-Fußabdrucks | -0.9% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Fragmentierung des Codec-Standards | -0.7% | Gerätespezifisch auf globalen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inhaltspiraterie und unbefugte Verbreitung

Illegales Restreaming entzog Einnahmen, auch wenn die Durchsetzung sich verbesserte. Der Asia Video Industry Report für 2024 dokumentierte neue Sperrgesetze in Indien, Malaysia und Vietnam, die auf Piraten-IPTV-Boxen abzielten. [2]Asia Video Industry Association, „The Asia Video Industry Report 2024,” avia.org Pay-per-View-Sportinhalte blieben die am meisten raubkopierte Kategorie, was Rechteinhaber dazu veranlasste, forensische Wasserzeichen einzubetten, die jeden Account rückverfolgbar machen. Während technische Gegenmaßnahmen die gelegentliche Piraterie reduzierten, bedeutete das anhaltende Spiel von Domain-Takedowns gegenüber Spiegelseiten-Neuerscheinungen, dass kleinere Dienste ohne robuste Rechtsteams weiterhin potenzielle Abonnenten verloren, was das aggregierte Wachstumspotenzial des Videostreaming-Marktes schmälerte.

Steigende Kosten für Inhaltslizenzierung und Produktion

Globale Bietergefechte um Spitzenfranchises trieben die Budgets für Skriptserien und Live-Sport-Rechtehonorare in die Höhe. Disney+ veröffentlichte Pläne, seine Originalinhalts-Investitionen bis 2027 um 83 % auf 7,7 Milliarden USD zu erhöhen, und Amazon prognostizierte einen Anstieg um 70 % auf 6,46 Milliarden USD. Kleinere Streaming-Dienste standen vor einem unlösbaren Kalkül zwischen Nischendifferenzierung und finanzieller Disziplin. Studios verlagerten sich auf kürzere Staffeln und vereinheitlichte Produktionspipelines, um den Kostendruck zu mildern, doch die Gesamtausgaben blieben hoch, was die Margenausweitung dämpfte und einen schärferen Fokus auf Monetarisierungsinnovation erzwang.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Streaming-Typ: Live-Streaming gewinnt an Dynamik

Live-Streaming verzeichnete die schnellste Entwicklung mit einer CAGR von 14,4 % von 2026 bis 2031, da Ligen und Konzertveranstalter auf Direktvertrieb setzten. Die Videostreaming-Marktgröße für Live-Formate belief sich 2025 auf 74.420,6 Millionen USD und wird bis 2031 voraussichtlich 169,3 Milliarden USD übersteigen, was eine dramatische Skalierungskurve anzeigt. Nicht-lineares/VOD-Streaming behielt mit einem Anteil von 61,25 % im Jahr 2025 seine Dominanz, gestützt durch umfangreiche Bibliotheken und robuste Empfehlungsmaschinen, die mehr als 80 % der gesamten Wiedergaben auf führenden Diensten antrieben.

Die Live-Sportberichterstattung verwandelte Streaming-Plattformen während wichtiger Turniere in primäre Anlaufstellen und verringerte die wahrgenommene Lücke zwischen der Zuverlässigkeit von Kabelfernsehen und der Flexibilität des Online-Streamings. Echtzeit-Engagement-Tools wie alternative Kommentarspuren und In-App-Merchandise-Links erschlossen neue Einnahmequellen und verlängerten die Sitzungsdauer. In der Zwischenzeit verfeinerten On-Demand-Dienste weiterhin Komprimierungs- und Prefetching-Strategien, die Kosteneffizienz mit schärferer Bildqualität in Einklang brachten und ihre grundlegende Rolle innerhalb des breiteren Videostreaming-Marktes festigten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Nach Komponente: Dienstleistungssegment beschleunigt sich

Software-Komponenten – Player, CMS, Analyse-Schichten – machten 59,15 % des Umsatzes im Jahr 2025 aus. Verwaltete Dienste wie Multi-CDN-Orchestrierung und serverseitige Werbeeinbindung verzeichneten jedoch eine prognostizierte CAGR von 16,1 %, da Verlage hochspezialisierte Bereitstellungsaufgaben auslagerten. Kantenorientiertes Datenverkehrs-Routing gewährleistete geringe Latenz bei globalen Spitzenereignissen, was die Vorteile der Videostreaming-Marktgröße sicherte, die durch frühe Software-Einführung erzielt wurden.

Der Anstieg bei Dienstleistungen korrelierte mit der Expansion werbeunterstützter Stufen, da serverbasierte Werbeeinbindung personalisierte Werbung nahtlos in Live-Streams integrierte, ohne merkliches Puffern. Anbieter wie Akamai Technologies Inc. bewältigten Datenverkehrsspitzen von mehr als 200 Tbit/s im Jahr 2024, was die infrastrukturelle Abhängigkeit von Drittanbieter-Expertise verdeutlichte. Da Compliance- und Zugänglichkeitsregeln verschärft wurden, zogen schlüsselfertige Untertitelungs- und DRM-Dienste mittelgroße Plattformen an, die Risiken managen und sich gleichzeitig auf das Storytelling konzentrieren wollten.

Nach Lösungen: OTT dominiert, während Internet-Protokoll-Fernsehen eine Wiederbelebung erlebt

OTT behielt 2025 einen Umsatzanteil von 56,20 % dank seiner geräteunabhängigen Reichweite und direkten Abrechnung. Kontinuierliche Funktionserweiterungen – von personalisierten Profilen bis hin zu Watch-Party-Modi – erhöhten die Bindung bei Haushalten, die bereits mehrere Abonnements verwalten. Internet-Protokoll-Fernsehen erholte sich mit einer CAGR von 13,1 %, nachdem Telekommunikationsanbieter Glasfaser-bis-zum-Haus-Pakete erneuerten, die symmetrische Bandbreite garantierten und lokale Sprachpakete bündelten, was dem sich entwickelnden Videostreaming-Markt Stabilität verlieh.

Hybride Geschäftsmodelle entstanden, als Betreiber OTT-Apps in Set-Top-Boxen integrierten und so einen Einzel-Fernbedienungszugang sicherstellten, der weniger technikaffine Zuschauer ansprach. Erweiterter Multicast übertrug effizient Ultra-HD-Linearkanäle, und KI-verbesserte elektronische Programmführer machten versteckte Katalogperlen sichtbar. Kabel- und Satellitenbetreiber nutzten bestehende Sportverträge, um optionale 4K-Streams zu bündeln, was eine langfristige Marktanteilsverschiebung hin zur vollständigen IP-Bereitstellung verzögerte, aber nicht verhinderte.

Nach Plattform: Smart-TVs beschleunigen sich, während Mobilgeräte führen

Smartphones und Tablets hielten 2025 einen Umsatzanteil von 43,85 % und blieben unverzichtbar für Pendler und mobilfirst-Nutzer in Indien, Nigeria und Brasilien. Bildschirmgrößenbeschränkungen förderten episodisches Storytelling, das sich nahtlos in vertikale Werbeformate integrierte. Smart-TVs, mit einer prognostizierten CAGR von 11,9 %, gewannen an Boden, da Hersteller Streaming-Hubs in Startmenüs integrierten.

Automatische Inhaltserkennung lieferte granulare Zuschauerdaten und half Werbetreibenden, die Kampagnenfrequenz neu zu kalibrieren. Sprachassistenten vereinfachten die Inhaltssuche, und plattformübergreifende Fortsetzungspunkte stellten sicher, dass Zuschauer, die eine Serie auf einem Mobilgerät begannen, reibungslos ins Wohnzimmer wechseln konnten. Dieser symmetrische Handoff stärkte die Ökosystembindung und unterstützte den wachsenden Videostreaming-Markt.

Nach Erlösmodell: Werbewachstum stellt Abonnement-Dominanz in Frage

SVOD dominierte mit einem Anteil von 69,20 % im Jahr 2025, und die mit zahlenden Mitgliedschaften verknüpfte Videostreaming-Marktgröße übertraf weiterhin die Werbeerlöse. AVOD- und FAST-Kanäle legten jedoch mit einer CAGR von 14,7 % zu, da budgetbewusste Zuschauer Premium-Stufen gegen leicht unterbrochene Versionen eintauschten. Netflix gab an, dass mehr als die Hälfte der neuen US-amerikanischen Anmeldungen auf den werbeunterstützten Tarif entfiel, was die Preiselastizität unter Beweis stellte.

Marken nutzten reichhaltiges Targeting über demografische und verhaltensbezogene Segmente. Amazon berichtete, dass seine Werbereichweite im Jahr 2025 auf 130 Millionen monatliche US-amerikanische Zuschauer anstieg. Die CPM-Inflation mäßigte sich, da die dynamische Einblendung den Lagerbestand optimierte. Transaktionale Vermietungen blieben relevant für Early-Window-Veröffentlichungen und Nischensport, obwohl ihr aggregierter Beitrag weiterhin schrumpfte.

Nach Bereitstellungstyp: Cloud dominiert mit Boost durch Edge-Computing

Cloud-Bereitstellungen erfassten 84,12 % des Umsatzes im Jahr 2025 und verfolgen eine CAGR von 17,7 %, da Arbeitsabläufe zu containerisierten Mikrodiensten migrieren, die sich ereignisweise skalieren lassen. Der Videostreaming-Markt profitiert von nutzungsbasierten Kodierungsfarmen und Nearline-Archivierungsstufen, die die Gesamtbetriebskosten senken. Edge-Computing-Knoten brachten die Verarbeitung näher an die Zuschauer heran und verkürzten die Startverzögerung bei Live-4K-Ereignissen während der Fußballsaison 2024.

AWS berichtete, dass die für Sport-Videoarbeitslasten gestreamten Minuten zwischen 2021 und 2024 sich vervierfachten, was die elastische Architektur bestätigte. On-Premises-Infrastruktur hielt sich in Finanzdienstleistungs- und Verteidigungssektoren, die souveräne Datenpfade vorschrieben, aber ihr relativer Anteil schrumpfte, da öffentliche Cloud-Zertifizierungen Compliance-Hürden adressierten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Nach Endnutzer: Unternehmenssegment zeigt starkes Wachstum

Verbraucherdienste machten 2025 immer noch 75,75 % des Umsatzes aus, doch Unternehmensanwendungsfälle wie virtuelle Mitarbeiterversammlungen, Investorentage und Schulungssitzungen verzeichneten eine CAGR-Prognose von 12,5 %. Interne Veranstaltungen profitierten von SAML-basierter Zugriffskontrolle, die sicherstellte, dass vertrauliche Präsentationen hinter Unternehmens-Firewalls blieben und gleichzeitig dieselben adaptiven Bitraten-Stacks nutzten, die im Unterhaltungsbereich verfeinert wurden.

Unternehmen setzten fortschrittliche Analysen ein, um das Engagement bis hin zu Folieninteraktionen zu messen, was HR-Teams ermöglichte, Onboarding-Sequenzen zu verfeinern. Marketingabteilungen von Marken nutzten gestreamte Produkteinführungen, um globale Zielgruppen in synchronisierten Zeitzonen zu erreichen und Reisebudgets zu kürzen. Diese Faktoren trugen gemeinsam zu einem gesunden Expansionsvektor innerhalb des diversifizierten Videostreaming-Marktes bei.

Geografische Analyse

Nordamerika hielt 2025 41,85 % des globalen Umsatzes, da allgegenwärtiges Breitband, aggressive Originalinhalts-Budgets und eine frühe Einführung von Werbehybriden zusammenwirkten. Die Vereinigten Staaten allein werden voraussichtlich den Streaming-Umsatz von 112 Milliarden USD im Jahr 2024 auf 140 Milliarden USD bis 2029 steigern, was ihre Ankerrolle im Videostreaming-Markt festigt. Die Wettbewerbsabwanderung blieb hoch, da Haushalte im Durchschnitt fünf kostenpflichtige Dienste nutzten, was Plattformen dazu veranlasste, Rabattbündel und Theater-zu-Stream-Fenster zu rotieren, um die monatliche Abwanderungsrate unter 3 % zu halten. Kanada spiegelte diese Muster wider, obwohl regionale Sender lokale Sportrechte bewahrten, die nationalistische Zuschauerpräferenzen schützten.

Asien-Pazifik lieferte die schnellste regionale CAGR von 16,8 % und wird bis 2029 voraussichtlich 16,2 Milliarden USD an zusätzlichem Umsatz erwirtschaften. Indien trug mehr als ein Viertel des Zuwachses bei, angetrieben durch vergünstigte mobile Datentarife und exklusives Cricket-Streaming, während China auf staatseigene Telekommunikationsanbieter setzte, um FTTH zu beschleunigen. Japan kombinierte Anime mit hochbudgetierten Serien, um die ARPU-Führung zu erhalten. Lokale Plattformen wie JioCinema schufen kostengünstige Stufen mit täglichen Zahlungsoptionen – ein Modell, das nun in Südostasien kopiert wird. Die Videostreaming-Marktgröße gewann zusätzlichen Schwung durch nutzergenerierte Kurzformclips, die als Trichter in Premium-Langformbibliothekendienten.

Europa behielt solide Dynamik, und das Vereinigte Königreich soll bis 2027 zum größten Unterhaltungsmarkt des Kontinents werden, da werbeunterstützte Stufen in kostensensibler Bevölkerungsgruppe Anklang finden. 33 % der neuen britischen Anmeldungen im ersten Quartal 2025 wählten einen Werbetarif, und Prime Video erfasste 17 % dieser Aktivierungen. Märkte wie Deutschland verschärften CO₂-Offenlegungsregeln für Rechenzentren, was grünere Codec-Strategien antrieb, während Frankreich lokale Inhaltsquoten vorantrieb, die Katalogakquisitionspläne prägten.

Lateinamerika sowie der Nahe Osten und Afrika verzeichneten niedrigere absolute Umsätze, verzeichneten jedoch gesundes zweistelliges Nutzerwachstum, da die Smartphone-Durchdringung und mobile Breitband-Upgrades eine kritische Masse erreichten. Das SVOD-Wachstum förderte die WLAN-6-Einführung in der Region, was wiederum die durchschnittlichen Streaming-Bitraten verbesserte. Die Telekommunikationsanbieter Nigerias erprobten Zero-Rating für Bildungskanäle, die inkrementelle Nachfrage in Richtung kommerzieller Unterhaltung lenkten, was den gegenseitigen Nutzen zwischen Betreibern und OTT-Anbietern im kontinuierlich wachsenden Videostreaming-Markt verdeutlichte.

Wettbewerbslandschaft

Die Marktkonzentration blieb moderat, wobei die fünf führenden Dienste mehr als 50 % des globalen Umsatzes auf sich vereinten. Netflix führte das Feld mit 282 Millionen zahlenden Abonnenten bis zum dritten Quartal 2024 an, und der Umsatz stieg im selben Quartal um 15 % gegenüber dem Vorjahr auf 9,8 Milliarden USD. Prime Video folgte mit 117 Millionen Zuschauern und kombinierten Einzelhandels-plus-Streaming-Vorteilen, die die monatliche Abwanderungsrate unter Prime-Mitgliedern unter 1 % hielten. Disney+ erreichte 158,6 Millionen Abonnenten nach einem Werbetarif-Rollout und einem globalen Preisreset Ende 2024. Hulu, Max und Apple TV+ rundeten die Spitzengruppe ab, wobei jeder auf differenzierte Inhaltssäulen setzte.

Strategische Maßnahmen konzentrierten sich auf die Diversifizierung der Monetarisierung. Netflix weitete sein Programm zur bezahlten Weitergabe auf mehr als 100 Länder aus und generierte inkrementellen ARPU ohne neue Inhaltskosten. Amazon führte dynamisch generierte Werbekreationen ein, die Produktkarussells auf Zuschauer-Einkaufsprofile abstimmten und den Handel direkt in die Wiedergabe integrierten. Disney fusionierte die ESPN+-Technologie mit der Hauptinfrastruktur von Disney+, um Live-Ereignisse und plattformübergreifende Werbebündel zu unterstützen, die die Akquisitionskosten um ein Drittel senkten.

Technologische Differenzierung blieb zentral. Netflix veröffentlichte einen neuen AV1-zu-HEVC-Leiter-Optimierer als Open Source, der die Kodierungsminuten um 18 % reduzierte, während Prime Video seine KI-Synchronisierungspiloten nach einem erfolgreichen Spanischtest auf Deutsch, Hindi und Japanisch ausweitete. HBO Max wechselte zu einem Multi-CDN-Netz, das während der Spitzenzeiten von Premieren 25 % des Neu-Pufferns verringerte, was die operative Leistung als Loyalitätstreiber im globalen Videostreaming-Markt unterstreicht.

Führende Unternehmen im Videostreaming-Markt

Netflix Inc.

Amazon.com Inc. (Prime Video)

Alphabet Inc. (YouTube)

The Walt Disney Company (Disney+, Hulu)

Tencent Holdings Ltd. (Tencent Video)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Amazon bestätigte, dass seine werbeunterstützte Reichweite in den USA auf 130 Millionen monatliche Zuschauer anstieg.

- April 2025: UniqCast betonte exklusive Inhalte als stärksten OTT-Wachstumshebel, unterstützt durch KI-gestützte Entdeckungsfunktionen.

- April 2025: Ericsson fügte dem Avanci-Videopool Multimedia-Patente hinzu und vereinfachte damit die Codec-Lizenzierung für Verlage.

- März 2025: Amazon begann KI-Synchronisierungsversuche auf Prime Video und erweiterte damit die mehrsprachige Zugänglichkeit.

- März 2025: Disney+ und Netflix weiteten ihre Sport-Programmpläne aus, was einen Anstieg bei Live-Streaming-Anmeldungen auslöste.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Videostreaming-Markt als alle kostenpflichtigen oder werbefinanzierten Dienste, die professionelle Videoinhalte live oder auf Abruf über das öffentliche Internet auf die Bildschirme von Verbrauchern und Unternehmen übertragen und dabei Einnahmen aus Abonnements, Werbung und Transaktionen erzielen.

Ausschluss des Geltungsbereichs: Hardwareverkäufe, reine Audioplattformen und nutzergenerierte soziale Kurzvideos werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Streaming-Typ

- Live-Videostreaming

- Nicht-lineares / VOD-Streaming

- Nach Komponente

- Software

- Dienstleistungen

- Nach Lösungen

- Over-the-Top (OTT)

- Internet-Protokoll-Fernsehen (IPTV)

- Kabelfernsehen

- Pay-TV

- Nach Plattform

- Smartphones und Tablets

- Smart-TV

- Laptops und Desktops

- Spielkonsolen

- Nach Erlösmodell

- Abonnement (SVOD)

- Werbung (AVOD/FAST)

- Verleih / Transaktional (TVOD)

- Nach Bereitstellungstyp

- Cloud

- On-Premises

- Nach Endnutzer

- Verbraucher

- Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- GCC-Länder (Saudi-Arabien, Vereinigte Arabische Emirate, Katar)

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Streaming-Ingenieure, Medieneinkäufer, Telekommunikationsanbieter und Content-Lizenzgeber in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Gespräche klärten den durchschnittlichen Umsatz pro Nutzer, Verschiebungen bei den Füllraten für werbeunterstützte Tiers und den wahrscheinlichen Zeitplan für die Einführung neuer Komprimierungsstandards, was wiederum Lücken füllte, die während der Sekundärarbeit entdeckt wurden, und die Prognosetreiber verankerte.

Desk Research

Wir begannen mit Branchenstatistiken von Organisationen wie der International Telecommunication Union für die Breitbandverbreitung, der Motion Picture Association für die Produktion professioneller Inhalte und der Europäischen Audiovisuellen Informationsstelle für die regionale Aufteilung der Einnahmen. Handelsberichte, 10-Ks von börsennotierten Unternehmen und Investorendecks lieferten Hinweise auf die Preisgestaltung für Dienste und Abonnenten, während Nachrichtenarchive von Dow Jones Factiva und Geräteauslieferungsprotokolle von IDC uns halfen, die Wachstumsmuster der Plattformen zu überprüfen. Zusätzliche Signale wurden aus öffentlichen Zolldatenbanken, Trackern für Werbeausgaben und Patentdaten von Questel gewonnen, um Trends bei der Einführung von Codecs zu ermitteln. Diese Liste dient der Veranschaulichung; viele andere Quellen dienten der Datenerfassung, der Gegenprüfung und dem Testen von Annahmen.

Marktgrößenbestimmung und -prognose

Es wurde ein Top-down- und Bottom-up-Aufbau angewandt. Wir haben zunächst die Gesamtausgaben für bezahlte Videos und Werbung rekonstruiert, indem wir Breitbandhaushalte, die Anzahl der Smartphones und die durchschnittlich gesehenen Videostunden kartiert haben, und dann auf der Grundlage der Penetrationsrate Nachfragepools gebildet, um den Wert auf die verschiedenen Erlösmodelle zu verteilen. Zur Überprüfung der Angemessenheit wurden die durchschnittlichen Verkaufspreise der Anbieter, die in der Stichprobe ermittelt wurden, mit den aktiven Abonnements multipliziert. Zu den Schlüsselvariablen gehören die Zahl der bezahlten Abonnenten, die monatliche Abwanderung, die Werbeminuten bei vernetztem Fernsehen, die globalen Breitbandgeschwindigkeitsindizes und die Inflation der Ausgaben für Inhalte; jede dieser Variablen wurde durch multivariate Regression in Verbindung mit einer Szenarioanalyse prognostiziert, bei der regulatorische Änderungen oder Sportrechtezyklen die Ergebnisse beeinflussen könnten. Datenlücken in kleineren Regionen wurden mit Hilfe von Benchmark-Kennzahlen im Vergleich zu anderen Märkten mit ähnlichem Pro-Kopf-BIP und ähnlicher Konnektivität geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden in drei Runden von Analysten geprüft, mit unabhängigen Indikatoren verglichen und bei Anomalien automatisch gewarnt. Die Berichte werden alle zwölf Monate aktualisiert, wobei Aktualisierungen in der Mitte des Zyklus bei wichtigen Ereignissen wie größeren Auktionen von Rechten oder Steueränderungen vorgenommen werden.

Warum die Video-Streaming-Basislinie von Mordor eine überragende Entscheidungssicherheit bietet

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Umsatzbereiche, regionale Aufteilungen und Währungsgrundlagen wählen. Unser disziplinierter Umfang, die jährliche Aktualisierung und die Prüfungen auf variabler Ebene sorgen für eine stabile und dennoch zeitnahe Basis.

Zu den wichtigsten Faktoren, die die Diskrepanz beeinflussen, gehört, ob Werbung auf nutzergenerierten Plattformen gezählt wird, wie gebündelte mobile Datentarife behandelt werden und wie aggressiv die angenommene Preiseskalation ist. Einige Verlage stützen sich in erster Linie auf die Angaben der Plattformen, während andere die Gesamtzahlen aufblähen, indem sie Spiele-Streaming oder zusätzlichen E-Commerce mit einbeziehen. Mordor trianguliert sowohl Ausgaben- als auch Publikumsmetriken, was die Extreme mildert und Planern einen verlässlichen Mittelwert bietet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 192 B USD (2025) | Mordor Intelligence | - |

| 157 B USD (2025) | Globale Unternehmensberatung A | Ausgenommen werbefinanzierte Ebenen und Schwellenländer |

| USD 226 B (2025) | Industrie Verlag B | Erhöht die Einnahmen aus Game-Streaming und Social UGC |

| USD 104 B (2024) | Regionale Beratung C | Zählt nur Abonnementgebühren, ohne Werbung |

Zusammengefasst liefert Mordor Intelligence eine ausgewogene, transparente Basislinie, die auf klar nachvollziehbaren Variablen und wiederholbaren Schritten beruht und den Entscheidungsträgern die Gewissheit gibt, dass die Zahlen die heutige Marktrealität widerspiegeln und gleichzeitig für die Veränderungen von morgen gerüstet sind.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Videostreaming-Marktes?

Der Videostreaming-Markt erreichte im Jahr 2026 einen Wert von 212,83 Milliarden USD und wird bis 2031 voraussichtlich auf 356,2 Milliarden USD anwachsen.

Welche Region verzeichnet das schnellste Wachstum bei Streaming-Umsätzen?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 16,8 % wachsen, angetrieben durch den Ausbau des mobilen Breitbands und lokalisierte Inhaltsstrategien.

Welche Bedeutung hat Werbung für künftige Streaming-Umsätze?

Werbebasierte Modelle wie AVOD und FAST befinden sich auf einem CAGR-Pfad von 14,7 % und werden bis 2028 voraussichtlich 27,85 % des globalen Streaming-Umsatzes ausmachen.

Welche Rolle spielt 5G für die Streaming-Qualität?

5G und Edge-Computing reduzieren Latenz und unterstützen zuverlässige 4K-Live-Streams, mit mehr als 2,8 Milliarden 5G-Abonnements, die für 2025 erwartet werden.

Welches Plattformsegment wächst am schnellsten?

Smart-TVs verzeichnen eine CAGR von 11,9 %, da native Apps, Sprachsuche und HDR-Wiedergabe Haushalte dazu bewegen, das Langform-Streaming auf den größten Bildschirm zu verlagern.

Warum setzen Unternehmen auf Streaming-Lösungen?

Unternehmen nutzen sichere Live- und On-Demand-Videos für interne Kommunikation und Schulungen, was dem Unternehmenssegment bis 2031 eine CAGR von 12,5 % beschert.

Seite zuletzt aktualisiert am: