Cryocooler-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

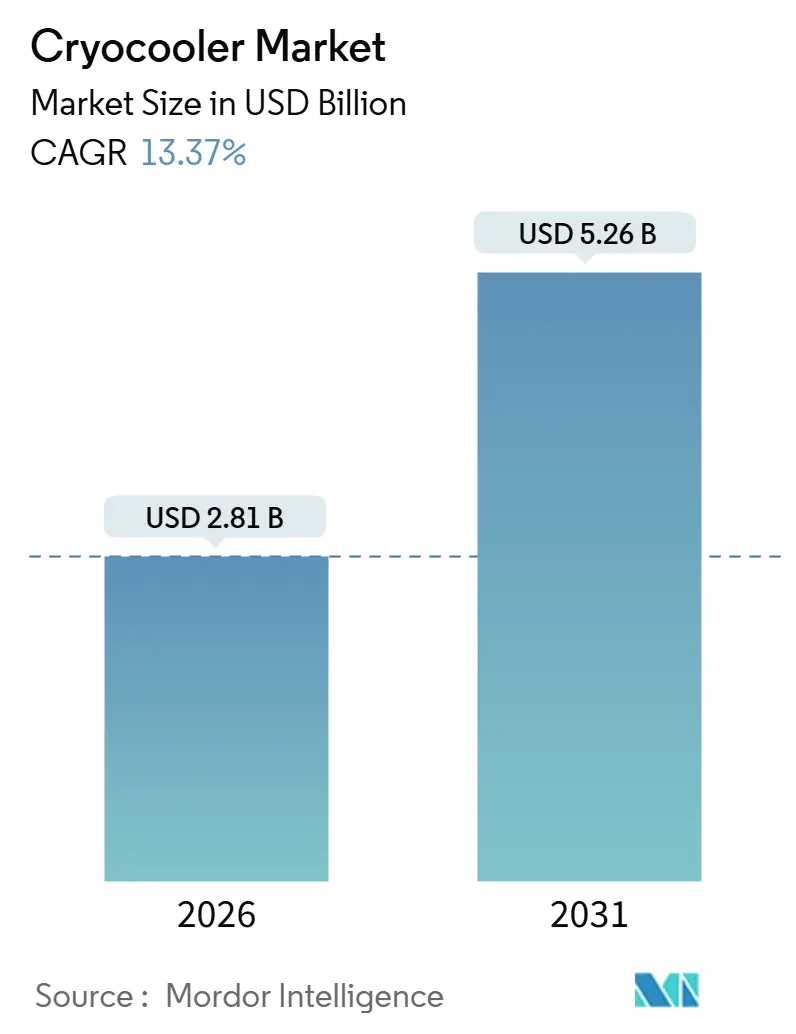

| Marktgröße (2026) | 2.81 Milliarden US-Dollar |

| Marktgröße (2031) | 5.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.37% CAGR |

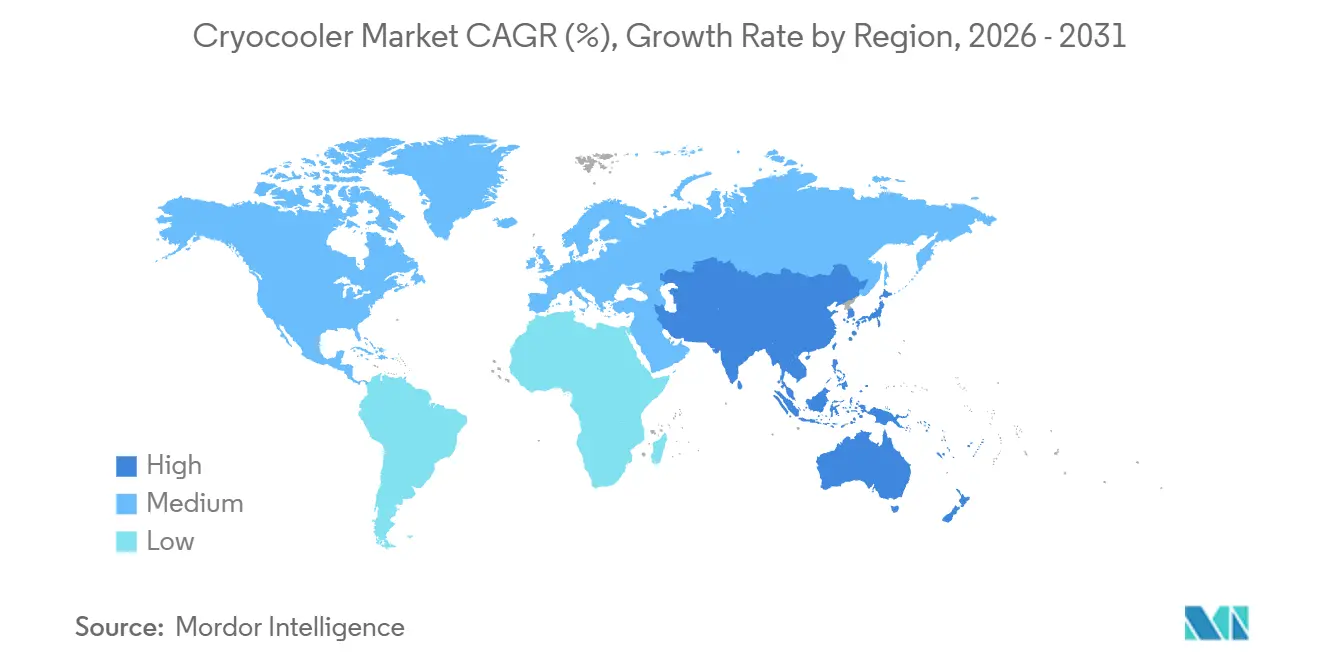

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cryocooler-Marktanalyse von Mordor Intelligence

Die Größe des Cryocooler-Marktes beläuft sich im Jahr 2026 auf USD 2,81 Milliarden und wird voraussichtlich bis 2031 USD 5,26 Milliarden erreichen, was einem CAGR von 13,37 % über den Zeitraum entspricht. Das Wachstum wird durch die Skalierung des Quantencomputings angetrieben, das Vorkühler unter 4 Kelvin erfordert, durch die rasche Einführung von Kleinsatellitenkonstellationen sowie durch Verteidigungsausgleichsmandate, die die Produktion in Indien und den Vereinigten Arabischen Emiraten lokalisieren. Stirling-Architekturen bleiben das volumenmäßige Arbeitspferd, doch Pulsrohr-Designs gewinnen an Fahrt, da der vibrationsfreie Betrieb die Lebensdauer von Präzisionsinstrumenten verlängert. Das Gesundheitswesen dominiert weiterhin den installierten Basisumsatz aufgrund der Expansion kryogenfreier MRT-Systeme, doch die Quantentechnologie schreitet schneller voran, da Labore auf Pilotfertigungslinien umsteigen. Regional profitiert Nordamerika von der LNG-Spitzenlastabdeckung und den Quantensensorprogrammen des Verteidigungsministeriums, während der asiatisch-pazifische Raum MRT-Einrichtungen in Städten der zweiten Ebene und souveräne Quantencomputerzentren aufbaut. Bei den Betriebszyklen führen geschlossene Systeme die Installationen an, doch offene Joule-Thomson-Expander dringen in tragbare militärische Anwendungen vor, wo die Heliumlogistik handhabbar ist.

Wichtigste Erkenntnisse des Berichts

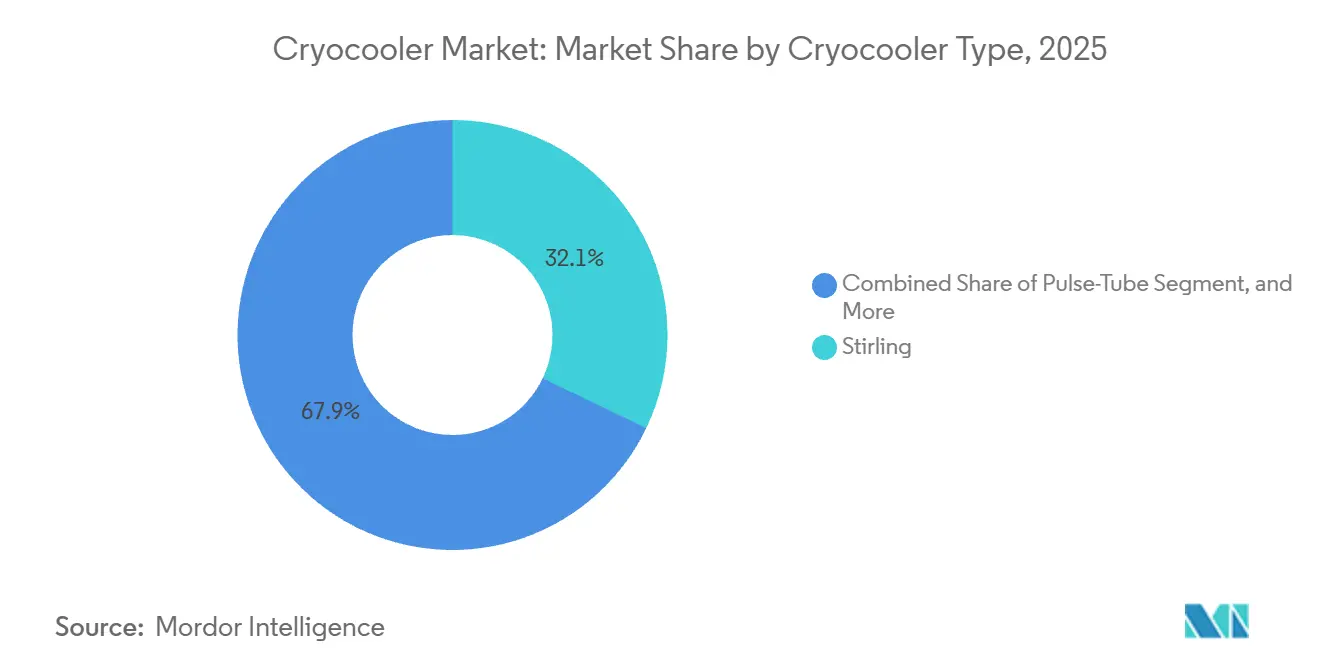

- Nach Cryocooler-Typ hielten Stirling-Einheiten im Jahr 2025 einen Marktanteil von 32,13 % am Cryocooler-Markt, während Pulsrohr-Lösungen voraussichtlich bis 2031 mit einem CAGR von 14,87 % wachsen werden.

- Nach Temperaturbereich erfasste das Band von 77 Kelvin bis 200 Kelvin im Jahr 2025 41,76 % der Cryocooler-Marktgröße; das Segment von 1 Kelvin bis 20 Kelvin wird voraussichtlich bis 2031 mit einem CAGR von 15,27 % wachsen.

- Nach Betriebszyklus dominierten geschlossene Kreislauf-Designs im Jahr 2025 mit 68,49 % der Installationen, während offene Kreislauf-Expander bis 2031 jährlich um 16,19 % wachsen sollen.

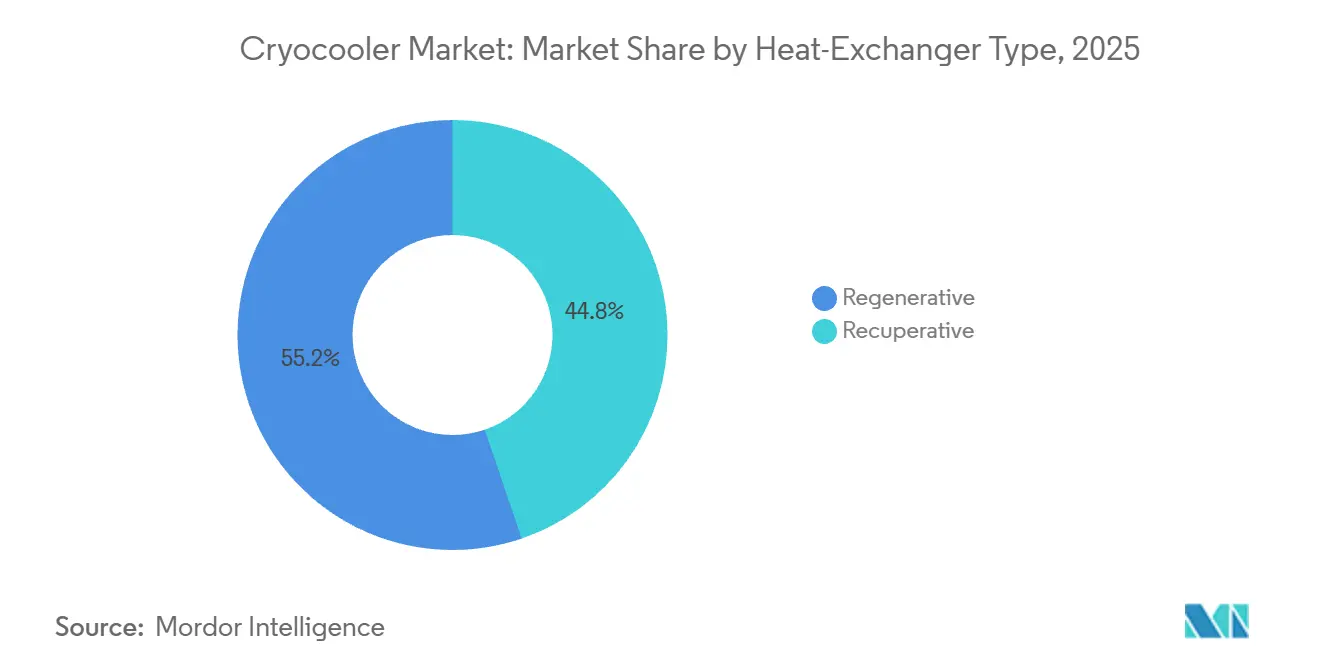

- Nach Wärmetauscher-Typ führten regenerative Kerne im Jahr 2025 mit einem Anteil von 55,22 %; rekuperative Varianten werden während des Prognosezeitraums voraussichtlich einen CAGR von 15,19 % verzeichnen.

- Nach Endverbraucher-Segment behielt das Gesundheitswesen im Jahr 2025 einen Anteil von 27,38 %, während Anwendungen der Quantentechnologie bis 2031 einen CAGR von 14,19 % verzeichnen sollen.

- Nach Geografie entfiel im Jahr 2025 auf Nordamerika ein Umsatzanteil von 34,51 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 14,16 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Cryocooler-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kompakter kryogener Kühlung für IR-Sensoren in soldatengetragenen Geräten | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa, Indien und den Vereinigten Arabischen Emiraten | Mittelfristig (2–4 Jahre) |

| Rasche Expansion von Kleinsatellitenkonstellationen, die langlebige Weltraum-Cryocooler erfordern | +2.4% | Global, angeführt von Nordamerika, Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende MRT-Systeminstallationen in Städten der zweiten Ebene in Schwellenländern | +2.3% | Schwerpunkt asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| LNG-Spitzenlastabdeckungsprojekte in Nordamerika und China treiben großkapazitive GM-Systeme an | +1.8% | Nordamerika und China, mit sekundären Auswirkungen in Europa | Kurzfristig (≤ 2 Jahre) |

| Skalierung der Quantentechnologie erfordert Dilutions-Vorkühler unter 4 K | +2.5% | Nordamerika und Europa, mit aufkommender Aktivität im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verteidigungsausgleichsprogramme fördern die heimische Cryocooler-Produktion in Indien und den Vereinigten Arabischen Emiraten | +1.6% | Indien und Vereinigte Arabische Emirate, mit regionalen Ausstrahlungseffekten auf den Nahen Osten und Südasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kompakter kryogener Kühlung für IR-Sensoren in soldatengetragenen Geräten

Miniaturisierte Stirling-Kühler unter 500 Gramm versorgen helmgetragene Wärmebildkameras, die achtstündige Patrouillen mit einem Batteriesatz absolvieren, wodurch der Bedarf an Batteriewechseln während des Einsatzes entfällt.[1]Verteidigungsforschungs- und Entwicklungsorganisation, "Absichtserklärung mit der indischen Armee zur Indigenisierung von Stirling-Cryocoolern," drdo.gov.in Indiens Absichtserklärung vom März 2025 mit der Armee zielt auf die Produktion von 10.000 lokalen 0,5-Watt-Einheiten bis 2028 ab, wobei die Stückkosten auf USD 3.000 begrenzt werden. Ricor-Rotations-Cryocooler verzeichnen eine mittlere Betriebsdauer zwischen Ausfällen von über 25.000 Stunden, was das Vertrauen in die Zuverlässigkeit unter rauen Umgebungsbedingungen stärkt. Ausgleichsmandate in den Vereinigten Arabischen Emiraten verpflichten Hauptauftragnehmer zur Übertragung von Fertigungs-Know-how, wodurch die regionalen Vorlaufzeiten auf sechs Monate verkürzt werden. Die wachsende Präferenz für im Feld austauschbare Module segmentiert das Angebot zwischen leistungsstarken Varianten für Spezialkräfte und kostenoptimierten Geräten für die Infanterie.

Rasche Expansion von Kleinsatellitenkonstellationen, die langlebige Weltraum-Cryocooler erfordern

Betreiber spezifizieren eine Orbitallebensdauer von 15 Jahren und eine Leistungsaufnahme unter 10 Watt, um die Batteriereserven der Satelliten zu schützen. Northrop Grummans Erfahrungsschatz übersteigt 300 Orbitaljahre, was für Neueinsteiger ohne Langzeitflugdaten eine erhebliche Markteintrittsbarriere darstellt. Sunpower-Freikolben-Stirling-Einheiten akkumulieren 525.000 Stunden über 230 Starts, doch die Migration zu Pulsrohr-Modellen beschleunigt sich, da der vibrationsfreie Betrieb die Genauigkeit von Sternsensoren erhält. ESAs Copernicus- und Chinas Gaofen-Programme bevorzugen die Effizienz von Pulsrohren nahe 70 Kelvin für Infrarot-Nutzlasten. Bluefors stellte im März 2025 den PT205 vor, der die Anforderung unter 10 Kelvin für quantensensende Satelliten erfüllt.

Wachsende MRT-Systeminstallationen in Städten der zweiten Ebene in Schwellenländern

Kryogenfreie supraleitende Magnete integrieren Pulsrohr-Kühler, die 4,2 Kelvin aufrechterhalten und Heliumverträge überflüssig machen, die mehr als USD 50.000 pro Jahr kosten können. Siemens Healthineers' Shenzhen-Werk, das im Januar 2025 eröffnet wurde, produziert DryCool-Magnete für regionale Krankenhäuser der zweiten Ebene. Indiens Ayushman-Bharat-Programm stellte im Jahr 2025 USD 1,2 Milliarden für Diagnosegeräte in Städten mit 0,5 bis 1 Million Einwohnern bereit, was 300 MRT-Installationen bis 2028 unterstützt. GE HealthCares BlueSeal-Magnet reduziert den Heliumvorrat von 1.500 Litern auf 0,7 Liter, obwohl der eingebettete Kühler die Investitionskosten um USD 80.000 erhöht. Die Wartungsintervalle verkürzen sich von vierteljährlich auf jährlich, wodurch Krankenhaustechniker für andere Bildgebungssysteme freigestellt werden.

Skalierung der Quantentechnologie erfordert Dilutions-Vorkühler unter 4 K

Kommerzielle Quantenfabriken benötigen Hunderte von Dilutionskühlschränken pro Standort; jeder verwendet eine Pulsrohr-Stufe, die 3 Kelvin erreicht, bevor Helium-3/Helium-4-Mischung erfolgt. Bluefors' Millikelvin-Cryo-CMOS-Plattform vom Juli 2025 beherbergt Steuerelektronik bei 4 Kelvin und ermöglicht Qubit-Zahlen über 1.000 pro Chip. Eine Bluefors-Cryomech-Integration vom März 2025 verdoppelte die Kühlleistung bei 3 Kelvin und reduzierte den Platzbedarf von Dilutionskühlschränken um 25 %. Honeywells Aufträge des Verteidigungsministeriums im Rahmen von CRUISE und QUEST finanzieren robuste mobile Dilutionssysteme und verlagern die Technologie aus stationären Labors. Da sich die Qubit-Dichte jährlich verdoppelt, steigt der gesamte Helium-3-Vorrat pro Fabrik und intensiviert die Nachfrage nach leistungsfähigeren Cryocoolern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wärmehebebeschränkungen unter 10 W in Plattformen unter 5 kg | -1.4% | Global, mit akuten Auswirkungen auf unbemannte Luftfahrzeuge und soldatengetragene Anwendungen | Mittelfristig (2–4 Jahre) |

| Helium-3-Versorgungsengpass für Anwendungen unter 1 K | -1.7% | Global, mit Schwerpunkt in der Quantenforschung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nichtkonformität mit vibro-akustischen Lärmvorschriften für luftgestützte elektrooptische Nutzlasten | -1.2% | Verteidigungsmärkte in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Investitionskostenaufschlag von Pulsrohr gegenüber GM für Wärmehebung über 100 W | -1.3% | Globale Industrie- und Energieanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wärmehebebeschränkungen unter 10 W in Plattformen unter 5 kg

Miniaturisierte Kühler überschreiten bei 77 Kelvin selten 8 Watt, wenn die Gesamtmasse unter 5 Kilogramm bleiben muss. Freikolben-Stirling-Varianten erreichen eine spezifische Kühlleistung von nahezu 1,6 W/kg, erfordern jedoch für weitere Verbesserungen kostspielige Beryllium-Regeneratoren, was die Stückpreise über USD 15.000 treibt. Rotations-Stirling-Modelle reduzieren Vibrationen, büßen jedoch 20 % Wärmehebung gegenüber linearen Pendants ein. Pulsrohr-Ansätze eliminieren bewegliche Kaltenden, erfordern aber schwerere Kompressoren, die Masseobergrenzen überschreiten. Einige Soldatensysteme wechseln bei Wärmehebung unter 5 W zu thermoelektrischen Modulen, sodass Cryocooler sich auf leistungsstärkere militärische und Weltraumnutzlasten konzentrieren.

Helium-3-Versorgungsengpass für Anwendungen unter 1 K

Die weltweite Helium-3-Produktion beträgt etwa 8.000 Liter pro Jahr, wobei das US-amerikanische Energieministerium über den Tritiumzerfall etwa 60 % beisteuert.[2]US-amerikanisches Energieministerium, "Helium-3-Produktion und Versorgungsmanagement," energy.gov Jeder Dilutionskühlschrank benötigt 10–50 Liter, was weltweite Lieferungen auf unter 200 Systeme jährlich begrenzt. Spotpreise überstiegen im Jahr 2025 USD 2.000 pro Liter, was die Nachfrage nach Neutronendetektoren und Quantencomputern widerspiegelt. Geschlossene Kreislauf-Einheiten begrenzen den jährlichen Gasverlust auf 1 %, doch der anfängliche Vorrat fügt pro System USD 40.000 bis 100.000 hinzu, was akademische Budgets belastet. Alternative adiabatische Entmagnetisierungskühler erreichen Temperaturen unter einem Kelvin nur intermittierend und sind für den kontinuierlichen Betrieb von Quantenprozessoren ungeeignet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Cryocooler-Typ: Pulsrohr gewinnt durch vibrationsfreien Vorteil

Stirling-Maschinen erfassten im Jahr 2025 einen Marktanteil von 32,13 % am Cryocooler-Markt aufgrund des effizienten 77-Kelvin-Betriebs für Soldatensensoren und Kleinsatelliten. Der Pulsrohr-Umsatz wird voraussichtlich mit einem CAGR von 14,87 % übertreffen, begünstigt durch den vibrationsfreien Betrieb, der die Lebensdauer luftgestützter elektrooptischer Nutzlasten und MRT-Magnete verlängert. Gifford-McMahon-Systeme behalten ihre Relevanz für LNG- und Industriegasaufgaben, bei denen Wärmehebung über 100 Watt Vibrationsbedenken überwiegt. Joule-Thomson- und Brayton-Kreislauf-Einheiten bleiben Nischenprodukte für tragbare oder Luft- und Raumfahrtplattformen mit einzigartigen Anforderungen an Offenheit oder Gegenstrombetrieb.

Der Innovationsschwung verstärkt die Pulsrohr-Trajektorie. Bluefors integrierte im März 2025 das Regenerator-Know-how von Cryomech in sein Portfolio, verdoppelte die Kühlleistung bei 3 Kelvin und ermöglichte Einzel-Anbieter-Quantenstapel. Northrop Grummans Stirling-Katalog setzt weiterhin Zuverlässigkeitsmaßstäbe mit 300 bis Januar 2025 protokollierten Orbitaljahren. MRT-Anbieter reduzieren die Wartung durch den Wechsel von Stirling zu Pulsrohr und verschieben Servicebesuche von vierteljährlich auf jährlich. Ricor-Rotations-Stirling-Plattformen bieten geringe Vibrationen, büßen jedoch Wärmehebungsreserven ein, was die Auswahl auf anwendungsspezifische Kompromisse lenkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturbereich: Segment unter 20 K steigt aufgrund der Quantennachfrage

Das Band von 77 Kelvin bis 200 Kelvin trug im Jahr 2025 41,76 % zur Cryocooler-Marktgröße bei und unterstützte MRT-, Industriegasverflüssigungs- und HTS-Anwendungen. Das Segment von 1 Kelvin bis 20 Kelvin sollte jedoch mit einem CAGR von 15,27 % am schnellsten wachsen, da Quantenprozessoren und Weltraum-IR-Detektoren Umgebungen unter 10 Kelvin erfordern. Betriebsbereiche zwischen 20 Kelvin und 77 Kelvin begünstigen LNG- und Wasserstoffverflüssigung, Bereiche, die von Gifford-McMahon- und Brayton-Kreisläufen dominiert werden.

Technologieeinführungen spiegeln diese Mischung wider. Bluefors' PT205 zielt auf vibrationsempfindliche Satelliten ab, die supraleitende Detektoren unter 10 Kelvin betreiben. Siemens' DryCool-Magnet, seit Januar 2025 in Serienproduktion, hält MRT-Bohrungstemperaturen bei 4,2 Kelvin ohne flüssiges Helium und senkt die Betriebskosten über die Lebensdauer um 30 %. Honeywells Verteidigungsnavigationsverträge erweitern die robuste Kühlung unter einem Kelvin über Labors hinaus auf mobile Plattformen. Gifford-McMahon-Einheiten bleiben für die 20-Kelvin-Verflüssigung unangetastet, wo die Kosten pro Watt entscheidend sind.

Nach Betriebszyklus: Offener Kreislauf expandiert in taktischen Anwendungen

Geschlossene Kreislauf-Maschinen repräsentierten im Jahr 2025 68,49 % der Lieferungen und eliminieren verbrauchbare Kryogene sowie vereinfachen die Wartung für stationäre MRT-, LNG- und Forschungsinstallationen. Offene Kreislauf-Joule-Thomson-Expander werden bis 2031 für ein jährliches Wachstum von 16,19 % prognostiziert, da Soldatenausrüstungen und Drohnennutzlasten Kryogen-Nachfüllungen akzeptieren, um die Systemmasse zu reduzieren.[3]Verteidigungsforschungs- und Entwicklungsorganisation, "Absichtserklärung mit der indischen Armee zur Indigenisierung von Stirling-Cryocoolern," drdo.gov.in Abgesessene Infanteriegeräte verbrauchen auf einer achtstündigen Mission unter 1 Liter flüssigen Stickstoff und tauschen niedrigere Anschaffungskosten gegen Verbrauchskosten.

Die Zuverlässigkeitsführerschaft begünstigt geschlossene Kreisläufe. Ricor-Rotationsdesigns übertreffen im Feldtest eine mittlere Betriebsdauer zwischen Ausfällen von 25.000 Stunden. Dennoch gründeten Thales und Northrop Grumman Gemeinschaftsunternehmen in den Vereinigten Arabischen Emiraten, um offene Kreislauf-Expander für die regionale UAV-Produktion zu montieren und dabei zollfreie Zonen sowie die Nähe zu Golfkunden zu nutzen. Investitionskostenaufschläge von 60 % für geschlossene Kreislauf-Pulsrohre unter 10 Watt bleiben in masseeingeschränkten Rollen eine Barriere, doch Spezialeinheiten rechtfertigen die Ausgaben oft für eine verlängerte Einsatzdauer.

Nach Wärmetauscher-Typ: Rekuperativ gewinnt in kompakten Plattformen

Regenerative Kerne hielten im Jahr 2025 einen Anteil von 55,22 % bei Stirling-, Gifford-McMahon- und Pulsrohr-Systemen, bei denen Effizienz die Masse überwiegt. Rekuperative Designs werden für einen CAGR von 15,19 % auf Brayton- und Joule-Thomson-Plattformen prognostiziert, die kompakte Geometrie gegenüber maximaler thermodynamischer Leistung priorisieren. Miniaturisierte Stirling-Kühler reduzieren das Gewicht um 15 % beim Wechsel zu rekuperativen Matrizen, obwohl die Effizienz um 10–15 % sinkt, was die Einführung auf UAVs und Soldatensensoren beschränkt.

Hybridansätze kombinieren beide Typen. Bluefors' Millikelvin-Cryo-CMOS-Stapel verbindet regenerative Pulsrohr-Stufen mit rekuperativen Joule-Thomson-Kreisläufen, um Ziele unter 1 Kelvin zu erreichen. Lindes europäische LNG-Spitzenlastabdeckung über rekuperative Brayton-Schleifen, kombiniert mit regenerativen Gifford-McMahon-Grundlasteinheiten, balanciert Investitionskosten und Flexibilität. Inzwischen haben Verbesserungen bei regenerativen Pulsrohren, wie von Cryomech abgeleitete Regeneratormaterialien, die weitverbreitete rekuperative Migration für viele stationäre Nutzer verzögert.

Nach Endverbraucher-Segment: Quantentechnologie stört die Dominanz des Gesundheitswesens

Das Gesundheitswesen lieferte im Jahr 2025 27,38 % des Umsatzes, da Krankenhäuser der zweiten Ebene kryogenfreie MRT-Einrichtungen installierten. Die Quantentechnologie, obwohl heute noch kleiner, verfolgt einen CAGR von 14,19 %, da Fabriken von Laborpiloten auf Hunderte von Dilutionskühlschränken pro Standort skalieren. Weltraumnutzlasten wachsen jährlich um etwa 13,5 % auf der Grundlage von Erdbeobachtungs- und Raketenwarnsatellitenkonstellationen, während die Militärnachfrage um 13,8 % inmitten von soldatengetragenen und luftgestützten Programmen steigt.

Anbieterbewegungen spiegeln vertikale Prioritäten wider. Siemens' DryCool-Linie senkt die Betriebskosten von Krankenhäusern und umgeht die Heliumlogistik in Schwellenmärkten. Bluefors und Qblox arbeiten an verlustleistungsarmer Steuerelektronik zusammen, die entscheidend ist, da sich die Qubit-Dichte jährlich verdoppelt. Honeywells Aufträge des Verteidigungsministeriums verlagern Quantensensoren von der Forschung in die Produktion und bevorzugen Anbieter mit Sicherheitszulassung. Indische und UAE-Ausgleichspolitiken übertragen Stirling-Montagekenntnisse lokal und erweitern regionale Verteidigungsökosysteme.

Geografische Analyse

Nordamerika generierte im Jahr 2025 34,51 % des Umsatzes, unterstützt durch LNG-Spitzenlastabdeckungsanlagen im nordöstlichen Teil der Vereinigten Staaten, die Beschaffung von Quantensensoren durch das Verteidigungsministerium und kommerzielle Kleinsatellitenstarts. Chart Industries nahm Wasserstoffverflüssigungssysteme in Betrieb, die bei 20 Kelvin arbeiten, und erschließt die aufstrebende US-amerikanische Wasserstoffwirtschaft. Honeywells Navigationsaufträge vom Juli 2025 beschleunigen robuste mobile Dilutionskühlschränke und erweitern die Anwendungsfälle über stationäre Labors hinaus. Northrop Grummans Erbe von 300 Orbitaljahren stärkt den technologischen Vorsprung der Region. Trotz der Nachfrage begrenzt die Helium-3-Zuteilung unter der Aufsicht des Energieministeriums die nordamerikanischen Dilutionskühlschrank-Lieferungen auf unter 120 Einheiten jährlich, was die Skalierung des Quantencomputings einschränkt.

Der asiatisch-pazifische Raum ist bis 2031 für einen CAGR von 14,16 % vorgesehen, da China, Indien und Japan in kryogenfreie MRT-Einrichtungen, souveräne Quanteninitiativen und Satellitenkonstellationen investieren. Siemens' Shenzhen-Werk, das im Januar 2025 eröffnet wurde, produziert DryCool-Magnete, die die jährlichen Heliumausgaben pro MRT um USD 50.000 senken. Indiens USD 1,2 Milliarden Ayushman-Bharat-Diagnosezuweisung finanziert 300 MRT-Räume bis 2028. DRDOs ausgleichsgetriebenes Stirling-Programm zielt auf 70 % lokalen Inhalt ab und fördert eine südasiatische Lieferbasis. Chinas LNG-Spitzenlastabdeckungskapazität wurde im Jahr 2025 um 8 Millionen Kubikmeter erweitert, was die Nachfrage nach großen Gifford-McMahon-Einheiten ankurbelt.

Europa verzeichnet ein jährliches Wachstum von etwa 12,8 %, verankert durch ESAs Copernicus-Satelliten, Verteidigungsmodernisierung und Industriegasprojekte. Linde kombiniert regenerative Gifford-McMahon-Grundlastkühler mit rekuperativen Brayton-Spitzen und optimiert die europäische LNG-Infrastruktur. Thales strebt eine gemeinsame Produktion in den Vereinigten Arabischen Emiraten an, um Golf-Verteidigungsbudgets zu erschließen. Der Nahe Osten selbst expandiert um etwa 13,5 % aufgrund von Verteidigungsausgleichen, während Südamerika und Afrika unter 10 % des Weltumsatzes bleiben, gehemmt durch begrenzte MRT-Durchdringung, aber gestützt durch Brasiliens Ausgaben für die öffentliche Gesundheit und Südafrikas Astronomieprogramme.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat; die fünf größten Unternehmen erfassen nahezu 55 % des Umsatzes, doch die Ausgleichsregeln in Indien und den Vereinigten Arabischen Emiraten treiben neue regionale Marktteilnehmer an. Sumitomo Heavy Industries, Northrop Grumman und Bluefors dominieren Weltraum- und Quantenanwendungen aufgrund jahrzehntelanger Erfahrung und Orbital-Aufzeichnungen.

Bluefors' Fusion der Cryomech-Pulsrohr-Technologie im März 2025 verdoppelte die 3-Kelvin-Kühlleistung und ermöglichte Einzel-Anbieter-Quantenstapel, die das Integrationsrisiko für Hyperscale-Rechenzentrum-Käufer senken. Thales, Ricor und Honeywell nutzen Rotations- oder Linear-Stirling-Know-how, um soldatengetragene und luftgestützte Nutzlasten zu gewinnen, bei denen geringe Vibrationen Premiumpreise rechtfertigen.

Weißer Raum existiert in Systemen unter 5 Kilogramm, die über 8 Watt Wärmehebung bei 77 Kelvin erfordern. Nischenanbieter wie Absolut System und CryoSpectra verfolgen kryogenes Mahlen und Elektronikkühlung, Segmente, die weniger als 5 % des Umsatzes ausmachen, aber mit 15 % wachsen. Verteilte Fertigung verkürzt Vorlaufzeiten, erhöht jedoch die Frühphasenkosten um 15 % und eröffnet Raum für Integratoren, die in der Lage sind, ohne Qualitätseinbußen zu lokalisieren. Staatliche Beschaffung, beispielhaft durch Honeywells CRUISE- und QUEST-Programme, überführt Prototypen in die Produktion und bevorzugt Marktführer mit Sicherheitszulassungen und Flugerfahrung.

Führende Unternehmen der Cryocooler-Branche

Sumitomo Heavy Industries Ltd.

Northrop Grumman Corporation

Cryomech Inc. (Bluefors Oy)

Thales Group

Sunpower Inc. (AMETEK)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Bluefors stellte ein Millikelvin-Cryo-CMOS-System vor, das Ausleseelektronik bei 4 Kelvin integriert und Quantenprozessoren ermöglicht, 1.000 Qubits pro Gerät zu überschreiten.

- Juli 2025: Honeywell Aerospace gewann Produktionsaufträge des Verteidigungsministeriums für Quantensensor-Navigation im Rahmen der CRUISE- und QUEST-Programme.

- März 2025: Bluefors und Qblox unterzeichneten eine Absichtserklärung zur gemeinsamen Entwicklung verlustleistungsarmer Steuerarchitekturen für hochdichte Quantenprozessoren.

- März 2025: Die Verteidigungsforschungs- und Entwicklungsorganisation und die indische Armee vereinbarten die Indigenisierung von 0,5-Watt-Stirling-Cryocoolern mit 70 % lokalem Wertanteil.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Kryokühlermarkt als den weltweiten Absatz eigenständiger mechanischer Kältemaschinen, die Temperaturen unter 120 K erzeugen, um Infrarotsensoren, supraleitende Magnete, Satelliten-Nutzlasten und andere wissenschaftliche oder industrielle Lasten zu kühlen. Diese Systeme umfassen Stirling-, Gifford-McMahon-, Pulsrohr-, Joule-Thomson- und Brayton-Kreisläufe, unabhängig davon, ob sie als eigenständige Einheiten oder integrierte Unterbaugruppen verkauft werden.

Ausschluss aus dem Geltungsbereich: Passive Kryogenbehälter (Dewars), kryogene Flüssigkeiten und große turbomaschinenbasierte Verflüssiger fallen nicht in den Rahmen dieser Analyse.

Segmentierungsübersicht

- Nach Cryocooler-Typ

- Stirling

- Gifford-McMahon

- Pulsrohr

- Joule-Thomson

- Brayton

- Nach Temperaturbereich

- 1 K – 20 K

- 20 K – 77 K

- 77 K – 200 K

- Über 200 K

- Nach Betriebszyklus

- Geschlossener Kreislauf

- Offener Kreislauf

- Nach Wärmetauscher-Typ

- Regenerativ

- Rekuperativ

- Nach Endverbraucher-Segment

- Raumfahrt

- Gesundheitswesen

- Militär und Verteidigung

- Gewerbe und Industrie

- Energie und Strom

- Transport

- Forschung und Wissenschaft

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten kryogene Konstruktionsingenieure, Beschaffungsspezialisten in Verteidigungslabors, biomedizinische Manager in Krankenhäusern sowie Forscher im Bereich Quantencomputing in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klärten Betriebszykluspräferenzen, Preiskorridore und Nachrüstungsraten, die wir anschließend nutzten, um Sekundärannahmen zu hinterfragen und Auslastungsfaktoren zu verfeinern.

Desk Research

Zunächst wurden Basiszahlen und technische Normen aus Quellen wie NASA-Technischen Memoranden, der US Energy Information Administration, der Militärausgabendatenbank des Stockholm International Peace Research Institute sowie aus begutachteten Fachzeitschriften auf IEEE Xplore zusammengetragen. Offene Zolldatensätze, Veröffentlichungen von Branchenverbänden (European Photonics Industry Consortium) und 10-K-Einreichungen von Unternehmen lieferten Versandwerte, durchschnittliche Verkaufspreise und Produktionsstandorte. Proprietäre Daten aus D&B Hoovers und Dow Jones Factiva bereicherten unsere Sicht auf Lieferantenumsätze und Vertragsabschlüsse. Diese Liste ist illustrativ; zahlreiche weitere Quellen flossen in Zwischenprüfungen und den Aufbau des Kontexts ein.

Ein zweiter Desk-Research-Durchgang konzentrierte sich auf quantitative Signale: MRT-Installationsstatistiken der OECD, Startmanifestdaten aus Space Foundation-Berichten sowie Patentanzahlen, die über Questel extrahiert wurden, um aufkommende Pulsrohrdesigns zu verfolgen. Diese Datenpunkte verankerten regionale Nachfragepools, bevor wir mit Marktteilnehmern sprachen.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wurde erstellt, indem jährliche Produktionszahlen für MRT-Geräte, Satelliten und Infrarotsensoren mit typischen Kühler-Attach-Raten verknüpft und anschließend Kapazitätsauslastungs-Rollups für Flüssighelium-Ersatzprojekte durchgeführt wurden. Ausgewählte Bottom-up-Gegenprüfungen – Umsatzaufteilungen der Lieferanten sowie Kanal-ASP × Einheitenstichproben – halfen dabei, regionale Gesamtwerte anzupassen. Wesentliche Modelltreiber umfassen MRT-Lieferungen, globale Verteidigungsausgaben, Satellitenstartanzahlen, supraleitende Magnetprojekte und Heliumpreistrends. Multivariate Regression in Kombination mit Szenarioanalysen projiziert diese Treiber in die Zukunft; verzögerte Makroindikatoren und Expertenkonsens leiten den Basis- und den Aufwärtsfall. Datenlücken in Lieferanten-Rollups wurden durch gewichtete regionale Durchschnittswerte geschlossen, die während der Interviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden einer Varianzprüfung gegenüber unabhängigen Reihen, einem Peer-Review durch leitende Analysten und – sofern Abweichungen festgelegte Schwellenwerte überschreiten – einer erneuten Kontaktaufnahme mit ausgewählten Befragten unterzogen. Unser Kryokühler-Datensatz wird alle zwölf Monate aktualisiert, wobei Zwischenrevisionen durch wesentliche Programmgewinne, regulatorische Änderungen oder bedeutende Technologieankündigungen ausgelöst werden.

Warum Mordors Kryokühler-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Marktwerte weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktabgrenzungen, Treibersätze und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen sind: a) Einige Studien fassen passive Dewars und mechanische Kühler zusammen, was die Gesamtwerte aufbläht; b) andere frieren Annahmen aus früheren Basisjahren ein; c) mehrere wenden einheitliche Preisrückgangskurven an, ohne spezialisierte Militäreinheiten zu validieren. Durch die Pflege aktueller Treiberreihen und den Ausschluss angrenzender Hardware liefert Mordor eine ausgewogene, entscheidungsreife Kennzahl.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Abweichungsursache |

|---|---|---|

| USD 3,47 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,48 Mrd. (2025) | Global Consultancy A | Beinhaltet Umsätze aus dem Aftermarket-Service und setzt einen identischen ASP-Rückgang in allen Regionen voraus |

| USD 2,87 Mrd. (2024) | Industry Journal B | Lässt Installationen im Gesundheitswesen außer Acht und verwendet ein historisches Basisjahr ohne Inflationsbereinigung |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Variablenauswahl, die jährliche Aktualisierung und die zweistufige Validierung den Stakeholdern eine transparente Basislinie bieten, die nachvollzogen, geprüft und zuverlässig aktualisiert werden kann, während sich die Landschaft der kryogenen Kühlung weiterentwickelt.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Cryocooler-Markt voraussichtlich bis 2031 wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 13,37 % wächst und sich von USD 2,81 Milliarden im Jahr 2026 auf USD 5,26 Milliarden bis 2031 entwickelt.

Welcher Cryocooler-Typ gewinnt am schnellsten an Boden?

Pulsrohr-Maschinen werden voraussichtlich mit einem CAGR von 14,87 % wachsen, da der vibrationsfreie Betrieb MRT-Magneten und Quantenprozessoren zugute kommt.

Warum ist die Verfügbarkeit von Helium-3 ein Problem für Quantencomputing-Projekte?

Das weltweite Angebot beträgt nur etwa 8.000 Liter pro Jahr, was jährliche Dilutionskühlschrank-Bauten auf weniger als 200 Systeme begrenzt und USD 40.000–100.000 pro Einheit im Voraus hinzufügt.

Welche Region wird das schnellste Umsatzwachstum bei Cryocoolern verzeichnen?

Der asiatisch-pazifische Raum ist bis 2031 für einen CAGR von 14,16 % vorgesehen, da China und Indien kryogenfreie MRT-Einrichtungen hinzufügen und souveräne Quantenprogramme finanzieren.

Welchen Anteil hatte das Gesundheitswesen im Jahr 2025?

Das Gesundheitswesen entfiel auf 27,38 % des Umsatzes, angetrieben durch die Expansion heliumfreier MRT-Systeme in Krankenhäusern der zweiten Ebene.

Wie gestalten Verteidigungsausgleiche die Lieferantenlandschaft um?

Richtlinien in Indien und den Vereinigten Arabischen Emiraten zwingen ausländische Hauptauftragnehmer, Stirling-Technologie lokal zu übertragen, was Vorlaufzeiten verkürzt, aber die Frühphasenkosten um etwa 15 % erhöht.

Seite zuletzt aktualisiert am: