Marktgröße und Marktanteil für Hochgeschwindigkeitskameras

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

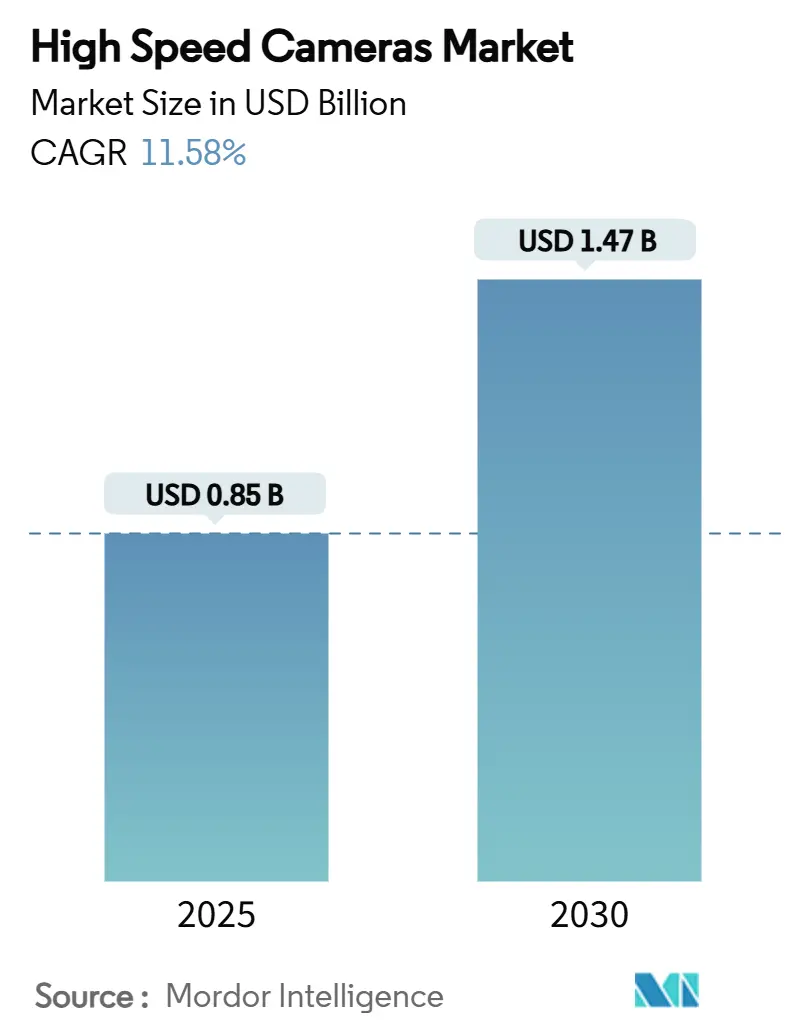

| Marktgröße (2025) | 0.85 Milliarden US-Dollar |

| Marktgröße (2030) | 1.47 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.58% CAGR |

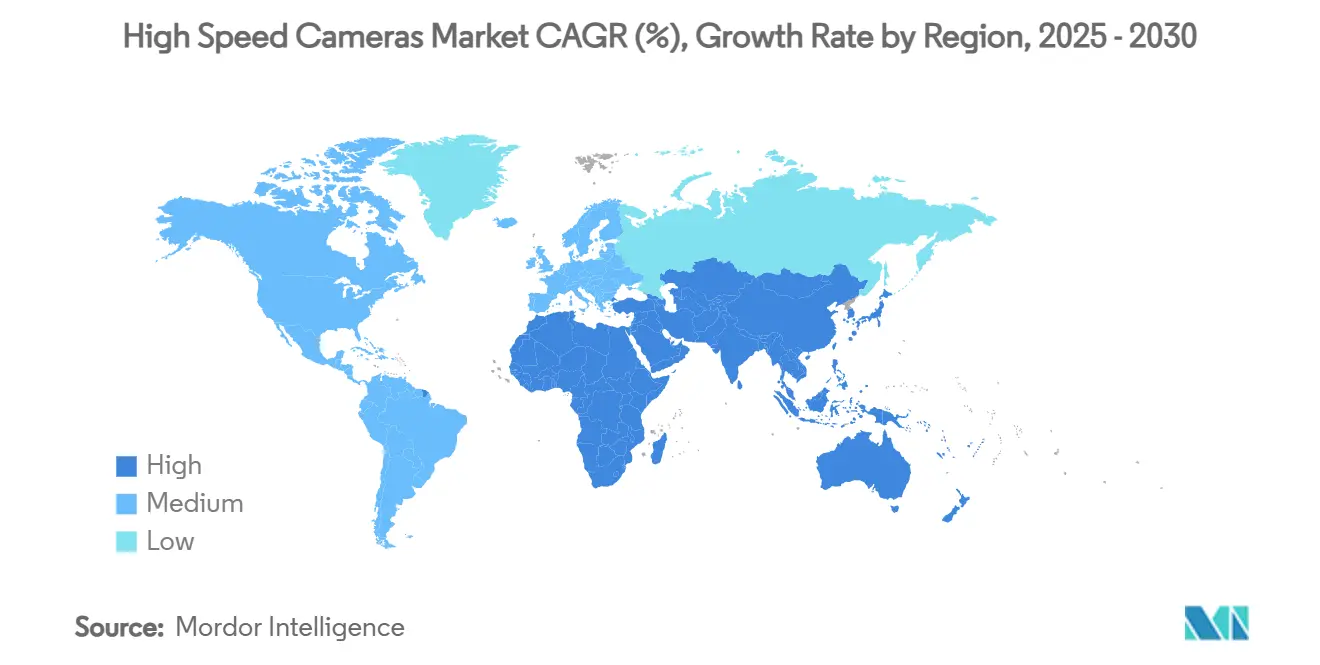

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochgeschwindigkeitskameras von Mordor Intelligence

Die Marktgröße für Hochgeschwindigkeitskameras wird im Jahr 2025 auf 0,85 Milliarden USD geschätzt und soll bis 2030 auf 1,47 Milliarden USD anwachsen, was einer CAGR von 11,58 % entspricht. Die starke Nachfrage resultiert aus der Fähigkeit der ultraschnellen Bildgebung, Phänomene zu erfassen, die bisher der Messung entzogen waren – von Mikro-Verformungen bei Crashtests bis hin zur Ausbreitung hypersonischer Stoßwellen. Die Inspektion von Halbleiterwafern, die Sicherheitsvalidierung autonomer Fahrzeuge und die Live-8K-Sportübertragung erfordern jeweils Bildraten von weit über 1.000 FPS und häufig über 100.000 FPS. Sinkende Kosten für Edge-Speicher, die Integration KI-gestützter Bildanalysen und ein erweiterter Mietkamerazugang verbreitern die Kundenbasis zusätzlich. Die regionalen Dynamiken verschieben sich, da Halbleiterfabriken und Verteidigungsbehörden im asiatisch-pazifischen Raum ihre Investitionen ausbauen, während Nordamerika seine Führungsposition durch Verteidigungs-F&E und hochwertige Sportproduktion behauptet.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung: Die industrielle Fertigung führte 2024 mit einem Marktanteil von 29 % bei Hochgeschwindigkeitskameras; Sportanalyse und Übertragung wachsen bis 2030 mit einer CAGR von 14,5 %.

- Nach Bildrate: Das Segment 1.001–5.000 FPS hielt einen Anteil von 38 %, während Kameras über 100.000 FPS voraussichtlich mit einer CAGR von 15,2 % wachsen werden.

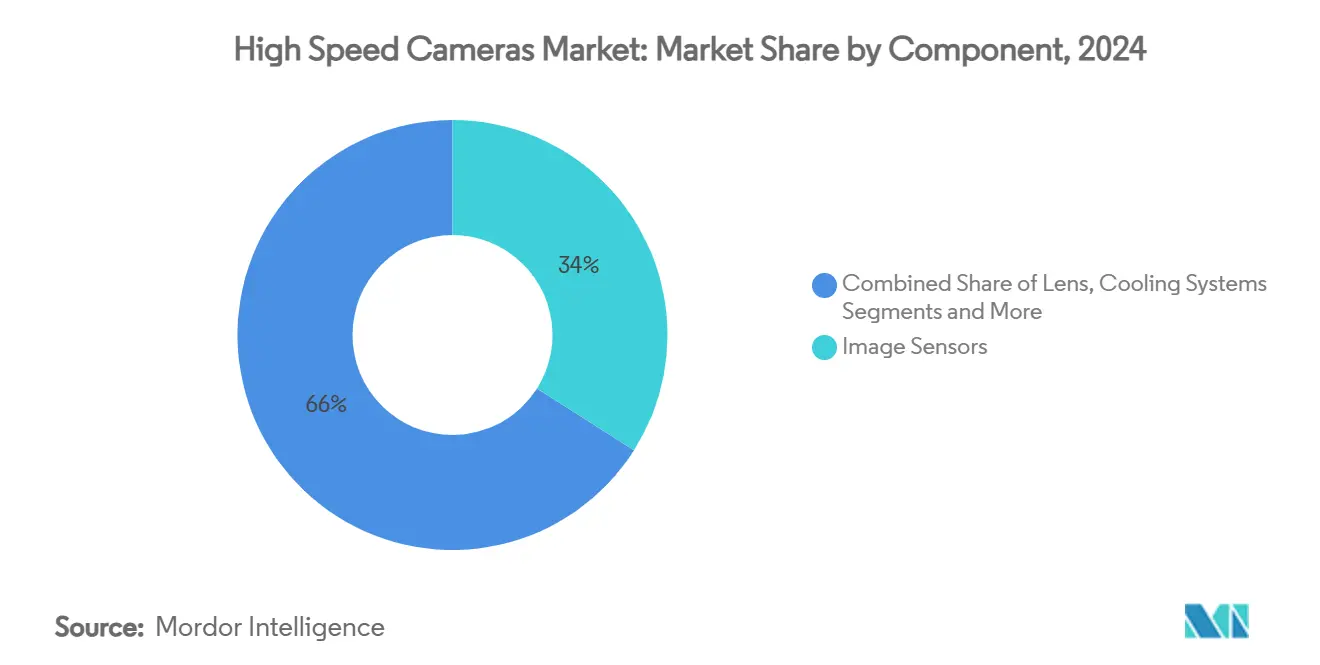

- Nach Komponente: Bildsensoren hielten 2024 einen Anteil von 34 %, während Speichersysteme die schnellste CAGR von 13,8 % verzeichnen sollen.

- Nach Auflösung: Das Segment 2–5 MP dominierte mit einem Anteil von 42 %; Sensoren über 5 MP sollen mit einer CAGR von 14,8 % wachsen.

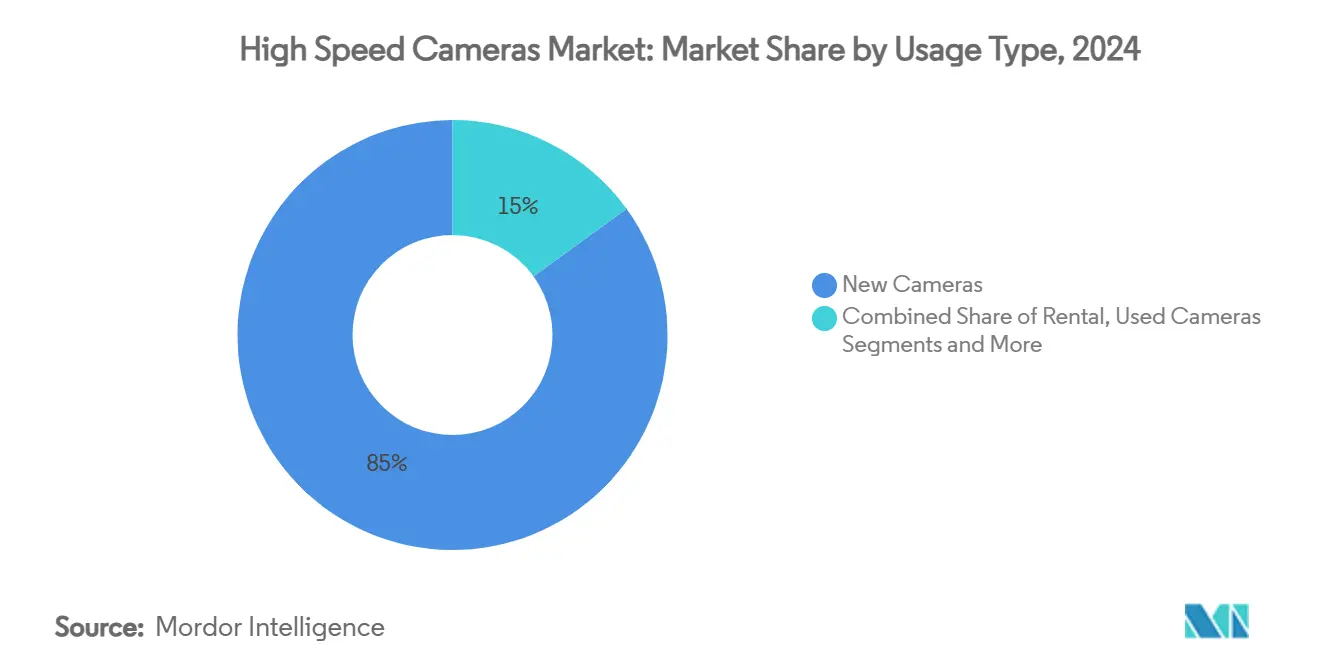

- Nach Nutzungsart: Neukäufe machten 85 % der Nachfrage aus, doch das Mietsegment soll mit einer CAGR von 18 % wachsen.

- Nach Geografie: Nordamerika erzielte 2024 einen Umsatzanteil von 33 %; der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 13 % bis 2030.

Globale Trends und Erkenntnisse im Markt für Hochgeschwindigkeitskameras

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunahme KI-gestützter Bildanalysen für Crashtest-Labore | +2.1% | Deutschland & Japan, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| SWIR-Hochgeschwindigkeitskameras für die Halbleiterwafer-Inspektion | +1.8% | Südkorea & Taiwan, Ausweitung auf China | Kurzfristig (≤ 2 Jahre) |

| Verteidigungsbudgets für hypersonische Waffentests | +1.6% | USA & China, NATO-Verbündete | Langfristig (≥ 4 Jahre) |

| Live-8K-Sportübertragung steigert die Mietkameranachfrage | +1.4% | Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Robuste akkubetriebene Kameras für die Bohrlochdiagnostik | +0.9% | Naher Osten, Ausweitung auf nordamerikanisches Schiefergas | Kurzfristig (≤ 2 Jahre) |

| Preisrückgang bei Edge-Speichern ermöglicht KMU-Adoption | +1.2% | ASEAN-Kernregion, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme KI-gestützter Bildanalysen für Crashtest-Labore

Crashtest-Programme stützen sich heute auf Algorithmen des maschinellen Lernens, die Mikrosekunden-Verformungen, die Ausbreitung von Airbag-Wolken und Sensorfusionsereignisse analysieren. Deutsche und japanische Einrichtungen benötigen Bildraten von über 50.000 FPS, um die Datendichte zu liefern, die das Training neuronaler Netze erfordert, was die Nachfrage nach Spitzenkameras beschleunigt, die bei extremen Geschwindigkeiten ein geringes Rauschen aufrechterhalten können. Die Validierung autonomer Fahrzeuge verstärkt den Bedarf, da jedes synthetische Crash-Szenario in granularen zeitlichen Schichten dokumentiert werden muss. Die Wechselwirkung zwischen Hochgeschwindigkeitsbildgebung und KI schafft einen positiven Kreislauf: Reichhaltigere Daten verbessern die Modelle, die ihrerseits die Bildraten-Schwellenwerte weiter anheben. Tier-1-Zulieferer integrieren bereits Hochgeschwindigkeitsmodule in Schlitten, um eine direkte Datenprotokollierung sicherzustellen. Da Regulierungsbehörden die passiven Sicherheitsstandards verschärfen, verstärkt sich die mittelfristige Wirkung dieses Treibers auf den Markt für Hochgeschwindigkeitskameras.[1]„Automotive,” Forza Silicon, forzasilicon.com

Verbreitung von SWIR-Hochgeschwindigkeitskameras für die Halbleiterwafer-Inspektion

Fortgeschrittene Logikknoten unterhalb von 5 nm erfordern eine Fehlererkennung, die Kameras im sichtbaren Lichtbereich nicht leisten können. SWIR-Bildsensoren, häufig auf Basis von Indiumgalliumarsenid, durchdringen Siliziumschichten und arbeiten dabei mit Tausenden von Bildern pro Sekunde, was die Inline-Erkennung von Hohlräumen, Strukturkollaps und Mikrokontaminationen während der Lithografie ermöglicht. Südkoreanische und taiwanesische Halbleiterfabriken haben diese Kameras in mehrere Prozessschritte integriert, wodurch Ausschuss reduziert und die Linienausbeute gesteigert wird. Die Kapitaleffizienz von SWIR-Upgrades hat die Beschaffungsstandards über Premium-Fabriken hinaus beeinflusst, wobei Auftragsfertiger in Festlandchina und Singapur ähnliche Kapazitäten aufbauen. Innovationen im Wärmemanagement – Flüssigmetall-Wärmespreizer und proprietäre Linsenbeschichtungen – tragen dazu bei, die Quanteneffizienz bei hohen Geschwindigkeiten aufrechtzuerhalten. Diese Faktoren untermauern die unmittelbare, kurzfristige Bedeutung dieses Treibers für das Marktwachstum.

Verteidigungsbudgets mit Priorität auf hypersonische Waffentests

Hypersonische Gleitkörper und Scramjet-Stufen erzeugen optische Ereignisse, die für konventionelle Bildgebung zu schnell sind. Ultrahochgeschwindigkeitskameras mit mehr als 100.000 FPS, mitunter kombiniert mit laserinduzierter Fluoreszenz, dokumentieren heute Strömungen bei Mach 5 und darüber, um CFD-Modelle zu validieren. US-amerikanische und chinesische Verteidigungsbehörden finanzieren robuste Sensoren, die Sprengstoffschocks und Temperaturspitzen standhalten. Proprietäre Sensorbeschichtungen, verstärkte Datensteckverbinder und integrierte Schwingungsisolierung lenken die F&E-Ausgaben auf eine Handvoll spezialisierter OEMs. NATO-Programme replizieren diese Architektur und verbreitern die installierte Basis. Da hypersonische Plattformen in der Langstreckenabschreckungsstrategie missionskritisch bleiben, sorgt dieser Treiber für eine verlässliche Nachfrage über das gesamte Jahrzehnt.

Live-8K-Sportübertragung beschleunigt die Mietkameranachfrage

8K-Produktionsworkflows benötigen Bildraten von nahezu 120 FPS, um ultraruhige Zeitlupenwiederholungen zu ermöglichen. Dennoch schreibt der Kapitalaufwand für 8K-Hochgeschwindigkeitsrigs schnell ab. Sender mieten daher Kameras in Kombination mit Hochdurchsatz-Speicherknoten, die eine Aufnahmerate von 40 GB/s bewältigen können, wie etwa die BRYCK-Plattform, die von Partnern von Red Digital Cinema erprobt wurde. Mietunternehmen übernehmen Kalibrierung, Firmware-Updates und Vor-Ort-Techniker und reduzieren so Ausfallzeiten für Ligen. Episodische Sportsaisons passen zur Mietwirtschaft, während regionale Rechteinhaber ihre Berichterstattung ausbauen, ohne Kapital in Hardware zu binden. Der Wandel stärkt das abonnementähnliche Erlösmodell, das sich im Markt für Hochgeschwindigkeitskameras herausbildet.

Analyse der Hemmnisse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Importzölle auf CoaXPress-Komponenten erhöhen die Stücklistenkosten | −1.3% | USA, sekundäre NAFTA-Effekte | Kurzfristig (≤ 2 Jahre) |

| Thermisches Rauschen und Kühlbedarf über 50.000 FPS | −0.8% | Global, besonders ausgeprägt bei mobilen Plattformen | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Hochgeschwindigkeits-Bildgebungstechnikern | −0.6% | Schwellenmärkte, Ausweitung auf entwickelte Regionen | Langfristig (≥ 4 Jahre) |

| Datenstrom-Engpässe (> 10 Gbps) bei veralteten Fabriknetzwerken | −0.5% | Europa, industrielle Automatisierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importzölle auf CoaXPress-Komponenten erhöhen die Stücklistenkosten

Steigende Handelszölle auf spezialisierte CoaXPress-Chipsätze und -Kabel erhöhen die Systemkosten für US-amerikanische Hersteller. CoaXPress bleibt für die Übertragung von 25 Gbps über Koaxialleitungen unübertroffen, sodass Substitutionsmöglichkeiten begrenzt sind. Anbieter absorbieren einen Teil des Aufschlags, dennoch werden Komplettsysteme noch immer 8–12 % teurer angeboten. Die schrittweise Umgestaltung hin zu Ethernet-basierten Alternativen schreitet voran, doch Bedenken hinsichtlich Latenz und Determinismus bleiben bestehen. Integratoren legen zusätzliche Lagerbestände an, um Zollschwankungen abzufedern, was das Umlaufvermögen belastet. Auch wenn die Politik dies rückgängig machen könnte, ist die kurzfristige Belastung des Marktes für Hochgeschwindigkeitskameras spürbar.[2]„CoaXPress for High Speed Camera Connection,” Oxford Instruments, andor.oxinst.com

Thermisches Rauschen und Kühlbedarf über 50.000 FPS begrenzen tragbare Geräte

Photonenrauschen steigt mit der Sensortemperatur, und bei 50.000 FPS wird die Wärmelast erheblich. Tiefgekühlte TEC-Baugruppen müssen sCMOS-Sensoren auf −30 °C abkühlen, um das Rauschen nahe 1 e- RMS zu halten, was Volumen und Leistungsaufnahme erhöht. Flüssigkühlung ist mitunter zwingend erforderlich, insbesondere für 4K-Sensoren bei mehr als 100.000 FPS. Folglich wiegen tragbare Rigs mehr als 10 kg, was den Feldeinsatz einschränkt. Start-ups erproben mikrofluidische Kühlplatten, doch die Kommerzialisierung ist noch mindestens zwei Jahre entfernt. Das Hemmnis belastet daher das mittelfristige Wachstum mobiler Teilsegmente.[2]

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Speichersysteme treiben Innovationen voran

Bildsensoren erzielten 2024 einen Umsatzanteil von 34 % und unterstreichen damit ihre zentrale Bedeutung für jede Diskussion über die Marktgröße für Hochgeschwindigkeitskameras. Dennoch sind Speichersubsysteme der Brennpunkt künftiger Gewinne und wachsen mit einer CAGR von 13,8 %, da der Pufferbedarf bei Bursts mit 100.000 FPS explodiert. Hersteller integrieren gestapelten DRAM näher am Sensor, verkürzen Leitungslängen und senken die Latenz. Parallele NVMe-Arrays protokollieren UHD-Ausgaben nun ohne Bildverluste, während FPGAs eine Echtzeitkomprimierung durchführen. Kühlplatten und schwingungsgedämpfte Gehäuse werden weiterentwickelt, um die zusätzliche Wärmelast abzuführen und den Dunkelstrom zu kontrollieren.

Die Erschwinglichkeit von Edge-Speichern ermöglicht es KMU in der ASEAN-Region, Hochgeschwindigkeitsbildgebung auf Fabriklinien einzusetzen, die bisher auf manuelle Qualitätskontrolle beschränkt waren. Leistungsmodule ziehen nach; Lithium-Schwefel-Akkus bieten längere kabellose Laufzeiten für Bohrlochsonden. Unterdessen verfeinern Linsenhersteller dispersionsarme Optiken mit SWIR-Transmissionsbeschichtungen, die den Aufschwung bei der Halbleiterinspektion ergänzen. Insgesamt trägt die Komponenteninnovation zur Aufrechterhaltung des Wettbewerbsvorteils im Markt für Hochgeschwindigkeitskameras bei.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Auflösung: Höhere Megapixelzahlen gewinnen an Dynamik

Das Segment 2–5 MP hielt einen Anteil von 42 % und verbindet ausreichende räumliche Detailgenauigkeit mit handhabbaren Datenraten, was ihm den größten Anteil am aktuellen Marktanteil für Hochgeschwindigkeitskameras sichert. Sensoren über 5 MP wachsen jedoch mit einer CAGR von 14,8 %, da Pixelarchitekturen an Quanteneffizienz und Auslesegeschwindigkeit gewinnen. Kameras mit mehr als 12 MP filmen heute Halbleiterwafer und ermöglichen es KI-Fehlerklassifikatoren, Anomalien im Submikrometerbereich zu erkennen, ohne die Linie anzuhalten.

Aufkommende Global-Shutter-CMOS-Technologie unterstützt 65 MP bei 71 FPS, übertragen über CoaXPress-12-Verbindungen. Auch die Sportanalyse profitiert: 8K-Zeitlupenaufnahmen enthüllen biomechanische Feinheiten, die bisher unsichtbar waren. Mit der Einführung von PCIe 5.0 in Host-PCs wird die Obergrenze bei Megapixeln weiter steigen und die Aufwärtsmigration im Markt für Hochgeschwindigkeitskameras verstärken.[3]„New High Speed, High Resolution Industrial Camera Launched,” Vision Systems Design, vision-systems.com

Nach Bildrate: Ultrahochgeschwindigkeiten definieren das Premiumsegment

Mittelklasse-Kameras im Bereich von 1.001 FPS bis 5.000 FPS sicherten sich 2024 einen Anteil von 38 % und bilden das Rückgrat der Marktgröße für Hochgeschwindigkeitskameras im Bereich der industriellen Inspektion. Ultrahochgeschwindigkeitsgeräte über 100.000 FPS sollen bis 2030 jedoch um 15,2 % wachsen, angetrieben durch die Erforschung hypersonischer Waffen und Sprengstofftests. Ein Laborprototyp erreichte sogar 156 Billionen FPS mithilfe der SCARF-Bildgebung und verdeutlicht damit den theoretischen Horizont.

Unterhalb von 1.000 FPS halten Value-Modelle die Kosten für akademische Labore niedrig. Im Bereich von 5.001 FPS bis 20.000 FPS finden Crashtest-Schlitten in der Automobilindustrie einen optimalen Kompromiss zwischen Auflösung, Bildtiefe und Kosten. Hardware-Fortschritte wie sensorseitige ADCs und faserbasierte CoaXPress-Antriebe werden die Preisaufschläge verringern und den Zugang zum Premiumsegment schrittweise erweitern.

Nach Spektrumtyp: Infrarotanwendungen expandieren

Systeme im sichtbaren Lichtbereich erzielten 2024 einen Umsatzanteil von 62 %, doch Infrarotmodalitäten – hauptsächlich SWIR – wachsen mit einer CAGR von 12,9 %. Die Wafer-Inspektion dominiert die SWIR-Nachfrage dank siliziumdurchdringender Wellenlängen. Im NIR- und MWIR-Bereich erfordern thermische Ereignisse wie das Entlüften von Batteriezellen oder Verbundwerkstoff-Aushärtezyklen eine schnelle Erfassung. Ungekühlte Bolometer-Arrays senken die Einstiegspreise und fördern eine breitere Akzeptanz.

UV- und Röntgenvarianten bleiben Nischenprodukte, sind jedoch strategisch bedeutsam für die zerstörungsfreie Prüfung von Luft- und Raumfahrtverbundwerkstoffen. Fortschritte bei der Gleichmäßigkeit von HgCdTe-Detektoren und rückseitig ausgedünntem CMOS erzielen schrittweise Verbesserungen und stärken die spektrale Diversifizierung im Markt für Hochgeschwindigkeitskameras.

Nach Nutzungsart: Das Mietmodell gewinnt an Dynamik

Das traditionelle Eigentumsmodell macht noch immer 85 % der Lieferungen aus, doch Mietkameras wachsen mit einer CAGR von 18 % und unterstreichen einen Verhaltungswandel in der Hochgeschwindigkeitskamerabranche. Professionelle Mietunternehmen unterhalten Bestände an Rigs mit mehreren Millionen FPS und bündeln Kalibrierung, Linsen und redundante Speicher, sodass Sender und F&E-Labore keine Kapitalbindung eingehen müssen.

Auch der Markt für Gebrauchtgeräte floriert, da sich Innovationszyklen verkürzen. Abgeschriebene Spitzenmodelle wandern an Universitäten und schaffen eine Sekundärnachfrage. Zusammen demokratisieren Miet- und Aufarbeitungswege den Zugang und verbreitern die adressierbare Basis für den Markt für Hochgeschwindigkeitskameras.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Sportanalyse treibt das Wachstum

Die industrielle Fertigung führte mit einem Umsatzanteil von 29 %, von der Bestückungsverifikation bis hin zu Flüssigkeitsfüllstudien. Die Sportanalyse, die mit einer CAGR von 14,5 % wächst, profitiert von 8K-Arenen und Athletenleistungsmetriken. Kamera-Arrays erfassen die Kinematik auf Spielfeldebene und den Balldrall und liefern Daten für Coaching-Analysen.

Automobilcrashtests bleiben von zentraler Bedeutung, gestützt durch KI-Analysen, die Objektverformungen im Submillisekundenbereich suchen. Luft- und Raumfahrt sowie Verteidigung setzen Hochgeschwindigkeitsaufnahmen in Windkanälen und ballistischen Laboren ein, wo die Bildintegrität unter G-Belastungen nicht nachlassen darf. Das Gesundheitswesen, obwohl noch in den Anfängen, untersucht den Gefäßfluss und die Gewebeelastizität bei Kilohertz-Raten und deutet auf neue diagnostische Horizonte hin.

Geografische Analyse

Nordamerika behielt 2024 einen Umsatzanteil von 33 %, angetrieben durch hypersonische F&E, 8K-Sportübertragungspipelines und ein etabliertes Miet-Ökosystem. US-amerikanische Verteidigungslabore betreiben Kameras mit mehr als 100.000 FPS zur Untersuchung plasmabedingter Schockwellen, während kanadische Luft- und Raumfahrteinrichtungen Vereisungsauswirkungen auf Verbundflügel bewerten. Mexikos Automobilkorridor sorgt für eine stetige Crashtest-Nachfrage. Regionale Lieferanten sichern sich gegen Zollrisiken ab, indem sie CoaXPress-Platinen aus mehreren Quellen beziehen und so die Lieferketten widerstandsfähig halten.

Der asiatisch-pazifische Raum weist mit einer CAGR von 13 % die steilste Wachstumskurve auf. Südkoreanische und taiwanesische Halbleiterfabriken, die im Wettbewerb unterhalb von 5 nm stehen, setzen SWIR-Hochgeschwindigkeitsarrays entlang von Lithografiespuren ein. China lenkt Verteidigungsbudgets in ultraschnelle Optik und verringert die Abhängigkeit von importierten Sensoren. Japan verbindet Robotik und Bildgebung für Montagelinien, die Rückmeldungen im Millisekundenbereich erfordern, während Indiens PLI-Programme inländische Kapazitäten zur Elektronikinspektion fördern.

Europa wächst trotz Trägheit bei Datennetzwerken stetig. Deutsche OEMs führen KI-gestützte Crashanalysen an und kombinieren maschinelles Sehen mit digitalen Zwillingen. Das Vereinigte Königreich treibt die Luft- und Raumfahrtforschung an Turbofan-Triebwerken voran, und Frankreich integriert Hochgeschwindigkeitsbildgebung in die Überwachung von Bahnstromabnehmer. Im Nahen Osten steigen robuste, akkubetriebene Kameras bei 150 °C in Ölbohrlöcher hinab, um Verstopfungen zu diagnostizieren und die Einsatztauglichkeit von Hochgeschwindigkeitskameras in rauen Umgebungen zu beweisen. Afrika und Südamerika befinden sich noch in einem frühen Stadium, zeigen jedoch Zuwächse bei der Analyse von Bergbausprengungen und universitären Forschungsprogrammen, was eine breitere Durchdringung des Marktes für Hochgeschwindigkeitskameras ankündigt.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig fragmentiert. Vision Research, Photron und Olympus verankern das Premiumsegment mit proprietären sCMOS-Sensoren, tiefgekühlten TEC-Systemen und auf deterministische Latenz abgestimmter Firmware. Ihre Patente rund um Auslesearchitekturen schaffen hohe Markteintrittsbarrieren. Aufstrebende Akteure verfolgen biomimetische Optik; ein KAIST-Prototyp ahmt die Facettenaugen von Insekten bei 9.120 FPS in einem weniger als 1 mm dünnen Stapel nach und deutet auf ultraleichte tragbare Geräte hin.

Der Wettbewerb dreht sich um vertikale Integration: Marktführer kombinieren eigene Sensoren mit hauseigener Software und liefern schlüsselfertige Analyselösungen. Nischenanbieter konzentrieren sich auf spezifische Lücken – tragbare SWIR-Rigs für die Feldlandwirtschaft oder bildratensynchronisierte LED-Stroboskope für die Überwachung der additiven Fertigung. Mietservice-Aggregatoren bilden eine parallele Front, bündeln Ausrüstung, Techniker und ereignisbezogene Verträge und beeinflussen damit die OEM-Roadmaps in Richtung modularer, im Feld austauschbarer Komponenten.

Anmeldungen von Schutzrechten häufen sich rund um das Wärmemanagement – Mikrokanal-Flüssigkeitskreisläufe und Phasenwechsel-Substrate. Gleichzeitig tendiert die Konnektivitätsinnovation hin zu faserbasiertem CoaXPress-12 und aufkommenden 100-Gbps-Ethernet-Varianten, um Datenstau-Engpässe zu beseitigen. Da Anbieter um Marktpräsenz kämpfen, werden Vordenkerschaft und Open-Source-SDKs zu Instrumenten der weichen Marktmacht im Markt für Hochgeschwindigkeitskameras.

Marktführer für Hochgeschwindigkeitskameras

Photron Ltd.

Olympus Corporation

nac Image Technology Inc.

Mikrotron GmbH

PCO AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: KAIST-Forscher stellten eine von Insektenaugen inspirierte Hochgeschwindigkeitskamera vor, die 9.120 Bilder pro Sekunde bei verbesserter Lichtempfindlichkeit bei schwachem Licht aufnehmen kann und einen Durchbruch in der bioinspirierten Bildgebungstechnologie darstellt, der tragbare Hochgeschwindigkeitsanwendungen revolutionieren könnte. Das kompakte Design mit einer Dicke von weniger als 1 mm adressiert die Herausforderungen des Wärmemanagements, die die Tragbarkeit bei ultrahochschnellen Kameras bisher eingeschränkt haben.

- Juni 2024: Nikon Corporation brachte das AX R mit NSPARC 2K Super-Resolution-Konfokalmikroskop auf den Markt, das im Vergleich zu herkömmlichen Methoden eine sechsmal schnellere Bildgebung bietet und die Hochgeschwindigkeits-Bildgebungsmöglichkeiten in biotechnologischen Forschungsanwendungen erweitert. Dieses System ermöglicht eine detaillierte Analyse biologischer Prozesse mit deutlich verbesserter Forschungseffizienz in der Krebs- und Neurobiologieforschung.

- Juni 2024: Basler AG stellte die Kamera boA5328-100cm mit 24-MP-Auflösung bei bis zu 100,07 fps über die CoaXPress 2x CXP-Schnittstelle vor und demonstrierte damit den kontinuierlichen Fortschritt bei hochauflösenden Hochgeschwindigkeits-Bildgebungsfähigkeiten für industrielle Anwendungen. Die Kamera integriert Sonys IMX530-Sensor mit Global-Shutter-Technologie für anspruchsvolle industrielle Inspektionsanwendungen.

- März 2024: Kanadische Forscher am INRS entwickelten das SCARF-Kamerasystem (Swept-Coded Aperture Real-Time Femtophotography), das 156,3 Billionen Bilder pro Sekunde aufnehmen kann und damit die Grenzen der ultraschnellen Bildgebung für Materialwissenschaften und Halbleiteranwendungen verschiebt.

Globaler Berichtsumfang für den Markt für Hochgeschwindigkeitskameras

Eine Hochgeschwindigkeitskamera ist ein Bildgebungsgerät zur Aufnahme schneller und transienter Phänomene. Sie kann unsichtbare Objekte analysieren, die die Kapazität des menschlichen Auges übersteigen. Hochgeschwindigkeitsfotografie wird hauptsächlich in der biomechanischen Forschung, der Ballistik, der medizinischen Forschung und anderen Bereichen wie dem Gesundheitswesen, der Unterhaltung, der Luft- und Raumfahrt, der Automobilindustrie und dem Militär eingesetzt.

Der Markt für Hochgeschwindigkeitskameras ist segmentiert nach Komponente (Bildsensoren, Linsen, Akkus und Speichersysteme), Bildrate (1.000 bis 5.000, 5.001 bis 20.000, 20.001 bis 100.000 und mehr als 100.000), Anwendung (Unterhaltung und Medien, Sport, Unterhaltungselektronik, Forschung und Entwicklung, industrielle Fertigung, Militär und Verteidigung sowie Luft- und Raumfahrt) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Bildsensoren |

| Prozessoren und Steuerungen |

| Linsen |

| Speichersysteme (bordeigen und extern) |

| Gehäuse und Chassis |

| Kühlsysteme |

| Akku- und Leistungsmodule |

| Sonstiges (Kabel, Zubehör, Software) |

| Weniger als 2 MP |

| 2 – 5 MP |

| 5 MP – 12 MP |

| Mehr als 12 MP |

| 250 – 1.000 FPS |

| 1.001 – 5.000 FPS |

| 5.001 – 20.000 FPS |

| 20.001 – 100.000 FPS |

| Mehr als 100.000 FPS |

| Sichtbares Licht (RGB) |

| Infrarot (NIR und MWIR) |

| Kurzwelliges Infrarot (SWIR) |

| Röntgen |

| Ultraviolett (UV) |

| Neue Kameras |

| Mietkameras |

| Gebrauchte / aufgearbeitete Kameras |

| Crashtest in der Automobil- und Transportbranche |

| Luft- und Raumfahrt sowie Verteidigung (Windkanal, Ballistik) |

| Industrielle Fertigung – Elektronik und Halbleiter |

| Industrielle Fertigung – Allgemeiner Maschinenbau |

| Forschung und Entwicklung – Universitäten und Labore |

| Medien- und Unterhaltungsproduktion |

| Sportanalyse und Übertragung |

| Gesundheitswesen und medizinische Diagnostik |

| Tests für Unterhaltungselektronik |

| Sonstiges (Energie, Bergbau) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Bildsensoren | |

| Prozessoren und Steuerungen | ||

| Linsen | ||

| Speichersysteme (bordeigen und extern) | ||

| Gehäuse und Chassis | ||

| Kühlsysteme | ||

| Akku- und Leistungsmodule | ||

| Sonstiges (Kabel, Zubehör, Software) | ||

| Nach Auflösung | Weniger als 2 MP | |

| 2 – 5 MP | ||

| 5 MP – 12 MP | ||

| Mehr als 12 MP | ||

| Nach Bildrate | 250 – 1.000 FPS | |

| 1.001 – 5.000 FPS | ||

| 5.001 – 20.000 FPS | ||

| 20.001 – 100.000 FPS | ||

| Mehr als 100.000 FPS | ||

| Nach Spektrumtyp | Sichtbares Licht (RGB) | |

| Infrarot (NIR und MWIR) | ||

| Kurzwelliges Infrarot (SWIR) | ||

| Röntgen | ||

| Ultraviolett (UV) | ||

| Nach Nutzungsart | Neue Kameras | |

| Mietkameras | ||

| Gebrauchte / aufgearbeitete Kameras | ||

| Nach Anwendung | Crashtest in der Automobil- und Transportbranche | |

| Luft- und Raumfahrt sowie Verteidigung (Windkanal, Ballistik) | ||

| Industrielle Fertigung – Elektronik und Halbleiter | ||

| Industrielle Fertigung – Allgemeiner Maschinenbau | ||

| Forschung und Entwicklung – Universitäten und Labore | ||

| Medien- und Unterhaltungsproduktion | ||

| Sportanalyse und Übertragung | ||

| Gesundheitswesen und medizinische Diagnostik | ||

| Tests für Unterhaltungselektronik | ||

| Sonstiges (Energie, Bergbau) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hochgeschwindigkeitskameras derzeit?

Der Markt wird im Jahr 2025 auf 0,85 Milliarden USD geschätzt.

Wie schnell wird der Markt für Hochgeschwindigkeitskameras voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 11,58 % auf 1,47 Milliarden USD bis 2030 wächst.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 13 % prognostiziert, angetrieben durch Investitionen in Halbleiter und Verteidigung.

Welches Segment weist das höchste Wachstum nach Bildrate auf?

Kameras mit mehr als 100.000 FPS sollen aufgrund der Nachfrage aus hypersonischen und Sprengstofftests eine CAGR von 15,2 % verzeichnen.

Warum gewinnt das Mietmodell an Bedeutung?

Hohe Anschaffungskosten und schnelle Technologiezyklen machen das Mieten für Sender und kurzfristige Industrieprojekte kosteneffizient.

Welche technologische Barriere schränkt tragbare Ultrahochgeschwindigkeitskameras am stärksten ein?

Thermisches Rauschen über 50.000 FPS erfordert sperrige Kühlsysteme, was die Tragbarkeit einschränkt.

Seite zuletzt aktualisiert am: