Next Generation Computing Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

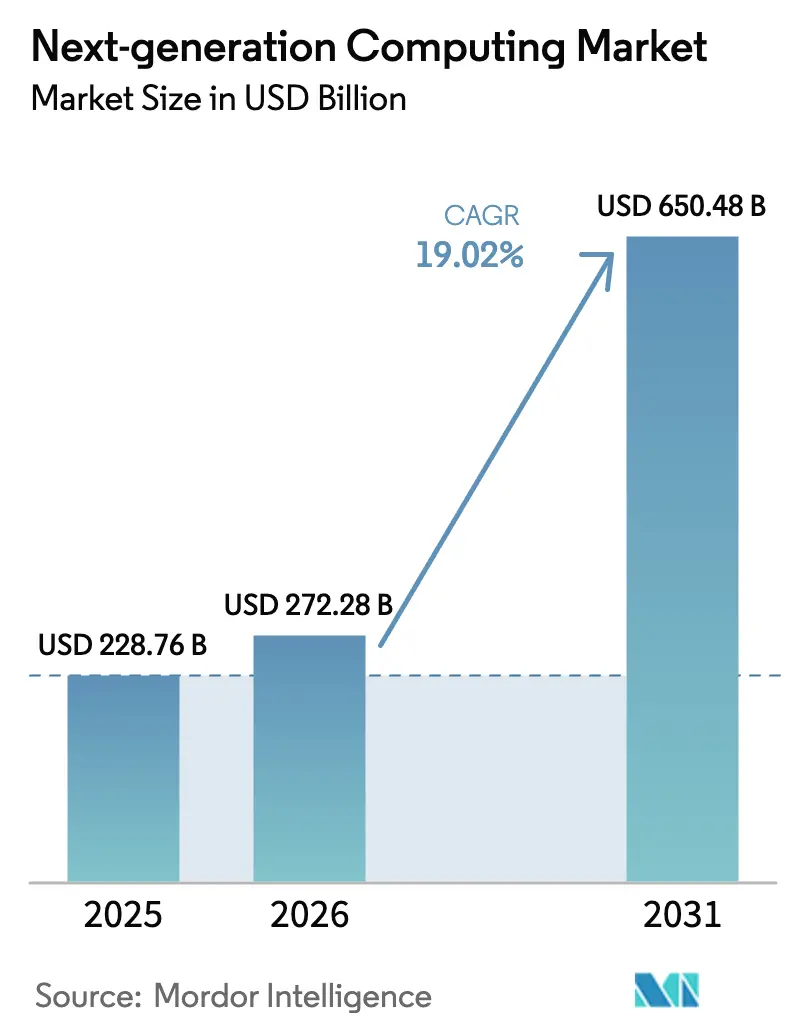

| Marktgröße (2026) | 272.28 Milliarden US-Dollar |

| Marktgröße (2031) | 650.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.02% CAGR |

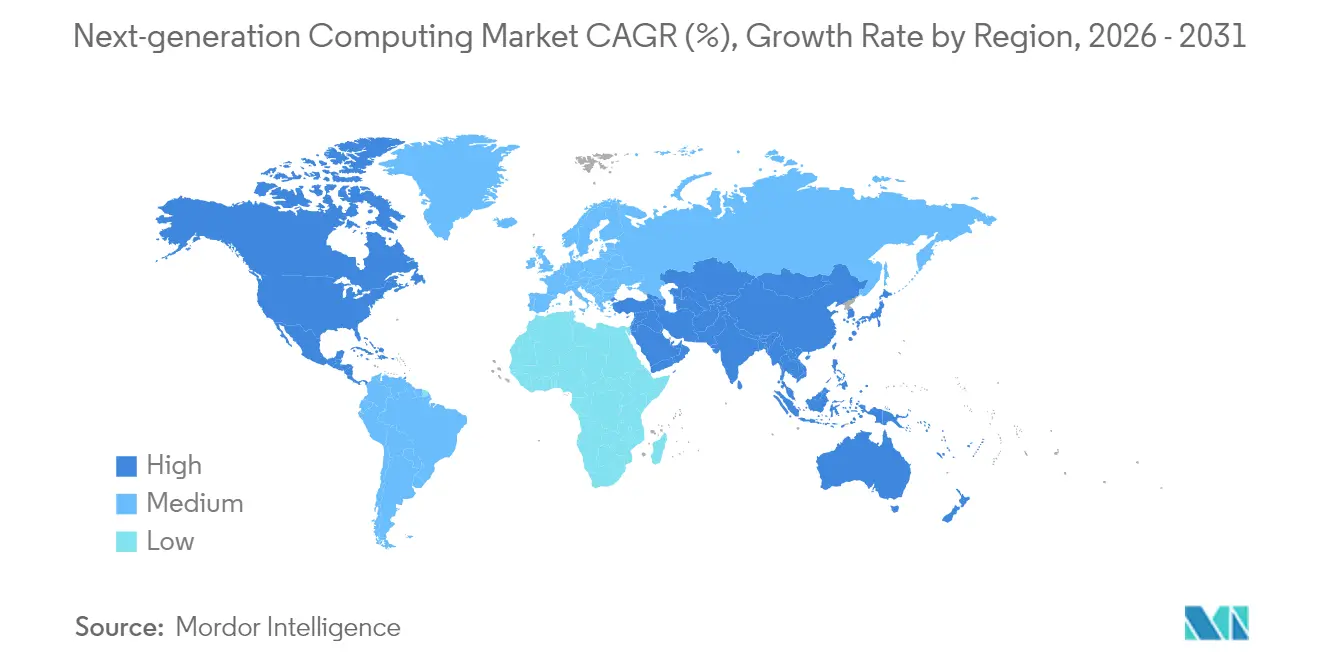

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

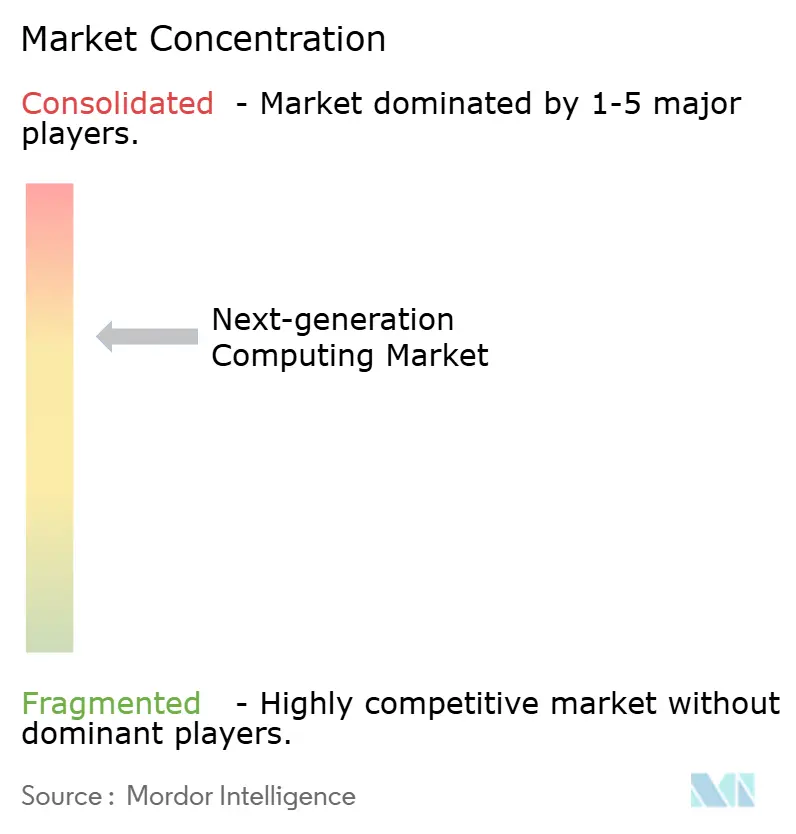

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Next Generation Computing Marktanalyse von Mordor Intelligence

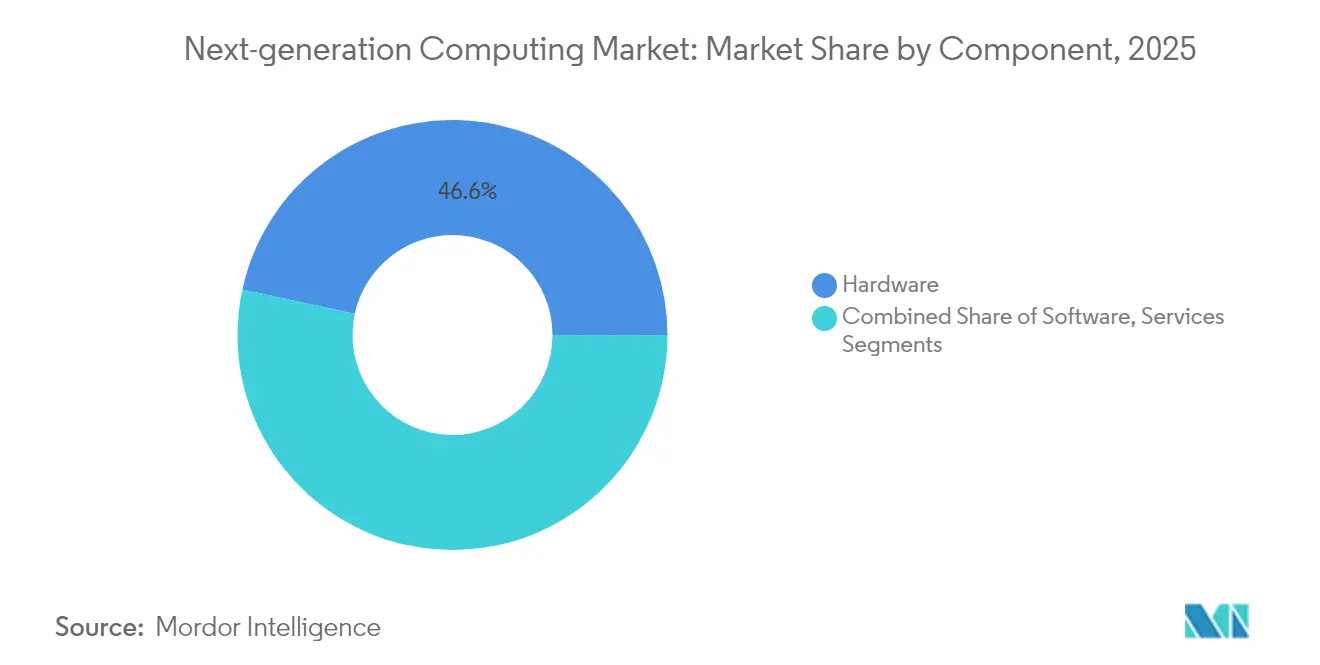

Die Marktgröße für Next Generation Computing wird voraussichtlich von 228,76 Milliarden USD im Jahr 2025 auf 272,28 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,02 % über den Zeitraum 2026–2031 voraussichtlich 650,48 Milliarden USD erreichen. Die Expansion wurde durch eine Rekordnachfrage nach generativer KI-Infrastruktur, verstärkte öffentliche Fördermittel für Quantenprogramme sowie eine engere Integration von Edge- und Cloud-Ressourcen angetrieben, die die Latenz für industrielle Internet-der-Dinge (IoT)-Anwendungsfälle verringert. Hardware-Komponenten behielten 2024 mit einem Umsatzanteil von 47,2 % die Führungsposition, unterstützt durch aufeinanderfolgende GPU- und anwendungsspezifische integrierte Schaltkreis (ASIC)-Markteinführungen, die die Leistung pro Watt verbesserten. Dienstleistungen verzeichneten dennoch das schnellste Wachstum, da die steigende Implementierungskomplexität spezialisierte Anbieter erforderte, die heterogene Cluster über On-Premise- und Cloud-Umgebungen integrieren. Traditionelle Hochleistungsrechnen (HPC)-Architekturen halten noch immer 41,2 % des Umsatzes, obwohl Quantencomputing-Lösungen eine CAGR von 35,2 % verzeichnen sollen, was eine unverkennbare Verlagerung hin zu nicht-klassischen Ansätzen signalisiert. Nordamerika behielt einen Anteil von 41,2 % am Next Generation Computing Markt, während sich der asiatisch-pazifische Raum mit einer CAGR von 23,1 % dank Anreizen für die Quantenforschung und hyperscale Cloud-Ausbauten als dynamischste Region herausstellte.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente erwirtschaftete Hardware im Jahr 2025 46,60 % des Umsatzes im Next Generation Computing Markt, während Dienstleistungen bis 2031 voraussichtlich eine CAGR von 23,78 % erreichen werden.

- Nach Computing-Paradigma führte HPC mit einem Anteil von 40,70 % am Next Generation Computing Markt im Jahr 2025; Quantencomputing wird voraussichtlich eine CAGR von 34,05 % verzeichnen.

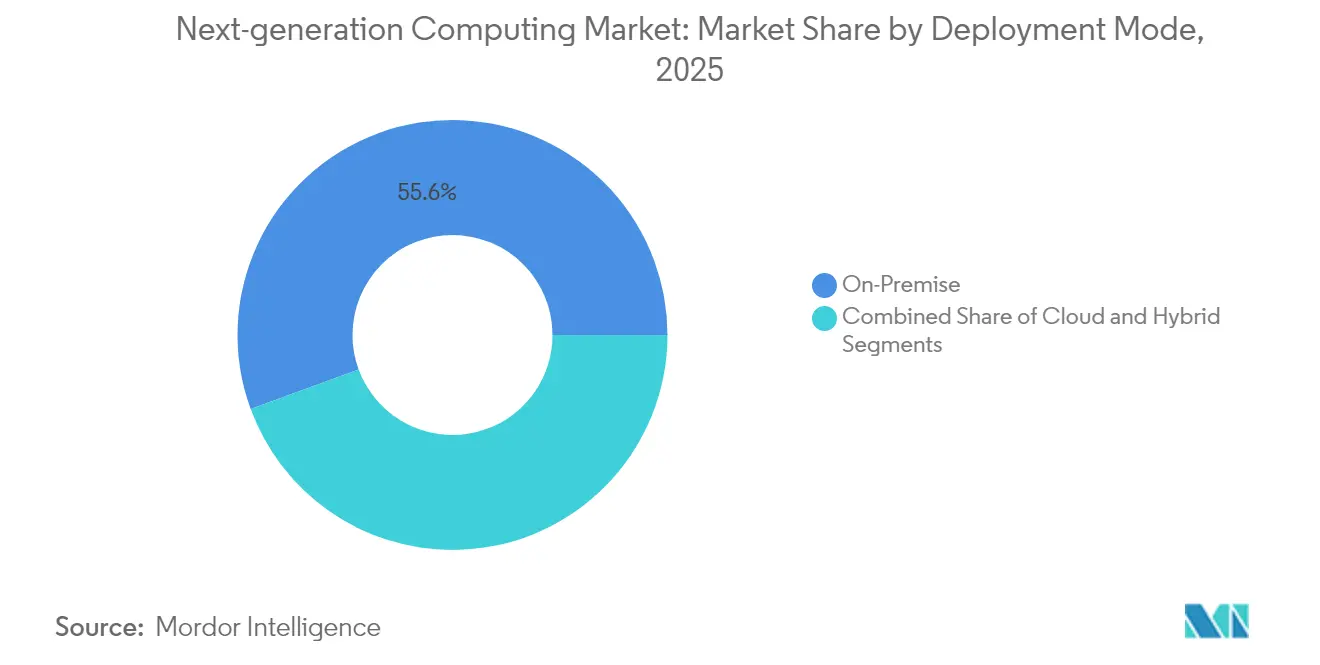

- Nach Bereitstellungsmodus entfielen im Jahr 2025 55,60 % der Ausgaben auf On-Premise-Installationen; Cloud-Bereitstellungen weisen die höchste CAGR-Prognose von 27,4 % auf.

- Nach Endnutzerbranche erzielte BFSI einen Umsatzanteil von 20,80 %, während Gesundheitswesen und Biowissenschaften die schnellste CAGR-Entwicklung von 31,05 % aufweisen.

- Nach Region erzielte Nordamerika 40,80 % des Umsatzes im Jahr 2025, und der asiatisch-pazifische Raum wird bis 2031 die schnellste CAGR von 22,45 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Next Generation Computing Markt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Nachfragesurge nach generativem KI-Compute-Scaling | +5.2% | Global mit Schwerpunkt auf Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Staatliche Förderwellen für Quantentechnologie-Hubs | +3.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Edge-to-Cloud-Konvergenz für ultra-niedrige Latenz im IoT | +2.7% | Global mit früher Einführung in Industrieländern | Mittelfristig (2–4 Jahre) |

| Senkung der GPU-Gesamtbetriebskosten durch Cloud-Gutschriften und offene IP-Chiplets | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Flüssigkühlungs-Durchbrüche für dichte HPC-Racks | +1.3% | Nordamerika, Europa, Ostasien | Mittelfristig (2–4 Jahre) |

| Sekundärmarkt für ausgemusterte KI-Beschleuniger | +0.8% | Global mit Konzentration in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfragesurge nach generativem KI-Compute-Scaling

Der Rechenzentrumserlös eines führenden GPU-Anbieters im Geschäftsjahr 2025 verdoppelte sich im Jahresvergleich, was bestätigt, dass große Sprachmodelle (LLMs) und Bildgeneratoren nun die Silizium-Nachfrage dominieren. Prozessoren der Blackwell-Klasse integrierten 208 Milliarden Transistoren und ermöglichten Inferenz mit Billionen von Parametern bei einem Bruchteil des Energieverbrauchs der Vorgängergeneration. Cloud-Anbieter reagierten mit der Bereitstellung dedizierter KI-Instanzen, die Netzwerke mit niedriger Latenz und gebündelten Hochbandbreiten-Arbeitsspeicher kombinieren, sodass mittelgroße Unternehmen auf Anfrage auf Exa-Scale-Kapazitäten zugreifen können. Systemintegratoren überarbeiteten gleichzeitig die Stromversorgung auf Platinen-Ebene und führten Software-Stacks ein, die die Planung über Tausende von GPUs optimieren und Einstiegshürden abbauen. Diese Schritte zusammen beschleunigten die Kapitalzuflüsse in den Next Generation Computing Markt und verstärkten Hardware-Erneuerungszyklen.

Staatliche Förderwellen für Quantentechnologie-Hubs

Das Energieministerium der Vereinigten Staaten stellte im Januar 2025 neue Fördermittel in Höhe von 625 Millionen USD für die Quantenforschung bereit. [1]Energieministerium der Vereinigten Staaten, „Bekanntmachung von Fördermöglichkeiten: Quanteninformationswissenschaft”, energy.gov Ähnliche Mittelzuweisungen des Vereinigten Königreichs in Höhe von 121 Millionen GBP (164,34 Millionen USD) unterstützten nationale Testbeds und Unternehmensinkubatoren. Fördercluster binden Universitäten, nationale Laboratorien und private Zulieferer in langfristige Partnerschaften ein, teilen Prototyping-Risiken und fördern die Personalentwicklung durch Stipendienprogramme. Parallel dazu erhöhten Japan und Indien ihre souveränen Quantenbudgets, um die Versorgungskettenresilienz rund um Verdünnungskühlsysteme, Photonik und Steuerungselektronik aufzubauen. Diese Initiativen lösten Patentanmeldungen in den Bereichen Qubit-Konnektivität, kryogene Verpackung und Fehlerminderungsalgorithmen aus und verleihen dem Next Generation Computing Markt dauerhaften Schwung.

Edge-to-Cloud-Konvergenz für ultra-niedrige Latenz im IoT

Rund ein Fünftel der 157 Zettabyte, die von vernetzten Geräten im Jahr 2025 erzeugt wurden, wurden außerhalb zentraler Rechenzentren verarbeitet – ein Anteil, der mit dem Übergang von 5G zu 5,5G-Implementierungen weiter steigen wird. Industrieunternehmen integrierten KI-Beschleuniger in Fabrik-Gateways und ermöglichten es Bildverarbeitungssystemen, Defekte in weniger als zehn Millisekunden zu erkennen. Cloud-Anbieter erweiterten leichtgewichtige Kubernetes-Distributionen für Einzelknoten-Cluster, sodass identische Mikrodienste nahtlos zwischen Edge und Core wechseln können. Netzwerkausrüstungsanbieter lieferten zeitkritisches Netzwerken und private 5G-Slices für deterministischen Paketversand. Gemeinsam engten diese Fortschritte die Rückkopplungsschleifen in autonomen Fahrzeugen, intelligenten Stromnetzen und Telemedizin ein und erweiterten den Next Generation Computing Markt um neue Workload-Klassen.

Senkung der GPU-Gesamtbetriebskosten durch Cloud-Gutschriften und offene IP-Chiplets

Hyperscaler nutzten gezielte Gutschriftprogramme, die die anfänglichen KI-Instanz-Kosten um bis zu 30 % senkten und Entwickler anlockten, die andernfalls On-Premise-Hardware kaufen würden. Auf der Siliziumseite ermöglichten modulare Chiplet-Architekturen es Anbietern, unabhängig verifizierte Logik-, Arbeitsspeicher- und E/A-Kacheln innerhalb eines Gehäuses zu verbinden, was die Ausbeute verbesserte und die Chip-Kosten senkte. Eine auf RDNA 4 basierende GPU-Familie zeigte eine um 40 % höhere Leistung pro Compute-Einheit als ihr Vorgänger, beibehaltend kompatible Treiber und damit senkend Migrationskosten. Start-ups prototypisierten auch Chiplets auf älteren Knoten, die mit fortschrittlichen Interposern verbunden sind, und brachten akzeptable Leistung für mittelständische Käufer. Günstigere Einstiegspunkte verbreiterten die Käuferbasis und verlängerten das Ende des Next Generation Computing Marktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an quantentechnisch qualifizierten Fachkräften | –2.1% | Global mit starker Auswirkung in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten und Integrationsrisiken bei heterogenen Clustern | –1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Stromversorgungsengpässe und Genehmigungsengpässe für Hyperscale-Rechenzentren | –1.6% | Nordamerika, Europa, Teile des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen für fortschrittlichen HBM- und GPU-Versand | –1.2% | Global, aber konzentriert in China und Russland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an quantentechnisch qualifizierten Fachkräften

Eine Umfrage unter Stakeholdern der Quantentechnologie aus dem Jahr 2025 zeigte, dass 45 % den Fachkräftemangel als ihr primäres Adoptionshindernis nennen. Das Design von Quantenalgorithmen verbindet Physik, Mathematik und Informatik, doch decken gängige Lehrpläne selten alle drei Bereiche ab. Unternehmen versuchten, Lücken durch interne Schulungsprogramme und gemeinsame Universitätslehrstühle zu schließen, doch überstieg die Einarbeitungszeit häufig die Projektfristen. Während staatliche Stipendien die Doktorandeneinschreibung erweiterten, blieb das kurzfristige Angebot knapp, was geplante Einführungen in den Bereichen Kryptografie, Optimierung und materialwissenschaftliche Workloads verzögerte und die gesamte Expansion des Next Generation Computing Marktes dämpfte.

Stromversorgungsengpässe und Genehmigungsengpässe für Hyperscale-Rechenzentren

Der gesamte globale Stromverbrauch von Rechenzentren wird bis 2030 voraussichtlich 29.000 TWh überschreiten, wobei generative KI-Workloads allein 1,5 % des globalen Strombedarfs absorbieren werden. Regionen wie Northern Virginia, Dublin und Frankfurt sahen sich mit mehrjährigen Wartelisten für neue Netzanschlüsse konfrontiert, was Betreiber dazu zwang, Cluster-Bereitstellungen zu verschieben. Geräteanbieter reagierten mit der Einführung von 800-V-Hochspannungs-Gleichstromantrieben, die den Kupferverbrauch und die Verluste reduzieren. [2]HPCwire, „NVIDIA 800-V-HVDC-Architektur wird die nächste Generation der KI-Fabriken versorgen”, hpcwire.com Einige Betreiber erprobten auch unterirdische thermische Energiespeicherung und Flüssigkühlung, um den Spitzenverbrauch zu reduzieren. Die Vereinfachung von Genehmigungsverfahren bleibt entscheidend; bis zur Lösung werden Standortentscheidungen in Richtung Regionen mit erneuerbaren Kapazitäten tendieren und damit die geografische Verteilung im Next Generation Computing Markt beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Führung unter dienstleistungsgetriebenem Wachstum

Die Marktgröße des Next Generation Computing Marktes im Bereich Hardware erreichte 2025 106,59 Milliarden USD, angetrieben durch die Einführung von GPUs, Tensor-Verarbeitungseinheiten und photonischen Verbindungen. Boards der Exascale-Klasse integrierten sechs HBM-Stapel, verdoppelten die Bandbreite und ermöglichten 10-mal größere Modelltrainings-Batches. Arbeitsspeicherhersteller verpflichteten sich zu Kapazitätserweiterungen, um eine prognostizierte fünfzehnfache Steigerung der HBM-Nachfrage für HPC und KI bis 2035 zu decken und die Komponentenversorgung zu sichern. Energieeffiziente optische Verbindungen wurden ebenfalls in Standard-Serverboards integriert und senkten die Latenz zwischen Beschleuniger-Pods auf Mikrosekundenebene.

Dienstleistungen wuchsen, obwohl kleiner, schneller durch die Übernahme von Architekturdesign, sicherer Bereitstellung und Lebenszyklusmanagement. Verwaltete Quanten-Workloads, Optimierung von KI-Pipelines und proaktive Kühlungsanalysen bildeten neue Einnahmequellen. Cloud-Anbieter bündelten Stunden professioneller Dienstleistungen in Plattformabonnements und schufen rentenähnliche Einnahmen. Dieser hybride Umsatzmix verbesserte die Resilienz im Next Generation Computing Markt bei Schwankungen in der Hardware-Versorgung und förderte die Kundenbindung rund um spezialisierte Werkzeugketten.

Nach Computing-Paradigma: Quantenimpuls gestaltet das dominante HPC um

HPC erzielte weiterhin den Großteil des Umsatzes im Jahr 2024, dank gut etablierter Beschaffungszyklen in den Bereichen Wettermodellierung, Strömungsdynamik und finanzielle Risikoberechnungen. Anbieter brachten Exascale-Systeme auf den Markt, die x86- oder Arm-CPUs mit GPUs der nächsten Generation auf NVLink-over-Ethernet-Fabrics kombinieren und einen Einzelpräzisions-Durchsatz von mehr als sieben Exaflops bieten. Solche Sprünge erhielten den Next Generation Computing Markt aufrecht, während alternative Paradigmen reiften.

Quantencomputing zeigte die steilste Wachstumskurve. D-Wave veröffentlichte einen Annealer mit über 5.000 Qubits für kombinatorische Optimierung, während Anbieter von gefangenen Ionen und neutralen Atomen Risikokapital für fehlerkorrigierte Prototypen einwarben. Frühe hybride Pilotprojekte zeigten, dass Quantenkerne die Monte-Carlo-Simulationskonvergenz in Hochfinanz-Risikomodellen beschleunigen. Angesichts seiner CAGR-Prognose von 34,05 % wird Quantencomputing schrittweise rein klassische Budgets verdrängen und seine Rolle im gesamten Next Generation Computing Markt festigen.

Nach Bereitstellungsmodus: On-Premise-Dominanz trifft auf Cloud-Elastizität

On-Premise-Cluster machten 55,60 % der Ausgaben im Next Generation Computing Markt im Jahr 2025 aus, da Verteidigungs-, Finanz- und Genomiklabore deterministischen Betrieb und regulatorische Kontrolle benötigen. Tier-1-Banken rüsteten private GPU-Superpods mit Mikrokanalflüssigkühlung nach, die den Platzbedarf um die Hälfte reduzierten. Souveräne Cloud-Vorschriften in Europa förderten zusätzlich inländische Hardware.

Cloud-Installationen verzeichneten jedoch die schnellsten Zuwächse, wobei die Unternehmensnutzung 2025 nahezu universell war. Hyperscaler erweiterten die Beschleunigerdichte durch Vier-GPU-Mezzanine-Karten und flüssiggekühlte Gehäuse, die als On-Demand-SKUs angeboten wurden. Unternehmen nutzten diese fernzugänglichen Cluster für Model-Training-Bursts und zogen dann Inferenz-Workloads On-Premise zurück, um Kosten zu managen. Hybride und Multi-Cloud-Orchestrierungsrahmen bündelten Identitätsmanagement und Datenlokalitäts-Governance, minimierten Anbieterabhängigkeit und erweiterten den Kundenstamm für den Next Generation Computing Markt.

Nach Endnutzerbranche: BFSI-Skalierung ausbalanciert durch Healthcare-Agilität

Finanzinstitute repräsentierten 2025 20,80 % des Umsatzes im Next Generation Computing Markt. Algorithmische Handelsabteilungen benötigten Mikrosekunden-Reaktionszeiten und erreichten diese mit co-lozierten FPGA-Edge-Knoten. Banken erprobten auch quantensichere Kryptografie, um Datentresore zukunftssicher zu machen, und tätigten dabei inkrementelle Ausgaben für Post-Quanten-Schlüsselaustausch-Geräte.

Gesundheitswesen und Biowissenschaften werden voraussichtlich eine CAGR von 31,05 % erzielen. Radiologieabteilungen setzten KI-Inferenz am Punkt der Bildaufnahme ein und verkürzten die Diagnose-Wartezeiten erheblich. Große Bio-Pharma-Unternehmen betrieben De-novo-Wirkstoffforschungs-Pipelines, die Protein-Faltungs-LLMs verwendet haben, die auf Hunderten von Millionen von Sequenzen trainiert wurden. Quantenmaschinenlern-Pilotprojekte an führenden medizinischen Zentren untersuchten die Risikovorhersage bei Herzchirurgie und zeigten, wie klinische Ergebnisse die Kapitalbudgetierung gestalten und den gesellschaftlichen Mehrwert im Next Generation Computing Markt erweitern können.

Geografische Analyse

Nordamerika erzielte 40,80 % des Umsatzes im Next Generation Computing Markt im Jahr 2025. Allein die Vereinigten Staaten entfielen auf rund drei Viertel der regionalen Ausgaben, gestützt durch öffentliche Finanzierung, tiefes Risikokapital und dominante Cloud-Incumbents. Nationale Laboratorien betrieben Wegbereiter-Quanten-Testbeds, die neutrale Atom-Arrays mit Exascale-Supercomputern integrieren, und festigten damit die Führungsposition. Energieeffiziente Rechenzentrumsinnovationen entstanden aus branchenübergreifenden Konsortien, was den politischen Fokus auf Nachhaltigkeit widerspiegelt.

Der asiatisch-pazifische Raum wird die schnellste CAGR von 22,45 % verzeichnen. China, Japan und Indien erweiterten Anreize für Halbleiterparks und subventionierten Quantenforschungs-Stipendien. Hyperscale-Betreiber verpflichteten sich, den Colocation-Weißraum in Singapur, Sydney und Mumbai zu verdoppeln, um der KI-Nachfrage gerecht zu werden. Parallele 5G-Advanced-Rollouts schufen neue Edge-Computing-Knoten, vertieften die Workload-Lokalisierung und stärkten die regionale Relevanz des Next Generation Computing Marktes. Australien und Südkorea traten multilateralen Allianzen zu Quantenstandards bei und verliehen der Region technischen Pluralismus.

Europa bewahrte eine einheitliche Industriestrategie, die digitale Souveränität und ökologische Verantwortung verbindet. Deutschlands Fraunhofer-Institute entwickelten neuromorphe Prototypen für Inferenz unterhalb eines Watts, während französische Laboratorien photonikbasierte Quanten-Router erprobten. Das EU-Klimapaket „Fit für 55” veranlasste Rechenzentrumsbetreiber, langfristige Kaufverträge für erneuerbare Energien abzuschließen, und stimmte regulatorische Compliance mit Investorendruck ab. Diese Initiativen stärkten Europas Rolle als Nachhaltigkeitsvorreiter im Next Generation Computing Markt.

Wettbewerbslandschaft

Das Wettbewerbsumfeld blieb mäßig konzentriert; die fünf größten Anbieter kontrollierten den Großteil des Gesamtumsatzes, während Nischeninnovatoren zunahmen. NVIDIA hielt nahezu 80 % des Unternehmens-KI-Beschleuniger-Teilsegments durch kontinuierliche GPU-, Verbindungs- und Software-Stack-Aktualisierungen. AMD forderte mit modularen Chiplet-basierten GPUs heraus, die einen wettbewerbsfähigen Durchsatz zu niedrigeren Kosten versprechen, während Intel Ponte Vecchio-Mehrkern-Kacheln für HPC verfeinerte. Start-ups wie Cerebras Systems nutzten Wafer-Scale-Engines für spezialisierte Inferenz von Modellen für natürliche Sprache und diversifizierten die Lieferantenoptionen.

Der Wettbewerb bei Quanten-Hardware intensivierte sich. IonQ erwarb eine Mehrheitsbeteiligung am Kryptografie-Spezialisten ID Quantique, um quantensichere Netzwerke mit gefangen-Ionen-Prozessoren zu bündeln. [4]Photonics Media, „IonQ übernimmt ID Quantique”, photonics.com Der Neutral-Atom-Anbieter QuEra schloss eine große Finanzierungsrunde ab, um fehlertolerante Arrays mit mehr als einer Million physischer Qubits aufzubauen. Pioniere supraleitender Qubits arbeiteten mit Mikrowellen-Komponentenherstellern zusammen, um den Steuerungssystemaufwand zu reduzieren. Diese Maßnahmen weiteten die Lieferantenbasis kollektiv aus und vergrößerten den insgesamt adressierbaren Anteil des Next Generation Computing Marktes.

Horizontale Allianzen erweiterten den Lösungsumfang. Eaton und Siemens Energy entwickelten Kraftwerksarchitekturen mit 50 % geringeren Emissionen für Hyperscale-Campusse und adressierten damit den Fußabdruck auf Netzebene, der andernfalls die Expansion hemmen könnte. Systemintegratoren arbeiteten mit Photonik-Gießereien zusammen, um ko-verpackte Optik zu entwickeln und Bandbreitenengpässe in Next Generation-Ethernet-Fabrics zu lösen. Solche interdisziplinären Unternehmungen verlagerten den Wettbewerb von Einzelkomponenten-Rennen hin zu vertikal integrierten Stacks, die Silizium, Software und Nachhaltigkeit umfassen, und festigten ganzheitliche Wertversprechen im Next Generation Computing Markt.

Führende Unternehmen im Next Generation Computing Markt

Amazon Web Services Inc.

Alphabet Inc. (Google Cloud)

Microsoft Corp.

IBM Corp.

NVIDIA Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Eaton und Siemens Energy präsentierten gemeinsame Leistungsmanagement-Entwürfe für Hyperscaler.

- Juni 2025: DuPont führte fortschrittliche Substrat-Chemikalien für KI-Server ein.

- Mai 2025: Delta stellte 92 % effiziente KI-Rechenzentrumslösungen vor.

- Mai 2025: IonQ leitete die Übernahme von ID Quantique für quantensichere Netzwerke ein.

- Mai 2025: NVIDIA stellte eine 800-V-HVDC-Architektur für KI-Fabriken vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Computer der nächsten Generation als Umsatz mit Hardware, grundlegender Systemsoftware und verwalteten Diensten, die Hochleistungs-, Edge-, Quanten-, optische und neuromorphe Workloads in Unternehmen und öffentlichen Clouds ermöglichen.

Ausschluss des Geltungsbereichs: Verbraucher-PCs und spezielle Spielkonsolen werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Komponente

- Hardware

- Prozessoren und Beschleuniger

- Arbeitsspeicher und Speicher

- Verbindungen und Netzwerke

- Thermische und Energielösungen

- Software

- Dienstleistungen

- Hardware

- Nach Computing-Paradigma

- Hochleistungsrechnen (HPC)

- Quantencomputing

- Optisches/Photonik-Computing

- Neuromorphes Computing

- Edge- / Near-Edge-Computing

- Cloud-natives beschleunigtes Computing

- Hybrid und andere aufkommende Paradigmen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Hybrid

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- Automobil und Transport

- Energie und Versorgung

- Luft- und Raumfahrt und Verteidigung

- Medien und Unterhaltung

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Fertigung und Industrie

- Regierung und öffentlicher Sektor

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- VAE

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Chip-Architekten, Cloud-Betreibern, Quanten-Start-ups und CIOs in Nordamerika, Europa und Asien. Ihre Erkenntnisse über Preispunkte, Verschiebungen im Einsatzmix und Finanzierungsauslöser bestätigten die Ergebnisse der Studie und schlossen Informationslücken.

Desk Research

Wir stützten uns auf offene Datensätze des United States Bureau of Economic Analysis, des OECD Digital Economy Outlook, der UN Comtrade-Codes für fortgeschrittene Prozessoren sowie auf von Fachleuten geprüfte Exascale-Artikel auf IEEE Xplore. 10-Ks von Unternehmen, Investorendecks, Patentanmeldungen über Questel sowie proprietäre Feeds von D&B Hoovers und Dow Jones Factiva bereicherten die Umsatzzuordnung. Diese Beispiele veranschaulichen unseren Umfang; viele andere Quellen unterstützten Datenprüfungen und kontextuelle Tiefe.

Marktgrößenbestimmung und -prognose

Nach der Zusammenstellung der nationalen Ausgaben für Rechenzentren, der Analyse von Cloud-Angaben und der grafischen Darstellung von GPU-Rechnungstrends kommen wir zu den Ausgaben des Basisjahres. Ein Top-Down-Modell verknüpft diese Pools mit HPC-Knotenlieferungen, dann werden die Gesamtwerte durch selektive Bottom-Up-Anbieter-Roll-ups geprüft und verfeinert. Zu den wichtigsten Faktoren gehören Preisschwankungen bei Tensor-Cores, die Anzahl der Qubits pro Rack, Edge-Cabinet-Installationen, Energietarife und staatliche Cloud-Regeln. Die Prognosen bis 2030 basieren auf einer multivariaten Regressions- und Szenarioanalyse, wobei die Annahmen von den befragten Führungskräften überprüft wurden. In Fällen, in denen die Angaben zu den Anbietern unzureichend sind, werden die Lücken vor der Kalibrierung mit den durchschnittlichen Margen der Mitbewerber geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Kennzahlen und Zeitreihenlogiken auf ihre Varianz hin überprüft, gefolgt von einer internen Peer Review. Die Berichte werden jedes Jahr aktualisiert, wesentliche Ereignisse führen zu zwischenzeitlichen Überarbeitungen, und ein abschließender Analystendurchlauf stellt sicher, dass die Kunden die neueste Sichtweise erhalten.

Warum Mordor's Next-Generation Computing Baseline Vertrauen genießt

Die veröffentlichten Marktwerte weichen oft voneinander ab, weil jedes Unternehmen unterschiedliche Technologiepakete und Aktualisierungsrhythmen auswählt und weil einige sich auf statische durchschnittliche Verkaufspreise statt auf aktuelle Beschaffungssignale stützen.

Zu den wichtigsten Faktoren, die zu dieser Diskrepanz führen, gehören eine geringere Komponentenabdeckung, konstante Währungsannahmen, die schnelle GPU-Preisschwankungen ignorieren, und seltene Modellaktualisierungen, die anderswo vorgenommen werden, während unser Team die Inputs jährlich überprüft und durch Gespräche mit Käufern dreimal validiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 228,76 B USD (2025) | Mordor Intelligence | |

| USD 160,97 B (2024) | Globale Unternehmensberatung A | Optische und neuromorphe Technologien sind ausgeschlossen; basiert auf den Herstelleranmeldungen von 2023 |

| USD 152,13 B (2024) | Fachzeitschrift B | Behält die Währung bei, lässt die jüngste GPU-Kosteninflation unberücksichtigt |

| 281,20 B USD (2025) | Forschung Verlag C | Kombiniert die Opex der Nutzer mit den Einnahmen der Lieferanten, was die Gesamtsumme aufbläht |

Insgesamt zeigt der Vergleich, dass Mordor Intelligence durch die Wahl eines transparenten Umfangs, die jährliche Überprüfung der Variablen und die doppelte Überprüfung der Zahlen durch direkten Marktdialog eine ausgewogene, reproduzierbare Basis liefert, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Next Generation Computing im Jahr 2031?

Die Marktgröße für Next Generation Computing wird bis 2031 voraussichtlich 650,48 Milliarden USD erreichen, gegenüber 272,28 Milliarden USD im Jahr 2026.

Welche Komponentenkategorie wächst am schnellsten?

Dienstleistungen wachsen am schnellsten mit einer CAGR von 23,78 % bis 2031, da Unternehmen Integrations-, Optimierungs- und Managed-Operations-Expertise suchen.

Wie groß ist die Chance für Quantencomputing innerhalb des Next Generation Computing Marktes?

Quantenlösungen werden voraussichtlich mit einer CAGR von 34,05 % wachsen und sind damit das dynamischste Computing-Paradigma im betrachteten Zeitraum.

Warum dominiert On-Premise-Bereitstellung weiterhin den Next Generation Computing Markt?

Sicherheitsanforderungen und deterministische Leistungsanforderungen hielten 55,60 % der Ausgaben im Jahr 2025 in On-Premise-Clustern, insbesondere in den Bereichen Finanzen, Verteidigung und Genomikforschung.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird mit einer CAGR von 22,45 % die schnellste Expansion verzeichnen, angetrieben durch Quantenforschungsfinanzierung und Verdopplung der Hyperscale-Cloud-Kapazität.

Was ist das größte Hemmnis bei der Einführung der Quantentechnologie?

Ein globaler Mangel an quantentechnisch qualifizierten Fachkräften ist der größte Engpass und reduziert die Gesamt-CAGR um schätzungsweise 2,1 %.

Seite zuletzt aktualisiert am: