Marktgröße und Marktanteil für mobile Brecher und Siebmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.44 Milliarden US-Dollar |

| Marktgröße (2031) | 4.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.26% CAGR |

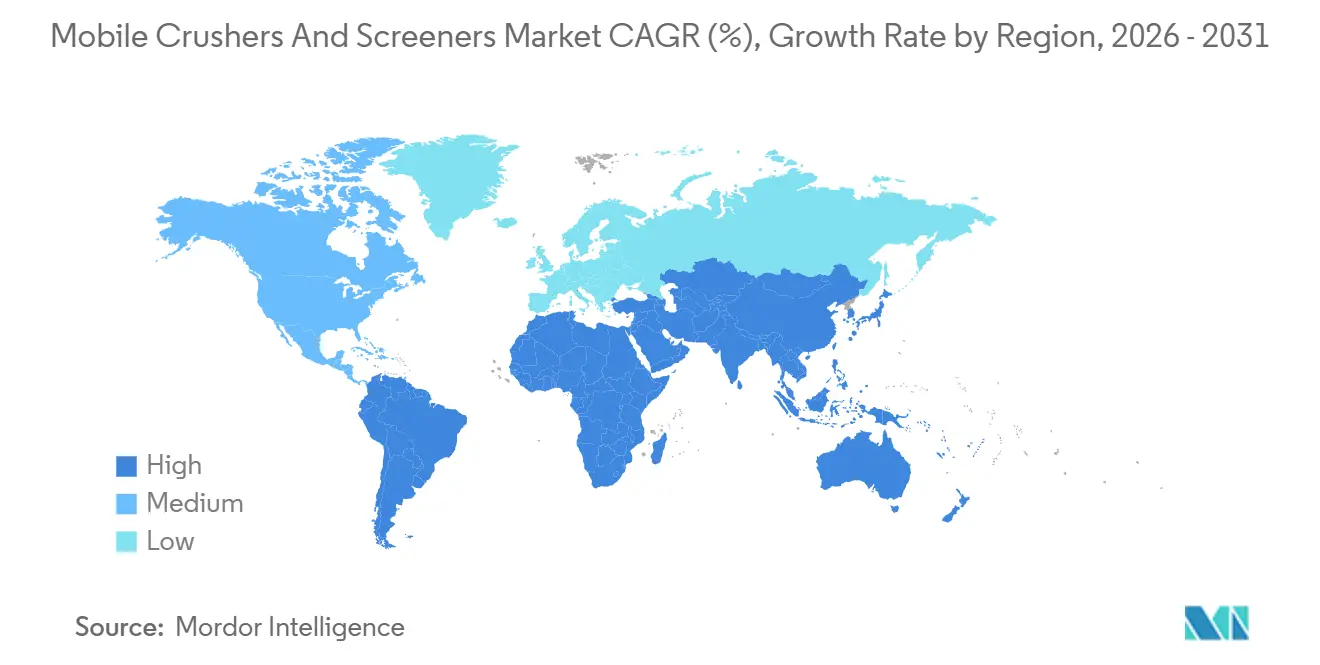

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

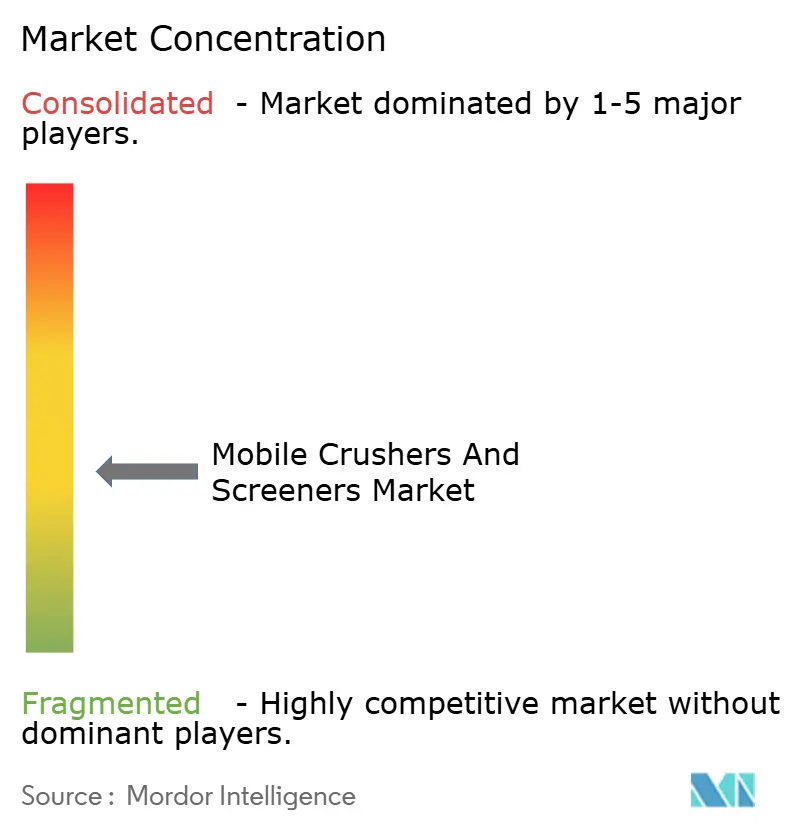

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Brecher und Siebmaschinen von Mordor Intelligence

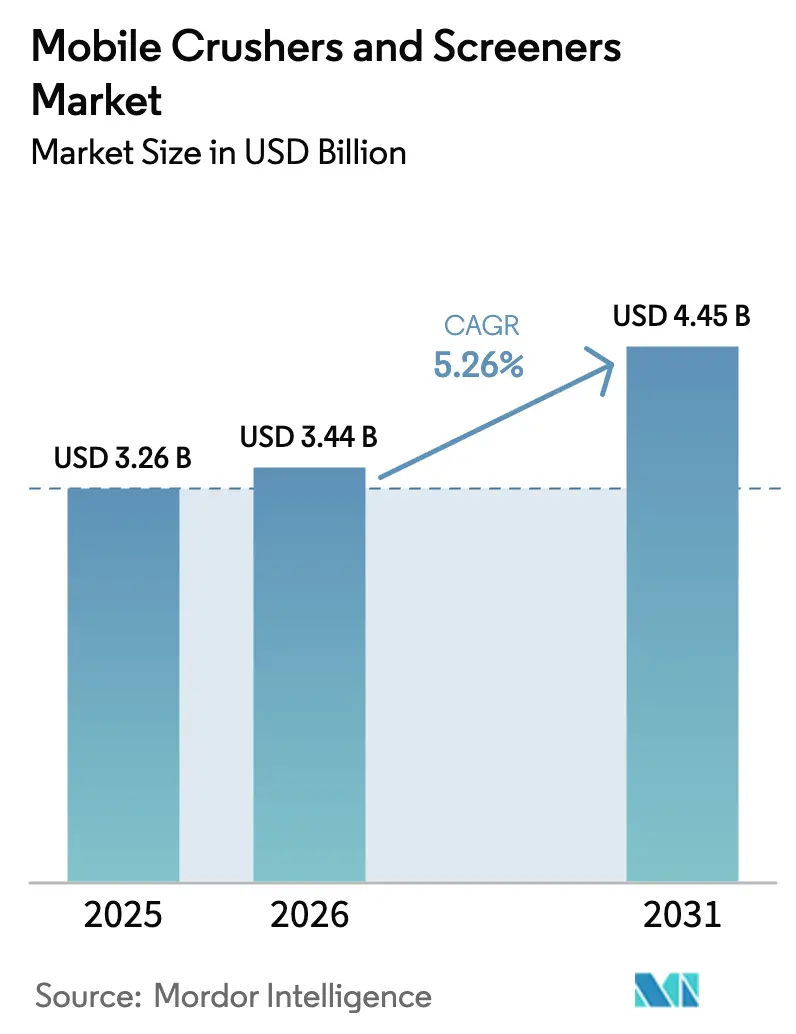

Die Marktgröße für mobile Brecher und Siebmaschinen wird voraussichtlich von USD 3,26 Milliarden im Jahr 2025 auf USD 3,44 Milliarden im Jahr 2026 steigen und bis 2031 USD 4,45 Milliarden erreichen, mit einer CAGR von 5,26 % über den Zeitraum 2026–2031.

Die stetige Akzeptanz ist darauf zurückzuführen, dass Auftragnehmer Brech- und Siebvorgänge direkt auf Projektstandorte verlagern und dadurch mehrstufige Transportvorgänge eliminieren, sowie auf Vermieter, die Anfangsinvestitionen übernehmen und kurzfristige Verträge anbieten, die die Liquidität der Käufer erhalten. Die steigende Nachfrage nach vollelektrischen Modellen, strengere Emissionsgrenzwerte für mobile Maschinen abseits öffentlicher Straßen sowie eine zunehmende Steinbruch- und Recyclingaktivität in der Region Asien-Pazifik, Nordamerika und Europa verstärken die Erneuerungszyklen für Geräte. Der Nahe Osten und Afrika gewinnen an Dynamik, da die Lithium- und Kobaltgewinnung zunimmt, während reife Märkte auf Hybrid- und Elektroflotten umstellen, um städtische Lärm- und Luftqualitätsvorschriften einzuhalten. Der Wettbewerb bleibt intensiv, doch OEMs, die modulare Plattformen, Telematik und elektrifizierte Antriebsstränge kombinieren können, bauen ihren Vorsprung bei Lebenszykluskosten und regulatorischer Konformität weiter aus.

Wichtigste Erkenntnisse des Berichts

- Nach Maschinentyp führten mobile Brecher mit einem Marktanteil von 55,14 % am Markt für mobile Brecher und Siebmaschinen im Jahr 2025, während mobile Siebmaschinen bis 2031 mit einer CAGR von 5,81 % wachsen sollen.

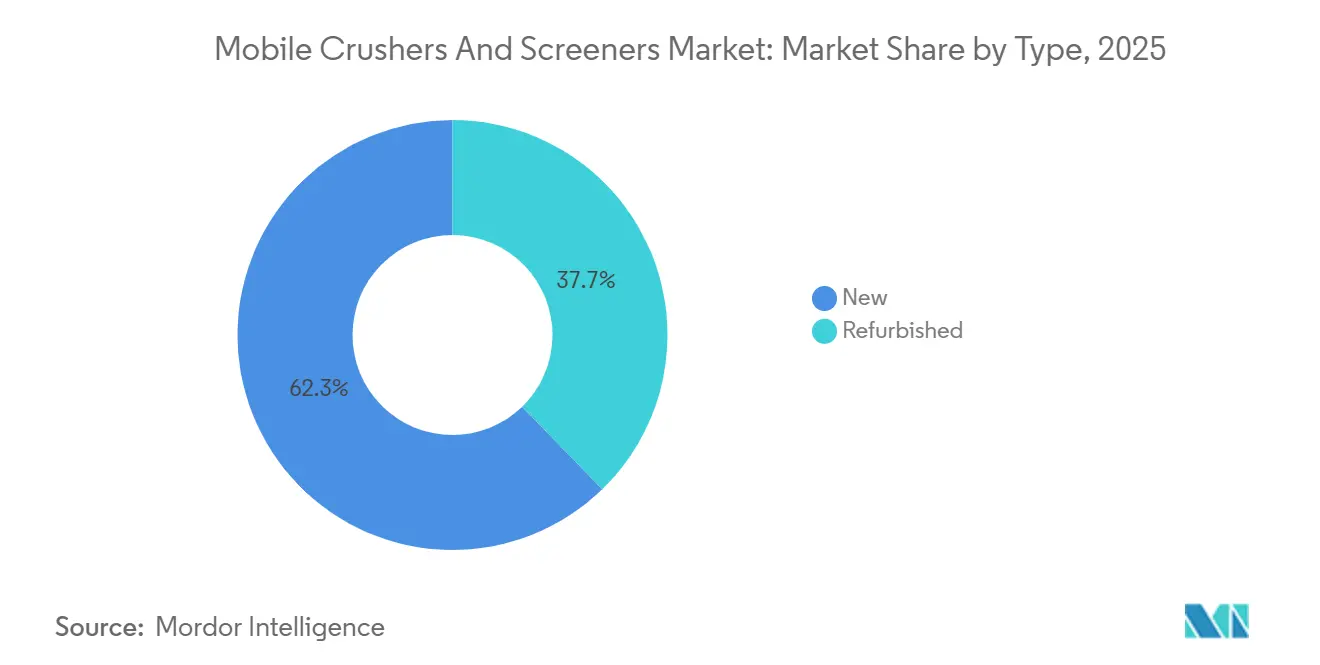

- Nach Typ dominierten Neugeräte mit einem Umsatzanteil von 62,27 % im Jahr 2025; generalüberholte Geräte werden voraussichtlich bis 2031 mit einer CAGR von 6,90 % wachsen.

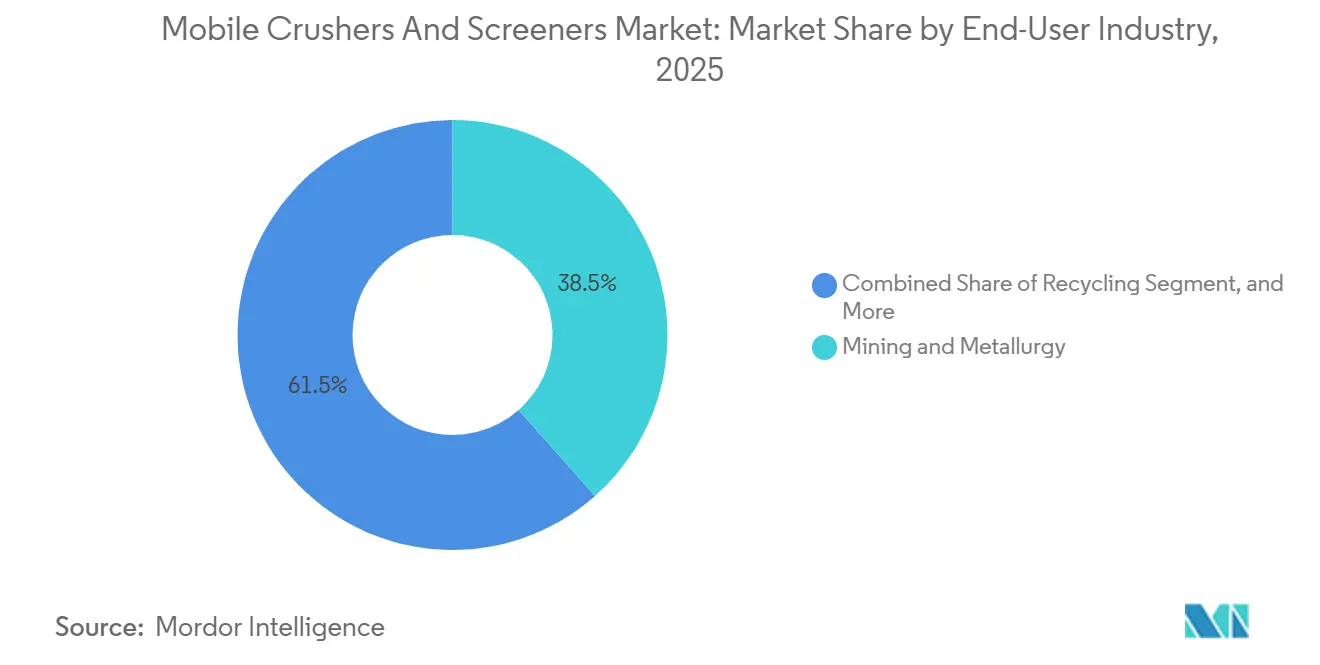

- Nach Endverbraucherbranche kontrollierte Bergbau und Metallurgie 38,47 % der Nachfrage im Jahr 2025, wobei Recycling voraussichtlich die höchste CAGR von 6,29 % im Prognosezeitraum verzeichnen wird.

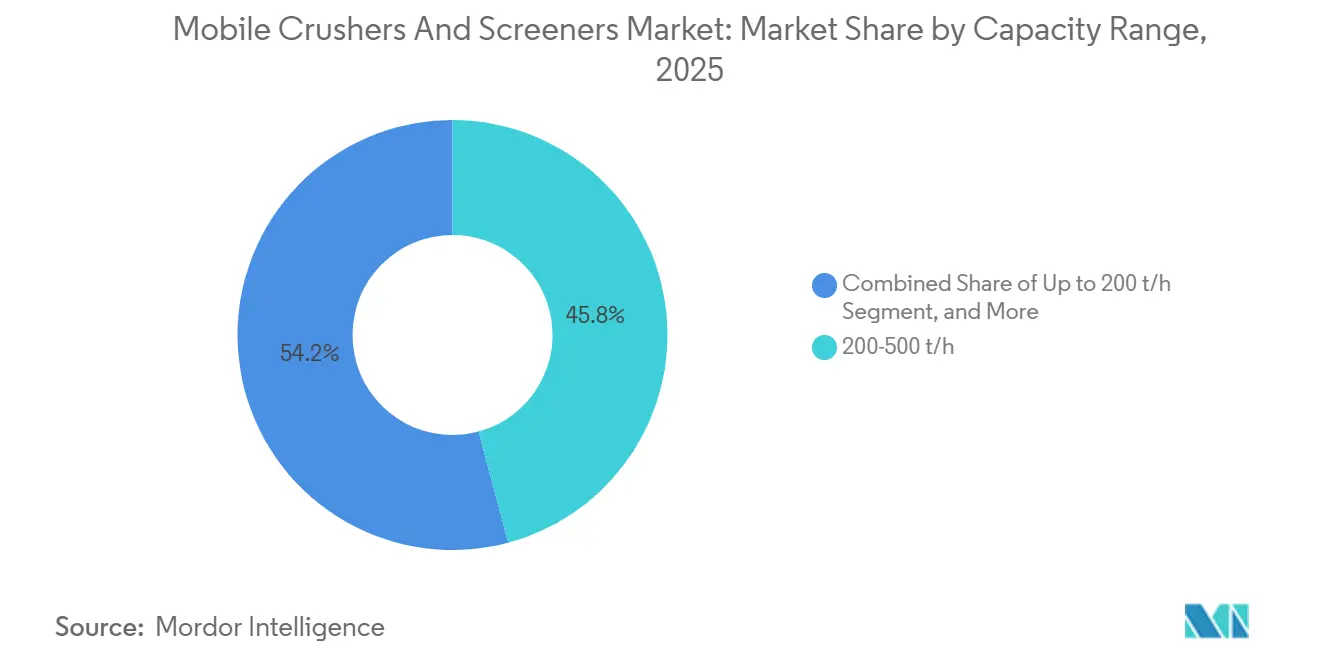

- Nach Kapazität erfasste das Band von 200–500 t/h 45,83 % der Lieferungen im Jahr 2025, während Einheiten unter 200 t/h für eine CAGR von 6,55 % bei Mikromobilitätsprojekten bereit sind.

- Nach Energiequelle behielten Diesel-Hydraulik-Modelle 71,20 % des Umsatzes im Jahr 2025; vollelektrische Maschinen sind auf dem Weg zu einer CAGR von 6,18 %.

- Nach Geografie erzielte Asien-Pazifik 42,11 % des Umsatzes im Jahr 2025, doch der Nahe Osten und Afrika wird voraussichtlich die schnellste CAGR von 5,98 % dank Projekten zur Gewinnung kritischer Mineralien verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für mobile Brecher und Siebmaschinen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Vor-Ort-Brechung zur Senkung der Transportkosten | +0.70% | Global, mit Schwerpunkt in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion des Bausektors infolge der Urbanisierung | +1.10% | Kernregion Asien-Pazifik, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende Mineralgewinnung in Schwellenländern | +0.90% | Afrika, Lateinamerika, Südostasien | Langfristig (≥ 4 Jahre) |

| Einführung von hybrid-elektrischen mobilen Brechern zur Emissionskonformität | +0.60% | Europa, Nordamerika, ausgewählte Städte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Expansion von Mietflotten durch Asset-Light-Strategien | +0.50% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von Telematik zur Ermöglichung vorausschauender Wartung | +0.40% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Vor-Ort-Brechung zur Senkung der Transportkosten

Mobile Backen- und Kegelbrecher werden zunehmend in unmittelbarer Nähe von Abbaufronten aufgestellt, was den Dieselverbrauch von Muldenkippern reduziert und Projektzeitpläne um bis zu einem Viertel verkürzt. Vermieter skalieren gemischte Flotten, die auf 30-Tage-Verträge entsandt werden können und so eine Kapitalausgabe von USD 500.000 bis USD 1,5 Millionen in eine planbare Betriebsausgabe umwandeln. Sunbelt Rentals erzielte im Geschäftsjahr bis April 2024 GBP 8,98 Milliarden (USD 11,4 Milliarden), was eine robuste Flottenauslastung unterstreicht.[1]Sunbelt Rentals, "Jahresbericht 2024," ashtead-group.com Das anhaltende Wachstum bei Baumaschinenbedienern, das vom US-amerikanischen Amt für Arbeitsstatistik prognostiziert wird, unterstützt die langfristige Gerätenachfrage weiter.[2]US-amerikanisches Amt für Arbeitsstatistik, "Baumaschinenbediener," bls.gov

Expansion des Bausektors infolge der Urbanisierung

U-Bahn-, Schnellstraßen- und Brachflächenentwicklungsprojekte in Indien, Indonesien und den Golfstaaten bevorzugen zunehmend kettengetriebene Brecher, die wöchentlich verlagert werden können, wenn Bauphasen voranschreiten. Indiens Nationale Infrastrukturpipeline stellte bis 2025 USD 1,4 Billionen für Projekte bereit. Mobile Siebmaschinen geben zudem 2.000–3.000 Quadratmeter knappes Stadtland frei, das sonst von stationären Anlagen belegt würde – ein entscheidender Vorteil, wo Bebauungspläne schwere Industriestandorte einschränken.

Zunehmende Mineralgewinnung in Schwellenländern

Die Exploration von Lithium, Kobalt und Kupfer beschleunigt sich in der Demokratischen Republik Kongo, Sambia und Simbabwe – Regionen, in denen Netzstrom und befestigte Straßen nach wie vor begrenzt sind. Autarke mobile Einheiten ermöglichen es Bergleuten, die Erzverarbeitung schnell aufzunehmen und Konzentrate zu entfernten Schmelzern zu transportieren, wobei mehrjährige Verzögerungen durch Genehmigungen für feste Anlagen umgangen werden. Die Finanzierung des Inga-3-Wasserkraftprojekts und der Lobito-Atlantik-Eisenbahn unterstreicht die Infrastrukturwelle, die die Geräteannahme unterstützt.[3]Weltbank, "Finanzierung des Inga-3-Wasserkraftprojekts," worldbank.org

Einführung von hybrid-elektrischen mobilen Brechern zur Emissionskonformität

Die Verordnung der Europäischen Union über mobile Maschinen abseits öffentlicher Straßen 2025/14 verschärfte die Grenzwerte für Partikel und Stickoxide, was die Nachfrage nach batterie-elektrischen und Hybridbrechern antreibt, die in emissionsfreien Zonen betrieben werden können. Sandviks elektrischer Kegelbrecher QH443E verbraucht 25 % weniger Energie als das Dieseläquivalent und senkt den Schmiermittelverbrauch um bis zu 91 %, was bei Zweischichtbetrieb jährliche Einsparungen von USD 15.000 bis USD 25.000 erzielt.[4]Sandvik AB, "Sandvik stellt die 800i-Kegelbrecher-Serie vor," sandvik.com

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalausgaben | -0.80% | Global, besonders ausgeprägt in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise mit Auswirkungen auf die Gerätekosten | -0.60% | Global, mit Lieferkettenkonzentration in Asien | Mittelfristig (2–4 Jahre) |

| Genehmigungshürden für den Einsatz mobiler Anlagen in städtischen Zonen | -0.30% | Nordamerika, Europa, ausgewählte Städte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern, der die Auslastungsraten begrenzt | -0.40% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalausgaben

Mobile Brecher mittlerer Kapazität kosten USD 500.000 bis USD 1,5 Millionen – eine Hürde für Käufer in Regionen, in denen die Zinssätze für Gerätefinanzierungen erhöht bleiben. Die Mietdurchdringung liegt in vielen afrikanischen und südostasiatischen Ländern noch unter 15 % der Baumaschinenausgaben, was den Zugang zu modernen emissionsarmen Flotten erschwert. Obwohl OEMs wie Metso nun modulare Plattformen vermarkten, die die Investition pro Anwendung reduzieren, verzögern die hohen Kreditkosten, die in den Ausblicken des Internationalen Währungsfonds identifiziert wurden, weiterhin direkte Käufe.

Volatilität der Rohstoffpreise mit Auswirkungen auf die Gerätekosten

Die Kupferpreise stiegen laut Internationalem Währungsfonds im Jahr 2024 um 8,1 %, was die Kosten für Hydraulikkomponenten erhöhte, während Schwankungen bei Lithium- und Kobaltkosten eine Unsicherheit von USD 30.000 bis USD 50.000 in Batteriepakete für vollelektrische Modelle einbringen. OEMs haben begrenzte Absicherungshorizonte und müssen entweder die Volatilität absorbieren oder die Listenpreise erhöhen – beides Szenarien, die die Beschaffung verzögern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Generalüberholte Einheiten gewinnen an Dynamik

Generalüberholte Geräte machten 2025 einen wachsenden Anteil am Markt für mobile Brecher und Siebmaschinen aus und werden voraussichtlich bis 2031 mit einer CAGR von 6,90 % wachsen. Das Segment profitiert von zertifizierten Wiederaufbauprogrammen, die bis zu 90 % der Leistung neuer Einheiten zu 40–60 % niedrigeren Kosten liefern. Caterpillars Wiederaufbereitungsabteilung verarbeitete 2023 147 Millionen Pfund zurückgegebenes Material und erzielte eine Kernrückgabequote von 88 %, was eine geschlossene Lieferkette unterstreicht, die mit Emissionsberichtspflichten in Einklang steht.

Mietflotten nutzen die Preislücke, indem sie generalüberholte Einheiten für kurzfristige Verträge reservieren und neue Maschinen für langfristige Leasingverträge einsetzen, wodurch die Anlagenauslastung über Kundensegmente hinweg optimiert wird. Obwohl neue Maschinen nach wie vor den Großteil des Umsatzes ausmachen, deuten Lebenszyklusökonomie, Deponiegebühren und Kreislaufwirtschaftsgesetzgebung in der Europäischen Union auf anhaltende Dynamik für Wiederaufbauten hin. Insgesamt wird die Marktgröße für mobile Brecher und Siebmaschinen im Zusammenhang mit generalüberholten Verkäufen voraussichtlich schneller wachsen als die Gesamtnachfrage.

Nach Maschinentyp: Siebmaschinen holen auf

Mobile Siebmaschinen verzeichneten eine CAGR-Prognose von 5,81 % und übertrafen damit die Trajektorie der Brecher von 5,26 %. Vibrations-Modelle dominieren dank geringem Energieverbrauch, aber Hochleistungs-Kreissiebmaschinen gewinnen Marktanteile in Eisenerz- und Kohlekreisläufen, wo Siebbelag-Verstopfung den Durchsatz von Linearsieben begrenzt. Die EU-Richtlinie 2018/851 schreibt eine 70-prozentige Verwertung von Bau- und Abbruchabfällen vor und treibt Vor-Ort-Trennungsabläufe voran, die auf vielseitigen Siebanlagen basieren.

OEMs integrieren Windsichter und Magnetabscheider in Siebchassis und wandeln Einzweckmaschinen in Mehrfraktionsprozessoren um. Kleemanns 10,5 m² großes Dreideck-MOBISCREEN MSS 1102 PRO veranschaulicht diesen Trend und ermöglicht es Auftragnehmern, recycelten Betonzuschlag herzustellen, der Straßenunterbau-Spezifikationen erfüllt, ohne Material umzuladen. Solche Innovationen untermauern die Verlagerung des Marktes für mobile Brecher und Siebmaschinen hin zu wertschöpfender Trennung statt reiner Größenreduzierung.

Nach Endverbraucherbranche: Recycling beschleunigt sich

Recycling wird voraussichtlich Bergbau, Zuschlagstoffe und Infrastruktur übertreffen und mit einer CAGR von 6,29 % wachsen. Deponievermeidungsvorschriften in Europa und Kalifornien haben Abbruchabfälle in einen Inputrohstoff verwandelt, und kommunale Verträge schreiben zunehmend Recyclinganteilsschwellen vor. Die Marktgröße für mobile Brecher und Siebmaschinen im Zusammenhang mit Recycling wächst daher im Gleichschritt mit der Kreislaufwirtschaftspolitik.

Bergbau und Metallurgie, obwohl nach wie vor das größte Segment, sieht sich einer flacheren Trajektorie gegenüber, da viele Großunternehmen bereits moderne Flotten betreiben. Dennoch werden geplante Kupfer- und Lithiumprojekte in Afrika und Lateinamerika die Basisnachfrage aufrechterhalten. Die Zuschlagstoffverarbeitung bleibt eine Schlüsselanwendung bei Schnellstraßen- und Bahnentwicklungen, doch recycelter Beton und Asphalt gewinnen Mischungsanteile und treiben die Siebmaschinenakzeptanz weiter voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazitätsbereich: Einheiten unter 200 t/h verzeichnen starkes Wachstum

Kompakte kettengetriebene Modelle mit einem Durchsatz unter 200 t/h werden voraussichtlich mit einer CAGR von 6,55 % wachsen. Diese Maschinen unterstützen Windparkzufahrtsstraßen, Übertragungsleitungskorridore und Pipeline-Trassen, wo Transportentfernungen und Platzbeschränkungen stationäre Anlagen ausschließen. Rubble Masters 29-Tonnen-RM J110X passt in einen 40-Fuß-Container und ist in unter vier Stunden einsatzbereit, was den ingenieurtechnischen Fokus auf logistikfreundliche Abmessungen demonstriert.

Das größere Band von 200–500 t/h bleibt der Umsatzschwerpunkt, ausgerichtet auf mittlere Steinbruchleistung und städtischen Abbruch. Modelle über 500 t/h sind weitgehend auf Eisenerz-, Kohle- und Kupferminen beschränkt, wo Skaleneffekte und Dauerbetrieb hochkapitalintensive Installationen rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Energiequelle: Elektrische Akzeptanz nimmt zu

Auftragnehmer, die auf emissionsfreie Nachweise bei kommunalen Ausschreibungen abzielen, treiben eine prognostizierte CAGR von 6,18 % für vollelektrische Modelle voran, die nur hinter dem Wachstum generalüberholter Geräte zurückbleibt. Vollelektrische Modelle gewinnen an Bedeutung, da sie strenge Umweltvorschriften erfüllen und Betriebsemissionen reduzieren können, was sie zur bevorzugten Wahl für städtische und kommunale Projekte macht. Durch die Kombination von Dieselgeneratoren mit Batterien füllen Hybrideinheiten Lücken abseits des Stromnetzes und ermöglichen Nachtbetrieb in lärmempfindlichen Bereichen.

Diese Hybridsysteme bieten Flexibilität und Effizienz, insbesondere in Regionen, in denen der Netzzugang begrenzt oder unzuverlässig ist. Während Diesel-Hydraulik-Geräte in netzfernen Anwendungen nach wie vor vorherrschend sind, stärken steigende Kraftstoffpreise und Einsparungen bei Schmiermitteln die Attraktivität elektrischer Alternativen. Darüber hinaus verbessern Fortschritte in der Batterietechnologie und die wachsende Verfügbarkeit von Ladeinfrastruktur die Akzeptanz elektrischer Lösungen weiter und verstärken die Dynamik im Markt für mobile Brecher und Siebmaschinen.

Geografische Analyse

Asien-Pazifik verankerte 42,11 % des Umsatzes im Jahr 2025, wobei China, Indien und Indonesien stark in Schienen-, Straßen- und erschwinglichen Wohnungsbau investieren. Die Region profitiert sowohl von großem Steinbruchbetrieb als auch von städtischer Neugestaltung, was einen stetigen Geräteumsatz gewährleistet. Australien beschafft weiterhin Brecher über 500 t/h für Eisenerzexpansionen, während südostasiatische Länder mittelgroße Einheiten bevorzugen, die engere Baustellen bewältigen können.

Der Nahe Osten und Afrika wird voraussichtlich die schnellste CAGR von 5,98 % verzeichnen, da die Lithium- und Kobaltgewinnung in der Demokratischen Republik Kongo, Sambia und Simbabwe zunimmt. Mobile Anlagen ermöglichen eine frühe Cashflow-Generierung vor Abschluss der dauerhaften Infrastruktur, und jüngste Upgrades der Lobito-Atlantik-Eisenbahn verbessern die Exportwirtschaft weiter. Die Finanzierung von Wasserkraft- und Logistikkorridoren unterstützt eine anhaltende Nachfrage nach netzfernen Diesel-Hydraulik- und Hybridmaschinen.

Nordamerika stellt den zweitgrößten Umsatzpool dar, dank hoher Mietdurchdringung und einem alternden Fernstraßennetz, das derzeit über Mittelzuweisungen aus dem Gesetz über Infrastrukturinvestitionen und Arbeitsplätze saniert wird. Europas reifer Bausektor zeigt ein langsameres Zuschlagstoffwachstum, aber strenge Emissionsstandards beschleunigen die Flottenerneuerung hin zu Hybrid- und Elektromodellen und unterstützen die Ersatznachfrage im Markt für mobile Brecher und Siebmaschinen. Südamerika und der Nahe Osten runden die globalen Verkäufe ab, angetrieben von brasilianischen Bergbauexpansionen bzw. saudischen Megaprojekten.

Regulatorisches Umfeld

Emissions- und Compliance-Anforderungen für mobile Brech- und Siebanlagenflotten orientieren sich in den wichtigsten Regionen zunehmend an den Vorschriften für nicht auf der Straße eingesetzte Maschinen und Motoren. In der Europäischen Union bildet die Verordnung (EU) 2016/1628 (Stufe V) weiterhin die Grundlage für die Motoremissions-Konformität von mobilen Maschinen und Geräten (NRMM), und die Verordnung (EU) 2025/14 verschärft die Zulassungs- und Marktüberwachungspflichten für Maschinen, die auf öffentlichen Straßen verkehren. Dies zwingt OEMs und Flottenbetreiber zu strengerer Dokumentation, Konformitätsverfahren und Rückverfolgbarkeit.

In den Vereinigten Staaten berühren mobile und portable Betriebe sowohl die Luftgenehmigungspflicht als auch die Motoremissions-Compliance, einschließlich der Bundesnormen für Anlagen zur Verarbeitung nichtmetallischer Mineralien (40 CFR 60 Subpart OOO) und der üblicherweise geltenden Anforderungen für stationäre Selbstzündungsmotoren (40 CFR 60 Subpart IIII), die vor Ort eingesetzt werden. 2026 veröffentlichte die US-Umweltschutzbehörde (EPA) eine Leitlinie, die das Recht auf Reparatur für Besitzer von nicht auf der Straße eingesetzten Dieselgeräten bekräftigt. Im Juli 2026 schlug die EPA außerdem Änderungen vor, die schwere Nutzfahrzeugmotoren des Modelljahrs 2027 und später betreffen, darunter Änderungen bei DEF-bezogenen Motorleistungsdrosselungen und Warnmeldungen, was die Planung von Verfügbarkeit, Diagnosezugang und Abgasnachbehandlungspraktiken durch Geräteeigner beeinflusst.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Metso, Sandvik, Terex, Kleemann und Komatsu halten zusammen etwa 40–45 % des Umsatzes, was Raum für Spezialisten wie Rubble Master, McCloskey und Keestrack lässt. Führende OEMs konzentrieren sich auf modulare Plattformen, die Chassis, Antriebsstränge und Steuerungssoftware teilen, was die Forschungs- und Entwicklungskosten pro Einheit senkt. Sandviks ACS-c-5-Automatisierung, gebündelt mit der 800i-Kegelbrecher-Serie, ermöglicht vorausschauende Wartung und Fernparameteranpassungen und reduziert ungeplante Ausfallzeiten um bis zu ein Drittel.

Terexs MAGNA-Marke, die 2024 vorgestellt wurde, bündelt Brecher, Siebmaschinen und Förderbänder mit gebündelten Serviceverträgen für Mietflotten und signalisiert einen strategischen Vorstoß zur Sicherung von Annuitätsumsätzen. Kleinere Herausforderer nutzen Nischenmärkte: Rubble Master zielt auf Mikromobilitätsarbeiten unter 200 t/h ab, während Keestrack Batteriewechsellösungen entwickelt, die Ladeausfallzeiten drastisch reduzieren.

Gerätedigitalisierung, Integration autonomer Bohrungen und telematikgesteuerte Nutzungspreisgestaltung bleiben die Schlachtfelder, die die langfristige Wettbewerbspositionierung im Markt für mobile Brecher und Siebmaschinen prägen.

Marktführer für mobile Brecher und Siebmaschinen

Terex Corporation

Metso Oyj

Komatsu Ltd.

McCloskey International Limited

CDE Global Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Elektrifizierung und dieselelektrische Architekturen eröffnen Möglichkeiten für Auftragnehmer und Vermietungsbetreiber, die konforme Maschinen für städtische, lärmempfindliche oder emissionskontrollierte Arbeitsbereiche suchen, ohne auf Mobilität zu verzichten. Die Faktenbasis für 2026 umfasst die Inbetriebnahme einer vollelektrischen mobilen Brechanlage Sandvik UJ443E in Afrika sowie die Präsentation EU-Stufe-V-konformer Angebote von Pilot Crushtec auf der Hillhead 2026. Zusammen erweitern diese Entwicklungen die Referenzbasis für elektrische und emissionsarme mobile Anlagen über die Regionen der frühen Anwender hinaus. Dual-Power- und vollelektrische Konfigurationen eignen sich auch für Standorte mit eingeschränktem Netzzugang, da Betreiber die Abhängigkeit von bordeigenen Motoren verringern können, während die Einsatzflexibilität erhalten bleibt.

Ein zweiter Chancenbereich sind vernetzte Betriebsabläufe und Automatisierung, wo Flotten an mehreren Standorten den Arbeitsaufwand senken und die Auslastung durch engmaschigere Überwachung und Steuerung verbessern können. Im Jahr 2026 präsentierte Terex die MAGNA-Reihe zusammen mit seiner digitalen Plattform INNEX auf der Hillhead 2026, während Metso ein erneuertes digitales Serviceportfolio für Zuschlagstoffe mit KI-gestützter vorausschauender Wartung und Leistungsüberwachung einführte. Parallel dazu berichtete ein von der österreichischen Forschungsförderungsgesellschaft (FFG) gefördertes Projekt, das von SBM Mineral Processing vorgestellt wurde, über autonomes mobiles Brechen mittels digitalem Zwilling und kamerabasierter Partikelgrößenerkennung, wodurch Telematik-Anwendungsfälle mit höherer Autonomie in Brech- und Siebabläufen verknüpft werden.

Aktuelle Branchenentwicklungen

- Juni 2026: Metso genehmigte eine Investition von 60 Millionen EUR für die zweite Phase seines Lokomotion-Technologiezentrums in Lahdesjaervi, Tampere, Finnland, einschließlich der Erweiterung um eine neue Brecherfabrik. Das Programm stärkt die vertikale Integration und den Durchsatz für moderne dieselelektrische und digital gestützte mobile Brechportfolios und verbessert die Lieferzuverlässigkeit für OEM-gefertigte Einheiten und Schlüsselmodule.

- Mai 2026: Metso und Pilot Crushtec führten die Markteinführung des dieselelektrischen Backenbrechers Lokotrack LT400J in Südafrika durch. Die Einführung erweitert den Zugang zu dieselelektrischem mobilem Brechen in einer Region, in der Minen und Auftragnehmer häufig netzunabhängige Einschränkungen mit strengeren Emissions- und Betriebskostenanforderungen abwägen müssen.

- Mai 2024: Metso brachte die ersten Einheiten der dieselelektrischen Lokotrack-EC-Reihe auf den Markt. Dieser Produktschritt beschleunigt den Wandel von rein dieselhydraulischen Antriebssträngen hin zu elektrifizierten Architekturen, die einen geringeren Kraftstoffverbrauch, reduzierte Emissionen vor Ort und eine einfachere Integration mit vernetzten Überwachungstools unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus mobilen Brech- und mobilen Siebgeräten, die auf Baustellen zur Verarbeitung von Zuschlagstoffen, Bergbaumaterialien, Bauschutt und recycelbaren Materialien eingesetzt werden, einschließlich sowohl neuer als auch überarbeiteter Einheiten.

Ausschlüsse vom Umfang: Stationäre Brecher und Siebanlagen sowie rein dienstleistungsbezogene Umsätze wie langfristiger Anlagenbetrieb ohne Geräteverkauf sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ

- Neu

- Generalüberholt

- Nach Maschinentyp

- Mobile Brecher

- Backenbrecher

- Kegelbrecher

- Prallbrecher

- Sonstige mobile Brecher

- Mobile Siebmaschinen

- Vibrationssiebmaschinen

- Kreissiebmaschinen

- Sonstige mobile Siebmaschinen

- Mobile Brecher

- Nach Endverbraucherbranche

- Bergbau und Metallurgie

- Zuschlagstoffverarbeitung

- Recycling

- Bau und Infrastruktur

- Sonstige Endverbraucherbranchen

- Nach Kapazitätsbereich

- Bis zu 200 t/h

- 200–500 t/h

- Über 500 t/h

- Nach Energiequelle

- Diesel-Hydraulik

- Hybrid-Elektrisch

- Vollelektrisch

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde genutzt, um die faktische Grundlage für das Modell zu schaffen, insbesondere in Bezug auf Bautätigkeit, Signale zur Bergbauproduktion und grenzüberschreitende Gerätebewegungen, die die Nachfrage nach mobilen Einheiten beeinflussen. Wir stützten uns auf öffentliche Quellen wie den USGS für den Kontext von Mineralien und Zuschlagstoffen, die Weltbank und den IWF für makroökonomische Bau- und Infrastrukturindikatoren, UN Comtrade für Handelsmuster bei Maschinen sowie die IEA oder ähnliche Tracker für den Energiewandel im Hinblick auf Elektrifizierungssignale bei Off-Highway-Geräten.

Auf der Angebotsseite wurden Geschäftsberichte, Investorenpräsentationen und Produktkataloge geprüft, um typische Kapazitätsbereiche und Antriebsstrangangebote (dieselhydraulisch, hybridelektrisch und vollelektrisch) sowie die Positionierung neuer gegenüber überarbeiteter Einheiten zu verstehen. Begrenzte kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten, Nachrichten und Patentrecherchen wurden ebenfalls genutzt, um Zeitpläne und technologische Ausrichtungen abzugleichen, bevor die Annahmen in Interviews weiterverfolgt wurden. Die oben genannten Quellen sind illustrativ und nicht erschöpfend; weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung des Nachfragepools und der Preislogik durch Interviews und strukturierte Umfragen mit Experten von Geräte-OEMs, Händlern, Vermietungsunternehmen, Steinbruch- und Bergbaubetreibern sowie Recycling-Auftragnehmern in den wichtigsten Verbraucherregionen. Diese Gespräche dienten dazu, die Verbreitung von Ketten- und Radeinheiten, die Rolle der Überarbeitung, typische Ersatzzyklen und die Art und Weise zu bestätigen, wie sich Kapazitäts- und Energiequellenwahl je nach Anwendung und Regulierung verändern.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 12% | APAC: 43% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 32% | EMEA: 35% |

| Kleinere Akteure: 20% | Manager: 56% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Signale zu Off-Highway-Maschinenausgaben, Indikatoren für Bau- und Bergbauaktivität sowie Handelsströme bei Maschinen verwendet werden, um einen realistischen Nachfragepool für mobile Brech- und Siebanlagen zu rekonstruieren. Um die Gesamtwerte fundiert zu halten, werden die Ergebnisse anschließend mit selektiven Bottom-up-Näherungen überprüft, etwa anhand von stichprobenweisen Gerätelieferungen nach Region, Prüfungen der Händlerkanäle und durchschnittlichen Preisbändern, die auf typische Mischungen von Brechern und Siebanlagen angewendet werden.

Zu den wichtigsten Eingaben, die das Modell prägen, gehören die Richtung der Infrastrukturausgaben, die Produktionsvolumina im Steinbruch- und Bergbaubereich, Trends beim Durchsatz recycelter Zuschlagstoffe, der Zeitpunkt des Flottenersatzes und die Verschiebung der Energiequellen von dieselhydraulisch zu hybridelektrischen und vollelektrischen Einheiten in bestimmten Märkten. Der Kapazitätsmix (bis zu 200 t/h, 200-500 t/h und über 500 t/h) wird als praktischer Fingerabdruck behandelt, da er mit der Endverbrauchsintensität zusammenhängt und auch die Preisniveaus beeinflusst. Die Prognose verwendet Szenarioanalysen, die durch einfache regressionsähnliche Beziehungen zwischen Gerätenachfrage und den stärksten Aktivitätsindikatoren unterstützt werden, wobei diese Vorwärtsannahmen anschließend anhand des Expertenkonsenses aus den Primärgesprächen angepasst werden. Wenn Länder- oder Anwendungsdaten dünn sind, werden Lücken durch Proxy-Indikatoren (wie Bauleistung und Bergbau-Investitionssignale) behandelt und auf regionale Gesamtwerte normalisiert, um eine Überbewertung kleinerer Märkte zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere unabhängige Prüfungen trianguliert, einschließlich Vergleichen mit Zyklen von Bau- und Bergbaugeräten, der Richtung der Handelsbewegungen und beobachteten Preisentwicklungen für wichtige Kapazitätsbänder. Abweichungen werden markiert, anschließend in einer zweiten Analystenprüfung überprüft, und Befragte werden erneut kontaktiert, wenn sich ein Treiber wesentlich ändert oder eine Region einen Ausreißersprung zeigt, der nicht durch Aktivitätsindikatoren erklärt werden kann.

Das Modell und die Erläuterung durchlaufen mehrstufige interne Überprüfungen vor der Freigabe, einschließlich Konsistenzprüfungen zwischen Typ-, Endnutzer-, Kapazitäts- und Energiequellenaufteilungen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse eintreten, wie starke Währungsbewegungen, regulatorische Änderungen mit Auswirkungen auf Dieselgeräte oder plötzliche Verschiebungen der Bau- und Bergbauaktivität. Unmittelbar vor der Lieferung wird ein abschließender Aktualisierungsschritt durchgeführt, damit die Kunden die aktuellste Sicht erhalten, die mit derselben wiederholbaren Logik verknüpft ist.

Vergleich der Marktgröße für mobile Brecher und Siebanlagen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für mobile Brecher und Siebanlagen können variieren, da die Untersuchungszeiträume nicht übereinstimmen, der berücksichtigte Gerätezustand unterschiedlich ist und die Preislogik nicht immer auf demselben Kapazitäts- und Energiequellenmix basiert. In der Praxis kann bereits eine Verschiebung des Basisjahres um ein Jahr die Gesamtwerte verändern, da sich Baukonjunktur und Bergbauinvestitionen regional unterschiedlich entwickeln.

Einige externe Schätzungen betonen eine breitere Kalenderjahresbasis mit Umsatzsummen, die benachbarte Gerätekategorien einbeziehen können, und eine unterschiedliche Behandlung gebrauchter Einheiten. Nach Ansicht von Mordor Intelligence ist der erfasste Umfang auf mobile Brecher und mobile Siebanlagen (einschließlich neuer und überarbeiteter Einheiten) beschränkt und wird durch explizite Prüfungen nach Kapazitätsband, Energiequelle und Endnutzer-Nachfragesignalen strukturiert, bevor die Gesamtwerte finalisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,44 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 3,99 Mrd. USD (2024) | Verwendet eine Umsatzbetrachtung mit Basisjahr 2024 und einen kürzeren Zeithorizont, was aufgrund unterschiedlicher Kalendertiming, Zeitpunkte der Währungsumrechnung und einer anderen Gewichtung von Regionsmix und Anwendungsaufteilungen von dieser Studie abweichen kann. |

| Branchenverlag B | 3,30 Mrd. USD (2025) | Verwendet ein Basisjahr 2025 und ein längeres Prognosefenster, wobei die Abweichung durch die Art der Gruppierung von Gebrauchtgeräten und Endverbrauchskategorien sowie durch konservativere Annahmen zur Preisentwicklung über den Prognosezeitraum bedingt sein kann. |

Der Vergleich zeigt vor allem, dass die Wahl des Basisjahres und der Umgang mit dem Umfang in Bezug auf Gerätezustand und Preismix die Gesamtsumme um einen merklichen Betrag verändern können. Indem Kapazität, Energiequelle und Endnutzertreiber im Modell sichtbar gehalten werden, bleibt die Schätzung auf reale Nachfragesignale rückführbar und kann bei zukünftigen Aktualisierungen konsistent wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für mobile Brecher und Siebmaschinen heute?

Die Marktgröße für mobile Brecher und Siebmaschinen betrug im Jahr 2026 USD 3,44 Milliarden und wird voraussichtlich bis 2031 USD 4,45 Milliarden erreichen.

Welches Anwendungssegment wächst am schnellsten?

Recycling wird voraussichtlich die höchste CAGR von 6,29 % bis 2031 verzeichnen, da Deponievermeidungsvorschriften die Nachfrage nach Vor-Ort-Verarbeitungsgeräten steigern.

Welche Region wird das schnellste Wachstum verzeichnen?

Der Nahe Osten und Afrika wird voraussichtlich mit einer CAGR von 5,98 % wachsen, angetrieben durch Lithium- und Kobaltbergbau, der auf mobile Brecher an netzfernen Standorten angewiesen ist.

Wie beeinflussen Emissionsvorschriften das Gerätedesign?

Die verschärften Grenzwerte der Europäischen Union für mobile Maschinen abseits öffentlicher Straßen beschleunigen die Einführung vollelektrischer und Hybridbrecher, wie Sandviks QH443E, der den Energieverbrauch um 25 % senkt.

Wie ist der Ausblick für generalüberholte Geräte?

Generalüberholte Einheiten werden voraussichtlich mit einer CAGR von 6,90 % wachsen, da zertifizierte Wiederaufbauprogramme nahezu neue Leistung zu etwa der Hälfte der Kapitalkosten liefern.

Seite zuletzt aktualisiert am: