Marktgröße und Marktanteil für Videomanagementsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

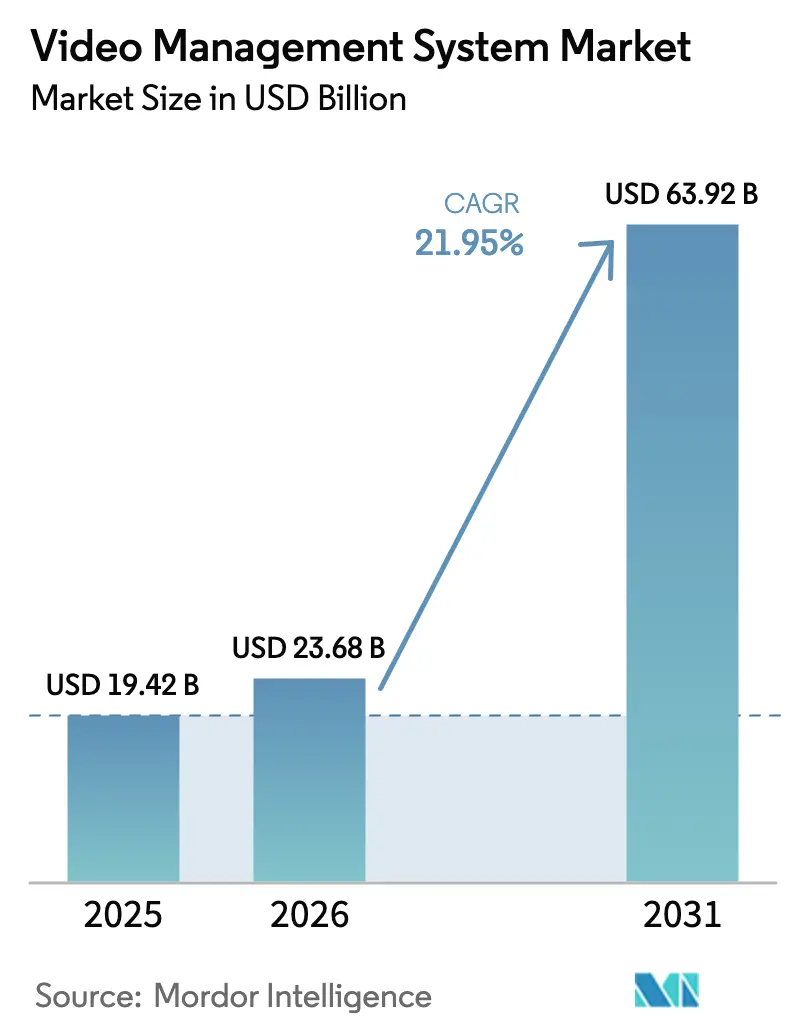

| Marktgröße (2026) | 23.68 Milliarden US-Dollar |

| Marktgröße (2031) | 63.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.95% CAGR |

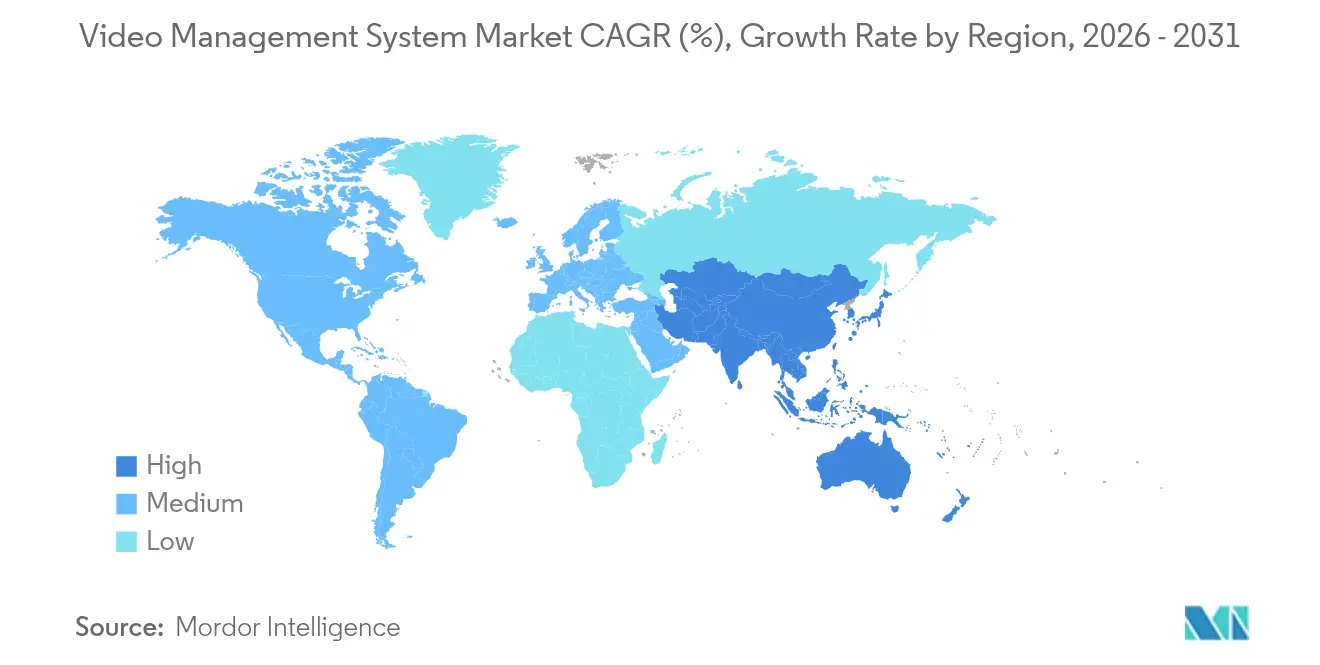

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

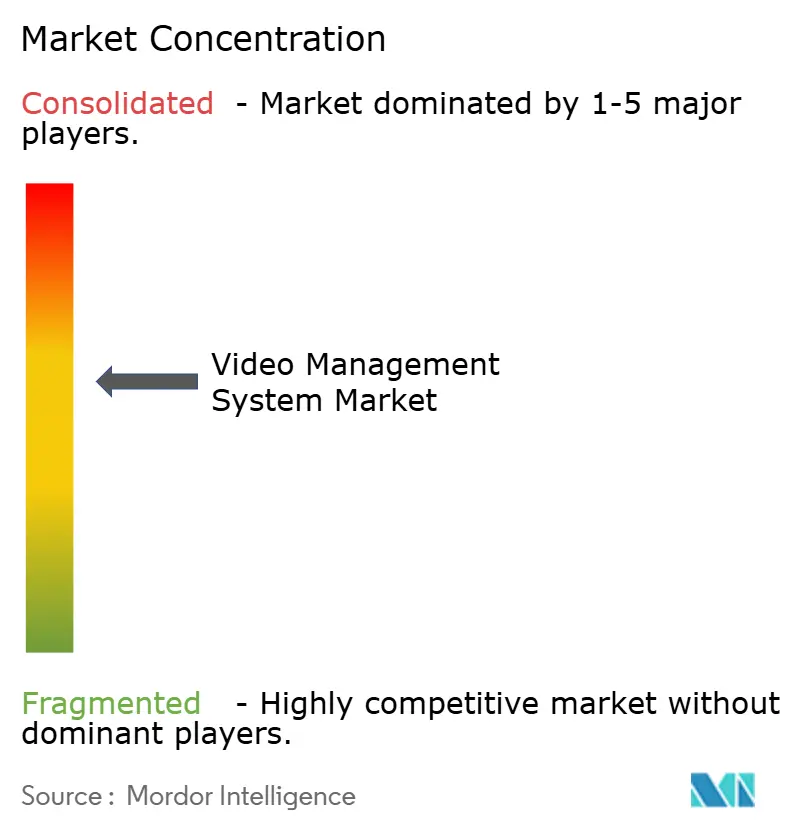

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Videomanagementsysteme von Mordor Intelligence

Die Marktgröße für Videomanagementsysteme wird im Jahr 2026 auf 23,68 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 19,42 Milliarden USD, mit Projektionen für 2031 von 63,92 Milliarden USD, was einem Wachstum von 21,95 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum resultiert aus drei sich gegenseitig verstärkenden Kräften: regulatorische Vorgaben, die eine hochauflösende Datenspeicherung erfordern, laufende Migrationszyklen von Analog- auf IP-Systeme sowie digitale Transformationsprojekte, die Video von einem passiven Aufzeichnungsmedium zu einem aktiven Datenwert umpositionieren. Anbieter, die offene Plattformsoftware mit Cloud-Konnektivität bündeln, gewinnen Marktanteile, da Käufer herstellerunabhängige Architekturen bevorzugen, während KI-fähige Kameras und steigende 5G-Backhaul-Kapazitäten historische Bandbreitenengpässe beseitigen. Der Markt für Videomanagementsysteme profitiert zudem von sinkenden Preisen pro Kamera, wobei der Margendruck durch die Nachfrage nach Premium-Analyselizenzpaketen und Managed-Services-Verträgen ausgeglichen wird.

Wesentliche Risiken dämpfen die Akzeptanz weiterhin. Kommunale Käufer stehen unter Budgetdruck, wenn 4K-Aufnahmen die Speicherkosten vervielfachen, europäische Betreiber kämpfen mit dem Risiko von Datenschutzklagen, und Datensouveränitätsregeln im Nahen Osten erschweren grenzüberschreitende VSaaS-Strategien. Die Wettbewerbsdynamik bleibt mäßig konsolidiert: Etablierte VMS-Anbieter verteidigen ihre installierten Basen, Hardware-Konzerne veräußern nicht zum Kerngeschäft gehörende Sicherheitssparten, und cloud-native Neueinsteiger setzen auf Abonnementpreismodelle. Die langfristige Chance liegt in hybriden Bereitstellungsmodellen, die Edge-Verarbeitung mit zentralisierter Governance verbinden und den Markt für Videomanagementsysteme für ein nachhaltiges zweistelliges Wachstum positionieren.

Wichtigste Erkenntnisse des Berichts

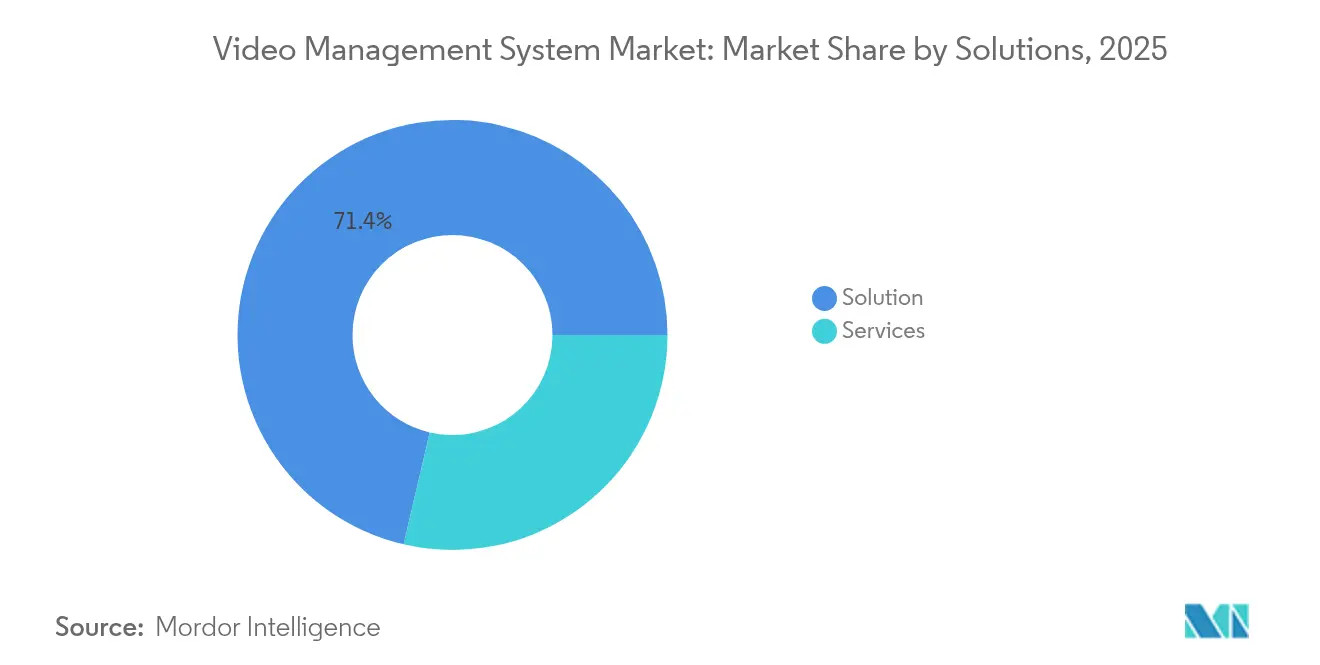

- Nach Komponente entfielen im Jahr 2025 71,35 % des Marktanteils für Videomanagementsysteme auf Lösungen; für Dienstleistungen wird bis 2031 eine CAGR von 23,6 % prognostiziert.

- Nach Technologie hielten IP-basierte Plattformen im Jahr 2025 einen Anteil von 67,20 %, während analoge Alternativen ein geringes einstelliges Wachstum verzeichneten.

- Nach Bereitstellungsmodell behielten On-Premise-Installationen im Jahr 2025 einen Anteil von 70,30 %; die Nutzung von Cloud/VSaaS wächst mit einer CAGR von 21,8 %.

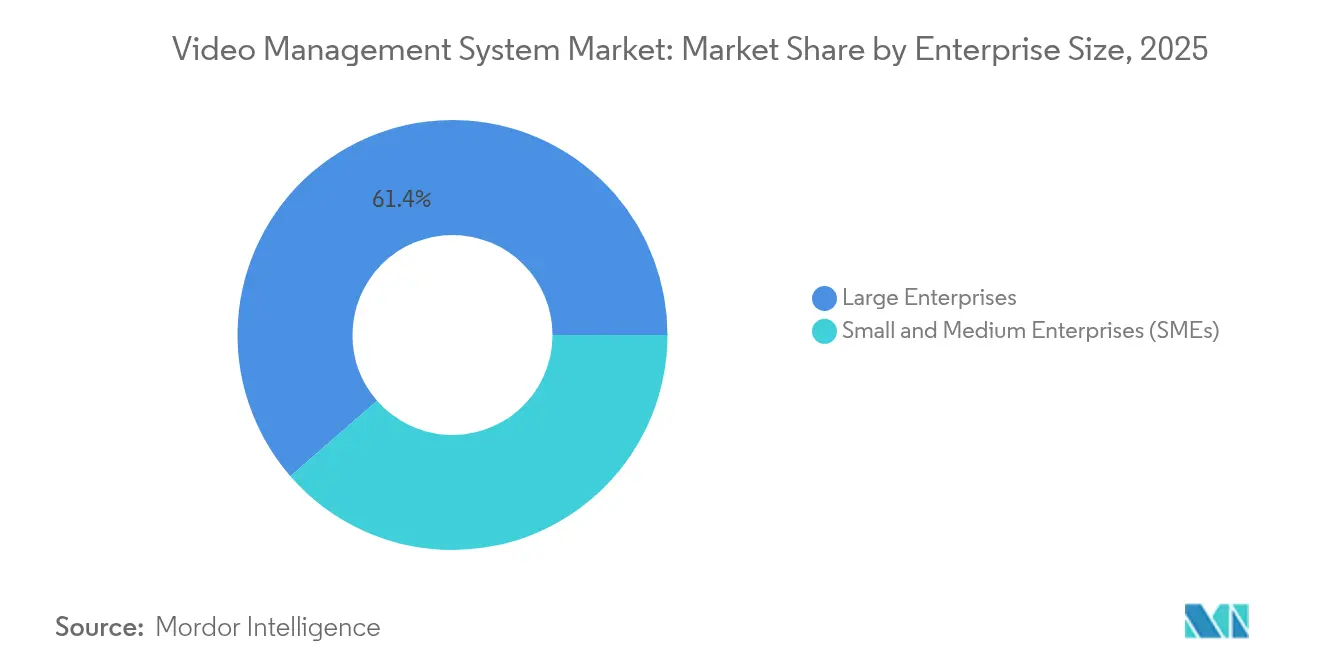

- Nach Unternehmensgröße entfielen im Jahr 2025 61,40 % des Umsatzes auf Großunternehmen; KMU beschleunigen ihr Wachstum mit einer CAGR von 23,1 %.

- Nach Endnutzersektor sicherte sich der Bereich Regierung und öffentliche Sicherheit im Jahr 2025 einen Umsatzanteil von 26,55 %; Einzelhandelsanwendungen wachsen am schnellsten mit einer CAGR von 22,35 %.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 42,40 %, während für den Nahen Osten und Afrika bis 2031 eine CAGR von 23,2 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Videomanagementsysteme

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Migration von analogen DVRs zu offenen IP-VMS-Plattformen in der Überwachung mittelgroßer US-amerikanischer Städte | +4.2% | Nordamerika, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| EU-NIS2 und DSGVO-Aufbewahrungsregeln beschleunigen HD-Speicher-Upgrades | +3.8% | Europa, globaler Compliance-Einfluss | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gestützter Echtzeit-Analysen in intelligenten Verkehrsknotenpunkten im asiatisch-pazifischen Raum | +4.5% | Kernregion Asien-Pazifik, Expansion in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| POS-integrierte Verlustprävention im Einzelhandel treibt kettenweite Einführungen in Nordamerika voran | +3.1% | Nordamerika, Expansion nach Europa | Kurzfristig (≤ 2 Jahre) |

| Cloud-verwaltete VSaaS-Abonnements bei europäischen KMU | +3.9% | Europa, Einführung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| NDAA-getriebener Austausch von OEM-Software chinesischer Hersteller in US-amerikanischen Bundesbehörden | +2.8% | Vereinigte Staaten, Einfluss auf Verbündete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Migration von analogen DVRs zu offenen IP-VMS-Plattformen in der Überwachung mittelgroßer US-amerikanischer Städte

Die kommunale Modernisierung ist über routinemäßige Erneuerungszyklen hinausgegangen, da veraltete DVRs das Ende ihrer Lebensdauer erreichen und offene IP-Architekturen messbare operative Synergien mit Verkehrs-, Notfallreaktions- und Infrastrukturplattformen aufweisen.[1]"NDAA-konforme Sicherheitstechnologie: Kameras und Systeme erklärt," Critical Technology Solutions, criticalts.com Städte mit 50.000 bis 250.000 Einwohnern erschließen Bundesfördermittel durch die Spezifikation NDAA-konformer Geräte und vermeiden so Anbieterabhängigkeit und sichern zukunftsfähige Integrationen. Beschaffungsteams bewerten nun den gesamten Lebenszeitwert einer Lösung anstatt den Stückpreis einer Kamera – ein Wandel, der den Markt für Videomanagementsysteme beschleunigt.

EU-NIS2 und DSGVO-Aufbewahrungsregeln beschleunigen HD-Speicher-Upgrades

NIS2, seit Oktober 2024 in Kraft, verpflichtet „wesentliche” und „wichtige” Einrichtungen zur Aufbewahrung hochauflösender Beweise mit nachweisbarer Integrität und drängt Unternehmen zu verschlüsseltem, prüfungsgerechtem Speicher, der für längere Aufbewahrungszeiträume skalierbar ist.[2]"Produkte – NIS2-Compliance für Branchen Whitepaper," Cisco, cisco.com Anbieter, die automatisierte Lebenszyklusverwaltung, rollenbasierte Zugriffskontrolle und Unveränderlichkeit anbieten, gewinnen bei Betreibern mit mehreren Standorten an Bedeutung und steigern die Nachfrage nach Premium-Speicherlösungen im Markt für Videomanagementsysteme.

Einführung KI-gestützter Echtzeit-Analysen in intelligenten Verkehrsknotenpunkten im asiatisch-pazifischen Raum

Die Maritime & Port Authority Singapurs erprobt KI-gestützte Kollisionsvorhersage im Rahmen ihres Schiffsverkehrsmanagementsystems der nächsten Generation, während Hongkonger Bahnen Kamera-LiDAR-Analysen zur Hinderniserkennung einsetzen.[3]"Wie die Maritime and Port Authority Singapurs das Schiffsmanagementsystem der Zukunft gestaltet," GovInsider, govinsider.asia Diese Implementierungen verdeutlichen den Wandel von reaktiver Überwachung hin zu prädiktiver Vorfallprävention und positionieren den asiatisch-pazifischen Raum als Vorreiter für KI-zentrierte Transportanwendungsfälle im Markt für Videomanagementsysteme.

POS-integrierte Verlustprävention im Einzelhandel treibt kettenweite Einführungen in Nordamerika voran

Einzelhändler korrelieren nun Videostreams mit Point-of-Sale-Daten, um unregelmäßige Transaktionen in Echtzeit zu erkennen, Schwund zu reduzieren und Arbeitsstunden einzusparen. Hochfrequenzumgebungen wie Convenience- und Fachhandelsketten verzeichnen nachweisbaren ROI, was die Einführung in mehreren Filialen beschleunigt und die Nachfrage nach Softwarelizenzen aufrechterhält.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesamtbetriebskosten von 4K-Aufnahme und -Speicherung übersteigen kommunale Budgets | -2.8% | Global, besonders ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an ONVIF-zertifizierten Integratoren in der ASEAN-Region | -1.9% | Kernregion ASEAN, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbarrieren für grenzüberschreitende Cloud-VMS-Lösungen im Nahen Osten | -1.7% | Naher Osten, globaler Cloud-Einfluss | Langfristig (≥ 4 Jahre) |

| Risiko von Datenschutzklagen hemmt KI-Analysen in der EU | -2.1% | Europa, globaler Einfluss auf KI-Strategien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesamtbetriebskosten von 4K-Aufnahme und -Speicherung übersteigen kommunale Budgets

4K-Workflows verdreifachen das Datenvolumen und treiben Speicherangebote weit über frühere SDR-Systeme hinaus. Wayne County, NY, prognostizierte zusätzliche Serverausgaben von 120.000 bis 192.000 USD, was zu Programmverzögerungen führte, während Baltimore County Fünfjahresausgaben von 7,1 Millionen USD einschließlich Personalkosten schätzte. Ohne Fördermittelausgleich reduzieren Kommunen die Auflösung oder Aufbewahrungsdauer, was den breiteren Markt für Videomanagementsysteme dämpft.

Mangel an ONVIF-zertifizierten Integratoren in der ASEAN-Region

Steigende Anforderungen an mehrere Anbieter legen einen begrenzten Talentpool offen; nur wenige Unternehmen verfügen über ONVIF-Zertifizierungen, was Bereitstellungszeiträume verlängert und Projektkosten erhöht. Diese Qualifikationslücke verlangsamt die Einführung in Thailand, Vietnam und Indonesien trotz starker Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Managed Services erweitern wiederkehrende Umsätze

Lösungen behielten im Jahr 2025 einen Umsatzanteil von 71,35 % und festigen den Hardware-plus-Lizenz-Verkauf als primären Einstiegspunkt in den Markt für Videomanagementsysteme. Der Dienstleistungsumsatz wächst jedoch mit einer CAGR von 23,6 %, da Kunden Integration, Update-Management und Systemüberwachung auslagern. Große Integratoren bündeln nun mehrjährige Supportpläne, die über einen Fünfjahreszeitraum die anfänglichen Lizenzausgaben übersteigen – eine Entwicklung, die die Kundenbindung stärkt und den Lebenszeitwert erhöht.

Abonnementmodelle sprechen auch CFOs an, die planbare Betriebsausgaben bevorzugen. Der Wandel hat zu einer Neugestaltung von Partnerprogrammen geführt, die Kanalpartner belohnen, die ergebnisorientierte SLAs statt einmaliger Installationen liefern. Für Anbieter federt ein höherer Dienstleistungsanteil den Margendruck bei standardisierter Kamerahardware ab.

Nach Technologie: IP-Plattformen festigen ihren Mainstream-Status

IP-basierte Implementierungen machten im Jahr 2025 67,20 % des Umsatzes aus und wachsen weiterhin mit einer CAGR von 22,55 %, was signalisiert, dass der Rückgang von Analogsystemen eine mehrjährige Geschichte bleibt. Wettbewerbliche Ausschreibungen spezifizieren routinemäßig ONVIF-Profilunterstützung, PoE-Stromversorgung und Multi-Bitrate-Streaming, was analoge Mitbewerber außerhalb budgetsensitiver Randfälle ausschließt. Die Marktgröße für Videomanagementsysteme im Bereich IP-Plattformen wächst im Gleichschritt mit dem Glasfaserausbau und dem 5G-Festfunkzugang, die beide Engpässe auf der letzten Meile beseitigen.

Über den Transport hinaus ermöglichen IP-Architekturen softwaredefinierte Upgrades. Funktionen wie KI-Inferenz-Engines, Cybersicherheits-Patches und Zero-Trust-Authentifizierung können remote bereitgestellt werden, was die Lebensdauer von Anlagen verlängert und den ROI steigert. Analogsysteme hingegen frieren die Funktionalität bei der Installation ein. Regulatorische Anforderungen an Prüfpfade und sichere Verschlüsselung begünstigen stark digitale Formate und verleihen der IP-Einführung zusätzlichen Compliance-Impuls. Infolgedessen erlebt der Markt für Videomanagementsysteme sekundäre Wellen der Analog-zu-IP-Migration in Bildungseinrichtungen und leichtindustriellen Gewerbegebieten, die den ersten Zyklus übersprungen haben.

Nach Bereitstellungsmodus: Hybrid-Cloud wird zum Standardweg

On-Premise-Systeme halten noch immer einen Anteil von 70,30 %, aber Cloud/VSaaS-Abonnements wachsen mit einer CAGR von 21,8 %, wobei KMU als frühe Anwender auftreten. Unternehmen entwerfen nun hybride Topologien: latenzempfindliches Video verbleibt lokal, während Metadaten und Analysen in Cloud-Knoten ausgelagert werden. Diese Anordnung schont die Bandbreite, erfüllt Datensouveränitätsgesetze und ermöglicht elastisches Computing für intensive KI-Aufgaben. Der Begriff „Cloud first” hat sich zu „Cloud, wenn es sinnvoll ist” gewandelt – eine pragmatische Haltung, die in Ausschreibungsformulierungen in den Bereichen Banken, Gesundheitswesen und Einzelhandel widergespiegelt wird.

Kostenmodellierungen begünstigen die hybride Einführung zusätzlich. Speicher-Tiering ermöglicht es, Archivmaterial in kostengünstigen Cloud-Speichern abzulegen und so On-Premise-RAID-Investitionen zu reduzieren. Anbieter versüßen das Angebot mit verbrauchsbasierter Preisgestaltung und wandeln Kapitalausgaben in planbare Betriebsausgaben um. Infolgedessen vollzieht der Markt für Videomanagementsysteme den Übergang von produktzentrierten Verkäufen zu Plattformabonnements, die Firmware, Bedrohungsintelligenz-Feeds und Funktionsupdates unter einer einzigen Rechnung bündeln.

Nach Architektur: Edge Computing reduziert Latenz und Bandbreite

Zentralisierte Verarbeitung kontrollierte im Jahr 2025 56,40 % der Ausgaben, doch Edge-fähige Designs werden bis 2031 mit einer CAGR von 23,2 % prognostiziert. KI-fähige SoCs in Kameras führen nun Objekterkennung und Analysen lokal durch und leiten nur Metadaten oder Warnmeldungen an Leitstellen weiter. Dieses Modell reduziert die Netzwerklast erheblich – ein entscheidender Faktor für abgelegene Öl- und Gasanlagen sowie Straßenverkehrsbehörden. Anbieter differenzieren sich durch föderierte Lernalgorithmen, die Modelle über verteilte Knoten trainieren, ohne Rohdaten zu übertragen, und so Datenschutzvorgaben erfüllen, während die globale Modellgenauigkeit erhalten bleibt.

Dezentralisierung verbessert auch die Ausfallsicherheit; wenn eine WAN-Verbindung ausfällt, setzen lokale Knoten Aufzeichnung und Entscheidungsfindung fort. Cyber-Architekten schätzen die reduzierte Angriffsfläche, wenn weniger Daten den Kern durchqueren. Infolgedessen spezifizieren Beschaffungsteams zunehmend „Edge-fähige” Kapazitäten, auch wenn sie traditionelle Server einsetzen, um Investitionen zukunftssicher zu machen, während die KI-Kostenkurven sinken. Der Markt für Videomanagementsysteme entwickelt sich somit zu einem Kontinuum, bei dem die Verarbeitung dort stattfindet, wo sie am effizientesten ist.

Nach Unternehmensgröße: KMU demokratisieren fortschrittliche Fähigkeiten

Großunternehmen generierten im Jahr 2025 61,40 % des Umsatzes, was auf Projekte mit mehreren Standorten und strenge Risikopositionierungen zurückzuführen ist. Die KMU-Ausgaben steigen jedoch mit einer CAGR von 23,1 %, angetrieben durch schlüsselfertige Cloud-Angebote, die Integrationsaufwand eliminieren. Unkomplizierte Bereitstellung per QR-Code, KI-gestützte Kamerapositionierung und intuitive mobile Apps sprechen ressourcenbeschränkte Betreiber an, die bisher auf einfache NVRs angewiesen waren. Der Markt für Videomanagementsysteme weitet sich damit von Fortune-500-Unternehmen auf unabhängige Einzelhändler und mittelständische Hersteller aus.

Wichtig ist, dass die KMU-Einführung die Kaufkriterien von technischen Spezifikationen hin zu Geschäftsergebnissen verschiebt. Filialleiter suchen nach Schwundreduzierung, während kleine Logistikbetreiber Echtzeit-Transparenz an Laderampen schätzen. Anbieter reagieren mit branchenspezifischen Vorlagen und Analyse-„Rezepten”, die sofort einsatzbereit sind und die Zeit bis zur Wertschöpfung verkürzen. Da die Abwanderung von KMU bei veralteten DVR-Anbietern zunimmt, müssen etablierte Anbieter Kanalanreize und Supportstrukturen neu ausrichten, um Marktanteile zu verteidigen.

Nach Endnutzerbranche: Einzelhandel übernimmt die Wachstumsführerschaft

Regierung und öffentliche Sicherheit bewahrten im Jahr 2025 einen Anteil von 26,55 % dank groß angelegter kommunaler Upgrades und bundesstaatlicher Compliance-Programme. Einzelhandelsanwendungen skalieren jedoch am schnellsten mit einer CAGR von 22,35 %, angetrieben durch die Integration von Video, POS und Bestandssystemen. Verlustpräventionsmanager quantifizieren den ROI durch messbare Schwundreduzierung, während Marketingteams Heatmaps und Warteschlangenanalysen nutzen, um das Merchandising zu optimieren. Der Markt für Videomanagementsysteme verlagert sich damit von der Perimetersicherheit hin zur operativen Intelligenz im Inneren des Geschäfts.

Andere Branchen verfügen über gesunde Projektpipelines. Flughäfen integrieren VMS mit biometrischer Zugangskontrolle zur Optimierung des Passagierflusses, Banken verbinden Video mit Transaktionsprotokollen zur Betrugserkennung, und Krankenhäuser nutzen Video zur Patientensicherheitsüberwachung und Compliance. Diese vielfältigen Anforderungen treiben die Nachfrage nach modularer Architektur, die es Kunden ermöglicht, Analysen ohne umfangreiche Upgrades hinzuzufügen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Umsatzanteil von 42,40 %, gestützt durch staatlich geförderte Smart-City-Investitionen und eine schnelle 5G-Durchdringung. Chinesische Städte der zweiten Reihe, die Modernisierung des indischen Eisenbahnnetzes und südostasiatische Industrieparks leiten alle Kapitalausgaben in hochauflösende, KI-fähige Plattformen. Die Maritime and Port Authority Singapurs setzt 2025 ein KI-gesteuertes Schiffsverkehrssystem ein, was die maritime Einführung von VMS für prädiktive Sicherheit exemplarisch verdeutlicht. Das Gefahrerkennungsprojekt der Hongkonger Bahn unterstreicht die APAC-Führungsrolle bei der Integration von Edge-Analysen. Der Markt für Videomanagementsysteme in der Region profitiert zudem von lokalen Fertigungsökosystemen, die Lieferketten verkürzen und Produkte an regionale Compliance-Anforderungen anpassen.

Der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer CAGR von 23,2 %, begünstigt durch Megacity-Initiativen in Riad, NEOM und Lusail. Strenge Datenlokalisierungsgesetze zwingen jedoch zu landesinternen Cloud-Knoten oder On-Premise-Speicherung, was die Lösungsgestaltung und Anbieterauswahl beeinflusst. Marktteilnehmer, die in der Lage sind, mit regionalen Telekommunikationsunternehmen und Hosting-Anbietern zu kooperieren, erlangen einen Ausführungsvorteil. Nordamerika bleibt ein technologisch anspruchsvoller Käufer; NDAA-Austauschprogramme schaffen eine stetige Nachfrage, während Konsolidierungen von Einzelhandelsketten POS-verknüpfte Analysekäufe antreiben. Europa wächst moderat, da NIS2 und DSGVO Cyber- und Datenschutzerwartungen harmonisieren und HD-Speicher-Upgrades sowie cloud-verwaltete VSaaS-Lösungen für KMU fördern. Südamerika zeigt eine frühe Einführungsphase, da die Urbanisierung zunimmt, obwohl Währungsvolatilität und Qualifikationsmangel die Skalierung dämpfen. In allen Regionen bilden Hybrid-Cloud und KI-Analysen die vereinende Investitionsthese, die den Markt für Videomanagementsysteme antreibt.

Wettbewerbslandschaft

Der Zeitraum 2024–2025 war durch eine aktive Portfolioneuausrichtung geprägt. Bosch zog sich aus der Produktfertigung zurück, um sich auf Integrationsdienstleistungen zu konzentrieren, und verkaufte seine Sicherheitssparte im Wert von 8 Milliarden USD an Triton Partners – ein Signal für das Interesse von Private-Equity-Investoren an Hardware-Assets. Die Fusion von Milestone mit Arcules verband die On-Premise-VMS-Führerschaft mit Cloud-VSaaS-Expertise und schuf eine durchgängige hybride Plattform. Honeywells Übernahme der Global Access Solutions-Sparte von Carrier für 4,95 Milliarden USD erweitert den Vertriebsweg und das Cross-Selling-Potenzial und verdeutlicht skalengetriebene Synergiestrategien.

Strategische Themen kristallisieren sich um drei Vektoren heraus. Erstens Cloud-Migration: Anbieter integrieren native VSaaS-Lösungen oder übernehmen Cloud-Spezialisten, um sich gegen nachlassendes Server-Lizenzwachstum abzusichern. Zweitens KI-Differenzierung: proprietäre Inferenz-Engines und offene Entwicklungs-Kits zielen darauf ab, Ökosysteme zu binden. Drittens Cybersicherheitsgewährleistung: NDAA-Compliance, Kameras mit sicherem Boot-Prozess und CRA-konforme Offenlegungsprozesse entwickeln sich zu Verkaufsargumenten. Der Markt für Videomanagementsysteme belohnt damit Anbieter, die ganzheitliche, sichere und analytisch reichhaltige Plattformen liefern.

Marktführer im Bereich Videomanagementsysteme

Milestone Systems

Genetec Inc

Bosch Security Systems GmbH

Honeywell International Inc

Dahua Technology Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Milestone Systems fusionierte mit Arcules, um eine einheitliche On-Premise-plus-Cloud-Plattform bereitzustellen und adressierbare hybride Möglichkeiten zu beschleunigen.

- Januar 2025: Honeywell schloss die Übernahme der Global Access Solutions-Sparte von Carrier für 4,95 Milliarden USD ab und erweiterte damit sein Sicherheitsportfolio und seinen kanalübergreifenden Vertrieb.

- Dezember 2024: Bosch schloss den Verkauf seines Sicherheitsproduktegeschäfts der Building Technologies-Sparte an Triton Partners ab und konzentrierte sich neu auf Lösungsintegration.

- Oktober 2024: Genetec behauptete laut Omdia und Novaira Insights die globale Nummer-1-Position im VMS-Bereich und festigte die Führungsposition in allen Regionen.

Berichtsumfang des globalen Marktes für Videomanagementsysteme

Videomanagementsysteme sind softwarebasierte Plattformen, die die Verwaltung und Steuerung von Videoüberwachungskameras, Aufzeichnungsgeräten und anderen sicherheitsbezogenen Komponenten ermöglichen. Diese Systeme werden häufig von Unternehmen, Regierungsbehörden und anderen Einrichtungen eingesetzt, die eine umfangreiche Überwachung und Sicherheitsaufsicht benötigen. Es handelt sich um ein umfassendes System, das Organisationen ermöglicht, ihre Einrichtungen, Ressourcen und Mitarbeiter in Echtzeit zu überwachen.

Der Markt für Videomanagementsysteme ist segmentiert nach Komponente (Lösung und Dienstleistungen), Technologie (analog-basiert und IP-basiert), Bereitstellungsmodus (On-Premise und Cloud), Endnutzerbranche (Einzelhandel, Flughäfen, Bildung, Banken, Gesundheitswesen, Transport und Logistik sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Lösung |

| Dienstleistungen |

| Analog-basiert |

| IP-basiert |

| On-Premise |

| Cloud / VSaaS |

| Zentralisiert |

| Edge / Dezentralisiert |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Regierung und öffentliche Sicherheit |

| Einzelhandel |

| Flughäfen und Transport |

| Banken und Finanzen |

| Gesundheitswesen |

| Bildung |

| Industrie und Logistik |

| Sonstige (Stadien, Gastgewerbe usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Lösung | ||

| Dienstleistungen | |||

| Nach Technologie | Analog-basiert | ||

| IP-basiert | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud / VSaaS | |||

| Nach Architektur | Zentralisiert | ||

| Edge / Dezentralisiert | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | Regierung und öffentliche Sicherheit | ||

| Einzelhandel | |||

| Flughäfen und Transport | |||

| Banken und Finanzen | |||

| Gesundheitswesen | |||

| Bildung | |||

| Industrie und Logistik | |||

| Sonstige (Stadien, Gastgewerbe usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Videomanagementsysteme?

Die Marktgröße für Videomanagementsysteme beträgt im Jahr 2026 23,68 Milliarden USD und soll mit einer CAGR von 21,95 % auf 63,92 Milliarden USD bis 2031 wachsen.

Welche Region erzielt den höchsten Umsatz?

Der asiatisch-pazifische Raum führt mit 42,40 % des globalen Umsatzes, angetrieben durch groß angelegte Smart-City- und Transportprojekte.

Warum wachsen Dienstleistungen schneller als Produkte?

Steigende Systemkomplexität und KI-Integration veranlassen Endnutzer, Integration, Updates und Überwachung auszulagern, was das Dienstleistungssegment mit einer CAGR von 23,6 % antreibt.

Wie schnell schreitet die Cloud-Einführung im VMS-Bereich voran?

Cloud/VSaaS-Implementierungen wachsen mit einer CAGR von 21,8 %, da sich die Bandbreite verbessert und Abonnementmodelle KMU ansprechen.

Seite zuletzt aktualisiert am: