Marktgröße und Marktanteil für veterinärmedizinische Auftragsforschungsorganisationen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

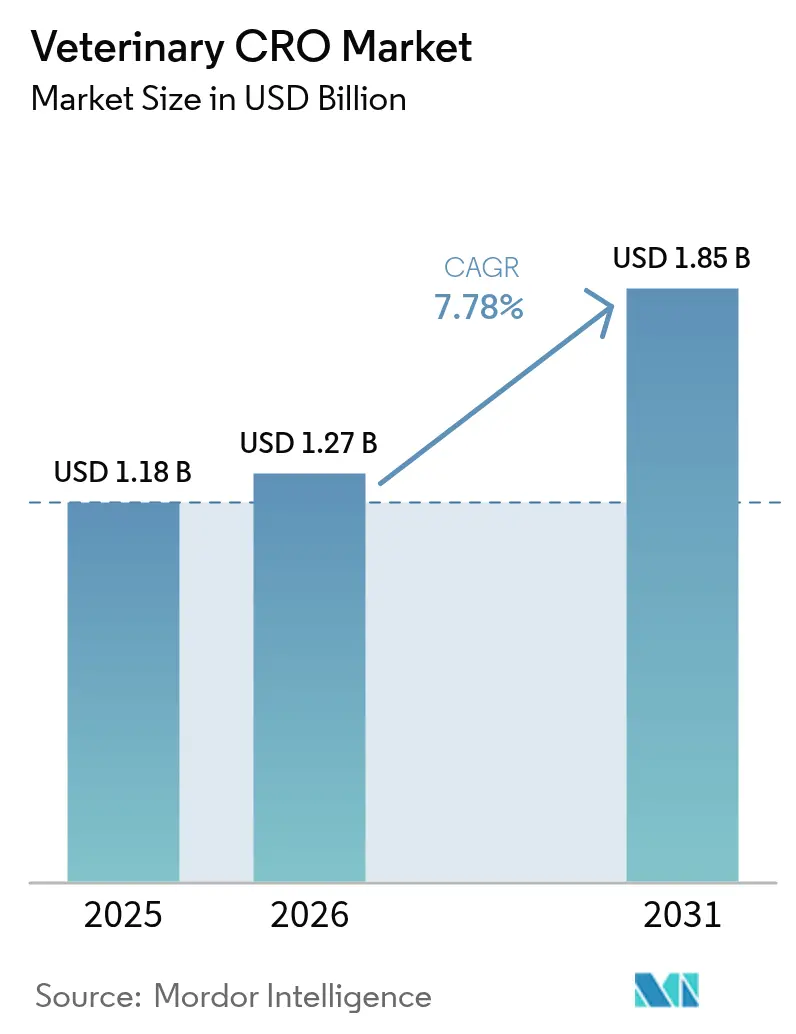

| Marktgröße (2026) | 1.27 Milliarden US-Dollar |

| Marktgröße (2031) | 1.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veterinärmedizinische Auftragsforschungsorganisationen von Mordor Intelligence

Die Marktgröße für veterinärmedizinische Auftragsforschungsorganisationen wird für 2025 auf 1,18 Milliarden USD, für 2026 auf 1,27 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,85 Milliarden USD erreichen, was einer CAGR von 7,78 % von 2026 bis 2031 entspricht.

Die rasch zunehmende Auslagerung von Entdeckungs- und Entwicklungsaufgaben, steigende globale Ausgaben für die Gesundheit von Heimtieren und Nutztieren sowie die Einführung vereinfachter regulatorischer Zulassungswege beschleunigen gemeinsam den Zufluss von Projekten in Auftragsforschungspipelines. Auftraggeber bevorzugen heute externe Partner, die Zeitpläne verkürzen, Dossiers für mehrere Rechtssysteme verwalten und spezialisierte Kapazitäten für den Umgang mit Krankheitserregern bereitstellen können – insbesondere für Impfstoff-Challenge-Studien. Der asiatisch-pazifische Raum entwickelt sich zum kosteneffizienten Wachstumsmotor, während Nordamerika dank seines dichten Netzwerks aus veterinärmedizinischen Lehrkrankenhäusern und Standorten mit Guter Laborpraxis (GLP) die Führungsposition in Bezug auf Größe beibehält. Gleichzeitig senken digitale Überwachungstools die Kosten pro Patient in dezentralisierten Heimtierstudien, und Innovationen im Bereich Biologika – von monoklonalen Antikörpern bis hin zu Gentherapien – verlängern die durchschnittliche Studiendauer, was die Gesamteinnahmen der Auftragsforschungsorganisationen steigert.

Wichtigste Erkenntnisse des Berichts

- Nach Serviceart entfielen auf klinische Studien 33,12 % des Umsatzes im Jahr 2025, während regulatorische und Beratungsdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,43 % wachsen werden.

- Nach Tierart führten Heimtiere mit einem Umsatzanteil von 57,45 % im Jahr 2025; Nutztierstudien werden bis 2031 voraussichtlich mit einer CAGR von 9,66 % wachsen.

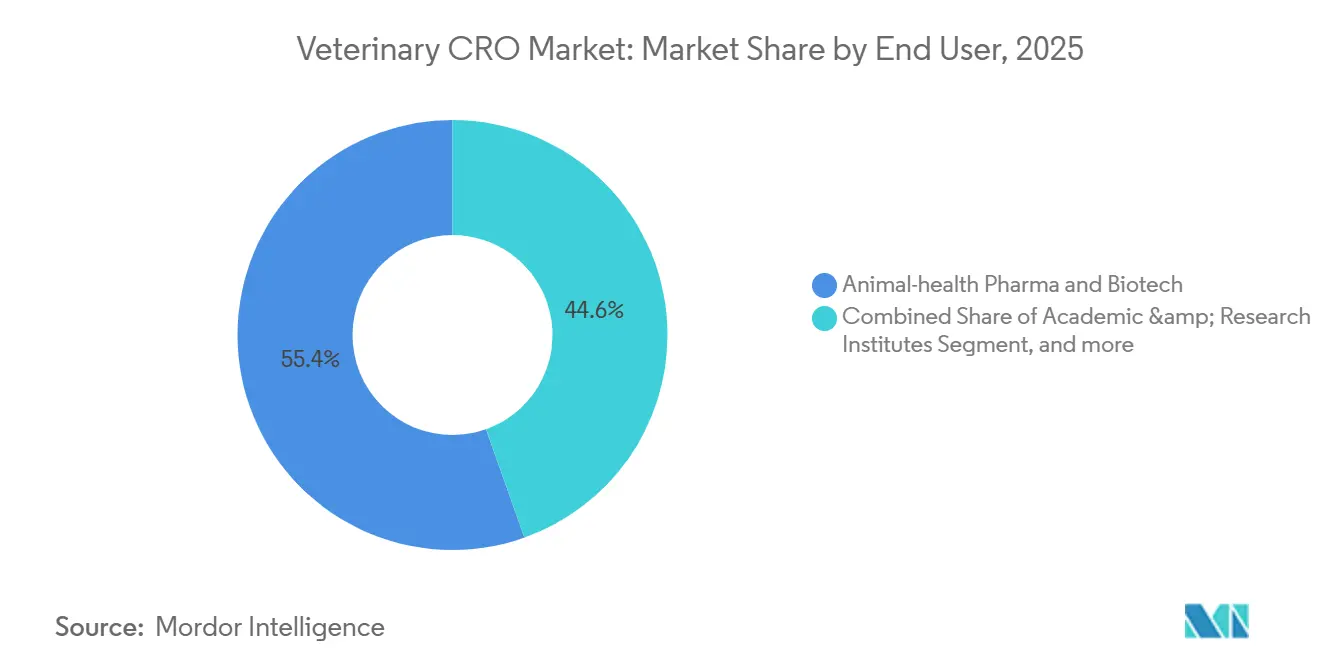

- Nach Endnutzer entfielen auf Pharma- und Biotechnologieunternehmen 55,43 % der Nachfrage im Jahr 2025, während akademische und Forschungsinstitute zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,54 % wachsen werden.

- Nach Indikation entfielen auf Programme für Infektionskrankheiten 35,76 % des Umsatzes im Jahr 2025, während für neurologische Studien bis 2031 eine CAGR von 10,32 % erwartet wird.

- Nach Geografie dominierte Nordamerika den Markt für veterinärmedizinische Auftragsforschungsorganisationen im Jahr 2025 mit einem Anteil von 41,75 %, während der asiatisch-pazifische Raum mit einer marktführenden CAGR von 8,65 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für veterinärmedizinische Auftragsforschungsorganisationen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der globalen Ausgaben für Tiergesundheit | +1.8% | Global, mit höchster Intensität in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Günstige regulatorische Zulassungswege für veterinärmedizinische Arzneimittel | +1.5% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Zunehmende Auslagerung von Forschungs- und Entwicklungsaktivitäten durch Tiergesundheitsunternehmen | +2.1% | Global, angeführt von Nordamerika und aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Verstärkter Fokus auf One Health und Vorbereitung auf Zoonosen | +1.3% | Global, Priorität im asiatisch-pazifischen Raum und in Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Biologika für Heimtiere und Spezialtherapien | +1.6% | Nordamerika und Europa, frühe Einführung im städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Digitalisierung und datengestützte Ansätze in der veterinärmedizinischen Forschung | +1.2% | Nordamerika und Europa, schrittweise Einführung im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der globalen Ausgaben für Tiergesundheit

Der globale Umsatz mit veterinärmedizinischen Arzneimitteln, einschließlich rezeptfreier Produkte und Diagnostika, überstieg im Jahr 2025 50 Milliarden USD – ein deutlicher Anstieg gegenüber dem Niveau vor der Pandemie[1]HealthforAnimals, "Globaler Tiergesundheitsbericht 2025," healthforanimals.org. Haushalte in den USA geben heute durchschnittlich 1.500 USD pro Haustier und Jahr aus – ein Anstieg von 22 % seit 2020 –, was die Nachfrage nach fortgeschrittenen Studien in den Bereichen Onkologie, Kardiologie und Neurologie aufrechthält. Nutztierhalter haben ebenfalls ihre Biosicherheitsbudgets erhöht und weisen bis zu 12 % der landwirtschaftlichen Betriebskosten für veterinärmedizinische Dienstleistungen und Impfstoffe auf. Da die Ausgaben sowohl auf der Heimtier- als auch auf der Produktionsseite steigen, zieht der Markt für veterinärmedizinische Auftragsforschungsorganisationen Projekte an, die feste Infrastrukturkosten über mehrere Tierarten amortisieren. Die gestiegene Zahlungsbereitschaft für Spezialtherapien unterstreicht eine dauerhaft stabile Einnahmenbasis für Anbieter, die in der Lage sind, Portfolios mit mehreren Tierarten zu bedienen.

Günstige regulatorische Zulassungswege für veterinärmedizinische Arzneimittel

Das US-amerikanische Gesetz über Nutzergebühren für Tierarzneimittel V stellt jährlich 35 Millionen USD bereit, um Überprüfungen zu beschleunigen und bedingte Zulassungen für Produkte zur Behandlung schwerwiegender Erkrankungen zu erweitern. In Europa ermöglicht die Plattformtechnologie-Stammdatei, ein einziges Dossier zur Unterstützung mehrerer Impfstoffkandidaten zu verwenden, wodurch redundante Studien um nahezu 20 % reduziert werden. Die VICH-Leitlinie GL52 harmonisiert nun pharmakokinetische Protokolle in wichtigen Märkten und eliminiert regionsspezifische Brückenstudien, die früher die Zeitpläne verlängerten. Obwohl diese Rückenwindeffekte die Markteinführungszeit verkürzen, erhöhen sie auch die Dokumentationsstandards, was Auftraggeber dazu veranlasst, Auftragsforschungsorganisationen mit nachgewiesener regulatorischer Erfolgsbilanz einzusetzen. Verpflichtungen zur Wirksamkeit nach der Zulassung, die mit bedingten Zulassungswegen verbunden sind, verlängern das Engagement der Auftragsforschungsorganisationen über den gesamten Produktlebenszyklus hinaus.

Zunehmende Auslagerung von Forschungs- und Entwicklungsaktivitäten durch Tiergesundheitsunternehmen

Der Anteil der Auslagerung stieg im Jahr 2025 auf 42 % der präklinischen und klinischen Arbeitslasten, gegenüber 31 % fünf Jahre zuvor. Branchenführer Zoetis berichtete, dass externe Partnerschaften nun 38 % seiner Innovationspipeline abdecken. Venture-finanzierte Biotechnologie-Neueinsteiger sind noch stärker auf Kapazitäten von Auftragsforschungsorganisationen angewiesen – oft mehr als 90 % –, da ihnen interne Toxikologie- oder klinische Infrastruktur fehlt. Komplexe Biologika, von monoklonalen Antikörpern bis hin zu mRNA-Impfstoffen, erfordern spezialisierte Analytik und Herstellung, was Auftraggeber zu integrierten Dienstleistern drängt. Mit zunehmender Reife der Portfolios straffen Unternehmen ihre Lieferantenlisten zugunsten von Auftragsforschungsorganisationen, die Formulierung, Toxikologie, klinische Durchführung und regulatorische Einreichung unter einem einzigen Qualitätssystem liefern können.

Verstärkter Fokus auf One Health und Vorbereitung auf Zoonosen

Der nationale One-Health-Rahmen der USA stellt bis 2029 1,2 Milliarden USD für integrierte Überwachungsprojekte für Zoonosen bereit, an denen veterinärmedizinische Auftragsforschungsorganisationen maßgeblich beteiligt sind. Notfall-Impfstoff-Challenge-Studien für Vogelgrippe und Afrikanische Schweinepest werden sowohl in den USA als auch in Südostasien mit öffentlichen Mitteln beschleunigt. Europäische Leitlinien schreiben nun die Verknüpfung veterinärmedizinischer und humanepidemiologischer Datensätze vor, was die Nachfrage nach Studiendesigns mit zwei Tierarten steigert, die Auftragsforschungsorganisationen in einzigartiger Weise verwalten können. Diese Initiativen mit mehreren Interessengruppen erweitern den Markt für veterinärmedizinische Auftragsforschungsorganisationen über die klassische Arzneimittelentwicklung hinaus in die Bereiche Epidemiologie, Diagnostikvalidierung und Interventionen im Bereich der öffentlichen Gesundheit, was die Einnahmen diversifiziert und die Abhängigkeit von zyklischen Forschungs- und Entwicklungsbudgets der Pharmaindustrie verringert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entwicklungskosten und lange Zulassungszeiträume | -1.4% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Begrenzte Verfügbarkeit spezialisierter Tierforschungsinfrastruktur | -0.9% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten veterinärmedizinischen Forschungsfachleuten | -0.7% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥4 Jahre) |

| Ethische Bedenken und regulatorische Kontrolle bei Tierversuchen | -0.6% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungskosten und lange Zulassungszeiträume

Die Markteinführung eines neuartigen veterinärmedizinischen Biologikums kann bis zu 150 Millionen USD kosten und 7–9 Jahre dauern, gegenüber 5–6 Jahren vor einem Jahrzehnt[2]Tufts University, "Wirtschaftliche Analyse der Entwicklung von Tierarzneimitteln," tufts.edu. Feldstudien für Nutztierimpfstoffe können 10–15 Landwirtschaftsbetriebe umfassen, wobei jeder Standort das Budget um 200.000–400.000 USD erhöht. Onkologiestudien bei Heimtieren sind ähnlich kostspielig und übersteigen manchmal 5 Millionen USD für 100 in Spezialzentren eingeschriebene Hunde. Die Fünfjahres-Regel der EMA zur Überwachung nach der Zulassung für Lebensmittelprodukte aus Tieren fügt dem Lebenszyklus weitere 2–4 Millionen USD hinzu. Steigende Kapitalanforderungen schrecken kleinere Innovatoren ab und konzentrieren Projekte bei gut finanzierten Auftraggebern, was das Gesamtwachstumstempo des Marktes für veterinärmedizinische Auftragsforschungsorganisationen verlangsamen könnte.

Begrenzte Verfügbarkeit spezialisierter Tierforschungsinfrastruktur

Weltweit können weniger als 30 GLP-zertifizierte Standorte Großtierstudien auf Biosicherheitsstufe 3 durchführen, und nur 12 % davon befinden sich im asiatisch-pazifischen Raum[3]Verband für Bewertung und Akkreditierung der Pflege von Labortieren International, "Verzeichnis akkreditierter Einrichtungen 2025," aa¬alac.org. Auftraggeber verlagern Nutztiere oft über Kontinente hinweg, was die Zeitpläne um bis zu ein Jahr verlängert und die Kosten um mehr als 30 % erhöht. Der Aufbau einer spezifisch-pathogenfreien Schweineherde kann jährlich 1,5–3 Millionen USD erfordern, was Neubauten in Schwellenmärkten abschreckt. Begrenzter Zugang zu fortschrittlicher Bildgebung und onkologischer Ausrüstung schränkt die Einschreibungskapazität in veterinärmedizinischen Lehrkrankenhäusern weiter ein. Bis neue Einrichtungen in Betrieb gehen, wird der Infrastrukturmangel ein Gegenwind bleiben, insbesondere für Regionen, die darauf abzielen, den am schnellsten wachsenden Anteil ausgelagerter Studien zu gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Regulatorische Beratung gewinnt an Bedeutung, da Harmonisierung Redundanzen abbaut

Klinische Studien machten den größten Anteil am Umsatz 2025 aus, doch das Wachstum des Segments von 7,2 % liegt hinter der CAGR von 9,43 % zurück, die für regulatorische und Beratungsarbeiten prognostiziert wird, da harmonisierte VICH-Leitlinien Dossierstrategien über Regionen hinweg vereinfachen. Toxikologie- und Sicherheitsstudien hielten einen Anteil von nahezu 28 %, gestützt durch strenge Rückstandsabbauregeln für Lebensmitteltiertherapien. Integrierte Anbieter, die GLP-Toxikologie mit bioanalytischer Echtzeit-Unterstützung kombinieren, steigern ihren Marktanteil im Markt für veterinärmedizinische Auftragsforschungsorganisationen stetig.

Im Prognosezeitraum ist die regulatorische Beratungsnische darauf ausgerichtet, ihren Beitrag zum Markt für veterinärmedizinische Auftragsforschungsorganisationen auszubauen, da Auftraggeber schnelle, prüfungsfertige Einreichungen schätzen. Die ISO-13485-Zertifizierung hat sich als wichtiges Unterscheidungsmerkmal herausgestellt, wobei konforme Unternehmen zweistellige Preisaufschläge erzielen können. Die Bündelung von Dienstleistungen platziert Dossiererstellung, Studienüberwachung und Pharmakovigilanz zunehmend unter Einzelanbieterverträgen, was die Aufsicht für ressourcenbeschränkte Auftraggeber vereinfacht.

Nach Tierart: Nutztierimpfstoffe überholen die Dominanz der Heimtiere

Heimtierarten machten 57,45 % des Umsatzes 2025 aus, angeführt von Hunde- und Katzenprojekten, die Protokolle der Humanmedizin nachahmen. Onkologie und Dermatologie bleiben die wertvollsten Indikationen, oft unterstützt durch von Tierhaltern bezahlte Ausgaben, die Studienkosten ausgleichen. Dennoch positioniert die beschleunigte Impfstoffentwicklung für Afrikanische Schweinepest und Vogelgrippe Nutztierprogramme dafür, einen größeren Anteil am Markt für veterinärmedizinische Auftragsforschungsorganisationen zu gewinnen.

Nutztierstudien werden voraussichtlich eine CAGR von 9,66 % verzeichnen, da Regierungen Mittel zur Sicherung der Ernährungssicherheit bereitstellen. Schweinestudien, angetrieben durch neue ASF-Impfstoffkandidaten, sind der am schnellsten wachsende Bereich. Projekte zu Atemwegserkrankungen bei Rindern und Biosicherheitsvorschriften für Geflügel tragen ebenfalls zum Volumen bei. Die Verschiebung diversifiziert die Einnahmequellen weg von konsumabhängigen Ausgaben hin zu öffentlich finanzierten Seuchenbekämpfungsbudgets.

Nach Endnutzer: Akademische Institute profitieren von One-Health-Förderungswelle

Pharmazeutische und biotechnologische Auftraggeber dominieren weiterhin und machen 55,43 % des Vertragswerts 2025 aus, während Universitäten und öffentliche Einrichtungen unter One-Health-Förderprogrammen rasch wachsen. Diese akademischen Standorte, die früher auf explorative Arbeiten beschränkt waren, führen nun pivotale Studien unter ISO-9001-Qualitätssystemen durch und sichern sich einen größeren Anteil am Markt für veterinärmedizinische Auftragsforschungsorganisationen.

Das Wachstum mit einer CAGR von 10,54 % spiegelt sowohl neue staatliche Förderung als auch die strategische Monetarisierung von Lehrkrankenhausressourcen wider, wie etwa die Einschreibungskapazität von 400 Hunden in der Onkologie an der UC Davis. Gemeinnützige Organisationen und landwirtschaftliche Genossenschaften finanzieren ebenfalls datenreiche Studien zur Bekämpfung von Krankheitsbedrohungen in Entwicklungsländern, was den Kundenmix weiter verbreitert.

Nach Indikation: Neurologie entwickelt sich zum am schnellsten wachsenden Bereich

Programme für Infektionskrankheiten behielten 2025 den ersten Platz beim Umsatz, angetrieben durch staatlich geförderte Nutztierimpfstoffprogramme. Dennoch werden neurologische Projekte – verankert durch Gentherapie bei caniner Epilepsie und feline kognitive Diagnostik – voraussichtlich eine CAGR von 10,32 % verzeichnen, die höchste unter allen Indikationen. Dieser Anstieg zieht Überkreuzinvestitionen von Spezialisten für das menschliche Zentralnervensystem an und erhöht die Gesamttiefe des Marktes für veterinärmedizinische Auftragsforschungsorganisationen.

Die Onkologie hält einen beachtlichen Anteil von 22 %, da komparative Krebsmodelle bei translationalen Forschern an Beliebtheit gewinnen. Dermatologie- und Gastrointestinalstudien runden die Pipeline-Diversität ab und stellen sicher, dass die Einnahmen nicht übermäßig von einer einzigen Krankheitsklasse abhängen.

Geografische Analyse

Nordamerika trug 2025 41,75 % des Umsatzes bei, gestützt durch seine dichte GLP-Infrastruktur, 67 Millionen haustierbesitzende Haushalte und den bedingten Zulassungsweg der FDA, der frühe Datenpakete belohnt. Kanada trägt durch harmonisierte Überprüfungen zum Volumen bei, während Mexiko kostengünstige Standorte für Geflügel- und Schweineimpfstoffarbeiten bietet. Obwohl die regionale CAGR bis 2031 auf 6,5 % moderiert, wird Nordamerika dank seiner etablierten Kapazitäten und der Zahlungsbereitschaft der Tierhalter für Premium-Therapien die größte Komponente des Marktes für veterinärmedizinische Auftragsforschungsorganisationen bleiben.

Europa machte etwa 32 % des globalen Umsatzes aus, unterstützt durch EMA-Pharmakovigilanzvorschriften, die wiederkehrende Dienstleistungsströme generieren. Deutschlands große Schweinepopulation, das britische Schnellverfahren für antimikrobielle Mittel und Frankreichs umfangreiche Heimtierbasis konzentrieren die Studienaktivität in Westeuropa. Das regionale Wachstum wird auf 7,0 % prognostiziert, unterstützt durch die Überwachungsanforderungen des EU-Tiergesundheitsgesetzes, die die Nachfrage nach Epidemiologie- und Diagnostikvalidierungsdienstleistungen aufrechterhalten.

Der asiatisch-pazifische Raum wird mit einer CAGR von 8,65 % alle Regionen übertreffen, angeführt von Chinas 8 Milliarden USD schwerem inländischem Veterinärarzneimittelmarkt und Indiens riesiger Rinderpopulation. Erweiterte AAALAC-Akkreditierung, lokale Zulassung monoklonaler Antikörper und staatliche Impfprogramme treiben das Studienvolumen an. Australien und Japan fügen hochkonforme Kapazitäten hinzu, obwohl längere regulatorische Zeitpläne die unmittelbaren Umsatzgewinne dämpfen. Naher Osten und Afrika sowie Südamerika liefern gemeinsam 8 % des Umsatzes 2025, doch Infrastrukturlücken und fragmentierte Vorschriften halten ihren Anteil bis 2031 unter 10 %.

Wettbewerbslandschaft

Die fünf größten Anbieter – Charles River Laboratories, Eurofins Scientific, Labcorp Drug Development, IDEXX Laboratories und Envigo – kontrollieren etwa 38 % des Umsatzes, was auf ein mäßig konzentriertes Feld hindeutet. Skalenvorteile drehen sich um Mehrspezies-GLP-Standorte, Biosicherheitsstufe-3-Eindämmung und integrierte regulatorische Beratung, die kleinere Unternehmen nur schwer replizieren können. Dennoch gedeihen Nischenspezialisten, indem sie sich auf einzelne Tierarten oder regionale Nutztiermärkte konzentrieren, wie etwa Südafrikas Clinvet, das sich auf Schweineimpfstoffe konzentriert.

Technologie bleibt ein wichtiges Wettbewerbsfeld. Große Auftragsforschungsorganisationen setzen KI-gestützte Bildanalytik, Blockchain für Datenintegrität und tragbare Biosensoren ein, um Überwachungskosten zu senken und die Fähigkeitslücke zu vergrößern. Zu den strategischen Schritten gehören Charles Rivers exklusive Partnerschaft mit dem NIH Comparative Oncology Trials Consortium und die Übernahme eines britischen Toxikologielabors durch Eurofins, die beide darauf abzielen, spezialisierte Kapazitäten hinzuzufügen.

Die Konsolidierung von Lieferanten nimmt Fahrt auf, da Auftraggeber weniger, aber leistungsfähigere Partner fordern. Stundensätze für hochwertige regulatorische Beratung erreichen nun 400 USD, mehr als das Doppelte der üblichen klinischen Überwachungsraten, was den Aufschlag für Dossier-Expertise unterstreicht. Telemedizin-gestützte, dezentralisierte Studienplattformen könnten die Wettbewerbsordnung weiter stören, indem sie Standortkoordinationskosten senken und geografische Patientenpools erweitern.

Marktführer für veterinärmedizinische Auftragsforschungsorganisationen

Charles Laboratories Inc.

IDEXX Laboratories, Inc.

knoell Germany GmbH

Argenta Limited

Eurofins Scientific SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Zoetis führte KI-Massen ein, ein klinisches Zytologiemodul für die Vetscan-Imagyst-Plattform, das Deep Learning zur Erkennung neoplastischer Zellen einsetzt

- Januar 2025: Absci und Invetx starteten eine generative KI-Antikörperdesign-Zusammenarbeit für die Tiergesundheit mit meilensteinbasierten Lizenzgebühren

- Januar 2025: Argenta Limited, eines der führenden Unternehmen für pharmazeutische Dienstleistungen im Bereich Tiergesundheit, kündigte eine strategische Neuausrichtung seiner Auftragsforschungsplattform im Bereich Tiergesundheit an, um seine Fähigkeiten zu stärken und den gesamten Forschungs- und Entwicklungs- sowie Produktentwicklungsprozess in der Branche besser zu bedienen. Dieser Schritt zielt darauf ab, den Kundenwert zu steigern und seine Dienstleistungen nahtloser zu integrieren.

Globaler Berichtsumfang für den Markt für veterinärmedizinische Auftragsforschungsorganisationen

Gemäß dem Umfang des Berichts ist eine veterinärmedizinische Auftragsforschungsorganisation auf die Bereitstellung ausgelagerter Forschungsdienstleistungen für die Veterinärmedizin spezialisiert. Sie führen klinische Studien, regulatorische Einreichungen und Datenmanagement für Tiergesundheitsprodukte durch. Ihr Ziel ist es, die Entwicklung und Zulassung von veterinärmedizinischen Arzneimitteln und Diagnostika zu unterstützen.

Der Markt für veterinärmedizinische Auftragsforschungsorganisationen ist segmentiert nach Serviceart (Klinische Studien, Toxikologie- und Sicherheitsstudien, regulatorische und Beratungsdienstleistungen sowie andere spezialisierte Dienstleistungen), Tierart (Heimtiere [Hunde, Katzen und andere Heimtierarten] sowie Nutztiere [Rinder, Schweine, Geflügel und andere Nutztiere]), Endnutzer (Pharma- und Biotechnologieunternehmen im Bereich Tiergesundheit, akademische und Forschungsinstitute, staatliche und gemeinnützige Auftraggeber sowie andere Endnutzer), Indikation (Onkologie, Infektionskrankheiten, Dermatologie, Magen-Darm-Erkrankungen, Neurologie und andere Indikationen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Klinische Studien |

| Toxikologie- und Sicherheitsstudien |

| Regulatorische und Beratungsdienstleistungen |

| Andere spezialisierte Dienstleistungen |

| Heimtiere | Hunde |

| Katzen | |

| Andere Heimtierarten | |

| Nutztiere | Rinder |

| Schweine | |

| Geflügel | |

| Andere Nutztiere |

| Pharma- und Biotechnologieunternehmen im Bereich Tiergesundheit |

| Akademische und Forschungsinstitute |

| Staatliche und gemeinnützige Auftraggeber |

| Andere Endnutzer |

| Onkologie |

| Infektionskrankheiten |

| Dermatologie |

| Magen-Darm-Erkrankungen |

| Neurologie |

| Andere Indikationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Serviceart | Klinische Studien | |

| Toxikologie- und Sicherheitsstudien | ||

| Regulatorische und Beratungsdienstleistungen | ||

| Andere spezialisierte Dienstleistungen | ||

| Nach Tierart | Heimtiere | Hunde |

| Katzen | ||

| Andere Heimtierarten | ||

| Nutztiere | Rinder | |

| Schweine | ||

| Geflügel | ||

| Andere Nutztiere | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen im Bereich Tiergesundheit | |

| Akademische und Forschungsinstitute | ||

| Staatliche und gemeinnützige Auftraggeber | ||

| Andere Endnutzer | ||

| Nach Indikation | Onkologie | |

| Infektionskrankheiten | ||

| Dermatologie | ||

| Magen-Darm-Erkrankungen | ||

| Neurologie | ||

| Andere Indikationen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für veterinärmedizinische Auftragsforschungsorganisationen bis 2031 voraussichtlich sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 1,85 Milliarden USD erreichen wird, mit einer CAGR von 7,8 % über den Zeitraum 2026–2031.

Welche Region wird beim ausgelagerten veterinärmedizinischen Forschungsmarkt voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum, unterstützt durch niedrigere Studienkosten und ausgeweitete Biosicherheitsprogramme, ist auf eine CAGR von 8,65 % bis 2031 ausgerichtet.

Welche Dienstleistungslinie im Bereich der Auftragsforschung wächst am schnellsten?

Regulatorische und Beratungsdienstleistungen sollten das Feld mit einer CAGR von 9,43 % anführen, da harmonisierte Leitlinien die Dossierredundanz reduzieren.

Welches Tiersegment wird voraussichtlich den größten inkrementellen Umsatz erzielen?

Nutztierstudien, insbesondere Schweineimpfstoffprogramme, werden voraussichtlich bis 2031 mit 9,66 % pro Jahr wachsen.

Warum gewinnen neurologische Studien in der veterinärmedizinischen Forschung und Entwicklung an Dynamik?

Fortschritte in der Gentherapie bei caniner Epilepsie und anderen Erkrankungen des Zentralnervensystems ziehen neue Finanzierungen an und erzeugen eine CAGR von 10,32 % für neurologische Studien.

Wie konzentriert ist der Wettbewerb unter den veterinärmedizinischen Auftragsforschungsorganisationen?

Die fünf größten Anbieter halten etwa 38 % des Umsatzes, was auf eine moderate Konzentration mit Raum für Nischenspezialisten hindeutet.

Seite zuletzt aktualisiert am: