Größe und Marktanteil des Veterinärgesundheitsmarktes im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

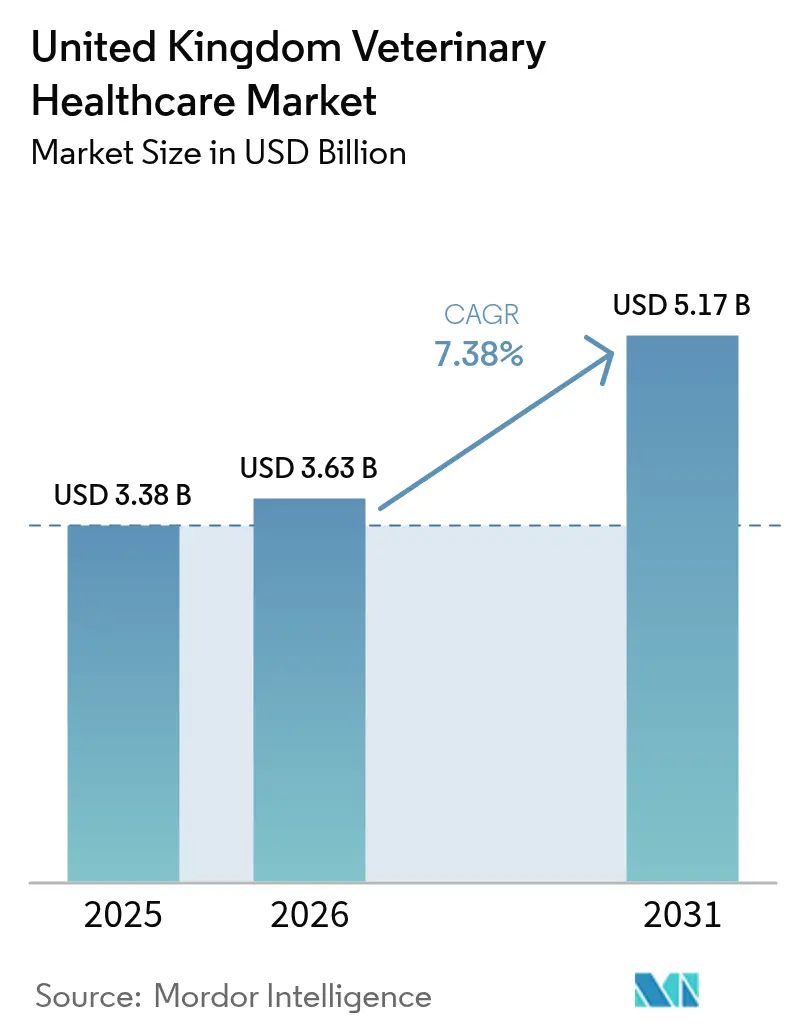

| Marktgröße im Basisjahr (2025) | 3.38 Milliarden US-Dollar |

| Marktgröße (2026) | 3.63 Milliarden US-Dollar |

| Marktgröße (2031) | 5.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Veterinärgesundheitsmarktes im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße des Veterinärgesundheitsmarktes im Vereinigten Königreich wurde im Jahr 2025 auf 3,38 Milliarden USD geschätzt und soll von 3,63 Milliarden USD im Jahr 2026 auf 5,17 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,38 % während des Prognosezeitraums (2026–2031). Der Anteil der Haushalte mit Heimtieren ist auf 60 % gestiegen, ein struktureller Nachfragetreiber, der den Markt gegen Brexit-bedingte Lieferkettenanpassungen abpuffert. Die Konsolidierung unter Praxisgruppen stärkt die Einkaufsmacht und beschleunigt die Technologieakzeptanz, verschärft jedoch gleichzeitig die regulatorische Kontrolle zum Schutz der Verbraucherwahlfreiheit. Schnelle Upgrades bei Point-of-Care-Tests, Diagnostik auf Basis künstlicher Intelligenz (KI) und lang wirkenden Antiparasitika erhöhen klinische Standards und erweitern gleichzeitig die Einnahmequellen für Praxen. Unterdessen weiten Nutztierhalter ihre Biosicherheitsprogramme als Reaktion auf wiederholte H5N1-Warnungen aus, was stabile Volumina für Impfstoffe und Überwachungsdienstleistungen sichert.

Wichtigste Erkenntnisse des Berichts

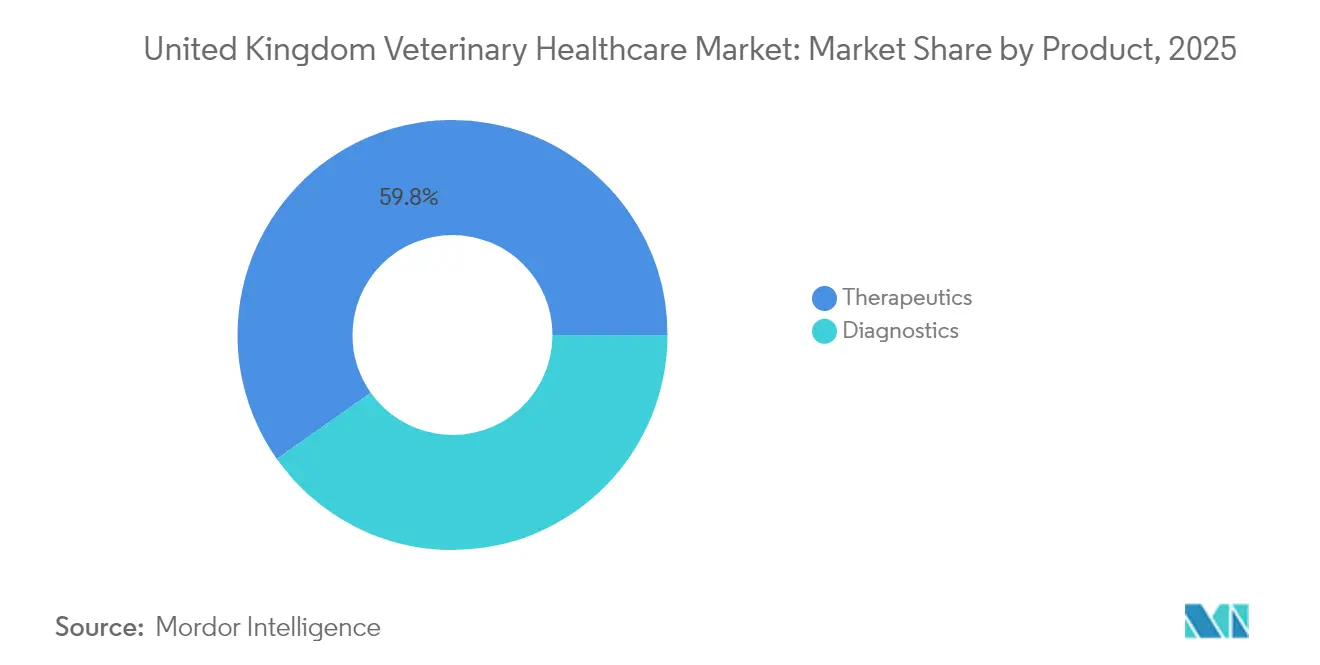

- Nach Produkt führten Therapeutika mit einem Marktanteil von 59,78 % am Veterinärgesundheitsmarkt im Vereinigten Königreich im Jahr 2025; für Diagnostika wird bis 2031 eine CAGR von 7,59 % prognostiziert.

- Nach Tierart entfielen auf Hunde und Katzen 44,86 % der Marktgröße des Veterinärgesundheitsmarktes im Vereinigten Königreich im Jahr 2025, während das Geflügelsegment bis 2031 mit einer CAGR von 7,93 % wächst.

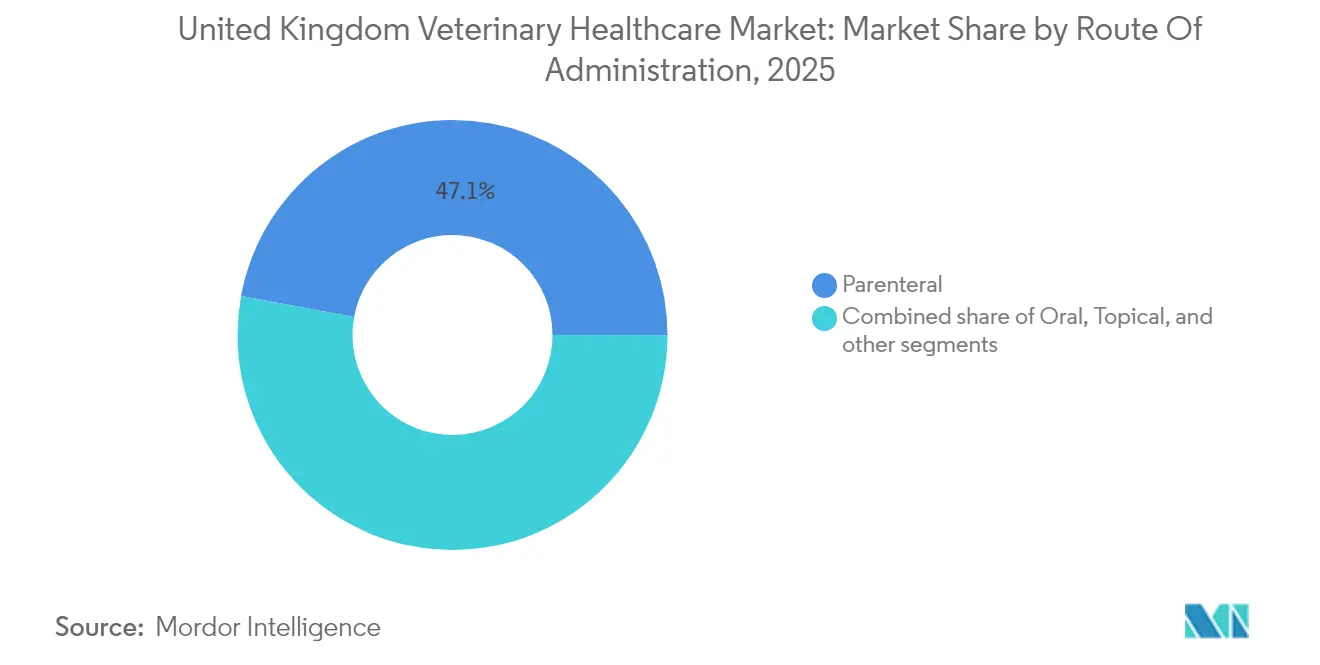

- Nach Verabreichungsweg dominierte die parenterale Verabreichung mit einem Anteil von 47,10 % an der Marktgröße des Veterinärgesundheitsmarktes im Vereinigten Königreich im Jahr 2025; orale Formulierungen expandieren bis 2031 mit einer CAGR von 7,68 %.

- Nach Endnutzer hielten Tierkliniken und Tierarztpraxen im Jahr 2025 einen Umsatzanteil von 55,88 %, während Point-of-Care-Einrichtungen die schnellste prognostizierte CAGR von 8,43 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Veterinärgesundheitsmarkt im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Technologische Fortschritte in der veterinärmedizinischen Therapeutik und Diagnostik | +1.8% | Gesamtes Vereinigtes Königreich, am stärksten in städtischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Wachsende Heimtierhaltung und steigende Ausgaben | +2.1% | Gesamtes Vereinigtes Königreich, am höchsten in Südostengland | Langfristig (≥ 4 Jahre) |

| Steigender Bedarf an Nutztiergesundheitsmanagement angesichts zoonotischer Risiken | +1.2% | Ländliches Vereinigtes Königreich; Schwerpunkt Schottland und Wales | Kurzfristig (≤ 2 Jahre) |

| Expansion von Unternehmensnetzwerken für Tierarztpraxen | +1.5% | Große Ballungsräume im gesamten Land | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz von Tierversicherungen und Gesundheitsplänen | +1.3% | Gesamtes Vereinigtes Königreich, ausgeprägt in London und den Midlands | Mittel- bis langfristig (3–5 Jahre) |

| Staatliche und regulatorische Unterstützung für One-Health-Initiativen | +1.0% | Gesamtes Vereinigtes Königreich, mit Konzentration im öffentlichen Sektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte in der veterinärmedizinischen Therapeutik und Diagnostik

KI-gestützte Plattformen wie Zoetis' Vetscan Imagyst ermöglichen jetzt eine Vor-Ort-Zytologie in wenigen Minuten, entlasten knappe Kliniker für höherwertige Aufgaben und reduzieren diagnostische Fehlerquoten. Tragbare Infrarot-Thermografie und Wearable-Sensoren ermöglichen eine kontinuierliche Überwachung von Nutztieren und lösen Frühwarnungen aus, die Verluste auf Herdenebene begrenzen[1]Britische Regierung, „Veterinary Medicines (Amendment etc.) Regulations 2024”, gov.uk. Integrierte Telemedizinportale, die mit klinischen Geräten verbunden sind, fördern hybride Arbeitsabläufe, die die Reichweite in ländliche Gemeinden ausweiten. IDEXX's inVue-Analysegerät zeigt, wie modulare Chemie-, Hämatologie- und Urinanalysestationen die vollständige Laborkapazität auf Tischfläche komprimieren und Behandlungsentscheidungen noch während des Besuchs ermöglichen. Lang wirkende Antiparasitika wie MSD's BRAVECTO-Kautabletten verlängern die Dosierungsintervalle auf 12 Wochen, stärken die Therapietreue der Tierhalter und moderieren gleichzeitig den Einsatz antimikrobieller Mittel.

Wachsende Heimtierhaltung und steigende Ausgaben

17,2 Millionen britische Haushalte hielten im Jahr 2024 ein Haustier, wobei die Hunde- und Katzenpopulation jährlich um 1,5 Millionen wächst. Tierhalter behandeln ihre Tiere als Familienmitglieder, was die Nachfrage nach Onkologie-, Orthopädie- und Verhaltensdienstleistungen steigert, die früher auf die Humanmedizin beschränkt waren. Männer machen nun 27 % der erwachsenen Katzenadoptionen aus gegenüber 18 % bei Frauen, was Produkt- und Dienstleistungspräferenzen in Richtung technologiegetriebener Bequemlichkeit verschiebt[2]UK Pet Food, „Pet Population Survey 2024”, ukpetfood.org. Ältere Haustiere erfordern ein chronisches Krankheitsmanagement, das die Lebenszeit-Ausgaben pro Tier verlängert. Das während der Pandemie-Lockdowns aufgebaute emotionale Kapital hält die Bereitschaft aufrecht, in Premium-Diagnostik zu investieren, und treibt den Umsatz über das reine Volumenwachstum hinaus.

Steigender Bedarf an Nutztiergesundheitsmanagement angesichts zoonotischer Risiken

Die Regierung stufte ihre H5N1-Pandemiebedrohungsstufe im Jahr 2024 auf Stufe 4 hoch und stärkte damit die strategische Verbindung zwischen Tier- und öffentlicher Gesundheit. Die Akzeptanz von Betriebsgesundheitsplänen stieg auf 73 % der Betriebe, und 85 % dieser Pläne wurden von Tierärzten geleitet, gegenüber 65 % im Jahr 2012. Strenge Bewegungskontrollen im Rahmen des Rahmenprogramms zur Blauzungenkrankheit erfordern tierärztliche Zertifizierungen und erhöhen die Häufigkeit von Hofbesuchen. Die Abhängigkeit Nordirlands von in Großbritannien zugelassenen Arzneimitteln erfordert lokalisierte Versorgungslösungen, um Wohlfahrtsstandards angesichts Brexit-bedingter Vertriebsreibungen aufrechtzuerhalten.

Expansion von Unternehmensnetzwerken für Tierarztpraxen

Der Unternehmensanteil wuchs von 10 % der Praxen im Jahr 2013 auf nahezu 60 % bis 2024 und löste eine Untersuchung der Wettbewerbs- und Marktbehörde (CMA) zur Preistransparenz aus. Die Übernahme von Linnaeus durch Mars Petcare im Jahr 2025 vertieft die Überweisungstiefe seines Erstmeinungsnetzwerks und veranschaulicht mehrstufige Integrationsstrategien. Der Standortfußabdruck von CVS Group mit 458 Standorten erzielt einen Umsatz von 647,3 Millionen USD und demonstriert die Skaleneffekte, die Investitionen in fortschrittliche Bildgebung und spezialisierte Chirurgie unterstützen. Zentralisierte Beschaffung und Standardprotokolle steigern die klinische Konsistenz, doch die CMA warnt vor potenziellen Verbraucherschäden, wenn der lokale Wettbewerb abnimmt.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Kosten für veterinärmedizinische Dienstleistungen und Produkte | -1.4% | Gesamtes Vereinigtes Königreich, am stärksten in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter Tierärzte | -1.1% | Ländliches Vereinigtes Königreich; Nordengland, Schottland | Mittelfristig (2–4 Jahre) |

| Verbreitung von gefälschten und minderwertigen Arzneimitteln | -1.0% | Online- und informelle Versorgungskanäle im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Marktkonsolidierung mit Auswirkungen auf die Verhandlungsmacht der Lieferanten | -0.8% | Gesamtes Vereinigtes Königreich, insbesondere Cluster von Unternehmensarztpraxen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für veterinärmedizinische Dienstleistungen und Produkte

Durchschnittliche Tierarztrechnungen sind seit 2014 um 60 % gestiegen, was Erschwinglichkeitsbarrieren verstärkt, die einige Tierhalter dazu veranlassen, Behandlungen aufzuschieben. Der Dogs Trust berichtet, dass Kunden elektive Behandlungen gegen Budgetbeschränkungen abwägen, was auf eine elastische Nachfrage hindeutet, die das Gesamtwachstum dämpfen könnte. Vierzig Prozent der Klinikmitarbeiter geben an, dass Umsatzziele klinische Entscheidungen beeinflussen, was die CMA-Kontrolle anheizt. IDEXX verzeichnete 2024 trotz Wertzuwächsen einen Rückgang der Besuchshäufigkeit um 2,1 %, was die Preissensitivität in Segmenten der Vorsorgeversorgung verdeutlicht.

Begrenzte Verfügbarkeit qualifizierter Tierärzte

Die Registrierungen von Tierärzten aus der EU sanken zwischen 2019 und 2021 um 68 % und verknappten das Arbeitsangebot. Die Lebensmittelstandard-Behörde warnt, dass öffentliche Sicherheitsinspektionen unterbesetzt sind, wobei sich unter 30 Tierärzten bei Food Standards Scotland nur ein britischer Staatsangehöriger befindet[3]Food Safety Magazine, „Veterinary shortage threatens inspections”, foodsafetymagazine.com. Eine neue Schule am Scotland's Rural College wird die Absolventenproduktion steigern, doch kurzfristige Engpässe zwingen Praxen dazu, Öffnungszeiten zu kürzen oder Fälle abzulehnen, insbesondere in abgelegenen Gebieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Diagnostika treiben Innovation trotz Dominanz der Therapeutika

Therapeutika generierten im Jahr 2025 einen Marktanteil von 59,78 % am Veterinärgesundheitsmarkt im Vereinigten Königreich, was die fest verankerte Nachfrage nach Impfstoffen, Antiparasitika und Antiinfektiva widerspiegelt. Diagnostika wächst mit einer CAGR von 7,59 %, da Point-of-Care-Geräte und KI-Analysen den Weg von der Probe zur Therapie verkürzen. Immundiagnostika dominieren heute den Umsatz, während molekulare Tests für die Resistenzprofilierung schnell skalieren. Tragbarer Ultraschall und digitale Radiografie werden in die Primärversorgung integriert, ersetzen Überweisungen und erschließen zusätzliche Gebühren. Innerhalb der Therapeutika beschleunigt sich die Impfstoffakzeptanz aufgrund eines erhöhten Biosicherheitsbewusstseins, während antimikrobielle Futterzusatzstoffe regulatorischen Gegenwind erfahren, was Hersteller zu Alternativen der Präzisionsernährung drängt.

Investitionen in Diagnostika stehen im Einklang mit evidenzbasierten Protokollen, die den übermäßigen Arzneimitteleinsatz reduzieren und die Ergebnisse verbessern, was die wiederkehrenden Verbrauchsmaterialumsätze weiter verankert. KI-Plattformen klassifizieren Zytologiepräparate in unter acht Minuten und ermöglichen taggleiche onkologische Interventionen. Da Praxisgruppen aggregieren, senkt die Massenbeschaffung von Analysegeräten die Kosten pro Test und erweitert den Zugang zu fortschrittlichen Tests auch in mittelgroßen Kliniken.

Nach Tierart: Heimtiere führen, während Geflügel beschleunigt

Hunde und Katzen machten im Jahr 2025 44,86 % der Marktgröße des Veterinärgesundheitsmarktes im Vereinigten Königreich aus, unterstützt durch 13,5 Millionen Hunde und 12,5 Millionen Katzen, die Routine-, Not- und Spezialversorgung benötigen. Für Geflügel wird eine Expansion mit einer CAGR von 7,93 % prognostiziert, da eine strenge Überwachung der Vogelgrippe die tierärztliche Aufsicht über kommerzielle Herden verstärkt. Die Nachfrage im Pferdebereich bleibt stabil, angetrieben durch Sport- und Freizeitreiten, während Wiederkäuer-Gesundheitsprogramme unter dem Druck der Klimaanpassung an Bedeutung gewinnen. Schweinebetriebe setzen auf moderne Rückverfolgbarkeit, doch die Wachsamkeit gegenüber der Afrikanischen Schweinepest hält die Volumina der tierärztlichen Zertifizierung hoch.

Die Vermenschlichung von Haustieren treibt die Akzeptanz von Chemotherapie, MRT-Scans und Verhaltenstherapien voran und erhöht die durchschnittlichen Ausgaben pro Besuch. Geflügelproduzenten integrieren Tierärzte in die Biosicherheitssteuerung und reduzieren so Ausfallzeiten durch Krankheitsausbrüche. Die artübergreifende H5N1-Übertragung auf Schafe im Jahr 2024 unterstreicht den wachsenden Bedarf an Mehrarten-Überwachungsrahmen.

Nach Verabreichungsweg: Orale Verabreichung gewinnt trotz parenteraler Führungsposition

Parenterale Formulierungen hielten im Jahr 2025 einen Marktanteil von 47,10 % am Veterinärgesundheitsmarkt im Vereinigten Königreich, bevorzugt für schnelle Reaktionen in Notfällen und Massenimpfungen. Orale Produkte schreiten mit einer CAGR von 7,68 % voran, da Kautabletten und schmackhafte Tabletten die Therapietreue der Tierhalter steigern. Topische Innovationen verlängern die Wirkungsdauer der Floh- und Zeckenkontrolle, während Inhalations- und implantierbare Geräte Nischen für chronische Therapien darstellen. Lang wirkende Moleküle reduzieren die Dosierungshäufigkeit und verringern den Stress für Haus- und Nutztiere gleichermaßen. Bei Nutztieren behalten Injektionspräparate ihre Vorrangstellung, da eine einheitliche Dosierung einen herdenweiten Schutz während Ausbrüchen gewährleistet.

Komforторientierte Tierhalter befürworten vierteljährliche orale Antiparasitika, die Wirksamkeit mit Benutzerfreundlichkeit verbinden – ein Modell, das sich auf präventive Antibiotika ausweiten könnte, sofern die antimikrobielle Stewardship dies erlaubt. Unterdessen verankern Injektionsformulierungen Großtierverfahren, bei denen präzise Dosierung und schnelle Kinetik den Verabreichungsaufwand überwiegen.

Nach Endnutzer: Point-of-Care-Tests transformieren traditionelle Praxismodelle

Tierkliniken und Tierarztpraxen generierten im Jahr 2025 einen Umsatzanteil von 55,88 %, der allgemeine Praxis-, Überweisungs- und Notfalleinrichtungen umfasst. Für Point-of-Care-Einrichtungen wird eine CAGR von 8,43 % prognostiziert, ermöglicht durch kompakte Analysegeräte, die die Bearbeitungszeit von Tagen auf Minuten verkürzen. Referenzlaboratorien behalten ihre Relevanz für komplexe Tests wie PCR-Panels und Histopathologie, während die Wissenschaft die Evidenzgenerierung und Spezialistenausbildung unterstützt.

Interne Testökosysteme verbinden Hardware, Reagenzien und Cloud-Analysen und schaffen hochmargige, wiederkehrende Verbrauchsmaterialströme. Unternehmenseigentümer nutzen Mengenrabatte, um jeden Standort mit integrierten Hämatologie-, Chemie- und Urinanalysemodulen auszustatten und Protokolle netzwerkweit zu standardisieren. Teleberatungsüberlagerungen ermöglichen es Spezialisten, Live-Daten zu überprüfen und die geografische Reichweite ohne physische Expansion zu erweitern.

Geografische Analyse

England, insbesondere der Südosten, verankert die Umsätze im Heimtierbereich und spiegelt die Dichte der Tierhalter und das hohe verfügbare Einkommen wider. Schottland legt den Schwerpunkt auf Nutztierdienstleistungen; seine neue Veterinärschule behebt chronische Arbeitskräftemangel und fördert die Forschung in der Nutztiermedizin. Wales konzentriert sich auf Schafprogramme, die im Rahmen von Folgeprogrammen für endemische Krankheiten finanziert werden, während Nordirland mit Brexit-bedingten Versorgungsrisiken zu kämpfen hat, da 85 % seiner Tierarzneimittel in Großbritannien zugelassen sind. Ländliche Regionen im gesamten Land leiden unter Ärztemangel, der Großtierdienstleistungen trotz steigender Nachfrage einschränkt. Städtische Cluster profitieren von der Unternehmenskonsolidierung, die MRT-Suiten und 24-Stunden-Notfallzentren ermöglicht, obwohl die Preisunterschiede zwischen Stadt und Land zunehmen.

Die natürlichen Seegrenzen der Insel unterstützen die Biosicherheit, erschweren jedoch die Logistik bei Ausbrüchen und erfordern schnelle Importkontrollen, wie nach den ungarischen Maul-und-Klauenseuche-Feststellungen im Jahr 2024 deutlich wurde. Klimastress trifft die südlichen Grafschaften zuerst, verlängert die Parasitensaisons und treibt frühere Impfzyklen an, während nördliche Gebiete in kälteren, feuchteren Bedingungen mit Atemwegserkrankungen zu kämpfen haben.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert. CVS Group, IVC Evidensia, Pets at Home und Mars Petcares Linnaeus dominieren den Unternehmensbesitz von Praxen und verschaffen ihnen Einfluss bei Beschaffung und Technologieeinsatz. Mars vertiefte sein Überweisungsnetzwerk im Juli 2025 über Linnaeus und vereinte Onkologie-, Neurologie- und Kardiologiespezialisten unter einem Dach.

CVS investierte in KI-Triagesoftware und eine Heimlieferapotheke und stärkte so ein nahtloses Kundenerlebnis. IVC Evidensia erprobt mobile Kliniken, um unterversorgte ländliche Gebiete zu erreichen. Die Diagnostikgiganten Zoetis und IDEXX kooperieren mit Unternehmensketten, um proprietäre Analysegeräte einzubetten, und sichern sich damit Reagenzumsätze und Datenabonnements.

Regulierungsbehörden greifen ein, um die Preise zu kontrollieren. Die laufende Untersuchung der CMA könnte transparente Gebührenoffenlegungen und generische Verschreibungsoptionen vorschreiben und damit Umsatzmodelle grundlegend verändern. Unterdessen weiten Pharmaunternehmen ihr Engagement auf Dienstleistungen aus: MSD's BRAVECTO-Marketing verbindet das Produkt mit der Praxisschulung, und Elanco kooperiert mit Medgene bei H5N1-Impfstoffen, die für den Start im Vereinigten Königreich bereitstehen.

Marktführer im Veterinärgesundheitsbereich im Vereinigten Königreich

Boehringer Ingelheim

MSD Animal Health

Virbac Corporation

Ceva Santé Animale

Elanco Animal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Mars Petcare schloss die Übernahme der Linnaeus Group ab und fügte seinem britischen Netzwerk fünf Überweisungszentren und 82 Erstmeinungsstandorte hinzu, was die vertikale Integration in der Veterinärdienstleistungslandschaft des Landes vertieft.

- Juni 2025: Zoetis führte das KI-Massen-Zytologiemodul für den Vetscan Imagyst-Analysator landesweit ein und ermöglichte britischen Kliniken eine Echtzeit-Präparatinterpretation, was den Übergang zur KI-gestützten Point-of-Care-Diagnostik beschleunigt.

- April 2025: Die Veterinary Medicines Directorate genehmigte MSD Animal Health's neueste BRAVECTO-Kautablette zur Kontrolle von Hundeparasiten.

- April 2025: Die Veterinary Medicines Directorate autorisierte MSD Animal Health's neueste BRAVECTO-Kautablette und verlängerte damit den 12-wöchigen oralen Parasitenschutz für Hunde und erweiterte die Behandlungsoptionen für britische Heimtierärzte.

- Januar 2025: Die aktualisierten Veterinary Medicines (Amendment etc.) Regulations strichen die Erneuerungen von Marktzulassungen und stärkten die Pharmakovigilanzregeln, was die Aufsicht über alle im Vereinigten Königreich verkauften Tiergesundheitsprodukte modernisiert.

- Januar 2025: Merck Animal Health erwarb die weltweiten Rechte an der Antiparasitika-Marke VECOXAN und stärkte damit seine Produktlinie für Wiederkäuergesundheit im Vereinigten Königreich.

Berichtsumfang des Veterinärgesundheitsmarktes im Vereinigten Königreich

Gemäß dem Berichtsumfang kann Veterinärgesundheit als die Wissenschaft definiert werden, die mit der Diagnose, Behandlung und Prävention von Tierkrankheiten verbunden ist. Die zunehmende Bedeutung der Nutztierhaltung treibt das Wachstum des Veterinärgesundheitsmarktes voran. Der Veterinärgesundheitsmarkt im Vereinigten Königreich ist nach Produkt und Tierart segmentiert. Das Produktsegment ist weiter in Therapeutika und Diagnostika unterteilt. Das Therapeutika-Segment ist weiter in Impfstoffe, Antiparasitika, Antiinfektiva, medizinische Futterzusatzstoffe und sonstige Therapeutika unterteilt, während das Diagnostika-Segment in immundiagnostische Tests, molekulare Diagnostika, diagnostische Bildgebung, klinische Chemie und sonstige Diagnostika unterteilt ist. Das Tierartsegment ist weiter in Hunde und Katzen, Pferde, Wiederkäuer, Schweine, Geflügel und sonstige Tiere unterteilt. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Therapeutika | Impfstoffe |

| Antiparasitika | |

| Antiinfektiva | |

| Medizinische Futterzusatzstoffe | |

| Sonstige Therapeutika | |

| Diagnostika | Immundiagnostische Tests |

| Molekulare Diagnostika | |

| Diagnostische Bildgebung | |

| Klinische Chemie | |

| Sonstige Diagnostika |

| Hunde und Katzen |

| Pferde |

| Wiederkäuer |

| Schweine |

| Geflügel |

| Sonstige Tierarten |

| Oral |

| Parenteral |

| Topisch |

| Sonstige Verabreichungswege |

| Tierkliniken und Tierarztpraxen |

| Referenzlaboratorien |

| Point-of-Care- und interne Testeinrichtungen |

| Akademische und Forschungsinstitute |

| Nach Produkt | Therapeutika | Impfstoffe |

| Antiparasitika | ||

| Antiinfektiva | ||

| Medizinische Futterzusatzstoffe | ||

| Sonstige Therapeutika | ||

| Diagnostika | Immundiagnostische Tests | |

| Molekulare Diagnostika | ||

| Diagnostische Bildgebung | ||

| Klinische Chemie | ||

| Sonstige Diagnostika | ||

| Nach Tierart | Hunde und Katzen | |

| Pferde | ||

| Wiederkäuer | ||

| Schweine | ||

| Geflügel | ||

| Sonstige Tierarten | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Topisch | ||

| Sonstige Verabreichungswege | ||

| Nach Endnutzer | Tierkliniken und Tierarztpraxen | |

| Referenzlaboratorien | ||

| Point-of-Care- und interne Testeinrichtungen | ||

| Akademische und Forschungsinstitute | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Veterinärgesundheitsmarkt im Vereinigten Königreich im Jahr 2026?

Er wird auf 3,63 Milliarden USD geschätzt, mit einer bis 2031 prognostizierten CAGR von 7,38 %.

Welche Produktkategorie wächst am schnellsten?

Diagnostika verzeichnet das höchste Wachstum mit einer CAGR von 7,59 % und übertrifft damit Therapeutika.

Warum steigen die Ausgaben für Geflügelgesundheit schnell?

Anhaltende Überwachung der Vogelgrippe und strengere Biosicherheitsvorschriften treiben das Wachstum des Geflügelsegments mit einer CAGR von 7,93 % voran.

Was treibt den Wandel hin zu Point-of-Care-Tests in Kliniken?

Kompakte Analysegeräte liefern laborqualitative Ergebnisse in Minuten, verbessern die Behandlungsgeschwindigkeit und Kundenzufriedenheit und generieren gleichzeitig wiederkehrende Verbrauchsmaterialumsätze.

Wie wirkt sich die Konsolidierung auf die Preisgestaltung von Tierarztdienstleistungen aus?

Der Unternehmensanteil an Tierarztpraxen von nahezu 60 % zieht die Aufmerksamkeit der CMA auf sich, da die Gebühren steigen, was Forderungen nach mehr Transparenz auslöst.

Seite zuletzt aktualisiert am: