Marktgröße und Marktanteil für veterinärmedizinische CRO und CDMO

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 7.39 Milliarden US-Dollar |

| Marktgröße (2031) | 10.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.78% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

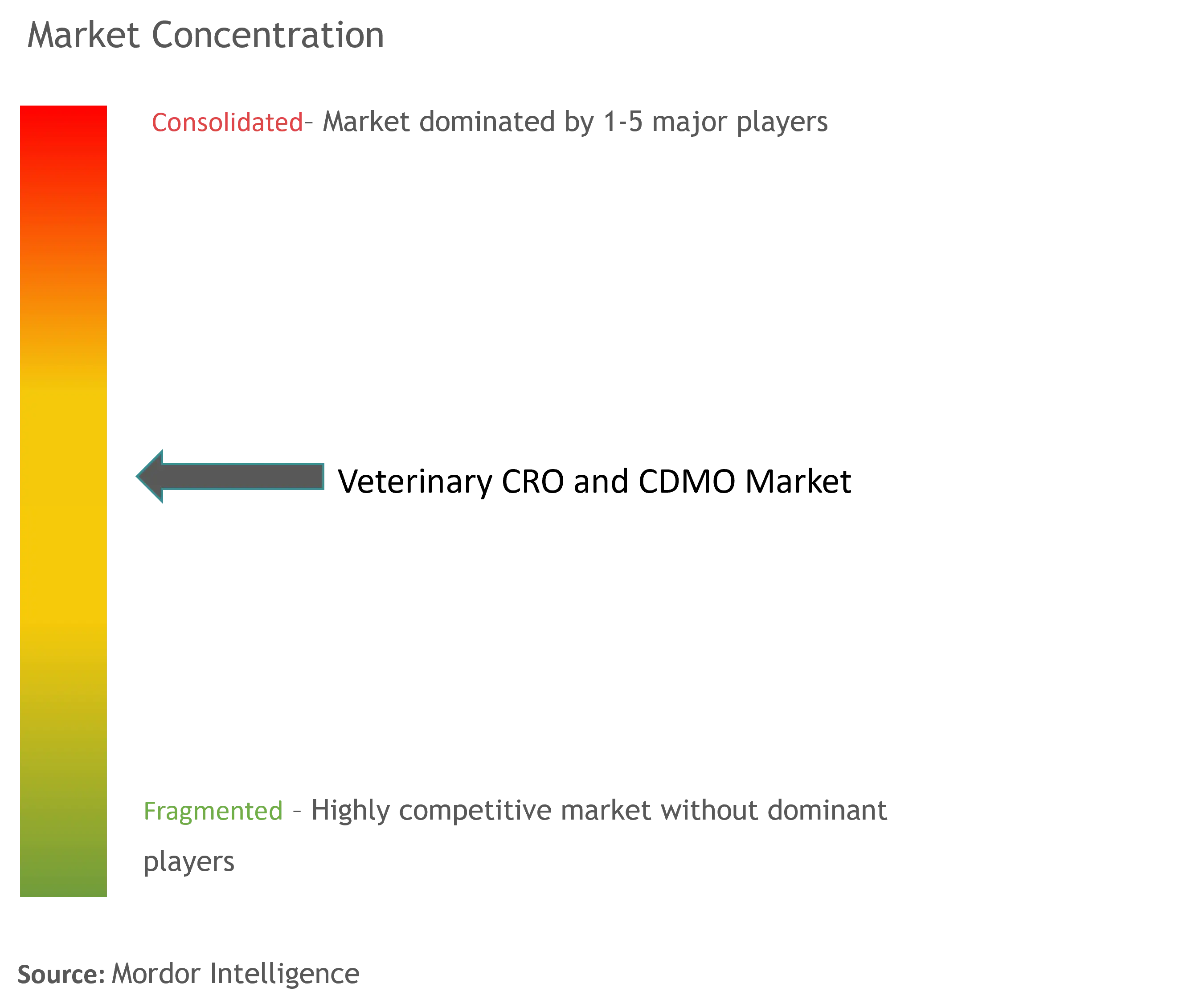

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veterinärmedizinische CRO und CDMO von Mordor Intelligence

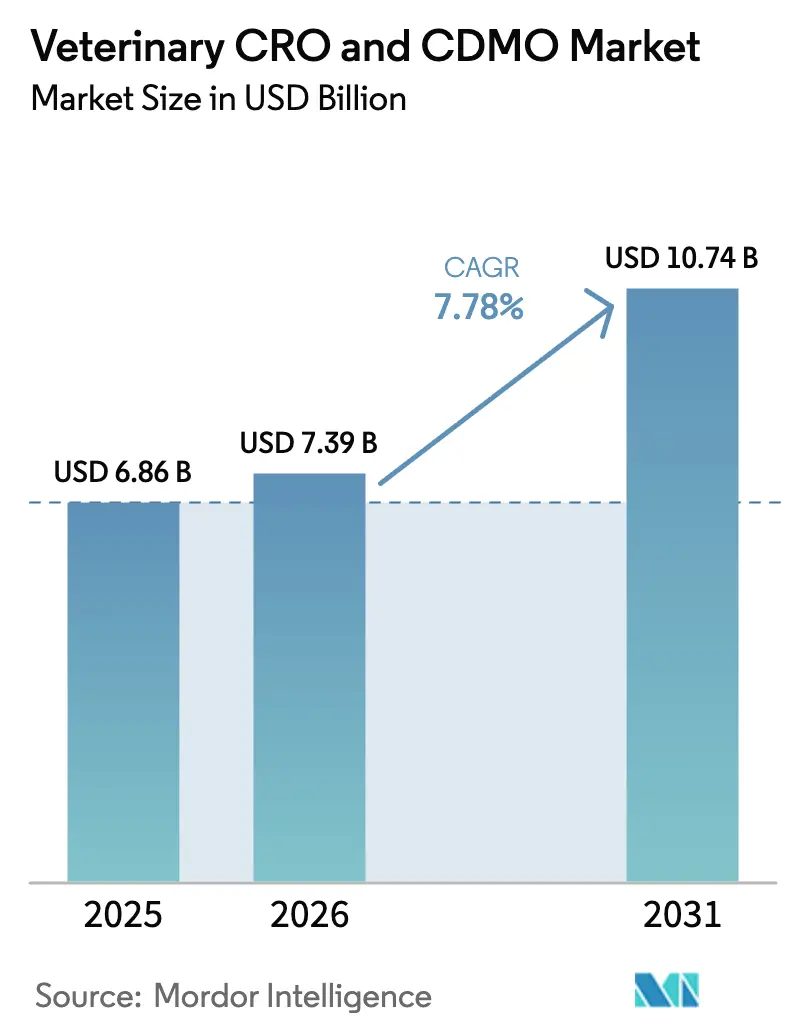

Die Marktgröße für veterinärmedizinische CRO und CDMO wurde im Jahr 2025 auf USD 6,86 Milliarden geschätzt und soll von USD 7,39 Milliarden im Jahr 2026 auf USD 10,74 Milliarden bis 2031 wachsen, bei einer CAGR von 7,78 % während des Prognosezeitraums (2026–2031). Die zunehmende Auslagerung komplexer Biologika, anhaltende Engpässe bei qualifiziertem GLP/GMP-Fachpersonal und die weit verbreitete Übernahme kapitalschonender Strategien durch Tiergesundheitsunternehmen bilden die Grundlage dieser Expansion. Der Markt profitiert von der Etablierung monoklonaler Antikörper, Viralvektor-Impfstoffe und Gentherapien, die Hochsicherheitsbereiche und fortschrittliche Analytik erfordern, die viele Auftraggeber bevorzugt auslagern. Kapazitätserweiterungen wie Merck Animal Healths USD 895 Millionen umfassende Erweiterung in Kansas und Zoetis' vierfache Skalierung der Produktion monoklonaler Antikörper in Melbourne signalisieren eine robuste Nachfrage nach externem Fachwissen. Gleichzeitig nutzen spezialisierte Anbieter integrierte Serviceplattformen, um Entwicklungszeiten zu verkürzen und globale Einreichungen zu erleichtern, was die Gesamtattraktivität des Marktes für veterinärmedizinische CRO und CDMO stärkt.

Wichtigste Erkenntnisse des Berichts

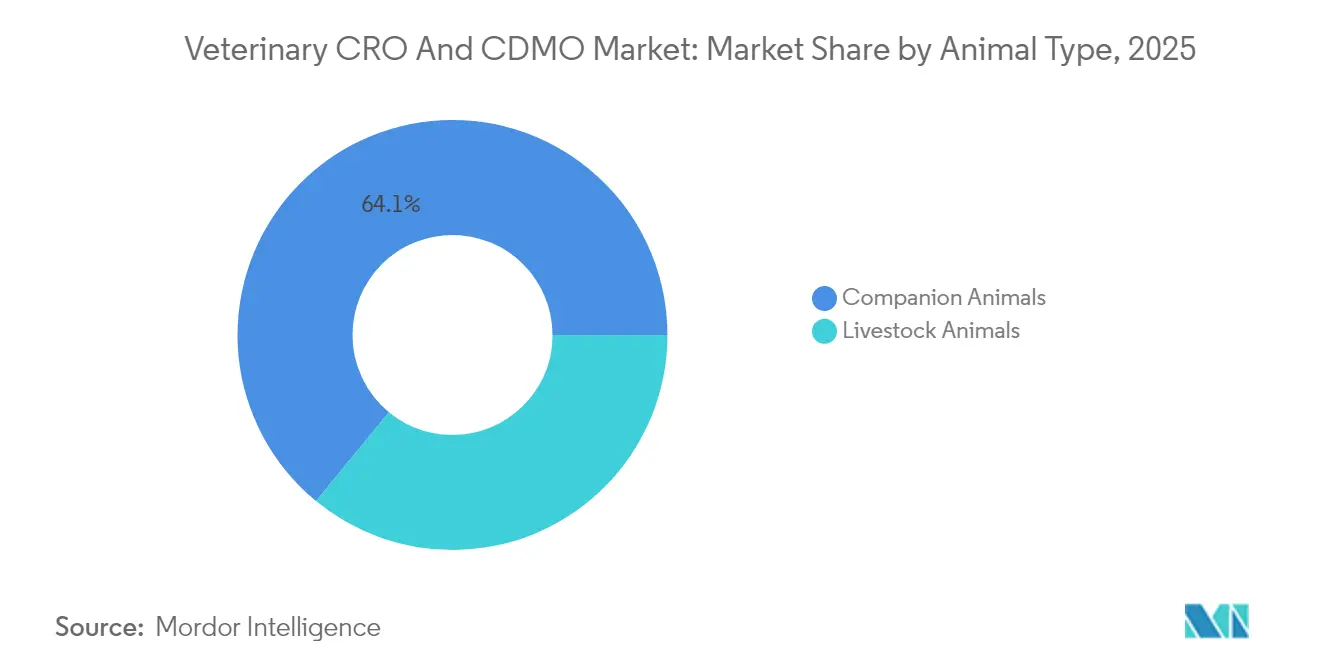

- Nach Tierart führten Heimtiere im Jahr 2025 mit einem Umsatzanteil von 64,05 %, während Nutztiere bis 2031 voraussichtlich mit einer CAGR von 10,35 % wachsen werden.

- Nach Dienstleistungsart hielten Entwicklungsdienstleistungen im Jahr 2025 einen Marktanteil von 40,85 % am Markt für veterinärmedizinische CRO und CDMO; Herstellungsdienstleistungen wachsen bis 2031 mit einer CAGR von 11,25 %.

- Nach Anwendung entfielen im Jahr 2025 71,15 % der Marktgröße für veterinärmedizinische CRO und CDMO auf Arzneimittel, während Medizinprodukte bis 2031 mit einer CAGR von 11,99 % wachsen sollen.

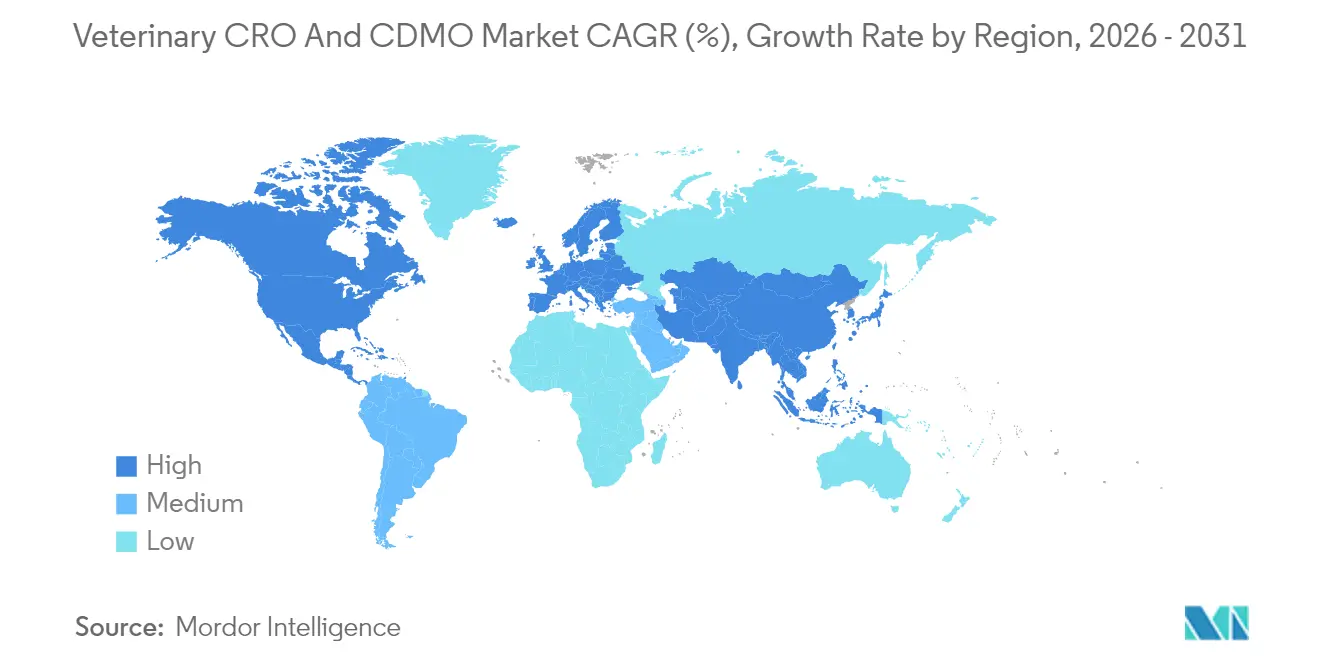

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,55 %, während Asien-Pazifik mit der schnellsten CAGR von 9,35 % bis 2031 aufwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für veterinärmedizinische CRO und CDMO

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weite Verbreitung von veterinärmedizinischen Auslagerungsdienstleistungen | +1.80% | Global, mit Nordamerika als führender Region bei der Übernahme | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Tiergesundheitsprodukten | +1.60% | Global, am stärksten in aufstrebenden Märkten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Steigender Forschungs- und Entwicklungsaufwand bei Innovatoren im Bereich Tiergesundheit | +1.20% | Kernmärkte Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Etablierung komplexer Biologika und Gentherapien für Tiere | +0.90% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Akuter Fachkräftemangel in GLP/GMP-Tiereinrichtungen | +0.70% | Global, am akutesten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei toxikologischen Modellen treiben Premiumpreise | +0.60% | Global, konzentriert in spezialisierten Testzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weite Verbreitung von veterinärmedizinischen Auslagerungsdienstleistungen

Tiergesundheitsunternehmen schwenken auf kapitalschonende Modelle um und bevorzugen spezialisierte Partner, die schnellere und kapitaleffizientere Wege zur Marktreife bieten. Lieferkettenunterbrechungen nach der Pandemie haben den Wert geografisch diversifizierter Netzwerke unterstrichen und strategische Schritte wie Elancos USD 25 Millionen umfassenden Kauf des Speke-Biologika-Standorts veranlasst, um eine dedizierte Produktion zu sichern und gleichzeitig Flexibilität zu bewahren. Die Auslagerung reduziert auch das Risiko beim Eintritt in aufstrebende Märkte, da CRO/CDMOs lokales regulatorisches Wissen einbringen. Auftraggeber verlassen sich zunehmend auf End-to-End-Anbieter, um komplexe Technologietransfers zu managen, was parallele Entwicklung und Herstellung ermöglicht und die Markteinführungszeiten verkürzt.

Wachsende Nachfrage nach Tiergesundheitsprodukten

Erhöhte Haustierhaltung, wachsende Ausgaben der Mittelschicht und die One-Health-Agenda treiben den stetigen Konsum hochwertiger veterinärmedizinischer Therapeutika an. Zoetis verzeichnete im ersten Quartal 2025 ein organisches operatives Wachstum von 9 % aufgrund einer starken Nachfrage in den Portfolios für Heim- und Nutztiere. Proteinproduzenten suchen gleichzeitig nach Alternativen zu antibiotischen Wachstumsförderern und fördern Investitionen in Impfstoffe der nächsten Generation und mikrobiombasierte Lösungen. Harmonisierte VICH-Leitlinien reduzieren doppelte Studien und schaffen weitere Anreize für Produktpipelines, die den Markt für veterinärmedizinische CRO und CDMO vergrößern.

Steigender Forschungs- und Entwicklungsaufwand bei Innovatoren im Bereich Tiergesundheit

Große Auftraggeber spiegeln nun das Verhalten der Humanpharmazie wider und lenken Kapital in Plattformtechnologien, die mehrere Tierarten abdecken. Elanco hat im Jahr 2024 USD 344 Millionen für Forschung und Entwicklung bereitgestellt, was das Vertrauen in Biologika und digitale Therapeutika signalisiert. Partnerschaften wie Absci-Invetx wenden generative KI an, um Antikörperbibliotheken zu optimieren, und veranschaulichen, wie die computergestützte Biologie Entdeckungsabläufe neu gestaltet. Die Komplexität dieser Projekte erhöht die Abhängigkeit von CROs mit fundierter veterinärmedizinischer Pharmakologieexpertise und stärkt die Nachfrage nach integriertem Studiendesign, Bioanalytik und regulatorischer Unterstützung.

Etablierung komplexer Biologika und Gentherapien für Tiere

Die Regulierungsbehörden genehmigten im Jahr 2023 14 Tierarzneimittel, von denen neun Biotechnologieprodukte waren, was die wachsende Akzeptanz fortschrittlicher Modalitäten unterstreicht.[1]Europäische Arzneimittel-Agentur, "EMA empfiehlt 14 Tierarzneimittel zur Zulassung im Jahr 2023," ema.europa.eu Erfolge wie Librela und Solensia bestätigen, dass Tierhalter Premiumpreise für monatliche monoklonale Antikörper zahlen, die Osteoarthritis-Schmerzen behandeln. Die Herstellung dieser Produktklasse erfordert Viralvektor-Bereiche und artspezifische Immunogenitätstests, die selten intern verfügbar sind. Etablierte CDMOs genießen daher erhebliche Markteintrittsbarrieren und Preissetzungsmacht, was das Wachstum im Markt für veterinärmedizinische CRO und CDMO stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende branchenweite Qualitätsstandards | -0.80% | Global, am ausgeprägtesten in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Hürden in mehreren Rechtsordnungen | -0.90% | Global, besonders komplex für Zulassungen in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Knappheit an CRO-Kapazitäten mit hoher Eindämmungsstufe (BSL-3/4) | -0.70% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rascher Kostenanstieg für Viralvektor-Herstellungsbereiche | -0.60% | Global, am akutesten in etablierten Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende branchenweite Qualitätsstandards

Im Gegensatz zu den ICH-Rahmenwerken für die Humanmedizin sehen sich veterinärmedizinische Betriebe mit fragmentierten Leitlinien konfrontiert, die die Chargenfreigabe, den Technologietransfer und die Dokumentation erschweren. Biologika verstärken die Herausforderung, da die Analysemethoden je nach Region variieren, was Unternehmen dazu veranlasst, erheblich in doppelte Validierungsläufe zu investieren. Obwohl das VICH-Programm die Lücken verkleinert, bleibt die Übernahme uneinheitlich, was das Compliance-Risiko erhöht und einige Kostenvorteile, die die Auslagerung bieten soll, schmälert.

Strenge regulatorische Hürden in mehreren Rechtsordnungen

Tiergesundheitsauftraggeber, die gleichzeitige Zulassungen in den Vereinigten Staaten, Europa und Asien anstreben, müssen unterschiedliche Dossierformate und Kennzeichnungsvorschriften navigieren. Jüngste FDA-Aktualisierungen zur Kennzeichnung von Tierarzneimitteln und sich entwickelnde EMA-Anforderungen für neuartige Vektoren unterstreichen ein dynamisches Umfeld.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA aktualisiert Kennzeichnungsanforderungen für Tierarzneimittel," fda.gov Kleinere Anbieter verfügen oft nicht über die interne regulatorische Breite, was die Prüfungszyklen verlängert und die Budgets aufbläht. Größere CDMOs wandeln diese Komplexität in einen Wettbewerbsvorteil um, indem sie integrierte, regionsspezifische Einreichungsunterstützung anbieten, doch das gesamte Branchenwachstum verliert durch verlängerte Zulassungszeiten an Schwung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Heimtiere treiben das Premiumwachstum an

Heimtiere machten im Jahr 2025 64,05 % des Umsatzes aus und sind damit das größte Segment des Marktes für veterinärmedizinische CRO und CDMO. Die Toleranz gegenüber Premiumpreisen rührt von Tierhaltern her, die ihre Haustiere als Familienmitglieder behandeln und bereitwillig hochwertige Biologika annehmen. Das monoklonale Antikörper-Duo von Zoetis veranschaulicht diese Zahlungsbereitschaft und hält die robuste Nachfrage nach Auftragskapazitäten für Biologika aufrecht. Nutztierprojekte liegen in absoluter Größe zurück, wachsen aber mit einer CAGR von 10,35 %, gestützt durch die globale Proteinnachfrage und Mandate zur Reduzierung von Antibiotika, die neuartige Impfstoffe begünstigen. Der wachsende Anteil der Aquakultur – gestärkt durch Merck Animal Healths Übernahme von Elancos Fischgesundheitssparte – verleiht dem Bedarf an Auslagerung bei der Abfüllung und Fertigstellung von Kühlketten-Impfstoffen neuen Schwung.

Nutztiersponsoren verfolgen zunehmend Präzisionslandwirtschaftswerkzeuge wie sensorgestütztes Monitoring und Mikrobiom-Interventionen, die kombiniertes pharmakologisches und gerätetechnisches Fachwissen erfordern. CRO/CDMOs, die Formulierung, Toxikologie und Validierung digitaler Hardware integrieren können, erlangen Pioniervorteile. Obwohl Heimtiere den Löwenanteil behalten, diversifiziert die beschleunigte Nutztierinovation die Einnahmequellen und verankert den Markt für veterinärmedizinische CRO und CDMO gegen Verbraucherschwankungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsart: Herstellungsdienstleistungen beschleunigen sich

Entwicklungsarbeiten lieferten im Jahr 2025 40,85 % des Umsatzes und bestätigen damit ihre zentrale Rolle im Markt für veterinärmedizinische CRO und CDMO. Die Herstellung wächst jedoch am schnellsten mit einer CAGR von 11,25 %, da mehr Spätphasen-Assets in die kommerzielle Produktion eintreten. Auftraggeber entscheiden sich dafür, Abfüllung und Fertigstellung, Lyophilisierung und großmaßstäbliche Zellkulturläufe von Partnern zu beziehen, anstatt kapitalintensive Anlagen zu erweitern. Diese Verschiebung wird durch den spezialisierten Eindämmungsbedarf viraler Vektoren und den regulatorischen Aufwand, der GMP-Biologika begleitet, verstärkt. Integrierte Anbieter, die Entwicklungshistorie mit vertikal ausgerichteter Herstellung kombinieren, rationalisieren die Validierung und Freigabeprüfung und bieten ein überzeugendes Wertversprechen.

Entdeckungsdienstleistungen erfahren zwar noch den kleinsten Beitrag, genießen aber eine erneute Aufmerksamkeit, da KI-gesteuerte Zielidentifikation die Frühphasen-Zeitpläne verkürzt. Partner, die in computergestützter Biologie, Hochdurchsatz-Screening und In-silico-Toxikologie versiert sind, differenzieren ihre Angebote. Verpackungs- und Kennzeichnungsaufgaben wachsen ebenfalls stetig, angetrieben durch Kühlketten-Biologika, die eine spezialisierte Präsentation zur Aufrechterhaltung der Stabilität erfordern. Insgesamt stärken diese Trends den Übergang von der eigenständigen Aufgabenauslagerung zu ganzheitlichen, lebenszyklusorientierten Partnerschaften, die den adressierbaren Markt für veterinärmedizinische CRO und CDMO erweitern.

Nach Anwendung: Medizinprodukte gewinnen an Dynamik

Arzneimittel behielten im Jahr 2025 einen Umsatzanteil von 71,15 % und dominierten die vertraglichen Arbeitsabläufe. Dennoch wird für Medizinprodukte eine CAGR von 11,99 % prognostiziert, da KI-Diagnostik, Wearables und intelligente Injektoren in veterinärmedizinische Kliniken Einzug halten. Das KI-Massen-Zytologiemodul von Zoetis veranschaulicht, wie In-Klinik-Analytik diagnostische Zyklen verkürzt und inkrementelle Servicemöglichkeiten schafft. Gerätesponsoren nutzen CRO/CDMOs für Designverifizierung, Biokompatibilitätstests und Softwarevalidierung, was traditionelle pharmakologische Dienstleistungen ergänzt.

Die beschleunigte Geräteentwicklung profitiert von kürzeren Entwicklungszyklen und im Allgemeinen geringeren regulatorischen Anforderungen im Vergleich zu Arzneimitteln. Hybride „Arzneimittel-Gerät”-Produkte, die langwirksame Injektabilia mit intelligenten Applikatoren kombinieren, erfordern integriertes chemisches, ingenieurtechnisches und regulatorisches Know-how. Anbieter, die diese Disziplinen überbrücken können, gewinnen ein wachsendes Spektrum an Projekten und erweitern den Markt für veterinärmedizinische CRO und CDMO weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behauptete im Jahr 2025 seine Führungsposition mit 42,55 % des globalen Umsatzes. Die Region beherbergt die Hauptsitze großer Auftraggeber, tiefe Risikokapitalpools und ein reifes Erstattungsumfeld, das Premiumbehandlungen unterstützt. Vorhersehbare FDA-Wege beschleunigen die Kommerzialisierung, während bedeutende Erweiterungen wie Zoetis' Diagnostikzentrum in Louisville das Vertrauen in die langfristige Nachfrage unterstreichen. Darüber hinaus versorgt ein dichtes Netzwerk akademischer Einrichtungen die Grundlagenforschung, die die Pipeline für Auftragsdienstleistungen speist.

Asien-Pazifik soll bis 2031 mit einer CAGR von 9,35 % wachsen und ist damit das am schnellsten wachsende Gebiet im Markt für veterinärmedizinische CRO und CDMO. Steigende verfügbare Einkommen, städtische Haustierhaltung und staatliche Mandate zur Kontrolle von Nutztierkrankheiten steigern den Basiskonsum. China und Indien investieren stark in inländische Biologikakapazitäten, sind aber weiterhin auf externes Fachwissen für fortschrittliche Analytik und regulatorische Beratung angewiesen. Strategische Schritte internationaler Auftraggeber, wie Virbacs Akquisitionen in Indien und Japan, signalisieren wachsendes Interesse an lokalisierter Produktion, die weiterhin auf transnationale Technologietransfers setzt.

Europa bietet dank der unterstützenden Haltung der Europäischen Arzneimittel-Agentur gegenüber veterinärmedizinischen Biologika ein stabiles, innovationsfreundliches Umfeld. Die Behörde unterstützte 2023 14 neue Tierarzneimittel, von denen neun Biotechnologieprodukte waren. Hohe Tierschutzstandards halten die Nachfrage nach Premiumtherapien aufrecht und fördern die Übernahme evidenzbasierter Nahrungsergänzungsmittel. Obwohl das Wachstum hinter Asien-Pazifik zurückbleibt, hält Europas ausgereiftes GMP-Ökosystem und seine grenzüberschreitende Logistik es als integralen Bestandteil multinationaler Markteinführungsstrategien. Aufstrebende Regionen wie Südamerika und der Nahe Osten & Afrika tragen durch die Modernisierung von Nutztierwertschöpfungsketten zu inkrementellem Wachstum bei, obwohl regulatorische und wirtschaftliche Volatilität die kurzfristige Expansion dämpft.

Wettbewerbslandschaft

Der Markt für veterinärmedizinische CRO und CDMO ist mäßig fragmentiert, doch die Konsolidierung beschleunigt sich. Die Argenta Group positioniert sich als einziger ausschließlich auf Tiergesundheit ausgerichteter End-to-End-Anbieter, während diversifizierte pharmazeutische CDMOs wie Lonza und Vetter dedizierte veterinärmedizinische Abteilungen aufbauen. Die Technologieübernahme ist zu einem primären Differenzierungsmerkmal geworden. Abscis Partnerschaft mit Invetx bringt generative KI in das Antikörperdesign ein und könnte Entdeckungszeitpläne und Kostenstrukturen erheblich verkürzen. Ebenso installiert Merck Animal Healths Ausbau in Kansas Einweg-Bioreaktoren der nächsten Generation, die die Flexibilität für Viralvektoren in kleinen Chargen erhöhen.

Der Wettbewerbsschwerpunkt verlagert sich von reiner Kapazität hin zu integrierten regulatorischen, digitalen und analytischen Dienstleistungen. Unternehmen, die Gerätetechnik mit der Abfüllung und Fertigstellung von Biologika kombinieren, gewinnen nun Aufträge für Kombinationsprodukte. Weißraum-Chancen umfassen Aquakultur, Therapeutika für exotische Tierarten und Präzisionsdiagnostik für Nutztiere – Bereiche, in denen sich regulatorische Wege herausbilden und erfahrene CDMOs rar sind. Strategische Akquisitionen wie Lonzas USD 1,2 Milliarden umfassender Kauf von Genentechs Vacaville-Werk zielen darauf ab, Skalierung zu sichern und gleichzeitig Hochsicherheitsbereiche hinzuzufügen, die für veterinärmedizinische Projekte bereit sind.

Fachkräftemangel prägt die Machtdynamik im Markt. Anbieter, die in der Lage sind, interdisziplinär ausgebildete veterinärmedizinische Pathologen, GMP-Bioprozessingenieure und Spezialisten für digitale Validierung zu rekrutieren und zu halten, erzielen Premiumpreise. Unternehmen knüpfen akademische Partnerschaften, um Pipelines qualifizierter Absolventen zu stärken, und setzen globale Mobilitätsprogramme ein, um Einrichtungen in aufstrebenden Märkten zu besetzen. Insgesamt fördern diese Faktoren ein Wettbewerbsumfeld, in dem Skalierung, Spezialisierung und Technologiekonvergenz die Marktanteilsgewinne im Markt für veterinärmedizinische CRO und CDMO bestimmen.

Marktführer für veterinärmedizinische CRO und CDMO

OCR – Oncovet Clinical Research

Argenta Group (KLIFOVET GmbH)

Clinvet

VETSPIN

Knoell

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Elanco ist eine Partnerschaft mit Medgene eingegangen, um einen hochpathogenen Vogelgrippe-Impfstoff für Milchkühe zu vermarkten.

- Januar 2025: rán BioScience sicherte sich eine Investition von über USD 200 Millionen für den Bau eines kommerziellen Produktionsstandorts in Bend, Oregon.

- Februar 2025: Merck Animal Health schloss die Übernahme von Elancos Aqua-Geschäft ab und erweiterte damit sein Fischgesundheits-Impfstoffportfolio.

Globaler Berichtsumfang für den Markt für veterinärmedizinische CRO und CDMO

Gemäß dem Berichtsumfang sind CRO und CDMO spezialisierte Dienstleister in der veterinärmedizinischen Pharma- und Biotechnologieforschung. Diese Organisationen arbeiten mit Pharma- und Biotechnologieunternehmen zusammen und bieten Expertise in der Formulierungsentwicklung, analytischen Prüfung, Optimierung von Herstellungsprozessen und der Großproduktion von Tierarzneimitteln.

Nach Tierart ist der Markt in Heimtiere und Nutztiere segmentiert. Nach Dienstleistung ist der Markt nach Entdeckung, Entwicklung, Herstellung, Verpackung und Kennzeichnung sowie Marktzulassung und Post-Marketing segmentiert. Nach Marktzulassung und Post-Marketing ist der Markt nach früher Phase/präklinisch und später Phase/klinisch segmentiert. Nach Anwendung ist der Markt in Arzneimittel und Medizinprodukte segmentiert. Nach Geografie ist der Markt nach Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Heimtiere |

| Nutztiere |

| Entdeckung |

| Entwicklung |

| Herstellung |

| Verpackung und Kennzeichnung |

| Marktzulassung und Post-Marketing |

| Arzneimittel |

| Medizinprodukte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Tierart | Heimtiere | |

| Nutztiere | ||

| Nach Dienstleistungen | Entdeckung | |

| Entwicklung | ||

| Herstellung | ||

| Verpackung und Kennzeichnung | ||

| Marktzulassung und Post-Marketing | ||

| Nach Anwendung | Arzneimittel | |

| Medizinprodukte | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für veterinärmedizinische CRO und CDMO?

Die Marktgröße für veterinärmedizinische CRO und CDMO erreichte im Jahr 2026 USD 7,39 Milliarden und ist auf dem Weg, bis 2031 bei einer CAGR von 7,78 % während 2026–2031 USD 10,74 Milliarden zu erreichen.

Welche Region hält den größten Anteil am Markt für veterinärmedizinische CRO und CDMO?

Nordamerika führt mit 42,55 % des globalen Umsatzes dank ausgereifter regulatorischer Wege und bedeutender Auftraggeberpräsenz.

Welches Segment wächst am schnellsten im Markt für veterinärmedizinische CRO und CDMO?

Herstellungsdienstleistungen expandieren mit einer CAGR von 11,25 %, da komplexe Biologika von der Entwicklung in die kommerzielle Produktion übergehen.

Warum sind Heimtiere für die CRO/CDMO-Nachfrage wichtig?

Heimtiere machen 64,05 % des Umsatzes im Jahr 2025 aus, weil Tierhalter Premiumpreise für fortschrittliche Therapeutika akzeptieren, was die Nachfrage nach ausgelagerter Entwicklung und Herstellung ankurbelt.

Welche technologischen Trends gestalten die Branche für veterinärmedizinische CRO und CDMO neu?

KI-gestütztes Arzneimitteldesign, fortschrittliche Plattformen für monoklonale Antikörper und digitale Diagnostik beschleunigen die Entdeckung und erweitern den Dienstleistungsumfang, was Anbieter dazu zwingt, biologisches, ingenieurtechnisches und softwaretechnisches Fachwissen zu integrieren.

Seite zuletzt aktualisiert am: