Nordamerika Veterinärgesundheitsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

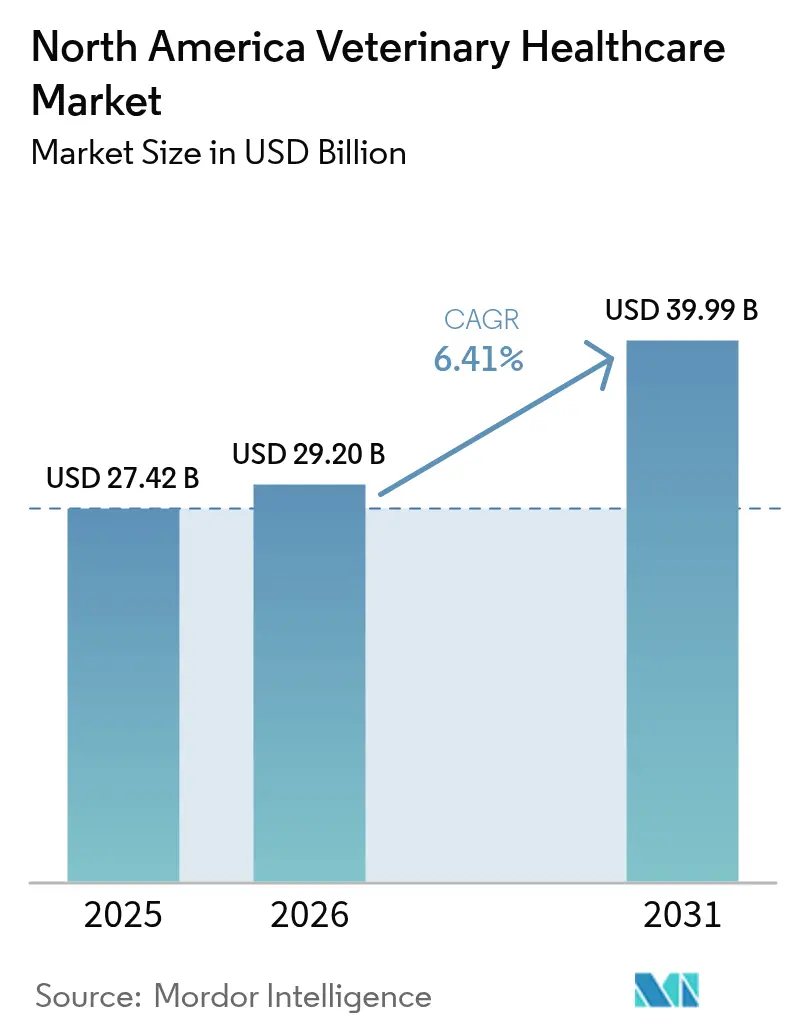

| Marktgröße im Basisjahr (2025) | 27.42 Milliarden US-Dollar |

| Marktgröße (2026) | 29.20 Milliarden US-Dollar |

| Marktgröße (2031) | 39.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.41% CAGR |

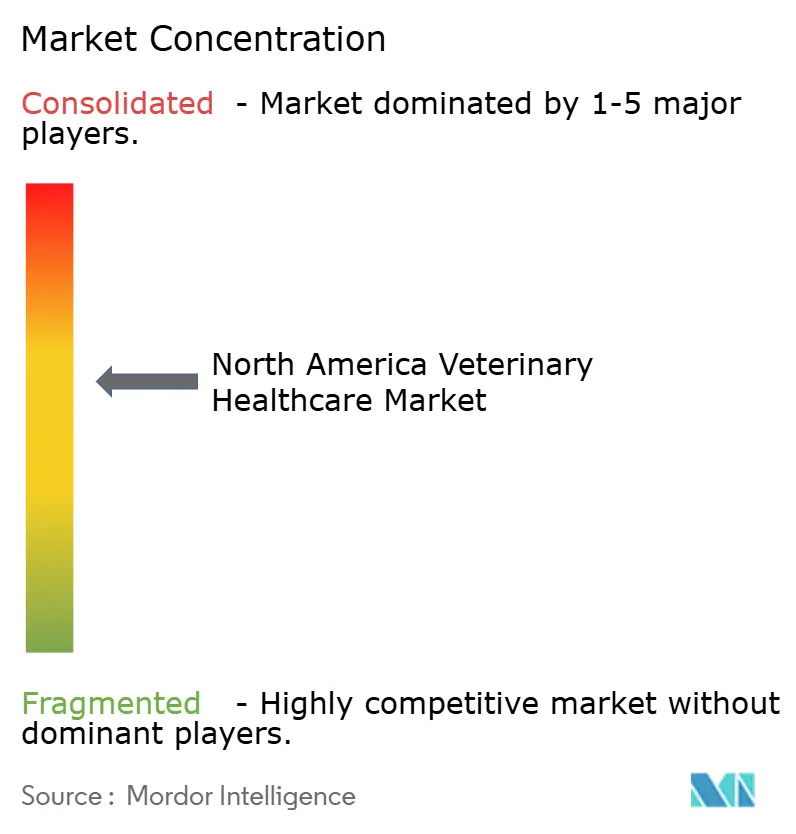

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Veterinärgesundheitsmarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika Veterinärgesundheitsmarktes wird voraussichtlich von USD 27,42 Milliarden im Jahr 2025 und USD 29,20 Milliarden im Jahr 2026 auf USD 39,99 Milliarden bis 2031 anwachsen, was einer CAGR von 6,41 % zwischen 2026 und 2031 entspricht.

Die Unternehmenskonsolidierung verlagert die Preissetzungsmacht auf eine Handvoll Kliniknetzwerke, während Point-of-Care (POC)-Diagnostik die Routinetestung von Referenzlaboren dezentralisiert, bestehende Margen unter Druck setzt und gleichzeitig Möglichkeiten für gerätegestützte wiederkehrende Einnahmen eröffnet. Die steigende Inanspruchnahme von Tierversicherungen weitet die Nachfrage nach Hochakutverfahren aus, obwohl Erschwinglichkeitslücken für nicht versicherte Haushalte bestehen bleiben, die nach wie vor den Großteil der Bevölkerung ausmachen. Therapeutische Innovationen, insbesondere monoklonale Antikörper wie Zoetis' Librela, verwischen zunehmend die Grenze zwischen Human- und Veterinärversorgungsstandards und schaffen Premiumnischen, die überdurchschnittliche Margen unterstützen. Gleichzeitig verschärfen die Regulierungsbehörden die Vorschriften zur antimikrobiellen Stewardship und lenken Forschung und Entwicklung auf Alternativen wie Probiotika, Phagentherapie und Impfstoffplattformen.

Wichtigste Erkenntnisse des Berichts

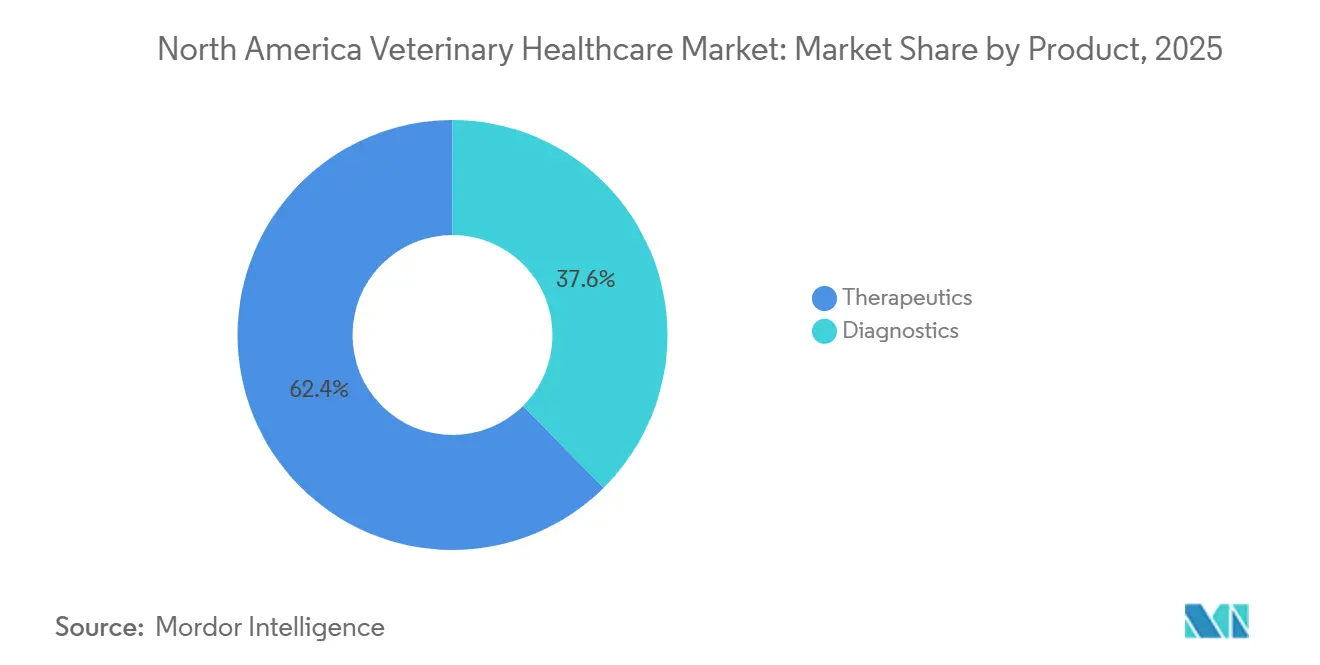

- Nach Produkt entfielen im Jahr 2025 62,43 % des Marktanteils im Nordamerika Veterinärgesundheitsmarkt auf Therapeutika, während für Diagnostika eine CAGR von 6,43 % bis 2031 prognostiziert wird.

- Nach Tierart entfielen im Jahr 2025 45,78 % des Umsatzes auf Hunde und Katzen; für Geflügel wird mit einer CAGR von 6,66 % bis 2031 das stärkste Wachstum erwartet.

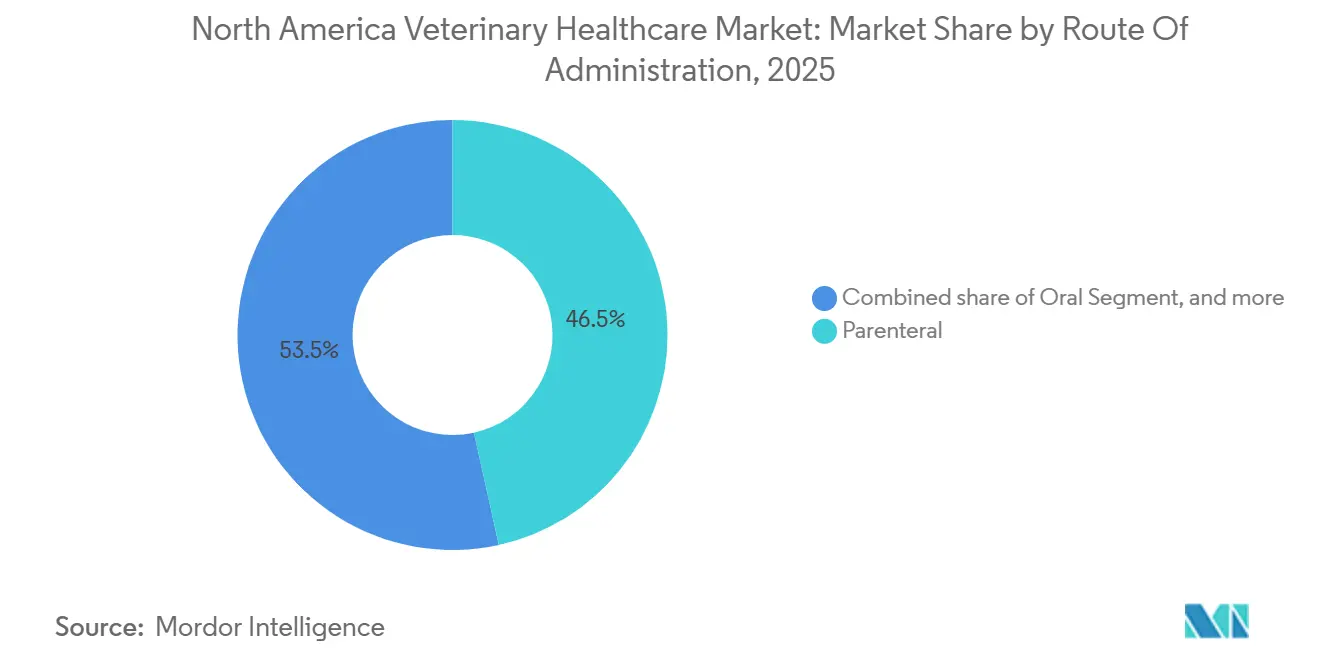

- Nach Verabreichungsweg führten parenterale Formulierungen im Jahr 2025 mit 46,54 % des nordamerikanischen Veterinärgesundheitsmarktes, während orale Formulierungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,12 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 58,65 % des Umsatzanteils auf Tierkliniken und Tierarztpraxen; POC- und In-House-Testumgebungen werden bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen.

- Nach Geografie entfielen im Jahr 2025 78,54 % des Umsatzes auf die Vereinigten Staaten, während für Mexiko mit einer CAGR von 7,21 % bis 2031 die höchste Wachstumsrate prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Nordamerika Veterinärgesundheitsmarkt

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachstum der Heimtierhaltung | +1.2% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Steigende Ausgaben für die Tiergesundheitsversorgung | +1.5% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Veterinärdiagnostik und -therapeutik | +1.8% | Global, angeführt von Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Tierversicherungen | +0.9% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Expansion von Unternehmensgeführten Tierklinikketten | +1.3% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Unterstützende staatliche Tiergesundheitspolitik | +0.7% | Regionsweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Heimtierhaltung

Die Anzahl der Haushalte mit Haustieren steigt weiter an und erreichte 2024 in den Vereinigten Staaten 70 Millionen sowie 7,9 Millionen in Kanada, während Mexiko eine Haushaltsdurchdringung von 70 % aufweist[1]Amerikanische Tierärztliche Medizinische Vereinigung, "Statistiken zur Heimtierhaltung 2025," avma.org. Jüngere Tierhalter adoptieren zunehmend mehrere Haustiere gleichzeitig, was die Routineversorgungszyklen verdichtet und unterbesetzte Kliniken belastet. Dies verstärkt die Nachfrage nach effizienzsteigernder POC-Diagnostik, die Ergebnisse noch während desselben Besuchs liefert. Terminrückstände, insbesondere bei Vorsorgeuntersuchungen, veranlassen Unternehmensgruppen dazu, die Wochenendöffnungszeiten zu verlängern und Tele-Triage-Optionen anzubieten, die nicht dringende Fälle auf virtuelle Plattformen umleiten.

Steigende Ausgaben für die Tiergesundheitsversorgung

Die Ausgaben für Veterinärversorgung in den USA stiegen von USD 39,8 Milliarden im Jahr 2024 auf USD 41,4 Milliarden im Jahr 2025, während Kanada im Jahr 2023 CAD 2,1 Milliarden für Veterinärdienstleistungen aufwendete. Unternehmensgruppen segmentieren ihr Angebot in abgestufte Vorsorgepakete gegenüber hochspezialisierten Leistungen und erschließen so sowohl preissensible als auch Premium-Ausgaben ohne Kannibalisierung. Obwohl die Prämien für Tierversicherungen im Jahr 2024 USD 4,7 Milliarden erreichten, nennen 94 % der Tierärzte die Kosten nach wie vor als Hindernis für die empfohlene Versorgung, was darauf hindeutet, dass der Versicherungsschutz auf wohlhabende Kunden ausgerichtet ist[2]Nordamerikanische Vereinigung für Tiergesundheitsversicherungen, "Branchenbericht 2025," naphia.org.

Fortschritte in der Veterinärdiagnostik und -therapeutik

POC-Hämatologieanalysatoren wie IDEXX ProCyte One und Heska Element HT5 liefern nun innerhalb von Minuten vollständige Blutbilder und eliminieren dreitägige Laborwartezeiten. Sequenzierungspanels der nächsten Generation identifizieren häufig in 90 % der onkologischen Proben von Hunden und Katzen verwertbare Mutationen und beschleunigen die Einführung gezielter Therapien. Auch die therapeutischen Entwicklungspipelines schreiten voran; die FDA-Zulassung von Zoetis' Librela im Jahr 2025 markierte den ersten monoklonalen Antikörper zur Modifikation des Fortschreitens von kaniner Osteoarthritis. Kombinierte orale Parasitizide wie Elancos Credelio Quattro verbessern die Therapietreue der Tierhalter, indem sie Mehrproduktregimes durch einzelne Kautabletten ersetzen.

Zunehmende Verbreitung von Tierversicherungen

Im Jahr 2024 waren 6,3 Millionen US-amerikanische Haustiere versichert, doch die Durchdringungsrate liegt weiterhin unter 7 %. Versicherte Kunden genehmigen häufiger hochmargige Bildgebungs-, Onkologie- und chirurgische Eingriffe, was den Fallmix der Kliniken in Richtung umsatzstarker Verfahren verschiebt. Der Versicherungsschutz konzentriert sich jedoch weiterhin auf städtische und vorstädtische Regionen; ländliche Gebiete hinken aufgrund niedrigerer Durchschnittseinkommen und begrenzter Vermarktungsaktivitäten der Versicherer hinterher.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mangel an Veterinärfachkräften | -1.1% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für fortgeschrittene Veterinärversorgung | -0.8% | Regionsweit | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Compliance-Anforderungen | -0.5% | Vereinigte Staaten (FDA-CVM), Kanada (VDD), Mexiko (SENASICA) | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich antimikrobieller Resistenz | -0.4% | Nordamerikanischer Nutz- und Heimtiersektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Veterinärfachkräften

Die Amerikanische Tierärztliche Medizinische Vereinigung prognostiziert bis 2030 einen Mangel von 15.000 Tierärzten, während Kanada einen Fehlbestand von 1.500 Praktikern erwartet. Das Ungleichgewicht zwischen Schulden und Einkommen schreckt Absolventen von der Übernahme ländlicher Praxen ab, konzentriert Talente in städtischen Zentren und verlängert die Wartezeiten für elektive Eingriffe. Unternehmenskonsolidierer bieten höhere Gehälter mit Antrittsprämien und Darlehensrückzahlungspaketen an, doch diese Maßnahmen verlagern bestehende Kliniker meist nur um, anstatt das Gesamtangebot zu erhöhen. Burnout, verursacht durch moralischen Stress und lange Arbeitszeiten, untergräbt zusätzlich die Mitarbeiterbindung.

Hohe Kosten für fortgeschrittene Veterinärversorgung

Notfallbesuche kosten in den Vereinigten Staaten durchschnittlich USD 1.000–2.000, während spezialisierte onkologische Konsultationen USD 5.000 übersteigen können. Der Mangel an Versicherungsschutz zwingt Tierhalter zur Selbstfinanzierung teurer Eingriffe, was zu Fallverschiebungen führt, die die Rentabilität der Kliniken beeinträchtigen. In Mexiko belaufen sich die jährlichen Haltungskosten für einen Hund auf 15.000–35.000 MXN (USD 800–1.900), wobei die Inflation im September 2025 bei 8,15 % lag, was die Preissensibilität verstärkt. Günstige Anbieter wie Farmacias Similares' SimiPet Care zeigen, dass Konsultationen unter USD 10 latente Nachfrage erschließen können, wenn traditionelle Gebühren die Haushaltsbudgets übersteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Diagnostika gewinnen Marktanteile, während Therapeutika stagnieren

Der Diagnostikumsatz wird voraussichtlich mit einer CAGR von 6,43 % steigen und das Wachstum der Therapeutika übertreffen, da Praxen molekulare In-Klinik-Plattformen einsetzen, die die Entscheidungsfindung beschleunigen und den Verbrauch von Verbrauchsmaterialien ankurbeln. SNAP-Immunoassays für Herzwurm- und durch Zecken übertragene Erkrankungen sind mittlerweile in 80 % der US-amerikanischen Vorsorgebesuche vertreten und sichern wiederkehrende Kit-Verkäufe, die den nordamerikanischen Veterinärgesundheitsmarkt für diagnostische Verbrauchsmaterialien stärken. Therapeutika dominieren weiterhin den absoluten Wert; antimikrobielle Resistenzbeschränkungen und eine verstärkte regulatorische Aufsicht dämpfen jedoch die Mengensteigerung. Kombinationsparasitizide wie Simparica Trio und Credelio Quattro zeigen, dass Bequemlichkeit die Therapietreue der Tierhalter fördert und Umsatzverluste durch verpasste Dosen minimiert. Bei Impfstoffen bevorzugen Nutztierbetreiber multivalente Formulierungen, die den Handlingstress reduzieren, während Aktualisierungen für Heimtiere nun chimäre Technologien für eine breitere Stammabdeckung integrieren.

Nach Tierart: Heimtiere dominieren, Geflügel treibt das Wachstum an

Heimtiere halten im Jahr 2025 einen Umsatzanteil von 45,78 % und spiegeln damit fest verankerte Verhaltensweisen der Vermenschlichung von Haustieren wider, die Fachüberweisungen und das Management chronischer Erkrankungen vorantreiben. Dennoch werden die Ausgaben für die Geflügelgesundheit alle anderen Kategorien übertreffen und mit einer CAGR von 6,66 % wachsen, gestützt durch Biosicherheitsaufrüstungen nach der Hochpathogenen Aviären Influenza und strengere Exportzertifizierungsvorschriften. Diagnostiklabore melden einen Anstieg bei aviären PCR-Panels, während Impfstofflieferanten die Produktion erhöhen, um den Anforderungen an die herdenweite Prophylaxe gerecht zu werden. Die Nachfrage bei Wiederkäuern bleibt durch die Volatilität der Rohstoffpreise eingeschränkt; Handelsunterbrechungen im Zusammenhang mit dem Schraubenwurm veranlassen Rinderhalter jedoch dazu, Parasitizide und Serologietests zu integrieren, um den Zugang zum US-Markt wiederzuerlangen.

Nach Verabreichungsweg: Orale Formulierungen gewinnen durch verbesserte Therapietreue

Parenterale Produkte machten im Jahr 2025 46,54 % des Umsatzes aus, doch orale Formulierungen werden bis 2031 mit einer CAGR von 6,12 % wachsen, da Tierhalter die Bequemlichkeit der Dosierung zu Hause bevorzugen. Kautabletten mit Parasitiziden und aromatisierte Analgetika nehmen nun Merchandising-Flächen an den Kassentresen von Tierkliniken ein und steigern direkt den Apothekenverkauf. Praxen profitieren von reduziertem Injektionsaufwand, doch das erhöhte Risiko der Nicht-Compliance erfordert Erinnerungssysteme zur Nachverfolgung, um die Dosierungsvollständigkeit sicherzustellen, therapeutische Ergebnisse zu schützen und die Resistenzentwicklung zu minimieren.

Nach Endnutzer: Point-of-Care verdrängt Referenzlabore

Tierkliniken und Tierarztpraxen bleiben die wichtigsten Nachfragetreiber, doch POC- und In-House-Testumgebungen werden mit einer CAGR von 7,12 % am schnellsten wachsen. Über Reagenzienmiete finanzierte Analysatoren senken die anfänglichen Investitionskosten und verleiten mittelgroße Praxen dazu, Chemie-, Hämatologie- und Serologieprozesse intern abzuwickeln. Referenzlabore reagieren mit einem breiteren Leistungsangebot und Kurierdienst-Garantien und behalten komplexe Histopathologie- und Endokrinologietests für Fälle vor, in denen Skaleneffekte entscheidend bleiben. Hybride Testmodelle – wie IDEXX's SDMA-Nierenbiomarker, der sowohl intern als auch über Labore verfügbar ist – bieten Praxen Flexibilität zwischen Bearbeitungszeit und Leistungsbreite.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 78,54 % des Umsatzes aus, gestützt durch USD 41,4 Milliarden an Ausgaben für Veterinärversorgung und USD 4,7 Milliarden an Prämien für Tierversicherungen. Die von der FDA vorgeschriebene Stewardship bei Antibiotika lenkt die Nachfrage auf Impfstoffe und POC-Erregertests um, während der Fachkräftemangel die Gehälter der Kliniker erhöht und die Einführung von Telemedizin zur Triage von Routinenachsorgen begünstigt.

Kanadas Anteil liegt bei etwa 14 %, doch eine Haushaltsdurchdringung bei der Heimtierhaltung von 58 % sorgt für stetigen Klinikverkehr, und CAD 2,1 Milliarden an Veterinärdienstleistungen unterstreichen die Ausrichtung des Landes an US-amerikanischen Versorgungsstandards[3]. Kapazitätsengpässe an Veterinärschulen und eine alternde Praktikerbasis halten die Vakanzenquoten aufrecht und fördern grenzüberschreitende Rekrutierungs- und Lizenzharmonisierungsinitiativen.

Mexiko, das mit einer CAGR von 7,21 % wächst, entwickelt sich trotz einer Versicherungsdurchdringung von unter 1 % zur am schnellsten wachsenden Region. Das durch den Schraubenwurm verursachte Rinderexportverbot schärfte den Fokus auf die Einhaltung von Biosicherheitsvorschriften und beschleunigte die Einführung von Parasitiziden und Labordiagnostik. Die Einführung kostengünstiger SimiPet Care-Kliniken durch Farmacias Similares – mit Konsultationsgebühren von 100 MXN – bestätigt die latente Nachfrage bei Haushalten mit mittlerem Einkommen, die historisch von Premium-Anbietern ausgeschlossen waren. Multinationale Investitionen, wie die Werkserweiterung von Mars im Wert von MXN 3.500 Millionen, bestätigen die langfristige Wachstumsthese.

Wettbewerbslandschaft

Die fünf größten Anbieter – Zoetis, Boehringer Ingelheim, Elanco, Merck Animal Health und IDEXX – kontrollieren etwa 40–45 % des nordamerikanischen Veterinärgesundheitsmarktes, was auf eine moderate Konzentration hindeutet. Zoetis meldete im dritten Quartal 2024 einen Umsatz von USD 2,36 Milliarden, gestützt durch die Markteinführungen von Simparica Trio und Librela, während IDEXX USD 968 Millionen erzielte und dabei sein Netzwerk von über 5.000 Laboren und Analysatorplatzierungen nutzte. Die vertikale Integration von Mars Veterinary Health über Kliniken, Diagnostik (Antech) und Ernährung stärkt die Verhandlungsmacht gegenüber Herstellern. Der Umsatz von Heska im dritten Quartal 2024 von USD 67,7 Millionen unterstreicht das Nischenwachstum bei mittelgroßen Praxen, die POC-Differenzierung anstreben. Die Fusionen- und Übernahmedynamik hält an, da durch Private Equity gestützte Konsolidierer unabhängige Kliniken aufkaufen und dabei angesichts der Bedenken der Tierhalter über Gebührenerhöhungen kartellrechtliche Prüfungen auf sich ziehen.

Marktführer im Nordamerika Veterinärgesundheitsbereich

Boehringer Ingelheim International GmbH

Merck & Co Inc

Zoetis Inc

Idexx Laboratories

Elanco Animal Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Elanco Animal Health Incorporated erhielt von der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) eine bedingte Zulassung für Credelio Quattro-CA1 (Lotilaner, Moxidectin, Praziquantel und Pyrantel-Kautabletten) zur Behandlung von Befall durch Larven des Neuwelt-Schraubenwurms (Myiasis) bei Hunden. Dies ist die erste bedingte FDA-Zulassung für ein Heimtierprodukt zur Behandlung des Neuwelt-Schraubenwurms.

- November 2025: Dechra, eines der weltweit führenden Unternehmen in der veterinären Spezialversorgung, brachte Solovecin (Cefovecin-Natrium) auf den Markt, ein langwirksames injizierbares Antibiotikum zur Behandlung von Hautinfektionen bei Hunden und Katzen – dem häufigsten Grund, aus dem Tierärzte Antibiotika verschreiben.

- Februar 2025: Zoetis Inc. aktualisierte die US-amerikanische Kennzeichnung für Librela (Bedinvetmab-Injektion) nach Einreichung eines Ergänzungsantrags bei der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA). Diese Ergänzung enthält aktualisierte Kennzeichnungsinformationen auf Basis der Erfahrungen nach der Zulassung mit Librela in den USA seit seiner Markteinführung vor über einem Jahr.

Berichtsumfang des Nordamerika Veterinärgesundheitsmarktes

Gemäß dem Berichtsumfang umfasst der Veterinärgesundheitsmarkt therapeutische Produkte und Lösungen für Heim- und Nutztiere. Veterinärgesundheit ist die Wissenschaft der Diagnose, Behandlung und Prävention von Krankheiten bei Tieren. Die wachsende Bedeutung der Nutztierhaltung treibt das Wachstum im Veterinärgesundheitsmarkt voran.

Der Nordamerika Veterinärgesundheitsmarkt ist segmentiert nach Produkt (Therapeutika [Impfstoffe, Parasitizide, Antiinfektiva, Medizinische Futterzusatzstoffe und sonstige Therapeutika] und Diagnostika [Immundiagnostische Tests, Molekulare Diagnostik, Diagnostische Bildgebung, Klinische Chemie und sonstige Diagnostika]), Tierart (Hunde & Katzen, Pferde, Wiederkäuer, Schweine, Geflügel und sonstige Tierarten), Verabreichungsweg (Oral, Parenteral, Topisch und sonstige Wege), Endnutzer (Tierkliniken & Tierarztpraxen, Referenzlabore, Point-of-Care / In-House-Umgebungen sowie Akademische & Forschungseinrichtungen) sowie Geografie (Vereinigte Staaten, Kanada und Mexiko). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Therapeutika | Impfstoffe |

| Parasitizide | |

| Antiinfektiva | |

| Medizinische Futterzusatzstoffe | |

| Sonstige Therapeutika | |

| Diagnostika | Immundiagnostische Tests |

| Molekulare Diagnostik | |

| Diagnostische Bildgebung | |

| Klinische Chemie | |

| Sonstige Diagnostika |

| Hunde & Katzen |

| Pferde |

| Wiederkäuer |

| Schweine |

| Geflügel |

| Sonstige Tierarten |

| Oral |

| Parenteral |

| Topisch |

| Sonstige Wege |

| Tierkliniken & Tierarztpraxen |

| Referenzlabore |

| Point-of-Care / In-House-Umgebungen |

| Akademische & Forschungseinrichtungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkt | Therapeutika | Impfstoffe |

| Parasitizide | ||

| Antiinfektiva | ||

| Medizinische Futterzusatzstoffe | ||

| Sonstige Therapeutika | ||

| Diagnostika | Immundiagnostische Tests | |

| Molekulare Diagnostik | ||

| Diagnostische Bildgebung | ||

| Klinische Chemie | ||

| Sonstige Diagnostika | ||

| Nach Tierart | Hunde & Katzen | |

| Pferde | ||

| Wiederkäuer | ||

| Schweine | ||

| Geflügel | ||

| Sonstige Tierarten | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Topisch | ||

| Sonstige Wege | ||

| Nach Endnutzer | Tierkliniken & Tierarztpraxen | |

| Referenzlabore | ||

| Point-of-Care / In-House-Umgebungen | ||

| Akademische & Forschungseinrichtungen | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Veterinärgesundheitsmarkt in Wertangaben?

Der Markt erreichte im Jahr 2025 USD 27,68 Milliarden und wird bis 2031 voraussichtlich auf USD 39,99 Milliarden anwachsen, mit einer CAGR von 6,49 % über den Zeitraum 2026–2031.

Welche Produktkategorie wächst am schnellsten?

Für Diagnostika wird eine CAGR von 6,43 % prognostiziert, womit sie Therapeutika übertreffen, da Kliniken schnelle In-House-Molekular- und Immunoassay-Plattformen einführen.

Welches Segment der Tierhalter treibt das Marktwachstum an?

Jüngere Haushalte adoptieren zunehmend mehrere Haustiere gleichzeitig, was die Nachfrage nach Vorsorgeversorgung steigert und das Intervall zwischen Vorsorgebesuchen verkürzt.

Warum steigen die Ausgaben für die Geflügelgesundheit stark an?

Biosicherheitsvorschriften nach Ausbrüchen und Impfkampagnen treiben die Ausgaben für die Geflügelgesundheit mit einer CAGR von 6,66 % bis 2031 in die Höhe.

Was ist das größte Engpasshindernis für Kliniken?

Ein prognostizierter Mangel von 15.000 US-amerikanischen Tierärzten bis 2030 verlängert die Wartezeiten und schränkt das Volumen elektiver Eingriffe ein.

Seite zuletzt aktualisiert am: