Marktgröße und Marktanteil für Veterinärsoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

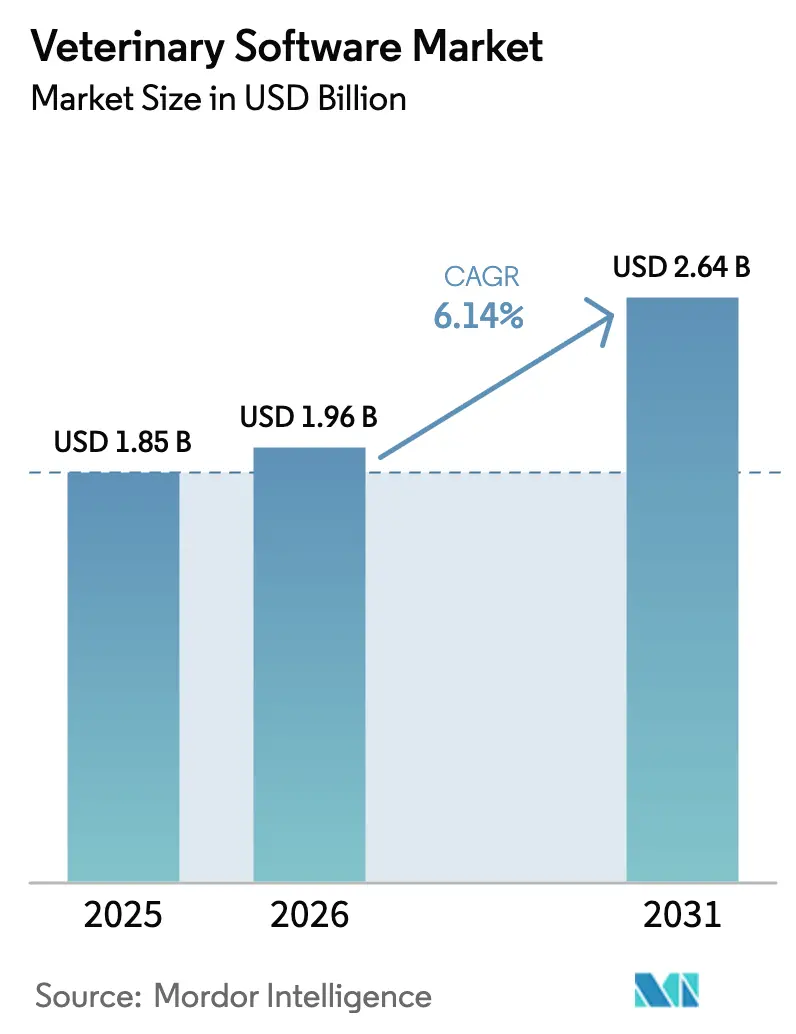

| Marktgröße (2026) | 1.96 Milliarden US-Dollar |

| Marktgröße (2031) | 2.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

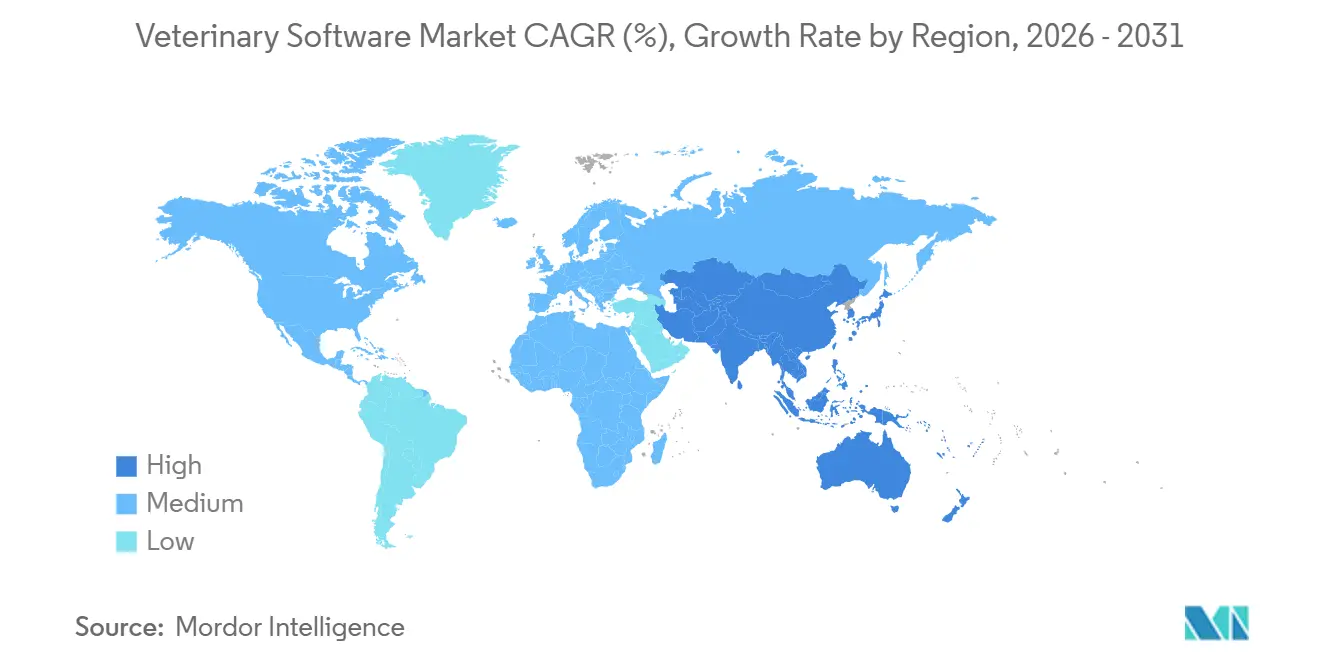

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Veterinärsoftware von Mordor Intelligence

Die Marktgröße für Veterinärsoftware wird voraussichtlich von 1,85 Milliarden USD im Jahr 2025 auf 1,96 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,64 Milliarden USD erreichen, mit einer CAGR von 6,14 % über den Zeitraum 2026–2031.

Das gemessene Gesamtwachstum verbirgt eine entscheidende Trendwende: Die Konsolidierung unter Klinikketten treibt Einkaufskriterien auf Unternehmensebene voran, während neue Datenmeldepflichten in Europa und Nordamerika die optionale Digitalisierung zu einer Compliance-Notwendigkeit machen. Praxisverwaltungsplattformen bleiben führend, da sie Abrechnung, Lagerhaltung, Terminplanung und klinische Dokumentation automatisieren; Telegesundheitslösungen skalieren jedoch schnell, da Tierhalter eine ständig verfügbare Versorgung suchen und Versicherer virtuelle Besuche erstatten. Klinikkonsolidatoren standardisieren auf Cloud-Systeme, um Benchmarking-Daten über Hunderte von Standorten hinweg zu gewinnen. Im Gegensatz dazu halten unabhängige Praxen noch an On-Premise-Installationen fest, die sie vor Bandbreitenunterbrechungen schützen, sie jedoch einem höheren Wartungsrisiko aussetzen. Anbieter, die Analysen, Diagnostik und sicheren Datenaustausch kombinieren, gewinnen nun die Mehrheit der neuen Verträge, was einen Branchenwandel von Lizenzeinnahmen hin zu wiederkehrenden Cloud-Abonnements unterstreicht.

Wichtigste Erkenntnisse des Berichts

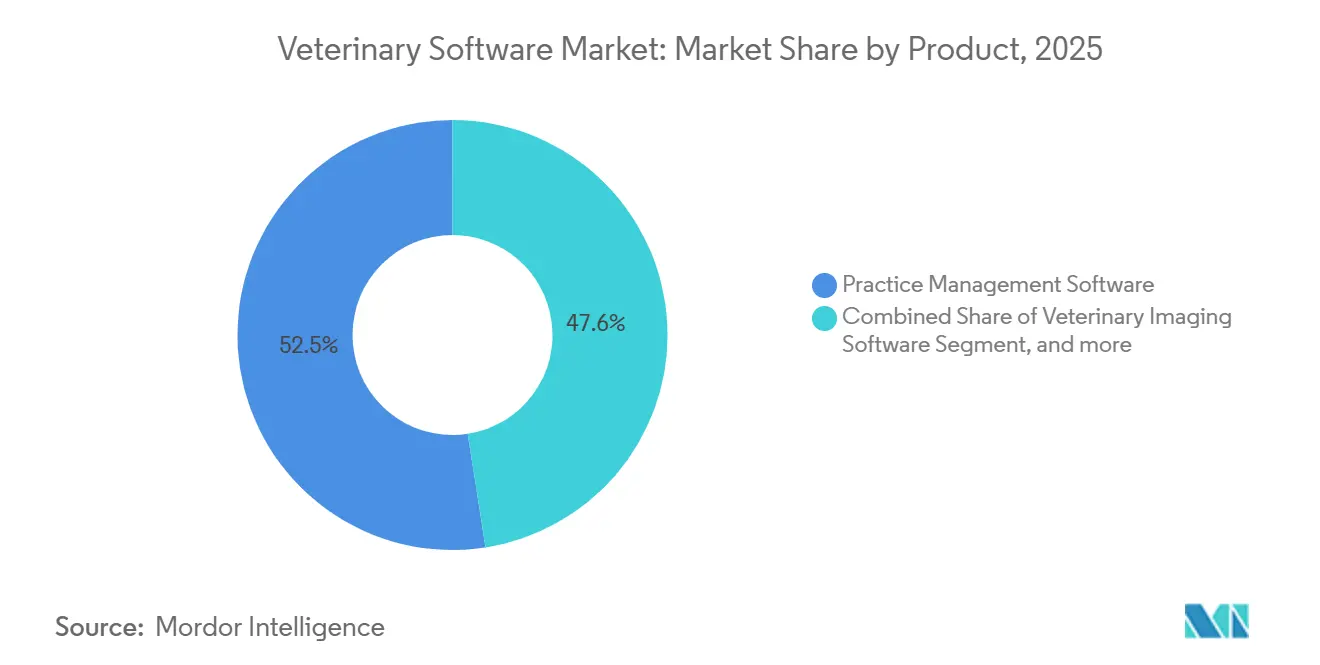

- Nach Produktkategorie führte Praxisverwaltungssoftware mit einem Marktanteil von 52,45 % im Markt für Veterinärsoftware im Jahr 2025, während Telegesundheitsplattformen bis 2031 voraussichtlich mit einer CAGR von 8,54 % wachsen werden.

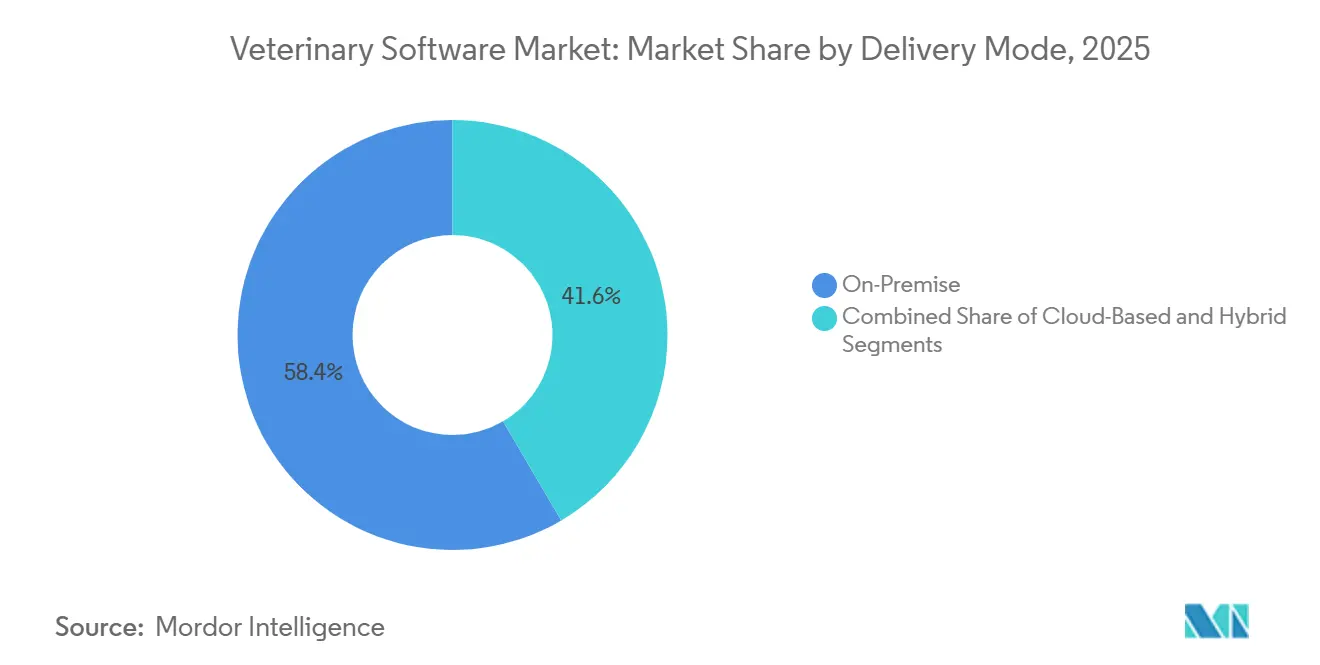

- Nach Bereitstellungsmodell hielten On-Premise-Installationen im Jahr 2025 einen Anteil von 58,43 % an der Marktgröße für Veterinärsoftware, während Cloud-Lösungen bis 2031 mit einer CAGR von 8,01 % wachsen.

- Nach Tierart entfielen Heimtierplattformen auf 55,67 % des Umsatzes im Jahr 2025, und equidenspezifische Software wächst bis 2031 mit einer CAGR von 8,78 %.

- Nach Geografie erfasste Nordamerika 45,32 % des Umsatzes im Jahr 2025, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 7,43 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Veterinärsoftware-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Heimtierhaltung und Gesundheitsausgaben | +1.80% | Global, konzentriert in Nordamerika, Westeuropa, städtischem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Cloud-basierten Praxisverwaltungssystemen | +1.50% | Nordamerika und EU führend, asiatisch-pazifischer Kernraum folgt | Mittelfristig (2–4 Jahre) |

| Integration von diagnostischer Bildgebung und Laborabläufen mit Praxisinformationsmanagementsystemen | +1.20% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Telegesundheits- und Fernkonsultationsdiensten | +1.00% | Global, beschleunigt in Nordamerika nach 2024 | Kurzfristig (≤ 2 Jahre) |

| Konsolidierung von Veterinärklinikketten treibt Nachfrage nach Unternehmenssoftware | +0.90% | Nordamerika, Vereinigtes Königreich, Australien | Langfristig (≥ 4 Jahre) |

| Entstehung von Datenanalyse und Business Intelligence zur Praxisoptimierung | +0.70% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Heimtierhaltung und Gesundheitsausgaben

Die Heimtierhaltung erreichte 2024 Rekordniveaus, wobei US-Haushalte 147 Milliarden USD für Haustiere ausgaben, darunter 38,3 Milliarden USD für tierärztliche Versorgung. Kliniken, die früher auf Papierdateien angewiesen waren, benötigen nun Langzeitakten, automatisierte Erinnerungen und mobile Zahlungstools, um mit der Präventiv- und Spezialversorgung Schritt zu halten. Anbieter haben reagiert, indem sie Kundenkommunikationsportale integriert haben, die die Nichterscheinensquote um bis zu 30 % senken und damit den Umsatz pro Besuch direkt steigern. Höhere Fallkomplexität schafft einen Tugendkreis: Ausgefeilte Software ermöglicht datengestützte Behandlungspläne, und erfolgreiche Ergebnisse rechtfertigen Premiumpreise. Das Vereinigte Königreich bietet ein paralleles Beispiel: CVS Group standardisierte 2024 mehr als 500 Kliniken auf Provet Cloud, um kettenweites Benchmarking und Compliance-Reporting zu ermöglichen und Software von einem Kostenfaktor in einen Gewinnhebel zu verwandeln.

Wachsende Einführung von Cloud-basierten Praxisverwaltungssystemen

Cloud-Praxisverwaltungslösungen eliminieren Serverkäufe, verkürzen Bereitstellungszeiträume und ermöglichen sofortigen Zugriff auf Patientendateien über Standorte hinweg. IDEXX startete im Februar 2024 die Vello-Plattform, die es Kliniken ermöglicht, neue Standorte innerhalb von Tagen hinzuzufügen und dabei Diagnosedaten direkt in die Krankenakte zu übertragen. Compliance ist ein weiterer Katalysator: Die Verordnung 2019/6 der Europäischen Union verlangt elektronische Berichte über antimikrobielle Mittel, eine Aufgabe, die Cloud-Systeme mit automatisierten Uploads bewältigen, während Legacy-Plattformen manuelle Exporte benötigen [1]Europäische Arzneimittel-Agentur, "Veterinärverordnung 2019/6," ema.europa.eu. Abonnementgebühren zwischen 200 und 800 USD pro Tierarzt und Monat wandeln große Kapitalausgaben in planbare Betriebskosten um, die die Anreize der Anbieter mit dem Erfolg der Klinik in Einklang bringen. Ländliche Praxen machen sich weiterhin Sorgen um Bandbreite und Datensouveränität, aber Hybridmodelle, die lokale Daten für den täglichen Arbeitsablauf vorhalten und gleichzeitig für Analysen mit der Cloud synchronisieren, mildern diese Bedenken.

Integration von diagnostischer Bildgebung und Laborabläufen mit Praxisinformationsmanagementsystemen

Diagnostische Bildgebungs- und Laborergebnisse fließen nun über DICOM- und HL7-ähnliche Schnittstellen direkt in Patientenakten ein. IDEXX's Web PACS leitet Röntgenaufnahmen in die Neo-Plattform weiter, sodass Spezialisten Bilder aus der Ferne innerhalb von Stunden statt Tagen überprüfen können. In Notfallsituationen verkürzt diese Geschwindigkeit die Triage, reduziert die Morbidität und steigert die Kundenzufriedenheit. Labordaten folgen einem identischen Weg: Interne Analysegeräte von IDEXX, Zoetis und Heska übertragen Werte direkt in die Akte und eliminieren Transkriptionsfehler. Die Big-Data-Strategie der Europäischen Arzneimittel-Agentur priorisiert offene Programmierschnittstellen zur Unterstützung der Pharmakovigilanz und bietet regulatorische Unterstützung für Anbieter, die in Interoperabilität investieren.

Ausbau von Telegesundheits- und Fernkonsultationsdiensten

Telegesundheitsplattformen reiften schnell, nachdem Regulierungsbehörden 2024 die Verschreibungsregeln klargestellt hatten. FirstVet sammelte im Juni 2024 20 Millionen EUR ein und verbindet nun 400 Tierärzte mit 5 Millionen versicherten Haustieren auf zwei Kontinenten[2]FirstVet, "Ankündigung der Series-C-Finanzierungsrunde," firstvet.com. TeleVet folgte im März 2025 mit 2 Millionen USD, um sein asynchrones Konsultationstool auszubauen, das unnötige Notfallbesuche um 25 % reduziert. Die US-amerikanische Drogenvollzugsbehörde erlaubt nun unter bestimmten Schutzmaßnahmen Verschreibungen von kontrollierten Substanzen nach Telegesundheitsbesuchen und beseitigt damit eine wesentliche Adoptionshürde. Aggregierte Konsultationsdaten speisen auch Dashboards für die öffentliche Gesundheit und stehen im Einklang mit der im März 2025 umgesetzten Verordnung zum Europäischen Gesundheitsdatenraum.

Hemmnisauswirkungsanalyse des Veterinärsoftware-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Anschaffungs- und Implementierungskosten | -1.30% | Global, ausgeprägt in Schwellenmärkten und unabhängigen Praxen | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits-, Datenschutz- und Cyberbedrohungsbedenken | -0.90% | Nordamerika, EU (DSGVO-getrieben), Australien | Mittelfristig (2–4 Jahre) |

| Begrenzte digitale Infrastruktur in Schwellenmärkten | -0.60% | Asiatisch-pazifischer Raum (ohne Japan, Australien), Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Fragmentierte regulatorische und Interoperabilitätsstandards | -0.50% | Global, am ausgeprägtesten in den Vereinigten Staaten (Varianz auf Bundesstaatsebene) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Anschaffungs- und Implementierungskosten

Eine vollständige Migration kann für eine mittelgroße Klinik 50.000 USD übersteigen, wenn Hardware-, Datenkonvertierungs- und Mitarbeiterschulungskosten berücksichtigt werden. Eine Umfrage der Amerikanischen Tierärztlichen Medizinischen Vereinigung aus dem Jahr 2024 ergab, dass 42 % der Befragten die Kosten als das größte Hindernis nannten[2]FirstVet, "Ankündigung der Series-C-Finanzierungsrunde," firstvet.com. Die Produktivität sinkt nach dem Go-Live-Datum häufig für drei bis sechs Monate, während sich die Teams an die neuen Arbeitsabläufe gewöhnen. Während Cloud-Modelle den Kapitalaufwand senken, können jährliche Abonnementgebühren von 10.000 USD oder mehr pro Tierarzt Praxen belasten, die bereits dünn kapitalisiert sind. Gestaffelte Preisgestaltung hilft, birgt jedoch das Risiko, Funktionsumfänge zu fragmentieren und die Netzwerkeffekte zu verlangsamen, die den Plattformwert verankern.

Datensicherheits-, Datenschutz- und Cyberbedrohungsbedenken

Ransomware-Angriffe auf Veterinärkliniken nahmen 2024 zu, was zu einem stetigen Anstieg der Cyberversicherungsprämien führte. Strafen gemäß der Datenschutz-Grundverordnung erreichen 4 % des Jahresumsatzes, sodass kleinere europäische Praxen zögern, sensible Daten ohne Zusicherungen wie ISO-27001-Audits online zu stellen[3]Europäische Kommission, "Datenschutz-Grundverordnung," europa.eu. In den Vereinigten Staaten zwingt das Flickwerk staatlicher Datenschutzgesetze Anbieter dazu, jurisdiktionsspezifische Einstellungen zu verwalten, was den Entwicklungsaufwand erhöht. Das Fehlen eines bundesweiten Veterinärdatenschutzgesetzes macht Kliniken anfällig für Klagen in mehreren Bundesstaaten, wenn Datenschutzverletzungen auftreten, und verstärkt damit das wahrgenommene Risiko.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Veterinärsoftware-Marktes

Nach Produkt:

Praxisverwaltungsplattformen sichern Umsatz, Telegesundheit beschleunigt sichPraxisverwaltungslösungen erzielten 52,45 % des Umsatzes im Jahr 2025 und bestätigen damit ihre Rolle als digitales Rückgrat für Terminplanung, Abrechnung, Krankenakten und Lagerverwaltung. IDEXX Neo und Covetrus Ascend bündeln integrierte Zahlungen, Diagnostikkonnektivität und automatisierte Erinnerungen und binden Nutzer durch die Tiefe der Arbeitsabläufe. Telegesundheitslösungen haben einen kleineren Ausgangswert, skalieren jedoch bis 2031 mit einer CAGR von 8,54 %. Die Investitionssignale sind eindeutig: FirstVet sammelte 2024 20 Millionen EUR ein, und TeleVet fügte 2025 2 Millionen USD hinzu, um die asynchrone Triage auszubauen. Über die reine Fernversorgung hinaus bieten Bildgebungsplattformen wie Web PACS DICOM-konformen Speicher für Überweisungsverkehr, während IDEXX inVue Dx diagnostische Hardware vor Ort mit Cloud-Entscheidungsunterstützung verbindet.

Der Wettbewerb dreht sich nun um Konvergenz. Anbieter gestalten einzelne Dashboards, die Labormarkierungen, Bildgebungsvorschauen und Telekonsulatstranskripte innerhalb der Standardakte anzeigen. Dieser Ansatz erhöht die Wechselkosten und unterstützt einen dauerhaften Abonnementstrom. Compliance-Module sind obligatorisch geworden; europäische Kliniken können beispielsweise keine antimikrobiellen Daten ohne In-App-Berichterstattung einreichen. Infolgedessen belohnen Investoren Plattformen, die End-to-End-Datenpipelines besitzen, anstatt Einzellösungen.

Nach Bereitstellungsmodell:

On-Premise noch dominant, Cloud gewinnt schnell an BodenOn-Premise-Installationen machten 58,43 % der Installationen im Jahr 2025 aus, was auf versunkene Serverkosten und langjährige Bedenken hinsichtlich Cloud-Latenz in ländlichen Gebieten zurückzuführen ist. Dennoch wachsen Cloud-Installationen mit einer CAGR von 8,01 %, angetrieben durch Abonnementwirtschaft und automatische Updates, die den IT-Aufwand erheblich reduzieren. IDEXX Vello richtet sich an Neugründungskliniken mit standortübergreifendem Reporting direkt ab Werk, während Provet Clouds US-Pilotprojekt 2025 zeigt, dass europäische Anbieter Aufträge gewinnen können, indem sie Datenschutzkompetenz mit moderner Benutzeroberfläche verbinden.

Hybridmodelle vereinen beide Welten: Kliniken behalten einen schlanken lokalen Server für Betriebssicherheit, während tägliche Backups und Analysen in einen Cloud-Speicher fließen. Dieses Framework passt gut zur Verordnung 2019/6, die nahtlose antimikrobielle Uploads begünstigt, und ermöglicht es Kettenzentralen, gruppenweite Dashboards zu betreiben, ohne die lokale Bandbreite zu belasten. Zertifizierungen haben sich von Marketingposten zu Beschaffungskriterien entwickelt; SOC 2 Typ II ist zur Grundlage für nordamerikanische Unternehmenskäufer geworden, während ISO 27001 in Europa der Goldstandard bleibt.

Nach Tierart:

Heimtiere führend, Equiden gewinnen an BedeutungHeimtierplattformen deckten 55,67 % der Nachfrage im Jahr 2025 ab. Ihr Funktionsumfang priorisiert bidirektionale Nachrichtenübermittlung, Smartphone-Zahlungen und Präventivpflegeerinnerungen, die auf Katzen und Hunde zugeschnitten sind. Nordamerikanische und westeuropäische Kliniken nennen die Kundenkommunikation als ihren größten Differenzierungsfaktor, was die Softwareausgaben des Segments stärkt. Equidenplattformen sind zwar eine Nische, weisen jedoch eine CAGR von 8,78 % auf, dank Renn- und Zuchtbetreibern, die Abstammungsverfolgung, Sensorintegrationen und komplexe Medikamentenprotokolle benötigen. Produkte wie das Equidenmodul von ezyVet und die dedizierten Workflow-Tools von Shepherd analysieren Wettkampfergebnisse und synchronisieren mit nationalen Registern.

Nutztierhaltungs- und gemischte Praxislösungen bleiben unterentwickelt. Herdenmanagement-Systeme verfolgen die Herdenernährung, befinden sich jedoch häufig außerhalb der klinischen Dokumentation, was die Krankheitsverfolgbarkeit beeinträchtigt. Da sich Konzepte der Einen Gesundheit ausweiten, könnten Regulierungsbehörden bald integrierte Dashboards verlangen, die Verschreibungsdaten mit Betriebsergebnissen verknüpfen. Anbieter, die Herdenmetriken in ihr Kern-Praxisinformationsmanagementsystem integrieren können, stehen daher vor der Möglichkeit, unerschlossenes Potenzial zu erschließen.

Geografische Analyse

Veterinärsoftware-Markt in Nordamerika

Nordamerika hielt 45,32 % des Umsatzes im Jahr 2025 und wurde durch hohe Gesundheitsausgaben pro Haustier sowie aggressive Klinik-Konsolidierungsstrategien gestützt. Mars Veterinary Health, National Veterinary Associates und Thrive Pet Healthcare verwalten inzwischen Tausende von Standorten, die jeweils einheitliche Plattformen für Abrechnung, Lagerhaltung und Telekonsultationen benötigen. Die Reife der Region bedeutet, dass nahezu jede Klinik bereits Basissoftware einsetzt, sodass das Wachstum durch die Ergänzung bestehender Datensätze um prädiktive Analysen, KI-Diagnostik und Echtzeit-Lieferkettenübersichten entsteht. Kanada spiegelt die Akzeptanz in den USA wider, weist jedoch provinzspezifische Datenschutzbesonderheiten auf, die konfigurierbare Einwilligungs-Workflows der Nutzer erfordern. Das Interesse von Private-Equity-Investoren bestätigt die These: Die Übernahme von Patterson Companies durch Patient Square Capital im Dezember 2024 für 4,1 Milliarden USD hing teilweise vom Cross-Selling von Software an die installierte Kundenbasis des Distributors ab.

Veterinärsoftware-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer CAGR von 7,43 % bis 2031. China macht etwa 40 % der regionalen Ausgaben aus, doch die Softwarenutzung ist auf lokale Anbieter verteilt, die Benutzeroberflächen auf Mandarin anpassen und in inländische Zahlungssysteme integrieren. Indiens öffentliche Investitionen in die digitale Viehüberwachung zielen darauf ab, Produktivität und Krankheitsüberwachung zu verbessern, doch eine lückenhafte Konnektivität im ländlichen Raum schränkt Cloud-Migrationen nach wie vor ein. Japan und Australien hingegen nähern sich dem Durchdringungsniveau Nordamerikas an und bevorzugen Premium-Analysen sowie vollständige Diagnoseintegration. Mehrsprachige Unterstützung, lokales Cloud-Hosting und währungsspezifische Abrechnung sind unverzichtbar, was westliche Marktführer dazu zwingt, mit regionalen Integratoren zu kooperieren oder das Risiko einzugehen, gegenüber einheimischen Wettbewerbern zu verlieren.

Veterinärsoftware-Markt in EMEA und Lateinamerika

Europa nimmt eine mittlere Position beim Marktanteil ein, führt jedoch bei politischen Innovationen. Die Verordnung 2019/6 hat die Nachverfolgung von Antibiotika bereits auf Online-Systeme umgestellt, und die Big-Data-Strategie skizziert einen zentralisierten EU-Veterinärdaten-Hub. Der Europäische Gesundheitsdatenraum, der im März 2025 in Kraft trat, ergänzt die Überwachung von Zoonosen und drängt Kliniken zu Cloud- oder Hybrid-Bereitstellungen, die einen sicheren Datenaustausch ermöglichen. Die Partnerschaften von Nordhealth mit CVS Group und Vets for Pets belegen, dass auf DSGVO-Resilienz ausgerichtete Plattformen Geschäfte von inländischen Wettbewerbern gewinnen können. Lateinamerika sowie der Nahe Osten & Afrika hinken in der Infrastruktur hinterher. Städtische Ballungsräume wie São Paulo, Mexiko-Stadt und Dubai sind frühe Anwender, die Cloud-Lösungen nutzen, um lokale IT-Engpässe zu umgehen, während ländliche Gebiete weitgehend papierbasiert bleiben.

Wettbewerbslandschaft

Die Veterinärsoftwarebranche weist eine moderate Konzentration auf. IDEXX, Covetrus, Henry Schein und Patterson erzielen erhebliche Umsätze durch gebündelte Diagnostik, Pharmazeutika und Software. IDEXX allein verzeichnete im Geschäftsjahr 2024 einen Softwareumsatz von 312,6 Millionen USD, ein Anstieg von 11,9 % im Jahresvergleich. Private-Equity-Gruppen intensivieren die Konsolidierung, indem sie sowohl Ketten als auch Anbieter kaufen und geschlossene Ökosysteme schaffen, in denen Software Verbrauchsmaterialien, Geräte und Diagnosedaten kontrolliert.

Wettbewerbsvektoren verlagern sich von der Modulbreite hin zum Dateneigentum. IDEXX's inVue Dx Analyzer, der Ende 2024 eingeführt wurde, verbindet Point-of-Care-Tests mit KI-Triage und nahtlosem Cloud-Upload und festigt die Nutzerabhängigkeit von seinem Stack. Nordhealth und Covetrus kontern, indem sie Hardware von Drittanbietern integrieren und offene Programmierschnittstellen anbieten, um Kliniken zu gewinnen, die eine Abhängigkeit von einem einzigen Anbieter scheuen. Telegesundheitsstörer FirstVet und TeleVet verfolgen einen anderen Ansatz – sie besitzen den ersten Kundenkontakt und leiten Fälle zu Partnerkliniken zu günstigen Konditionen weiter.

Weißes Fleck bleibt in den Segmenten Nutztierhaltung und gemischte Praxis, wo aktuelle Lösungen Herdenanalysen und regulatorische Rückverfolgbarkeit vermissen lassen. Startups wie CoVet sammelten 2025 Expansionskapital ein, um diese Lücke mit betriebsbereiten Dashboards zu schließen, die mit Standard-Praxisinformationsmanagementsystemen synchronisieren. Interoperabilitätsstandards, die von europäischen Regulierungsbehörden vorgeschrieben werden, könnten den anbieterübergreifenden Datenaustausch beschleunigen, aber vorerst bleiben proprietäre Integrationen eine wichtige Quelle des Wettbewerbsvorteils.

Marktführer für Veterinärsoftware

Carestream Health

IDEXX Laboratories Inc.

Patterson Companies, Inc.

Animal Intelligence Software, Inc.

Covetrus Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Veterinärsoftware-Marktbericht behandelte Unternehmen

- 2i Nova

- Airvet

- Animal Intelligence Software

- Business Infusions

- Carestream Health

- Covetrus

- DaySmart Vet

- Digitail

- ezyVet

- FirmCloud

- FirstVet

- Henry Schein (NaVetor)

- Hippo Manager Software

- IDEXX

- Nordhealth (Provet Cloud)

- Patterson Companies

- Shepherd Veterinary Software

- TeleVet

- Timeless Veterinary Systems

- Vetport

- Vetspire Inc.

- Vetter Software

Jüngste Branchenentwicklungen im Veterinärsoftware-Markt

- August 2025: Otto, ein Veterinärtechnologieunternehmen, dem über 5.000 Kliniken vertrauen, führte Otto AI Scribe als eigenständiges Tool ein. Zuvor ausschließlich für Otto Flow verfügbar, ermöglicht diese neue Version Veterinärteams den unabhängigen Zugriff auf seine Funktionen. Der Dienst bietet eine 21-tägige kostenlose Testphase und erschwingliche Tarife ab 49 USD pro Monat für zwei Nutzer.

- Juni 2025: Inspire Veterinary Partners, Inc., ein Eigentümer und Anbieter von Tiergesundheitsdienstleistungen in den gesamten Vereinigten Staaten, gab die Integration einer neuen Plattform für künstliche Intelligenz in Partnerschaft mit dem führenden Softwareanbieter Covetrus in seine medizinische Software bekannt. Die neue Plattform ist darauf ausgelegt, eine Vielzahl von Verwaltungsaufgaben zu übernehmen, darunter KI-basierte Diktierwerkzeuge, die die Tierärzte und Techniker des Unternehmens in die Lage versetzen, sich auf ihre Kunden und Patienten zu konzentrieren, anstatt Notizen zu machen und zwischen Bildschirmen zu wechseln.

- Februar 2025: IDEXX Laboratories, Inc., ein globaler Marktführer bei Innovationen im Bereich der Tiergesundheit, führte Vello ein, eine Softwarelösung, die Tierarztpraxen und Kunden nahtlos durch moderne digitale Tools verbindet.

Berichtsumfang des globalen Markts für Veterinärsoftware

Gemäß dem Umfang des Berichts bezieht sich Veterinärsoftware auf Software, die der veterinärmedizinischen Gesundheitsbranche dient und für die Abwicklung des täglichen Betriebs einer Tierklinik verwendet wird, abgesehen von der medizinischen Praxis, wie z. B. die Erfassung von Kunden- und Patientendaten, Abrechnungsaufgaben, Terminplanung, Kundenkommunikation und Berichtserstellung.

Der Bericht über den Markt für Veterinärsoftware ist segmentiert nach Produkt (Praxisverwaltungssoftware, Veterinärbildgebungssoftware, Telegesundheitsplattformen und sonstige Produkte), Bereitstellungsmodell (On-Premise, Cloud-basiert und Hybrid), Tierart (Heimtiere, Nutz-/Nutztiere, Equiden und gemischte Praxen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Praxisverwaltungssoftware |

| Veterinärbildgebungssoftware |

| Telegesundheitsplattformen |

| Sonstige Produkte |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Heimtiere |

| Nutz-/Nutztiere |

| Equiden |

| Gemischte Praxen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Praxisverwaltungssoftware | |

| Veterinärbildgebungssoftware | ||

| Telegesundheitsplattformen | ||

| Sonstige Produkte | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud-basiert | ||

| Hybrid | ||

| Nach Tierart | Heimtiere | |

| Nutz-/Nutztiere | ||

| Equiden | ||

| Gemischte Praxen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Wert des globalen Umsatzes mit Veterinärsoftware?

Der Umsatz beläuft sich im Jahr 2026 auf 1,96 Milliarden USD und wird bis 2031 voraussichtlich 2,64 Milliarden USD erreichen, was einer CAGR von 6,14 % entspricht.

Welcher Anwendungsbereich wächst am schnellsten?

Telegesundheitsplattformen befinden sich bis 2031 auf einem CAGR-Kurs von 8,54 %, da Kliniken virtuelle Konsultationen hinzufügen und Versicherer die Erstattung ausweiten.

Wie schnell verlagern sich Kliniken von On-Premise- zu Cloud-Installationen?

Cloud-Lösungen wachsen mit einer CAGR von 8,01 %, doch On-Premise macht 2025 noch immer 58,43 % der installierten Systeme aus, was auf eine stetige, aber schrittweise Migration hindeutet.

Welche Rolle spielt die Klinikkonsolidierung bei Softwarekäufen?

Von Private Equity unterstützte Ketten verlangen Plattformen auf Unternehmensebene, um das Reporting über Hunderte von Standorten hinweg zu vereinheitlichen, was großvolumige Verträge und Anforderungen an offene Programmierschnittstellen beschleunigt.

Welche Tiersegmente treiben den Großteil der Ausgaben an?

Heimtierpraxen halten 55,67 % des Umsatzes im Jahr 2025, während equidenspezifische Software mit einer CAGR von 8,78 % dank Renn- und Zuchtanalysen den schnellsten Anstieg verzeichnet.

Was sind die größten Hindernisse für eine breitere Einführung?

Anfängliche Implementierungskosten, die 50.000 USD übersteigen können, und zunehmende Cybersicherheitsbedrohungen bleiben die größten Hürden für unabhängige Praxen.

Seite zuletzt aktualisiert am: