Marktgröße und Marktanteil der europäischen Veterinärgesundheitsversorgung

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 16.92 Milliarden US-Dollar |

| Marktgröße (2026) | 17.98 Milliarden US-Dollar |

| Marktgröße (2031) | 24.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Veterinärgesundheitsversorgung durch Mordor Intelligence

Die Marktgröße der europäischen Veterinärgesundheitsversorgung wird voraussichtlich von 16,92 Milliarden USD im Jahr 2025 auf 17,98 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,29 % über den Zeitraum 2026–2031 einen Wert von 24,4 Milliarden USD erreichen. Diese Expansion wird durch die weitverbreitete Vermenschlichung von Haustieren, regulatorische Reformen zur Beschleunigung von Produktzulassungen sowie starke Unternehmensinvestitionen in die klinische Infrastruktur vorangetrieben. Steigende verfügbare Einkommen unterstützen höhere Eigenausgaben für Routine- und Spezialbehandlungen, während digitale Plattformen die Praxiseffizienz und die Kundenbindung verbessern. Die Konsolidierung unter Krankenhausgruppen erschließt Einkaufsmacht für Diagnostika und Biologika, und die erfolgreiche Vermarktung monoklonaler Antikörper signalisiert eine Verlagerung hin zu Präzisionstherapeutika. Gleichzeitig setzen Nutztierhalter biosichere Impfstoffe ein, um die Resistenz gegen antimikrobielle Mittel einzudämmen, was die Nachfrage in den Nutztierlinien aufrechthält.

Wichtigste Erkenntnisse des Berichts

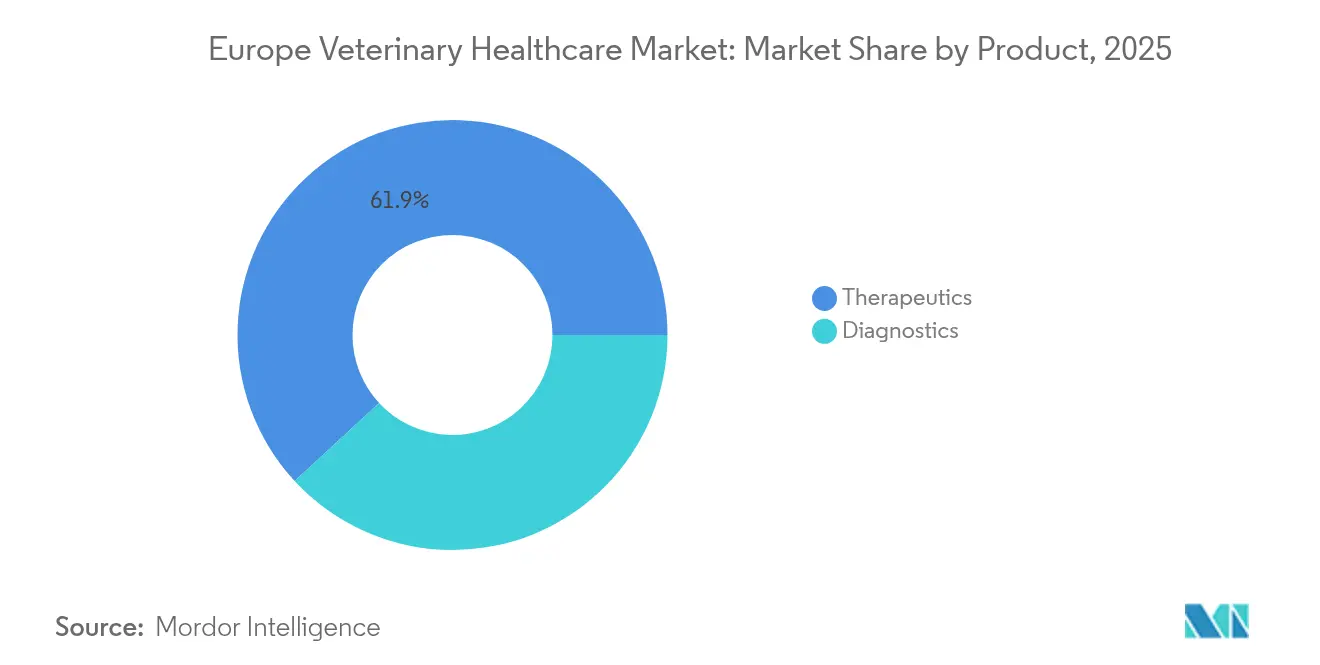

- Nach Produkt führten Therapeutika im Jahr 2025 mit einem Umsatzanteil von 61,88 %; Diagnostika verzeichnen bis 2031 einen CAGR von 7,18 %.

- Nach Tierart entfielen im Jahr 2025 46,10 % des Marktanteils der europäischen Veterinärgesundheitsversorgung auf Heimtiere, während das Geflügelsegment bis 2031 voraussichtlich mit einem CAGR von 6,62 % wachsen wird.

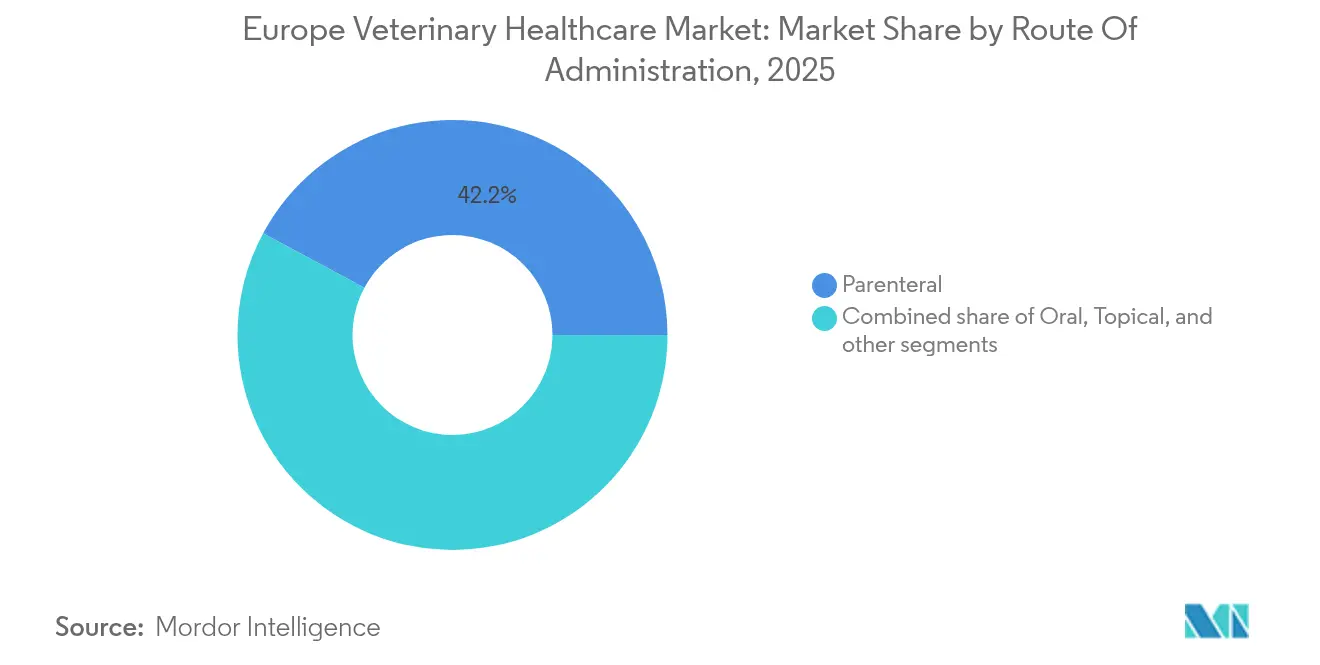

- Nach Verabreichungsweg entfielen parenterale Produkte im Jahr 2025 auf 42,15 % der Marktgröße der europäischen Veterinärgesundheitsversorgung; orale Formulierungen verzeichnen zwischen 2026 und 2031 das schnellste Wachstum mit einem CAGR von 6,51 %.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 54,85 % am europäischen Markt für Veterinärgesundheitsversorgung, während Point-of-Care-Einrichtungen bis 2031 voraussichtlich mit einem CAGR von 7,62 % wachsen werden.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 40,85 % am europäischen Markt für Veterinärgesundheitsversorgung, während das Vereinigte Königreich bis 2031 voraussichtlich mit einem CAGR von 7,55 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Veterinärgesundheitsversorgung

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Heimtierhaltung | +1.8% | Deutschland, Vereinigtes Königreich, Frankreich mit Ausstrahlungseffekten auf Südeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende staatliche und institutionelle Unterstützung für das Tierwohl | +1.2% | EU-weit, am stärksten in den nordischen Ländern und Deutschland | Langfristig (≥ 4 Jahre) |

| Kontinuierliche technologische Innovationen in der Veterinärgesundheitsversorgung | +1.5% | Global, frühe Einführung im Vereinigten Königreich, Deutschland und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Tierversicherungen | +0.9% | Deutschland, Spanien, Vereinigtes Königreich; Ausweitung auf Italien und Frankreich | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung digitaler Veterinärlösungen | +0.7% | Vereinigtes Königreich, Deutschland, nordische Länder mit schrittweiser europaweiter Einführung | Kurzfristig (≤ 2 Jahre) |

| Günstige regulatorische Reformen der Europäischen Union | +0.6% | EU-weit mit harmonisierter Umsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Heimtierhaltung

Mehr als 90 Millionen europäische Haushalte halten Haustiere, was die langfristige Nachfrage nach Veterinärversorgung sichert. Deutschland führt die Region an, mit Haustieren in 45 % der Haushalte und einer zunehmenden Versicherungsabdeckung, die die Preissensitivität bei Behandlungen verringert. Italien folgt mit einer Tierpopulation von 60,2 Millionen, was zu robusten Ausgaben für Präventivversorgung führt. Städtische Tierhalter lenken ihr Ermessenseinkommen in Wellnesspläne, Premiumfutter und das Management chronischer Erkrankungen. Die nordischen Länder veranschaulichen den Zusammenhang zwischen Tierhaltung und Versicherung: Schweden versicherte 2023 83 % der Hunde und 69 % der Katzen. Da Haustiere länger leben, diversifizieren sich die Gesundheitsbedürfnisse von Heimtieren in die Bereiche Onkologie, Endokrinologie und geriatrische Schmerzbehandlung.

Wachsende staatliche und institutionelle Unterstützung für das Tierwohl

Die Verordnung (EU) 2019/6 standardisiert Produktzulassungsverfahren, schränkt den prophylaktischen Einsatz von Antibiotika ein und verbessert die Rückverfolgbarkeit von Arzneimitteln. Das für 2026 erwartete Tierschutzpaket weitet die Aufsicht auf Transport und Schlachtung aus und fördert den Einsatz von Impfstoffen und Analgetika. Öffentliche Ausgaben unterstützen neue Universitätsprogramme, die dem Mangel an Tierärzten im ländlichen Raum begegnen, insbesondere in Deutschland, Spanien und dem Vereinigten Königreich. Die Strategie 2025 der Europäischen Arzneimittelagentur priorisiert One-Health-Maßnahmen gegen antimikrobielle Resistenz und fördert die Nachfrage nach nicht-antibiotischen Therapien. Diese Maßnahmen schaffen gemeinsam ein wachstumsorientiertes Betriebsklima für Hersteller und Dienstleister.

Kontinuierliche technologische Innovationen in der Veterinärgesundheitsversorgung

Die Biotechnologie liefert erstklassige monoklonale Antikörper wie Bedinvetmab gegen Osteoarthritis beim Hund, das inzwischen in über 25 Ländern kommerziell erhältlich ist. Point-of-Care-Geräte nutzen reagenzfreie Spektroskopie und liefern eine Genauigkeit von 83–100 % bei der Bestimmung der Leukozytenanzahl bei Katzen, wodurch die diagnostische Durchlaufzeit verkürzt wird. Zu den jüngsten Zulassungen der Europäischen Arzneimittelagentur gehören neun neuartige Impfstoffe – dreimal so viele wie 2022 –, was die Innovationsgeschwindigkeit unterstreicht. Die unternehmensinternen Forschungs- und Entwicklungsagenden zielen zunehmend auf chronische Erkrankungen ab – Diabetes, atopische Dermatitis, Osteoarthritis –, die bisher off-label oder mit Humanarzneimitteln behandelt wurden. Cloudbasierte Bildgebung und KI-gestützte Pathologie integrieren Entscheidungsunterstützung direkt in Praxisabläufe und schärfen die Servicedifferenzierung.

Zunehmende Verbreitung von Tierversicherungen

Die Prämien für Tierversicherungen erreichten in Deutschland im Jahr 2022 einen Wert von 887 Millionen USD und sind Teil eines europäischen Marktes, der zwei Fünftel des weltweiten Umsatzes ausmacht. Unfallversicherungen dominieren, doch umfassende Tarife wachsen am schnellsten, da Tierhalter Deckung für Präventiv- und Chronikversorgungskosten suchen, die inzwischen mehr als die Hälfte der jährlichen Rechnungen ausmachen. Märkte mit hoher Durchdringung wie das Vereinigte Königreich stimulieren die Nutzung von MRT, CT und zielgerichteten Biologika, die andernfalls zu kostspielig wären. Versicherer arbeiten mit Kliniken an Wellness-Abonnementmodellen zusammen, die Cashflows glätten und die Einhaltung von Impf- und Zahnpflegeempfehlungen fördern. Steigende Schadensvolumina erfordern Preistransparenz und Benchmarking-Tools, um Inflationsrisiken einzudämmen.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | Ca. prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbreitung gefälschter Veterinärprodukte | −0.8% | Osteuropa als Hauptproblemgebiet mit Ausstrahlungseffekten auf westliche Märkte | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Veterinärdienstleistungen | −1.2% | Nordische Länder und Vereinigtes Königreich am stärksten betroffen, Ausbreitung auf Kontinentaleuropa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit nach dem Brexit | −0.5% | Vereinigtes Königreich und Nordirland mit Auswirkungen auf den EU-Handel | Kurzfristig (≤ 2 Jahre) |

| Mangel an Tierärzten im ländlichen Raum | −0.7% | Ländliche Gebiete in allen europäischen Ländern mit unterschiedlicher Intensität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für Veterinärdienstleistungen

Die Mediangebühren für gängige Eingriffe stiegen zwischen 2022 und 2023 in den nordischen Märkten um 2–24 %; Unternehmensketten verzeichneten jährliche Preiserhöhungen, die unabhängige Praxen übertrafen[1]Frontiers in Veterinary Science, "Preistrends in der Veterinärmedizin in den nordischen Ländern," frontiersin.org. Spanien veranschaulicht den Trend, mit Ausgaben, die von 2,613 Milliarden EUR im Jahr 2022 auf prognostizierte 3,800 Milliarden EUR im Jahr 2030 steigen, während ein Mehrwertsteuersatz von 21 % die Verbraucherbelastung erhöht. Technologie-Upgrades, höhere Lohnerwartungen und Renditeziele von Private-Equity-Gesellschaften treiben die Inflation an. Preisvergleichsportale wie das schwedische Vetpris entstehen, können jedoch den strukturellen Kostenboden, der durch fortschrittliche Geräte und Biologika gesetzt wird, nicht ausgleichen. Budgetbeschränkte Tierhalter verzögern die Versorgung, was Tierschutzrückschläge und Folgen für die öffentliche Gesundheit riskiert.

Mangel an Tierärzten im ländlichen Raum

Alternde Praktiker gehen schneller in den Ruhestand, als Nachfolger nachrücken, was Nutztierregionen unterversorgt lässt[2]Verband der Tierärzte Europas, "Bericht über den Mangel an Tierärzten im ländlichen Raum," fve.org. Regierungen setzen Stipendien und Fördermittel für mobile Kliniken ein, doch Studienschulden schrecken Absolventen von der gemischten Praxis ab. Telemedizin lindert leichte Fälle, kann jedoch Vor-Ort-Eingriffe bei Großtieren nicht ersetzen. Daraus resultierende Verzögerungen bei der Krankheitserkennung gefährden die Lebensmittelkettensicherheit und erhöhen die Kosten für Notfalleinsätze, was die Dienstleistungsunterschiede zwischen Stadt und Land verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Therapeutika inmitten diagnostischer Innovation

Therapeutika repräsentierten im Jahr 2025 61,88 % des Marktanteils der europäischen Veterinärgesundheitsversorgung, gestützt durch Impfstoffe, Parasitizide und Antiinfektiva. Die Marktgröße der europäischen Veterinärgesundheitsversorgung für Therapeutika wuchs stetig, da Unternehmen zentralisierte Einkäufe nutzten, um margenstarke Biologika zu bevorraten. Impfstoffe wie VAXXITEK verzeichneten Anfang 2025 ein Wachstum von 15,2 %, was die verschärften Biosicherheitsprotokolle der Geflügelproduzenten widerspiegelt. Parasitizide blieben durch Leitmarken wie NEXGARD widerstandsfähig, obwohl das Antibiotikamanagement die Volumina systemischer Antibakterieller begrenzte. Diagnostika, obwohl kleiner, verzeichnen einen CAGR von 7,18 %, da Kliniken KI-gestützte Bildgebung und reagenzfreie Hämatologiegeräte einsetzen, die Laborzeiten verkürzen und die Compliance verbessern. Immundiagnostische Kits behalten den größten Anteil, doch molekulare Assays und digitale Radiografie beschleunigen sich am schnellsten, angetrieben durch Versicherungserstattungen und Integrationen in die Unternehmens-Backoffice-Systeme.

Der diagnostische Schwung steigert die Rentabilität der Praxis und verbessert die Transparenz der Fallergebnisse, was das Vertrauen der Kunden stärkt. Die Zulassungsliste der Europäischen Arzneimittelagentur von 2023 mit neun neuen Impfstoffen signalisiert eine anhaltende Pipeline-Vitalität, die den europäischen Markt für Veterinärgesundheitsversorgung langfristig stützen wird. Die Grenze zwischen Therapie und Diagnostik verschwimmt, da monoklonale Antikörper für Heimtiere gleichzeitig als Biomarker dienen und integrierte Versorgungspakete ankündigen. Produktlebenszyklus-Verlängerungen durch kaubare Formulierungen und Kombinationsparasitizid-Impfstoffe schaffen Cross-Selling-Möglichkeiten innerhalb von Unternehmenskliniken.

Nach Tierart: Heimtiere treiben das Wachstum an

Die Marktgröße der europäischen Veterinärgesundheitsversorgung für Hunde und Katzen entsprach im Jahr 2025 46,10 % des Umsatzes, gestützt durch zunehmende Versicherungen, städtische Lebensstile und langlebigkeitsbedingte Erkrankungen. Allein deutsche Haushalte gaben erhebliche Beträge für Premiumdienstleistungen aus, was die Marktführerschaft der europäischen Veterinärgesundheitsversorgung bei Heimtieren festigt. Geflügel entwickelt sich mit einem CAGR von 6,62 % zum schnellsten Wachstumssegment, was den Wandel hin zu intensiver, antibiotikafreier Produktion widerspiegelt. Pferde beanspruchen eine Nische, aber hochwertige Ausgaben in der equinen Kardiologie und orthopädischen Eingriffen, insbesondere in Frankreich und Deutschland. Schweine- und Wiederkäuersegmente setzen Kombinationsimpfstoffe ein, um regulatorischen Einschränkungen der Metaphylaxe zu entsprechen. Die Aquakultur entwickelt sich durch DNA-basierte Lachsimpfstoffe nach der Aqua-Akquisition von MSD und diversifiziert die Wachstumsvektoren.

Der Heimtiersektor profitiert von Investitionen in Einrichtungen nach humanmedizinischem Standard, die Intensivstationen für Kleintiere widerspiegeln. Produktübertragungen zwischen Tierarten beschleunigen die Pipeline-Effizienz, wie Lösungen für Katzenzucker belegen, die aus der menschlichen Endokrinologie adaptiert wurden. Nutztierkategorien sehen sich mit Margenverengung durch Produzentenzusammenschlüsse und Einzelhandelspreisdruck konfrontiert, was die Nachfrage auf kosteneffektive Breitspektrum-Biologika und Nutrazeutika lenkt.

Nach Verabreichungsweg: Parenterale Führerschaft steht oralem Wachstum gegenüber

Parenterale Darreichungsformen machten im Jahr 2025 42,15 % des europäischen Marktes für Veterinärgesundheitsversorgung aus, da sie für die Massenimpfung und einen schnellen therapeutischen Wirkungseintritt unverzichtbar sind. Dennoch steigern die Präferenzen der Tierhalter und Fortschritte bei der Geschmacksmaskierung orale Darreichungsformen mit einem CAGR von 6,51 %. Subkutane Injektionen von Antikörpern wie Librela gewinnen für die monatliche Arthritislinderung an Beliebtheit, während SENVELGO die Innovation auf dem oralen Weg für Katzenzucker veranschaulicht. Topische Spot-ons behalten die Führung bei der Parasitenbekämpfung bei Freigängerkatzen und -hunden, ergänzt durch Halsbänder mit Langzeitfreisetzungstechnologie. Nutztiersegmente bevorzugen weiterhin Injektionen für die Effizienz der Herdenimmunisierung, doch die Aquakultur setzt Pionierarbeit bei Immersions- und Fütterungsimpfstrategien, um Stress zu minimieren.

Die Gewinne auf dem oralen Weg hängen von der Dosierungscompliance und der Reduzierung von Verabreichungsangst ab – entscheidend, wenn die Heimtierhalter-Demografie zu Erstbesitzern tendiert. Die parenterale Dominanz wird in der Intensivpflege und bei Nutztieren bestehen bleiben, doch Formulierer priorisieren Pipelines mit doppeltem Verabreichungsweg, um den sich wandelnden Verbrauchererwartungen im europäischen Markt für Veterinärgesundheitsversorgung gerecht zu werden.

Nach Endnutzer: Krankenhäuser führen, während Point-of-Care beschleunigt

Krankenhäuser und Kliniken erwirtschafteten im Jahr 2025 54,85 % des Umsatzes des europäischen Marktes für Veterinärgesundheitsversorgung, gestützt durch Unternehmensgruppen mit vielen Standorten, die Mengenrabatte aushandeln und standardisierte Versorgungspfade einführen. Point-of-Care-Einrichtungen, einschließlich mobiler Praxen und interner Teststationen, wachsen mit einem CAGR von 7,62 %, gestärkt durch kompakte Analysegeräte und Smartphone-Bildgebung. Referenzlabore behalten komplexe Zytologie- und Genomik-Untersuchungen, während akademische Institute die translationale Forschung aufrechterhalten, die kommerzielle Pipelines speist.

Unternehmensgruppen wie IVC Evidensia leiten Kapital in MRT-Suiten, Onkologieabteilungen und 24/7-Notfalleinrichtungen, setzen Servicestandards, die unabhängige Praxen nachahmen. Mobile Tierärzte setzen cloudbasierte Akten und tragbare Sonografie ein, um die ländliche Nachfrage zu bedienen, wo feste Kliniken selten sind. Die Größe der Krankenhäuser ermöglicht klinische Studien für Blockbuster-Therapien, verschafft Erstanwendervorteile und verankert ihre Rolle im europäischen Markt für Veterinärgesundheitsversorgung weiter.

Geografische Analyse

Deutschlands Marktanteil an der europäischen Veterinärgesundheitsversorgung überstieg im Jahr 2025 40,85 %. Eine starke Versicherungsabdeckung und ein robustes regulatorisches Regime stützen anhaltende Ausgaben für Präventivimpfstoffe und Biologika für chronische Erkrankungen. Inländische Marktführer wie Boehringer Ingelheim versorgen Innovationspipelines und verankern pharmazeutische Forschungs- und Entwicklungscluster. Eine hohe Urbanisierung treibt die Nachfrage nach fortschrittlicher Bildgebung und Zahnkliniken an, doch eine wachsende Qualifikationslücke im ländlichen Raum hemmt die Reichweite der Nutztierversorgung.

Das Vereinigte Königreich bleibt trotz medizinischer Versorgungsunsicherheiten im Zusammenhang mit dem Brexit ein Wachstumsmotor. Unternehmensübernahmen, wie der Kauf von Linnaeus durch Mars Petcare, intensivieren den Wettbewerb und erweitern die 24-Stunden-Spezialversorgung. Die Veterinärarzneimittelverordnung 2024 vereinfacht inländische Zulassungen und schränkt die Antibiotikaprophylaxe ein, was EU-Praktiken angleicht, aber eine doppelte Berichterstattung für grenzüberschreitende Produkte erfordert. Die potenzielle Versorgungslücke in Nordirland Ende 2025 trübt die mittelfristige Prognose, obwohl Notfalllagerhaltung und Verhandlungen zur gegenseitigen Anerkennung darauf abzielen, Engpässe zu vermeiden.

Frankreich und Italien tragen wesentliches Aufwärtspotenzial bei, basierend auf großen Heimtierpopulationen und durch Private Equity finanzierten Klinikzusammenschlüssen. Italiens Animalia-Netzwerk überschreitet 75 Standorte und leitet Kapital in CT-Scanner und Endoskopie, während französische Start-ups KI-Entscheidungsunterstützung für die Kälbergesundheit erproben. Spanien verzeichnet ein schnelles Ausgabenwachstum, kämpft aber mit einem Mehrwertsteuersatz von 21 % und laufenden Debatten über Preistransparenz. Die nordischen Länder weisen nahezu gesättigte Versicherungsniveaus auf, die Tierhalter vor steigenden Tarifen schützen und eine hohe Compliance bei jährlichen Untersuchungen aufrechterhalten. Osteuropa hinkt beim Pro-Kopf-Ausgaben hinterher, bietet jedoch überproportionales Wachstumspotenzial, da die EU-Angleichung strenge Pharmakovigilanz- und Tierschutzgesetze einführt.

Regulatorisches Umfeld

Tierarzneimittel in der EU unterliegen der Verordnung (EU) 2019/6, deren Überwachung von der Europäischen Arzneimittel-Agentur (EMA) und ihrem Ausschuss für Tierarzneimittel (CVMP) durchgeführt wird. Das Regelwerk legt den Schwerpunkt auf Pharmakovigilanz, Produktverfügbarkeit und den verantwortungsvollen Einsatz von Antibiotika. Die Überwachung durch die EMA wird durch Instrumente wie die Antimicrobial Sales and Use (ASU) Platform unterstützt, die die Umsetzung der One-Health-Politik in den EU- und EWR-Märkten fördert.

Ein wichtiger Wendepunkt für die Einhaltung der Vorschriften ist der 16. Juli 2026, an dem der über die Durchführungsverordnungen (EU) 2025/2091 und 2025/2154 eingeführte tierarzneimittelspezifische Rahmen für Gute Herstellungspraxis in allen Mitgliedstaaten vollständig anwendbar wird. Dies erhöht die Umsetzungsanforderungen für Hersteller und Zulassungsinhaber, einschließlich formalisierter Qualitätsvereinbarungen und speziell auf Tierarzneimittel zugeschnittener GMP-Erwartungen. Zusätzlich legt die Durchführungsverordnung (EU) 2026/857, veröffentlicht am 16. April 2026 und anwendbar ab dem 16. Juli 2026, Regeln für die Rückstellung von Proben bei Tierarzneimitteln fest, die für den Parallelhandel umgepackt werden, und verschärft damit die Rückverfolgbarkeit und die Kontrollen nach Markteinführung für grenzüberschreitende Lieferströme. Der Arbeitsplan des CVMP für 2026 misst zudem weiterhin innovativen Tierarzneimitteln und neuen Technologien im Rahmen der Netzwerkstrategie bis 2028 hohe Priorität bei.

Wettbewerbslandschaft

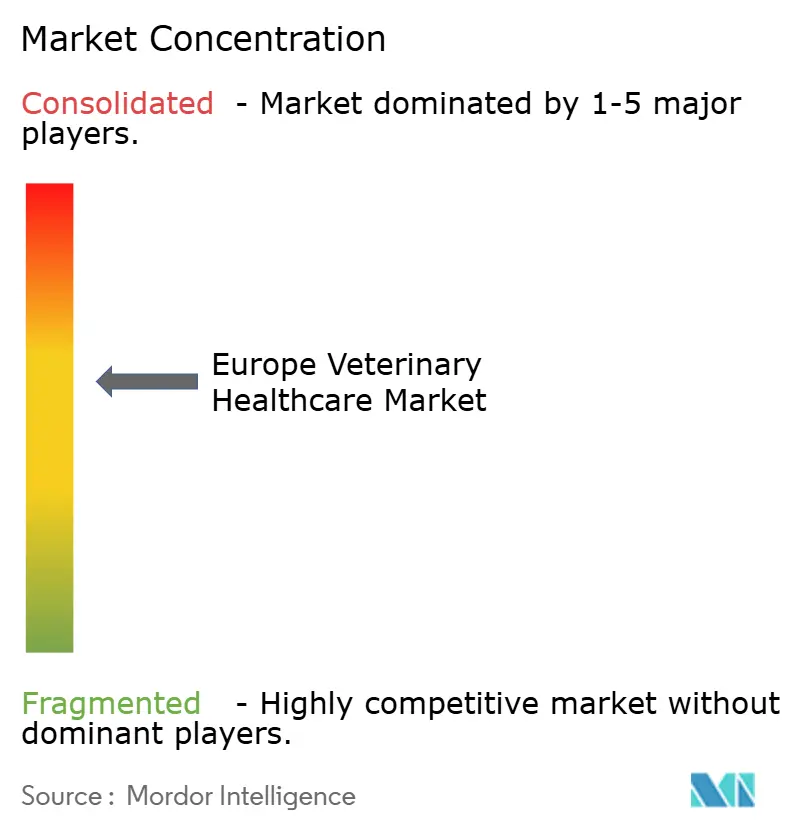

Der Wettbewerb im europäischen Markt für Veterinärgesundheitsversorgung kombiniert moderate Konzentration mit rascher Innovation durch neue Marktteilnehmer. Führende Unternehmen wie IVC Evidensia, Mars Petcare und CVS Group erweitern ihre Präsenz durch aggressive Fusionen und Übernahmen und erzielen Einkaufshebel gegenüber Lieferanten. Boehringer Ingelheim investierte 5,8 Milliarden EUR in Forschung und Entwicklung und plant bis 2026 20 weitere Markteinführungen, was seinen Vorsprung bei Biologika stärkt. Zoetis treibt die Biotechnologie-Führerschaft durch Librela-Einführungen voran und investiert in Folgeprodukte für Katzen-Antikörper. Vimian Group stellte 2023 111 Produkte vor, darunter KI-Diagnostika und molekulare Allergie-Assays, was auf eine agile Spezialistenstörung hinweist.

Digitale Innovatoren zielen auf Praxis-Schmerzpunkte ab: automatisierte Triage, Bestandsverwaltung und Datenanalyse zur Preisüberwachung. Referenzlabor-Allianzen ermöglichen unabhängigen Kliniken den Zugang zu Sequenzierung der nächsten Generation ohne Investitionsausgaben.

Die Zusammenarbeit in der Lieferkette mit Versicherern ergibt gebündelte Wellness-Abonnements, die Cashflows stabilisieren und Kundentreue sichern. Allianzen zur Bekämpfung von Fälschungen zwischen Herstellern und E-Commerce-Plattformen verbessern den Markenschutz und die Produktauthentizität. Lücken in der ländlichen Versorgung bleiben weitgehend unbestritten und bieten Freiraum für mobile Mischtierpraktiken und Tele-Mentoring-Lösungen.

Marktführer der europäischen Veterinärgesundheitsversorgung

Ceva Santé Animale

ECO Animal Health Group PlC

Idexx Laboratories, Inc.

MSD Animal Health

Boehringer Ingelheim International GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorisch getriebene Anforderungen an den verantwortungsvollen Antibiotikaeinsatz und die Pharmakovigilanz schaffen einen klareren Freiraum für die nicht-antibiotische Krankheitsbewältigung bei Heim- und Nutztieren, insbesondere dort, wo Angebote die Antibiotikaabhängigkeit verringern und gleichzeitig die Behandlungsergebnisse unterstützen können. Die EMA-Infrastruktur, einschließlich der Antimicrobial Sales and Use (ASU) Platform, kombiniert mit CVMP-Aktivitäten im Jahr 2026, darunter aktualisierte Vorlagen für Risikomanagementpläne für neuartige Tierarzneimittel-Therapien und gezielte Aktualisierungen von Leitlinien, erhöht die Erwartungen an Evidenzgenerierung und Lebenszyklusmanagement.

Chancen entstehen auch dort, wo Diagnostik, Genomik und digitale Entscheidungsunterstützung in Kliniken und entlang der Nutztierproduktionsketten zusammenlaufen. Bei Heimtieren wird die Einführung von Diagnostik durch Maßnahmen zur Produktverfügbarkeit unterstützt, etwa dadurch, dass IDEXX sein Cancer Dx Panel im Jahr 2026 im Vereinigten Königreich verfügbar macht, um das kanine Lymphom früher zu erkennen und strukturiertere onkologische Behandlungspfade in Krankenhäusern und Kliniken zu ermöglichen. Im Nutztierbereich bleiben Impfungen von Geflügel und Biosicherheitsinvestitionen ein Nachfragefeld, wie die EU-Zulassung von ECO Animal Health Group und die Markteinführungsmaßnahmen für ECOVAXXIN MS in der EU im Jahr 2026 zeigen, zusammen mit von der Europäischen Kommission unterstützten Arbeiten an datengetriebenen bioaktiven Lösungen, einschließlich vom Europäischen Innovationsrat unterstützter KI-gestützter Ansätze zur Verringerung der Antibiotikaabhängigkeit.

Aktuelle Branchenentwicklungen

- Juni 2026: ECO Animal Health Group PLC veranstaltete in Madrid eine offizielle Einführungsveranstaltung für seinen Geflügelimpfstoff ECOVAXXIN MS nach der EU-Zulassung. Die Einführung ergänzt eine neue vermarktete Impfstoffoption zur Kontrolle von Mycoplasma synoviae bei Legehennen und Zuchttieren und unterstützt eine höhere Impfintensität, da Erzeuger den Krankheitsdruck unter strengerem verantwortungsvollem Antibiotikaeinsatz bewältigen müssen.

- April 2026: IDEXX Laboratories, Inc. gab die Verfügbarkeit des IDEXX Cancer Dx Panel im Vereinigten Königreich zur Früherkennung des kaninen Lymphoms bekannt. Die Einführung erweitert den Zugang zu fortschrittlichem onkologischem Screening in einem bedeutenden europäischen Markt für tierärztliche Dienstleistungen und unterstützt eine höhere Durchsatzrate und eine frühere Fallerkennung innerhalb klinikbasierter Diagnostik-Workflows.

- Oktober 2024: Ceva Sante Animale eröffnete in Montpon-Menesterol, Frankreich, eine neue europäische Logistikplattform, die mehr als 100 Länder bedienen soll. Die zusätzliche Logistikkapazität unterstützt die Versorgungskontinuität für Impfstoffe und andere Tiergesundheitsprodukte, die durch Europa transportiert werden, und verbessert die Widerstandsfähigkeit gegenüber Einschränkungen bei der temperaturgeführten Distribution.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Ausgaben in Europa für tierärztliche Therapeutika und Diagnostik, die zur Vorbeugung, Erkennung und Behandlung von Krankheiten bei Heim- und Nutztieren eingesetzt werden, wie sie über Tierkliniken, Krankenhäuser und verwandte Kanäle beschafft werden.

Ausgeschlossene Bereiche: Ausgenommen sind die Humangesundheitsversorgung und allgemeine Heimtierdienstleistungen, die keine tierärztliche Diagnose oder Behandlungsentscheidung beinhalten.

Übersicht der Segmentierung

- Nach Produkt

- Therapeutika

- Impfstoffe

- Parasitizide

- Antiinfektiva

- Medizinische Futtermittelzusatzstoffe

- Andere Therapeutika

- Diagnostika

- Immundiagnostische Tests

- Molekulare Diagnostika

- Diagnostische Bildgebung

- Klinische Chemie

- Andere Diagnostika

- Therapeutika

- Nach Tierart

- Hunde und Katzen

- Pferde

- Wiederkäuer

- Schweine

- Geflügel

- Andere Tierarten

- Nach Verabreichungsweg

- Oral

- Parenteral

- Topisch

- Andere Verabreichungswege

- Nach Endnutzer

- Tierkliniken und -krankenhäuser

- Referenzlabore

- Point-of-Care- und interne Testeinrichtungen

- Akademische und Forschungsinstitute

- Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit dem Aufbau einer europäischen Nachfrageübersicht anhand öffentlicher Statistiken und regulatorischer Signale, die anschließend darauf abgestimmt wurde, wie Tierarzneimittel und Diagnostika Land für Land verkauft und genutzt werden. Wir stützten uns auf Quellen wie Eurostat für Nutztier- und Handelsreihen, die Europäische Arzneimittel-Agentur für den Kontext von Tierarzneimitteln und Politik sowie nationale Statistikämter für Indikatoren zu Heimtierbesitz und Tierpopulationen.

Um die Eingaben praxisnah zu halten, wurden zudem Quellen wie peer-reviewte tierärztliche Fachzeitschriften zu Krankheitsprävalenz und Behandlungspraktiken, Websites von Verbänden und Föderationen, die Prioritäten der Tiergesundheit darlegen, und seriöse Presseberichterstattung zu Preis- und Politikänderungen herangezogen. Geschäftsberichte und Investorenpräsentationen von Unternehmen halfen, Umsatzaufteilungen und die Europaexposition zu überprüfen. Für Konsistenzprüfungen der berichteten Umsatztrends wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenupdates genutzt. Die aufgeführten Schreibtischquellen sind lediglich beispielhaft, da viele weitere öffentliche und kostenpflichtige Referenzen zur Datenerhebung, Validierung von Annahmen und Klärung von Lücken verwendet wurden.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um Adoption, Preisentwicklung und Kanalmix in den wichtigsten europäischen Ländern einem Belastungstest zu unterziehen. Wir haben auch bestätigt, was innerhalb realer Beschaffungsabläufe als Therapeutika beziehungsweise als Diagnostik zu zählen ist. Wir sprachen mit einer Mischung aus Herstellern, Distributoren sowie Leitern von Tierkliniken und -praxen, ergänzt durch Interessenvertreter mit Schwerpunkt auf Labor- und Bildgebungsleistungen, damit die Annahmen aus der Schreibtischrecherche dort korrigiert werden konnten, wo lokale Praxismuster abwichen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 16% | |

| Mittleres Segment: 47% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 17% | Manager: 49% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde anhand einer Top-Down-Struktur erstellt, bei der Tierpopulationen auf Länderebene und Indikatoren zur Versorgungsnutzung den adressierbaren Behandlungs- und Testpool rekonstruieren. Dieser Pool wird anhand beobachteter Preise und Produktmix in Werte umgerechnet. Anschließend haben wir die Gesamtwerte mit selektiven Bottom-up-Näherungen abgeglichen, vor allem der Umsatzexposition von Anbietern gegenüber Europa, stichprobenweisen Preisen pro Dosis oder Test und von Kanalteilnehmern geteilten Volumen-Proxys. Bei unterschiedlicher Abdeckung nach Land haben wir Anpassungen vorgenommen, um die Gesamtwerte konsistent zu halten.

Zu den Eingabegrößen, die das Modell wesentlich geprägt haben, gehörten Trends bei Heim- und Nutztierpopulationen, Saisonalität von Impfungen und Parasitenkontrolle, Maßnahmen zum verantwortungsvollen Antibiotikaeinsatz, die Therapieentscheidungen verändern, die Intensität diagnostischer Tests in Kliniken und Labors sowie die Entwicklung der durchschnittlichen Verkaufspreise nach Produktart. Die Prognose nutzte eine Szenarioanalyse, die an erwartete Verschiebungen der Tierpopulationen, die Häufigkeit von Klinikbesuchen und die Preisentwicklung angebunden war. Die Bandbreiten wurden anschließend anhand dessen eingegrenzt, was Primärbefragte als realistische Akzeptanz und Budgetverhalten für die nächsten Jahre angaben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie regulatorischen Zulassungen, Handelsbewegungen für relevante Produktkategorien und beobachtbaren Veränderungen der Klinik- und Laboraktivität abgeglichen. Anschließend überprüften wir die Ergebnisse auf Ausreißer auf Länder- und Produktebene. Konnte eine Abweichung nicht durch einen dokumentierten Treiber erklärt werden, überprüften wir die Annahme erneut. Bei Bedarf wurden Befragte erneut kontaktiert, um zu bestätigen, ob es sich um ein einmaliges Ereignis oder eine strukturelle Verschiebung handelte.

Vor der Freigabe wird eine mehrstufige interne Überprüfung durchgeführt, damit Zahlen und Erzählung übereinstimmen und die Modellrechnung nachvollziehbar bleibt. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, gefolgt von einer abschließenden Prüfung vor der Lieferung, damit Kunden die aktuellste Sicht erhalten.

Marktgröße des Europäischen Tiergesundheitsmarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den europäischen Tiergesundheitsmarkt können weit voneinander abweichen, da die berücksichtigte Produktpalette, das verwendete Jahr und sogar der Zeitpunkt der Währungsumrechnung nicht immer konsistent behandelt werden. Unterschiede ergeben sich auch daraus, wie Unternehmen Tiergesundheitsaktivitäten in Umsatz umrechnen, da Annahmen zu Nutzung und Preisgestaltung die Gesamtwerte schnell verändern.

Einige Schätzungen beschreiben eine engere europäische Marktchance, die eher ausschließlich Arzneimittel abbildet, wobei Diagnostik teils als optionale Ergänzung behandelt wird. Bei Mordor Intelligence wird der Gesamtwert gebildet, indem sowohl Therapeutika als auch Diagnostik in den wichtigsten europäischen Ländern erfasst werden, wobei die Aufteilung anschließend anhand von Kauf-mustern in Kliniken und Labors validiert wird, bevor die Prognose erstellt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 24,40 Mrd. USD (2031) | |

| Branchenverlag A | 2,20 Mrd. USD (2025) | Verwendet einen deutlich engeren berichteten Gesamtwert, der eher ausgewählten Arzneimittelkategorien entspricht, und die Darstellung in Millionen sowie das längere Prognosefenster können Unterschiede beim Umfang und beim Zeitpunkt der Währungsumrechnung verschleiern. |

| Marktverlag B | 10,96 Mrd. USD (2025) | Definiert den Markt als Tierarzneimittelmarkt und erfasst den Wert der Diagnostik möglicherweise nicht vollständig; zudem stützt sich die Schätzung stärker auf Zusammenfassungen von Produktkategorien ohne dieselbe Tiefe an länderspezifischen Nutzungsprüfungen. |

Die Spanne der Werte lässt sich vor allem dadurch erklären, was gezählt wird, insbesondere die Einbeziehung der Diagnostik, sowie durch das als Headline-Zahl herangezogene Jahr. Sobald der Umfang abgestimmt und die Annahmen wieder an Tierpopulationen, Klinikaktivität und Preisentwicklung angebunden sind, lässt sich die Schätzung leichter nachbilden und in Planungsgesprächen verteidigen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für Veterinärgesundheitsversorgung bis 2031 erreichen?

Er wird auf 24,4 Milliarden USD geschätzt, mit einem prognostizierten CAGR von 6,29 % über den Zeitraum 2026–2031.

Welche Produktkategorie wächst am schnellsten?

Diagnostika verzeichnen das höchste Wachstum mit einem CAGR von 7,18 % und übertreffen damit Therapeutika.

Warum steigen die Ausgaben für die Geflügelgesundheit so schnell?

Anhaltende Überwachung der aviären Influenza und strengere Biosicherheitsvorschriften treiben das Wachstum des Geflügelsegments mit einem CAGR von 6,62 % voran.

Was treibt den Wandel hin zu Point-of-Care-Tests in Kliniken an?

Kompakte Analysegeräte liefern laborqualitative Ergebnisse in Minuten, verbessern die Behandlungsgeschwindigkeit und die Kundenzufriedenheit und generieren gleichzeitig wiederkehrende Verbrauchsmaterialumsätze.

Wie wirkt sich die Konsolidierung auf die Preisgestaltung von Veterinärdienstleistungen aus?

Der Unternehmensanteil an Praxen von nahezu 60 % zieht die Aufmerksamkeit der Wettbewerbsbehörde auf sich, da die Gebühren steigen, was Forderungen nach mehr Transparenz auslöst.

Seite zuletzt aktualisiert am: