Frankreich Veterinärhealthcare-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

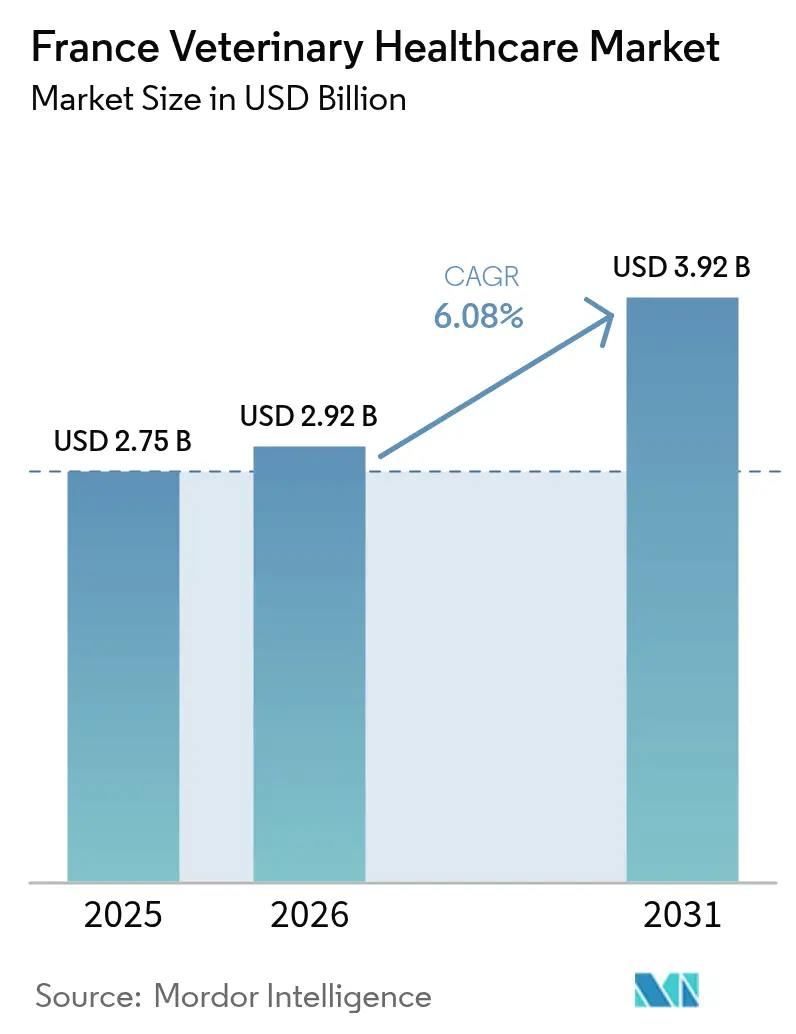

| Marktgröße im Basisjahr (2025) | 2.75 Milliarden US-Dollar |

| Marktgröße (2026) | 2.92 Milliarden US-Dollar |

| Marktgröße (2031) | 3.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

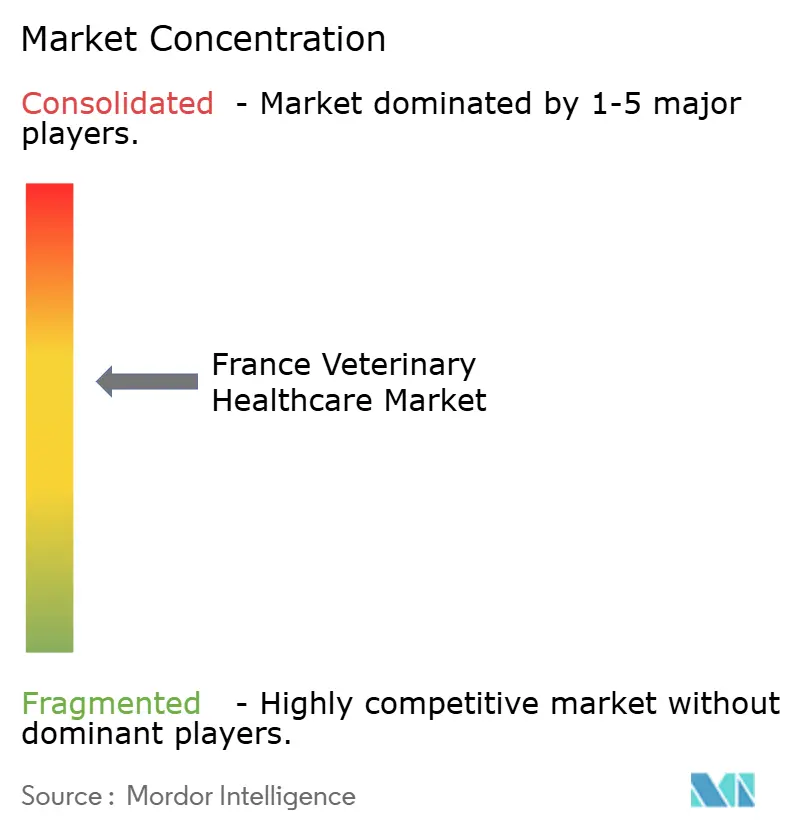

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Veterinärhealthcare-Markt Analyse von Mordor Intelligence

Die Größe des Frankreich Veterinärhealthcare-Marktes wurde im Jahr 2025 auf USD 2,75 Milliarden bewertet und wird voraussichtlich von USD 2,92 Milliarden im Jahr 2026 auf USD 3,92 Milliarden bis 2031 wachsen, bei einem CAGR von 6,08 % während des Prognosezeitraums (2026–2031). Der Markt profitiert von steigender Haustierhaltung, proaktiver Seuchenbekämpfung bei Nutztieren sowie einer raschen Technologieübernahme in den Bereichen Diagnostik und Therapeutika. Das Wachstum konzentriert sich auf städtische Gebiete, in denen die Ausgaben für Heimtiere steigen, während Investitionen in die Geflügelgesundheit in ländlichen Regionen zunehmen. Digitale Werkzeuge wie KI-gestützte Point-of-Care-Analysegeräte verkürzen die Diagnosezeiten, und die zunehmende Verbreitung von Versicherungen ermutigt Tierhalter, fortschrittliche Behandlungen zu genehmigen. Gleichzeitig schränken Tierärztemangel außerhalb der großen Städte die Verfügbarkeit von Dienstleistungen ein, was politische Entscheidungsträger dazu veranlasst, ländliche Praxen und die Ausweitung der Telemedizin zu subventionieren.

Wichtigste Erkenntnisse des Berichts

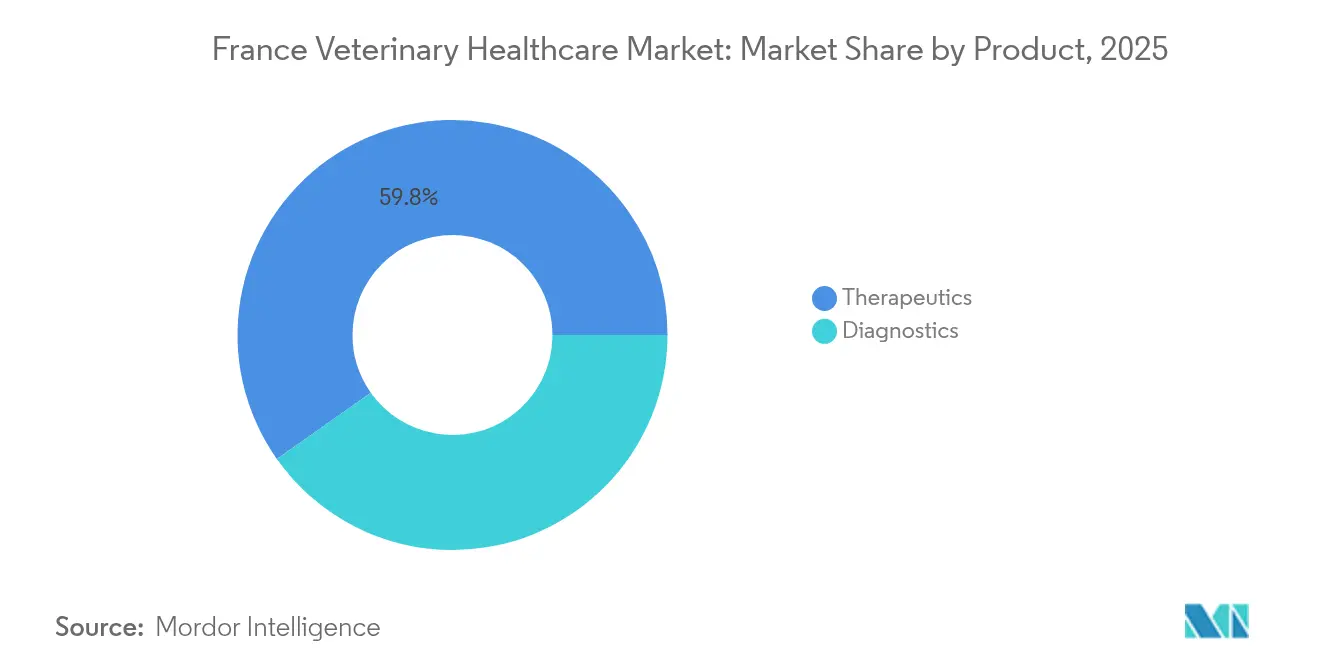

- Nach Produkttyp führten Therapeutika mit einem Anteil von 59,78 % am Frankreich Veterinärhealthcare-Markt im Jahr 2025. Diagnostika verzeichnen bis 2031 einen CAGR von 7,32 %.

- Nach Tierart hielten Heimtiere im Jahr 2025 einen Anteil von 45,05 % an der Größe des Frankreich Veterinärhealthcare-Marktes. Geflügel verzeichnet mit 6,55 % CAGR bis 2031 das schnellste Wachstum.

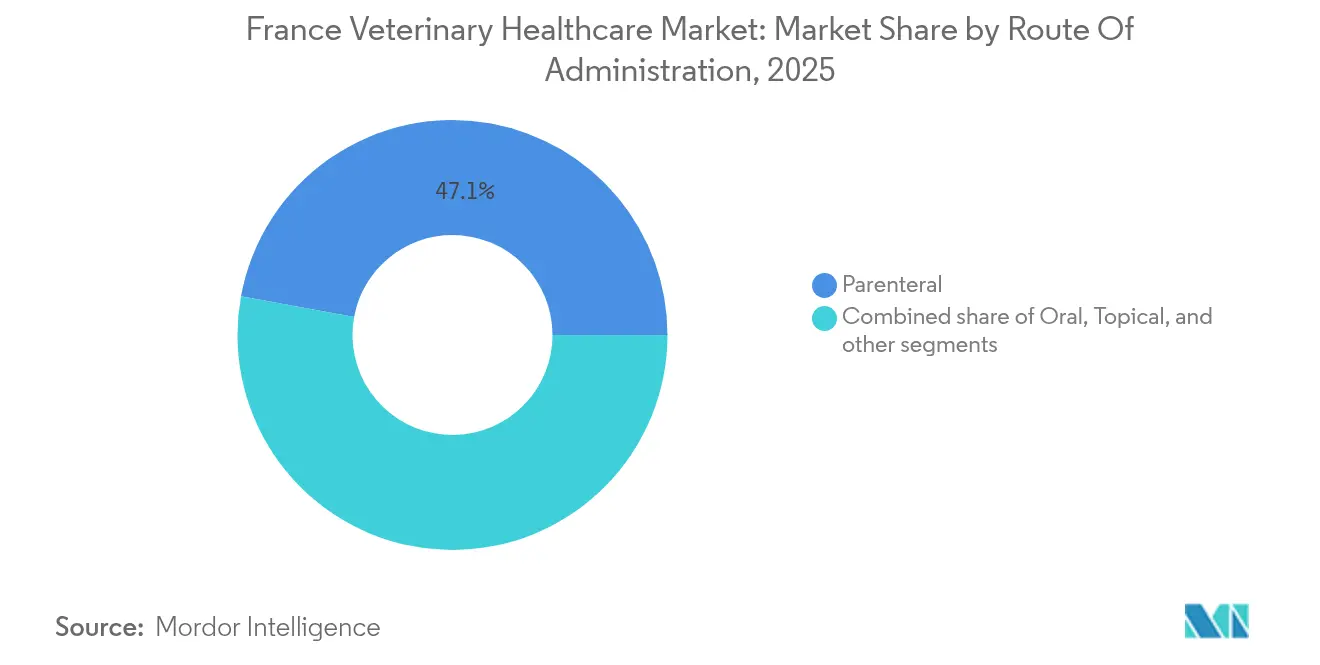

- Nach Verabreichungsweg beherrschten parenterale Produkte im Jahr 2025 einen Anteil von 47,12 % an der Größe des Frankreich Veterinärhealthcare-Marktes. Orale Produkte werden voraussichtlich bis 2031 mit einem CAGR von 6,34 % wachsen.

- Nach Endnutzer hielten Tierkliniken und Tierarztpraxen im Jahr 2025 einen Umsatzanteil von 55,84 %, während Point-of-Care-Einrichtungen mit einem CAGR von 7,11 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Frankreich Veterinärhealthcare-Marktes

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte in der veterinärmedizinischen Diagnostik und Therapeutik | +1.8% | Nationaler Fokus mit globalen Einflüssen | Mittelfristig (2–4 Jahre) |

| Steigende Tierkrankenversicherungsabdeckung und Ausgaben für Heimtiere | +1.5% | Städtisches Frankreich | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte Programme zur Seuchenbekämpfung bei Nutztieren | +1.2% | Ländliches Frankreich | Langfristig (≥ 4 Jahre) |

| Ausbau der E-Commerce-Vertriebskanäle für Tierarzneimittel | +0.9% | Städtisches Frankreich | Kurzfristig (≤ 2 Jahre) |

| Unternehmenskonsolidierung von Tierklinik-Netzwerken | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Gesundheitsversorgung und Fernbehandlung in der Veterinärmedizin | +0.6% | Ländliche Lücken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte in der veterinärmedizinischen Diagnostik und Therapeutik

KI-Werkzeuge durchdringen französische Kliniken, wobei 69,5 % der Fachleute Systeme des maschinellen Lernens für Zytologie und Bildgebung einsetzen. Zoetis erweiterte seine Vetscan Imagyst-Plattform im Jahr 2025 und ermöglichte damit die automatisierte Überprüfung von Lymphknoten und Hautmassen, was die Diagnosegenauigkeit erhöht und die Ergebnisbearbeitungszeit auf Minuten verkürzt. Die mobile Anwendung „Day 1” von Virbac ermöglicht es Landwirten, die Kolostrumqualität vor Ort zu bewerten und die neonatale Immunität zu verfolgen. Große Referenzlaboratorien verstärken diese digitalen Vorteile; Mars Petcare schloss im Januar 2025 die Übernahme von Cerba Vet und ANTAGENE ab und fügte seinem französischen Netzwerk sechs Labore und ein Genetikzentrum hinzu. Insgesamt verkürzen diese Werkzeuge die Behandlungseinleitung, reduzieren Folgebesuche und entlasten die überlastete tierärztliche Belegschaft.

Steigende Tierkrankenversicherungsabdeckung und Ausgaben für Heimtiere

Die Durchdringung der Tierkrankenversicherung stieg im städtischen Frankreich nach der Tariffreigabe im Jahr 2024. SantéVet, Lassie und Pety bieten jeweils Tarife mit jährlichen Höchstgrenzen von bis zu EUR 5.000 (USD 5.400) an, was die Eigenkosten für Operationen und Bildgebung senkt. Der Anteil versicherter Hunde stieg von 25 % im Jahr 2024 auf 32 % im Jahr 2025, während Katzen einen Anstieg von 4 Prozentpunkten verzeichneten. Die höhere Abdeckung trieb die Inanspruchnahme von Leistungen an: Die MRT-Nutzung stieg im Jahresvergleich um 12 %, und präventive Zahnreinigungen nahmen um 9 % zu. Die Ausgaben entsprechen einem breiteren Konsumwandel hin zu hochwertiger Tierernährung, Pflege und Vorsorgeuntersuchungen, der den Frankreich Veterinärhealthcare-Markt auf seinem Wachstumspfad hält.

Staatlich geführte Programme zur Seuchenbekämpfung bei Nutztieren

Öffentliche Programme bleiben ein Eckpfeiler der Herdengesundheit. Die Impfkampagne gegen Vogelgrippe 2023–2025 schützte 26 Millionen Enten und reduzierte die Ausbrüche von 315 Fällen auf nur 10 bis Anfang 2025[1]Ministère de l'Agriculture et de la Souveraineté Alimentaire, "Bilan Campagne Vaccination Influenza Aviaire 2025," agriculture.gouv.fr. Das Landwirtschaftsministerium übernahm 85 % der Impfstoffkosten, erleichterte die Akzeptanz bei den Erzeugern und schuf Nachfrage nach Kühlkettenlogistik und Biologika. Ein neuer Fahrplan für 2024–2029 zielt auf die Bekämpfung der bovinen Tuberkulose durch Ausweitung der Pflichtuntersuchungen und Finanzierung von Entschädigungen für die Herdenauflösung ab. Die kontinuierliche Überwachung durch die nationale Tiergesundheitsüberwachungsplattform kombiniert One-Health-Daten, um aufkommende Bedrohungen schnell zu erkennen.

Ausbau der E-Commerce-Vertriebskanäle für Tierarzneimittel

Französische Tierhalter verlagerten sich nach den pandemiebedingten Lockdowns weiter in den Online-Handel. Zooplus und Amazon.fr listen nun verschreibungspflichtige Diäten und Parasitenvorbeugungsmittel, die über Nacht geliefert werden, obwohl Antiinfektiva weiterhin einer strengen Verschreibungspflicht unterliegen. Centravet und andere Großhändler haben Click-and-Collect-Portale für Kliniken eingeführt und verzeichneten 2024 ein E-Commerce-Umsatzwachstum von 18 %. Lieferanten, die eine Omnichannel-Logistik optimieren, gewinnen preissensible Verbraucher, insbesondere Millennials, die Heimlieferungen bevorzugen. Regulatorische Prüfungen stellen jedoch sicher, dass die Produktauthentizität und die Aufsicht durch Apotheker gewahrt bleiben.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für Veterinärdienstleistungen und Arzneimittel | -1.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte veterinärmedizinische Infrastruktur in ländlichen Gebieten | -1.1% | Nutztierhaltungszonen | Langfristig (≥ 4 Jahre) |

| Verbreitung von gefälschten und minderwertigen Medikamenten | -0.9% | Ausgewählte Online- und informelle Kanäle | Mittelfristig (2–4 Jahre) |

| Rückläufiges Wachstum der Heimtierpopulation | -0.7% | Reife städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für Veterinärdienstleistungen und Arzneimittel

Die Grundkonsultationsgebühren in Primärversorgungskliniken stiegen im Januar 2025 von EUR 26,50 auf EUR 30 (USD 32,60)[2]Ministère du Travail, de la Santé et des Solidarités, "Revalorisation des Honoraires de Consultation 2025," sante.gouv.fr. Gleichzeitig verlagerten neue Verschreibungsvorschriften Opioide und Codein auf gesicherte Rezeptformulare, was den Compliance-Aufwand für Praxen erhöhte[3]ANSM, "Renforcement de la Sécurisation des Ordonnances 2025," ansm.sante.fr. Die Konsolidierung trägt zum Tarifanstieg bei: Nach der Expansion von Mars Petcare äußerten US-amerikanische Gesetzgeber Bedenken hinsichtlich überhöhter Preise, was anekdotische Preiserhöhungen in französischen Stadtkrankenhäusern widerspiegelt. Nutztiererzeuger mit knappen Margen verschieben Behandlungen häufig, was die Vorteile der routinemäßigen Krankheitsprävention untergräbt.

Begrenzte veterinärmedizinische Infrastruktur in ländlichen Gebieten

Umfragedaten zeigen, dass 78,5 % der ländlichen Bezirke offene Stellen für Nutztier-Tierärzte melden. Jüngere Absolventen tendieren zur Kleintierpraxis in Städten, wo die Einkommen höher und die Notfalldienstpläne weniger belastend sind. Das Durchschnittsalter der ländlichen Tierärzte übersteigt nun 54 Jahre. Personallücken führen zu längeren Anfahrtswegen, verzögerter Notfallversorgung und stärkerer Abhängigkeit von staatlichen Felddiensten. Zuschüsse zur Deckung von Studienschulden und Subventionen für mobile Kliniken werden erprobt, werden jedoch mehrere Jahre benötigen, um das Angebot wieder ins Gleichgewicht zu bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Therapeutika bildet das Marktfundament

Therapeutika erwirtschafteten 59,78 % des Umsatzes im Jahr 2025 und bildeten das Fundament des Frankreich Veterinärhealthcare-Marktes. Parasitenbekämpfungsmittel und Impfstoffe verkauften sich gut, da Geflügel- und Schweineerzeuger auf strenge Biosicherheitsvorschriften reagierten und Heimtierhalter Breitspektrum-Floh- und Zeckenlösungen nachfragten. Die Einführungen von Virbac, darunter ein Impfstoff gegen neonatale Ferkeldurchfallerkrankungen, unterstreichen das Tempo der biologischen Innovation. Antiinfektiva unterliegen strengeren Regeln zur Bekämpfung von Antibiotikaresistenzen, doch gezielte Moleküle verzeichnen bei Ausbrüchen weiterhin Nachfrage, was einen zweistelligen Produktumsatz aufrechterhält.

Diagnostika sind zwar kleiner, aber mit einem CAGR von 7,32 % die am schnellsten wachsende Sparte. Die Übernahme von Cerba Vet durch Mars Petcare vervielfachte den Labordurchsatz, und IDEXX bündelte Hämatologie- und Chemieanalysatoren in Abonnementkits, was die Platzierungsraten in unabhängigen Kliniken erhöhte. In Handultraschall- und Zytologiegeräten eingebettete KI-Algorithmen reduzieren die Probenweiterleitung und fördern interne Einnahmen. Die Größe des Frankreich Veterinärhealthcare-Marktes für Diagnostika wird bis 2031 voraussichtlich USD 1.650 Millionen übersteigen, was diese Adoptionswelle widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Heimtiere führen, während Nutztiere Potenzial zeigen

Hunde und Katzen machen 45,05 % des Umsatzes im Jahr 2025 aus, was die städtische Demografie Frankreichs widerspiegelt, die Wellnesspläne, orthopädische Chirurgie und fortschrittliche Bildgebung unterstützt. Der Hersteller orthopädischer Nahrungsergänzungsmittel Vetoquinol erweiterte im Juli 2025 seine Flexadin-Reihe und unterstrich damit die lukrative Nischenerweiterung.

Geflügel verzeichnet jedoch den schnellsten Anstieg mit einem CAGR von 6,55 %. Massive Entenimpfkampagnen und exportorientierte Züchter erfordern kontinuierliche Immunisierung, Diagnostik und Biosicherheitsprüfungen. Der Anteil des Frankreich Veterinärhealthcare-Marktes für Geflügelgesundheitsmittel wird bis 2031 voraussichtlich 15,42 % übersteigen, da Landwirte in widerstandsfähige Produktionssysteme investieren.

Nach Verabreichungsweg: Parenteral führt, orales Wachstum beschleunigt sich

Parenterale Darreichungsformen dominieren mit einem Anteil von 47,12 % bei hochwirksamen Impfstoffen und Notfalltherapeutika, da sie eine schnelle Bioverfügbarkeit gewährleisten. Der injizierbare Vogelgrippe-Impfstoff von Ceva Santé Animale bildete das Rückgrat der französischen Kampagne 2024.

Orale Produkte wachsen mit einem CAGR von 6,34 % am schnellsten. Kaubare nichtsteroidale Antirheumatika, Probiotika-Nahrungsergänzungsmittel und verschreibungspflichtige Diäten entsprechen dem Wunsch der Tierhalter nach einfacher Dosierung. Die Größe des Frankreich Veterinärhealthcare-Marktes für orale Darreichungsformen wird zwischen 2026 und 2031 voraussichtlich um USD 232,5 Millionen steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser dominieren, Point-of-Care-Diagnostik beschleunigt sich

Krankenhäuser und Kliniken trugen 2025 55,84 % des Umsatzes bei, dank ihres breiten Leistungsangebots und ihrer chirurgischen Kapazitäten. Eigentumsregeln, die zugelassene Tierärzte als Mehrheitsgesellschafter vorschreiben, halten die Praxiskonsolidierung moderat und bewahren ein diversifiziertes Feld unabhängiger Praxen.

Point-of-Care-Standorte, einschließlich mobiler Kliniken und Hoflabore, verzeichnen den höchsten CAGR von 7,11 %. Neue Analysegeräte wie Vetscan OptiCell liefern ein Differenzialblutbild in unter 3 Minuten, senken die Versandkosten für Proben und ziehen zeitknappe Nutztiererzeuger an.

Geografische Analyse

Frankreichs vielfältige Topografie schafft einen ungleichmäßigen Zugang zu veterinärmedizinischen Dienstleistungen. Île-de-France, Auvergne-Rhône-Alpes und Nouvelle-Aquitaine beherbergen zusammen 42 % der zugelassenen Tierärzte und erwirtschaften mehr als die Hälfte des Frankreich Veterinärhealthcare-Marktes. Diese städtischen Zentren bieten 24-Stunden-Krankenhäuser, CT-Scanner und Überweisungsspezialitäten, die komplexe chirurgische Fälle anziehen. Die Größe des Frankreich Veterinärhealthcare-Marktes in diesen drei Regionen wird bis 2031 voraussichtlich USD 2,06 Milliarden erreichen.

Im Gegensatz dazu weisen Okzitanien und Bourgogne-Franche-Comté dichte Nutztierpopulationen, aber weniger Kliniken pro Quadratkilometer auf. Staatliche Subventionen finanzieren mobile Einheiten zur Untersuchung auf bovine Tuberkulose und Teleberatungsportale, um Lücken zu schließen. Digitale Triage reduziert die Fahrtkilometer bei leichten Erkrankungen, aber Notfälle sind weiterhin auf Bereitschaftsdienste angewiesen, die die begrenzte Belegschaft belasten.

Die Grenznähe zu Spanien, Deutschland und Italien unterstützt die grenzüberschreitende Arzneimittelverteilung und Überweisungskooperationen. Französische Unternehmen wie Virbac exportieren 42 % ihrer Produktion, während ausländische multinationale Konzerne Forschungszentren in der Nähe des fortschrittlichen Bio-Clusters von Lyon ansiedeln. Die enge EU-Pharmakovigilanz-Angleichung durch ANSES beschleunigt die Zulassung neuer Moleküle und ermöglicht es lokalen Herstellern, zu innovieren und gleichzeitig gemeinsame Qualitätsstandards zu erfüllen.

Regulatorisches Umfeld

Tierarzneimittel in Frankreich unterliegen der EU-Verordnung 2019/6 sowie den nationalen Vorschriften des französischen Gesundheitsgesetzbuchs (Code de la santé publique). ANSES, handelnd über die Französische Agentur für Tierarzneimittel (ANMV), ist die zuständige Behörde für Zulassungen, Pharmakovigilanz und Inspektionen. Unternehmen treten in der Regel über eine ANMV-Zulassung oder das zentralisierte Verfahren der Europäischen Kommission in den Markt ein, wobei die Dossiers elektronisch eingereicht werden. Technische Konformitätsprüfungen werden durch Werkzeuge wie den VNeeS Checker unterstützt, der in Zusammenarbeit mit belgischen und französischen Behörden verwendet wird.

Im Bereich Tiergesundheit wurden die Überwachungs- und Kontrollmaßnahmen für übertragbare Krankheiten durch das Décret 2025-987 (verabschiedet am 22. Oktober 2025) verstärkt, wobei die zentralen Bestimmungen ab dem 1. Januar 2026 in Kraft treten. Diese Änderung signalisiert strengere Erwartungen an Prävention, Meldewesen und Verbringungskontrollen. Frankreich aktualisiert auch krankheitsspezifische Kontrollen durch im Journal officiel veröffentlichte Verordnungen, darunter der Arrêté vom 5. Februar 2026 zur Änderung der Überwachungs-, Präventions- und Kontrollmaßnahmen für die Lumpy-Skin-Disease (ansteckende noduläre Dermatitis) im französischen Mutterland, einschließlich Verbringungsbeschränkungen für nicht geimpfte Tiere in ausgewiesenen Impfzonen. Die ANMV kann außerdem einjährige befristete Anwendungsgenehmigungen erteilen, wenn in Frankreich kein zugelassenes Produkt verfügbar ist.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Die fünf größten Lieferanten halten zusammen etwa 55 % des Umsatzes, was auf eine Wettbewerbslandschaft hindeutet, die Produktdifferenzierung und Serviceverbesserungen fördert. Zoetis verzeichnete im vierten Quartal 2024 ein französisches Umsatzwachstum von 10 % durch Portfoliobreite und gebündelte Serviceverträge. Virbac stieg 2024 um 13,6 % dank Akquisitionen und Stärkung des Kernportfolios. Die Bewertung von Ceva Santé Animale überstieg im März 2025 USD 10 Milliarden, als das Unternehmen einen möglichen Börsengang signalisierte.

Diagnostische Kompetenz ist das neue Schlachtfeld. Die Übernahme von Cerba Vet durch Mars Petcare im Januar 2025 verschaffte dem Unternehmen ein erweitertes Testangebot, während IDEXX Kliniken mit Mietanalysatoren ausstattet, die an ein Verbrauchsmaterial-Annuitätsmodell gekoppelt sind. Telemedizin-Start-ups Digitail und Televet richten sich an unabhängige Praxen, die die Triage intern halten und die Nachtdienstbelastung reduzieren möchten. Personallücken im ländlichen Raum fördern Kooperationen zwischen Unternehmensgruppen und Veterinärschulen zur Finanzierung von Mischpraxis-Praktika, um die Dienstleistungskontinuität in abgelegenen Gemeinden zu erhalten.

Marktführer der Frankreich Veterinärhealthcare-Branche

Ceva Animal Health, Inc

Zoetis Inc.

Boehringer Ingelheim International GmbH

Elanco Animal Health

Vetoquinol SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die diagnostikgetriebene Digitalisierung von Arbeitsabläufen und Produktivitätswerkzeuge für Kliniken werden zu einem sichtbareren Weißraumbereich, da Praxen mit Personalengpässen und zunehmender Fallkomplexität umgehen müssen. Die Einführung von Online-Buchungs- und Praxismanagementplattformen wie MonRendezVousVeto und CaptainVet sowie KI-gestützten Empfangs- und Triage-Agenten wie VetoCall und Districall deutet auf eine Automatisierung von Front-Office- und Versorgungskoordinationsprozessen in Krankenhäusern, Kliniken und am Point of Care hin. Gleichzeitig bleibt das Rahmenwerk für Telekonsultationen nach dem Ende früherer Testphasen im Jahr 2021 im Wandel, was den Fokus auf Lösungen lenkt, die konforme Ferntriage, klinikinterne Diagnostik und Überweisungswege kombinieren. Anbieter und Kliniknetzwerke können sich durch Angebote differenzieren, die messbare Zeitersparnisse und einen schnelleren Behandlungsbeginn ermöglichen.

Die Lokalisierung von Impfstoffen und Biologika ist ein weiterer Chancenbereich, der mit den französischen und EU-Prioritäten zur Krankheitsprävention verknüpft ist. Boehringer Ingelheim bestätigte einen Investitionsplan über 500 Millionen EUR für seine französischen Tiergesundheitsaktivitäten bis 2030 an Standorten im Raum Lyon und in Toulouse, während Ceva durch die Übernahme von Aquilon CyL S.L. (Impfstoff gegen enterale Schweinekrankheiten) im Juni 2026 seine Biologika-Kompetenzen stärkte. Auf regulatorischer Seite unterstützt die Aufsicht von ANSES/ANMV über Betriebszulassungen und Vermarktungsgenehmigungen, gepaart mit ab dem 1. Januar 2026 geltenden Ausbruchskontrollmaßnahmen, die Nachfrage nach konformer Herstellung, Kühlkettenlogistik und pharmakovigilanzbereiten Produkteinführungen in den Segmenten Geflügel, Schweine und Wiederkäuer.

Aktuelle Branchenentwicklungen

- Juli 2026: Zoetis erhielt die Marktzulassung der Europäischen Kommission für seinen Geflügelimpfstoff Poulvac Procerta HVT-ND. Die Zulassung erweitert die EU-konform adressierbare Nachfrage nach präventiven Impfprotokollen und unterstützt die breitere Einführung kombinierter Programme zur Prävention von Geflügelkrankheiten in Frankreich.

- Juni 2026: Boehringer Ingelheim bestätigte einen Investitionsplan über 500 Millionen EUR bis 2030 für seine französischen Tiergesundheitsaktivitäten, einschließlich erheblicher Ausgaben am Standort Toulouse und erweiterter Produktionsmengen für orale Darreichungsformen/Tabletten. Dieses Engagement stärkt die lokale Versorgungskapazität für Impfstoffe und Arzneimittel und erhöht den Wettbewerbsdruck auf Produktionskapazitäten und Servicelevel in Frankreich.

- März 2026: Zoetis brachte Equip WNV, einen Impfstoff gegen das West-Nil-Virus für Pferde, in Frankreich auf den Markt. Die Einführung ergänzt die Präventionsmöglichkeiten für Pferdepraktiker und ermöglicht es dem Unternehmen, saisonale, ausbruchsbedingte Impfnachfrage neben seinem breiteren Biologika-Portfolio zu erfassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der französische Markt für Tiergesundheit definiert als der Wert von veterinärtherapeutischen und diagnostischen Lösungen, die zur Prävention, Erkennung und Behandlung von Tierkrankheiten in Frankreich eingesetzt werden, sowohl bei Haustieren als auch bei Nutztieren.

Ausgeschlossener Umfang: Diese Größenermittlung umfasst keine allgemeinen Haustierdienstleistungen wie Fellpflege, Unterbringung und Training, und sie schließt auch Humangesundheitsprodukte aus.

Übersicht der Segmentierung

- Nach Produkt

- Therapeutika

- Impfstoffe

- Parasitenbekämpfungsmittel

- Antiinfektiva

- Medizinische Futterzusatzstoffe

- Sonstige Therapeutika

- Diagnostika

- Immundiagnostische Tests

- Molekulare Diagnostik

- Diagnostische Bildgebung

- Klinische Chemie

- Sonstige Diagnostika

- Therapeutika

- Nach Tierart

- Hunde & Katzen

- Pferde

- Wiederkäuer

- Schweine

- Geflügel

- Sonstige Tierarten

- Nach Verabreichungsweg

- Oral

- Parenteral

- Topisch

- Sonstige Verabreichungswege

- Nach Endnutzer

- Tierkliniken & Tierarztpraxen

- Referenzlaboratorien

- Point-of-Care / Interne Testeinrichtungen

- Akademische & Forschungsinstitute

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Zunächst wurde Sekundärforschung genutzt, um den grundlegenden Nachfragekontext für Frankreich aufzubauen, und anschließend, um einige Inputs zu verankern, die sich im Modell nicht schnell verändern, wie Trends beim Haustierbesitz und Nutztierbestände. Hierfür verwiesen wir auf öffentliche Quellen wie die Statistiken des französischen Ministeriums für Landwirtschaft und Ernährungssouveränität, die Tierbestandsdatensätze von Eurostat, Veröffentlichungen der Weltorganisation für Tiergesundheit zu Krankheiten und Überwachung sowie peer-review-geprüfte veterinärmedizinische Fachzeitschriften, die Behandlungspraktiken und die Einführung von Diagnostik beschreiben.

Anschließend prüften wir frei zugängliche Materialien wie Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte, um zu verstehen, wie sich der Produktmix zwischen Therapeutika und Diagnostik verschoben hat und wie sich die Ausgaben zwischen Kliniken und Laboren bewegen. Parallel dazu wurden Abonnements genutzt, die Unternehmensfinanzdaten, Nachrichten und Patentaktivitäten aggregieren, um die Umsatzentwicklung und den Innovationsfokus zu überprüfen, ohne sich auf eine einzige Offenlegung zu verlassen. Die hier aufgeführten Quellen sind lediglich beispielhaft, und für die Datenerhebung, Validierung und Klärung während der Studie wurden viele weitere Referenzen verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was in Frankreich gekauft und eingesetzt wird, und wie sich die Ausgaben zwischen Therapeutika und Diagnostik verschieben, wenn sich Krankheitsmuster und Klinikkapazitäten ändern. Wir sprachen mit Tierarztpraxen und -kliniken, Referenzlaboren, Distributoren und Branchenexperten und nutzten deren Rückmeldungen dann, um Nutzungsraten, Preisentwicklungen und die unterschiedliche Nachfrage zwischen Haustieren und Nutztieren zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 16 % | |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 27 % | |

| Kleinere Marktteilnehmer: 20 % | Manager: 57 % |

Marktgrößenbestimmung & Prognose

Unser Kernmodell verwendete einen Top-down-Ansatz, bei dem der Tierbestandspool in Frankreich in eine adressierbare, behandelte Nachfragebasis übersetzt und dann auf typische Versorgungspfade abgebildet wurde, die die Nutzung von Therapeutika und Diagnostik antreiben. Nachdem der Nachfragepool geformt war, wurde er anhand beobachteter Preisbänder und der von den Befragten angegebenen Mixaufteilungen in Werte umgerechnet, und wir überprüften die Ergebnisse anschließend mit selektiven Bottom-up-Näherungen wie stichprobenartigen Umsatzmustern von Kliniken und Laboren, Kanalprüfungen bei Distributoren und Plausibilitätstests aus Volumen mal durchschnittlichem Verkaufspreis.

Einige praktische Inputs hatten im Modell das größte Gewicht, darunter Trends bei Haustier- und Nutztierbeständen, Häufigkeit von Tierarztbesuchen, Testnutzung pro Besuch in Klinik- und Referenzlaborumgebungen, Behandlungsraten für gängige Infektions- und Parasitenerkrankungen sowie die Preisentwicklung für wichtige Produktklassen, da Generika und Premiumprodukte den Mix verschieben. Wo Bottom-up-Signale unvollständig waren, wurden Lücken durch konservative Durchdringungsannahmen behandelt, die in Interviews bestätigt und anschließend gegen beobachtbare Indikatoren für Klinikdurchsatz und Laborauslastung stresstestet wurden.

Für die Prognose nutzten wir eine Szenarioanalyse, sodass die Einführung fortgeschrittener Diagnostik, Auswirkungen der Versicherungsdurchdringung auf Klinikausgaben und Schwankungen der Krankheitsinzidenz als Bandbreite dargestellt werden konnten, bevor ein Basisszenario ausgewählt wurde. Jede zukunftsgerichtete Annahme blieb einfach und wurde nur beibehalten, wenn sie an einen klaren Nachfragetreiber gebunden und durch wiederholtes Expertenfeedback gestützt werden konnte.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, wobei die Gesamtwerte mit unabhängigen Signalen wie der Entwicklung der Tierbestände, dem Ausbau der Klinikkapazitäten und Mustern bei der Einführung von Diagnostik verglichen wurden, die in Interviews wiederholt auftraten. Wenn sich ein Segment zu weit von diesen Signalen entfernte, wurden die Annahmen überprüft, und Befragte wurden erneut kontaktiert, wenn eine Abweichung nicht durch Mix oder Preisgestaltung erklärt werden konnte.

Vor der endgültigen Freigabe durchläuft das gesamte Modell mehrstufige Analystenprüfungen, einschließlich Einheitenkonsistenzprüfungen, Währungs- und Jahresabgleich sowie Kreuzverifizierung der Wachstumsraten anhand realer Treiber, die von Praktikern diskutiert wurden. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die die Nachfrage, Preisgestaltung oder den Zugang verändern könnten. Unmittelbar vor der Lieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße des französischen Marktes für Tiergesundheit von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für Frankreich unterscheiden sich häufig, da nicht jede Studie dieselben Ausgabenströme erfasst und der Zeitpunkt des Basisjahres um ein oder mehrere Jahre variieren kann. Unterschiede ergeben sich auch daraus, wie Diagnostik behandelt wird (klinikintern versus Referenzlabore), wie Tierarten gruppiert werden und ob der Wert auf Herstellerebene oder näher an der Klinikrechnung gemessen wird.

Die Abweichungen werden in der Regel größer, wenn eine Studie Umsätze aus veterinärmedizinischen Dienstleistungen einbezieht, eine aggressive Preissteigerung annimmt oder ungetestete Durchdringungsraten für Diagnostik und Spezialtherapeutika verwendet. Wir hielten das Modell an beobachtbare Nachfragetreiber in Frankreich gebunden und überprüften die Gesamtwerte anschließend mit interviewbasierten Realitätschecks zu Besuchsvolumina, Testnutzung und Behandlungsmustern, bevor der Wert für das laufende Jahr finalisiert wurde.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,75 Milliarden USD (2025) | |

| Globale Unternehmensberatung A | 4,12 Milliarden USD (2021) | Verwendet eine Rahmung der Tiergesundheitsversorgung, die Umsätze aus klinischen Dienstleistungen und Gebühren für Verfahren einschließen kann, und ist auf ein Basisjahr 2021 verankert, was den Preis- und Volumenkontext im Vergleich zu einer reinen Produktbetrachtung verschiebt. |

| Branchenpublisher B | 0,85 Milliarden USD (2024) | Scheint einen engeren erfassten Warenkorb und eine andere Konstruktion des Basisjahres zu verwenden, was den Diagnostikwert unterschätzen kann, wenn die Aktivität von Referenzlaboren und Tests höherer Komplexität nicht vollständig erfasst werden. |

Die Tabelle zeigt eine breite Streuung, die hauptsächlich dadurch bedingt ist, was als Gesundheitsausgaben gezählt wird, und im Modell von Mordor Intelligence spiegelt der Gesamtwert den Wert von Therapeutika- und Diagnostikprodukten wider, anstatt breite Umsätze aus klinischen Dienstleistungen hinzuzurechnen. Deshalb liegt er unter versorgungsinklusiven Zahlen, aber über sehr eng gefassten Produktkörben. Wenn Unterschiede beim Umfang und beim Basisjahr explizit gemacht werden, lässt sich die verbleibende Abweichung durch wiederholbare Prüfungen von Nutzung, Preisgestaltung und Mix leichter nachvollziehen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich Veterinärhealthcare-Markt im Jahr 2026?

Er beläuft sich auf USD 2,92 Milliarden und wird voraussichtlich bis 2031 bei einem CAGR von 6,08 % während 2026–2031 USD 3,92 Milliarden erreichen.

Welche Produktkategorie hat den größten Marktanteil?

Therapeutika führen mit 59,78 % des Umsatzes im Jahr 2025, angetrieben durch Impfstoffe und Parasitenbekämpfungsmittel.

Was ist das am schnellsten wachsende Segment des Marktes?

Diagnostika, unterstützt durch KI-gestützte Point-of-Care-Werkzeuge, wächst bis 2031 mit einem CAGR von 7,32 %.

Warum steigen die Ausgaben für Geflügelgesundheit?

Der landesweite Erfolg der Vogelgrippe-Impfkampagne und exportorientierte Erzeuger treiben die Geflügelversorgung auf einen CAGR von 6,55 %.

Wie beeinflusst die Versicherung die Tierarztausgaben?

Eine breitere Tierkrankenversicherungsabdeckung senkt Kostenhürden und erhöht die Inanspruchnahme fortschrittlicher Behandlungen und Diagnostika.

Welche Herausforderungen schränken die veterinärmedizinische Versorgung im ländlichen Raum ein?

Eine alternde Belegschaft und weniger Berufseinsteiger in der Nutztierpraxis schaffen Versorgungslücken in abgelegenen Nutztierhaltungsregionen.

Seite zuletzt aktualisiert am: