Marktgröße und Marktanteil für veterinärmedizinische Augenpflege

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

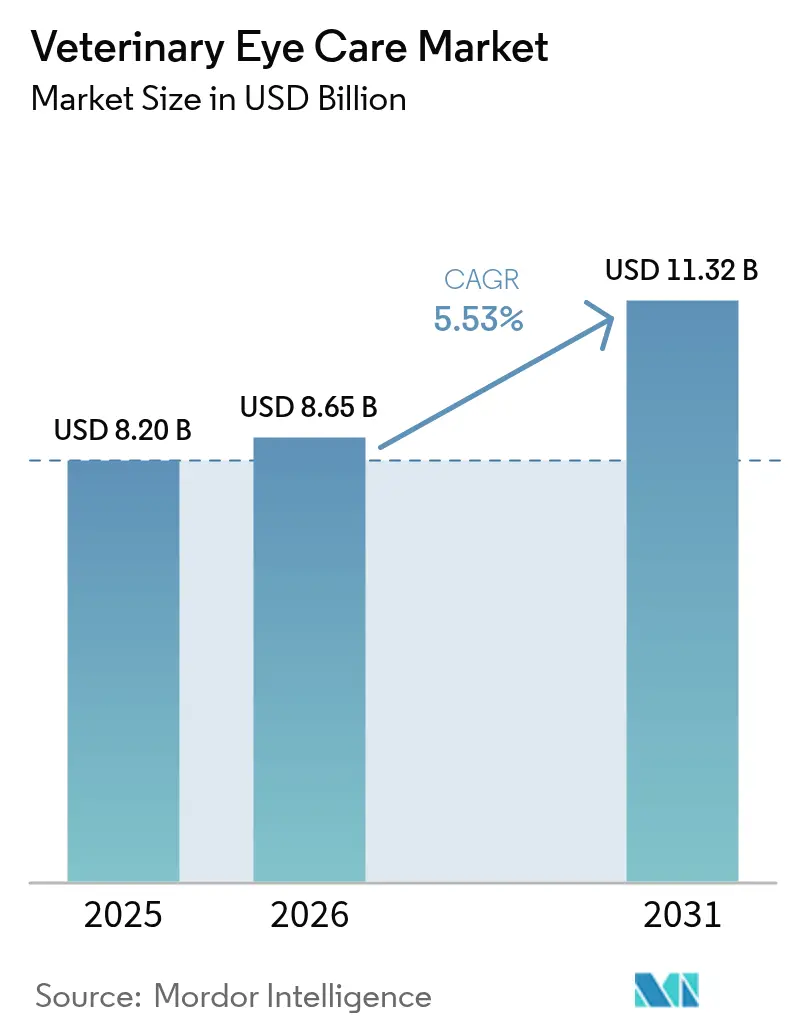

| Marktgröße (2026) | 8.65 Milliarden US-Dollar |

| Marktgröße (2031) | 11.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veterinärmedizinische Augenpflege von Mordor Intelligence

Die Marktgröße für veterinärmedizinische Augenpflege wurde im Jahr 2025 auf 8,20 Milliarden USD geschätzt und soll von 8,65 Milliarden USD im Jahr 2026 auf 11,32 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,53 % im Zeitraum 2026–2031. Tierhalter betrachten okuläre Eingriffe zunehmend als Grundversorgung und nicht als optionale Leistungen, sodass die Nachfrage steigt, obwohl die Zahl der routinemäßigen Vorsorgebesuche zurückgeht. Versicherer erstatten nun hochwertige Eingriffe wie die Kataraktextraktion beim Hund, was die Eigenkosten der Tierhalter senkt und die Inanspruchnahme von Behandlungen fördert. Überweisungsnetzwerke in den Vereinigten Staaten und Westeuropa expandieren weiterhin, doch ein weltweiter Mangel an staatlich anerkannten Ophthalmologen drängt Kliniken zur Teleophthalmologie für die Triage und zu vereinfachten Lasern für die interne Versorgung. Die regulatorische Verschärfung hinsichtlich der Sterilität injizierbarer Produkte hilft großen Herstellern, Premium-Arzneimittelpreise zu verteidigen, verzögert jedoch auch den Markteintritt von Generika. Gleichzeitig wechseln regenerative Gele, Vernetzungskits und Stammzell-Injektabilia von universitären Studien in kommerzielle Pilotprojekte und erschließen in den nächsten fünf Jahren neue Umsatzquellen.

Wichtigste Erkenntnisse des Berichts

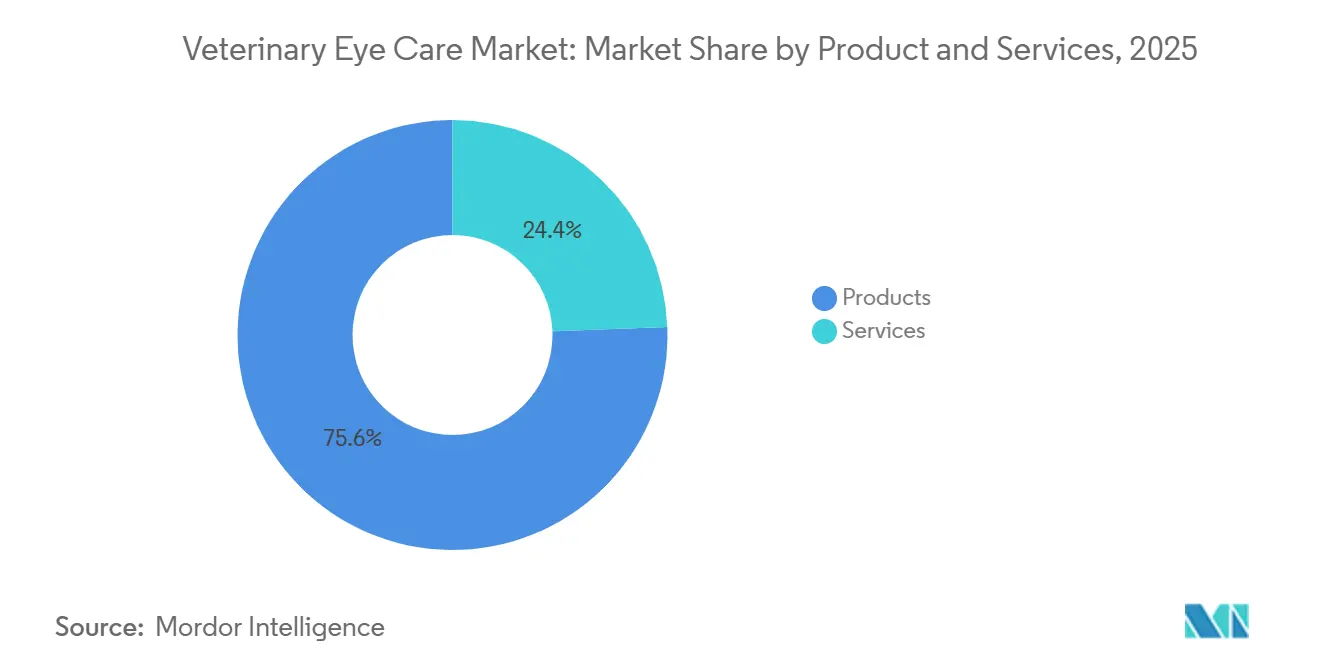

- Nach Produkten und Dienstleistungen führten Produkte mit einem Marktanteil von 75,55 % am Markt für veterinärmedizinische Augenpflege im Jahr 2025; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 6,85 % wachsen.

- Nach Tierart entfielen auf Hunde im Jahr 2025 ein Anteil von 50,53 % an der Marktgröße für veterinärmedizinische Augenpflege, und Pferde werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,75 % wachsen.

- Nach Anwendung hielt Keratokonjunktivitis sicca im Jahr 2025 einen Anteil von 32,15 %, während Hornhautgeschwüre und -verletzungen bis 2031 mit einer CAGR von 7,82 % wachsen sollen.

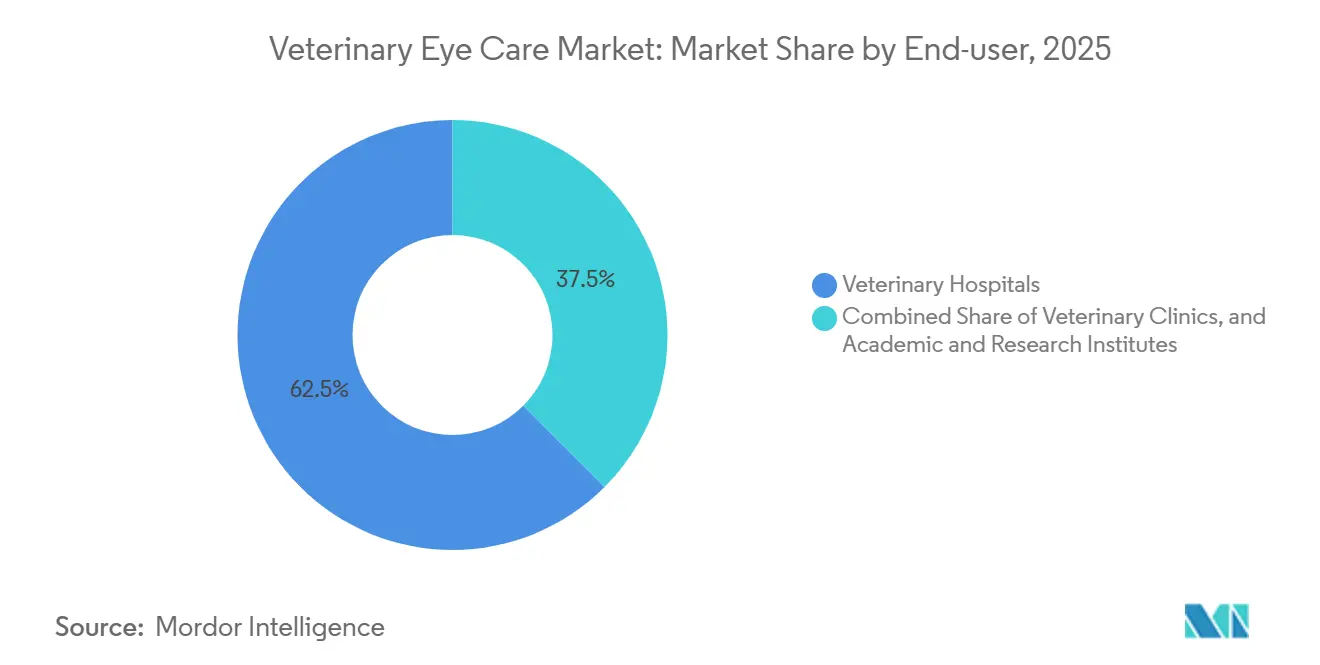

- Nach Endnutzer entfielen auf Tierkliniken im Jahr 2025 ein Umsatzanteil von 62,52 %, während Tierarztpraxen bis 2031 voraussichtlich eine CAGR von 6,12 % verzeichnen werden.

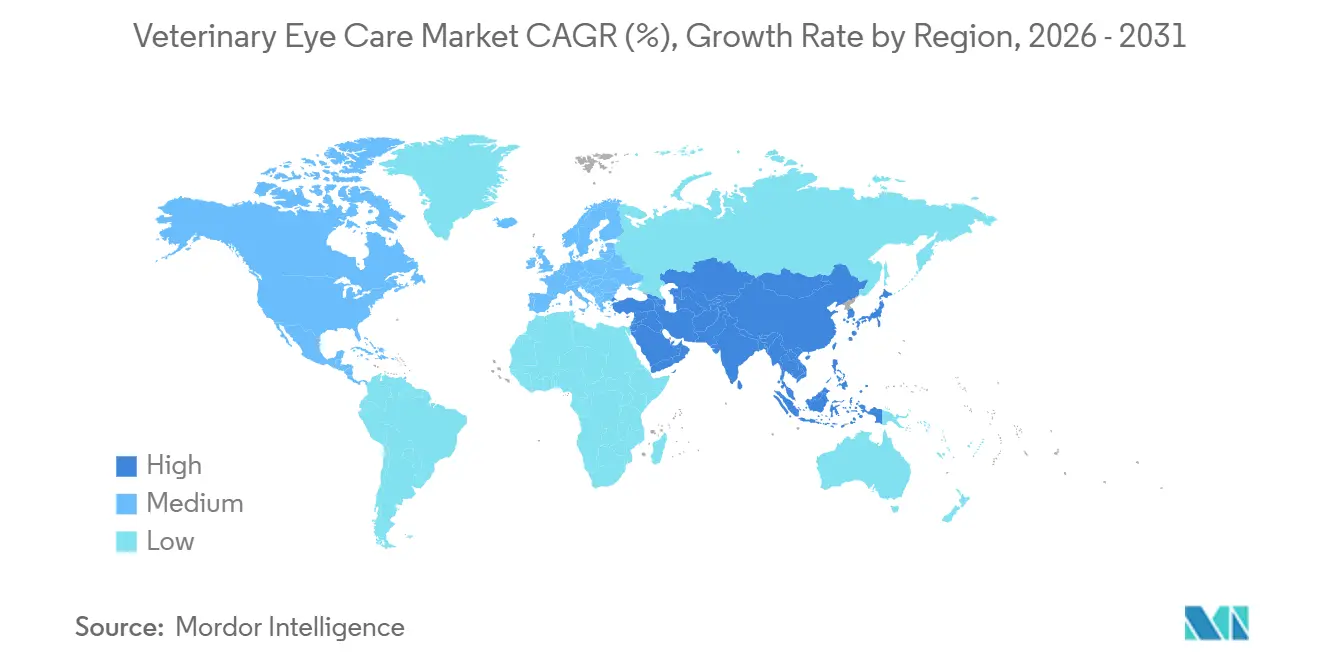

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,62 %, und Asien-Pazifik wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,22 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für veterinärmedizinische Augenpflege

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Haustierhaltung und Ausgaben für fortschrittliche veterinärmedizinische Versorgung | +1.2% | Nordamerika, Westeuropa, urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz okulärer Erkrankungen bei Heimtieren | +1.0% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Erweitertes Portfolio topischer ophthalmologischer Arzneimittel und Salben | +0.8% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach minimalinvasiven ophthalmologischen Eingriffen | +0.9% | Nordamerika, Westeuropa, Australien, Japan | Mittelfristig (2–4 Jahre) |

| Einführung von KI-gestützter Bildgebung und Teleophthalmologie | +0.6% | Nordamerika, Europa, China, Indien | Langfristig (≥ 4 Jahre) |

| Stammzell- und andere regenerative Hornhautreparaturtherapien | +0.5% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Haustierhaltung und Ausgaben für fortschrittliche veterinärmedizinische Versorgung

Haushalte in den Vereinigten Staaten hielten im Jahr 2025 87,3 Millionen Hunde und 76,3 Millionen Katzen, und die durchschnittlichen jährlichen Ausgaben pro Hund und pro Katze erreichten 598 USD bzw. 529 USD[1]Amerikanische Veterinärmedizinische Vereinigung, "Statistiken zur Haustierhaltung", avma.org. Der routinemäßige Vorsorgeverkehr ging zurück, während ophthalmologische Überweisungen zunahmen, was auf eine Verlagerung hin zu Eingriffen hindeutet, die eine sichtbare Verbesserung der Lebensqualität bewirken. Befragte Tierhalter nennen Erschwinglichkeit und Terminknappheit als primäre Hindernisse, dennoch priorisieren 37 % eine Augenoperation, wenn Sehverlust die Aktivitätsniveaus bedroht. Millennials und die Generation Z sind bei Spezialbehandlungen überproportional vertreten, da sie Haustiere als Familienmitglieder betrachten. Obwohl die gesamten Tierarztausgaben zwischen 2023 und 2024 um 4 % zurückgingen, können Kliniken, die schnelle klinische Erfolge nachweisen, weiterhin Premiumgebühren durchsetzen.

Zunehmende Prävalenz okulärer Erkrankungen bei Heimtieren

Eine mehrjährige Studie, die den Zeitraum 2021–2024 abdeckt, stellte bei 2,77 % der Hunde okuläre Erkrankungen fest, angeführt von Katarakten, Hornhautgeschwüren und Konjunktivitis. Die Rassenwahl verstärkt das Risiko, da Französische Bulldoggen und Pinscher enge Genpools teilen, die Erbkrankheiten verstärken. Das ACVO Blue Book verfolgt nun mehr als 200 rassenbedingte Augendefekte und hilft Züchtern, frühzeitig zu testen, doch kommerzielle Anreize begünstigen weiterhin beliebte brachyzephale Linien. Equine rezidivierende Uveitis betrifft in einigen Regionen bis zu 25 % der Pferde und schafft neue Nachfrage nach langwirksamen Implantaten. Die zunehmende Nutzung genetischer Screenings deckt subklinische Läsionen früher auf, sodass die adressierbare Population weiter wächst.

Erweitertes Portfolio topischer ophthalmologischer Arzneimittel und Salben

Die FDA führt Ciclosporin-0,2%-Salbe, Dreifach-Antibiotika-Gele und Gentamicin-Tropfen unter 21 CFR Part 524. Dechra fügte 2024 das Remend Corneal Repair Gel hinzu, und frühe Felddaten zeigen eine schnellere Epithelialisierung als die Standardtherapie. Tarsus setzt Lotilaner-0,25%-Lösung für kanine Blepharitis nach seiner Zulassung beim Menschen um. Neue Sterilitätsleitlinien aus dem Jahr 2024 veranlassen Hersteller, ihre Abfüllanlagen aufzurüsten, was kleinere Marktteilnehmer verzögert, aber die Produktsicherheit gewährleistet. Mit der Erweiterung der Arzneimittelformulare erhalten Kliniken Arzneimitteloptionen, die dem Krankheitsstadium und dem Budget des Tierhalters entsprechen.

Nachfrage nach minimalinvasiven ophthalmologischen Eingriffen

Die Phakoemulsifikation stellt das Sehvermögen bei mehr als 90 % der kaninen Kataraktfälle wieder her, wenn sie von Spezialisten durchgeführt wird. Laser-Zyklophotokoagulation und Shunt-Implantation behandeln nun Glaukom ohne Enukleation und erhalten Aussehen und Komfort. Gerätekosten von über 50.000 USD schränken die Einführung in ländlichen Kliniken weiterhin ein. Um Lücken zu schließen, bündeln Anbieter Laser mit Fernbetreuung, sodass Allgemeinpraktiker mit geringeren Fallzahlen beginnen können. Versicherer übernehmen den Großteil der Kosten, doch nicht versicherte Tiere riskieren weiterhin Erblindung, sodass gestaffelte Preisgestaltung und Leasing erprobt werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche okuläre Geräte und Operationen | -0.9% | Preissensibles Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Versicherungserstattung für veterinärmedizinische Augenpflege | -0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Zulassungsfristen für Tierarzneimittel | -0.4% | FDA-CVM- und EMA-Zuständigkeitsbereiche | Langfristig (≥ 4 Jahre) |

| Mangel an staatlich anerkannten veterinärmedizinischen Ophthalmologen | -0.8% | Ländliches Nordamerika, Südeuropa, aufstrebender Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche okuläre Geräte und Operationen

Phako-Einheiten, OCT-Scanner und Diodenlaser übersteigen jeweils 50.000 USD, was viele Einzelarztpraxen ausschließt. Durchschnittliche kanine Kataraktansprüche erreichten zwischen 2019 und 2024 5.785,40 USD, wobei Tierhalter nach der Versicherung noch 1.428,60 USD selbst zahlten. Kliniken in Lateinamerika und Indien kämpfen mit Importzöllen und Währungsschwankungen, die die Preise weiter in die Höhe treiben. Abonnement-Leasing wird erprobt, doch geringe Fallzahlen in ländlichen Märkten erschweren die Gewinnschwellenberechnungen. Folglich verlieren nicht versicherte Tiere häufig die Augen durch budgetfreundliche Enukleation, was die globalen Eingriffszahlen zurückhält.

Begrenzte Versicherungserstattung für veterinärmedizinische Augenpflege

Trupanion deckt erbliche Augenerkrankungen ab, verhängt jedoch Wartezeiten, während Embrace bilaterale Erkrankungen zusammenfasst und Auszahlungen begrenzt. Policen im Vereinigten Königreich klassifizieren zeitlich begrenzte und lebenslange Deckung unterschiedlich, was Tierhalter hinsichtlich der Anspruchsberechtigung für Langzeittherapien verwirrt. Im Asien-Pazifik-Raum liegt die Versicherungsdurchdringung im einstelligen Bereich, sodass elektive Eingriffe für die meisten unerschwinglich bleiben. Nicht aufeinander abgestimmte Definitionen schüren Misstrauen und verzögern die Behandlung, bis der Sehverlust irreversibel wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkten und Dienstleistungen: Dienstleistungen wachsen mit der Skalierung der Teleophthalmologie

Dienstleistungen gewannen rasch an Dynamik und wuchsen im Zeitraum 2026–2031 mit einer CAGR von 6,85 %, während Produkte im Jahr 2025 einen Umsatzvorsprung von 75,55 % behaupteten. Kliniken entkoppeln Diagnostik, Chirurgie und Nachsorge zunehmend vom Produktverkauf und schaffen so wiederkehrende Dienstleistungserlöse. Teleophthalmologie-Sitzungen ermöglichen es Allgemeinpraktikern, Konjunktivitis oder trockene Augen zu triagieren, bevor komplexe Geschwüre eskaliert werden. Obwohl heute keine KI-Plattform Validierungsstandards erfüllt, reduziert die Fernbegleitung bereits die Wartezeiten für Überweisungen. Die Entwicklung deutet darauf hin, dass der Markt für veterinärmedizinische Augenpflege weiterhin auf gebündelte Eingriffs- und Überwachungspakete ausgerichtet sein wird.

Arzneimittel bleiben das Rückgrat des Umsatzes, verankert durch Ciclosporin-Salbe und Dreifach-Antibiotika-Gele, die unter 21 CFR Part 524 registriert sind. Das regenerative Gel von Dechra aus dem Jahr 2024 fügte eine Premiumstufe hinzu, die die Hornhautregeneration beschleunigt und die Operationsraten senkt. Instrumente und Implantate bleiben Nischenprodukte, erzielen jedoch aufgrund der Präzisionstechnik hohe Preise. Diagnostische Geräte wie Rebound-Tonometer befinden sich nun in den Empfangsbereichen von Mainstream-Kliniken, was den Überweisungstrichter verengt und die Eingriffszahlen in der Primärversorgung erhöht.

Nach Tierart: Equine Uveitis treibt Premium-Preisgestaltung an

Hunde machten 50,53 % des Umsatzes im Jahr 2025 aus, was sowohl die Bevölkerungsdominanz als auch eine genetische Prädisposition für Katarakte und Keratokonjunktivitis sicca widerspiegelt. Das schnellste Wachstum liegt jedoch bei equinen Fällen, wo suprachoroidale Ciclosporin-Implantate über 2.000 USD pro Auge erzielen. Besitzer von Sportpferden akzeptieren diese Kosten, um ihre sportliche Karriere zu erhalten. Katzen tragen mit viraler Konjunktivitis und kornealen Sequestern zum Volumen bei, doch niedrigere Preispunkte begrenzen den Kategoriewert. Nischen-Exoten wie Kaninchen und Vögel wachsen langsam, da städtische Kliniken Kleinsäuger-Serviceleistungen einführen.

Hunde werden ihre Bedeutung als Massenmarkt behalten, doch Pferde tragen überproportional hohe Erlöse pro Eingriff bei. Mit der Reifung der Stammzellforschung könnten Premium-Therapien zunächst in equine Überweisungen übergehen und dann in die kanine Praxis einfließen. Kliniken, die gemischte Tierkompetenz aufbauen, gewinnen eine Absicherung gegen Nachfrageschwankungen innerhalb eines einzelnen Artenpools.

Nach Anwendung: Hornhautgeschwüre profitieren von regenerativer Innovation

Keratokonjunktivitis sicca führte im Jahr 2025 weiterhin mit einem Anteil von 32,15 %, dank chronischer Arzneimitteltherapie. Hornhautgeschwüre verzeichnen jedoch die schnellste CAGR von 7,82 %, da regenerative Vernetzung, Amniongewebetransplantate und plättchenreiches Plasma die Heilung verkürzen. Kliniken, die diese Techniken monetarisieren, erschließen neue Umsätze und reduzieren gleichzeitig wiederholte Arzneimittelbesuche. Glaukom behält seine klinische Dringlichkeit, hat jedoch eine schlechtere Prognose, sodass die Enukleation dort bestehen bleibt, wo Laser-Shunts nicht verfügbar sind.

Hornhautinnovationen zeigen, wie Forschung innerhalb von 5 Jahren von menschlichen Protokollen auf Tiere übertragen werden kann. Mit der Festigung klinischer Belege könnte die Erstattungsunterstützung breiter werden und eine noch stärkere Expansion vorantreiben. Kliniken, die die Vernetzung jetzt beherrschen, werden lokale Standards setzen, bevor Wettbewerber aufholen.

Nach Endnutzer: Kliniken demokratisieren den Zugang durch Geräteanschaffung

Tierkliniken machten 62,52 % des Umsatzes im Jahr 2025 aus, da sie Phako-Maschinen und OCT-Systeme besitzen, doch allgemeine Kliniken wuchsen jährlich um 6,12 %, da sie Rebound-Tonometer und Funduskameras anschafften. Diese Demokratisierung reduziert Wartezeiten und erfasst moderate Fälle lokal. Akademische Zentren beherbergen die fortschrittlichste Bildgebung, doch ihr Marktanteil bleibt gering. Teleophthalmologie gibt kleinen Kliniken sofortigen Zugang zu Spezialisten-Input, was die Falltriage und das Vertrauen der Tierhalter verbessert.

Mit der Expansion der Marktgröße für veterinärmedizinische Augenpflege werden Krankenhäuser das komplexe Operationsvolumen behalten, während Kliniken die routinemäßige Pipeline für Geschwüre, Keratokonjunktivitis sicca und frühes Glaukom übernehmen werden. Geräteanbieter, die Leasing und Online-Schulungen anbieten, werden Erstkäufer in Vorstadtpraxen gewinnen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 38,62 % am globalen Umsatz, getrieben durch dichte Spezialnetzwerke und eine Tierkrankenversicherungsdurchdringung von über 25 %. Die durchschnittlichen US-Ausgaben pro Hund erreichten 598 USD, während die gesamten Tierarztausgaben um 4 % zurückgingen, da Tierhalter Routineuntersuchungen, aber keine sehrettenden Operationen ausließen. Die FDA-Sterilitätsvorschriften aus dem Jahr 2024 verleihen US-Arzneimittelstandards überproportionalen globalen Einfluss. Kanada und Mexiko expandieren stetig, obwohl der ländliche Spezialistenmangel dem in der US-amerikanischen Landwirtschaftsregion ähnelt.

Asien-Pazifik verzeichnet die schnellste CAGR von 6,22 % bis 2031. Chinas städtische Singles und Senioren treiben die Heimtierhaltung an, doch die Versorgung bleibt stadtbezogen. Japans alternde Gesellschaft schätzt die Gesellschaft von Haustieren und lenkt Ausgaben in fortschrittliche Chirurgie. Australien profitiert von hoher Versicherungsdurchdringung und nahtloser EU-konformer Regulierung für importierte Geräte. Indien und Südkorea ziehen Private-Equity-Investitionen an, um Mehrstandortketten aufzubauen, die Ophthalmologie-Einheiten integrieren. Staatlich anerkannte Ophthalmologen sind weiterhin selten, sodass vereinfachte Laser und Fernbetreuung an Bedeutung gewinnen.

Europa bietet eine ausgereifte Nachfrage, wobei Deutschland, das Vereinigte Königreich und Frankreich bei der Spezialdichte führen. Die EMA rationalisiert grenzüberschreitende Zulassungen, doch Osteuropa kämpft mit Personalengpässen. Die Mischung aus lebenslangen und zeitlich begrenzten Versicherungspolicen im Vereinigten Königreich beeinträchtigt die Erstattungskonsistenz. Im Nahen Osten und Afrika beherbergen nur die Vereinigten Arabischen Emirate und Südafrika nennenswerte Überweisungszentren, während Brasilien und Argentinien in Lateinamerika wachsen, aber mit Währungs- und Importzollvolatilität kämpfen.

Regulatorisches Umfeld

Veterinärophthalmische Therapeutika werden in erster Linie als Tierarzneimittel reguliert, wobei die zentralen US-Anforderungen unter den Zulassungswegen des FDA Center for Veterinary Medicine wie NADA/ANADA sowie einschlägigen Monografien wie 21 CFR Part 524 für ophthalmische und topische Darreichungsformen neuer Tierarzneimittel erfasst werden. Bei Medizinprodukten behandelt die FDA veterinärophthalmische Instrumente als Tiermedizinprodukte; diese Produkte unterliegen im Allgemeinen nicht der Vermarktungszulassung oder dem 510(k)-Verfahren, fallen jedoch weiterhin unter die Bestimmungen zu Verfälschung und Falschkennzeichnung, was sich auf die Kennzeichnung, den Vertrieb und die klinische Unterstützung durch die Hersteller auswirkt.

Die internationale Harmonisierung und die Anforderungen an die Herstellungsqualität prägen ebenfalls Entwicklungszeitpläne und -kosten. VICH GL61 (im Februar 2024 empfohlen) verstärkt die Erwartungen an Quality by Design bei der Entwicklung von Tierarzneimitteln, während die EMA-Leitlinie zur Herstellung veterinärer Fertigarzneiformen weiterhin die EU-konformen Qualitätssysteme für sterile ophthalmische Produkte verankert. In den Vereinigten Staaten veröffentlichte die FDA CVM den MUMS Blueprint for Success: 2026-2028 (Juni 2026) zur Unterstützung der Modernisierung der Zulassungswege für Minderheitennutzungen und Minderheitentierarten, und technische Änderungen der Tierarzneimittelvorschriften wurden durch eine ab April 2026 geltende endgültige Regelung kodifiziert, was die fortlaufende Klarstellung regulatorischer Texte widerspiegelt, die sich auf die Pflege von Dossiers und die Genauigkeit der Kennzeichnung auswirken.

Wettbewerbslandschaft

Der Markt für veterinärmedizinische Augenpflege ist mäßig fragmentiert. Zoetis, Elanco und Dechra verankern Arzneimittelportfolios, während Nischeninnovatoren wie Tarsus ophthalmologische Moleküle vom Menschen auf Tiere übertragen. Dechras Übernahme von Novartis-Augenmarken und die Einführung des Remend Gels veranschaulichen, wie etablierte Unternehmen regenerative Vermögenswerte hinzufügen. Bausch + Lomb und Alcon verkaufen angepasste Instrumente, doch ihr veterinärmedizinischer Fußabdruck bleibt gegenüber den Humanlinien nachrangig. Covetrus bündelt die Produktversorgung mit Software, die Fundusbilder direkt in Praxisakten einträgt.

Gerätespezialisten Topcon, Eickemeyer und Neogen konkurrieren über intuitive Benutzeroberflächen und Preise, um Erstkäufer in Kliniken zu gewinnen. Teleophthalmologie-Startups Vetster und Pawp verfolgen Abonnementmodelle, doch KI-Validierungslücken verzögern die vollautomatische Befundung. Akademische Zentren lizenzieren Stammzellpatente an Biotech-Spin-offs, doch die regulatorische Unklarheit der FDA bei Biologika hält Wachstumsinvestitionen auf Venture-Ebene zurück. Konsolidierer von Unternehmenskliniken verhandeln nun Gruppenverträge, die Tonometer mit Cloud-Bildspeicherung bündeln, was die Eintrittsbarrieren für kleine Anbieter erhöht.

Etablierte Unternehmen, die Arzneimittel, Geräte und digitale Konsultationen unter einer Marke integrieren, können stabile Ökosysteme aufbauen. Gleichzeitig hält der Mangel an staatlich anerkannten Ophthalmologen die Premium-Honorare aufrecht und veranlasst Gerätehersteller, Plattformen zu entwickeln, die beaufsichtigte Laserarbeit durch Allgemeinpraktiker ermöglichen.

Marktführer im Bereich veterinärmedizinische Augenpflege

Bausch & Lomb Incorporated

Innovacyn, Inc.

Zoetis

Dechra Pharmaceuticals, PLC

Elanco

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Benannte klinische Programme und translationale Forschung erschließen sichtbareren Freiraum bei der Netzhauterkrankungsdiagnostik und fortschrittlichen Therapeutika für Heimtiere. Die University of Pennsylvania School of Veterinary Medicine gründete die Retinal Health Clinic am Ryan Hospital (November 2024) und führte DogAEye ein, ein KI-basiertes klinisches Entscheidungsunterstützungstool zur Früherkennung progressiver Netzhautatrophie (Dezember 2025). Zusammen unterstützen diese Initiativen bildgestützte Triage, eine stärker standardisierte Einstufung und die Koordination von Überweisungen in Märkten, die durch einen Mangel an fachtierärztlich zertifizierten Veterinärophthalmologen eingeschränkt sind.

Chancen für therapeutische Innovationen entstehen auch im Bereich der Behandlung der Augenoberfläche und der translationalen Arzneimittelentwicklung. Im Vereinigten Königreich stellte Samaxia Lacri+ Vitamin A vor, eine konservierungsmittelfreie Augensalbe, die von MP Labo für Katzen und Hunde entwickelt wurde (Mai 2026), was auf eine fortschreitende Premiumisierung der chronischen Pflege der Augenoberfläche über Standardgleitmittel hinaus hinweist. Curative Biotechnology gab eine gesponserte Forschungsvereinbarung mit Penn Vet bekannt, um eine GMP-gerechte, auf Metformin basierende topische ophthalmische Formulierung in einem caninen Modell der Netzhautdegeneration zu evaluieren (Mai 2026), was einen konkreten Weg für Industrie-Akademie-Partnerschaften eröffnet, die die Veterinärophthalmologie als translationale Plattform für Programme zu erblichen Netzhauterkrankungen nutzen.

Aktuelle Branchenentwicklungen

- Juli 2026: Zoetis brachte Lenivia (Izenivetmab-Injektion) in Kanada und den Mitgliedstaaten der Europäischen Union zur langwirksamen Schmerzbehandlung bei Osteoarthritis bei Hunden auf den Markt. Obwohl es sich nicht um eine ophthalmische Therapie handelt, unterstützt die breitere Akzeptanz langwirksamer Biologika in der caninen Praxis das Vertrauen der Kliniken in Premium-Injektionen und Nachsorgeprotokolle, was die Akzeptanz von Spezialversorgung für hochwertige Augeneingriffe fördern kann.

- Oktober 2025: HICC Pet brachte spülfreies Oral Care Gel und Eye Relief Gel auf Basis von hypochloriger Säure auf den Markt, um die häusliche Hygieneroutine zu vereinfachen. Die Markteinführung unterstreicht die fortschreitende Vermarktung von OTC-artigen Augenpflegelösungen, die den Konsumentenzug im Einzelhandel und im E-Commerce-Bereich steigern können und die klinisch geführte Behandlung chronischer Erkrankungen der Augenoberfläche ergänzen.

- August 2024: Dechra adressierte ophthalmische Erkrankungen mit der Einführung der Ophtocycline-Salbe. Die Ergänzung um ein weiteres Markenprodukt für die Augenpflege erweitert die Behandlungsoptionen in veterinärmedizinischen Arzneimittellisten und unterstützt die Portfoliobreite von Anbietern, die sowohl im akuten Infektionsmanagement als auch in der längerfristigen Augenpflege konkurrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für veterinäre Augenpflege die Ausgaben für Tierarzneimittelprodukte und -dienstleistungen, die zur Diagnose, Behandlung und Verwaltung von Augenerkrankungen bei Tieren verwendet werden, sowohl in der Routineversorgung als auch in der fachtierärztlichen Ophthalmologie.

Ausschlüsse vom Umfang: Humanophthalmologische Produkte, betriebswirtschaftliche Kosten der Nutztierhaltung, die nicht mit der Augengesundheit zusammenhängen, und allgemeine Tierbetreuung, die nicht mit der Diagnose oder Behandlung von Augenerkrankungen verbunden ist, werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Produkten und Dienstleistungen

- Produkt

- Ophthalmologische Arzneimittel

- Chirurgische Instrumente

- Diagnostische Geräte und Bildgebung

- Okuläre Implantate und Einwegartikel

- Dienstleistungen

- Ophthalmologische chirurgische Dienstleistungen

- Diagnostische Bildgebungsdienstleistungen

- Teleophthalmologie und Beratung

- Postoperative Pflegedienstleistungen

- Produkt

- Nach Tierart

- Hunde

- Katzen

- Pferde

- Andere Tiere

- Nach Anwendung

- Keratokonjunktivitis sicca (Trockenes Auge)

- Konjunktivitis

- Hornhautgeschwüre und -verletzungen

- Glaukom

- Uveitis und Netzhauterkrankungen

- Sonstige

- Nach Endnutzer

- Tierkliniken

- Tierarztpraxen

- Akademische und Forschungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Erfassung, wie Augenerkrankungen bei Tieren typischerweise diagnostiziert und behandelt werden, und richtet diese Versorgungspfade dann an Daten aus, die in öffentlichen Quellen überprüft werden können. Wir nutzten offizielle und öffentliche Stellen für den Produkt- und Versorgungskontext, darunter das US FDA Center for Veterinary Medicine, das USDA für Tierbestands- und Landwirtschaftsstatistiken, die World Organisation for Animal Health (WOAH) für die Tiergesundheitsberichterstattung sowie die American Veterinary Medical Association für Trends bei Tierärzten und Praxisführung.

Wir haben zudem begutachtete veterinärophthalmologische Fachzeitschriften durchgesehen, um die gängigen Krankheitskategorien und Behandlungspfade zu verankern. Für den Produktfokus, Vertriebsverschiebungen und Preissignale haben wir Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte ausgewertet. Wo hilfreich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie Patentdatenbanken genutzt, um die Marktexposition und Innovationsrichtung von Unternehmen zu bestätigen, ohne sich auf einen einzelnen Datenpunkt zu verlassen. Die hier aufgeführten Quellen sind exemplarisch, und wir haben zusätzliche öffentliche Dokumente überprüft, um Zahlen abzugleichen und Annahmen zu klären.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um das zu überprüfen, was Sekundärforschung nicht vollständig zeigen kann, insbesondere Nutzungsmuster, Überweisungsverhalten und die praktische Preisrealisierung in Kliniken und Krankenhäusern. Wir haben Tierärzte, Fachpersonal der Ophthalmologie, Distributoren und Branchenexperten in den wichtigsten Regionen interviewt und befragt, damit Annahmen zu Diagnoseraten, Behandlungsmix und Eingriffsintensität angepasst werden konnten, um widerzuspiegeln, wie Praxen tatsächlich arbeiten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 14 % | APAC: 53 % |

| Mittleres Segment: 55 % | Funktions-/Bereichsleiter: 26 % | EMEA: 29 % |

| Kleinere Anbieter: 14 % | Manager: 60 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Wir haben den Markt anhand eines Top-Down- und Bottom-Up-Ansatzes dimensioniert. Die Top-Down-Betrachtung baut den Wert aus dem behandelten Tierbestand und der in der Allgemeinpraxis und in Überweisungssettings beobachteten Versorgungsintensität auf und wird anschließend anhand ausgewählter angebotsseitiger Signale überprüft. In der Praxis beginnen wir mit dem Tierbestand und dem Besuchsverhalten, wenden dann Diagnose- und Behandlungsraten für häufige Augenerkrankungen an und wandeln diese anhand realistischer Preisbänder in Werte um.

Zu den im Modell verwendeten Eingaben zählen der Bestand an Heimtieren und Trends beim Tierbesitz, die Durchdringung von Überweisungen und Fachophthalmologie, der Eingriffs- und Produktmix nach Erkrankung (wie Kataraktbehandlung, Glaukommanagement und Behandlung infektiöser Augenerkrankungen), die durchschnittliche Preisgestaltung für Diagnostik und Interventionen sowie der Anteil der in Kliniken versus Fachkrankenhäusern behandelten Fälle. Wo detaillierte länderspezifische Daten begrenzt sind, verwenden wir regionale Analogien und passen diese an Unterschiede beim Zugang zu tierärztlicher Versorgung, der Erschwinglichkeit und den Versorgungsstandards an. Diese Anpassungen wurden durch Interviews validiert.

Prognosen werden mithilfe von Szenarioanalysen erstellt, die an erwarteten Veränderungen bei Tierhalterausgaben, Fachkapazitäten und der Akzeptanz neuerer Diagnostik und Therapien verankert sind, und anschließend anhand des Interviewkonsenses darüber verfeinert, wie schnell sich Praxismuster verändern. Wir überprüfen die Ergebnisse, damit das Wachstum mit den zugrunde liegenden Nachfragesignalen konsistent bleibt, anstatt die Ergebnisse von einer einzigen aggressiven Annahme abhängig zu machen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation unabhängiger Prüfungen validiert, und wir führen Abweichungsanalysen auf Länder- und regionaler Ebene durch, damit ungewöhnliche Sprünge bei Volumen oder Preisen frühzeitig erkannt werden. Wenn ein Ausreißer auftritt, überprüfen die Analysten die zugrunde liegenden Eingaben erneut, kontrollieren die Quellenangaben und nehmen erneut Kontakt zu relevanten Befragten auf, um zu bestätigen, ob die Veränderung tatsächlich vorliegt.

Vor der Freigabe erfolgt eine mehrstufige Überprüfung, einschließlich einer zweiten Analystenprüfung hinsichtlich Berechnungsgenauigkeit und logischer Konsistenz über Regionen und Versorgungssettings hinweg. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn bedeutende Ereignisse die Nachfrage, die Preisgestaltung oder die Versorgungserbringung verändern können. Vor der Auslieferung wird eine abschließende Aktualisierung vorgenommen, damit die Kunden zum Zeitpunkt der Veröffentlichung die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für veterinäre Augenpflege mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für die veterinäre Augenpflege können weit voneinander abweichen, da die erfassten Ausgaben nicht immer identisch sind und das anfängliche Nachfragesignal unterschiedlich ausfallen kann. Selbst wenn dasselbe Jahr zitiert wird, können der Zeitpunkt der Währungsumrechnung, die Behandlung der Inflation und die Frage, ob Dienstleistungen eingeschlossen sind, den Wert erheblich verändern.

Durch die Verfolgung des behandelten Fallvolumens, des Versorgungssettingmix und der durchschnittlichen Preisentwicklung hält Mordor Intelligence die Gesamtsumme für die veterinäre Augenpflege an Produkte plus klinische Dienstleistungen gebunden, anstatt das Modell nur auf Lieferungen ophthalmischer Ausrüstung oder einen einzelnen Therapiebereich zu beschränken.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,65 Mrd. USD (2026) | |

| Fachzeitschrift A | 0,49 Mrd. USD (2024) | Diese Schätzung ist auf veterinärophthalmologische Ausrüstung beschränkt, wodurch wiederkehrende Dienstleistungserlöse und arzneimittelbasierte Behandlungen in der alltäglichen Augenpflege außer Acht bleiben. |

| Branchenverlag B | 0,12 Mrd. USD (2024) | Diese Schätzung scheint einen engeren Teilbereich der Augenpflege mit geringerer Erfassung von Dienstleistungen abzudecken, und sie kann aufgrund von Preisannahmen mit kleinen Stichproben und ungleicher Länderabdeckung schwanken. |

Die Tabelle zeigt, dass die Wahl des Umfangs, insbesondere ob Dienstleistungen neben Produkten mitgezählt werden, in der Regel der größte Grund für die Streuung ist. Wenn die einbezogenen Ausgabenkategorien, die geografische Abdeckung und die Preislogik konsistent gehalten werden, lässt sich die Marktgröße auf klare Nachfrage- und Nutzungstreiber zurückführen und in künftigen Aktualisierungen wiederholen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für veterinärmedizinische Augenpflege bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 11,32 Milliarden USD bei einer CAGR von 5,53 % erreichen.

Welche Produktkategorie hält heute den größten Anteil?

Ophthalmologische Arzneimittel und verwandte Produkte machten 75,55 % des Umsatzes im Jahr 2025 aus.

Welche Tiergruppe verzeichnet das schnellste Wachstum bei den Augenpflegeausgaben?

Pferde werden bis 2031 voraussichtlich eine CAGR von 6,75 % verzeichnen, angetrieben durch Behandlungen der rezidivierenden Uveitis.

Warum führen Kliniken Rebound-Tonometer ein?

Die Geräte ermöglichen es Allgemeinpraktikern, Glaukom schnell zu erkennen, Überweisungen zu reduzieren und die interne Versorgung auszubauen.

Wie wirkt sich der Spezialistenmangel auf das Marktwachstum aus?

Die begrenzte Verfügbarkeit von Ophthalmologen erhöht die Wartezeiten und treibt Investitionen in Teleophthalmologie und vereinfachte chirurgische Geräte an.

Welche regulatorische Änderung wirkt sich am stärksten auf neue ophthalmologische Arzneimittel aus?

Die FDA-Leitlinien aus dem Jahr 2024 schreiben Sterilität auf Injektionsniveau für alle flüssigen Formulierungen vor, was die Entwicklungskosten erhöht.

Seite zuletzt aktualisiert am: