Markt für Veterinärdienstleistungen Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 134.96 Milliarden US-Dollar |

| Marktgröße (2031) | 170.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.84% CAGR |

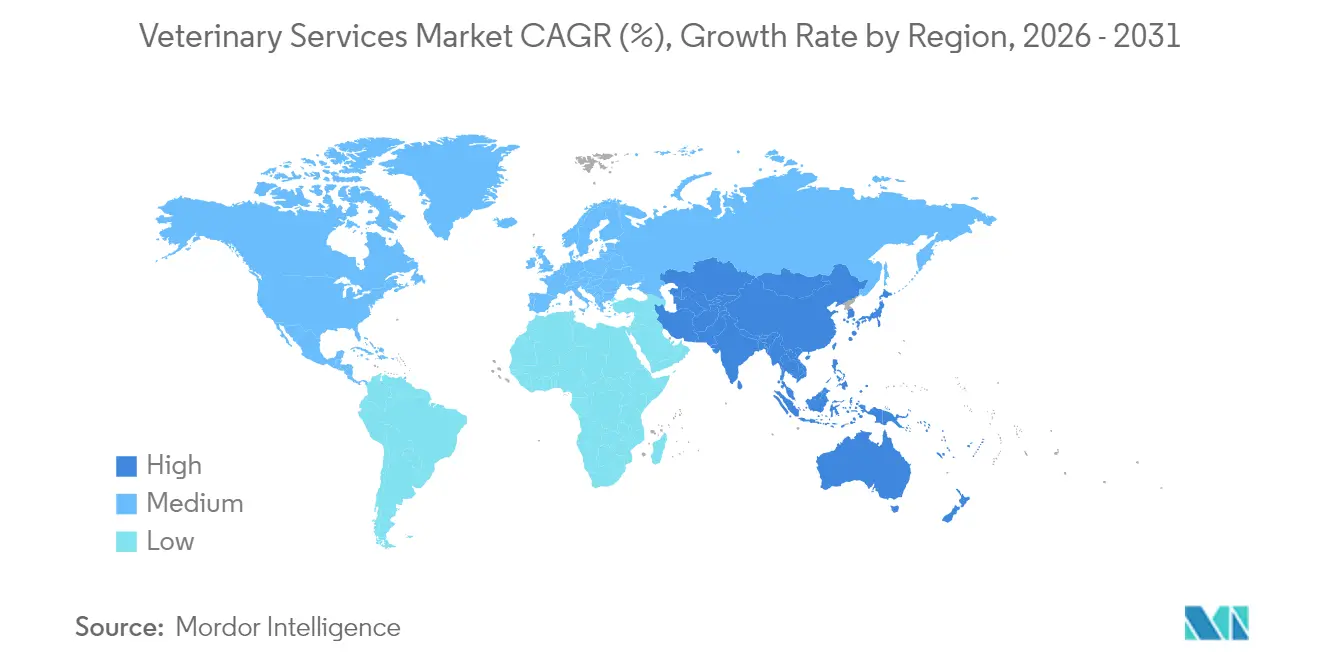

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

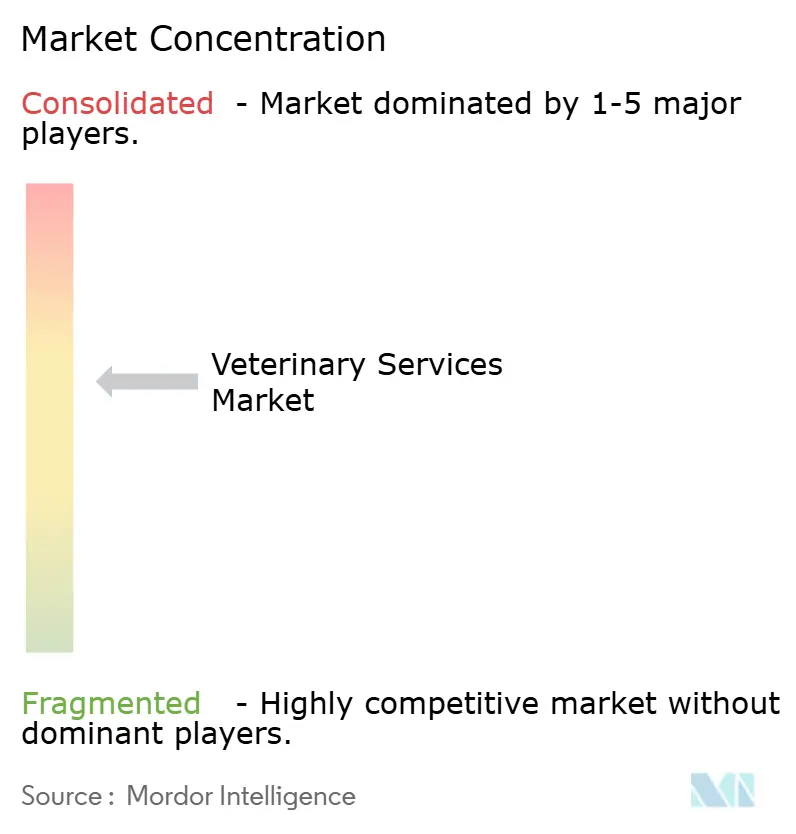

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Veterinärdienstleistungen von Mordor Intelligence

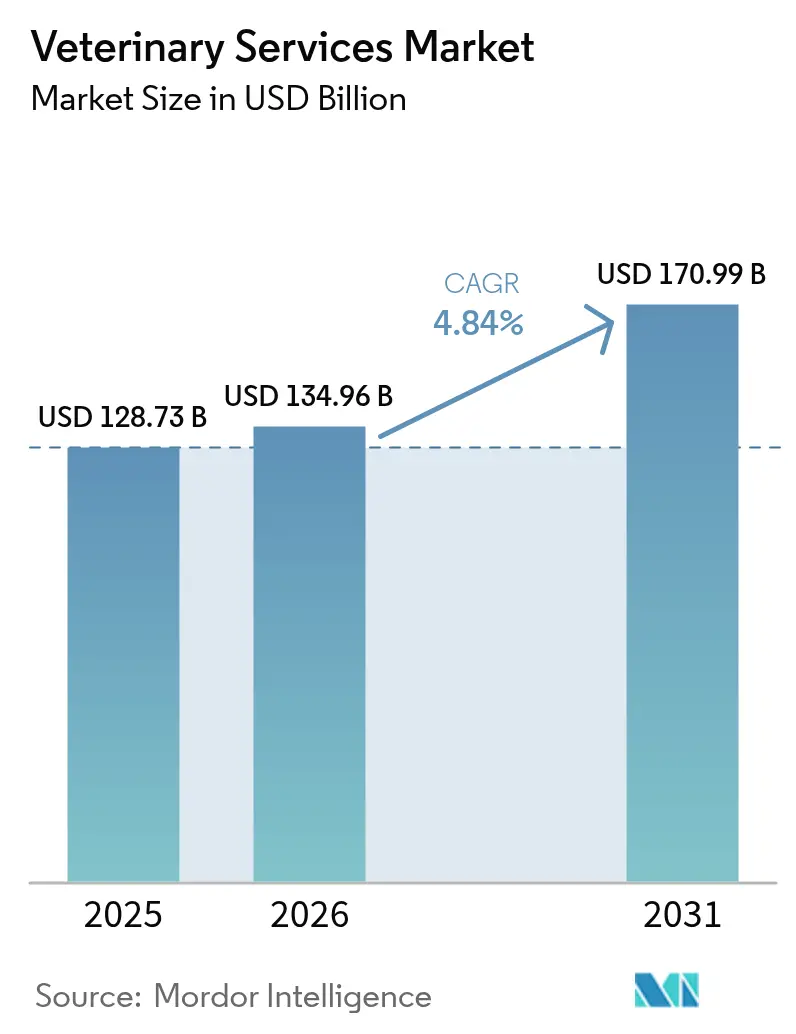

Die Marktgröße für Veterinärdienstleistungen wurde im Jahr 2025 auf USD 128,73 Milliarden geschätzt und wird voraussichtlich von USD 134,96 Milliarden im Jahr 2026 auf USD 170,99 Milliarden bis 2031 wachsen, bei einem CAGR von 4,84 % während des Prognosezeitraums (2026–2031). Hohe Ausgaben der Tierhalter, rasche Technologieübernahme und anhaltende Unternehmensübernahmen halten den Markt für Veterinärdienstleistungen auf einem Expansionskurs. Präventivmedizin gewinnt an Nachfrage, da Haushalte von episodischer zu kontinuierlicher Versorgung wechseln, während künstliche Intelligenz den diagnostischen Durchsatz erhöht und beschäftigte Kliniker unterstützt. Private-Equity- und strategische Käufer beschleunigen Konsolidierungsaktivitäten, um Skaleneffekte, Datenbestände und Talentpools zu sichern. Die Nachfrage wächst auch außerhalb der Heimtierversorgung: Überwachung zoonotischer Krankheiten, Mandate zur Viehproduktivität und One-Health-Politikrahmen erweitern die Erlösbasis des Marktes für Veterinärdienstleistungen.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistung führte Präventiv- und Wellnessversorgung mit einem Umsatzanteil von 31,02 % im Jahr 2025; Telemedizin und virtuelle Versorgung werden bis 2031 voraussichtlich mit einem CAGR von 6,45 % wachsen.

- Nach Tierart entfielen 62,68 % des Marktanteils für Veterinärdienstleistungen im Jahr 2025 auf Heimtiere; dasselbe Segment wird bis 2031 den schnellsten CAGR von 6,63 % verzeichnen.

- Nach Anbieterstruktur hielten Unternehmensklinikketten im Jahr 2025 40,92 % des Marktes für Veterinärdienstleistungen, während mobile Praxen und Hausbesuchspraxen den stärksten CAGR von 7,49 % verzeichnen.

- Nach Liefermodus hielten stationäre Kliniken im Jahr 2025 einen Anteil von 73,58 % an der Marktgröße für Veterinärdienstleistungen; Telekonsultationsplattformen werden bis 2031 mit einem CAGR von 7,18 % wachsen.

- Geografisch kontrollierte Nordamerika im Jahr 2025 42,01 % des Marktes für Veterinärdienstleistungen; Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 5,57 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Veterinärdienstleistungen

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Heimtierhaltung & Vermenschlichung von Tieren | +1.8% | Nordamerika & Europa (hoch), Asien-Pazifik (steigend) | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit zoonotischer & chronischer Tierkrankheiten | +1.2% | Global; verstärkter Fokus in Asien-Pazifik & Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wachsende Anforderungen an Viehproduktivität & Lebensmittelsicherheit | +0.9% | Landwirtschaftliche Zentren in Asien-Pazifik & Südamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung von Erstattungsmodellen für Tierversicherungen | +0.6% | Nordamerika & Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Triage & Diagnostik zur Steigerung der Klinikkapazität | +0.7% | Zunächst Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Heimtierhaltung & Vermenschlichung von Tieren

Die Heimtierhaltung erreichte im Jahr 2025 94 Millionen US-Haushalte, gegenüber 56 Millionen im Jahr 2011, und die Generation Z ist heute die am schnellsten wachsende Kohorte neuer Tierhalter[1]American Pet Products Association, „Nationale Umfrage zu Heimtierhaltern 2024–2025”, americanpetproducts.org. Diese demografische Gruppe erwartet Onkologie-, Kardiologie- und Verhaltenstherapien, die einst der Humanmedizin vorbehalten waren. Vermögende Kunden erwerben zudem Concierge-Pläne, die genomisches Screening, Ernährungsberatung und rund um die Uhr verfügbaren Telezugang zu Spezialisten bündeln. Diese Premiumisierung stärkt die Cashflow-Transparenz im Markt für Veterinärdienstleistungen und rechtfertigt gleichzeitig Geräteinvestitionen und Spezialistenausbildung.

Zunehmende Häufigkeit zoonotischer & chronischer Tierkrankheiten

Die H5N1-Influenza-Episode im Jahr 2024 betraf mehr als 800 US-amerikanische Milchviehherden, mit 66 bestätigten menschlichen Infektionen, die auf Tierkontakt zurückgeführt wurden. Heimtiere leben länger, was chronische Erkrankungen begünstigt: 73 % der Hunde und 64 % der Katzen wurden im Jahr 2024 mit Zahnerkrankungen diagnostiziert. Dieser doppelte Druck unterstützt anhaltende Ausgaben für Labor, Bildgebung und Biosicherheit im Markt für Veterinärdienstleistungen.

Wachsende Anforderungen an Viehproduktivität & Lebensmittelsicherheit

USDA-Überwachungsprogramme sichern die Exportglaubwürdigkeit und erkennen antimikrobielle Resistenzen, was die Nachfrage nach Herdengesundheitsberatung und Impfkampagnen stärkt. Einkommensschwache Regionen verzeichnen niedrigere Impfraten, was Auslagerungsmöglichkeiten für multinationale Anbieter eröffnet. Staatlich geförderte Anreize, wie Virginias Zuschüsse in Höhe von USD 110.000 für ländliche Großtierpraxen, zielen darauf ab, Arbeitskräftemangel zu beheben.

KI-gestützte Triage & Diagnostik zur Steigerung der Klinikkapazität

Dreißig Prozent der Tierärzte setzen heute KI-Tools für Bildgebung, Zytologie und Praxismanagement-Workflows ein. Lösungen wie Vetscan Imagyst analysieren Präparate in Minuten und mildern Fallzahlspitzen bei Klinikermangel. Modelle des maschinellen Lernens prognostizieren auch lokale Krankheitsausbrüche, sodass Kliniken Behandlungen vorpositionieren können – ein Effizienzgewinn, der den Markt für Veterinärdienstleistungen stärkt.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Globaler Mangel & Burnout bei Tierärzten | -1.4% | Ländliches Nordamerika, Asien-Pazifik, Teile Europas | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für fortgeschrittene Eingriffe & Ausrüstung | -0.8% | Nordamerika & Europa; städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unklarheit bei grenzüberschreitender Tele-Veterinärversorgung | -0.5% | Europa (innerhalb der EU), Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Preissensibilität der Verbraucher führt zu aufgeschobener Versorgung | -0.4% | Global; am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Mangel & Burnout bei Tierärzten

Prognosen zeigen ein Defizit von 70.092 Tierärzten bis 2032 gegenüber nur 52.926 Absolventen – ein Mangel, der durch Studienschulden mit einem Durchschnitt von USD 400.000 verschärft wird[2]Amerikanische Vereinigung der tiermedizinischen Hochschulen, „Studie zur Arbeitskräftenachfrage 2025”, aavmc.org. Burnout übersteigt 40 %, und das Suizidrisiko bleibt erhöht, was die Klinikbesetzung in der Veterinärdienstleistungsbranche unter Druck setzt. Ländliche Gebiete leiden am stärksten, wobei 243 US-amerikanische Landkreise im Jahr 2025 als Mangelgebiete eingestuft wurden.

Steigende Kosten für fortgeschrittene Eingriffe & Ausrüstung

Die Preise für Veterinärversorgung stiegen zwischen Mai 2023 und Mai 2025 um 7,6 %, weit über der allgemeinen Inflation. Kapitalintensive MRT- oder CT-Geräte drängen unabhängige Praxen zu Unternehmenskäufern oder Überweisungsstrategien. Sechzig Prozent der Tierhalter nennen die Erschwinglichkeit als größtes Hindernis für die Versorgung, was die Ausgaben für Wahlleistungen in Teilen des Marktes für Veterinärdienstleistungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Dominanz der Präventivversorgung treibt digitale Transformation voran

Präventiv- und Wellnessversorgung erfasste 31,02 % des Umsatzes im Jahr 2025 und verankert den Markt für Veterinärdienstleistungen. Abonnement-Wellnesspläne und jährliche Gesundheitsuntersuchungen generieren planbare Margen, während automatische Apothekenbestellungen die Kundenbindung vertiefen. Die Marktgröße für Telemedizin im Bereich Veterinärdienstleistungen wird voraussichtlich von USD 392,98 Millionen im Jahr 2026 auf USD 0,54 Milliarden bis 2031 steigen, ein CAGR von 6,45 %. KI-gestützte Bildgebung erhöht den Durchsatz und unterstützt die Kapazität bei Spitzenbelastungen. Die chirurgische Nachfrage stabilisiert sich, da minimalinvasive Techniken die Erholungszeit verkürzen. Zahnbehandlungen bleiben lukrativ, mit einem Durchschnitt von USD 170–350 pro Fall, und 73 % der Hunde benötigen mindestens einen Eingriff in ihrem Leben.

Diagnostiklabore profitieren von Cross-Selling mit Kliniken, und E-Verschreibungsplattformen optimieren die Arzneimittelcompliance. Notfall- und Intensivzentren sind mit Arbeitskräfteengpässen konfrontiert, was Unternehmensgruppen dazu veranlasst, 24-Stunden-Hubs zu eröffnen, die durch Tele-Intensivstation-Dashboards vernetzt sind. Rehabilitation, Akupunktur und Hydrotherapie gewinnen an Bedeutung, da Heimtiere älter werden, was die lebenslangen Ausgaben im Markt für Veterinärdienstleistungen verlängert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Heimtiere führen das Wachstum an, während die Überwachung bei Nutztieren ausgeweitet wird

Heimtiere machten im Jahr 2025 62,68 % des Umsatzes aus und werden bis 2031 den schnellsten CAGR von 6,63 % verzeichnen. Hunde bleiben das größte Teilsegment, wobei Onkologie- und Kardiologiedienstleistungen menschliche Versorgungsprotokolle widerspiegeln. Die städtische Katzenhaltung steigt unter Millennials und der Generation Z, was die Nachfrage nach reinen Katzenkliniken antreibt. Die Pferdemedizin bleibt eine Nische, erzielt jedoch hohe durchschnittliche Transaktionswerte für Lahmheitsdiagnostik und Sportverletzte-Rehabilitation.

Nutztiere erfordern nach dem H5N1-Milchviehherden-Ausbruch eine integrierte Dienstleistungsversorgung, der öffentliche Gesundheitsrisiken aufgezeigt hat. Rinderhalter erwerben nun Echtzeit-Überwachung und Impfcompliance-Audits. Schweine- und Geflügelproduzenten erweitern umfassende Biosicherheitspakete, und Aquakulturunternehmen fordern spezialisierte Gesundheitspläne an – beides erweitert die Breite des Marktes für Veterinärdienstleistungen. Kleine Wiederkäuer gewinnen an Aufmerksamkeit, da Verbraucher Proteinquellen diversifizieren, was die Kundenbasis weiter verbreitert.

Nach Anbieterstruktur: Unternehmenskonsolidierung beschleunigt sich bei gleichzeitiger unabhängiger Innovation

Unternehmensketten hielten im Jahr 2025 40,92 % des Umsatzes. Mars Incorporated allein betreibt weltweit fast 3.000 Kliniken, nachdem es VCA für USD 9,1 Milliarden und spätere Akquisitionen übernommen hat. National Veterinary Associates trennte seine Spezial- und Allgemeinpraxisgeschäfte im Vorfeld eines möglichen Börsengangs. Mission Veterinary Partners und Southern Veterinary Partners planen eine Fusion, die 730 Standorte umfasst – ein Geschäft, das derzeit einer kartellrechtlichen Prüfung unterliegt.

Mobile Praxen und Hausbesuchspraxen verzeichnen einen CAGR von 7,49 % und sprechen zeitlich eingeschränkte Tierhalter sowie Kliniker an, die eine ausgewogene Work-Life-Balance suchen. Die Fusion von The Vets und BetterVet erweiterte die mobile Reichweite auf 30 Städte und erhöhte den Anteil des Segments am Markt für Veterinärdienstleistungen. Universitäten und Überweisungszentren bieten fortgeschrittene Modalitäten wie interventionelle Radiologie an und fungieren als Talentinkubatoren, während sie gleichzeitig hochwertige Fallzahlen generieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Liefermodus: Traditionelle Kliniken passen sich an, während digitale Plattformen stark wachsen

Stationäre Einrichtungen machen immer noch 73,58 % der Ausgaben im Jahr 2025 aus, gestützt durch die praxisnahe Natur von Diagnose und Chirurgie. Dennoch wächst der Telekonsultationsanteil des Marktes für Veterinärdienstleistungen mit einem CAGR von 7,18 %. Californias Assembly Bill 1399 und ähnliche Regelungen in Colorado formalisierten virtuelle Versorgungsprotokolle und erweiterten die Aufgaben von Tiermedizinischen Fachangestellten, was Effizienzgewinne freisetzt. Wearables erfassen Vitalwerte und ermöglichen eine Fernüberwachung zwischen den Besuchen, während KI-Triage Tierhalter bei Bedarf zur persönlichen Versorgung leitet.

Hof- und mobile Dienste überbrücken ländliche Versorgungslücken, insbesondere in Mangellandkreisen. Airvet sammelte USD 11 Millionen ein, um eine virtuelle Triageplattform zu skalieren und ein geschätztes Defizit von 15.000 Tierärzten bis 2030 zu mildern. Traditionelle Kliniken reagieren mit verlängerten Öffnungszeiten, der Einführung von Bordstein-Abgabe und der Integration von Cloud-Praxismanagement, um mit dem digitalen Wandel Schritt zu halten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 42,01 % des globalen Umsatzes. Ausgereifte Versicherungsdurchdringung, robuste E-Commerce-Apothekenkanäle und die Integration von One-Health-Politik erhalten die Preiselastizität im Premiumsegment. Multinationale Ketten konzentrieren sich auf US-amerikanische Ballungszentren, und kanadische Betreiber beobachten eine ähnliche Konsolidierung, passen ihr Angebot jedoch an öffentliche Gesundheitsmandate an. Mexikos wachsende Mittelschicht treibt ein zweistelliges Wachstum bei Heimtiernahrung an – ein Signal für nachgelagerte Dienstleistungsmöglichkeiten.

Europa zeigt eine stetige Entwicklung. Das Royal College of Veterinary Surgeons des Vereinigten Königreichs vereinfacht die Akkreditierung und erleichtert die grenzüberschreitende Mobilität von Klinikern. Deutschland und Frankreich investieren in Überwachungsplattformen, die tierische und menschliche epidemiologische Daten verknüpfen. EQTs Übernahme von VetPartners signalisiert Kapitalzuflüsse mit dem Ziel der Skalierung von Klinikplattformen in den Mitgliedstaaten. Die regulatorische Harmonisierung für Telemedizin und die Interoperabilität von Verschreibungsdaten unterstützt Klinikgruppen bei der Erzielung operativer Synergien im Markt für Veterinärdienstleistungen.

Asien-Pazifik ist die am schnellsten wachsende Zone mit einem CAGR von 5,57 %. Chinas Ausgaben für Tiermedizin erreichten im Jahr 2024 1.062 Milliarden Yuan und steigen trotz Fragmentierung weiter. Indiens Heimtiernahrungsmarkt wächst mit einem CAGR von 15,37 % und zieht ergänzende Dienstleistungen wie Diätberatung und Dermatologie an. Japans stark alternde Hunde treiben die Nachfrage nach geriatrischer Versorgung an, während Südkorea KI-Algorithmen für die Bildgebung bei Kleintieren entwickelt. Australiens Klinikkonsolidierungen ziehen europäische Käufer an, die Zugang zu einem hochcompliance-orientierten Markt suchen. Insgesamt vergrößern diese Dynamiken die Marktgröße für Veterinärdienstleistungen in der Region.

Wettbewerbslandschaft

Der Markt für Veterinärdienstleistungen zeigt eine moderate Konzentration und eine steigende Transaktionsdynamik. Mars Incorporated integriert Heimtiernahrung, Diagnostik und Kliniken und erzielt Skalenvorteile sowie Datensynergien. Der Private-Equity-Anteil an US-amerikanischen Kliniken stieg von 8 % im Jahr 2011 auf fast 50 % bis 2025 und sichert Kapitalkosten-Vorteile für serielle Käufer. Covetrus wurde für USD 4 Milliarden privatisiert, was das Investoreninteresse an Technologiedistributoren unterstreicht. Private-Equity-Gruppen bauen regionale Netzwerke auf, investieren in KI-Workflow-Tools und modernisieren Überweisungszentren, um Margen zu schützen.

Weiße Flecken umfassen mobile Veterinärdienstleistungen, spezialisierte Dermatologie und Rehabilitation, wo kleinere Betreiber ohne hohe Anlagevermögensbelastungen innovieren. Das Veterinary Innovation Program der FDA bietet beschleunigte Zulassungswege für Software als Medizinprodukt und reduziert regulatorische Hürden. Unternehmenskäufer verfolgen diese Vermögenswerte, um Wachstum zu erneuern und sich gegen Konjunkturzyklen zu diversifizieren. Trotz der Konsolidierung halten unabhängige Kliniken noch 51 % der Standorte und nutzen personalisierte Versorgung und Gemeinschaftsbindungen.

Der Markt balanciert daher Skalenvorteile mit Raum für Disruptoren. KI und Fernüberwachung mildern den Arbeitskräftemangel, aber die Knappheit an Talenten hält die Gehaltsinflation hoch. Konsolidierer werden wahrscheinlich weiterhin Prämien für erstklassige Kliniken zahlen und damit eine Pipeline von Exits für Gründer und Private-Equity-Sponsoren im Markt für Veterinärdienstleistungen aufrechterhalten.

Marktführer im Bereich Veterinärdienstleistungen

Mars Inc.

National Veterinary Associates (NVA)

CVS Group PLC

IVC Evidensia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Mars Incorporated übernahm Heska für USD 120 pro Aktie und erweiterte damit sein Diagnostikportfolio.

- Oktober 2024: Animal Dermatology Group erwarb vier Spezialpraxen in vier US-amerikanischen Bundesstaaten.

- Oktober 2024: Tractor Supply erwarb Allivet, um in den Bereich der Veterinärpharmazeutika einzusteigen.

- Juli 2024: Incorporated schloss den Kauf der diagnostischen Unternehmen Cerba Vet und ANTAGENE ab.

Umfang des globalen Berichts über den Markt für Veterinärdienstleistungen

Gemäß dem Umfang des Berichts beziehen sich Veterinärdienstleistungen auf alle Arten von Einrichtungen, Lösungen, Systemen und Dienstleistungen, die auf das Wohlbefinden der Tiergesundheit ausgerichtet sind, einschließlich Krankenhausaufenthalt, Zahnheilkunde, Diagnostik, Chirurgie, Pflege, Medikation, Medizinprodukte, Facharztüberweisung, alternative Therapien und Verhaltenstherapien, die von einem Tierarzt durchgeführt werden. Der Markt für Veterinärdienstleistungen ist segmentiert nach Dienstleistung (Chirurgie, Diagnostische Tests und Bildgebung, Körperliche Gesundheitsüberwachung und weitere Dienstleistungen), Tierart (Heimtier und Nutztier) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Chirurgie |

| Diagnostische Bildgebung & Labor |

| Präventiv- & Wellnessversorgung |

| Notfall- & Intensivversorgung |

| Telemedizin & Virtuelle Versorgung |

| Rehabilitation & Physiotherapie |

| Zahnheilkunde |

| Apotheke & Verschreibungsmanagement |

| Heimtiere | Hunde |

| Katzen | |

| Pferde & Equiden | |

| Nutz- / Landwirtschaftliche Tiere | Rinder & Büffel |

| Schweine | |

| Geflügel | |

| Kleine Wiederkäuer | |

| Aquakulturarten |

| Unabhängige Praxen |

| Unternehmensklinikketten |

| Mobile Praxen / Hausbesuchspraxen |

| Universitäten & Überweisungskrankenhäuser |

| In der Klinik (Stationär) |

| Mobil / Hofbesuch |

| Telekonsultationsplattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistung | Chirurgie | |

| Diagnostische Bildgebung & Labor | ||

| Präventiv- & Wellnessversorgung | ||

| Notfall- & Intensivversorgung | ||

| Telemedizin & Virtuelle Versorgung | ||

| Rehabilitation & Physiotherapie | ||

| Zahnheilkunde | ||

| Apotheke & Verschreibungsmanagement | ||

| Nach Tierart | Heimtiere | Hunde |

| Katzen | ||

| Pferde & Equiden | ||

| Nutz- / Landwirtschaftliche Tiere | Rinder & Büffel | |

| Schweine | ||

| Geflügel | ||

| Kleine Wiederkäuer | ||

| Aquakulturarten | ||

| Nach Anbieterstruktur | Unabhängige Praxen | |

| Unternehmensklinikketten | ||

| Mobile Praxen / Hausbesuchspraxen | ||

| Universitäten & Überweisungskrankenhäuser | ||

| Nach Liefermodus | In der Klinik (Stationär) | |

| Mobil / Hofbesuch | ||

| Telekonsultationsplattformen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Veterinärdienstleistungen?

Der Markt für Veterinärdienstleistungen wird im Jahr 2026 auf USD 134,96 Milliarden geschätzt.

Wie schnell wird der Markt für Veterinärdienstleistungen voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einem CAGR von 4,84 % wachsen und bis 2031 USD 170,99 Milliarden erreichen.

Welches Dienstleistungssegment hat den größten Anteil?

Präventiv- und Wellnessversorgung führte im Jahr 2025 mit 31,02 % des Umsatzes.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Urbanisierung, steigende verfügbare Einkommen und ein Wandel der kulturellen Einstellungen gegenüber Heimtieren treiben einen CAGR von 5,57 % in Asien-Pazifik an.

Wie beeinflusst künstliche Intelligenz die Veterinärversorgung?

Dreißig Prozent der Tierärzte nutzen bereits KI, um die Bildinterpretation, Zytologieanalyse und das Workflow-Management zu beschleunigen und die Kapazität bei Arbeitskräftemangel zu verbessern.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Ein akuter Tierärztemangel und steigende Behandlungskosten könnten die Klinikkapazität einschränken und die Nachfrage in bestimmten demografischen Gruppen dämpfen.

Seite zuletzt aktualisiert am: