Marktgröße und Marktanteil im Bereich intelligenter Verkehr

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

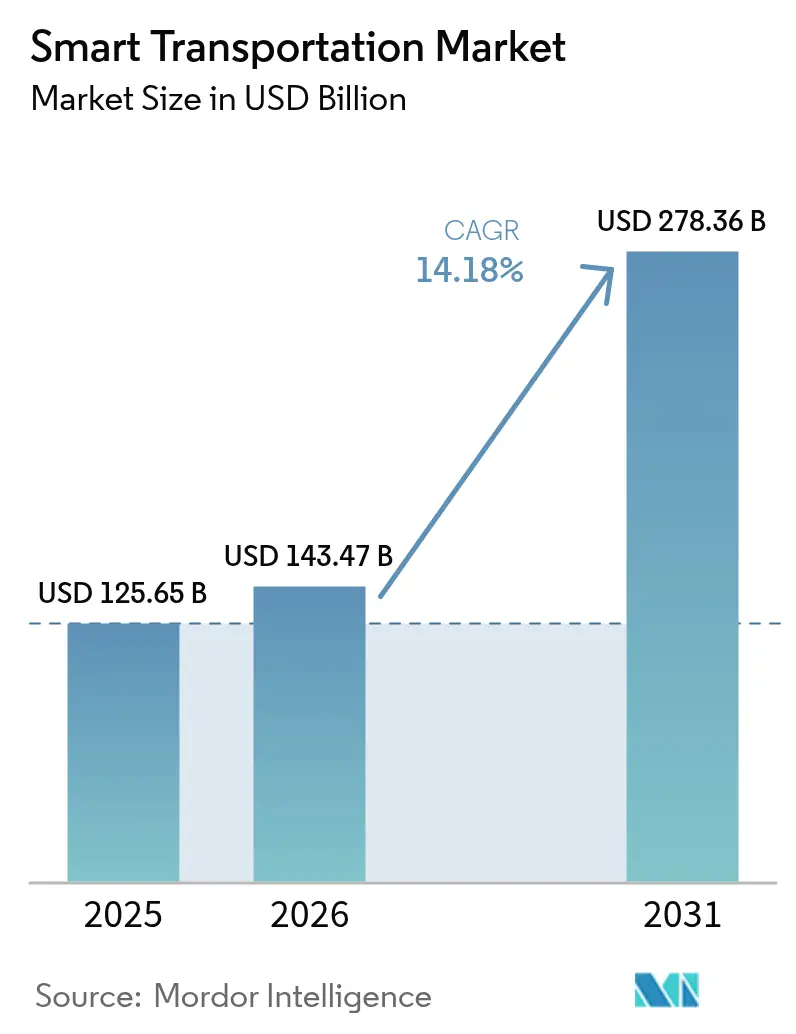

| Marktgröße (2026) | 143.47 Milliarden US-Dollar |

| Marktgröße (2031) | 278.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligenten Verkehr durch Mordor Intelligence

Die Marktgröße für intelligenten Verkehr wird voraussichtlich von 125,65 Milliarden USD im Jahr 2025 auf 143,47 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,18 % über den Zeitraum 2026–2031 278,36 Milliarden USD erreichen. Starke politische Unterstützung und wachsende städtische Bevölkerungen veranlassen Regierungen, datenzentrierte Verkehrssysteme einzuführen, die mehr Kapazität bieten, ohne zusätzliche Fahrspuren zu bauen. Cloud-native Analysen, 5G-fähige Fahrzeugkonnektivität und digitale Zwillingsmodellierung konvergieren, um Staus zu reduzieren, Reisezeiten zu verkürzen und die Sicherheit zu verbessern. Öffentliches Kapital fließt in die Bereitstellung: Im Oktober 2024 genehmigten die Vereinigten Staaten 4,2 Milliarden USD für 44 Mobilitätsprojekte der nächsten Generation.[1]U.S. Department of Transportation, "Biden-Harris-Regierung kündigt mehr als 4,2 Milliarden USD für transformative Projekte an," transportation.govEuropa führt die Einführung durch seine Strategie für nachhaltige und intelligente Mobilität an, die emissionsfreies Reisen unter 500 km fördert und offene Daten über alle Verkehrsträger hinweg vorschreibt. Der asiatisch-pazifische Raum skaliert am schnellsten, da Megastädte intelligente Autobahnen und MaaS-Plattformen einführen, um die größte Urbanisierungswelle in der Geschichte zu bewältigen.[2]Weltbank, "Transformation des Verkehrs 2025," live.worldbank.org

Wichtigste Erkenntnisse des Berichts

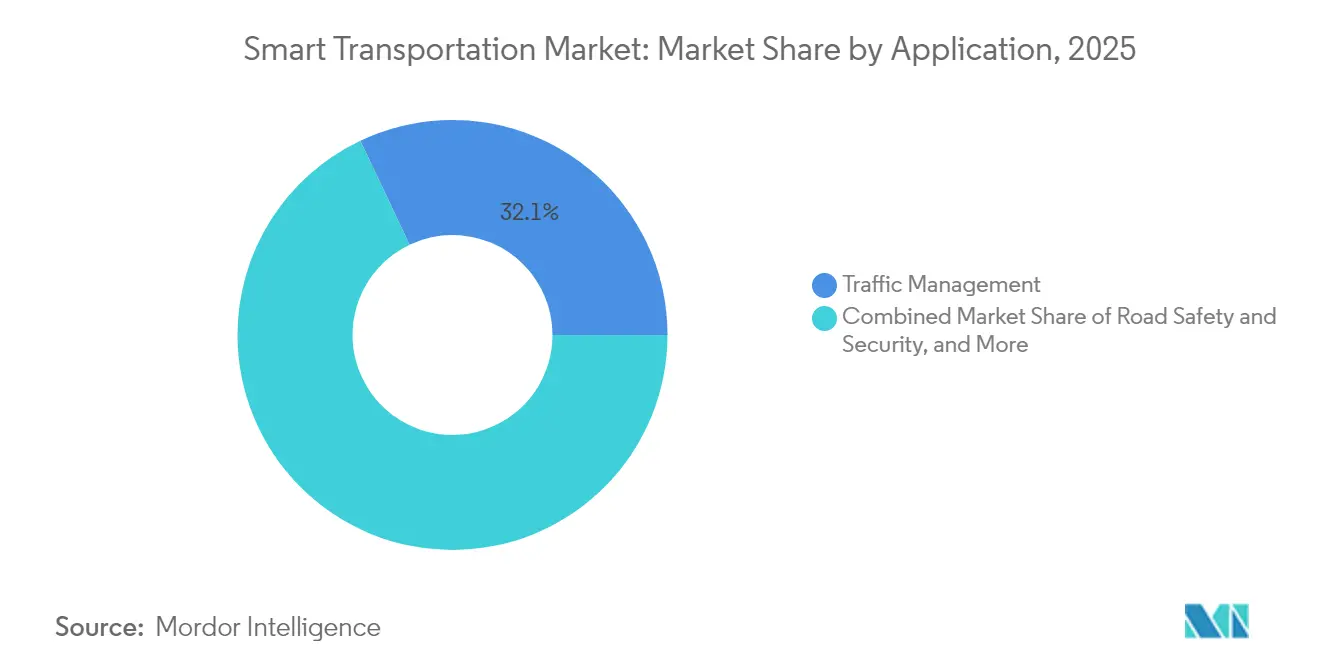

- Nach Anwendung hielt das Verkehrsmanagement im Jahr 2025 einen Marktanteil von 32,05 % am Markt für intelligenten Verkehr und expandiert bis 2031 mit einer zweistelligen CAGR.

- Nach Produkttyp beherrschten fortgeschrittene Verkehrsmanagementsysteme im Jahr 2025 einen Anteil von 31,45 % an der Marktgröße für intelligenten Verkehr; kooperative Fahrzeugsysteme steigen bis 2031 mit einer CAGR von 16,75 %.

- Nach Dienstleistung entfielen im Jahr 2025 41,30 % der Marktgröße für intelligenten Verkehr auf Cloud-Dienste, während professionelle Dienstleistungen mit einer CAGR von 15,25 % wachsen.

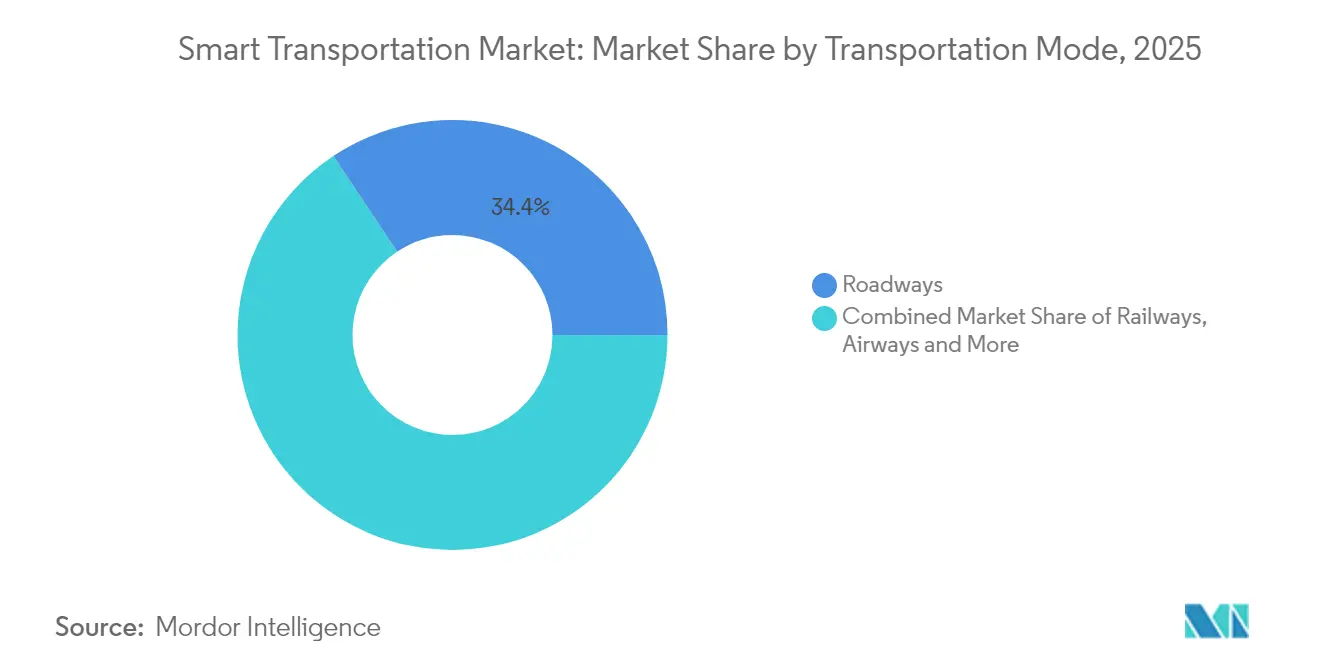

- Nach Verkehrsträger entfielen im Jahr 2025 34,35 % des Marktes für intelligenten Verkehr auf den Straßenverkehr, während der Luftverkehr mit einer CAGR von 12,45 % wächst.

- Nach Konnektivitätstechnologie erfasste Mobilfunk/C-V2X im Jahr 2025 einen Marktanteil von 59,20 % am Markt für intelligenten Verkehr und wächst in Kombination mit 5G mit einer CAGR von 18,85 %.

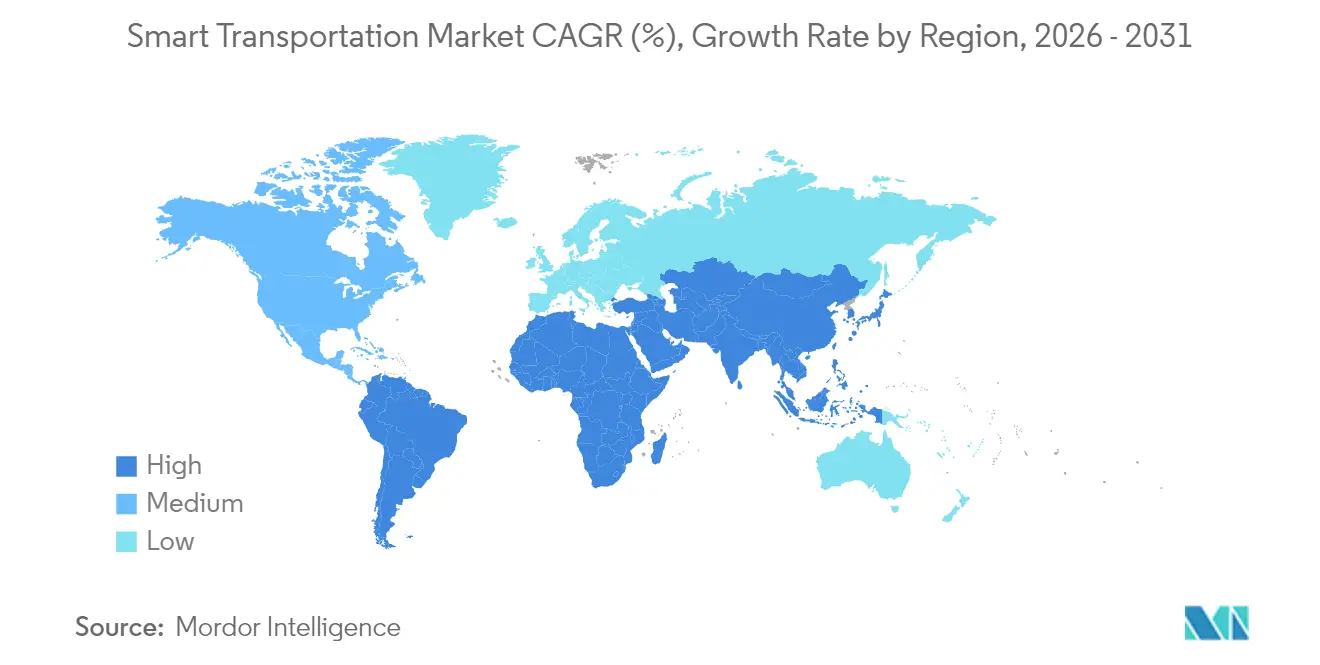

- Nach Geografie führte Europa den Markt für intelligenten Verkehr im Jahr 2025 mit einem Umsatzanteil von 39,10 %, während der asiatisch-pazifische Raum mit einer CAGR von 13,28 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intelligenten Verkehr

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der städtischen Bevölkerung | +3.2% | Global, höchste Auswirkung in APAC und Nahost | Mittelfristig (2–4 Jahre) |

| Staatliche Finanzierung für Smart Cities und ITS-Mandate | +4.1% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für KI-gestützte Edge-Sensoren | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachstum von MaaS-Abonnements | +2.3% | Europa, Nordamerika, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Blockchain-basierte Maut-Mikrozahlungen | +1.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| GNSS-Redundanz für städtische Schluchten | +0.9% | Globale Megastädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der städtischen Bevölkerung belastet veraltete Straßennetze

Die Migration von Menschen in Städte erzeugt eine beispiellose Verkehrsdichte, wobei städtische Gebiete bis 2030 voraussichtlich 60 % der Weltbevölkerung beherbergen werden. Staus erodieren bereits 2–4 % des BIP in vielen Volkswirtschaften, was Verkehrsbehörden dazu veranlasst, KI-gesteuerte Verkehrsoptimierung statt kostspieliger Straßenerweiterungen einzusetzen. Pekings intelligentes Signalnetz reduzierte die durchschnittlichen Verzögerungen im Jahr 2024 um 23 %, und ähnliche Bereitstellungen sind in Mumbai und Jakarta im Gange. Digitale Zwillinge ermöglichen es Planern, Fahrspurkonfigurationen virtuell zu testen, während adaptive Signalsteuerung in Kombination mit Fahrzeugprobendaten die Reisezeiten auf Korridoren in asiatischen Megastädten um 25 % verkürzt hat. Der Markt für intelligenten Verkehr profitiert daher direkt von der städtischen Dichte, da Städte technologischen Lösungen gegenüber Betonausbauten den Vorzug geben.

Staatliche Finanzierung für Smart Cities und ITS-Mandate

Gesetzgeberische Unterstützung schlägt sich in milliardenschweren Pipelines für intelligente Mobilität nieder. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz stellt 91,2 Milliarden USD für die Modernisierung des öffentlichen Nahverkehrs bereit,[3]Regierungsfinanzbeamtenverband, "Infrastrukturinvestitions- und Beschäftigungsgesetz," gfoa.org und das ATTAIN-Programm reserviert jährlich 60 Millionen USD für Pilotprojekte mit fortschrittlichen Technologien. Parallele Initiativen in der Europäischen Union schreiben interoperable Datenweitergabe und CO₂-neutrale Korridore vor, was die Nachfragesicherheit für Anbieter im Markt für intelligenten Verkehr verankert. Finanzierungsbestimmungen erfordern häufig die Einbeziehung ländlicher Gebiete, was die adressierbare Nachfrage über Tier-1-Städte hinaus ausweitet und Innovationen bei kostengünstigen Sensorpaketen und Cloud-Orchestrierung stimuliert.

Sinkende Kosten für KI-gestützte Edge-Sensoren

Komponentenfortschritte haben die Verarbeitungskosten pro Watt seit 2023 halbiert, was Kamera-LiDAR-Fusionseinheiten unter 300 USD ermöglicht, die Inferenz lokal verarbeiten.[4]Texas-Verkehrsministerium, "KI-Strategieplan," txdot.govKommunen, die sich bisher nur Aufrüstungen von Hauptstraßensignalen leisten konnten, gehen zu einer flächendeckenden Abdeckung über, was die Stücklieferungen ankurbelt und Datensätze für prädiktive Analysen bereichert. Lokale Rechenkapazität im Schaltschrank reduziert auch die Backhaul-Bandbreite, sodass Behörden vorhandene Glasfaser nutzen können. Anbieter, die mit offenen Standard-Sensorsuiten und SaaS-Steuerungsschichten positioniert sind, erzielen inkrementelle wiederkehrende Einnahmen, wenn sich die Endpunkte vervielfachen.

Wachstum von MaaS-Abonnementplattformen

Gebündelte multimodale Pässe definieren den Mobilitätszugang in Europa neu, wo Regulierungsbehörden kontobasiertes Ticketing über U-Bahn, Mikromobilität und Regionalzüge hinweg unterstützen. Betreiber nutzen KI, um dynamische Preisgestaltung anzubieten, während Blockchain die Abrechnungstransparenz zwischen Dienstleistern gewährleistet. Dieser strukturelle Wandel verringert die Abhängigkeit vom Privatwagen und steigert die Auslastung öffentlicher Flotten, was die Nachfrage nach integrierten Zahlungsgateways und Fahrgastinformationssystemen stärkt – Kernsegmente des Marktes für intelligenten Verkehr.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche ATMS-Investitionskosten | −2.1% | Global, höchste Auswirkung in Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Mangel an herstellerübergreifenden V2X-Standards | −1.8% | Global | Mittelfristig (2–4 Jahre) |

| Cybersicherheitshaftungen | −1.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Knappheit des 5,9-GHz-Spektrums | −0.7% | Asien, Nahost | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für stadtweite ATMS-Einführungen

Die Bereitstellung eines fortgeschrittenen Verkehrsmanagement-Backbones kann 6.000–7.000 USD pro Kreuzung kosten, und große Städte überschreiten leicht 70 Millionen USD an Kapitalaufwand. Haushaltszyklen und Beschaffungsregeln verlangsamen die Einführung, insbesondere dort, wo die Steuerbasis gering ist. Öffentlich-private Partnerschaften und nutzungsbasierte Preismodelle entstehen, um Investitionskosten aufzuschieben, doch finanzielle Reibung bleibt der unmittelbarste Gegenwind für den Markt für intelligenten Verkehr.

Mangel an herstellerübergreifenden Datenstandards für V2X

Die Branche kämpft weiterhin mit fragmentierten Nachrichtensätzen nach dem globalen Wechsel von DSRC zu C-V2X. Obwohl die FCC Ende 2024 technische Parameter kodifiziert hat, sprechen viele Straßenrandeinheiten noch proprietäre Dialekte, was Integratoren zwingt, Code für jeden OEM anzupassen. Dies behindert die Skalierung, erhöht die Lebenszykluskosten und verlangsamt Flottenumrüstungen in der Branche für intelligenten Verkehr. Standardisierungsallianzen priorisieren nun offene APIs, aber mittelfristiger Widerstand bleibt bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Verkehrsmanagement dominiert städtische Mobilitätslösungen

Das Verkehrsmanagement trug im Jahr 2025 einen Marktanteil von 32,05 % zum Markt für intelligenten Verkehr bei und soll das Gesamtwachstum übertreffen, da Städte zweistellige Stauabbauraten mit KI-Koordination anstreben. Echtzeit-adaptive Signalsteuerung zeigt 35 % Reisezeitersparnis in Pilotkorridoren in Florida, was die Beschaffung für Kreuzungsanalysen, Vorfallserkennung und Korridoroptimierung unterstützt. Kommunale Käufer schätzen modulare Cloud-Dashboards, die sich ohne aufwändige Upgrades in bestehende Controller integrieren lassen, ein Designprinzip, das die Anbieteradressierbarkeit erweitert.

Parkmanagementtechnologien entwickeln sich mit einer CAGR von 12,95 % und wandeln Bordsteinbestände in digitale Vermögenswerte um, wodurch der Suchverkehr reduziert wird, der bis zu 30 % des innerstädtischen Volumens ausmachen kann. Der öffentliche Verkehr wächst, da Fahrgäste von Eigentum zu nutzungsbasierten Abonnements wechseln. Im Güterverkehr demonstriert kooperative adaptive Geschwindigkeitsregelung 5–6 % Kraftstoffeinsparungen und höhere Durchschnittsgeschwindigkeiten, was Geschäftsfälle für ITS-Bereitstellungen in der Logistik schafft und den Markt für intelligenten Verkehr weiter ankurbelt.

Nach Produkttyp: ATMS-Plattformen entwickeln sich mit KI-Integration weiter

Fortgeschrittene Verkehrsmanagementsysteme repräsentierten im Jahr 2025 31,45 % des Marktanteils für intelligenten Verkehr und fungieren als digitales Betriebssystem für multimodale Netzwerke. Behörden ersetzen isolierte, lokale Server durch Cloud-native Orchestrierung, die prädiktive Analysen, Baustellen-Automatisierung und Treibhausgas-Dashboards unterstützt. Kaliforniens Beschaffung zur Vereinheitlichung von 20 Legacy-Systemen unter einer einzigen COTS-Plattform veranschaulicht den Konsolidierungstrend.

Kooperative Fahrzeugsysteme mit einer CAGR von 16,75 % verbinden 5G und Edge-KI, um Platooning, erweiterte Gefahrenwarnungen und priorisiertes Notfallrouting zu ermöglichen. Der 2025-Test des 5G-Automobilverbands für nicht-terrestrische Netzwerke in Paris validierte hybrides Satelliten-Mobilfunk-V2X und erweiterte die Abdeckung für ländliche Autobahnen 5gaa.org. Fortgeschrittene Verkehrspreissysteme gewinnen an Dynamik, da Staupreisgestaltung Einnahmequellen umgestaltet und modale Verlagerungen fördert, oft unter Verwendung von Blockchain für Echtzeit-Mikromaut.

Nach Dienstleistung: Cloud-Plattformen ermöglichen Echtzeit-Analysen

Cloud-Dienste machten im Jahr 2025 41,30 % der Marktgröße für intelligenten Verkehr aus, was einen entscheidenden Wechsel weg von lokalen Rechenzentren widerspiegelt. Cloud-Elastizität ermöglicht es Behörden, Terabytes an Sensordaten aufzunehmen, prädiktive Modelle auszuführen und offene Datenportale ohne Kapazitätsplanung zu veröffentlichen. Iteris' SaaS-Vertrag mit dem Landkreis Ventura unterstreicht, wie Pay-as-you-go-Analysen die Einstiegshürden senken. Plattformanbieter bündeln nun Cybersicherheitsüberwachung und digitale Zwillingsmodellierung, um wiederkehrende Einnahmen zu vertiefen.

Professionelle Dienstleistungen expandieren mit einer CAGR von 15,25 %, da Behörden Systemintegratoren suchen, die sich in herstellerübergreifender Interoperabilität, regulatorischer Compliance und Änderungsmanagement auskennen. Beratungsteams entwerfen phasenweise Bereitstellungen, um Störungen zu minimieren, während Managed-Service-Verträge die Betriebszeit für geschäftskritische Korridore garantieren. Bereitstellungs- und Integrationsarbeiten bleiben entscheidend, wo Legacy-SCADA-, Maut- und Zahlungssysteme sorgfältige Umstellungen auf Cloud-Architekturen im Markt für intelligenten Verkehr erfordern.

Nach Verkehrsträger: Straßenverkehr bleibt Grundlage intelligenter Mobilität

Der Straßenverkehr generierte 34,35 % des Umsatzes im Jahr 2025. Intelligente Straßenaufrüstungen umfassen Korridore für vernetzte Fahrzeuge, automatisierte Vorfallbeseitigung und in den Belag eingebettete Sensoren, die Wartungs-KI speisen. Pilotprojekte der Bundesstraßenverwaltung zu Nachtsichtbarkeit und Vorfallmanagement der nächsten Generation setzen Referenzrahmen. Die Integration mit Maut- und Güterverkehrsplattformen stärkt das Straßenverkehrs-Backbone im breiteren Markt für intelligenten Verkehr.

Der Luftverkehr ist mit einer CAGR von 12,45 % der am schnellsten wachsende Verkehrsträger, angetrieben durch Fernturmsteuerung, KI-geführte Bodenabfertigung und UAV-Verkehrsmanagement. Das Segment intelligenter Flughäfen wird durch biometrischen Passagierfluss und Edge-basierte Sicherheitsüberprüfung angetrieben. Investitionen in Schienen- und Seeverkehr in vernetzte Signalisierung, prädiktive Wartung und autonome Schiffssysteme runden die modale Diversifizierung ab und stellen sicher, dass die Branche für intelligenten Verkehr Resilienz über Lieferketten hinweg liefert.

Nach Konnektivitätstechnologie: C-V2X beschleunigt sich mit 5G-Integration

Mobilfunk/C-V2X hielt im Jahr 2025 einen Marktanteil von 59,20 % am Markt für intelligenten Verkehr, da Regulierungsbehörden das 5,9-GHz-Band für Fahrzeugkonnektivität freigaben. Die Technologie bietet Kommunikationsreichweiten im Kilometerbereich, minimale Straßenrandhardware und nahtlose Upgrade-Pfade zu 5G NR. Chinas Mandat, jährlich bis 2032 30 Millionen V2X-fähige Fahrzeuge hinzuzufügen, unterstreicht das Ausmaß der Mobilfunkeinführung.

5G/C-V2X ist der am schnellsten wachsende Konnektivitätsstapel mit einer CAGR von 18,85 % bis 2031 und unterstützt hochbandbreitige Sensordatenübertragung und ebnet den Weg für partielle Autonomie. Satellitenergänzung durch Konstellationen in niedrigen Erdumlaufbahnen schließt Abdeckungslücken entlang ländlicher Güterverkehrsrouten und auf offenen Meeren. Das europäische Raumfahrtprogramm prognostiziert, dass die nachgelagerten GNSS-Einnahmen bis 2033 auf mehr als 580 Milliarden EUR (639 Milliarden USD) steigen werden.

Geografische Analyse

Europa erfasste im Jahr 2025 39,10 % des Umsatzes im Markt für intelligenten Verkehr, gestützt durch strenge Emissionsziele und kohärente Finanzierungsmodelle. Die Strategie für nachhaltige und intelligente Mobilität fordert 30 Millionen emissionsfreie Fahrzeuge und eine Verdoppelung des Hochgeschwindigkeitsschienenverkehrs bis 2030. Investitionen in öffentliche Datenräume und Open-Source-Simulationsplattformen beschleunigen Anbieterinnovationen und helfen Städten, die Leistung regionsweit zu benchmarken. Die ausgereifte Telekommunikationsinfrastruktur Nordeuropas und die frühe Einführung von Staupreisgestaltung bieten Vorlagen, die auf dem gesamten Kontinent repliziert werden können.

Nordamerika belegt den zweiten Platz. Bundesprogramme, darunter SMART-Zuschüsse (100 Millionen USD jährlich) und Megaförderkorridore, finanzieren die Skalierung von Pilotprojekten und die Erschließung ländlicher Gebiete. Die Cloud- und Halbleitercluster im Silicon Valley speisen ein reiches Lieferantenökosystem und ermöglichen die schnelle Kommerzialisierung von LiDAR-Modulen, Karten-APIs und Middleware, die für den Markt für intelligenten Verkehr entscheidend sind. Die Genehmigung der FCC für ergänzende Satellitenabdeckung über kommerzielles Mobilfunkspektrum erweitert die V2X-Reichweite in dünn besiedelte Regionen und stärkt die Resilienz von Notfalldiensten.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 13,28 % das höchste Wachstum. Chinesische Provinzen aktivieren straßenseitiges C-V2X, um nationale Mandate zu erfüllen, während Indiens dedizierte Autobahn- und Hafenprogramme IoT-Sensoren für Reisezeitgarantien integrieren. ASEAN-Megastädte setzen kontaktloses Ticketing ein, das mit nationalen Identitätssystemen verknüpft ist, und verkürzen die Einführungszyklen für Mobilität als Dienstleistung. Parallel dazu leiten nahöstliche Staaten Vision-2030-Mittel in autonome U-Bahn-Linien und streben bis 2030 einen regionalen ITS-Ausgaben von 7 Milliarden USD an. Insgesamt festigen diese Initiativen den asiatisch-pazifischen Raum als wichtigsten Volumenmotor für den Markt für intelligenten Verkehr.

Regulatorisches Umfeld

In Europa verschärft sich die regulatorische Grundlage für digitale Mobilität im Rahmen des Intelligent Transport Systems (ITS)-Frameworks. Die Richtlinie (EU) 2023/2661 änderte den ITS-Ansatz, um die Anforderungen an den Zugang zu dynamischen Datensätzen und die Interoperabilität multimodaler digitaler Dienste zu verschärfen, wobei der 21. Dezember 2025 als Umsetzungsfrist für die Mitgliedstaaten festgelegt wurde. Unterstützende Umsetzungsmaßnahmen wie NAPCORE-X (2025-2027) werden genutzt, um Datenqualität, Metadaten und Compliance-Praktiken über die nationalen Zugangspunkte hinweg anzugleichen und dabei die Beschaffungsanforderungen für offene Datenportale, Reiseinformationssysteme und multimodale Routenplanung zu prägen.

Weltweit konvergieren die Vorschriften für automatisierte und vernetzte Fahrzeuge weiter über UN ECE WP.29, wo die GRVA im Januar 2026 ihre 24. Sitzung abhielt, um harmonisierte Ansätze für die Aufsicht über automatisierte Fahrsysteme voranzutreiben. In den Vereinigten Staaten hob das Department of Transportation mit einer Request for Information zur Transportation Digital Infrastructure (TDI) im Februar 2026 die datenzentrierte Infrastruktur hervor und betonte den interoperablen multimodalen Datenaustausch sowie Cyber-Resilienz als Prioritäten auf Systemebene. Diese Maßnahmen fließen in Anbieter-Roadmaps für standardkonformes V2X, auditfähige Data Governance und Security-by-Design-Architekturen für straßenseitige und Cloud-Bereitstellungen ein.

Wertschöpfungskettenanalyse

Die Wertschöpfung im Smart-Transportation-Bereich beginnt mit ermöglichenden Technologien, darunter Edge-Sensoren (Kameras, Radar, LiDAR), straßenseitige/industrielle Netzwerktechnik, Positionierung (GNSS-Augmentierung) und Konnektivitätsstacks (Mobilfunk/C-V2X, 5G, Satelliten-Backhaul). Plattformebenen fusionieren dann Verkehrs-, Flotten- und Fahrgastdaten zu ATMS-/ATIS-/APTS- und Logistik-Sichtbarkeitssoftware, die zunehmend über Cloud- und Managed-Services bereitgestellt wird. Cybersicherheit und Identitäts-/Zugriffsmanagement durchziehen den gesamten Stack. Systemintegratoren und Mobilitätsbetreiber setzen diese Komponenten durch Bereitstellung, Integration und Managed Operations für Korridore, Kreuzungen, Mautzonen und multimodale Knotenpunkte in operative Ergebnisse um.

Aktuelle Partnerschaften deuten auf eine tiefere Integration über Kartierung, Fahrzeugplattformen und Mobilitätsnetzwerke hinweg hin. HERE Technologies und Baidu Maps unterzeichneten im April 2026 eine Absichtserklärung zur gemeinsamen Entwicklung von fahrspurgenauem Kartenmaterial und intelligenten Fahrinhalten für globale Automobilhersteller, wodurch Kartendaten als vorgelagerter Input für ADAS- und vernetzte Fahrzeugdienste gestärkt werden. Auf der Fahrzeug-zu-Plattform-Seite erweiterten Stellantis und Qualcomm im Mai 2026 ihre Zusammenarbeit, um Snapdragon Digital Chassis-Funktionen mit STLA Brain zu integrieren und damit fahrzeuginterne Rechenleistung, Konnektivität und Cockpit-Funktionen mit der breiteren Datenlieferkette zu verbinden. Nachgelagert zeigen Kooperationen im Bereich Mobilitätsnetzwerke und Autonomie, wie die Partnerschaft von Stellantis, Wayve und Uber im Juni 2026 zur Entwicklung und Bereitstellung von Level-4-Robotaxis, dass Betrieb, Sicherheitsnachweismanagement und Flottenorchestrierung zu Knotenpunkten der Wertschöpfungskette werden und nicht nur zu Endpunkten.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert. Siemens, IBM, Thales und Huawei verankern End-to-End-Portfolios, die Signalisierung, Cloud-Analysen und Cybersicherheit bündeln. Jedes Unternehmen verfolgt Ökosystemstrategien: Siemens' Xcelerator-Plattform wirbt um Entwickler, um Mehrwert-Apps auf seinem Transport-Betriebssystem zu entwickeln, während IBM watsonx-KI überlagert, um prädiktive Vorfallreaktionen zu orchestrieren. Tier-1-OEMs arbeiten mit Telekommunikationsunternehmen und Hyperscalern zusammen, um Mobilität-als-Dienstleistung-Stacks zu erweitern und Einnahmen von Hardware auf wiederkehrende Plattformgebühren zu verlagern.

Strategisch schwenken Anbieter auf Orchestrierungsmodelle um, die Modi in einheitliche Reiseschichten zusammenführen, was der Wirtschaft von Cloud-Betriebssystemen entspricht. Akquisitionspipelines zielen auf Nischensoftware ab, die Fähigkeitslücken schließt: Transit Technologies' Drei-Deal-Zusammenschluss von Busplanung, Disposition und Fahrgast-Apps erweitert seine MaaS-Suite. Partnerschaften reduzieren auch das Risiko des geografischen Markteintritts; Actelis Networks nutzt Verteidigungsverträge, um gehärtetes Ethernet für Straßenrandschränke zu validieren und verkauft dann an städtische Verkehrsbehörden weiter.

Weißraum-Chancen bestehen in Schwellenmärkten, wo die Pro-Kopf-Investitionskosten niedriger sind. Anbieter, die modulare, Cloud-first-Architekturen mit nutzungsbasierter Preisgestaltung anbieten, sind am besten positioniert. Blockchain-Maut-Pilotprojekte deuten auf latente Nachfrage nach Mikrozahlungsschienen hin, die Verluste reduzieren und entfernungsbasierte Abrechnung ermöglichen – ein Angebot, das bei politischen Entscheidungsträgern Anklang findet, die auf netto-null-Finanzierungsmodelle im Markt für intelligenten Verkehr abzielen.

Marktführer im Bereich intelligenter Verkehr

Cisco Systems Inc.

SAP SE

IBM Corporation

AVEVA Group PLC

Siemens Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Öffentliche Programme entwickeln sich von Pilotprojekten zu Bereitstellungen auf Korridor- und Netzwerkebene, was die Nachfrage nach cloud-nativer Orchestrierung, interoperablem Datenaustausch und KI-basierter Steuerung erhöht. Die US-Genehmigung von 4,2 Milliarden USD für 44 Mobilitätsprojekte der nächsten Generation (Oktober 2024) und das laufende DOT SMART Grants-Programm bieten eine sichtbare Pipeline für Anbieter, die die behördlichen Anforderungen an messbare Sicherheits-, Gleichstellungs- und Leistungsergebnisse erfüllen können. In Europa untermauern die mit der Richtlinie (EU) 2023/2661 verbundene Umsetzungsfrist und Umsetzungsmaßnahmen wie NAPCORE-X (2025-2027) Chancen bei konformem Datenaustausch, Aktualisierungen nationaler Zugangspunkte und multimodaler Diensteinteroperabilität.

Konnektivitätsgetriebene Roadmaps und groß angelegte Infrastrukturaufrüstungen schaffen ebenfalls Freiraum für 5G-fähiges C-V2X, digitale Zwillinge und multimodale Sichtbarkeitsdienste. Das Smart Networks and Services Joint Undertaking veröffentlichte im Januar 2026 eine 5G Strategic Deployment Agenda für Connected and Automated Mobility on Roads und bietet damit einen strukturierten Referenzrahmen für grenzüberschreitende 5G-Standalone-Fähigkeiten, die vernetzte und automatisierte Mobilitätsanwendungsfälle unterstützen. In Asien erweitern staatlich geförderte ITS-Rollouts und intelligente Frachtknoten die Nachfrage über die großen Stadtkerne hinaus: Indien genehmigte ein Intelligent Transport System für Chennai, das 165 Kreuzungen abdeckt und dessen Betrieb für August 2026 vorgesehen ist, und Malaysia erlebte im Juli 2026 den Spatenstich für einen Smart AI Container Port in Pasir Panjang, der auf KI-gesteuertes Hafenverkehrsmanagement ausgelegt ist und ein angegebenes Kapazitätsziel von 8 Millionen TEU verfolgt. Diese Initiativen erhöhen die Chancen für Anbieter, die straßenseitige ITS-, Hafen-/Bahnlogistik- und Unternehmenssoftwareumgebungen zu einheitlichen operativen Ansichten verbinden können.

Aktuelle Branchenentwicklungen

- Juni 2026: Die Real-Time Multi-Modal Visibility-Lösung von project44 wurde zu einer von SAP zertifizierten App, die im SAP Store verfügbar ist, und erweitert den Zugang zu prädiktiven ETAs und Sichtbarkeitssignalen wie Hafenbedingungen innerhalb von Unternehmens-Workflows. Das Update stärkt die Rolle von paketierten, interoperablen SaaS-Anwendungen in der Logistik-ITS und erhöht den Wettbewerbsdruck auf eigenständige Sichtbarkeitsplattformen, sich mit zentralen ERP- und Transportausführungsumgebungen zu integrieren.

- Mai 2026: IBM und Abertis kündigten eine fünfjährige globale Vereinbarung zur Technologiemodernisierung an, die mehrere Länder umfasst, einschließlich einer Migration zu SAP S/4HANA. Das Programm zeigt, wie Mautstraßen- und Infrastrukturbetreiber ihre Kernsysteme aufrüsten, um datengetriebene Mobilitätsabläufe zu unterstützen, was die Nachfrage nach vernetzter Anlagenüberwachung, Analytik und Cybersicherheitsfähigkeiten in Smart-Transportation-Umgebungen erhöht.

- Mai 2026: Cisco hob auf der ITS Americas 2026 in Detroit seinen Fokus auf KI-gesteuerte Verkehrsnetzwerke, SD-WAN für ITS-Verkehr und die Unterstützung von V2X-Kommunikation hervor. Die Betonung sicherer, skalierbarer Netzwerktechnik unterstreicht die Bedeutung gehärteter Konnektivität und segmentierter Architekturen, während sich Bereitstellungen von isolierten Kreuzungen zu Korridor- und regionalen Netzwerken ausweiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Smart-Transportation-Markt vernetzte Hardware, Software und Cloud-Dienste, die die Bewegung von Passagieren und Fracht mithilfe von Sensoren, Kommunikationsnetzwerken und Analytik über Straße, Schiene, Luft und Meer verwalten und verbessern.

Ausschlüsse aus dem Geltungsbereich: Privat betriebene Mikromobilitätsflotten und eigenständige Navigationsapps sind von dieser Größenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Anwendung

- Verkehrsmanagement

- Straßensicherheit und Sicherheitstechnik

- Parkmanagement

- ITS für öffentlichen Verkehr

- Fahrzeugtelematik

- ITS für Güterverkehr und Logistik

- Nach Produkttyp

- Fortgeschrittene Reiseinformationssysteme (ATIS)

- Fortgeschrittene Verkehrsmanagementsysteme (ATMS)

- Fortgeschrittene Verkehrspreissysteme (ATPS)

- Fortgeschrittene öffentliche Verkehrssysteme (APTS)

- Kooperative Fahrzeugsysteme (C-ITS)

- Nach Dienstleistung

- Bereitstellung und Integration

- Cloud- und Managed Services

- Professionelle Beratungsdienstleistungen

- Nach Verkehrsträger

- Straßenverkehr

- Schienenverkehr

- Luftverkehr

- Seeverkehr

- Nach Konnektivitätstechnologie

- DSRC / C-V2X

- 5G und LTE-M

- Satellit (GNSS, L-Band)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Um die Grundstruktur des Marktes festzulegen, ziehen wir zunächst öffentliche Daten heran, die Verkehrsaktivität, Infrastrukturinvestitionen und die Vorschriften zeigen, die die Bereitstellung prägen. Verwendete Quellen umfassen beispielsweise Veröffentlichungen des US DOT und der FHWA, Eurostat-Mobilitäts- und Infrastrukturstatistiken, Datensätze des International Transport Forum (OECD), Indikatoren der Weltbank zu Stadt und Verkehr sowie UN-Handelsstatistiken für relevante Elektronik- und Kommunikationskategorien.

Darüber hinaus überprüfen wir Unternehmensmeldungen, Jahresberichte, Investorenpräsentationen, Websites von Verkehrsbehörden und seriöse Presse, um typische Lösungspakete und Preislogiken (einmalige Bereitstellungen versus wiederkehrende Plattform- und Datengebühren) abzubilden. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, eine Patentdatenbank und eine globale Datenbank für Verträge und Ausschreibungen verwendet, um die Anbieterexponierung, Ausschreibungszyklen und den Technologiefokus zu überprüfen. Diese Desk-Research-Quellen sind beispielhaft, und es wurden zur Datenerhebung, Validierung und Klärung auch viele weitere öffentliche Materialien herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen werden verwendet, um das aus öffentlichen Daten Erarbeitete auf die Probe zu stellen, insbesondere dort, wo der Zeitplan von Projekten und Annahmen zu wiederkehrenden Umsätzen die Gesamtsummen verändern können. Wir sprachen mit Lösungsanbietern, Systemintegratoren, Verkehrsbetreibern und Interessenvertretern des öffentlichen Sektors in wichtigen Regionen, um Adoptionsraten, Preisspannen und die Aufteilung zwischen Hardware, Software und Dienstleistungen zu bestätigen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 13% | APAC: 41% |

| Mid-Tier: 60% | Funktions-/Bereichsleiter: 28% | EMEA: 37% |

| Kleinere Akteure: 14% | Manager: 59% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem die Ausgaben für Verkehrsdigitalisierung aus öffentlichen Infrastrukturprogrammen, Smart-City-Rollouts und Budgets für Mobilitätsmodernisierung rekonstruiert werden, die dann nach Adoptionsraten je Verkehrsträger gefiltert werden. Um sicherzustellen, dass die Gesamtsummen realistisch bleiben, werden selektive Bottom-Up-Prüfungen anhand von durchschnittlichen Verkaufspreisen multipliziert mit erwarteten Bereitstellungen (für Elemente wie intelligente Signalisierung, Mautwesen, Ticketing und Verkehrsmanagement) sowie durch Prüfungen der Anbieterumsatzexponierung durchgeführt, sofern Offenlegungen verfügbar sind.

Wichtige Eingabefaktoren für diesen Markt umfassen Urbanisierungs- und Stauindikatoren, öffentliche Finanzierungszyklen für intelligente Verkehrssysteme, die Bereitschaft für 5G- und IoT-Konnektivität, das Tempo der Digitalisierung der Fahrgeldabrechnung und den Anteil der Korridore, die sich in Richtung vernetzter Überwachung und Steuerung bewegen. Wenn ein lokales Programm nicht genügend Details veröffentlicht, werden Lücken durch die Verwendung vergleichbarer Städte-Proxys behandelt, und der Annahmenbereich wird anschließend nach Expertenfeedback verengt. Für die Prognose wird eine Szenarioanalyse verwendet, damit das Modell unterschiedliche Rollout-Geschwindigkeiten und Budgetpfade widerspiegeln kann, und das gewählte Szenario wird dann an das angepasst, was die Befragten als am wahrscheinlichsten für die nächsten fünf Jahre beschrieben haben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie Ausschreibungsvolumina, Pipelines großer Korridorprojekte und gemeldete Trends bei den Ausgaben für Verkehrstechnologie geprüft, und Abweichungen werden vor der Freigabe überprüft. Wenn ein Ergebnis unstimmig erscheint, werden die Annahmen überprüft und gezielte Nachfragen mit dem entsprechenden Befragtentyp ausgelöst, damit der Treiber verstanden und korrigiert werden kann.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse wie große Finanzierungsankündigungen, wichtige Regulierungsänderungen oder sichtbare Verschiebungen im Bereitstellungstempo auftreten. Vor der Lieferung wird eine abschließende Überprüfung durchgeführt, damit die Zahlen die aktuellsten verfügbaren Daten und das neueste Expertenfeedback widerspiegeln.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence im Bereich Smart Transportation mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Smart Transportation stimmen häufig nicht überein, da die einbezogenen Umsatzströme unterschiedlich definiert werden, und auch der Zeitpunkt der Währungs- und Inflationsannahmen kann die angegebenen Gesamtsummen verändern. Unterschiede zeigen sich auch, wenn eine Studie benachbarte Kategorien vermischt, was auf den ersten Blick ähnlich aussehen kann, aber ändert, was tatsächlich gezählt wird.

Im Bereich Smart Transportation ergibt sich die Streuung meist daraus, ob privat betriebene Mikromobilitätsflotten enthalten sind, ob eigenständige Navigationsapps als Teil des Marktes behandelt werden und ob Schätzungen nur Smart-Mobility-Software erfassen oder auch vernetzte Hardware-Bereitstellungen und wiederkehrende Plattformgebühren einbeziehen. Die Tabelle spiegelt diese Entscheidungen zu Geltungsbereich und Zeitpunkt wider, wobei der Wert für 2025 in konstanten USD von 2024 gehalten wird und private Mikromobilitätsflotten sowie eigenständige Navigationsapps ausschließt – eine von Mordor Intelligence angewandte Wahl.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 125,65 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 126,76 Milliarden USD (2024) | Verwendet ein anderes Basisjahr und einen anderen Prognosezeitraum und scheint sich stärker auf benannte Lösungssysteme zu konzentrieren, was verändern kann, was als Smart Transportation im Gegensatz zu breiterer Mobilitäts-IT gilt. |

| Branchenverleger B | 151,74 Milliarden USD (2025) | Umfasst wahrscheinlich einen breiteren angrenzenden Geltungsbereich und verwendet einen anderen Basisjahraufbau, was mehr Mobilitätsdienste einbeziehen und die Gesamtsumme für 2025 im Vergleich zu einer strengeren Sichtweise auf vernetzte Systeme erhöhen kann. |

Wenn der Geltungsbereich konstant gehalten wird und die Umsatzarten über alle Verkehrsträger hinweg konsistent behandelt werden, verringern sich die verbleibenden Unterschiede zwischen den Quellen schnell. Unser Ansatz hält den Markt nachvollziehbar mit klaren Bereitstellungssignalen und wiederholbarer Preislogik, was es Käufern erleichtert, die Zahl mit der tatsächlichen Projektaktivität abzugleichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intelligenten Verkehr?

Der Markt wird im Jahr 2026 auf 143,47 Milliarden USD geschätzt und soll bis 2031 278,36 Milliarden USD erreichen.

Welches Segment hält den größten Anteil am Markt für intelligenten Verkehr?

Fortgeschrittene Verkehrsmanagementsysteme führen mit einem Anteil von 31,45 % im Jahr 2025.

Welche Konnektivitätstechnologie wächst am schnellsten?

5G/C-V2X-Konnektivität expandiert bis 2031 mit einer CAGR von 18,85 %.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 13,28 % wachsen, angetrieben durch schnelle Urbanisierung und große Infrastrukturinvestitionen.

Was ist der wichtigste Finanzierungstreiber hinter dem Marktwachstum in Nordamerika?

Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz und verwandte Förderprogramme stellen erhebliches Kapital für intelligente Mobilitätsbereitstellungen bereit.

Was ist das größte Hemmnis für städtische Bereitstellungen heute?

Hohe anfängliche Investitionskosten für stadtweite ATMS-Einführungen bleiben die bedeutendste Barriere, insbesondere für Entwicklungsländer.

Seite zuletzt aktualisiert am: