Marktgröße und Marktanteil im Bereich Internet der Dinge in der Energie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 34.26 Milliarden US-Dollar |

| Marktgröße (2031) | 67.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Internet der Dinge in der Energie von Mordor Intelligence

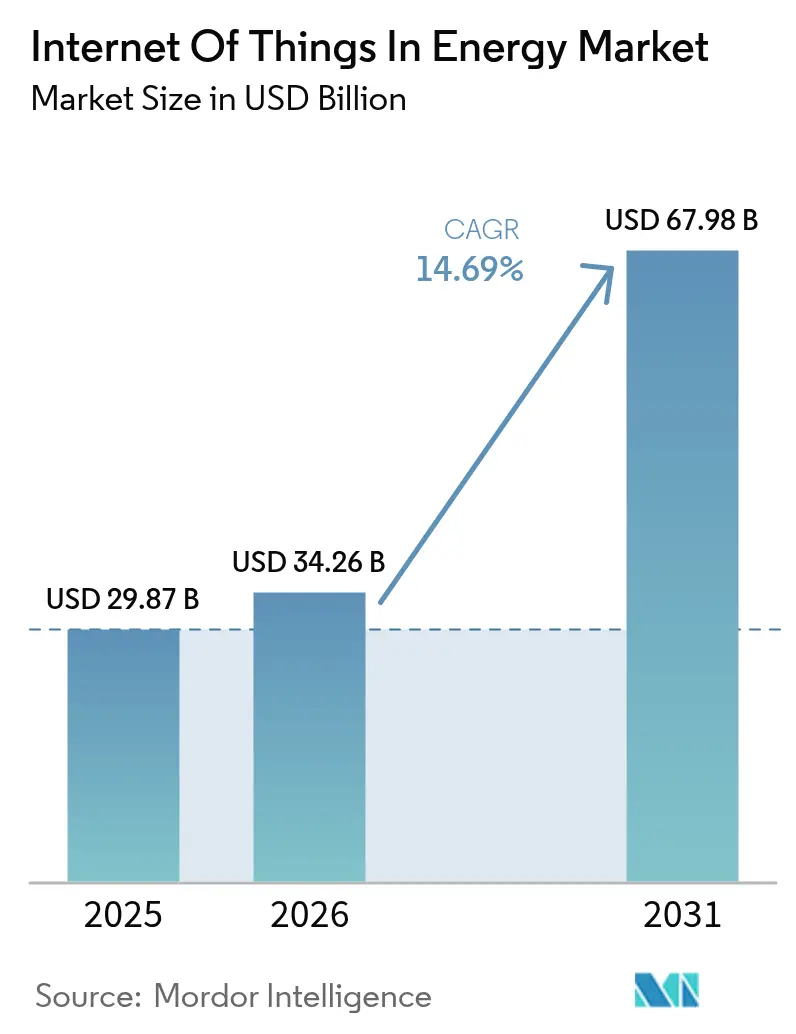

Die Marktgröße für Internet der Dinge in der Energie wird im Jahr 2026 auf USD 34,26 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 29,87 Milliarden, mit Projektionen für 2031 von USD 67,98 Milliarden, was einem Wachstum von 14,69 % CAGR über den Zeitraum 2026–2031 entspricht. Versorgungsunternehmen in den wichtigsten Volkswirtschaften wechseln von zentralisierter Befehls- und Kontrollsteuerung zu verteilter Intelligenz, sodass Echtzeit-Netzoptimierung, vorausschauende Anlagenpflege und autonomer Energiehandel koexistieren können. Die Kapitalausgaben für intelligente Zähler, Nachrüstungen intelligenter Umspannwerke und Edge-Analyse-Stacks sind gestiegen, da diese Investitionen Ausfallminuten reduzieren und Wartungsbudgets senken. Die Halbleiterpreise haben sich stabilisiert, sodass Niederleistungs-Weitbereichsmodule unter die USD-3-Schwelle gefallen sind, was die Konnektivität für sekundäre Leitungen, ländliche Solarfarmen und verbraucherseitige Geräte ermöglicht. Mobilfunkbetreiber, Satellitenflotten und private 5G-Anbieter konvergieren auf hybride Netzwerkangebote, die deterministische Latenz für Schutzrelaismeldungen garantieren und gleichzeitig die Bandbreitenkosten für einfachen Sensorverkehr senken. Softwareanbieter haben reagiert, indem sie KI-Toolkits in Asset-Performance-Plattformen integriert haben, sodass Energieunternehmen Komponentenausfälle frühzeitig vorhersagen und Flexibilitätsdienste auf Großhandelsmärkten monetarisieren können.

Wichtigste Erkenntnisse des Berichts

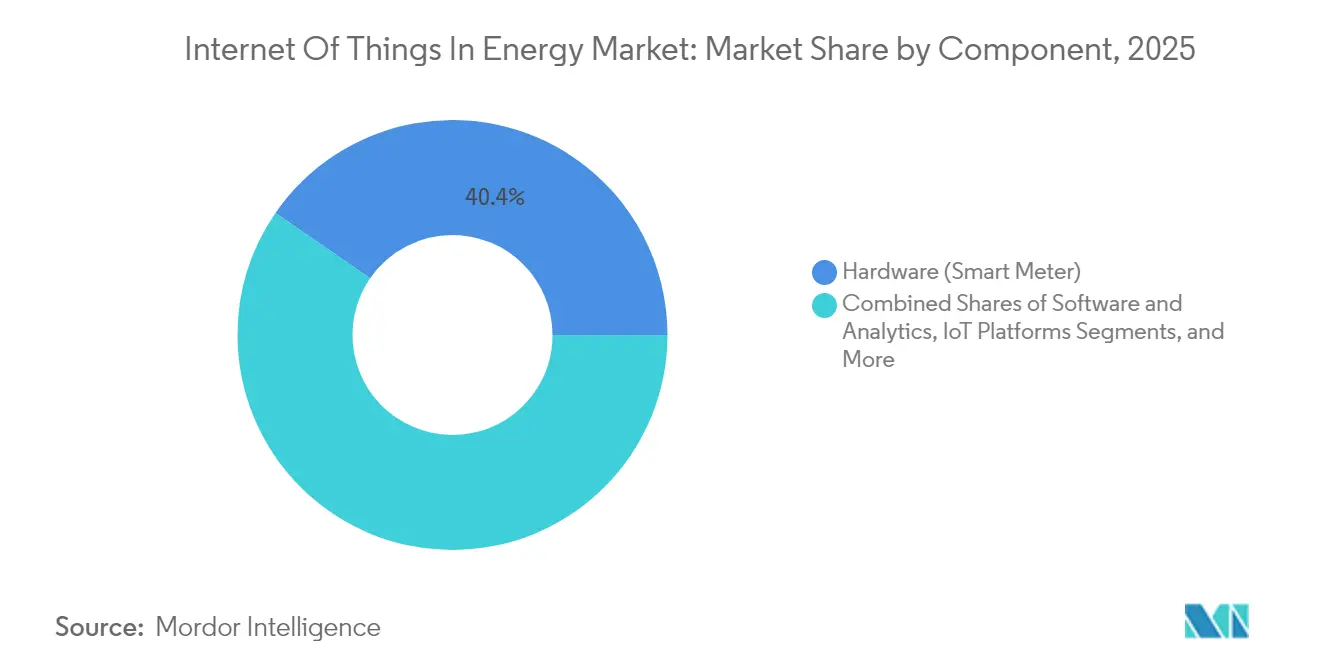

- Nach Komponente erfasste Hardware im Jahr 2025 einen Anteil von 40,40 % am Markt für Internet der Dinge in der Energie, während IoT-Sicherheit bis 2031 mit einem CAGR von 17,35 % zu expandieren bereit ist.

- Nach Anwendung führte die Smart-Grid-Überwachung im Jahr 2025 mit einem Umsatzanteil von 38,10 %; die vernetzte EV-Infrastruktur wird voraussichtlich den schnellsten CAGR von 15,05 % bis 2031 verzeichnen.

- Nach Konnektivitätstechnologie entfielen im Jahr 2025 53,50 % der Marktgröße für Internet der Dinge in der Energie auf Mobilfunklösungen, während Satelliten-IoT-Verbindungen voraussichtlich mit einem CAGR von 18,2 % wachsen werden.

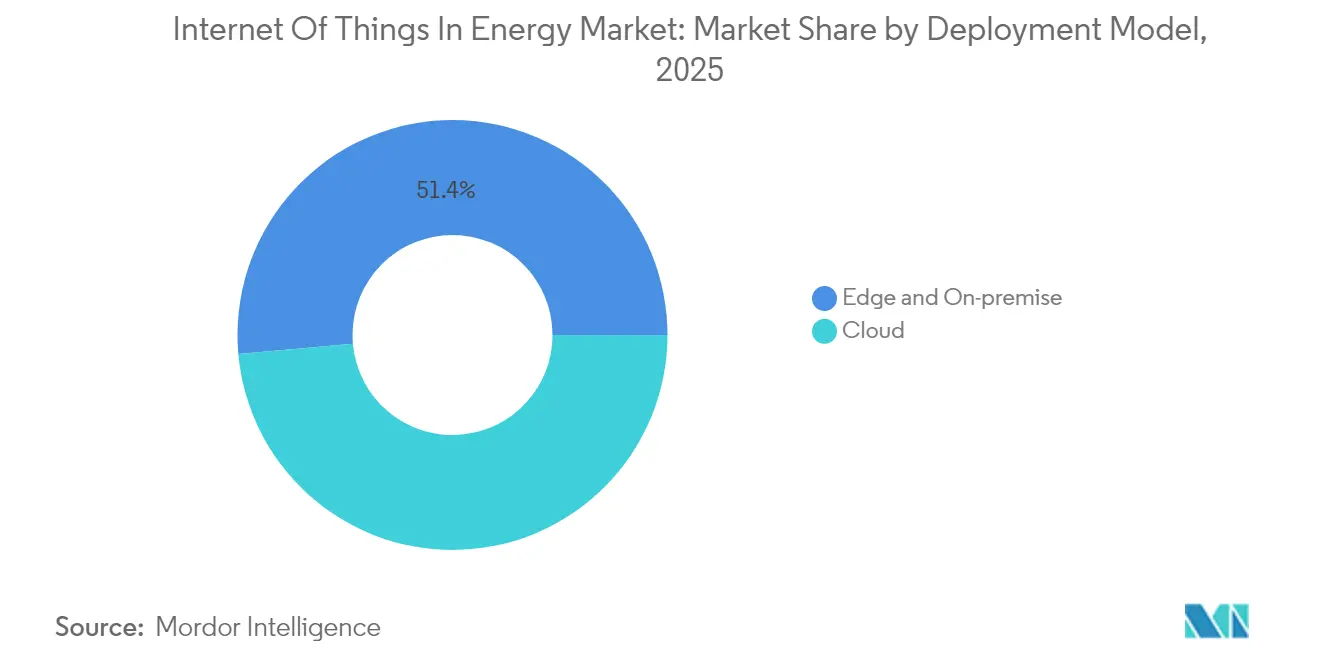

- Nach Bereitstellungsmodell dominierten cloudgehostete Plattformen im Jahr 2025 mit 48,60 % des Umsatzes und verzeichnen mit einem CAGR von 17,65 % bis 2031 auch das stärkste Wachstum.

- Nach Endnutzer hielten Strom- und Gasversorger im Jahr 2025 einen Anteil von 45,40 % an der Marktgröße für Internet der Dinge in der Energie; Anlagen für erneuerbare Energien entwickeln sich mit einem CAGR von 16,05 %.

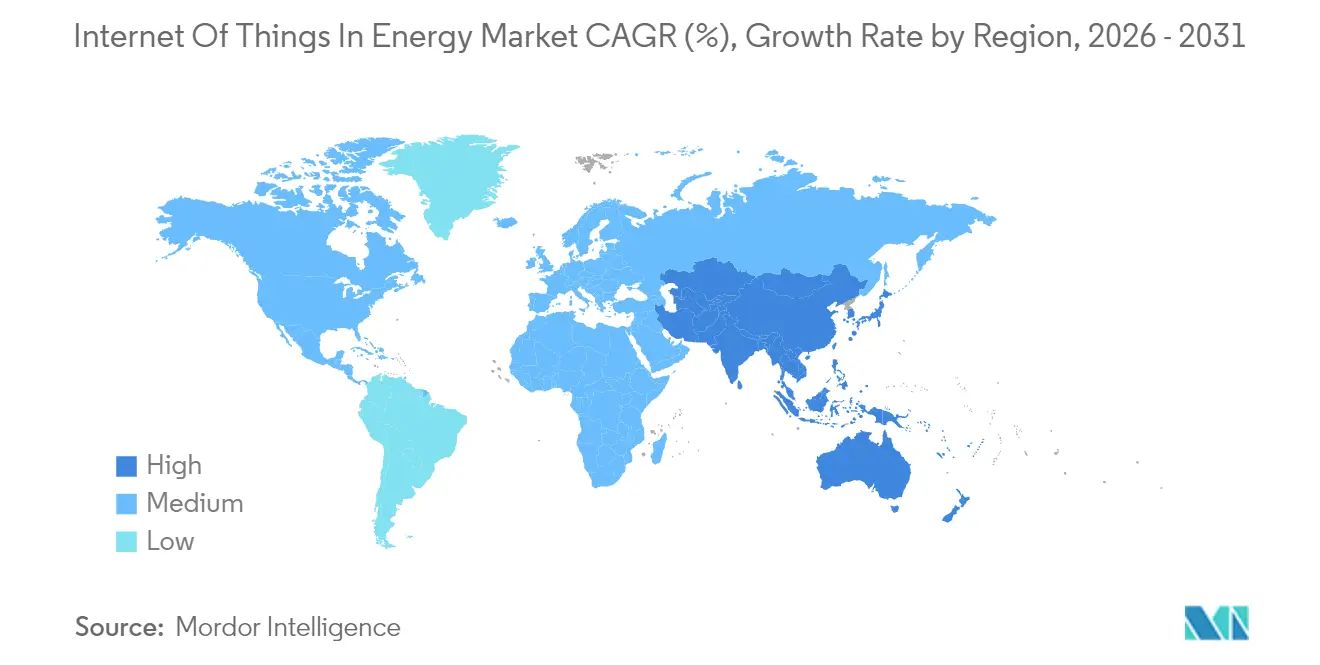

- Nach Geografie dominierte Nordamerika mit einem Anteil von 37,60 %, während der asiatisch-pazifische Raum auf den stärksten CAGR von 16,58 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Internet der Dinge in der Energie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung intelligenter Zähler durch Versorgungsunternehmen und Mandate zur Netzmodernisierung | +3.2% | Global, stärker in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Sinkende 5G/LPWAN-Modulkosten | +2.8% | Global, insbesondere in Knotenpunkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Orchestrierung verteilter erneuerbarer Energien | +2.1% | Europa und asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Anwendungsfälle für den ROI vorausschauender Wartung | +1.9% | Industriekorridore in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Flexibilitätsmonetarisierung (V2G, P2P-Energie) | +1.6% | EU-Zonen, frühe Einführung in Kalifornien | Langfristig (≥ 4 Jahre) |

| Vorschriften zur CO₂-Bilanzierung | +1.4% | EU, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung intelligenter Zähler durch Versorgungsunternehmen und Mandate zur Netzmodernisierung

Mandatierte fortschrittliche Messinfrastruktur hat die Pilotphase überschritten, da Regulierungsbehörden Transparenz über Niederspannungsnetze und Ergebnisse der Nachfragesteuerung fordern. Honeywell und Verizon integrieren nun native 5G-Funkmodule in Zähler, die Fernfirmware-Updates, selbstheilende Mesh-Kommunikation und autonome Servicetrennungen ermöglichen.[1]Honeywell International, "Honeywell integriert 5G in das Smart-Meter-Portfolio," honeywell.com Norwegen hat den landesweiten Rollout abgeschlossen, doch nur 29,5 % der Haushalte prüften Live-Verbrauchsdaten, was unterstreicht, dass Kundenbindung und intuitive Apps darüber entscheiden, ob tatsächliche Einsparungen realisiert werden. Versorgungsunternehmen kombinieren daher technische Bereitstellung mit Kundenschulung, gamifizierten Dashboards und Tarifincentives. Fortschrittliche Zähler liefern granulare Intervalldaten an Verteilungsmanagementsysteme, sodass die Rückspeisung von Dachsolar und die Clusterbildung von Elektrofahrzeugen (EV) prognostiziert und ausgeglichen werden können, ohne Kapazitäten übermäßig auszubauen.

Sinkende 5G/LPWAN-Modulkosten

Die Normalisierung der Chipversorgung hat die Preise für Narrowband-IoT-Module zwischen 2023 und 2025 um 28 % gesenkt und damit eine wesentliche Kostenhürde für großvolumige Sensor-Rollouts beseitigt. Labortests zeigen, dass LTE-M einen höheren Durchsatz und einen geringeren Energieverbrauch als viele alternative Niedrigleistungsprotokolle bietet, was wichtig ist, wenn Batteriewechsel kostspielig sind. Halbleiterhersteller überarbeiten Mikrocontroller mit integrierter KI-Beschleunigung, sodass Anomalieerkennung am Edge erfolgen kann. Forschungsteams haben bewiesen, dass die Umwandlung von LoRa-Gateways in leichtgewichtige Rechenknoten den Backhaul-Verkehr um 70 % reduziert, ohne veraltete Nutzlastformate zu beeinträchtigen. Energieunternehmen rüsten nun entfernte Windparks, ländliche Umspannwerke und Ventilarrays mit diesen Modulen aus und platzieren Asset-Intelligenz dort, wo Fahrzeuge selten hinfahren.

Bedarf an Orchestrierung verteilter erneuerbarer Energien

Variable Solar- und Windenergieerzeugung erfordert eine sekundenweise Koordination über Dutzende von Geräten, die über Tausende von Kilometern verteilt sind. Blockchain-fähige virtuelle Kraftwerke aggregieren Haushalte, Industriestandorte und kommunale Energieressourcen und ermöglichen es automatisierten Smart Contracts, freie Kapazitäten zu handeln und dabei Netzvorschriften einzuhalten. Australiens nationale Versuche deuten darauf hin, dass Fahrzeug-zu-Netz-Ladegeräte bis Mitte 2030 jede andere Speicherklasse übertreffen könnten, Haushalten jährlich USD 550 einsparen und den regionalen Spitzenbedarf um zweistellige Prozentsätze senken könnten.[2]Australische Agentur für erneuerbare Energien, "Fahrzeug-zu-Netz im nationalen Strommarkt," arena.gov.au Quantenalgorithmen, die an Mikronetz-Modellen getestet wurden, haben klassische Heuristiken bei der Kostenminimierung und Stabilitätskennzahlen übertroffen, was auf einen neuen Steuerungsstack für dicht vermaschte lokale Netze hindeutet. Politische Rahmenbedingungen, die Großhandelsmärkte für Flexibilitätsdienste öffnen, liefern den kommerziellen Auslöser für diese Orchestrierungsplattformen.

KI-gestützte Anwendungsfälle für den ROI vorausschauender Wartung

Saudi-arabische Versorgungsportfolios erzielten nach der Kopplung von Sensornetzwerken mit Deep-Learning-Modellen, die den Abbau von Transformatoren und Turbinen vorhersagen, eine Reduzierung der Wartungskosten um 40 %.[3]Saudi-arabisches Energieministerium, "Fortschrittsbericht zur Initiative für intelligente Wartung," energy.gov.sa Begutachtete Studien verzeichnen eine Fehlervorhersagegenauigkeit von 92 %, 35 % weniger Ausfälle und 8,5 % höhere Kapazitätsfaktoren für erneuerbare Energien, wenn KI auf die Asset-Überwachung angewendet wird. Vistra Corp erzielte im ersten Jahr des KI-gestützten SCADA-Betriebs mehr als USD 60 Millionen und vermied dabei 2 Millionen Tonnen CO₂. Die Amortisationsrechnung ist überzeugend genug, dass Energieerzeuger KI-Positionen in jedes Neubau- oder Nachrüstungsbudget einplanen, was die Aufwärtsentwicklung des Marktes für Internet der Dinge in der Energie verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und OT/IT-Konvergenzrisiko | -2.4% | Global, kritische Infrastruktur in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken bei Legacy-SCADA | -1.8% | Nordamerika und EU-Regionen mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an Edge-Computing-Fachkräften | -1.2% | Weltweit, akut im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiterversorgung | -0.9% | Globale Lieferketten, Risiko in Knotenpunkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und OT/IT-Konvergenzrisiko

Da Betriebsgeräte in öffentlichen Netzwerken routingfähig werden, vervielfachen sich die Angriffsflächen. Der EU-Cyberresilienzakt tritt im August 2025 in Kraft und verpflichtet Gerätehersteller, Softwarekomponenten zu dokumentieren und zeitnahe Patches bereitzustellen. Viele Umspannwerke betreiben noch immer Legacy-Protokolle ohne Authentifizierung, und Eindringungsstudien zeigen, dass Malware in Minuten von Abrechnungsservern zu Schaltersteuerungen wechseln kann, wenn die Segmentierung schwach ist. Over-the-Air-Update-Pipelines, Hardware-Root-of-Trust und Zero-Trust-Segmentierung werden in neuen Beschaffungsrahmen obligatorisch. Eine effektive Governance hängt von einer engeren Zusammenarbeit zwischen Informationstechnologie- und Betriebstechnologie-Teams ab.

Interoperabilitätslücke bei Legacy-SCADA

Verteilungsversorgungsunternehmen müssen vierzig Jahre alte RTUs mit IPv6-nativen Sensoren verbinden. Software-definiertes Networking in digitalen Umspannwerken kann die Anzahl der Kommunikationshardware um die Hälfte reduzieren, doch die Nachrüstung wird durch maßgeschneiderte Verkabelungsstränge und Lebensverlängerungsgarantien erschwert. NB-IoT-Relaisknoten, die 6LoWPAN-Pakete in IPv4-Frames übersetzen, bieten eine Übergangslösung, führen jedoch zusätzliche Latenz und Verwaltungskomplexität ein. Proof-of-Concept-Arbeiten an entfernten Gaspipelinestandorten haben ESP32-gesteuerte Gateways validiert, die Solarenergie ernten, Daten an Cloud-SCADA übertragen und intermittierende Konnektivität überstehen. Lange Austauschzyklen bedeuten, dass das Hemmnis das Jahrzehnt überdauern wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz trifft auf Sicherheitsbeschleunigung

Intelligente Zähler, intelligente Sensoren, Gateways und Edge-Controller sicherten sich im Jahr 2025 gemeinsam 40,40 % des Marktanteils für Internet der Dinge in der Energie. Die Hardware-Welle verankert digitale Zwillinge von Versorgungsunternehmen und leitet granulare Felddaten in Analyse-Clouds. Sicherheitshardwaremodule und vertrauenswürdige Ausführungsumgebungen gewinnen an Aufmerksamkeit, da Regulierungsbehörden nun von Anbietern verlangen, die Geräteintegrität vom Chip bis zur Cloud nachzuweisen. IoT-Sicherheitsplattformen werden voraussichtlich bis 2031 mit 17,35 % wachsen, doppelt so schnell wie der Systemdurchschnitt, da die Kosten eines einzigen Betriebsausfalls mehrjährige Effizienzgewinne zunichte machen können. Edge-Server auf Basis robuster ARM- oder x86-Boards werden mit KI-Beschleunigern ausgeliefert, die Fehler in Millisekunden erkennen. Toshiba hat kürzlich einen Schlüsselverwaltungs-Chipsatz vorgestellt, der Firmware-Blobs signiert, bevor sie das Feldgerät berühren, und so die Prüfzeiten für Compliance-Prüfer verkürzt.

Software und Dienste folgen dem Brückenkopf der Hardware. Versorgungsunternehmen zahlen für Full-Stack-Angebote, bei denen der Anbieter Geräte, Konnektivität und ein Abonnement-Dashboard bündelt. Managed-Service-Verträge sind in Regionen mit Mangel an Data-Science-Talenten attraktiv, da sie das Integrationsrisiko auf den Lieferanten verlagern. Infolgedessen nimmt der Dienstleistungsumsatz einen größeren Anteil am wachsenden Markt für Internet der Dinge in der Energie ein. Unterdessen verlagern Komponentenlieferanten die Fertigung näher an die Nachfragezentren, um geopolitische Schocks für Halbleiterflüsse abzupuffern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Netzüberwachung führt, während EV-Infrastruktur aufsteigt

Die Echtzeit-Überwachung des Verteilungsnetzes machte im Jahr 2025 38,10 % des Umsatzes aus, dank Programmen, die Transformatoren, Leitungen und Spannungsregler instrumentieren. KI-Überlagerungen passen Sollwerte spontan an, sodass Netze Überspannungen vermeiden, wenn Dachsolar mittags ansteigt. Die vernetzte EV-Infrastruktur zeigt den schnellsten CAGR von 15,05 %, da Ladegeräte sowohl als Last- als auch als Speicheranlagen fungieren. Versorgungsunternehmen betrachten sie als flexible Knoten, die Blindleistung liefern und mittägige Überschüsse aufnehmen können. Regierungen subventionieren bidirektionale Ladegeräte und fordern offene Protokoll-Telemetrie, was mehr Geräte in den Markt für Internet der Dinge in der Energie lenkt.

Vorausschauende Wartung liegt knapp dahinter, da Eigentümer erneuerbarer Energien höhere Kapazitätsfaktoren anstreben. Offshore-Windparks integrieren nun softwaredefinierende Netzwerkringe, die deterministische Verbindungen zu Gondelsensoren trotz rauer Meeresumgebungen aufrechterhalten. Nachfragesteuerungsprogramme in Gewerbegebäuden haben den Spitzen-kW-Verbrauch in kritischen Intervallen um bis zu 86 % reduziert. Industrienutzer setzen Edge-Analytik ein, um den Stromverbrauch pro Produktionseinheit zu senken, eine Kennzahl, die direkt in ESG-Scorecards und Investorenscreenings einfließt.

Nach Konnektivitätstechnologie: Mobilfunkdominanz durch Satelliteninnovation herausgefordert

Mobilfunkverbindungen trugen im Jahr 2025 53,50 % der vernetzten Endpunkte im Markt für Internet der Dinge in der Energie, indem sie vorhandene Makrotürme und SIM-Verwaltungssysteme nutzten. Private 5G-Slices locken Windpark- und Raffineriebetreiber, da sie deterministischen Quality-of-Service zu bekannten Kosten versprechen. Ericsson schätzt Amortisationszeiten von drei Jahren, wenn Produktivitätsgewinne und Sicherheitsverbesserungen monetarisiert werden. Satelliten-IoT-Verkehr ist heute zwar gering, steigt jedoch mit einem CAGR von 18,2 %, da neue Niedrigerdbahnkonstellationen die Kosten pro Megabit unter USD 1 senken. Entfernte Wasserkraftdämme, grenzüberschreitende Pipelines und Offshore-Plattformen profitieren alle, da terrestrische Netze an der Küstenlinie enden.

Niedrigleistungs-Weitbereichsnetze wie NB-IoT und LoRaWAN dominieren die Zählererfassung und Umweltsensorik, wo Nutzlasten in Bytes gemessen werden. Hybridarchitekturen gewinnen an Beliebtheit: Ein Sensor kann standardmäßig LPWAN verwenden, aber auf Satellit umschalten, wenn die Signalqualität sinkt. Versorgungsunternehmen schätzen diese Redundanz, da Service-Level-Vereinbarungen für kritische Infrastruktur nun Strafen für verpasste Datenfenster vorsehen.

Nach Bereitstellungsmodell: Cloud-Führerschaft mit Edge-Computing-Beschleunigung

Cloud-Umgebungen beanspruchten im Jahr 2025 48,60 % des Marktumsatzes und werden auch mit dem schnellsten CAGR von 17,65 % prognostiziert. Versorgungsunternehmen schätzen die elastische Rechenleistung und verwalteten Sicherheitsupdates, die Hyperscaler bieten. Google Cloud und Carrier Global entwickeln gemeinsam eine Heimenergiemanagement-Suite, die Thermostate, Batterien und Solar-Wechselrichter orchestriert und dabei intensive Lernzyklen in öffentliche Regionen auslagert.

Doch das Pendel schwingt für latenzkritische Steuerung in Richtung eines Cloud-plus-Edge-Paradigmas. Forschungen bestätigen, dass 60–70 % der Smart-Grid-Daten bereits lokal verarbeitet werden, damit Leitungswiedereinschalter innerhalb von zwei Zyklen nach einem Fehler reagieren. Micro-Rechenzentren in umspannwerksgeeigneten Gehäusen betreiben Kubernetes-Cluster und skalieren Analyse-Pods automatisch am Netzrand. Anbieter erkunden CO₂-negative Designs, bei denen Abwärme im Winter Geräteräume beheizt und so Hilfsleistungskosten spart.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmensdominanz verschiebt sich in Richtung Beschleunigung erneuerbarer Energien

Strom- und Gasversorger hielten im Jahr 2025 45,40 % der globalen Ausgaben, da sie die Verantwortung für Netzzuverlässigkeit, Abrechnungsgenauigkeit und regulatorische Berichterstattung tragen. Ihre Anlagenzahl geht in die Millionen, was sie zum natürlichen Anker für den wachsenden Markt für Internet der Dinge in der Energie macht. Betreiber von Anlagen für erneuerbare Energien steigen jedoch am schnellsten mit einem CAGR von 16,05 %, da Leistungsanalytik direkt in erhöhte Einnahmen unter verfügbarkeitsbasierten Verträgen übersetzt wird. Saudi Aramco hat nach dem Einsatz KI-gestützter Wartungs- und Leckageerkennungssensoren in vorgelagerten Anlagen Ausfallzeitreduzierungen von 80 % gemeldet.

Gewerbe- und Industrieanlagen investieren, um sich gegen volatile Tarifstrukturen abzusichern und unternehmerische Netto-Null-Verpflichtungen zu verfolgen. Pharmaunternehmen haben veraltete Dampf- und Kaltwasserzähler mit drahtlosen Impulsgebern nachgerüstet, sodass Energiemanager innerhalb einer einzigen Schicht auf Abweichungen reagieren können. Prosumer-Haushalte werden zu einer bedeutenden Gruppe, da Smart-Home-Plattformen Batterien, Solaranlagen und EV-Ladegeräte in einen einheitlichen Algorithmus integrieren.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 37,60 % des Umsatzes im Markt für Internet der Dinge in der Energie. Bundesinvestitionen in die Netzresilienz, bundesstaatliche Standards für saubere Energie und eine ausgereifte Mobilfunkinfrastruktur ermöglichen eine schnelle Einführung. Schneider Electric warnt, dass die Rechenzentrumsauslastung schneller steigt als der Ausbau von Umspannwerken, was Versorgungsunternehmen zwingt, IoT-Sensoren einzusetzen, um jeden Ampere aus bestehenden Leitungen herauszuholen. Kanadas abgelegene Mikronetze sind frühe Satelliten-IoT-Anwender, da Glasfaserleitungen in Permafrost teuer sind. Mexikos Energiereform zieht Investoren in verteilte Solarenergie an, die von Anfang an vorausschauende Analytik fordern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 16,58 % bis 2031. Japans Super-Solar-Projekt zielt bis 2030 auf 20 GW unter Verwendung von Perowskit-Zellen mit einer theoretischen Effizienz von über 30 %. Chinas Smart-Grid-Rollout im Rahmen des 14. Fünfjahresplans umfasst Multi-Energie-Mikronetze und 5G-Basisstationen, die in Übertragungsmasten eingebettet sind. Indiens Vorstoß bei erneuerbaren Energien kombiniert IoT-Sensoren mit staatlich subventioniertem Cloud-Hosting, während südkoreanische Industrieparks Fabriken mit KI-Edge-Boxen ausstatten, um Leistungsspitzen zu kappen.

Europa zeigt eine stetige Expansion auf der Grundlage strenger CO₂-Gesetze und grenzüberschreitender Ausgleichsmärkte. Der EU-Cyberresilienzakt schreibt Sicherheitsausgaben in jedes IoT-Budget fest. Deutschlands Industrie-4.0-Initiativen bedeuten, dass Fabriken Leistungsqualitätsmesser mit der Produktionsplanung integrieren, sodass Wattstunden pro Einheit zu einer ebenso wichtigen KPI wie die Taktzeit werden. Das britische Energieeffizienzprogramm des öffentlichen Sektors hat nach dem Gewinn minutengenauer Einblicke durch Gebäudemanager bereits zweistellige Einsparungen verzeichnet. Frankreich rüstet Kühlpumpen von Kernkraftwerken mit Vibrationssensoren nach, um Betriebsgenehmigungen zu verlängern, und nordische Netzbetreiber testen Marktplattformen für Echtzeit-Flexibilität. Der Nahe Osten und Afrika befinden sich früher in der Entwicklungskurve, aber Mega-Solar-und-Speicher-Projekte, die mit Grüner-Wasserstoff-Anlagen verbunden sind, garantieren künftige Nachfrage.

Wettbewerbslandschaft

Der Markt für Internet der Dinge in der Energie ist mäßig fragmentiert. Traditionelle Automatisierungsführer wie Siemens, ABB und Schneider Electric kaufen Nischensoftwareanbieter, um den vollständigen Gerät-zu-Cloud-Stack zu besitzen. Yokogawas Übernahme von BaxEnergy bringt Transparenz über 120 GW erneuerbarer Anlagen und unterstreicht den Premiumwert spezialisierter Domänenkenntnisse. Siemens gewann den Hermes Award 2025 für seinen Industrial Copilot, einen KI-Assistenten, der Ingenieurstunden reduziert und die Anwendungsbereitstellung beschleunigt.

Technologiegiganten positionieren sich im Energiebereich: Google kooperiert mit Carrier für die Wohnoptimierung; Microsoft integriert Netzdienste in sein Azure IoT Edge; Amazon investiert in Satcom-Verbindungen, die cloudnative Energieanalytik speisen. Telekommunikationsbetreiber arbeiten mit Versorgungsunternehmen zusammen, um privates 5G einzuführen und dabei Spektrum, Geräte und verwaltete Sicherheit zu bündeln. Cybersicherheitsspezialisten wie Dragos und Claroty sichern kritische Infrastruktur, während Start-ups Blockchain-gestützte Peer-to-Peer-Energiehandelsplattformen aufbauen. Edge-Computing-Unternehmen liefern containerisierte Micro-Rechenzentren, die Leistungskonditionierung, Kühlung und KI-Inferenz kombinieren.

Schutzrechtsanmeldungen konzentrieren sich auf Algorithmen für vorausschauende Wartung, Post-Quanten-Verschlüsselung für OT und adaptive Schutzrelais. Anbieter werben mit offenen APIs, verfolgen aber dennoch geschlossene Ökosysteme, um Dienstleistungseinnahmen zu sichern. Käufer reagieren darauf, indem sie auf IEC-basierten Interoperabilitätstests vor der Vertragsunterzeichnung bestehen. Die daraus resultierende Verhandlungsdynamik hält den Wettbewerb am Leben und drückt die Kostenkurven nach unten, was das Wachstumsmomentum im Markt für Internet der Dinge in der Energie aufrechterhält.

Marktführer im Bereich Internet der Dinge in der Energie

AGT International

Cisco Systems Inc.

IBM Corporation

Intel Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Generac Holdings übernahm Neurio Technology, um die Fähigkeiten im Bereich Heimenergiemanagement und netzinteraktive Funktionen zu vertiefen.

- Juni 2025: Sakura Internet und JERA unterzeichneten ein Memorandum of Understanding zur gemeinsamen Ansiedlung von Rechenzentren in LNG-Anlagen in der Bucht von Tokio, um digitale Arbeitslasten mit Energieanlagen-Footprints zu verbinden.

- März 2025: Carrier Global und Google Cloud begannen mit der gemeinsamen Entwicklung KI-gestützter Heimenergiemanagement-Systeme zur Entlastung des Netzes.

- März 2025: Siemens Industrial Copilot gewann den Hermes Award 2025 für generative KI-gestützte industrielle Automatisierung.

Berichtsumfang des globalen Markts für Internet der Dinge in der Energie

IoT-Technologie im Energiesektor senkt Kosten und schafft produktivere vernetzte Gebäude. Der Markt für Internet der Dinge in der Energie bietet verschiedene Hardware-, Software-, Dienstleistungs-, Konnektivitäts- und integrierte Lösungen.

Der Markt für Internet der Dinge in der Energie ist nach Typ (Hardware, IoT-Software, IoT-Plattform, IoT-Sicherheit und IoT-Dienste) und Geografie segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Hardware | Intelligente Thermostate |

| Intelligente Zähler | |

| EV-Ladestationen | |

| Sonstige Hardware | |

| Software und Analytik | |

| IoT-Plattformen | |

| IoT-Sicherheit | |

| IoT-Dienste |

| Smart-Grid-Überwachung |

| Energiemanagementsysteme |

| Vorausschauende Wartung |

| Vernetzte EV-Infrastruktur |

| Integration verteilter erneuerbarer Energien |

| Nachfragesteuerung und Flexibilität |

| Mobilfunk (2G–5G) |

| LPWAN (NB-IoT, LoRaWAN, Sigfox) |

| Satelliten-IoT |

| WLAN/BLE |

| PLC und Sonstiges |

| Cloud |

| Edge |

| On-Premise |

| Strom- und Gasversorger |

| Öl und Gas vor-/mittel-/nachgelagert |

| Gewerbe- und Industrieanlagen |

| Privathaushalte und Prosumer |

| Anlagen für erneuerbare Energien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Türkei | ||

| Afrika | Südafrika | |

| Nach Komponente | Hardware | Intelligente Thermostate | |

| Intelligente Zähler | |||

| EV-Ladestationen | |||

| Sonstige Hardware | |||

| Software und Analytik | |||

| IoT-Plattformen | |||

| IoT-Sicherheit | |||

| IoT-Dienste | |||

| Nach Anwendung | Smart-Grid-Überwachung | ||

| Energiemanagementsysteme | |||

| Vorausschauende Wartung | |||

| Vernetzte EV-Infrastruktur | |||

| Integration verteilter erneuerbarer Energien | |||

| Nachfragesteuerung und Flexibilität | |||

| Nach Konnektivitätstechnologie | Mobilfunk (2G–5G) | ||

| LPWAN (NB-IoT, LoRaWAN, Sigfox) | |||

| Satelliten-IoT | |||

| WLAN/BLE | |||

| PLC und Sonstiges | |||

| Nach Bereitstellungsmodell | Cloud | ||

| Edge | |||

| On-Premise | |||

| Nach Endnutzer | Strom- und Gasversorger | ||

| Öl und Gas vor-/mittel-/nachgelagert | |||

| Gewerbe- und Industrieanlagen | |||

| Privathaushalte und Prosumer | |||

| Anlagen für erneuerbare Energien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Türkei | |||

| Afrika | Südafrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Internet der Dinge in der Energie im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 34,26 Milliarden bewertet und soll bis 2031 auf USD 67,98 Milliarden anwachsen.

Welche Komponentenkategorie hat den höchsten Anteil?

Hardware, angeführt von intelligenten Zählern und Edge-Gateways, erfasste im Jahr 2025 40,40 % des Marktanteils für Internet der Dinge in der Energie.

Welcher Anwendungsbereich wächst am schnellsten?

Die vernetzte EV-Infrastruktur expandiert mit einem CAGR von 15,05 %, da bidirektionales Laden von der Pilotphase in den Skalierungsbetrieb übergeht.

Wie wichtig ist Satellitenkonnektivität für Energie-IoT?

Satelliten-IoT wird voraussichtlich mit einem CAGR von 18,2 % wachsen, da es entfernte Wasserkraft-, Wind- und Pipeline-Anlagen jenseits der Mobilfunkreichweite verbindet.

Welche Region wird am meisten zum künftigen Wachstum beitragen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 einen CAGR von 16,58 % verzeichnen, angetrieben durch groß angelegte Bereitstellungen erneuerbarer Energien und Smart-Grid-Programme.

Was sind die wichtigsten Cybersicherheitsverpflichtungen nach 2025?

Der EU-Cyberresilienzakt verpflichtet Gerätehersteller, Sicherheit-durch-Design-Prinzipien einzubetten, Software-Stücklisten zu pflegen und zeitnahe Patches für vernetzte Produkte bereitzustellen.

Seite zuletzt aktualisiert am: