Größe und Marktanteil des Marktes für digitale Infrastruktur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

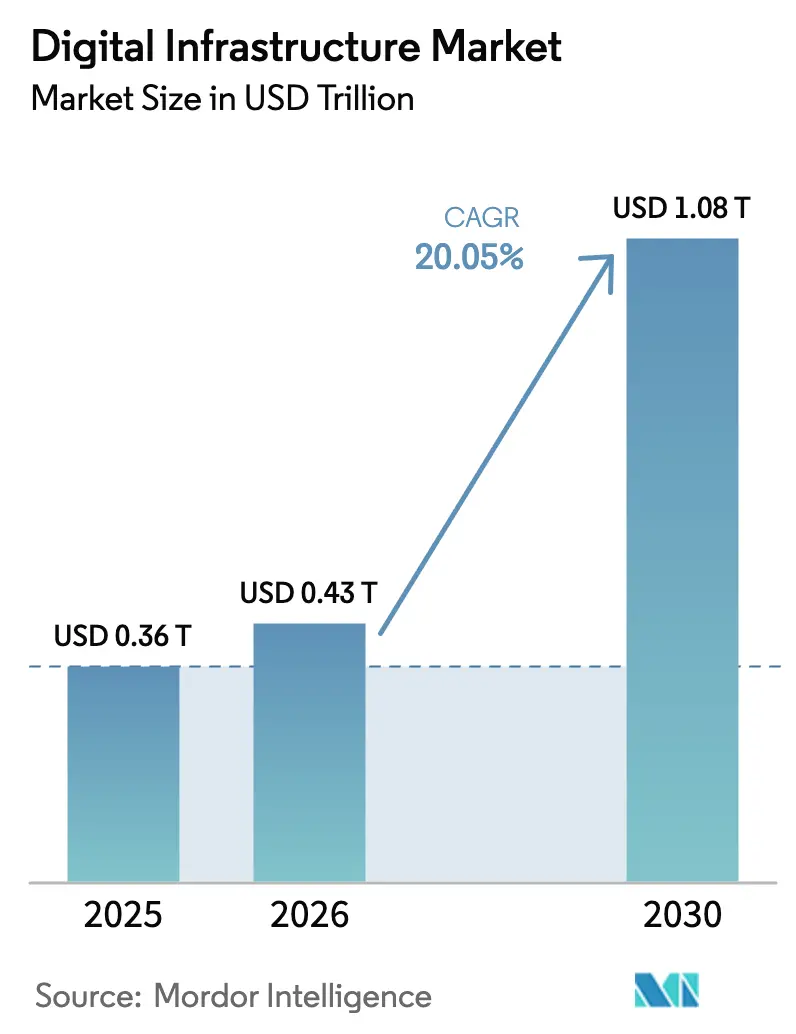

| Marktgröße (2026) | 0.43 Billionen US-Dollar |

| Marktgröße (2030) | 1.08 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.05% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Infrastruktur von Mordor Intelligence

Die Marktgröße für digitale Infrastruktur wird für 2025 auf 0,36 Billionen USD und für 2026 auf 0,43 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,08 Billionen USD erreichen, mit einer CAGR von 20,05 % von 2026 bis 2031. Hyperscale-Betreiber haben ihre Kapitalausgaben beschleunigt, sehen sich jedoch mit einer zunehmend knappen Netzkapazität konfrontiert, was den Einsatz modularer Mikro-Rechenzentren fördert, die die Bereitstellungszyklen verkürzen. Souveräne Cloud-Mandate in Europa, Indien und dem Nahen Osten lenken Standortentscheidungen weiterhin in Richtung inländisch kontrollierter Einrichtungen, während maßgeschneiderte Chips sowohl die Kosten als auch den Energieverbrauch pro KI-Aufgabe senken und die Leistungslücken zwischen vertikal integrierten Hyperscalern und universellen Colocation-Anbietern vergrößern. Energieeffiziente Flüssigkühlsysteme, Zwei-Phasen-Immersionsdesigns und Kaufverträge für erneuerbare Energien werden zu Voraussetzungen für Kapazitätsgenehmigungen. Zusammen verlagern diese Kräfte die Wertschöpfungspools in Richtung Edge-Knoten, souveräner Regionen und spezialisierter Compute-Schichten innerhalb des Marktes für digitale Infrastruktur.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodell führte Colocation mit einem Marktanteil von 36,21 % am Markt für digitale Infrastruktur im Jahr 2025, während Edge- und Far-Edge-Installationen bis 2031 mit einer CAGR von 23,70 % wachsen.

- Nach Unternehmensgröße entfielen auf Großunternehmen 58,11 % der Ausgaben im Jahr 2025, während KMU bis 2031 voraussichtlich mit einer CAGR von 21,40 % wachsen werden.

- Nach Infrastrukturschicht verzeichnen KI-Beschleuniger und spezialisierte Chips das schnellste Wachstum mit einer CAGR von 29,40 % zwischen 2026 und 2031.

- Nach Endnutzerbranche entfielen auf IT und Telekommunikation 24,34 % des Umsatzes im Jahr 2025, und Fertigungs- und Industrieworkloads sind auf dem Weg zu einer CAGR von 29,35 % bis 2031.

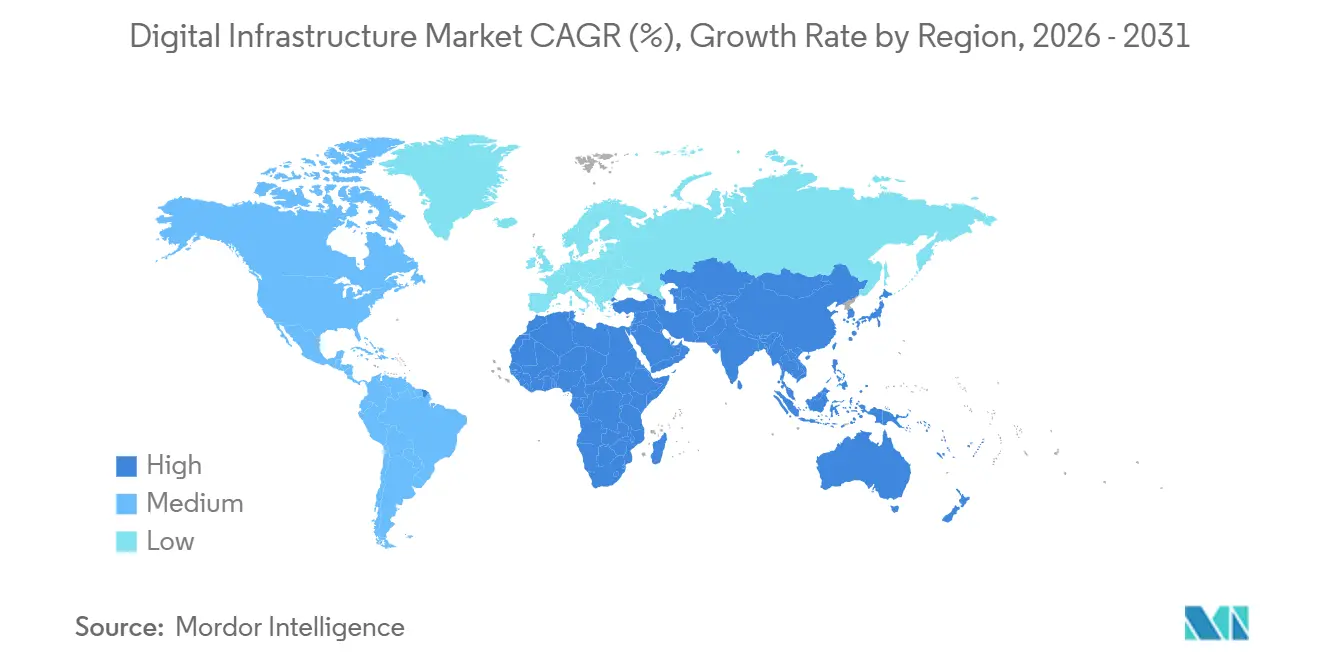

- Nach Geografie dominierte Nordamerika mit 38,14 % des Umsatzes im Jahr 2025; für den Nahen Osten wird eine CAGR von 28,81 % über 2026–2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Infrastruktur

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Hyperscale- und Edge-Rechenzentren | +4.2% | Nordamerika, Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Beschleunigte Cloud- und Hybrid-Adoption in allen Branchen | +3.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| 5G- und Glasfaserausbau steigert die Bandbreitennachfrage | +2.9% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Anstieg von KI/ML-Workloads mit Bedarf an spezialisiertem Compute | +5.1% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Netzkapazitätsbeschränkte Regionen treiben modulare Mikro-Rechenzentren voran | +2.3% | Europa, Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Souveräne Cloud-Mandate treiben lokalisierte Ausbauten voran | +3.2% | Europa, Naher Osten, Indien, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von KI/ML-Workloads mit Bedarf an spezialisiertem Compute

Im Jahr 2025 führte der Anstieg der KI-Modellgrößen zu einer erheblichen Zunahme der pro Trainingsvorgang eingesetzten GPUs, was die Rechenkosten in den neunstelligen Bereich trieb.[1]OpenAI, "Trends in Model Training Compute," openai.com Dieser rasante Anstieg des Rechenbedarfs hat enormen Druck auf die Infrastrukturkosten und die Ressourcenverfügbarkeit ausgeübt. Als Reaktion darauf wandten sich Hyperscaler maßgeschneiderten Chip-Lösungen zu, um diesen Herausforderungen zu begegnen: Googles TPU v5p weist eine 2,8-fache Verbesserung des Trainingsdurchsatzes gegenüber seinem Vorgänger TPU v4 auf und erzielt dabei eine Reduzierung des Energieverbrauchs um 40 %. Dieser Fortschritt steigert nicht nur die Effizienz, sondern trägt auch durch die Reduzierung des Energieverbrauchs zu einem nachhaltigeren Betrieb bei. Gleichzeitig senkt AWS's Trainium2 die Trainingskosten um 30 % und liefert im Vergleich zur ersten Generation eine vierfache Steigerung der Inferenzleistung, was erhebliche Fortschritte bei der Leistungsoptimierung zeigt. Diese Fortschritte in der Chip-Technologie reduzieren nicht nur die Abhängigkeit vom begrenzten GPU-Angebot, sondern senken auch die Gesamtbetriebskosten und positionieren spezialisierte Beschleuniger an der Spitze der sich wandelnden Infrastrukturökonomie. Infolgedessen werden diese maßgeschneiderten Chip-Lösungen zu kritischen Komponenten bei der Bewältigung der wachsenden Anforderungen von KI-Workloads und gewährleisten gleichzeitig Kosteneffizienz und Skalierbarkeit für die Infrastruktur der nächsten Generation.

Verbreitung von Hyperscale- und Edge-Rechenzentren

Bis Ende 2025 hatten Betreiber 1.297 Hyperscale-Standorte aktiviert und weitere 770 im Bau, was einem signifikanten Anstieg ihrer Pipeline um 59 % im Vergleich zu 2023 entspricht. Diese Kapazitäten werden strategisch zwischen 100-MW-Campussen in kostengünstigen Energiezentren und Sub-5-MW-Edge-Knoten innerhalb von 20 km von Endnutzern aufgeteilt, um optimale Leistung und Effizienz zu gewährleisten. Im Jahr 2025 starteten sowohl Verizon als auch AT&T über 200 Multi-Access-Edge-Standorte und nutzten damit das immense Potenzial des 5G-Netzwerk-Slicings, um ihr Serviceangebot zu verbessern.[2]Verizon Communications, "Multi-Access Edge Expansion," verizon.com Diese zweistufige Strategie optimiert nicht nur die Kapitalausgaben, sondern weist Edge-Flächen strategisch für latenzempfindliche Aufgaben wie Echtzeit-Datenverarbeitung und kritische Anwendungen zu, während Batch-Prozesse und weniger zeitkritische Workloads effizient in zentralisierten Rechenzentren abgewickelt werden. Dieser Ansatz gewährleistet eine ausgewogene und kosteneffiziente Ressourcenverteilung und trägt der wachsenden Nachfrage nach Hochleistungsrechnen und Diensten mit geringer Latenz Rechnung.

Beschleunigte Cloud- und Hybrid-Adoption in allen Branchen

In einer 2025 von Deloitte durchgeführten Studie gaben 87 % der Unternehmen an, neue KI-Workloads in Public Clouds einsetzen zu wollen, was die wachsende Abhängigkeit von cloudbasierten Lösungen für fortschrittliche Technologien unterstreicht. Allerdings sehen 78 % dieser Unternehmen auch eine Zunahme von Edge-Deployments voraus, was einen dualen Ansatz zur Verwaltung von Workloads widerspiegelt. Ein erheblicher Anteil von 37 % der Organisationen, beeinflusst durch eine Kostensensitivität von 60–70 % bei der On-Premise-Auslastung, verlagert ausgewählte Anwendungen im Zeitraum 2024–2025 zurück zu Colocation- oder privaten Standorten. Diese Verschiebung verdeutlicht die sich wandelnden Strategien, die Organisationen verfolgen, um Kosteneffizienz und betriebliche Flexibilität in Einklang zu bringen. Die Einführung von Hybrid-Modellen bringt zwar Vorteile, führt aber auch zu zusätzlichen Komplexitätsebenen, insbesondere im Bereich der Sicherheit. Fehlkonfigurierte Verbundlösungen beispielsweise waren 2024 für 34 % der Cloud-Vorfälle verantwortlich, was den kritischen Bedarf an robusten Sicherheitsmaßnahmen in hybriden Umgebungen unterstreicht.

Souveräne Cloud-Mandate treiben lokalisierte Ausbauten voran

Als Reaktion auf den EU-Rahmen für souveräne Clouds von 2024, der die Mitgliedstaaten verpflichtet, sensible Workloads auf Infrastrukturen zu hosten, die von in der EU ansässigen Einrichtungen betrieben werden, hat AWS ein erhebliches Budget von 7,8 Milliarden EUR (8,3 Milliarden USD) bereitgestellt, um eine dedizierte und abgeschottete Cloud-Region innerhalb Europas einzurichten.[3]Europäische Kommission, "EU-Rahmen für souveräne Clouds," ec.europa.eu Diese Initiative unterstreicht die wachsende Bedeutung von Datensouveränität und der Einhaltung regionaler Vorschriften. Ebenso hat Frankreich ein Dekret von 2024 eingeführt, das alle öffentlichen Workloads bis 2027 zur Umstellung auf inländische Plattformen verpflichtet. Dieser regulatorische Druck hat zur Gründung eines Gemeinschaftsunternehmens zwischen Thales und Google geführt, das sicherstellen soll, dass das Schlüsselmanagement und die Kontrolle fest unter französischer Gerichtsbarkeit verbleiben. In Anlehnung an diesen globalen Trend haben Länder wie Indien und die Vereinigten Arabischen Emirate vergleichbare Vorschriften eingeführt, was die Nachfrage nach lokalisierter Cloud-Infrastruktur und landesinternen Ausbauten weiter antreibt, um diese strengen Anforderungen zu erfüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Energie- und Wasserverbrauchsbeschränkungen | -2.1% | Europa, Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Datenschutz und grenzüberschreitende Compliance-Komplexität | -1.4% | Global, besonders ausgeprägt in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mangel an carrierneutralen Colocation-Kapazitäten in Sekundärstädten | -0.9% | Sekundärstädte Nordamerikas, Tier-2-Städte Europas, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatile GPU-Lieferkette und Abhängigkeit von seltenen Erden | -1.2% | Global, besonders ausgeprägt in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Energie- und Wasserverbrauchsbeschränkungen

Als Reaktion auf den erheblichen Energieverbrauch von Rechenzentren, der 21 % der irischen Netzlast ausmachte, verhängte Dublin ein Moratorium, um die Belastung der Energieinfrastruktur zu bewältigen. Singapur hingegen hat strenge Vorschriften eingeführt und erlaubt nur Rechenzentrumsbauten mit einem Energieverbrauchsverhältnis (PUE) von weniger als 1,2, sofern diese vor Ort erneuerbare Energiequellen integrieren, um die Nachhaltigkeit zu verbessern. Northern Virginia steht derweil vor Herausforderungen mit seiner Netzanschlusswarteliste, die sich mittlerweile auf überwältigende 36 Monate erstreckt, was die wachsende Nachfrage nach Rechenzentrumskapazitäten in der Region widerspiegelt. Da die Nachfrage nach energieintensiven KI-Racks weiter steigt, setzen Betreiber zunehmend auf Flüssigkühltechnologien. Diese fortschrittlichen Kühllösungen reduzieren nicht nur den Energieverbrauch von Einrichtungen um 30–40 %, wie in Microsoft-Pilotprojekten demonstriert, sondern erzielen auch eine bemerkenswerte Reduzierung des Wasserverbrauchs um bis zu 90 %, was ihr Potenzial zur Verbesserung der betrieblichen Effizienz und ökologischen Nachhaltigkeit zeigt.

Datenschutz und grenzüberschreitende Compliance-Komplexität

Im Jahr 2024 erreichten DSGVO-Bußgelder einen schwindelerregenden Wert von 4,3 Milliarden EUR (4,6 Milliarden USD), was einen erheblichen Anstieg der regulatorischen Durchsetzung markiert. Unter diesen Bußgeldern sah sich Meta mit einer hohen Strafe von 1,2 Milliarden EUR für Verstöße im Zusammenhang mit transatlantischen Datenübertragungen konfrontiert, was die wachsende Kontrolle globaler Datenpraktiken verdeutlicht. Chinas Änderungen seines Datensicherheitsgesetzes von 2024 haben die Datenverwaltung durch eine Erweiterung der Definition von „wichtigen Daten” weiter verschärft. Diese Änderungen verpflichten ausländische Cloud-Dienstanbieter, solche Daten im Inland zu speichern und zu verarbeiten, um die Einhaltung nationaler Sicherheitsstandards zu gewährleisten. In Anlehnung an diese regulatorischen Trends hat Indien in seiner Gesetzgebung von 2025 ähnliche Beschränkungen eingeführt und die Bedeutung eines lokalisierten Datenmanagements betont. Infolge dieser sich entwickelnden Vorschriften wenden Unternehmen nun durchschnittlich 2,4 Millionen USD jährlich für Compliance-Bemühungen auf. Dieser Wert ist in stark regulierten Sektoren noch höher, wo sich die Compliance-Kosten verdoppeln können, was die zunehmende Komplexität und finanzielle Belastung durch die Einhaltung strenger Datenschutzgesetze widerspiegelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Edge-Knoten gewinnen gegenüber zentralisierten Ausbauten an Geschwindigkeit

Edge- und Far-Edge-Standorte wachsen mit einer CAGR von 23,70 % und übertreffen damit das Gesamtwachstum des Marktes für digitale Infrastruktur, da autonome Fahrzeuge, Einzelhandelsanalysen und industrielle Steuerungen Reaktionszeiten unter 10 ms erfordern. Die Marktgröße für digitale Infrastruktur im Bereich Colocation machte 2025 einen Umsatzanteil von 36,21 % aus, ein Wert, der unter Druck gerät, da Hyperscaler vergleichbare Kapazitäten zu vergünstigten Preisen anbieten. Unternehmen orchestrieren Workloads nun über On-Premise-, Public-Cloud- und Edge-Footprints hinweg und verlassen sich dabei auf Kubernetes und Service-Meshes, um die Portabilität zu gewährleisten.

Repatriierungstrends spiegeln Kostenschwellen wider: Sobald die stetige Cloud-Auslastung 70 % übersteigt, verlagern CFOs häufig vorhersehbare Lasten zurück zu Colocation, um Einsparungen von 20–30 % zu erzielen. Mikro-Rechenzentren unter 100 kW gedeihen in Einzelhandelsgeschäften und Zweigstellen, während regionale Edge-Hubs mit 1–5 MW die Nachfrage mehrerer Mieter bündeln. Dieser zweischichtige Ansatz hält latenzintolerable Inferenz in der Nähe der Nutzer und leitet Batch-Aufgaben an günstigere Megawatt-Campusse weiter.

Nach Infrastrukturschicht: Maßgeschneiderte Chips restrukturieren die Compute-Ökonomie

KI-Beschleuniger weisen mit einer CAGR von 29,40 % die schnellste Wachstumskurve auf. Ihr Anteil an der Marktgröße für digitale Infrastruktur steigt, da Hyperscaler Chips auf spezifische Workloads zuschneiden und GPU-Engpässe umgehen. TPU v5p, Trainium2 und Maia 100 sind Beispiele für Chips, die die Leistung pro Watt verbessern und Versorgungsengpässe mildern.

Traditionelle Einrichtungsausgaben bleiben beträchtlich, aber Genehmigungsverzögerungen und Netzkapazitätsgrenzen dämpfen das Wachstum. Investitionen in Flüssigkühlung steigen, da die Rack-Dichten für KI-Cluster 100 kW überschreiten. Netzwerk-Backbones werden auf 800-Gb-Ethernet aufgerüstet, um Ost-West-Staus zu beheben, angeführt von Aristas 51,2-Tbps-Switches. Verwaltungssoftware gewinnt strategisches Gewicht, da Betreiber die Platzierung über souveräne, öffentliche und Edge-Pools hinweg automatisieren müssen.

Nach Unternehmensgröße: Cloud-First-Strategien von KMU verringern Fähigkeitslücken

Großunternehmen trugen 2025 noch immer 58,11 % des Umsatzes bei, doch die KMU-Ausgaben wachsen jährlich um 21,40 % und verringern die digitale Kluft. Verbrauchsbasiertes serverloses Computing und vertikale SaaS-Lösungen beseitigen Kapitalausgaben und Anforderungen an Fachpersonal und ermöglichen es Unternehmen mit weniger als 500 Mitarbeitern, fortschrittliche Analysen zu nutzungsbasierter Preisgestaltung durchzuführen.

KMU umgehen zunehmend On-Premise-Hardware vollständig, während regulierte Unternehmen hybride Stacks aufrechterhalten, um privilegierte Daten intern zu behalten. Generative KI-Copiloten beschleunigen die Softwareentwicklung für ressourcenbeschränkte Teams und vergrößern den potenziellen Käuferpool für Plattformanbieter. Bei Großunternehmen verlagert sich das Cloud-Wachstum eher in Richtung Optimierung als Neuausbau, wobei der Margenfokus auf Observability-, Governance- und Kostenkontroll-Suiten liegt.

Nach Endnutzerbranche: Fertigung beschleunigt Industrie-4.0-Einführungen

Die Infrastrukturausgaben in der Fertigung werden voraussichtlich mit einer CAGR von 29,35 % steigen und damit alle Branchen übertreffen, da die Synchronisierung digitaler Zwillinge und die vorausschauende Wartung eine deterministische geringe Latenz erfordern. Der Marktanteil für digitale Infrastruktur bleibt in IT und Telekommunikation mit 24,34 % am höchsten, dank der Disaggregation des 5G-Kerns und der Einführung von Multi-Access-Edge bei Mobilfunkbetreibern.

Banken und das Gesundheitswesen setzen auf Hybrid-Clouds, um regulatorische Datenanforderungen mit analytischer Skalierung in Einklang zu bringen. Einzelhandelsketten setzen auf Edge-Computing für Bestandsgenauigkeit, während Regierungs- und Verteidigungsverträge souveräne Regionen mit Geheimhaltungsgrad vorschreiben. Energie, Medien und aufstrebende Sektoren wie die Landwirtschaft runden die Nachfrage ab, jeder mit unterschiedlichen Latenz-, Compliance- und Resiliensprofilen, die diversifizierte Bereitstellungsmischungen begünstigen.

Geografische Analyse

Nordamerika führte mit 38,14 % des Umsatzes im Jahr 2025. Allein Virginia hat 1,3 GW unter Vertrag, doch Netzengpässe verlängern die Netzanschlusswartelisten und drängen Entwickler in Richtung Texas und erneuerbare Energiekorridore im pazifischen Nordwesten. Das wasserreiche Quebec in Kanada bietet Cent-pro-Kilowatt-Preise, die für Batch-Computing attraktiv sind, und Mexikos Nearshoring-Welle treibt neue Ausbauten in Querétaro voran, die Fertigungssysteme mit US-amerikanischen Cloud-Zonen synchronisieren.

Der Nahe Osten zeigt mit einer CAGR von 28,81 % die stärkste Dynamik, unterstützt durch das Khazna-Programm der Vereinigten Arabischen Emirate im Wert von 2 Milliarden USD und Saudi-Arabiens Cloud-Fonds im Wert von 40 Milliarden USD im Rahmen der Vision 2030. Günstiges Erdgas und ambitionierte Null-Kohlenstoff-Zonen positionieren die Region als souveränen Hub für grenzüberschreitende Workloads, die mit europäischer oder US-amerikanischer Rechtsexposition zu kämpfen haben. Das Bild des asiatisch-pazifischen Raums ist gespalten zwischen reifen Hyperscale-Hubs, strengen Effizienzvorschriften und wachsender Edge-Nachfrage. China begrenzt den PUE für neue Einrichtungen auf 1,3 und treibt damit die Einführung von Immersionskühlung voran, während Indiens Anreizprogramm die inländische Serverproduktion fördert und Importzölle um 20 % senkt. Japan und Südkorea sichern Redundanz gegen Erdbeben und treiben frühe Edge-Tests für den AR-Handel voran. Australien begegnet der Latenz langer Unterseekabel, indem es Workloads im Inland behält.

Europas Wachstum hängt von der Einhaltung von Datenschutzvorschriften ab. Deutschland und das Vereinigte Königreich verankern die Nachfrage, kämpfen aber mit Verzögerungen bei Stromanschlussgenehmigungen und Quoten für erneuerbare Energien. Souveräne Ausbauten nehmen zu: Googles von deutschen Mitarbeitern betriebene Region ging 2025 für EU-beschränkte Workloads in Betrieb. Südeuropäische Märkte nutzen Solarenergie und freie Kühlung, um sekundäre Campus-Investitionen anzuziehen. Afrika und Südamerika bleiben angebotsbeschränkt, sind aber strategisch bedeutsam. Südafrika beherbergt 60 % der Kapazitäten des Kontinents, während Nigeria und Kenia modulare Deployments trotz Netzinstabilität ausbauen. Brasilien dominiert Südamerika über São-Paulo- und Rio-Cluster, die durch lokale Datenschutzgesetze gestützt werden, während Chile und Kolumbien ausländische Direktinvestitionen anstreben, um seismische und Konnektivitätshürden zu überwinden.

Wettbewerbslandschaft

Im Jahr 2025 sicherten sich die fünf größten Hyperscaler rund 65 % des Public-Cloud-IaaS-Umsatzes, was auf einen mäßig konzentrierten Markt für digitale Infrastruktur hindeutet. Die dominante Strategie ist die vertikale Integration. AWS, Microsoft und Google führen proprietäre Beschleuniger und fortschrittliche Kühlsysteme ein, mit dem Ziel, die Stückkosten zu optimieren und sich gegen Versorgungsschocks abzusichern. Diese Fortschritte sollen die betriebliche Effizienz steigern und die Resilienz angesichts schwankender Lieferkettendynamiken gewährleisten. Als Reaktion darauf erweitern Colocation-Riesen ihre Interconnection-Netzwerke und wagen sich in unterversorgte Regionen vor, wobei Equinix' Akquisitionsserie im Wert von 3,9 Milliarden USD in Afrika als Paradebeispiel für strategische Expansion zur Erschließung aufkommender Chancen dient.

Geschwindigkeit ist das Gebot der Stunde für Disruptoren: CoreWeave investiert massiv in GPU-zentrierte Setups mit 48-Stunden-Bereitstellung und lockt damit KI-Startups, die dringend Kapazitäten benötigen. Diese schnelle Bereitstellungsfähigkeit ist entscheidend für Startups, die sofortigen Zugang zu Hochleistungsrechenressourcen benötigen, um ihre Entwicklungszyklen zu beschleunigen. Unterdessen wandelt Crusoe Energy abgefackeltes Erdgas in Rechenleistung um und senkt damit die Stromkosten in abgelegenen Gebieten erheblich. Dieser innovative Ansatz adressiert nicht nur Umweltbedenken, sondern bietet auch eine kosteneffiziente Lösung für die Stromversorgung von Rechenzentren an isolierten Standorten. Im Mittelpunkt der Innovation stehen nun Wärmemanagement, softwaregesteuerte Stromverteilung und Sicherheitslösungen, die souveräne, öffentliche und Edge-Ressourcen umfassen. Bemerkenswert ist, dass Patentanmeldungen in diesen Bereichen von 2024 bis 2025 um 23 % gestiegen sind, was die wachsende Betonung technologischer Fortschritte zur Erfüllung sich wandelnder Marktanforderungen widerspiegelt.

Mit der Weiterentwicklung des Marktes für digitale Infrastruktur werden Partnerschaften und Kooperationen zunehmend entscheidend für das Wachstum. Hyperscaler und Colocation-Anbieter arbeiten zunehmend zusammen, um der steigenden Nachfrage nach Hybrid-Cloud-Lösungen gerecht zu werden. Es wird erwartet, dass dieser Trend weitere Fortschritte bei den Interconnection-Fähigkeiten vorantreibt und Innovationen in Bereichen wie Workload-Optimierung und Datensouveränität fördert. Durch die gegenseitige Nutzung ihrer Stärken zielen diese Kooperationen darauf ab, robustere und flexiblere Infrastrukturlösungen zu schaffen, die den vielfältigen Bedürfnissen von Unternehmen in verschiedenen Branchen gerecht werden. Der Fokus auf Hybrid-Cloud-Lösungen unterstreicht auch die Bedeutung der Balance zwischen Skalierbarkeit, Sicherheit und Compliance in einer zunehmend komplexen digitalen Landschaft.

Marktführer im Bereich digitale Infrastruktur

Amazon Web Services

Microsoft Corporation

Google Cloud Platform

Alibaba Cloud

Huawei Cloud & Infrastructure

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Microsoft hat Zwei-Phasen-Immersionskühlung in 25 % der neuen Kapazitäten eingesetzt, wodurch der Wasserverbrauch um 90 % gesenkt und Rack-Dichten von 100 kW ermöglicht wurden.

- Dezember 2025: AWS hat Trainium2-Chips veröffentlicht, die die KI-Trainingskosten um 30 % senken und die Inferenzleistung vervierfachen, zunächst in den Regionen Ohio und Oregon eingeführt.

- November 2025: Equinix schloss den Kauf von Teraco, MainOne und West African Cable System für 3,9 Milliarden USD ab und fügte damit 15 afrikanische Einrichtungen hinzu.

- Oktober 2025: Google Cloud aktivierte seine erste souveräne Region in Deutschland, die ausschließlich von EU-Bürgern betrieben wird.

Umfang des globalen Marktberichts für digitale Infrastruktur

Digitale Infrastruktur, die Rechenzentren, Cloud-Systeme, Netzwerktools und Telekommunikationstechnologien umfasst, bildet die Grundlage für die Bereitstellung digitaler Dienste.

Die Studie verfolgt den Umsatz, der durch den Verkauf des Marktes für digitale Infrastruktur durch verschiedene Akteure weltweit erzielt wird. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Marktbericht für digitale Infrastruktur ist segmentiert nach Bereitstellungsmodell (On-Premise, Colocation, Public Cloud IaaS, Hybrid/Multi-Cloud und Edge/Far-Edge), Infrastrukturschicht (Einrichtungen, Netzwerk, Compute, KI-Beschleuniger, Software und weitere), Unternehmensgröße (KMU und Großunternehmen), Endnutzer (IT und Telekommunikation, BFSI, Einzelhandel, Fertigung, Gesundheitswesen, Behörden, Energie und weitere) sowie Geografie. Marktprognosen sind in Wert (USD) angegeben.

| On-Premise |

| Colocation |

| Public Cloud IaaS |

| Hybrid / Multi-Cloud |

| Edge / Far-Edge |

| Rechenzentrumseinrichtungen |

| Netzwerkkonnektivität (Glasfaser, 5G, Satellit) |

| Cloud-Computing und Speicher |

| KI-Beschleuniger und spezialisierte Chips |

| Infrastruktursoftware und -verwaltung |

| Sonstige, Infrastrukturschicht |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| IT und Telekommunikation |

| BFSI |

| Einzelhandel und E-Commerce |

| Fertigung und Industrie |

| Gesundheitswesen und Biowissenschaften |

| Behörden und Verteidigung |

| Energie und Versorgungsunternehmen |

| Medien und Unterhaltung |

| Sonstige, Endnutzerbranche |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodell | On-Premise | ||

| Colocation | |||

| Public Cloud IaaS | |||

| Hybrid / Multi-Cloud | |||

| Edge / Far-Edge | |||

| Nach Infrastrukturschicht | Rechenzentrumseinrichtungen | ||

| Netzwerkkonnektivität (Glasfaser, 5G, Satellit) | |||

| Cloud-Computing und Speicher | |||

| KI-Beschleuniger und spezialisierte Chips | |||

| Infrastruktursoftware und -verwaltung | |||

| Sonstige, Infrastrukturschicht | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Einzelhandel und E-Commerce | |||

| Fertigung und Industrie | |||

| Gesundheitswesen und Biowissenschaften | |||

| Behörden und Verteidigung | |||

| Energie und Versorgungsunternehmen | |||

| Medien und Unterhaltung | |||

| Sonstige, Endnutzerbranche | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Hyperscale-Kapitalausgaben im Markt für digitale Infrastruktur?

Hyperscale-Betreiber haben im Jahr 2025 mehr als 215 Milliarden USD zugesagt, was ein anhaltendes zweistelliges jährliches Wachstum widerspiegelt.

Welches Bereitstellungsmodell wächst am schnellsten?

Edge- und Far-Edge-Installationen werden bis 2031 voraussichtlich mit einer CAGR von 23,70 % wachsen und damit zentralisierte Ausbauten übertreffen.

Welches Segment zeigt das höchste Wachstum der Marktgröße für digitale Infrastruktur durch neue Technologien?

KI-Beschleuniger und spezialisierte Chips werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 29,40 % verzeichnen, da die Einführung maßgeschneiderter Chips zunimmt.

Welches Hemmnis bedroht am stärksten kurzfristige Kapazitätserweiterungen?

Steigende Energie- und Wasserbeschränkungen, insbesondere in Dublin, Singapur und Northern Virginia, verzögern bereits neue Netzanschlüsse und begrenzen Standortgenehmigungen.

Seite zuletzt aktualisiert am: