Marktgröße und Marktanteil: Aftermarket-Kfz-Teile und -Komponenten in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

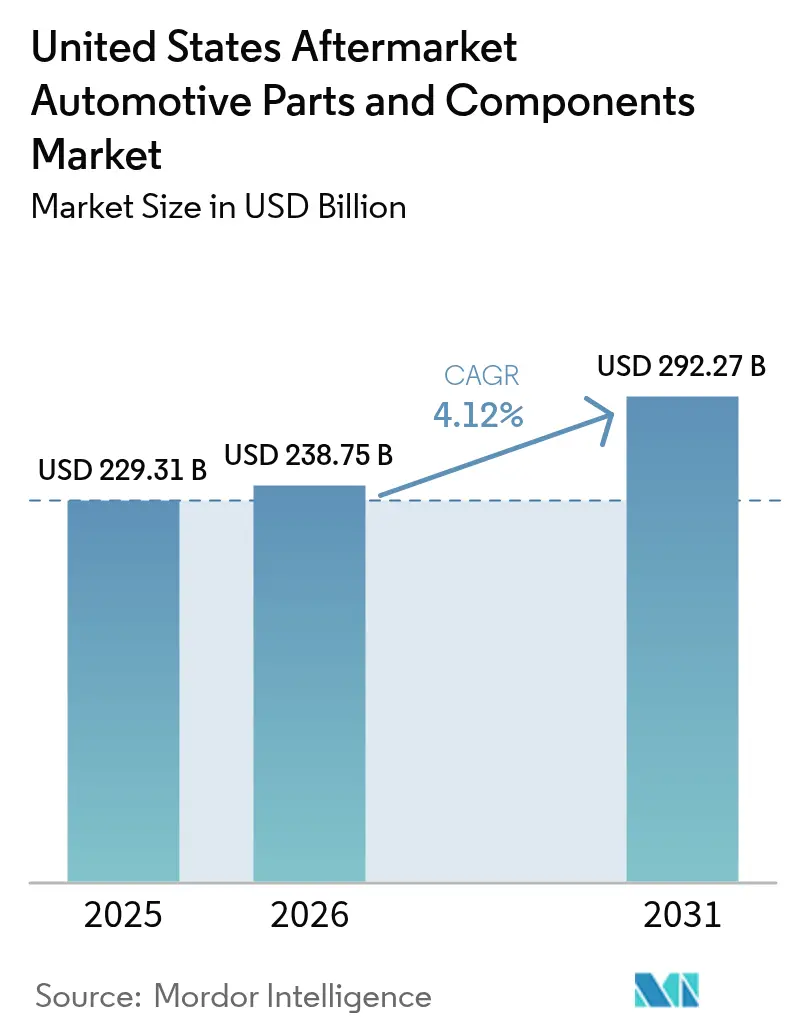

| Marktgröße im Basisjahr (2025) | 229.31 Milliarden US-Dollar |

| Marktgröße (2026) | 238.75 Milliarden US-Dollar |

| Marktgröße (2031) | 292.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Aftermarket-Kfz-Teile und -Komponenten in den Vereinigten Staaten von Mordor Intelligence

Der Markt für Aftermarket-Kfz-Teile und -Komponenten in den Vereinigten Staaten wird voraussichtlich von USD 229,31 Milliarden im Jahr 2025 auf USD 238,75 Milliarden im Jahr 2026 wachsen und wird bis 2031 bei einer CAGR von 4,12 % im Zeitraum 2026–2031 voraussichtlich USD 292,27 Milliarden erreichen. Ein höheres durchschnittliches Fahrzeugalter, starke Verkäufe von leichten Lastkraftwagen sowie eine rasch zunehmende E-Commerce-Nutzung stützen dieses Wachstum. Erhöhte Neufahrzeugpreise, ausgedehntere Reparaturrechtsgesetze sowie die Erholung des Fahrbetriebs nach der Pandemie stimulieren die Ersatzteilnachfrage, während neuartige elektrifizierte Nachrüstsätze hochpreisige Spezialmarktnischen erschließen. Die Wettbewerbsintensität variiert je nach Komponentenkategorie, doch Lieferanten, die Omnichannel-Vertrieb mit Elektronikkompetenz kombinieren, positionieren sich für nachhaltiges Wachstum. Regulatorische Initiativen – von EPA-Emissionsvorschriften bis hin zu staatlichen Elektrofahrzeugmandaten – wirken gleichzeitig als Gegenwind und Rückenwind und gestalten den Aftermarket-Kfz-Teilemarkt durch sich verändernde Compliance-Anforderungen neu.

Wesentliche Erkenntnisse des Berichts

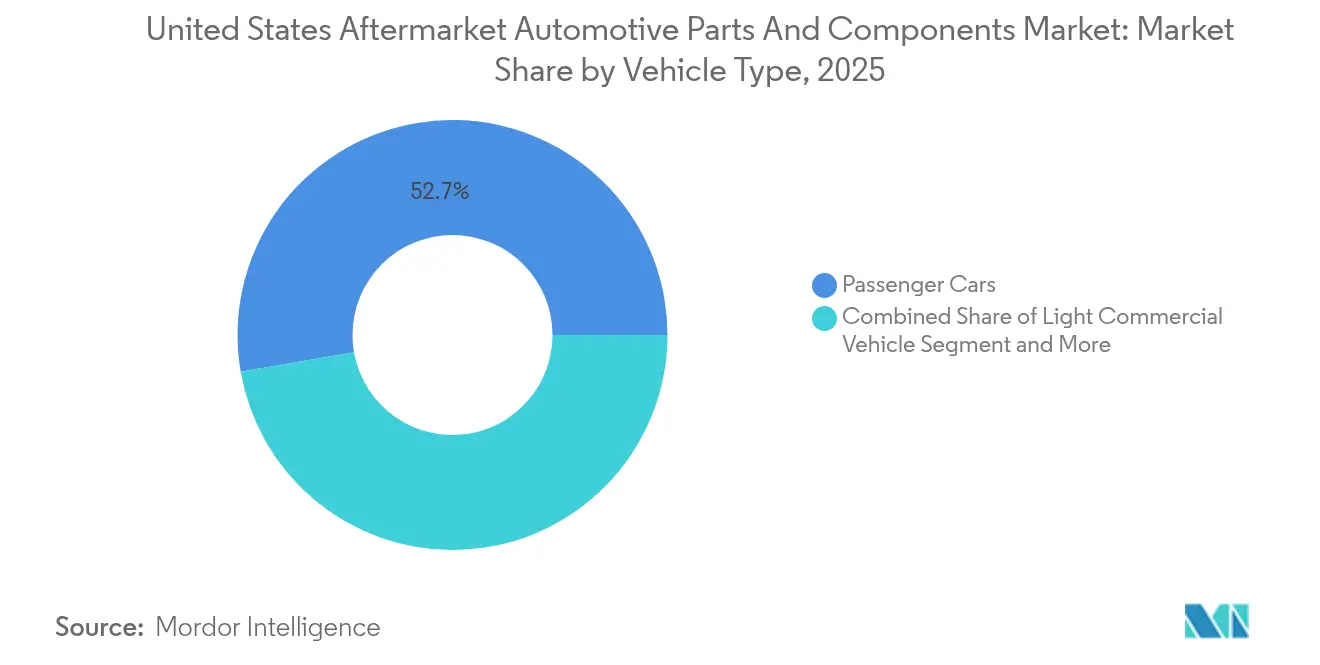

- Nach Fahrzeugtyp entfielen im Jahr 2025 52,74 % des Marktanteils am Markt für Aftermarket-Kfz-Teile und -Komponenten in den Vereinigten Staaten auf Personenkraftwagen, während leichte Nutzfahrzeuge bis 2031 voraussichtlich eine CAGR von 7,05 % verzeichnen werden.

- Nach Komponente entfielen im Jahr 2025 31,45 % der Marktgröße des Marktes für Aftermarket-Kfz-Teile und -Komponenten in den Vereinigten Staaten auf Motorteile, während fortschrittliche ADAS-Sensoren im Prognosezeitraum mit der höchsten CAGR von 7,52 % zulegten.

- Nach Vertriebskanal hielt der Offline-Vertrieb im Jahr 2025 einen Marktanteil von 78,20 % am Markt für Aftermarket-Kfz-Teile und -Komponenten in den Vereinigten Staaten, doch Online-Plattformen verzeichnen bis 2031 eine CAGR von 8,88 %.

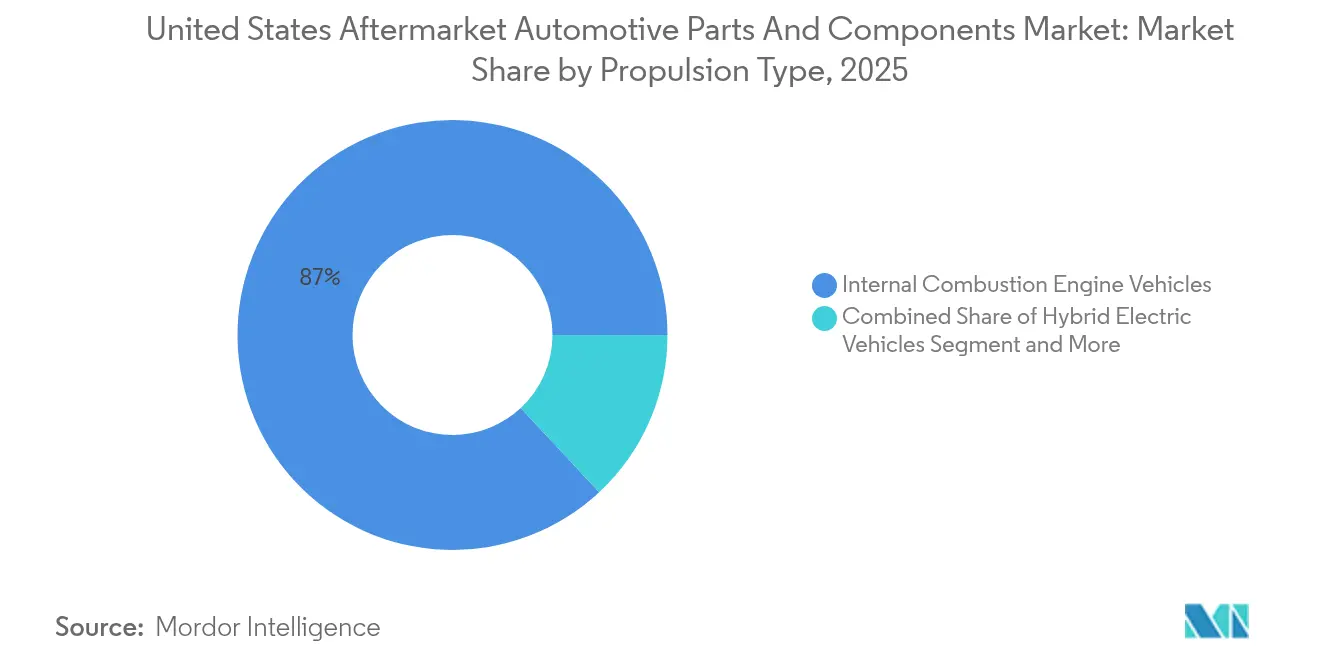

- Nach Antriebsart entfielen im Jahr 2025 86,95 % des Marktanteils am Markt für Aftermarket-Kfz-Teile und -Komponenten in den Vereinigten Staaten auf Fahrzeuge mit Verbrennungsmotor; Segmente für batterieelektrische Fahrzeuge wachsen bis 2031 mit einer CAGR von 7,18 %.

- Nach Servicekanal entfielen im Jahr 2025 56,30 % des Marktanteils am Markt für Aftermarket-Kfz-Teile und -Komponenten in den Vereinigten Staaten auf DIFM-unabhängige Werkstätten, und die Online-DIY-Aktivität steigt im Prognosezeitraum (2026–2031) mit einer CAGR von 7,56 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse: Aftermarket-Kfz-Teile und -Komponenten in den Vereinigten Staaten

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternder Fahrzeugbestand | +1.2% | Rust Belt, Südwesten | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu größeren SUVs und Pickups | +0.8% | Texas, Mountain West | Mittelfristig (2–4 Jahre) |

| E-Commerce-Durchdringung | +0.6% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Erholung der gefahrenen Fahrzeugkilometer | +0.5% | Landesweit; schwächer in verkehrsorientierten Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Reparaturrechtsgesetze | +0.4% | Maine, Massachusetts; breitet sich landesweit aus | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierte Nachrüstsätze | +0.3% | Kalifornien, Nordosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu größeren SUVs und Pickups steigert Einnahmen aus Verschleißteilen

Leichte Lastkraftwagen sind bereit, den Automobilmarkt im Sturm zu erobern und werden bis 2027 voraussichtlich einen erheblichen Anteil an den Neufahrzeugverkäufen erringen. Jedes dieser robusten Fahrzeuge verursacht im Vergleich zu herkömmlichen Personenkraftwagen höhere Aftermarket-Ausgaben, was ihre einzigartigen Anforderungen und Fähigkeiten widerspiegelt. Die Komponenten dieser Lastkraftwagen – Fahrwerk, Bremsanlage und Antriebsstrangteile – müssen aufgrund der schweren Lasten, die sie ziehen und tragen, erheblich größerem Stress standhalten.

Da Lifestyle-Trends wie Overlanding, Anhängerbetrieb und Outdoor-Abenteuer an Popularität gewinnen, wächst die Nachfrage nach leistungssteigernden Upgrades. Enthusiasten suchen nach Höherlegungssätzen, Hochleistungsstoßdämpfern und Übergrößenreifen, um ihre Fahrerlebnisse zu verbessern und anspruchsvolles Gelände zu bewältigen. Der Markt für Spezialausrüstung, die auf Pickups zugeschnitten ist, hat bereits beeindruckende USD 16 Milliarden jährlich überschritten und veranlasst die Hersteller, dedizierte Produktlinien für diese vielseitigen Fahrzeuge einzuführen.

Leichte-Lastkraftwagen-Besitzer sind oft leidenschaftliche Individualisierer, was zu einem durchschnittlichen Transaktionswert für Upgrades führt, der häufig den von Standardersetzungen übertrifft. Dieser Trend steigert nicht nur die Ästhetik und Funktionalität ihrer Lastkraftwagen, sondern erhöht auch die Gewinnmargen im gesamten Aftermarket-Kfz-Teilsektor – ein Zeichen für einen florierenden Markt mit grenzenlosem Potenzial.

E-Commerce-Durchdringung beschleunigt die Verfügbarkeit von Long-Tail-SKUs

Die überwiegende Mehrheit der Aftermarket-Transaktionen durchquert inzwischen die dynamische Landschaft digitaler Kanäle und übertrifft damit die allgemeine Akzeptanz des Einzel-E-Commerce in den Vereinigten Staaten bei weitem. Dieser bemerkenswerte Wandel ermöglicht es Online-Shops, spezialisierte SKUs ohne die belastenden Lagerkosten zu präsentieren, mit denen traditionelle stationäre Großhändler konfrontiert sind. Infolgedessen können sie mühelos landesweiten Zugang zu schwer zu findenden Teilen für Oldtimer-Modelle bieten und damit Enthusiasten und Sammler gleichermaßen bedienen. Direktversandlogistik und Echtzeit-Bestandsdaten verkürzen die Lieferzeiten für Heimwerker und kleine Werkstätten und verlagern die Marktmacht hin zu digital versierten Lieferanten. Dennoch bleibt der Zustrom von Fälschungen ein akutes Risiko; behördliche Durchsetzungsmaßnahmen unterstreichen die Bedeutung von Markenschutzprogrammen [1]„Jährlich gefahrene Fahrzeugkilometer,”, Bundesstraßenverwaltung, fhwa.dot.gov. Unternehmen, die robuste Authentifizierungstechnologie mit benutzerfreundlichen Oberflächen kombinieren, sichern sich einen überproportionalen Anteil am wachsenden digitalen Aftermarket.

Elektrifizierte Nachrüstsätze erschließen hochmargige Spezialmarktnischen

Anreize in Kalifornien und Saubere-Luft-Mandate im Nordosten haben eine frühe Akzeptanz von anbaubaren Hybrid- und Voll-Elektro-Umbausätzen ausgelöst. Diese Systeme erzielen Premiumpreise und erfordern eine fachkundige Installation, was lukrative Teile- und Serviceeinnahmen generiert. Kommerzielle Flottenoperatoren sehen Nachrüstungen als Brücke zur Compliance-Erfüllung ohne vollständigen Flottenersatz, während Enthusiasten Leistungsgewinne und Emissionsvorteile schätzen. Technische Komplexität erhöht Markteintrittsbarrieren und schützt Pioniere vor dem Commoditisierungsdruck, der in reifen Kategorien üblich ist. Dennoch führen sich weiterentwickelnde Sicherheitszertifizierungsprotokolle zu regulatorischer Unsicherheit, die die Marktakzeptanz entweder erleichtern oder einschränken könnte, was eine kontinuierliche Normenüberwachung für Sackkitzhersteller unabdingbar macht.

Erholung der gefahrenen Fahrzeugkilometer nach der Pandemie erhöht die Servicefrequenz

Daten der Bundesstraßenverwaltung zeigen, dass die gesamten gefahrenen Kilometer bis Mitte 2024 auf das Niveau vor 2020 zurückgekehrt sind und bis 2050 voraussichtlich jährlich um 0,5 % wachsen werden [2]„Beschlagnahmung gefälschter Kfz-Teile,”, US-Justizministerium, justice.gov. Die Laufleistung von Kombinationslastkraftwagen steigt sogar noch schneller, um 1,1 % pro Jahr, was die Nachfrage nach gewerblichen Filtern, Reifen und Antriebsstrangteilen erhöht. Die Nutzung von Privatfahrzeugen erholt sich ungleichmäßig, wobei Vorstädte und ländliche Gebiete städtische Zentren übertreffen, die weiterhin Telearbeit oder multimodalen Transport bevorzugen. Ungeachtet dessen beschleunigt eine erhöhte Straßenbelastung die Verschleißzyklen und begünstigt Lieferanten von hochfrequentierten Ersatzkategorien wie Scheibenwischer, Bremsbeläge und Schmierstoffe. Logistikbetreiber, die empfindlich auf Ausfallzeiten reagieren, setzen auf Predictive-Maintenance-Lösungen, die die Teilebestellung in Telematikplattformen integrieren und so die Teileumschlaggeschwindigkeit stärken.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrofahrzeuge enthalten weniger bewegliche Teile | -0.9% | Kalifornien, Nordosten | Langfristig (≥ 4 Jahre) |

| ADAS reduziert Kollisionsteilvolumina | -0.4% | Landesweit, Premiumsegmente | Mittelfristig (2–4 Jahre) |

| OEM-Service-als-Software-Abonnements | -0.3% | Landesweit, Luxusmarken | Mittelfristig (2–4 Jahre) |

| Zustrom von Fälschungen über E-Commerce | -0.2% | Online-zentrierte Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

ADAS reduziert Kollisionsteilvolumina

Automatische Notbremssysteme und Spurhalteassistenten senken die Unfallraten und verringern die Nachfrage nach Stoßfängern, Kotflügeln und Scheinwerfern. Die Kollisionshäufigkeit sinkt am stärksten bei neueren Premiumfahrzeugen, wo die ADAS-Durchdringung am höchsten ist, was das Volumen für kosmetische Karosserieteile komprimiert. Diesem Rückgang entgegen stehen Reparaturen an ADAS-ausgestatteten Fahrzeugen, die aufgrund obligatorischer Sensorkalibrierung und längerer Arbeitsstunden höhere Rechnungswerte erzielen. Der Austausch beschädigter Kameras oder Radarmodule fördert das Wachstum in spezialisierten Elektronik-Teilsegmenten. Karosserie-Reparaturzentren qualifizieren sich weiter und investieren in fortschrittliche Scantechnik, was Teilelieferanten zugute kommt, die OE-konforme Sensoren und Kalibriervorrichtungen anbieten.

OEM-„Service-als-Software”-Abonnements kannibalisieren Hardware-Verkäufe

Fahrzeughersteller monetarisieren softwaregesperrte Funktionen – beheizte Sitze, Leistungssteigerungen oder Leichtlastschleppmodi – über Abonnementmodelle, die drahtlos übertragen werden. Diese Digitalisierung lenkt diskretionäre Ausgaben von traditionellen anbaubaren Leistungsteilen weg. Luxusmarken sind die Vorreiter, aber im mittleren Marktsegment ist die Akzeptanz bei den Modelljahrgang-2025-Einführungen erkennbar. Hardware-Lieferanten riskieren Umsatzerosion, wenn digitale Upgrades mechanische Verbesserungen vollständig ersetzen. Andererseits stellen Retro-Software-Freischaltungssätze und Telematik-Schnittstellen aufkommende Nischen dar, in denen unabhängige Entwickler konkurrieren könnten, obwohl IP-Herausforderungen den Maßstab einschränken könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Nachfrage übertrifft das Wachstum bei Personenkraftwagen

Personenkraftwagen entfielen im Jahr 2025 auf 52,74 % des Gesamtumsatzes des Marktes für Aftermarket-Kfz-Teile und -Komponenten in den Vereinigten Staaten, getragen durch eine umfangreiche installierte Basis. Dennoch wird für gewerbliche leichte Lastkraftwagen eine CAGR von 7,05 % prognostiziert, was ihren Beitrag zur Marktgröße der Aftermarket-Kfz-Teile steigert, da Paketzustell- und Serviceflotten täglich höhere Kilometerleistungen erbringen. Die Kombination aus intensiven Betriebszyklen und strengen Betriebsbereitschaftsanforderungen erhöht die Ersatzfrequenz für Bremsenbaugruppen, Antriebsstranggelenke und Kühlkomponenten. Die Beschaffungspraktiken von Flottenbetreibern bevorzugen Lieferanten, die eine schnelle Verfügbarkeit und optimierte Garantieprozesse garantieren, was Teilehersteller dazu drängt, Bestand auf Depot-Ebene und prädiktive Erfüllungssysteme einzusetzen.

Mittelgroße und schwere Lastkraftwagen erzielen überdurchschnittliche Geldwerte, da einzelne Komponenten trotz geringerem Volumen höhere Preise und Ausfallzeitstrafen aufweisen. EPA-Emissionsvorschriften 2027 motivieren Vorkäufe und Aftermarket-Nachrüstungen von selektiven katalytischen Reduktions- und Partikelfiltern, was vorübergehend die Nachfrage im Schwerlastbereich ankurbelt. Busse und Reisebusse, neu im Prognosesegment, eröffnen zusätzliches Potenzial für Spezialanbieter von Hochleistungswärmemanagementsystemen und Fahrwerksprodukten. Personenkraftwagen-Segmente bleiben relevant, sehen sich aber mit einer stagnierenden Fahrzeugbasis konfrontiert, da Haushalte den Bedarf an mehreren Fahrzeugen in der Ära der hybriden Arbeit in Frage stellen, während Flottenfahrzeuge an Wachstumstrajektorien gekoppelt zu sein scheinen, die mit der Logistikexpansion verbunden sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponententyp: Elektronik formt Kernkategorien neu

Motorkomponenten hielten im Jahr 2025 einen Anteil von 31,45 % am Markt für Aftermarket-Kfz-Teile und -Komponenten in den Vereinigten Staaten, was den nach wie vor dominierenden Verbrennungsmotor-Fahrzeugbestand widerspiegelt. Dennoch werden ADAS-Sensoren mit einer CAGR von 7,52 % prognostiziert, was den Wandel von mechanischen zu elektronischen Werten signalisiert. Kameramodule, Radareinheiten und Steuergeräte versagen oft bei kleineren Kollisionen oder erliegen Umweltkontaminanten, was hochmargige Ersatzzyklen schafft. Continentals Einführung von 700 neuen Motormanagement-SKUs im Jahr 2024 veranschaulicht die duale Strategie der Lieferanten, mechanische Hochburgen zu verteidigen und gleichzeitig Elektronikportfolios zu skalieren.

Fahrwerk-, Brems- und Reifenkategorien profitieren weiterhin vom Trend zu schwereren SUVs und Pickups. Elektrische und Infotainment-Teilsegmente wachsen, da Fahrer Konnektivitäts-Upgrades und drahtlose Funktionalität suchen, was die Grenze zwischen Aftermarket-Hardware und Softwarediensten verwischt. Karosserie- und Außenteile haben gemischte Aussichten: ADAS reduziert die Kollisionshäufigkeit, doch die Personalisierungskultur und regionaler Klimaschaden erhalten die Grundnachfrage. Werkzeuge, Diagnosegeräte und Betriebsmittel expandieren, da unabhängige Werkstätten sich für die Wartung komplexer, softwaregesteuerter Fahrzeugsysteme rüsten.

Nach Vertriebskanal: Digitaler Schub formt den Vertrieb neu

Offline-Großhändler und Händler bewahrten im Jahr 2025 einen Anteil von 78,20 % an der Marktgröße der Aftermarket-Kfz-Teile und -Komponenten in den Vereinigten Staaten und unterstrichen damit die fest verankerten Installateurbeziehungen in einem Markt, in dem professionelle Arbeit für komplexe Reparaturen unverzichtbar bleibt. Dennoch weist das Online-Segment eine CAGR von 8,88 % auf – die stärkste in der gesamten Wertschöpfungskette –, da preisbewusste Heimwerker und technologisch versierte Werkstätten auf E-Händler für die schnelle Teileversorgung zurückgreifen. Marktplatz-Algorithmen machen Long-Tail-SKUs zugänglich, die früher auf Spezialkataloge beschränkt waren, und erleichtern die Teilebeschaffung für eingestellte Modelle und Nischen-Performance-Builds.

Hybride Omnichannel-Strategien entstehen, da stationäre Händler Click-and-Collect- und Same-Day-Kurierdienste anbieten, um professionelle Kunden zu halten. Reine E-Commerce-Unternehmen setzen auf KI zur Fahrzeugfit-Verifizierung, um Rücklaufquoten zu senken und das Vertrauen der Verbraucher zu gewinnen. Fälschungsbedrohungen bleiben online akut, sodass Plattformen, die Authentizitätssperren und serialisierte Verpackungen integrieren, Reputationsvorteile erzielen. Da sich der Geschwindigkeitsunterschied bei der Auftragserfüllung zwischen den Kanälen verringert, werden umfassende Produktdaten und Installationsunterstützung zu Differenzierungsmerkmalen bei der Einheitenkonvertierung.

Nach Antriebsart: Verbrennungsmotor weiterhin dominant inmitten schrittweiser Elektrifizierung

Fahrzeuge mit Verbrennungsmotor repräsentierten im Jahr 2025 86,95 % der Marktgröße des Marktes für Aftermarket-Kfz-Teile und -Komponenten in den Vereinigten Staaten und gewährleisten damit eine lange Laufbahn für traditionelle Komponenten wie Zahnriemen, Ölfilter und Abgassysteme. Dennoch zeigen batterieelektrische Fahrzeuge eine CAGR von 7,18 % und schaffen eine neue Nachfrage nach Wärmemanagementsystemen, speziellen Bremsbelägen und Kabinenfiltern, die auf geräuscharme Innenräume ausgelegt sind. Hybridplattformen verbinden beide Welten und schaffen duale Teilewege – konventionelle Ersatzteile und Hochvoltanlagen – was die Bestandsplanung erschwert.

Regulatorische Beschleuniger wie Kaliforniens Advanced Clean Cars II-Mandat drängen OEMs zu Elektrofahrzeug-Rollouts, doch regionale Unterschiede verlangsamen die landesweite Komponentenverdrängung. Lieferanten, die sich gegen den Rückgang der Verbrennungsmotoren absichern, investieren in silikonbasierte Fluidtechnologien und kompakte Leistungselektronik – Bereiche, die voraussichtlich rasch reifen werden. Brennstoffzellen-Fahrzeuge sind noch in den Anfängen, aber schwere Pilotprogramme könnten später in diesem Jahrzehnt Aftermarket-Bedarf für Wasserstofftanks und Kompressorkomponenten erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicekanal: Professionelle Installation behält ihren Vorrang

DIFM-unabhängige Werkstätten hielten im Jahr 2025 einen Anteil von 56,30 % der Marktgröße des Marktes für Aftermarket-Kfz-Teile und -Komponenten in den Vereinigten Staaten und profitierten von der steigenden Fahrzeugkomplexität, die Reparaturen auf der Einfahrt entmutigt. Diese Werkstätten nutzen fortschrittliche Scantechnik und abonnementbasierte Diagnosesoftware, um alternde Verbrennungsmotoren und nächste Generation Sensorsysteme zu warten. Obwohl das kleinste Segment, expandiert Online-DIY mit einer CAGR von 7,56 %, da Video-Tutorials und Direktversand-Teile die Einstiegshürden für kompetente Enthusiasten senken.

Flottenwartungsnetzwerke verfolgen prädiktive Analysen und planen Komponentenwechsel vor dem Ausfall, um kostspielige Ausfallzeiten zu vermeiden – ein Modell, das einen stetigen Teiledurchsatz in gewerblichen Kanälen antreibt. Traditioneller DIY-Einzelhandel steht im Wettbewerb mit E-Commerce, behält aber seinen Wert durch sofortigen Produktzugang, insbesondere bei Notfallpannen. Schulungsinvestitionen in Hochvolt-Sicherheit und ADAS-Kalibrierung werden zu Grundvoraussetzungen in professionellen Kanälen und verschieben subtil den Arbeitsmix hin zu höher qualifizierten Positionen.

Geografische Analyse

Raue Winterklimata im Nordosten und Mittleren Westen beschleunigen die Korrosion und erhöhen die Nachfrage nach Fahrgestell-, Brems- und Unterbodenkomponenten in einem Tempo, das die nationale Wachstumsrate des Aftermarket-Kfz-Teilemarktes übertrifft. Die Einwirkung von Straßensalz verkürzt die Ersatzintervalle für Fahrwerksarme und Abgassysteme und macht diese Regionen zu erstklassigen Territorien für korrosionsbeständige Produktlinien. Kalifornien bleibt der Maßstab für elektrofahrzeugspezifische Teile und Nachrüstlösungen und bildet Cluster von Spezialinstallateuren, die sich auf Batteriediagnostik und Umbausätze konzentrieren.

Der Südosten kombiniert Bevölkerungswachstum mit günstigen wirtschaftlichen Bedingungen und treibt eine stetige Einheitenexpansion im Aftermarket-Kfz-Teilemarkt voran. Warme Klimata reduzieren Korrosion, erhöhen aber den Stress für Kühlsysteme, was zu einem erhöhten Kühlkörper- und Kondensatorumsatz führt. Bundesstaaten im Mountain West verzeichnen eine starke Nachfrage nach Gelände-Zubehör, wobei Höhenlage und anspruchsvolles Gelände das Interesse an Hochleistungsfahrwerkssätzen und Performance-Luftansaugupgrades antreiben. Texas sticht als Vertriebszentrum hervor und bedient sowohl städtische Zentren als auch ländliche Ölfeld-Flotten; seine Ausrichtung auf leichte Lastkraftwagen verstärkt den Teileumsatz pro Fahrzeug.

Stadt-Land-Unterschiede bestehen fort: Ballungsräume verlassen sich auf Same-Day-Logistik und erweiterte SKU-Sortimente, während Landhandel Zuverlässigkeit und eine breitere Abdeckung von Mehrzweckkomponenten priorisiert. Die Nähe zu OEM-Montagewerken im Mittleren Westen bietet einigen Händlern Frachtvorteile. Bundesweite Sicherheits- und Emissionsvorschriften schaffen eine grundlegende Einheitlichkeit, doch flickenteppichartige staatliche Regelungen – insbesondere zu Datenzugang und Emissionen – führen zu regionaler Differenzierung, die Lieferanten navigieren müssen.

Wettbewerbslandschaft

Die Marktfragmentierung bleibt in Commodity-Kategorien wie Filtern und Betriebsstoffen ausgeprägt, wo die Eigenmarkenpenetration steigt. Im Gegensatz dazu zeigen Elektronik- und ADAS-Teile eine zunehmende Konzentration, da Zertifizierungshürden skalierungsstarke Marktteilnehmer begünstigen. Strategische Akquisitionen – wie die Käufe von Nissens Automotive und Stabil Group durch Standard Motor Products – signalisieren eine Verlagerung hin zu Wärmemanagement- und Sensorfähigkeiten, die zukünftige Fahrzeugarchitekturen unterstützen[3]„Investorenpräsentation Q3 2025,”, Standard Motor Products, smpcorp.com.

Jüngste Schritte von RealTruck und anderen Unternehmen, die engeren Kundenkontakt und höhere Mischmargen anstreben, wurden durch vertikale Integration in Vertrieb und E-Commerce-Kanäle charakterisiert. Technologieinvestitionen – einschließlich prädiktiver Nachfragealgorithmen und KI-gesteuerter Fahrzeugfit-Tools – differenzieren erstklassige Lieferanten von Wettbewerbern mit geringeren Kapitalausgaben. Lücken existieren rund um elektrofahrzeugspezifische Verbrauchsmaterialien und vernetzte Fahrzeugdatendienste, doch Marktteilnehmer müssen die Kapitalallokation zwischen aufstrebenden Segmenten und etablierten Cash-Generatoren ausbalancieren.

Expertise in regulatorischer Compliance – von EPA-Emissionsstandards über Cybersicherheitsprotokolle bis hin zu Batterieversandvorschriften – entwickelt sich zu einem Wettbewerbsgraben. Unternehmen, die diese Komplexität meistern, schließen bevorzugte Lieferantenvereinbarungen mit Flotten und nationalen Reparaturketten. Dennoch bestehen Gegenwind: Rohstoffpreisvolatilität und Fachkräftemangel erhöhen die Kostenstrukturen, was operative Effizienzgewinne und Lieferkettenstabilität zu kritischen Faktoren für die Aufrechterhaltung der Rentabilität in der Aftermarket-Kfz-Teileindustrie macht.

Marktführer der Aftermarket-Kfz-Teile- und -Komponenten-Branche in den Vereinigten Staaten

AutoZone Inc.

Advance Auto Parts Inc.

O'Reilly Automotive Inc.

Genuine Parts Co. (NAPA)

LKQ Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: PHINIA Inc. vollzog einen bedeutenden strategischen Schritt mit der Übernahme von Electromagnet Invest AB für beeindruckende USD 47 Millionen. Diese mutige Investition stärkt nicht nur das Portfolio von PHINIA, sondern verbessert auch seine Fähigkeiten im Bereich elektromagnetischer Komponenten und ebnet den Weg für innovative Fortschritte und erweiterte Marktpräsenz.

- November 2024: Standard Motor Products übernahm Nissens Automotive für bemerkenswerte USD 390 Millionen und erweiterte damit sein Angebot im Bereich Wärmemanagementsysteme erheblich. Dieser strategische Schritt verstärkt nicht nur die Produktlinie, sondern festigt auch ihre Position in der wettbewerbsintensiven Automobilindustrie, wo hochmoderne Temperaturkontrolllösungen unverzichtbar sind.

Berichtsumfang: Markt für Aftermarket-Kfz-Teile und -Komponenten in den Vereinigten Staaten

Der Kfz-Aftermarket ist der Sekundärmarkt der Automobilindustrie und befasst sich mit der Herstellung, Wiederaufarbeitung, dem Vertrieb, dem Einzelhandel und der Montage aller Fahrzeugteile, Chemikalien, Ausrüstungen und Zubehörteile nach dem Verkauf des Automobils an den Verbraucher durch den Erstausrüster (OEM). Der OEM kann die Teile, das Zubehör und dergleichen herstellen oder nicht.

Der Markt für Aftermarket-Kfz-Teile und -Komponenten in den Vereinigten Staaten wurde nach Fahrzeugtyp (Personenkraftfahrzeuge und Nutzfahrzeuge), Anwendung (Motorkomponenten, Getriebe, Innenraum, Außenbereich und andere Anwendungen) sowie Vertriebskanal (Online und Offline) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Markt für Aftermarket-Kfz-Teile und -Komponenten in den Vereinigten Staaten in Wertangaben (USD Milliarden) für alle oben genannten Segmente.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (Klasse 1–3) |

| Mittelgroße und schwere Lastkraftwagen (Klasse 4–8) |

| Busse und Reisebusse (NEU) |

| Motorkomponenten (Filter, Dichtungen, Kolben) |

| Getriebe und Antriebsstrang |

| Elektrik und Elektronik (Sensoren, Lichtmaschinen, ADAS) |

| Fahrwerk und Bremsen |

| Karosserie und Außenteile (Stoßfänger, Beleuchtung) |

| Reifen |

| Innenraum und Zubehör |

| Betriebsstoffe und Schmiermittel |

| Sonstiges (Sitze und Bezüge usw.) |

| Online |

| Offline |

| Fahrzeuge mit Verbrennungsmotor (VKM) |

| Hybrid-Elektrofahrzeuge (HEV) |

| Batterieelektrische Fahrzeuge (BEV) |

| Plug-in-Hybrid-Elektrofahrzeuge (PHEV) |

| Brennstoffzellen-Elektrofahrzeuge (FCEV) |

| DIY (Do-It-Yourself) |

| DIFM-unabhängige Werkstätten |

| Flotten-/gewerbliche Dienstleister |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge (Klasse 1–3) | |

| Mittelgroße und schwere Lastkraftwagen (Klasse 4–8) | |

| Busse und Reisebusse (NEU) | |

| Nach Komponententyp | Motorkomponenten (Filter, Dichtungen, Kolben) |

| Getriebe und Antriebsstrang | |

| Elektrik und Elektronik (Sensoren, Lichtmaschinen, ADAS) | |

| Fahrwerk und Bremsen | |

| Karosserie und Außenteile (Stoßfänger, Beleuchtung) | |

| Reifen | |

| Innenraum und Zubehör | |

| Betriebsstoffe und Schmiermittel | |

| Sonstiges (Sitze und Bezüge usw.) | |

| Nach Vertriebskanal | Online |

| Offline | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor (VKM) |

| Hybrid-Elektrofahrzeuge (HEV) | |

| Batterieelektrische Fahrzeuge (BEV) | |

| Plug-in-Hybrid-Elektrofahrzeuge (PHEV) | |

| Brennstoffzellen-Elektrofahrzeuge (FCEV) | |

| Nach Servicekanal | DIY (Do-It-Yourself) |

| DIFM-unabhängige Werkstätten | |

| Flotten-/gewerbliche Dienstleister |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Aftermarket-Kfz-Teilemarkt im Jahr 2026?

Er erreichte im Jahr 2026 USD 238,75 Milliarden.

Welche Fahrzeugkategorie wächst in der US-amerikanischen Teilenachfrage am schnellsten?

Leichte Nutzfahrzeuge wachsen am schnellsten mit einer prognostizierten CAGR von 7,05 % bis 2031.

Welches Komponentensegment weist die höchste Wachstumsrate auf?

Fortschrittliche ADAS-Sensoren führen mit einer CAGR von 7,52 % und spiegeln die zunehmende Durchdringung von Sicherheitstechnologie wider.

Wie wird die Elektrifizierung die Nachfrage nach Ersatzteilen beeinflussen?

Elektrofahrzeuge haben 30–40 % weniger bewegliche Teile, was die traditionelle Hardwarenachfrage reduziert, aber neue Bedürfnisse im Bereich Wärmemanagement und Elektronik schafft.

Begünstigen Reparaturrechtsgesetze unabhängige Werkstätten?

Ja, ein erweiterter Datenzugang wird voraussichtlich mehr Reparaturen außerhalb der Garantie in unabhängige Werkstätten lenken und deren Marktanteil von 56,30 % stärken.

Seite zuletzt aktualisiert am: