Marktgröße und Marktanteil für Automobilteile und -komponenten im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

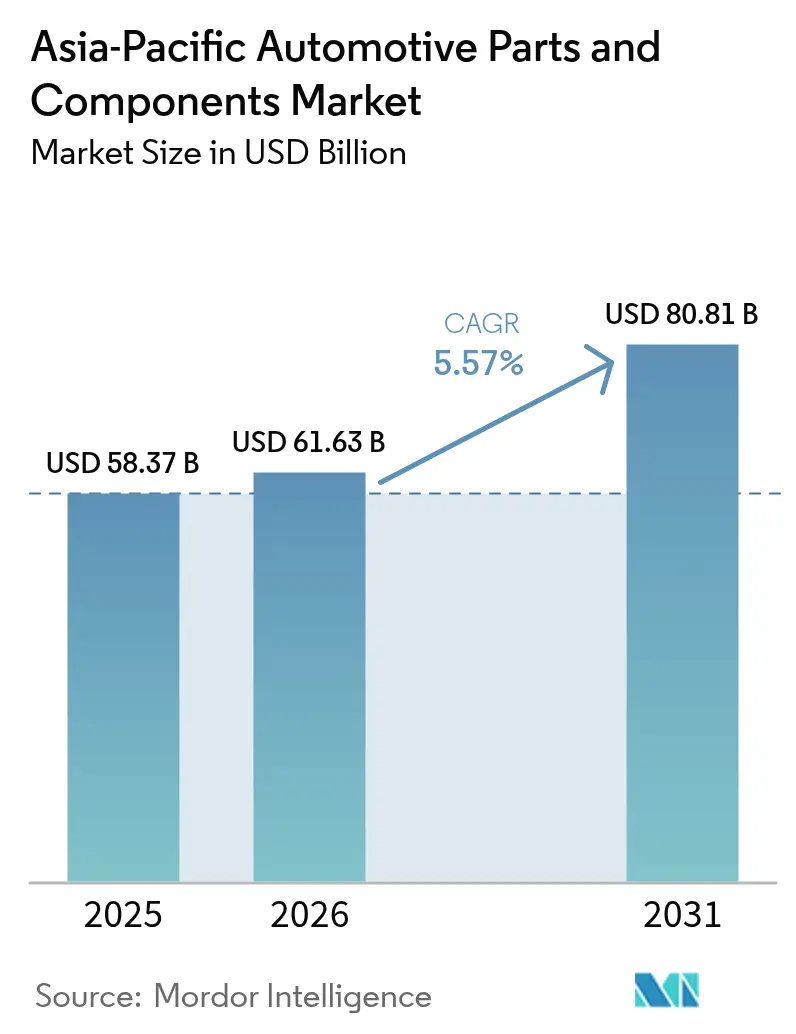

| Marktgröße im Basisjahr (2025) | 58.37 Milliarden US-Dollar |

| Marktgröße (2026) | 61.63 Milliarden US-Dollar |

| Marktgröße (2031) | 80.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilteile und -komponenten im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Automobilteile und -komponenten im asiatisch-pazifischen Raum wird voraussichtlich von 58,37 Milliarden USD im Jahr 2025 auf 61,63 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 80,81 Milliarden USD erreichen, mit einer CAGR von 5,57 % über den Zeitraum 2026–2031. Chinas Vorgabe, dass ein erheblicher Anteil der Neufahrzeugverkäufe in naher Zukunft auf Fahrzeuge mit neuer Energie (NEV) entfallen muss, kombiniert mit Indiens erheblichen Anreizen für Batteriezellenhersteller über die nächsten Jahre, treibt einen bedeutenden Wandel voran. Dieser Wandel verlagert den Fokus von traditionellen Verbrennungsmotoren auf lukrativere Elektronik- und elektrifizierte Antriebsstrangmodule. Mit der zunehmenden Verbreitung von Elektrofahrzeugen steigt die Nachfrage nach Domänensteuergeräten erheblich. Diese Steuergeräte konsolidieren zahlreiche Funktionen pro Fahrzeug, reduzieren das Gewicht des Kabelbaums erheblich und ermöglichen Over-the-Air-Softwareaktualisierungen. Das Giga-Casting, das sowohl von BYD als auch von Tesla eingesetzt wird, hat die Montagezeit für die Rohkarosserie drastisch reduziert. Diese Effizienz führt zu erheblichen Kosteneinsparungen pro Einheit und hat die Nachfrage nach Aluminium gesteigert. Im Ersatzteilmarkt bietet die alternde Fahrzeugflotte in der ASEAN-Region Chancen. E-Commerce-Plattformen wie Tokopedia Automotive haben dies genutzt und in den letzten Jahren ein bemerkenswertes Wachstum im grenzüberschreitenden Teilehandel verzeichnet.

Wichtigste Erkenntnisse des Berichts

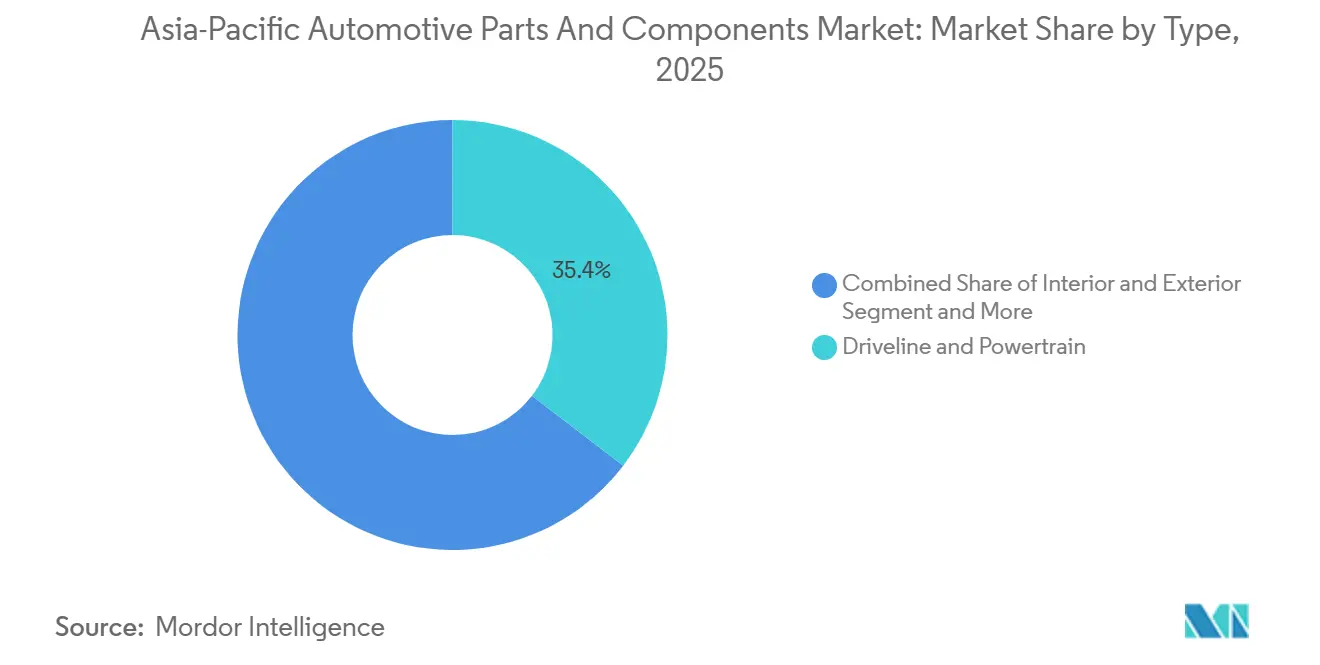

- Nach Typ führten Antriebsstrang- und Antriebseinheitsteile mit einem Marktanteil von 35,36 % am Markt für Automobilteile und -komponenten im asiatisch-pazifischen Raum im Jahr 2025, während Elektronikkomponenten bis 2031 voraussichtlich die schnellste CAGR von 5,59 % verzeichnen werden.

- Nach Fahrzeugtyp entfielen 63,37 % des Marktanteils im Jahr 2025 auf Personenkraftwagen; Zweiräder werden voraussichtlich bis 2031 mit einer CAGR von 5,67 % wachsen.

- Nach Antriebsart entfielen 73,14 % des Antriebsmix im Jahr 2025 auf Fahrzeuge mit Verbrennungsmotor, während batterieelektrische Fahrzeuge bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen werden.

- Nach Vertriebskanal hielten Erstausrüsterkanäle im Jahr 2025 einen Anteil von 65,58 %, während der Ersatzteilmarkt aufgrund des steigenden Flottenalters voraussichtlich mit einer CAGR von 5,69 % wachsen wird.

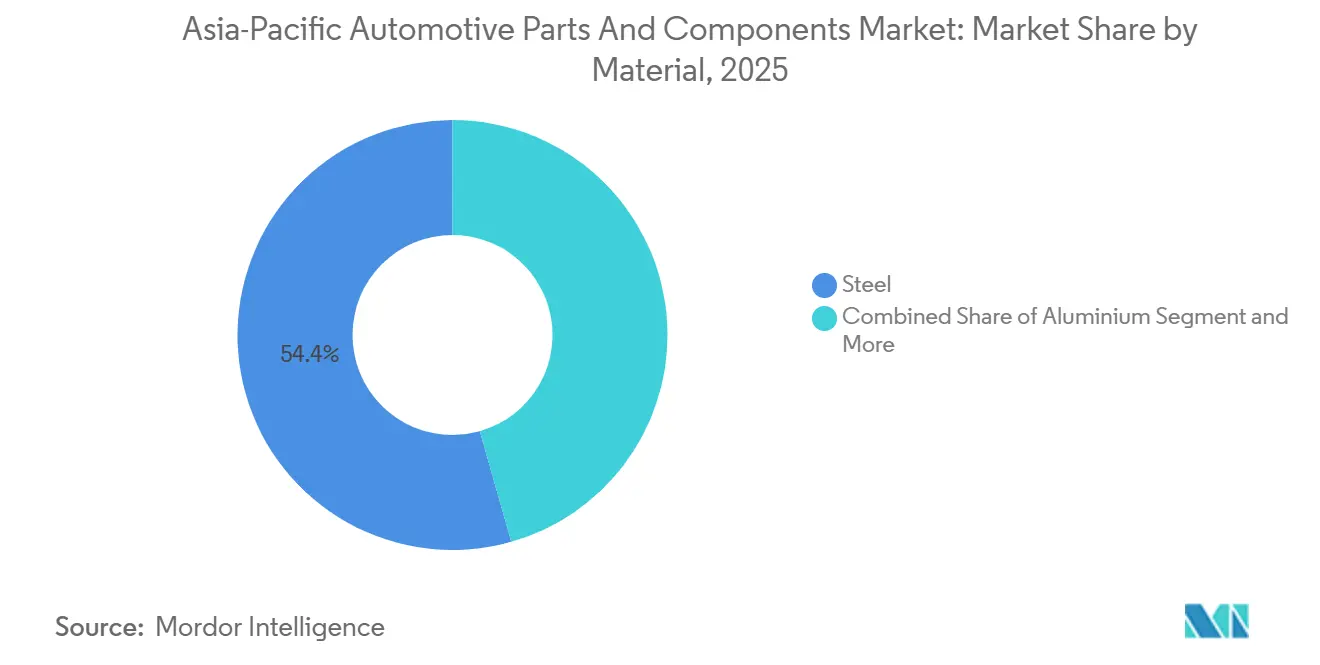

- Nach Material entfiel Stahl im Jahr 2025 auf 54,43 % des Materialvolumens; Aluminium wird voraussichtlich die schnellste CAGR von 5,63 % verzeichnen, da die Leichtbauanforderungen zunehmen.

- Nach Fertigungsverfahren dominierten Gießverfahren im Jahr 2025 mit einem Anteil von 42,37 %, während die additive Fertigung voraussichtlich mit einer CAGR von 5,71 % wachsen wird.

- Nach Land erfasste China im Jahr 2025 41,22 % der regionalen Produktion; Indonesien wird voraussichtlich bis 2031 die höchste CAGR von 5,65 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Automobilteile und -komponenten im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte elektrofahrzeugfreundliche Anreize | +1.5% | Asiatisch-pazifischer Kernraum (China, Japan, Südkorea, Thailand, Indonesien) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung fortschrittlicher Fahrzeugelektronik und Fahrerassistenzsysteme | +1.3% | Global, angeführt von Japan, Südkorea, China | Langfristig (≥ 4 Jahre) |

| Ausbau der Fahrzeugproduktionskapazität | +1.2% | China, Indien, Ausweitung auf ASEAN | Mittelfristig (2–4 Jahre) |

| Alternde Flotte treibt hochwertige Ersatzteilnachfrage an | +0.8% | ASEAN, Indien, Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| ASEAN-Lokalisierungsvorschriften für Lieferanten der Elektrofahrzeug-Lieferkette | +0.7% | Thailand, Indonesien, Vietnam, Malaysia | Mittelfristig (2–4 Jahre) |

| Schneller Einsatz von Giga-Casting treibt Nachfrage nach Leichtbaulegierungen an | +0.6% | China, Ausweitung auf Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte elektrofahrzeugfreundliche Anreize im asiatisch-pazifischen Raum

Thailands EV-3.5-Paket bietet langfristige Körperschaftsteuerbefreiungen für Batteriepackmonteure, die einen erheblichen Anteil ihrer Zellen im Inland beziehen, was in naher Zukunft zu erheblichen Investitionszusagen führt [1]. Indonesiens Verordnung 55/2025 verpflichtet Fahrdienstvermittler, einen Teil ihrer Flotten innerhalb eines bestimmten Zeitrahmens zu elektrifizieren, was eine erhebliche Nachfrage nach Elektrolimousinen erzeugt. Japans Fonds für die grüne Transformation hat ein erhebliches Budget bereitgestellt, um Pilotprojekte für Festkörperbatterien zu unterstützen, die von wichtigen Branchenakteuren wie Toyota und Panasonic durchgeführt werden. Diese Anreize verkürzen die Amortisationszeit für Investitionen in Elektrofahrzeugkomponenten und schaffen einen erheblichen Margenvorteil für Lieferanten, die sich auf die Elektrifizierung konzentrieren.

Zunehmende Verbreitung fortschrittlicher Fahrzeugelektronik und Fahrerassistenzsysteme

Bis 2025 verfügte ein erheblicher Anteil der Neuwagen in China über Fahrerassistenz der Stufe 2+, was einem erheblichen Anstieg gegenüber 2023 entspricht. Dieses Wachstum steht im Einklang mit dem Mandat GB 7258-2024, das automatische Notbremsung für schwerere Fahrzeuge vorschreibt. DENSO steigerte seine Lieferungen von Bildsensoren erheblich und erzielte ein bemerkenswertes Wachstum. Gleichzeitig sicherte sich Hyundai Mobis einen bedeutenden Anteil am ADAS-Liefermarkt in Südkorea. Zonales Computing hat die Anzahl der Steuergeräte in Fahrzeugen erheblich reduziert, was zu erheblichen Hardwarekosteneinsparungen führt und gleichzeitig fortschrittliche Echtzeitsoftwarefähigkeiten erfordert. Um sich an diesen Branchenwandel anzupassen, tätigte Bosch eine erhebliche Investition in Softwaretalente und erwarb eine Minderheitsbeteiligung an Apex.AI. Lieferanten ohne starke Softwarekompetenz laufen Gefahr, schnell zur Massenware zu werden.

Ausbau der Fahrzeugproduktionskapazität in China und Indien

Im Jahr 2025 genehmigte China mehrere neue Montagelinien für Personenkraftwagen und erhöhte damit die jährliche Kapazität in wichtigen Regionen wie Guangdong, Jiangsu und Sichuan erheblich. Inzwischen zielt Indiens Automobilmissionsplan auf ein erhebliches Produktionswachstum bis 2026 ab. Im Zuge dieses Trends tätigten Tier-1-Lieferanten erhebliche Investitionen: ZF eröffnete eine große Anlage für Hybridgetriebe in Pune, und Aisin startete eine neue CVT-Linie in Tianjin. Optimierte Logistik hat die Vorlaufzeiten und den Betriebskapitalbedarf erheblich reduziert. Da jedoch die Auslastung in China im Jahr 2025 unter die Rentabilitätsschwelle gefallen ist, wird vor 2027 eine Lieferantenkonsolidierung erwartet. Obwohl der Volumenausblick positiv bleibt, stellt das Risiko einer Überkapazität eine Herausforderung dar.

Alternde Flotte treibt hochwertige Ersatzteilnachfrage an

In den letzten Jahren ist das durchschnittliche Fahrzeugalter in der ASEAN-Region gestiegen, was den Austausch von stark verschleißenden Teilen wie Bremsen und Filtern begünstigt. Unabhängige Händler haben die OEM-Servicepreise erheblich unterboten und sind dadurch wettbewerbsfähiger geworden. Durch den Einsatz der VIN-Abgleichtechnologie verbindet Tokopedia Automotive Käufer nahezu sofort mit dem richtigen Teil und treibt so ein erhebliches Wachstum im E-Commerce-Ersatzteilmarkt an. Australiens Recht-auf-Reparatur-Regelungen verpflichten OEMs zur Bereitstellung von Diagnosedaten, was unabhängigen Händlern zugute kommt. Gleichzeitig sind die Einnahmen aus dem OEM-gebundenen Ersatzteilmarkt zurückgegangen, was die Gewinnlücke zwischen OEMs und unabhängigen Händlern vergrößert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.9% | Global, besonders ausgeprägt in China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Engpässe bei Halbleitern und Logistik | -0.7% | Asiatisch-pazifischer Kernraum, Ausweitung auf ASEAN | Mittelfristig (2–4 Jahre) |

| Verlagerung der OEMs zu eigenen softwaredefinierten Plattformen | -0.5% | Japan, Südkorea, China | Langfristig (≥ 4 Jahre) |

| Fragmentierte grenzüberschreitende Compliance-Kosten | -0.4% | ASEAN, Indien, Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Stahl, Aluminium, Seltene Erden)

Im Jahr 2025 erlebten Chinas Warmbreitbandpreise erhebliche Schwankungen, da Maßnahmen zur Kohlenstoffkontrolle die Produktion umgestalteten. Gleichzeitig stiegen die Aluminiumknüppelpreise nach Indonesiens Entscheidung, die Bauxitexporte zu begrenzen, erheblich an. Anfang 2026 stiegen die Preise für Neodym-Praseodym-Oxid stark an, nachdem Myanmar die Dysprosiumexporte eingestellt hatte. Continental sah sich einem erheblichen Margendruck ausgesetzt und entschied sich für vierteljährliche Preisanpassungen bei einem Großteil seiner asiatischen OEM-Verträge. Hyundai Steel hingegen, ein vertikal integrierter Akteur, behauptete einen wettbewerbsfähigen EBITDA-Vorteil, den das Unternehmen auf seine internen Recyclingkapazitäten zurückführt.

Anhaltende Engpässe bei Halbleitern und Logistik

Ende 2025 waren die Lieferzeiten für Automobilchips noch deutlich länger als normal, obwohl sie sich gegenüber den Spitzenwerten einige Jahre zuvor verbessert hatten. Diese verlängerten Lieferzeiten waren darauf zurückzuführen, dass Gießereien fortschrittliche KI-Beschleuniger gegenüber älteren Technologieknoten bevorzugten. DENSOs jüngste Zusammenarbeit mit Renesas unterstreicht einen wachsenden Trend, bei dem Lieferanten in das Chip-Design einsteigen – eine Strategie, die für jede Chipfamilie erhebliche Investitionen erfordert. Die Frachtkosten von Shanghai nach Los Angeles lagen erheblich über dem Niveau vor der Pandemie, während Staus in wichtigen Häfen wie Singapur und Busan zu erheblichen Verzögerungen führten. Volkswagens Einführung einer Domänensteuergerätestrategie reduzierte die Anzahl der benötigten Chips pro Fahrzeug erheblich und ermöglichte es dem Unternehmen, erhebliche Rabatte von wichtigen Lieferanten auszuhandeln, was Herausforderungen für Anbieter schafft, die ihre Designs nicht anpassen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Elektronik überholt veraltete Antriebsstränge

Antriebsstrang- und Antriebseinheitsteile hielten im Jahr 2025 einen Anteil von 35,36 % am Markt für Automobilteile und -komponenten im asiatisch-pazifischen Raum, was die Dominanz des Verbrennungsmotors widerspiegelt, aber Elektronik wird bis 2031 voraussichtlich mit einer CAGR von 5,59 % wachsen. Im Jahr 2025 wuchs Boschs Umsatz mit Fahrzeugelektronik erheblich, angetrieben durch einen erheblichen Anstieg des Radarvolumens. Das Unternehmen profitierte von Domänensteuergeräten und ADAS-Sensoren, die jeweils in der Lage sind, die Materialkosten pro Fahrzeug zu senken. Faurecia's integriertes Cockpit-Angebot, das die Montagekomplexität um einen erheblichen Prozentsatz reduziert, trug dazu bei, den Wert von Innen- und Außenausstattungen zu steigern. Unterdessen entfielen auf Karosserie- und Fahrwerkskomponenten ein erheblicher Anteil des Wertes, wobei Giga-Casting nun traditionelle mehrteilige Stanzteile ersetzt.

Im Jahr 2025 verzeichnete der asiatisch-pazifische Markt für Fahrzeugelektronik ein erhebliches Wachstum, mit Prognosen, die eine weitere Expansion in den kommenden Jahren anzeigen. Dieses Wachstum spiegelt eine konsistente Abkehr von veralteten Antriebssträngen wider. Michelins Einführung des UPTIS-luftlosen Reifens, der für Hochlaufleistungsflotten konzipiert ist, trug dazu bei, dass Räder und Reifen einen erheblichen Anteil am Marktwert ausmachten. In China trieben neue Vorschriften zur Luftqualität in der Fahrgastzelle die Nachfrage nach wettbewerbsfähig bepreisten Aktivkohlefiltern an. Mit Blick auf die Zukunft wird erwartet, dass Elektronik- und Softwaremodule bis 2030 einen erheblichen Anteil am Stücklistenwert eines Fahrzeugs dominieren werden, was mechanische Lieferanten zwingt, sich anzupassen oder sinkende Margen hinzunehmen.

Nach Fahrzeugtyp: Elektrifizierung von Zweirädern beschleunigt sich

Personenkraftwagen generierten im Jahr 2025 63,37 % des Volumens bei einer Produktion von 21,2 Millionen Einheiten in China und 4,8 Millionen Einheiten in Indien, doch das Zweiradsegment ist auf dem Weg zu einer CAGR von 5,67 % bis 2031. Im Jahr 2025 führte Indonesiens Entscheidung, die Mehrwertsteuer auf Elektromotorräder unter einem bestimmten Schwellenwert zu erlassen, zu einem erheblichen Anstieg der Zulassungen. Dieser Schritt katalysierte auch Yamahas ehrgeizige Investition in den Aufbau von Tauschstationen. Gleichzeitig verkaufte Vietnams VinFast erfolgreich eine erhebliche Anzahl von Elektrorollern und nutzte dabei eine Batterie-Leasing-Strategie, die die Vorabkosten auf ein erschwingliches Niveau senkte. Darüber hinaus fanden Cummins X15N-Erdgasmotoren, die für ihre kraftstoffsparenden Vorteile bekannt sind, einen erheblichen Marktanteil im Nutzfahrzeugsegment.

Prognosen deuten darauf hin, dass der asiatisch-pazifische Markt für Automobilteile und -komponenten einen erheblichen Anstieg bei Zweiradkomponenten verzeichnen wird, der im Prognosezeitraum voraussichtlich erheblich wachsen wird. Geländefahrzeuge behielten einen stabilen Marktanteil, was auf ihre Betriebszyklen zurückzuführen ist, die häufig lange Betriebsstunden überschreiten. Lieferanten im Zweiradsegment werden aufgefordert, Batteriepakete innerhalb eines bestimmten Bereichs zu optimieren. Sie sollten auch den Aufbau von Tauschnetzen in Betracht ziehen und sich dabei an einem erfolgreichen Modell orientieren, das nun in der gesamten ASEAN-Region repliziert wird. Auf der anderen Seite spüren Personenkraftwagenlieferanten den Druck der vertikalen Integration, insbesondere da OEMs strategische Schritte bei Batterien und Motoren unternehmen. Diese Verlagerung hat in den letzten Jahren zu einer erheblichen Reduzierung des Tier-1-Inhalts geführt.

Nach Antriebsart: Batterieelektrische Fahrzeugkomponenten erzielen Premium-Wachstum

Fahrzeuge mit Verbrennungsmotor bildeten im Jahr 2025 noch 73,14 % der Flotte, aber batterieelektrische Fahrzeuge werden voraussichtlich mit einer CAGR von 5,74 % wachsen, schneller als der gesamte Markt für Automobilteile und -komponenten im asiatisch-pazifischen Raum. Im Jahr 2025 trieb BYDs Blade-Lithium-Eisenphosphat-Batteriepack eine erhebliche Anzahl von Fahrzeugen an und eliminierte den Bedarf an kostspieligem Nickel und Kobalt. Aufgrund Toyotas Antriebsstrang der fünften Generation, der einen hohen thermischen Wirkungsgrad erzielte, sicherten sich Hybridfahrzeuge einen erheblichen Marktanteil. Gleichzeitig erlebten Plug-in-Hybride einen Rückgang, da die Batteriepreise bis Ende 2025 erheblich sanken.

Im Jahr 2025 erzielte der asiatisch-pazifische Markt für Automobilteile und -komponenten für batterieelektrische Fahrzeuge ein erhebliches Wachstum, mit weiterer Expansion in den kommenden Jahren. Während Brennstoffzellenfahrzeuge einen minimalen Marktanteil hielten, zeigte Hyundais XCIENT-Lkw eine beeindruckende Leistung über eine umfangreiche Nutzung. Im indischen Dreirad-Segment entfielen alternative Kraftstoffe wie Erdgas auf einen kleinen, aber erheblichen Anteil. Lieferanten, die auf batterieelektrische Fahrzeugpakete, Wärmemanagement und Leistungselektronik spezialisiert sind, erzielten höhere Rentabilitätsmargen als diejenigen, die sich auf Verbrennungsmotor-Portfolios konzentrierten.

Nach Vertriebskanal: Ersatzteilmarkt gewinnt Marktanteile

OEM-Kanäle kontrollierten im Jahr 2025 65,58 % des Umsatzes, doch der Ersatzteilmarkt wird voraussichtlich mit einer CAGR von 5,69 % wachsen, da das ASEAN-Flottenalter steigt. Unabhängige Händler erzielen erhebliche Bruttomargen, indem sie Händleraufschläge umgehen. Gleichzeitig bieten Plattformen wie Tokopedia Automotive und Lazada Auto Parts Verbrauchern erhebliche Einsparungen und stellen sicher, dass Teile in Sekundenschnelle der Fahrzeugidentifikationsnummer (FIN) zugeordnet werden. Während OEM-Serviceteile zuvor einen erheblichen Anteil hielten, kämpfen sie nun mit den Herausforderungen der digitalen Disruption.

In den letzten Jahren hat der asiatisch-pazifische Ersatzteilmarkt für Automobilteile und -komponenten ein stetiges Wachstum verzeichnet, mit Erwartungen einer weiteren Expansion in den kommenden Jahren. Um gleiche Wettbewerbsbedingungen zu schaffen, verabschiedete Australien ein Recht-auf-Reparatur-Gesetz, das OEMs zur Weitergabe von Diagnoseinformationen verpflichtet. Als Reaktion auf diesen Wandel startete Continental ein Direktverbraucherportal in Südostasien mit dem Versprechen einer schnellen Lieferung in mehrere Länder. Darüber hinaus haben aufgearbeitete Komponenten einen wachsenden Anteil am Ersatzteilmarktwert gewonnen, was mit den Kreislaufwirtschaftszielen des jüngsten Fünfjahresplans Chinas übereinstimmt.

Nach Material: Aluminium gewinnt durch Leichtbau

Stahl lieferte im Jahr 2025 54,43 % des Tonnageanteils und nutzte dabei ultrahochfeste Güten über 1.500 MPa, die Chinas C-NCAP-Crashvorschriften erfüllen. Aluminium wird voraussichtlich mit einer CAGR von 5,63 % wachsen, da Giga-Casting A356-Legierungen verbraucht und OEMs bis 2030 minimale Gewichtsreduzierungen anstreben. Kohlefaserdächer im BMW i7, die das Gewicht pro Einheit erheblich reduzieren, führten dazu, dass Verbundwerkstoffe trotz hoher Rohstoffkosten einen erheblichen Marktanteil erlangten.

In den letzten Jahren hat der asiatisch-pazifische Markt für Aluminium in Automobilteilen und -komponenten ein erhebliches Wachstum gezeigt, mit Prognosen, die eine weitere Expansion in den kommenden Jahren anzeigen. Kunststoffe machten einen erheblichen Anteil am Marktwert aus, da Polypropylenteile, die erheblich leichter als Stahl sind, schnelle Formgebungsmöglichkeiten bieten. Während Magnesium erhebliche Kostenvorteile gegenüber Aluminium bietet, entstehen durch die Anforderung von Schutzschichten zusätzliche Kosten. Integrierte Extrusionsbetriebe, wie das großformatige Blechwalzwerk von Novelis Changzhou, erzielen aufgrund ihrer Effizienz und Größe höhere Margenprämien.

Nach Fertigungsverfahren: Additive Fertigung gewinnt an Bedeutung

Gießverfahren machten im Jahr 2025 42,37 % der Produktion aus, angeführt vom Hochdruckdruckguss von Antriebsgehäusen und Giga-gegossenen Strukturteilen. Die additive Fertigung wird voraussichtlich eine CAGR von 5,71 % verzeichnen, unterstützt durch Boschs Metall-Binder-Jet-Linie, die Hydraulikverteiler optimiert. Während Stanzen und Schmieden einst mit einem erheblichen Anteil dominierten, weichen sie nun einteiligen Gussteilen, die zunehmend mehrteilige Baugruppen ersetzen.

In den letzten Jahren hat der asiatisch-pazifische Markt für Automobilteile und -komponenten, die additive Fertigung nutzen, ein erhebliches Wachstum verzeichnet, mit Erwartungen einer weiteren Expansion in den kommenden Jahren. Die spanende Bearbeitung spielt weiterhin eine wichtige Rolle, insbesondere bei der Herstellung von Präzisionsinjektoren und Zahnrädern. Der additive Ansatz ermöglicht es Lieferanten, Ersatzteile in kleinen Stückzahlen in einem Bruchteil der Zeit herzustellen, die traditionelle Methoden erfordern, was für die Unterstützung alternder Flotten von unschätzbarem Wert ist. Während die metallische additive Fertigung aufgrund ihrer Produktionsbeschränkungen auf komplexe Geometrien ausgerichtet bleibt, hat die additive Fertigung mit Polymeren bereits ihre Effizienz in der Hochvolumenproduktion während normaler Betriebsschichten unter Beweis gestellt.

Geografische Analyse

Im Jahr 2025 wird China den Markt für Automobilteile und -komponenten im asiatisch-pazifischen Raum dominieren und einen beherrschenden Anteil von 41,22 % halten. Dieser Anstieg ist größtenteils auf CATLs umfangreiche Separatoranlage in Sichuan und Geelys Stanzwerk in Ningbo zurückzuführen. Letzteres liefert nicht nur ein erhebliches Volumen an Aluminiumverkleidungen, sondern macht auch einen erheblichen Anteil der Jahresproduktion aus [2]"Meilenstein der Separatoranlage in Sichuan," CATL, catl.com . Da die Auslastung der Personenkraftwagenkapazität unter dem optimalen Niveau liegt, drohen Konsolidierungsdruck, der innerhalb weniger Jahre einen erheblichen Anteil der Tier-2-Lieferanten verdrängen könnte. Aufgrund eines erheblichen Batteriezellen-Anreizes sicherte sich Indien einen erheblichen Anteil und veranlasste Motherson, die Kabelbaum-Kapazität in Noida auszubauen, um die wachsende Nachfrage in der zweiten Hälfte des Jahrzehnts zu decken [3]"Ausbau der Kabelbaum-Kapazität in Indien," Motherson Group, motherson.com . Japan, das einen erheblichen Anteil hält, erlebte DENSOs erhebliche Investition in Siliziumkarbid-Fabs, die nicht nur die Wechselrichtereffizienz verbesserten, sondern auch die Reichweite batterieelektrischer Fahrzeuge um ein messbares Maß verlängerten.

Südkorea, das einen erheblichen Anteil des Wertes beisteuerte, erlebte Hyundai Mobis' strategische Übernahme einer Mehrheitsbeteiligung an Hyundai Kefico, was seine Halbleiterdesignfähigkeiten stärkte. Thailands erheblicher Anteil ist im EV-3.5-Paket verankert und erntet erhebliche Zusagen für Packmontageprojekte. Prognosen deuten darauf hin, dass Indonesien mit der schnellsten Wachstumsrate führen wird, angetrieben durch Hyundais Cikarang-Werk, das auf ein erhebliches Produktionsvolumen abzielt, und LGs Lieferung einer großen Kapazität an Zellen in der Mitte des Jahrzehnts. Unterdessen machten Vietnam, Australien, Neuseeland und andere asiatisch-pazifische Regionen zusammen einen erheblichen Anteil aus, wobei Vietnams Dekret den Weg für VinFasts ehrgeiziges Motorprojekt ebnete.

Indonesien wird im Prognosezeitraum voraussichtlich eine CAGR von 5,65 % erzielen. Aufgrund von Vorschriften zum lokalen Inhalt, die Modulvorlaufzeiten verkürzen und den OEM-ROIC erheblich verbessern, sind sowohl Indonesien als auch Vietnam in der Lage, einen erheblichen Anteil der wachsenden Investitionen der Region anzuziehen. In China eröffnet eine Überangebotssituation die Möglichkeit für finanziell robuste Tier-1-Unternehmen, angeschlagene Tier-2-Firmen zu übernehmen und deren Batterie- und Leistungselektroniksparten reibungslos zu integrieren. Mit seiner sorgfältig ausgearbeiteten Siliziumkarbid-Strategie zielt Japan darauf ab, bis zum Ende des Jahrzehnts einen erheblichen Anteil am globalen Markt für Fahrzeugleistungselektronik zu sichern, sofern seine lokalen Gießereien ihre chinesischen Konkurrenten in der Ausbeute-Effizienz übertreffen können.

Wettbewerbslandschaft

Der Markt für Automobilteile und -komponenten im asiatisch-pazifischen Raum bleibt mäßig fragmentiert. Die führenden Lieferanten machten zusammen einen erheblichen Anteil des Umsatzes aus, wobei kein einzelnes Unternehmen den Markt dominiert. In den letzten Jahren hat die vertikale Integration der OEMs in Software-Stacks und Batteriemanagement zu einer merklichen Reduzierung der Tier-1-Bruttomargen geführt. DENSOs Gemeinschaftsunternehmen mit Renesas und Hyundai Mobis' Übernahme von Hyundai Kefico unterstreichen einen strategischen Vorstoß in Richtung Chip-Design, in Erwartung einer Zukunft, in der Elektronik und Software einen erheblichen Anteil am Fahrzeugwert ausmachen werden.

Das Batterie-Wärmemanagement bietet erhebliche Chancen, da das Erreichen einer optimalen Packtemperaturgleichmäßigkeit eine erhebliche Preisprämie erzielt. Festkörper-Pilotlinien, die durch erhebliche Subventionen von Toyota und Panasonic unterstützt werden, unterstreichen dieses Potenzial weiter. Disruptoren wie CATL und BYD, die sich in Wärmemodule und Wechselrichter ausgedehnt haben, haben den Tier-1-Inhalt erheblich beeinflusst. Als Reaktion darauf startete Bosch ein E-Commerce-Teileportal für Südostasien, das die Vorlaufzeiten drastisch reduziert. Die Patentaktivität unterstreicht den Wandel: Bosch war bei Elektronikpatenten sehr aktiv, während Hyundai Mobis sich auf Patente im Zusammenhang mit Radar-Kamera-Modulen konzentriert hat.

Lieferanten ohne Softwarekompetenz oder Zugang zu Halbleitern verzeichnen sinkende Volumina und Margen. Dieser Trend treibt eine Konsolidierungswelle an, die in den kommenden Jahren zu einer kleineren Anzahl dominanter Lieferanten führen könnte. Unternehmen, die in additive Fertigung, Domänensteuergerätesoftware und lokalisierte Elektrofahrzeug-Lieferketten investieren, sind besser positioniert, um die Rentabilität aufrechtzuerhalten, selbst angesichts von Herausforderungen wie Rohstoffpreisschwankungen und logistischen Einschränkungen.

Marktführer für Automobilteile und -komponenten im asiatisch-pazifischen Raum

DENSO Corporation

ZF Friedrichshafen AG

Robert Bosch GmbH

Hyundai Mobis Co., Ltd.

Aisin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: VinFast hat die Produktion in seiner 500-Millionen-USD-Anlage in Tamil Nadu aufgenommen, was Vietnams erste bedeutende Automobilpräsenz in Indien markiert und die jährliche Elektrofahrzeugkapazität um 150.000 Einheiten erhöht.

- Juni 2025: China wird bis 2027 verbindliche Leistungsbenchmarks für Fahrerassistenzsysteme einführen, da der nationale Sicherheitsstandard-Entwurf in die Stakeholder-Überprüfung eintritt.

- Mai 2025: DENSO investierte in Rohm Semiconductor, um gemeinsam SiC-Leistungsbauelemente zu entwickeln und die langfristige Waferversorgung für 800-V-E-Achsen zu sichern.

Berichtsumfang des Marktes für Automobilteile und -komponenten im asiatisch-pazifischen Raum

Der Umfang des Berichts umfasst Typ (Antriebsstrang und Antriebseinheit sowie weitere), Fahrzeugtyp (Personenkraftwagen und weitere), Antriebsart (Verbrennungsmotor, batterieelektrisches Fahrzeug und weitere), Vertriebskanal (Erstausrüster und weitere), Material (Stahl und weitere), Fertigungsverfahren (Stanzen und Schmieden sowie weitere) und Geografie.

| Antriebsstrang und Antriebseinheit |

| Innen- und Außenausstattung |

| Elektronik |

| Karosserie und Fahrwerk |

| Räder und Reifen |

| Sonstige Komponenten (Filtration, Betriebsstoffe usw.) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Geländefahrzeuge |

| Verbrennungsmotor (ICE) |

| Batterieelektrische Fahrzeuge (BEV) |

| Hybridfahrzeuge (HEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Brennstoffzellenfahrzeuge (FCEV) |

| Alternative Kraftstoffe (Erdgas, Flüssiggas, Biokraftstoffe) |

| Erstausrüster (OEM) |

| Ersatzteilmarkt |

| Erstausrüster-Service (OES) |

| Unabhängiger Ersatzteilmarkt und E-Commerce-Ersatzteilmarkt |

| Stahl |

| Aluminium |

| Verbundwerkstoffe |

| Kunststoffe und Polymere |

| Sonstige (Magnesium, Kohlefaser) |

| Stanzen und Schmieden |

| Gießen (Druckguss, Sandguss, Feinguss) |

| Spanende Bearbeitung |

| Additive Fertigung |

| China |

| Indien |

| Japan |

| Südkorea |

| Thailand |

| Indonesien |

| Vietnam |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Typ | Antriebsstrang und Antriebseinheit |

| Innen- und Außenausstattung | |

| Elektronik | |

| Karosserie und Fahrwerk | |

| Räder und Reifen | |

| Sonstige Komponenten (Filtration, Betriebsstoffe usw.) | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Geländefahrzeuge | |

| Nach Antriebsart | Verbrennungsmotor (ICE) |

| Batterieelektrische Fahrzeuge (BEV) | |

| Hybridfahrzeuge (HEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | |

| Brennstoffzellenfahrzeuge (FCEV) | |

| Alternative Kraftstoffe (Erdgas, Flüssiggas, Biokraftstoffe) | |

| Nach Vertriebskanal | Erstausrüster (OEM) |

| Ersatzteilmarkt | |

| Erstausrüster-Service (OES) | |

| Unabhängiger Ersatzteilmarkt und E-Commerce-Ersatzteilmarkt | |

| Nach Material | Stahl |

| Aluminium | |

| Verbundwerkstoffe | |

| Kunststoffe und Polymere | |

| Sonstige (Magnesium, Kohlefaser) | |

| Nach Fertigungsverfahren | Stanzen und Schmieden |

| Gießen (Druckguss, Sandguss, Feinguss) | |

| Spanende Bearbeitung | |

| Additive Fertigung | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß könnte der Anteil von Elektronikkomponenten an den Fahrzeugstücklisten im asiatisch-pazifischen Raum werden?

Elektronik wird bis 2030 voraussichtlich 45 % des Stücklistenwerts von Fahrzeugen ausmachen, da Domänensteuergeräte, ADAS-Sensoren und Leistungselektronik veraltete mechanische Inhalte verdrängen.

Welches Land wird bis 2031 am schnellsten Kapazitäten aufbauen?

Indonesien wird voraussichtlich eine CAGR von 5,65 % verzeichnen, angetrieben durch Hyundais Cikarang-Komplex und LGs Karawang-Batteriewerk, die in Betrieb gehen.

Warum steigt die Aluminiumnachfrage in der regionalen Fahrzeugproduktion?

Giga-Casting und Leichtbauziele von 15 % im Rahmen von Chinas Doppelkreditpolitik und Japans Top-Runner-Programm erhöhen den Aluminiumanteil am Leergewicht von 12 % im Jahr 2025 auf 18 % bis 2031.

Wie ist der Ausblick für den Ersatzteilmarktkanal?

Ein steigendes Flottenalter auf 11,2 Jahre in der ASEAN-Region und eine starke E-Commerce-Akzeptanz sollten den Ersatzteilmarktumsatz bis 2031 mit einer CAGR von 5,69 % steigern.

Wie mindern Lieferanten Halbleiterengpässe?

Zu den Strategien gehören die vertikale Integration in das Chip-Design, wie im DENSO-Renesas-Gemeinschaftsunternehmen zu sehen, und die ECU-Konsolidierung, die die Chip-Anzahl pro Fahrzeug um 40 % reduziert.

Wo bieten Batterie-Wärmemanagementsysteme Margen?

Lieferanten, die eine Temperaturgleichmäßigkeit von 2 °C über 200-Zellen-Packs erreichen, können bei der schnellen Verbreitung batterieelektrischer Fahrzeuge Preisprämien von 22 % erzielen.

Seite zuletzt aktualisiert am: