Marktgröße und Marktanteil der Automobilluftfilter in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

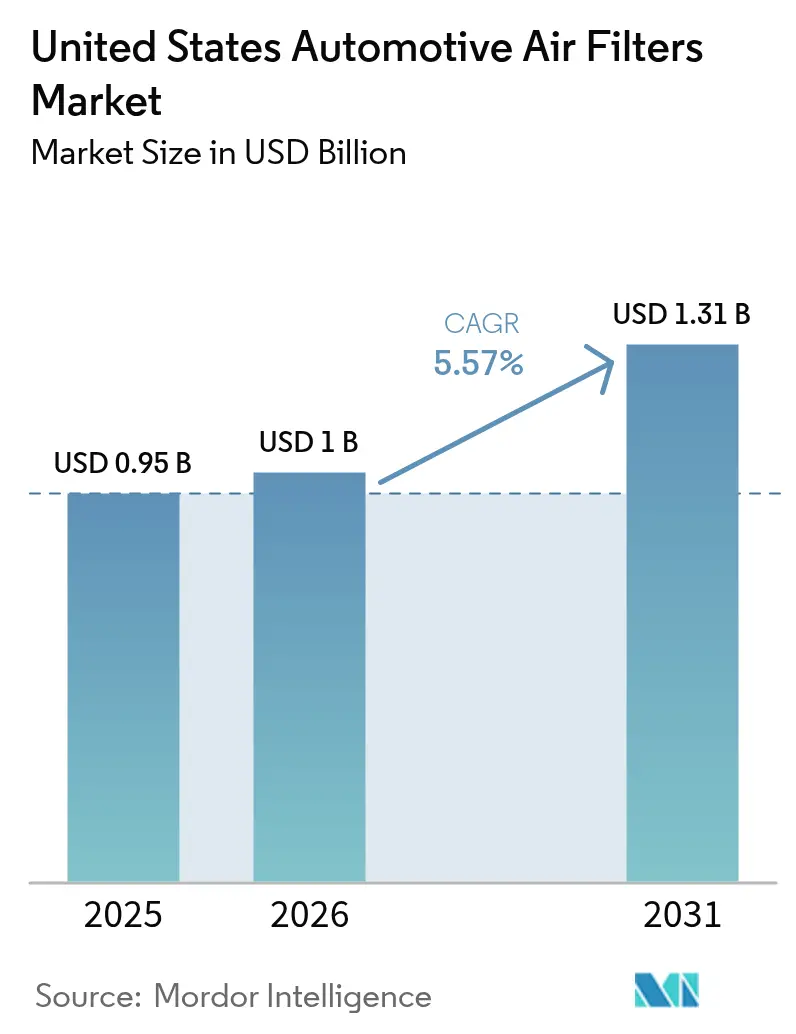

| Marktgröße im Basisjahr (2025) | 0.95 Milliarden US-Dollar |

| Marktgröße (2026) | 1 Milliarden US-Dollar |

| Marktgröße (2031) | 1.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilluftfilter in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Automobilluftfilter in den Vereinigten Staaten wurde im Jahr 2025 auf 0,95 Milliarden USD geschätzt und soll von 1 Milliarde USD im Jahr 2026 auf 1,31 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,57 % während des Prognosezeitraums (2026–2031). Das stetige Wachstum wird durch eine alternde nationale Fahrzeugflotte, strengere Emissionsvorschriften und das nach der Pandemie gestiegene Bewusstsein für die Luftqualität im Fahrzeuginnenraum gestützt. Ein Rekorddurchschnittsalter der Fahrzeuge von 12,6 Jahren steigert das Ersatzvolumen, während die Partikelgrenzwerte der Umweltschutzbehörde (EPA) von 0,5 mg/mi die Automobilhersteller dazu veranlassen, hocheffiziente Benzinpartikelfilter zu integrieren. Die Innovation bei Kabinenfiltern nimmt Fahrt auf, da Verbraucher Schutz vor Allergenen und Krankheitserregern suchen, und Nanofaser-Filtermedien gewinnen an Bedeutung, da sie eine höhere Abscheideeffizienz bei geringerem Druckabfall bieten. Die Neugestaltung der Lieferkette nach der Importzollerhöhung im Mai 2025 treibt Hersteller zu einer regionalisierten Beschaffung, und zukunftsorientierte Zulieferer investieren in fortschrittliche Wärmemanagement-Filtration, um dem künftigen Rückgang der Volumina bei Verbrennungsmotoren (ICE) entgegenzuwirken.

Wichtigste Erkenntnisse des Berichts

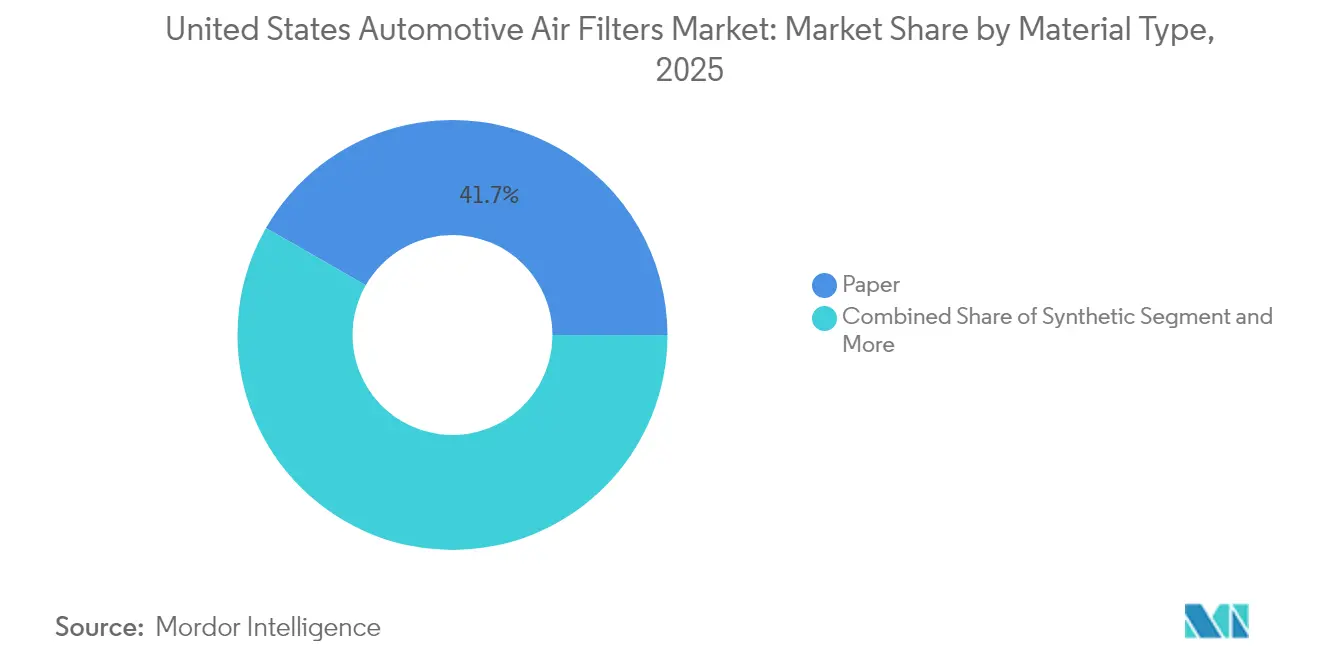

- Nach Materialtyp führten Papierfilter im Jahr 2025 mit einem Marktanteil von 41,72 % am Markt für Automobilluftfilter in den Vereinigten Staaten, während Nanofaser-Verbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 8,15 % wachsen werden.

- Nach Filtertyp hielten Kabinenfilter im Jahr 2025 einen Umsatzanteil von 55,48 %; HEPA- und antivirale Kabinenfilter entwickeln sich bis 2031 mit einer CAGR von 12,57 %.

- Nach Fahrzeugtyp entfielen im Jahr 2025 62,41 % der Marktgröße für Automobilluftfilter in den Vereinigten Staaten auf Personenkraftwagen, die zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen werden.

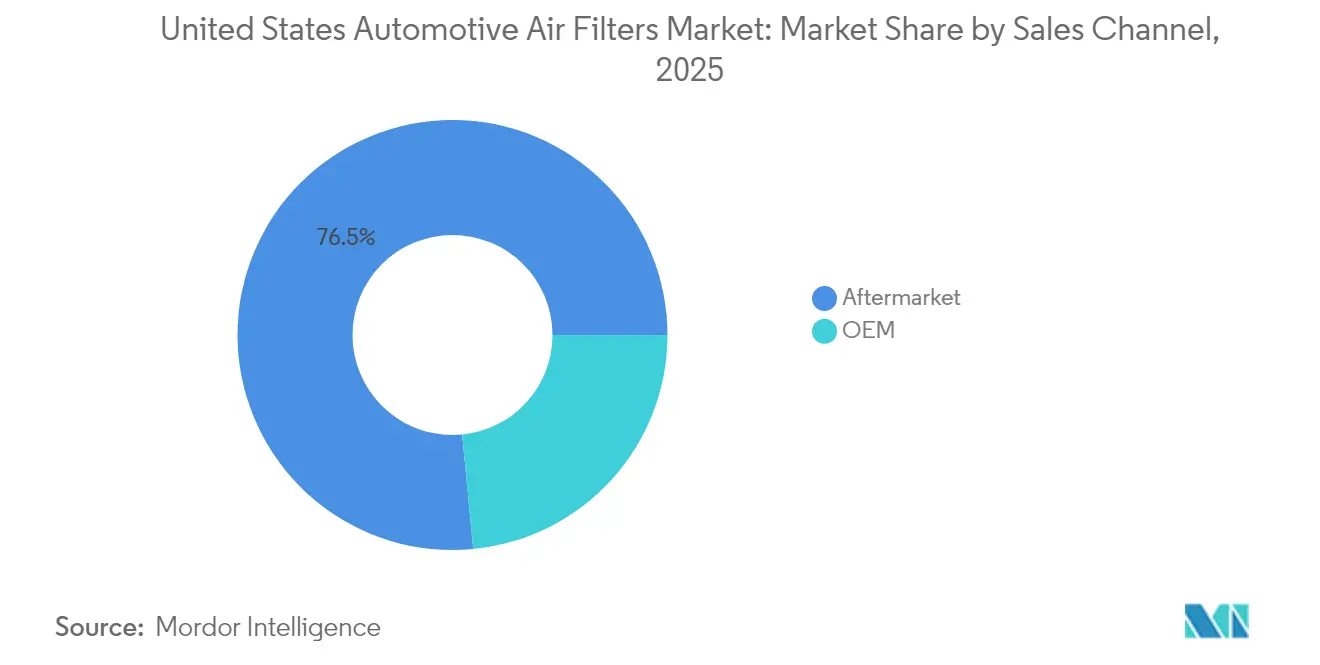

- Nach Vertriebskanal entfiel im Jahr 2025 76,54 % des Marktanteils für Automobilluftfilter in den Vereinigten Staaten auf den Aftermarket, während Online-Händler bis 2031 voraussichtlich mit einer CAGR von 13,11 % wachsen werden.

- Nach Distributionskanal hielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 39,98 % und wird voraussichtlich die schnellste CAGR von 13,11 % über den Prognosezeitraum erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Automobilluftfilter in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Fahrzeugproduktion und des Fahrzeugbestands | +1.8% | Landesweit | Mittelfristig (2–4 Jahre) |

| Strenge EPA/CARB-Emissionsstandards | +1.5% | National, mit frühen Gewinnen in Kalifornien, New York, | Kurzfristig (≤ 2 Jahre) |

| Alternde Fahrzeugflotte steigert die Aftermarket-Nachfrage | +1.2% | Landesweit | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Kabinenfiltern für die Luftqualität im Fahrzeuginnenraum | +0.9% | Städtische Gebiete in Kalifornien, Texas, New York, Florida | Mittelfristig (2–4 Jahre) |

| Anforderungen an fortschrittliches thermisches Luftmanagement für Elektrofahrzeuge | +0.7% | Kalifornien, Washington, Oregon, Nordost-Korridor | Langfristig (≥ 4 Jahre) |

| Nanofaser- und antivirale Filtermedien gehen in die Massenproduktion | +0.6% | Produktionszentren in Ohio, Michigan, North Carolina | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Fahrzeugproduktion und des Fahrzeugbestands

Die Erholung der Fahrzeugproduktion und ein wachsender Fahrzeugbestand erzeugen einen doppelten Nachfrageschub. Etwa 110 Millionen Einheiten befinden sich im optimalen Servicealter von 6 bis 14 Jahren, was 38 % der Gesamtflotte entspricht und zu einer höheren Filterwechselfrequenz führt. Die robuste Aftermarket-Expansion wird durch Verbraucher gestützt, die den Kauf eines Neuwagens aufschieben und ihre Ausgaben in Wartungsteile umleiten. Die OEM-Nachfrage steigt ebenfalls, da US-amerikanische Montagewerke ihre Produktion nach der Normalisierung der Lieferkette hochfahren. Zusammen stützen diese Trends stabile Volumenzuwächse sowohl bei werkseitig eingebauten als auch bei Ersatzfiltern.

Strenge EPA-Emissionsstandards

Die endgültige EPA-Regelung für Leichtfahrzeuge der Modelljahre 2027–2032 halbiert die flottendurchschnittlichen Treibhausgasemissionen und legt den ersten landesweiten Partikelgrenzwert von 0,5 mg/mi fest. Automobilhersteller müssen daher Benzinpartikelfilter an Direkteinspritzmotoren nachrüsten, was effektiv eine völlig neue, hochvolumige Filterlinie schafft. Der Konformitätsdruck ist in Kalifornien und anderen Bundesstaaten gemäß Abschnitt 177 am höchsten, die historisch gesehen aggressivere Grenzwerte übernehmen, was frühe Beschaffungszyklen auslöst, die sich durch die gesamte Zuliefererbasis fortpflanzen[1]„Mehrstoffige Emissionsstandards für Leicht- und Mittelklassefahrzeuge der Modelljahre 2027 und später,” US-Umweltschutzbehörde, epa.gov.

Alternde Fahrzeugflotte steigert die Aftermarket-Nachfrage

Ältere Fahrzeuge erfordern häufigere Öl-, Luft- und Kabinenfilter-Wechsel, da die Komponenteneffizienz mit der Zeit abnimmt. Studien zur Ersatzrate zeigen, dass Fahrzeuge nach dem 6. Jahr 40 % mehr Filter pro Nutzungsdauer benötigen als neuere Modelle. Der Aftermarket profitiert davon, weil finanziell eingeschränkte Fahrer ihre Fahrzeuge länger behalten und sich für günstigere Nicht-OEM-Teile entscheiden – ein Muster, das sich während der makroökonomischen Verlangsamung 2024 als widerstandsfähig erwiesen hat. Zulieferer mit starken Einzelhandels- und Installationsnetzwerken profitieren von diesem strukturellen Aufschwung.

Zunehmende Nutzung von Kabinenfiltern für die Luftqualität im Fahrzeuginnenraum

Gesundheitsbewusste Käufer betrachten den Fahrzeuginnenraum heute als Schutzblase. Fortschrittliche Kabinenfilter mit HEPA- oder antiviralen Schichten erzielen Premium-Preispunkte, indem sie nahezu krankenhausähnliche Luftqualität versprechen. Boschs FILTER+pro zielt beispielsweise auf Viren, Bakterien und Allergene ab und hält dabei einen geringen Strömungswiderstand aufrecht, was zeigt, wie sich die Filtration von einem einfachen Wartungsteil zu einem Wellness-Merkmal gewandelt hat [2]„Bosch ersetzt FILTER+ durch das verbesserte FILTER+pro für den Fahrzeuginnenraum,” Robert Bosch GmbH, bosch-presse.de. Automobilhersteller spezifizieren solche Produkte zunehmend auf Werksebene, was die installierte Basis verbreitert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung zu Batterieelektrofahrzeugen dämpft Volumina bei Verbrennungsmotorfiltern | -0.8% | Kalifornien, Washington, Oregon, Nordost-Korridor | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Rohstoffen (Zellulose, Synthetikfasern) | -0.6% | Produktionszentren in Ohio, Michigan, North Carolina | Kurzfristig (≤ 2 Jahre) |

| Längere OEM-Wartungsintervalle senken die Ersatzfrequenz | -0.4% | Landesweit, konzentriert auf neuere Fahrzeugmärkte | Mittelfristig (2–4 Jahre) |

| Wachstum waschbarer/wiederverwendbarer Filter | -0.3% | Kalifornien, Oregon, umweltbewusste Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung zu Batterieelektrofahrzeugen dämpft Volumina bei Verbrennungsmotorfiltern

Batterieelektrische Modelle eliminieren Kraftstoff- und Ölfilter und reduzieren die Nachfrage nach Ansaugluftfiltern. Die EPA prognostiziert, dass 30 %–56 % der Leichtfahrzeugverkäufe bis 2032 elektrisch sein werden, was einen strukturellen Gegenwind für verbrennungsmotorspezifische Kategorien erzeugt. Obwohl neu entstehende Wärmemanagementfilter für Batterieelektrofahrzeuge eine teilweise Volumensubstitution bieten, können sie den Rückgang bis 2030 nicht vollständig ausgleichen, was die allgemeinen Wachstumsaussichten für Hersteller herkömmlicher Komponenten dämpft.

Preisvolatilität bei Rohstoffen

Zellulose- und Synthetikfasern verzeichneten im Jahr 2024 eine zweistellige Inflation, und ein Zoll von 25 % auf importierte Automobilteile, der ab Mai 2025 gilt, erhöhte die Branchenkosten um rund 8 Milliarden USD pro Jahr. Hersteller mit geringen Margen stehen vor der schwierigen Wahl, Preiserhöhungen an Großhändler weiterzugeben oder Einbußen bei der Rentabilität hinzunehmen. Viele haben die Verlagerung der Produktion in die Nähe nach Mexiko und den US-amerikanischen Süden beschleunigt, um die Zollbelastung und logistische Unsicherheit zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz von Papier steht vor der Herausforderung durch Nanofasern

Papier beherrscht im Jahr 2025 noch immer 41,72 % des Marktanteils für Automobilluftfilter in den Vereinigten Staaten, was auf niedrige Kosten und breite Verfügbarkeit zurückzuführen ist. Die fest verankerte Werkzeugbasis und der Massenproduktionsmaßstab des Segments halten die Stückpreise für Heimwerker und Flottenmanager gleichermaßen attraktiv. Dennoch wird für Nanofaser-Verbundwerkstoffe bis 2031 eine CAGR von 8,15 % prognostiziert – die höchste unter allen Substraten –, da Automobilhersteller und Tier-1-Zulieferer Filtermedien spezifizieren, die eine überlegene Partikelabscheidung ohne Erhöhung des Druckabfalls bieten. Synthetische Schmelzblasgemische besetzen eine Mittelpreisklasse und verbinden Haltbarkeit mit akzeptabler Effizienz, während Gaze und Schaum Leistungsenthusiasten und spezielle Geländefahrzeuge bedienen.

Der Schwung verlagert sich, da Hersteller inländische Linien nachrüsten, um nanofaserverstärkte Rollen in Massenproduktion herzustellen, was die Importabhängigkeit reduziert und mit Zollminderungsstrategien in Einklang steht. Nachhaltigkeitsdruck beeinflusst auch die Materialwahl: PFAS-freie Beschichtungen und recycelte Fasern entwickeln sich von optionalen zu grundlegenden Anforderungen in neuen Ausschreibungen. Zulieferer, die ökologische Glaubwürdigkeit mit Filtrationsleistung in Einklang bringen können, verschaffen sich einen Vorteil im Markt für Automobilluftfilter in den Vereinigten Staaten. Über den Prognosehorizont hinaus unterstützt die Wertmigration hin zu fortschrittlichen Materialien die Preisrealisierung, auch wenn die traditionellen Papiervolumina stagnieren.

Nach Filtertyp: Kabinenfilter führen das gesundheitsgetriebene Wachstum an

Kabineneinheiten generierten im Jahr 2025 55,48 % des Umsatzes, was den Wandel der Verbraucher hin zu Wellness-Merkmalen im Fahrzeug unterstreicht. Partikel-Kabinenfilter bleiben der Volumenführer, doch HEPA- und antivirale Varianten entwickeln sich bis 2031 mit einer CAGR von 12,57 %, angetrieben durch ein gesteigertes Bewusstsein für Allergene, Waldbrandrauch und luftübertragene Viren. Ansaugluftfilter, die für Verbrennungsmotoren nach wie vor unverzichtbar sind, sehen sich einem allmählichen Volumenrückgang gegenüber, da Batterieelektrofahrzeuge Marktanteile gewinnen, obwohl mittelgroße Lkw und Geländefahrzeuge die Nachfrage aufrechterhalten. Kraftstoff-, Öl- und Getriebefilter halten sich im Aftermarket stabil, stagnieren jedoch in OEM-Kanälen, da werkseitig befüllte Einheiten auf Langlebigkeitsdesigns umstellen.

Premium-Kabinenfiltermedien liefern auch höhere Margen, die den Rückgang der Verkäufe traditioneller Motorluftfilter ausgleichen. Automobilhersteller vermarkten Luftqualitätstechnologie nun als Wettbewerbsdifferenzierungsmerkmal und bündeln fortschrittliche Filter mit vernetzten Sensoren, die Fahrer auf fällige Wechsel hinweisen. Regulierungsbehörden prüfen Innenraumluftqualitätsstandards, was die Kategorie weiter legitimiert. Insgesamt stellen diese Kräfte sicher, dass Kabinenprodukte die wichtigste Wachstumsmaschine im Markt für Automobilluftfilter in den Vereinigten Staaten bleiben.

Nach Fahrzeugtyp: Personenkraftwagen treiben das Volumen trotz Elektrofahrzeug-Übergang an

Personenkraftwagen repräsentierten im Jahr 2025 62,41 % der Marktgröße für Automobilluftfilter in den Vereinigten Staaten und sollen mit einer CAGR von 5,62 % wachsen, gestützt durch Flottenneuerung und anhaltende Abhängigkeit von Pendlerfahrzeugen in weitläufigen Ballungsräumen. Leichte Nutzfahrzeuge profitieren vom E-Commerce-Boom, wobei eine hohe Auslastung zu häufigen Filterwechseln führt. Mittelgroße und schwere Lkw leisten stabile Dollarbeiträge aufgrund größerer Filterelemente und längerer Betriebsstunden. Geländefahrzeuge – einschließlich Bau- und Landwirtschaftsmaschinen – bieten zyklisches Aufwärtspotenzial, das an Infrastrukturfinanzierung und Rohstoffzyklen gebunden ist.

Die Elektrifizierung verändert die langfristige Nachfrage, tut dies jedoch ungleichmäßig über die Fahrzeugklassen hinweg. Limousinen und Crossover werden zuerst elektrifiziert, was einige Verbrennungsmotor-Filtervolumina dämpft, während Pickups, Transporter und schwere Lkw aus Nutzlast- und Reichweitengründen Verbrennungsantriebe behalten. Zulieferer, die sich mit batterieelektrofahrzeugspezifischen Wärmemanagementfiltern und Premium-Kabinenlösungen absichern, erhalten Wachstumspfade. Diese diversifizierte Exposition trägt zur Stabilisierung der Gesamterlöse im Markt für Automobilluftfilter in den Vereinigten Staaten bei.

Nach Vertriebskanal: Aftermarket-Dominanz spiegelt das Verbraucherverhalten wider

Der Aftermarket kontrollierte im Jahr 2025 76,54 % des Umsatzes, angetrieben durch kostenbewusste Eigentümer und verlängerte Fahrzeuglebensdauern. Unabhängige Werkstätten und Teileeinzelhändler erfassen den Großteil der Transaktionen, doch der Online-Handel ist der herausragende Wachstumskanal. OEM-Servicebetriebe halten einen Anteil von 23,46 % und bedienen Fahrzeuge, die noch unter Garantie stehen, oder Eigentümer, die dem Händlerservice treu sind. Zulieferer, die die Penetration von Eigenmarken mit Handelsmarken-Programmen für Einzelhändler in Einklang bringen, sind am besten für nachhaltiges Wachstum positioniert.

Wirtschaftliche Unsicherheit veranlasst Verbraucher typischerweise dazu, Reparaturen gegenüber Neuwagenkäufen zu bevorzugen, was das Aftermarket-Gewicht stärkt. Treueprogramme, Filter-Abonnementkits und Passgarantien erhöhen die Kundenbindung. Umgekehrt nutzen OEMs Telematikdaten, um rechtzeitige Servicetermine anzuregen und ihren Anteil bei jüngeren Fahrzeugkohorten zu verteidigen. Diese konkurrierenden Taktiken erhalten einen dynamischen Kanalmix im Markt für Automobilluftfilter in den Vereinigten Staaten aufrecht.

Nach Distributionskanal: Online-Wachstum stört den traditionellen Einzelhandel

Stationäre Handelsketten behielten im Jahr 2025 einen Anteil von 39,98 %, doch Online-Shops sollen bis 2031 mit einer CAGR von 13,11 % wachsen, da Verbraucher zunehmend damit vertraut werden, Wartungsteile digital zu beschaffen und lokale Installationen zu arrangieren. Click-and-Collect-Modelle verbinden die Vorteile sofortiger Verfügbarkeit mit der Preistransparenz des E-Commerce und fordern reine Internet-Händler heraus, Mehrwertinhalte und virtuelle Passformprüfung anzubieten. Servicezentren nutzen gebündelte Installation, um Margen zu verteidigen, während direkte OEM-Verbraucherportale Premium-Käufer ansprechen, die Originalteile suchen.

Hybride Erfüllungsstrategien definieren die Bestandsplanung und die letzte Meile der Logistik neu. Einzelhändler integrieren KI-gestützte Nachfrageprognosen, um Fehlbestände zu minimieren und Regalfläche für schnell drehende Artikel freizugeben. Gleichzeitig setzen Filterhersteller digitale Konfiguratoren und Augmented-Reality-Tutorials ein, um Rücksendequoten zu senken. Diese Innovationen verbessern das Kundenerlebnis und stützen die robuste Expansion des digitalen Kanals im Markt für Automobilluftfilter in den Vereinigten Staaten.

Geografische Analyse

Kalifornien führt den Markt für Automobilluftfilter in den Vereinigten Staaten im Jahr 2024 an. Die Verordnung über saubere Lkw (Advanced Clean Trucks Regulation) beschleunigt die Einführung von Spezialfiltern in gewerblichen Segmenten weiter. Texas folgt als Produktions- und Bevölkerungszentrum und kommt Zulieferern sowohl von Produktionslinie als auch von Serviceersatzfiltern zugute. Das vielfältige Klima des Bundesstaates, von staubigen Ebenen bis zu feuchten Küsten, erhöht die Ersatzfrequenz über alle Filterkategorien hinweg.

Michigan bleibt das intellektuelle und produktionstechnische Zentrum für die Antriebsstrangfiltrationsforschung und beherbergt Forschungs- und Entwicklungszentren sowie Pilotlinien für Nanofaser-Filtermedien. Trotz eines reifen lokalen Fahrzeugbestands stellt die Konzentration von Ingenieurstalenten sicher, dass die meisten inländischen Prototypenvalidierungen im Bundesstaat stattfinden. Der Nordost-Korridor – der New York, Massachusetts und Connecticut umfasst – zeichnet sich durch hohe verfügbare Einkommen und eine Neigung zu Premium-Kabinenfiltern aus, angetrieben durch städtische Luftverschmutzung und strenge Winterbedingungen, die eine zuverlässige HVAC-Entfeuchtung und Geruchsbeseitigung erfordern. Der Südosten, insbesondere Georgia und die Carolinas, entwickelt sich zu einem Magneten für die Verlagerung der Produktion in die Nähe. Niedrigere Arbeitskosten und die Nähe zur Hafeninfrastruktur bieten wettbewerbsfähige Einstiegspunkte für asiatische Filtermedien-Produzenten, die eine US-amerikanische Produktionsbasis suchen, und unterstützen eine flexible Versorgung für OEM-Werke im Süden und Mittleren Westen. Die Rocky-Mountain-Region zeigt ein überdurchschnittliches Wachstum bei wiederverwendbaren Geländefiltern, die mit dem Bergbau und der Energieexploration verbunden sind, während Bundesstaaten im pazifischen Nordwesten VOC-arme und biologisch abbaubare Filtermedien priorisieren, die mit Nachhaltigkeitszielen übereinstimmen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da globale Konzerne und regionale Spezialisten um Marktanteile konkurrieren. Technologieinvestitionen sind das primäre Differenzierungsmerkmal; Nanofaser-Filtermedien und antivirale Beschichtungen erzielen Premium-Durchschnittsverkaufspreise und stärken die Markenpositionierung.

Strategische Schritte veranschaulichen eine Verlagerung hin zu vertikaler Integration und fortschrittlichen Materialien. Die Übernahme eines in Ontario ansässigen Hydraulikfilter-Spezialisten durch Hengst im Jahr 2024 fügte lokale Kapazitäten hinzu und diversifizierte seine nordamerikanische Umsatzbasis. Der Kauf des Experten für gesinterte Metallporen Mott Corporation durch IDEX erweiterte sein Know-how bei fortschrittlichen porösen Medien und verbesserte das Cross-Selling-Potenzial in Batterie-Wärmeanwendungen. Atmus Filtration Technologies führte NanoNet N3 ein, ein Gradientengitter, das eine höhere Staubaufnahmekapazität und einen geringeren Strömungswiderstand bietet und sowohl auf OE- als auch auf Nachrüstmärkte abzielt. Insgesamt bauen Zulieferer Direktverbraucher-Storefronts auf, um Daten zu erfassen, Preise zu kontrollieren und Marktanteile gegen kostengünstige Importe zu verteidigen.

Während des Prognosezeitraums versprechen KI-gestützte Predictive-Maintenance-Lösungen, die den Filterdruckabfall und die verbleibende Lebensdauer überwachen, Ersatzentscheidungen von kilometerbasierter Heuristik auf sensorgesteuerte Warnmeldungen zu verlagern, was die Aftermarket-Nachfragezyklen potenziell glätten könnte. Unternehmen, die in der Lage sind, intelligente Diagnose in Filtergehäuse oder Service-Apps zu integrieren, können einen höheren Lebenszeitwert erzielen und engere Beziehungen zu Flottenoperateuren aufbauen.

Marktführer der Automobilluftfilterbranche in den Vereinigten Staaten

MANN+HUMMEL

DENSO Corporation

Fram Group

Donaldson Company Inc.

Cummins Filtration (Fleetguard)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Atmus Filtration Technologies führte die Filtermedientechnologie NanoNet N3 mit einer Gradientengitterarchitektur ein, die die Partikelrückhaltung verbessert und gleichzeitig den Differenzdruck senkt. Produkte, die dieses Substrat verwenden, kommen Anfang 2025 auf den US-amerikanischen Markt.

- Juli 2024: MANN+HUMMEL brachte einen auf Nanofasern basierenden Kabinenluftfilter heraus, der darauf abzielt, die Luftqualität im Fahrzeuginnenraum zu verbessern und die Allergenbelastung zu reduzieren.

- Juni 2024: Hengst Filtration schloss die Übernahme der Canadian-American Filter Company ab und fügte seinem Portfolio mehr als drei Jahrzehnte regionaler Expertise hinzu, was die nordamerikanischen Fertigungskapazitäten stärkt.

Berichtsumfang des Markts für Automobilluftfilter in den Vereinigten Staaten

Automobilluftfilter ermöglichen den Luftstrom und fangen Verunreinigungen, Staub und Schadstoffe in der Luft ab. Der Luftfilter spielt eine entscheidende Rolle bei der Filterung von Quarzpartikeln aus der Ansaugluft. Der Luftfilter muss den Motor ausreichend vor der direkten Aufnahme von Schleifpartikeln und Straßenstaub schützen.

Der Markt für Automobilluftfilter in den Vereinigten Staaten ist nach Materialtyp, Typ, Fahrzeugtyp und Vertriebskanal segmentiert. Basierend auf dem Materialtyp ist der Markt in Papierluftfilter, Gazeluftfilter, Schaumluftfilter und andere Materialtypen segmentiert. Basierend auf dem Typ ist der Markt in Ansaugfilter (Zellulose-Ansaugfilter und Synthetik-Ansaugfilter) und Kabinenfilter (Partikeltyp und Aktivkohle) segmentiert. Basierend auf dem Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Werts (USD) erstellt.

| Papier |

| Synthetik |

| Gaze |

| Schaum |

| Nanofaser/Verbundwerkstoff |

| Sonstige |

| Ansaugfilter | Zellulose-Ansaugfilter |

| Synthetik-Ansaugfilter | |

| Nanofaser/Verbundwerkstoff-Ansaugfilter | |

| Kabinenfilter | Partikelfilter |

| Aktivkohlefilter | |

| HEPA/Antiviral |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Geländefahrzeuge (Bau und Landwirtschaft) |

| Zweiräder |

| Erstausrüster |

| Aftermarket |

| Online-Händler |

| Stationärer Einzelhandel |

| Servicezentren und Händler |

| Nach Materialtyp | Papier | |

| Synthetik | ||

| Gaze | ||

| Schaum | ||

| Nanofaser/Verbundwerkstoff | ||

| Sonstige | ||

| Nach Filtertyp | Ansaugfilter | Zellulose-Ansaugfilter |

| Synthetik-Ansaugfilter | ||

| Nanofaser/Verbundwerkstoff-Ansaugfilter | ||

| Kabinenfilter | Partikelfilter | |

| Aktivkohlefilter | ||

| HEPA/Antiviral | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Geländefahrzeuge (Bau und Landwirtschaft) | ||

| Zweiräder | ||

| Nach Vertriebskanal | Erstausrüster | |

| Aftermarket | ||

| Nach Distributionskanal | Online-Händler | |

| Stationärer Einzelhandel | ||

| Servicezentren und Händler | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automobilluftfilter in den Vereinigten Staaten?

Der Markt beläuft sich im Jahr 2026 auf 1 Milliarde USD und soll bis 2031 einen Wert von 1,31 Milliarden USD erreichen.

Welcher Filtertyp wächst am schnellsten?

HEPA- und antivirale Kabinenfilter expandieren zwischen 2026 und 2031 mit einer CAGR von 12,57 %, angetrieben durch ein gesteigertes Gesundheitsbewusstsein.

Warum hält der Aftermarket einen größeren Anteil als OEM-Kanäle?

Verlängerte Fahrzeuglebensdauern und die Preissensibilität der Verbraucher veranlassen Eigentümer dazu, günstigere Ersatzteile zu wählen, was dem Aftermarket im Jahr 2025 einen Anteil von 76,54 % verschafft.

Wie wird die Verlagerung zu Elektrofahrzeugen die Filternachfrage beeinflussen?

Batterieelektrofahrzeuge eliminieren mehrere verbrennungsmotorspezifische Filter und reduzieren die Volumina, bieten jedoch Chancen für fortschrittliche Wärmemanagement- und hochwertige Kabinenfiltration; die Gesamtauswirkung ist eine schrittweise Verschiebung des Produktmix und kein unmittelbarer Rückgang.

Welche Regionen der Vereinigten Staaten zeigen das höchste Wachstumspotenzial?

Kalifornien führt bei der regulierungsgetriebenen Einführung fortschrittlicher Filter, Texas profitiert von Fahrzeugproduktion und Bevölkerungswachstum, und der Südosten gewinnt durch Verlagerungen der Produktion in die Nähe.

Seite zuletzt aktualisiert am: