Größe und Marktanteil des nordamerikanischen Marktes für Abgasnachbehandlungssysteme in der Automobilindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

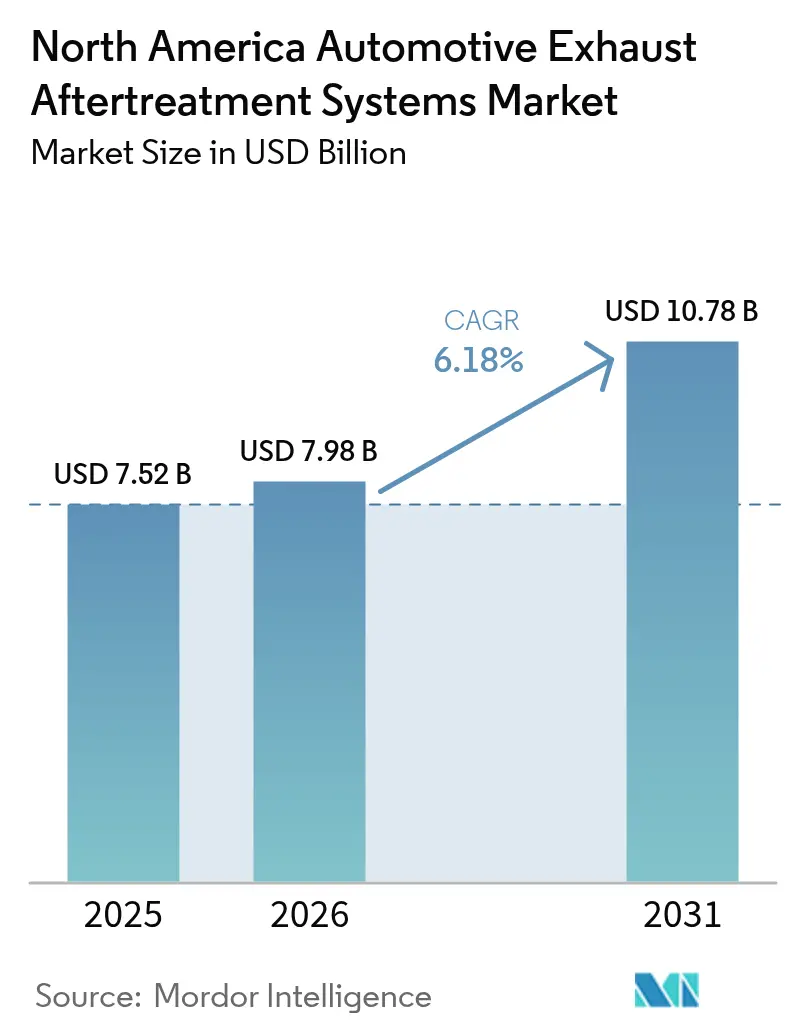

| Marktgröße im Basisjahr (2025) | 7.52 Milliarden US-Dollar |

| Marktgröße (2026) | 7.98 Milliarden US-Dollar |

| Marktgröße (2031) | 10.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

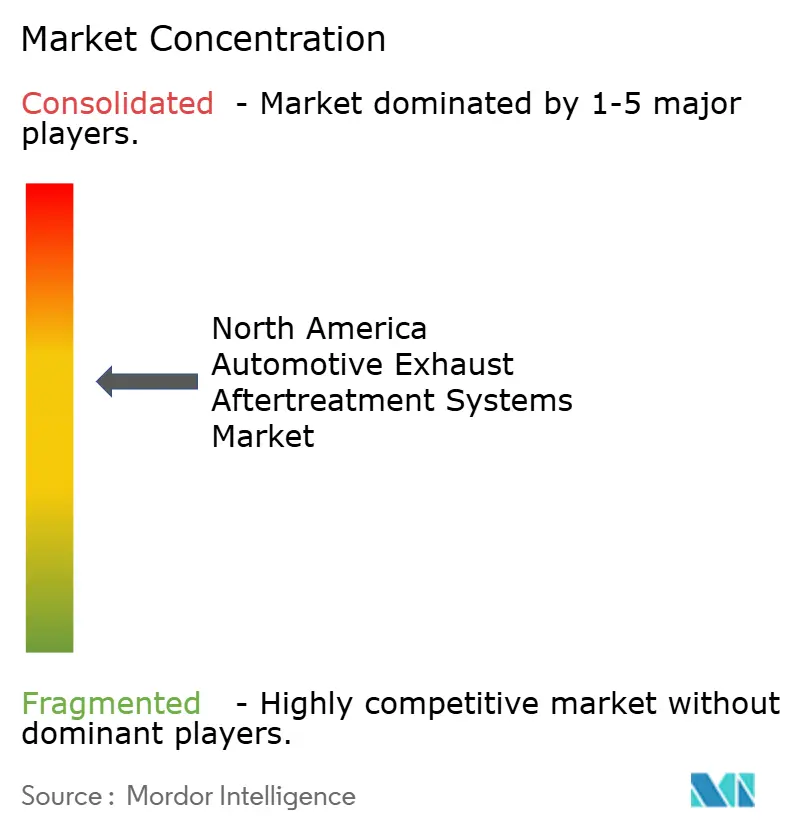

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Abgasnachbehandlungssysteme in der Automobilindustrie durch Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Abgasnachbehandlungssysteme in der Automobilindustrie wird im Jahr 2026 auf 7,98 Milliarden USD geschätzt, ausgehend von einem Wert von 7,52 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 10,78 Milliarden USD zeigen, und einem Wachstum von 6,18 % CAGR im Zeitraum 2026–2031. Die Verschärfung der Emissionsnormen der Umweltschutzbehörde (EPA) und des California Air Resources Board (CARB), die bevorstehenden Treibhausgasgrenzwerte der Phase 3 für schwere Nutzfahrzeuge ab Modelljahr 2027 sowie die rasch zunehmende Verbreitung von Benzinpartikelfiltern (GPF) in Fahrzeugen mit Benzindirekteinspritzung (GDI) bilden das regulatorische Rückgrat des Marktes. Erstausrüster (OEM) investieren in integrierte Einkanistermodule, die die Funktionen der selektiven katalytischen Reduktion (SCR), des Dieselpartikelfilters (DPF) und des Diesel-Oxidationskatalysators (DOC) vereinen, um Kosten zu kontrollieren, die Packagingkomplexität zu verringern und die Mehrplattformzertifizierung zu beschleunigen. Die Nachrüstungsnachfrage steigt, da Flottenoperatoren die Bestimmungen zu Averaging, Banking und Trading nutzen, um CO₂-Zertifikate zu monetarisieren, während Lieferanten stickstofffreie SCR-Reduktionsmittel erkunden, um den Ammoniakschlupf zu reduzieren und städtische Luftqualitätsvorschriften einzuhalten. Nearshoring nach Mexiko und in die Vereinigten Staaten gestaltet die Lieferketten für keramische Substrate und edelmetallbeschichtete Katalysatorsteine um, wodurch geopolitische Risiken gemindert und die Rückverfolgbarkeit verbessert werden.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten SCR-Systeme im Jahr 2025 einen Anteil von 38,72 % am nordamerikanischen Markt für Abgasnachbehandlungssysteme in der Automobilindustrie, während DPF bis 2031 voraussichtlich mit einer CAGR von 7,05 % wachsen wird.

- Nach Kraftstofftyp entfielen im Jahr 2025 66,92 % der Größe des nordamerikanischen Marktes für Abgasnachbehandlungssysteme in der Automobilindustrie auf Dieseleinheiten, während Benzin-Nachbehandlungssysteme bis 2031 eine CAGR von 6,78 % erzielen sollen.

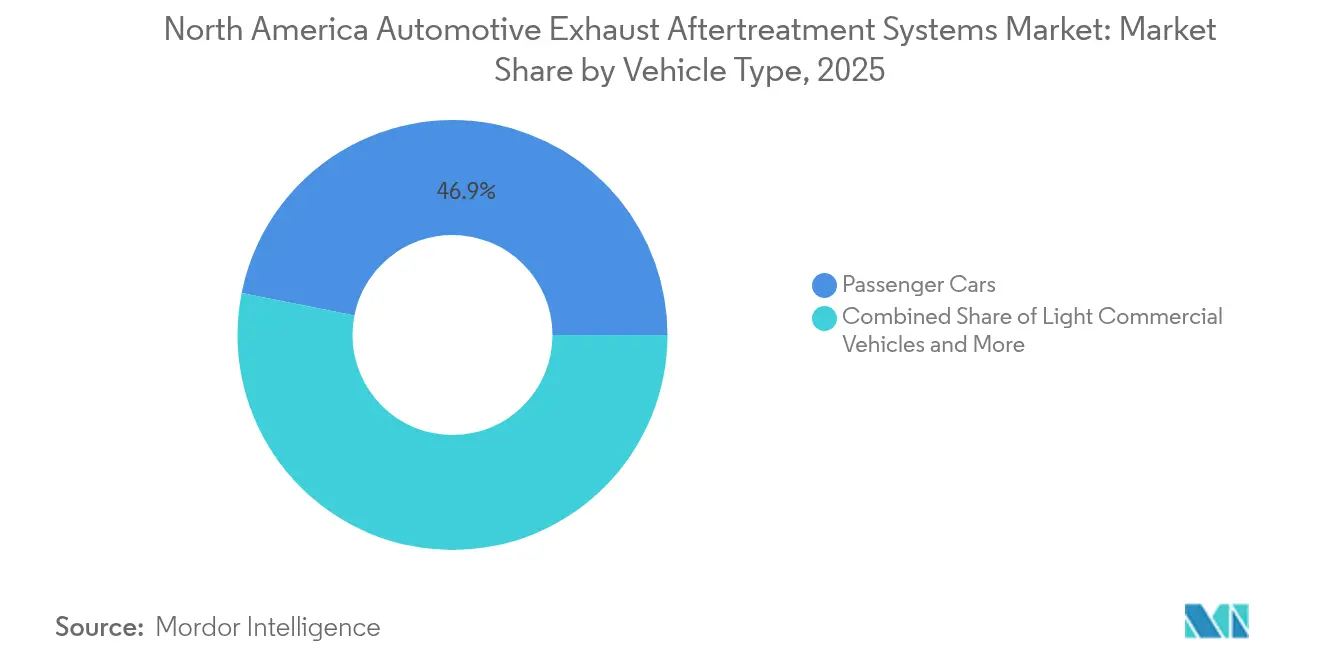

- Nach Fahrzeugtyp entfielen im Jahr 2025 46,88 % des Marktanteils am nordamerikanischen Markt für Abgasnachbehandlungssysteme in der Automobilindustrie auf Pkw, während die Kategorie leichte Nutzfahrzeuge (LCV) im gleichen Zeitraum mit einer CAGR von 7,01 % wachsen soll.

- Nach Endverwendung repräsentierten OEM-Installationen 71,65 % der Umsatzbasis im Jahr 2025, während der Aftermarket-Bereich voraussichtlich mit einer CAGR von 6,66 % wachsen wird, getragen durch obligatorische Nachrüstungszyklen.

- Nach Land erfassten die Vereinigten Staaten im Jahr 2025 einen dominanten Marktanteil von 78,74 %, während Kanada bis 2031 die schnellste CAGR von 7,12 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Abgasnachbehandlungssysteme in der Automobilindustrie

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge EPA- und CARB-Tier-III/HD-Phase-2-Grenzwerte | +2.0% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende US-Phase-3-Treibhausgasregel (MY 2027+) | +1.1% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf integrierte Nachbehandlungsmodule | +0.7% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von Benzinpartikelfiltern in GDI-Fahrzeugen | +0.6% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| CO₂-Zertifikatehandel auf Flottenebene als Treiber für Nachrüstungen | +0.3% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Aufkommende stickstofffreie SCR-Reduktionsmittel | +0.2% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EPA- und CARB-Tier-III/HD-Phase-2-Emissionsgrenzwerte

Die bundesweiten Tier-III- und die California Air Resources Board (CARB)-Omnibus-Regeln haben die gesetzlichen Grenzwerte für Stickoxide (NOx) und Feinstaub (PM) gesenkt und verlangen von jeder leichten und schweren Fahrzeugplattform die Einführung von SCR-, DPF- und GPF-Hardware. Die doppelte Zertifizierung nach bundesstaatlichen und kalifornischen Programmen hat die Markteinführungszeiten verkürzt und frühzeitige Einführungsspitzen bei hocheffizienten Katalysatorsteinen ausgelöst. Lieferanten lokalisieren die Washcoat- und Substratproduktion, um die Rückverfolgbarkeitsanforderungen zu erfüllen, die mit der Treibhausgas- (GHG) und Low-NOx-Zertifizierung einhergehen. Der regulatorische Druck ist besonders hoch für schwere Nutzfahrzeuge, da Garantie- und Nutzlebensdauerverpflichtungen nun längere Laufleistungsschwellenwerte umfassen. Compliance-Aktivitäten treiben auch die Integration von Telematik auf Flottenebene voran, da Betreiber reale Emissionen mit laborierten Zertifizierungsbenchmarks vergleichen [1]"Omnibus Low-NOx-Verordnung,", California Air Resources Board, arb.ca.gov.

Bevorstehende US-Phase-3-Treibhausgasregel für schwere Nutzfahrzeuge ab Modelljahr 2027

Die Treibhausgas-Standards der Phase 3 verschärfen die CO₂-Ziele für Klasse-8-Zugmaschinen um rund 18 g/Tonne-Meile und zwingen zur Einführung hochaktiver SCR-Katalysatoren, elektrisch beheizter DPF-Regeneration und fortschrittlicher Wärmemanagementsstrategien [2]"Treibhausgas-Standards der Phase 3 für schwere Nutzfahrzeuge,", Umweltschutzbehörde, epa.gov. Die Bestimmungen zu Averaging, Banking und Trading schaffen einen Compliance-Markt, in dem nachgerüstete Altfahrzeuge Überschusszertifikate generieren können. Infolgedessen wägen Flotten die Kosten der nächsten Generation von Nachbehandlungssystemen gegen das potenzielle Ertragspotenzial aus der Monetarisierung von Zertifikaten ab. OEM-Antriebsstrang-Roadmaps balancieren nun die kurzfristige Dieseloptimierung mit längerfristigen Nullemissionsangeboten. Komponentenlieferanten rechnen mit einem Nachfrageanstieg für Wärmedämmschichten, kompakte Harnstofftanks und elektrisch angetriebene Dosierpumpen für Modelljahr-2027-Plattformen.

OEM-Umstieg auf integrierte Nachbehandlungsmodule

Fahrzeughersteller ersetzen gestapelte Rohr-und-Schelle-Baugruppen durch Einkanistermodule, die SCR-, DPF- und DOC-Substrate kombinieren. Die Neugestaltung reduziert das Unterbodenvolumen, senkt das Systemgewicht und vereinfacht die Wärmemanagementmodellierung, sodass OEMs die Plattformgewichtsziele auch bei zunehmender Proliferation von batterieelektrischen Varianten einhalten können. Die Integration stärkt auch die Einkaufsverhandlungsmacht von Tier-1-Lieferanten, die gemeinsam mit den OEM-Ingenieurteams Befestigungswinkel, Sensoren und Hardware zur Dosiersteuerung entwickeln. Auftragsentscheidungen basieren zunehmend auf der Simulationswerkzeugkette des Lieferanten und seiner additiven Fertigungskapazität für das schnelle Prototyping. Da sich modulare Designs über Pkw, leichte Nutzfahrzeuge und Nutzfahrzeuge hinweg verbreiten, sichern sich die führenden Lieferanten mehrjährige Volumenzusagen, die die Stückkostenentwicklung stabilisieren.

Beschleunigte Einführung von Benzinpartikelfiltern in GDI-Fahrzeugen

Strenge PM-Grenzwerte und die aufkommende Überwachung ultrafeiner Partikel beschleunigen die Ausstattung von Mainstream-Limousinen, Crossovern und Pick-up-Trucks, die Hochdruckkraftstoffeinspritzung verwenden, mit GPFs. Aktuelle Felddaten zeigen vernachlässigbare Gegendruck-Nachteile nach 160.000 km und beseitigen damit eine wesentliche Haltbarkeitshürde. Die Nachfrage nach Platingruppenmetallen (PGM) verschiebt sich aufgrund von Kostenvorteilen hin zu palladiumreichen Washcoats, doch neue Aluminiumoxid-Nanostrukturen kompensieren diese Abhängigkeit teilweise. OEM-Marketingteams präsentieren Partikelfilter als „unsichtbare” Umweltverbesserungen und unterstützen damit Showroom-Narrative rund um sauberere Verbrennung. Lieferanten berichten von einer Volumensteigerung in Produktionslinien in Tennessee und Ontario, um mit den nordamerikanischen Planungsvorziehungen Schritt zu halten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückläufiger Dieselanteil bei leichten Nutzfahrzeugen/Pkw (Vereinigte Staaten) | -1.2% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Hohe Preisvolatilität bei Platingruppenmetallen | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| OEM-Fokus auf batterieelektrische Fahrzeuge (Klasse 2b und darunter) | -0.7% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Störungen in der US-mexikanischen Substrat-Lieferkette | -0.4% | Vereinigte Staaten, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufiger Dieselanteil bei leichten Nutzfahrzeugen/Pkw in den Vereinigten Staaten

Der Dieselanteil bei leichten Nutzfahrzeugen und Pkw ist auf unter 3 % gesunken und erodiert damit einen bedeutenden Teil der traditionellen installierten Basis von Nachbehandlungssystemen. Bundessteuergutschriften für batterieelektrische SUVs und staatliche Regelungen für saubere Nutzfahrzeuge veranlassen Flotten, Dieselfahrzeuge frühzeitig auszumustern. OEM-Produktplaner haben die Dieselmotorenoptionen für Halbtonner-Pick-ups reduziert, wodurch künftige Volumina für platinreiche SCR-Steine schrumpfen. Lieferanten schwenken auf Benzin-GPF-Programme oder ladungsgekühltene Abgassysteme für Plug-in-Hybride um, um den verlorenen Dieselbedarf auszugleichen. Die Werkzeugamortisation für neue Dieselhardware erstreckt sich nun auf weniger Einheiten, was den Margendruck erhöht[3]"Jahresenergie-Ausblick 2024,", US-Energieministerium, energy.gov.

Hohe Preisvolatilität bei Platingruppenmetallen

Die Spot-Rhodiumpreise lagen im Jahr 2024 bei rund 4.750 USD/Unze, nachdem sie zu Beginn des Jahres auf über 7.000 USD/Unze gestiegen waren, was die Formulierungskosten für Katalysatoren deutlich in die Höhe trieb. Geringe Handelsvolumina und eine konzentrierte Bergbauversorgung in Südafrika und Russland verstärken die Preisschwankungen. Hersteller sichern nur einen Bruchteil des Terminkursrisikos ab, was die Quartalsergebnisse anfällig für Marktverzerrungen macht. Einige Lieferanten testen rutheniumdotierte Washcoats, während andere Recyclingzyklen verlängern, um hochwertige Metalle aus verbrauchten Substraten zurückzugewinnen. Das Preisrisiko hat das Interesse an mageren NOx-Fallen neu entfacht, die die Rhodiumintensität reduzieren, obwohl die Einführung nach wie vor auf das leichte benzinbetriebene Fahrzeugsegment beschränkt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: SCR dominiert, während DPF durch Nachrüstungsmomentum aufholt

SCR-Systeme generierten den größten Einzelumsatzblock und machten 2025 38,72 % des nordamerikanischen Marktes für Abgasnachbehandlungssysteme in der Automobilindustrie aus. Strenge NOx-Ziele stützen die Einführung in schweren Diesel-Nutzfahrzeugmotoren, mittelgroßen Benzin-Pick-ups und Fernverkehrszugmaschinen. OEM-Kalibrierungsdateien hängen zunehmend von Doppeldosierkonfigurationen ab, die Harnstoff vor- und zwischenstrom einspritzen, um den Umwandlungswirkungsgrad bei niedrigen Temperaturen zu erhöhen. Die DPF-Volumenexpansion, die mit einer CAGR von 7,05 % prognostiziert wird, entsteht in erster Linie aus vorgeschriebenen Nachrüstungen bei Müllfahrzeugen, Hafenfuhrpark und Linienbussen. Filtersubstrate mit höherer Aschekapazität, optimierte Regenerationsalgorithmen und korrosionsbeständige metallische Verkleidungsmaterialien stärken die Gesamtbetriebskostenökonomie. Der Trend zu integrierten Modulen verwischt die Grenzen zwischen DOC- und DPF-Schichten und ermöglicht es Lieferanten, abgestimmte Monolithstapel zu liefern, die die Abgasführung verkürzen und pro Fahrzeug 5 bis 8 Kilogramm Masse einsparen. Bis 2031 bleibt SCR der technologische Anker für die OEM-Compliance, aber die durch Nachrüstungen getriebene DPF-Nachfrage bringt Gegenzyklus-Resilienz und stützt das stabile Wachstum des nordamerikanischen Marktes für Abgasnachbehandlungssysteme in der Automobilindustrie.

Zweitrangige Produkte wie AGR-Kühler und magere NOx-Fallen bedienen nach wie vor ältere leichte Nutzfahrzeuganwendungen, fungieren aber nun hauptsächlich als Hilfstechnologien, die transiente NOx-Spitzen dämpfen. Hersteller verfeinern katalysierte Rußfilter unter Verwendung von Ingenieurkeramiken, die höhere Spitzenexothermen tolerieren können, wodurch die Regenerationsbrennstoffverluste gesenkt werden. Der DOC behält seine Relevanz als erstes Monolith im Behälter, das Kohlenwasserstoffe entzündet, um die Abgastemperaturen für die passive DPF-Regeneration anzuheben. Sein Einzelanteil erodiert jedoch, da kombinierte Katalysatorbeschichtungen auf den DPF-Stein migrieren und die Funktionalität innerhalb eines einheitlichen Volumens verdichten. Lieferanten, die in Washcoat-Schichtungstechniken investieren, behaupten messbare Gewinne bei der Light-off-Geschwindigkeit, was OEMs ermöglicht, die in künftigen Regelungen festgelegten stufenförmigen Emissionsreduktionen zu erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kraftstofftyp: Diesel behält die Skalierung, aber Benzin beschleunigt durch GDI-Proliferation

Dieselantriebe lieferten 2025 66,92 % des Umsatzes des nordamerikanischen Marktes für Abgasnachbehandlungssysteme in der Automobilindustrie, dank tief verwurzelter Einführung in Klasse-4- bis Klasse-8-Lastkraftwagen, Nutzfahrzeuge und Geländemaschinen. Dieselmotoren der aktuellen Generation kombinieren hocheffiziente SCR-Zellen mit beschichteten DPF-Substraten, die fortschrittliche Siliziumkarbid-Kanaldesigns nutzen, um den Druckabfall zu senken, ohne die Filtereffizienz zu beeinträchtigen. Aufgerüstete Turboladgeometrien halten Verbrennungstemperaturen aufrecht, die niedrige Rußraten begünstigen, und verlängern damit die DPF-Wartungsintervalle weiter. Umgekehrt liegen Benzin-Nachbehandlungseinheiten, die Dreiwegekatalysatoren (TWC) und GPF-Kombinationen umfassen, mit einer robusten CAGR von 6,78 % auf Kurs, angetrieben durch einen Rekordanteil von GDI-Systemen in Pick-up-, SUV- und Crossover-Segmenten. OEMs kombinieren enge Light-off-Ziele mit periodischer aktiver Regeneration, um die Filterporosität zu schützen – ein Balanceakt, der durch präzises Einspritzmapping unterstützt wird, das kraftstoffgebundene Rußvorläufer begrenzt.

Hybridantriebe haben zwar einen kleinen Einheitenanteil, tragen aber erhöhte PGM-Beladungen, da häufige Motor-Start-Stopp-Ereignisse einen schnellen Katalysator-Light-off erfordern. Dieses Teilsegment erhält einen hohen Wert pro Fahrzeug für Katalysatorlieferanten und gleicht teilweise den Dieselrückgang in bestimmten leichten Nutzfahrzeugnischen aus. Lieferanten optimieren hochporöse Washcoats und spaltfreie Steinmattierungen, um Wärmeverluste während Ausrollphasen zu minimieren und die Effizienz durch wiederholte Thermozyklen zu erhalten. In Zukunft werden steigende Oktanzahlanforderungen für verkleinerte turboaufgeladene Benzinmotoren die thermischen Abgasbudgets straffen und damit den Schwung hinter fortschrittlichen TWC-plus-GPF-Stapeln in der gesamten regionalen Flotte verstärken.

Nach Fahrzeugtyp: Pkw sichern den Umsatz, leichte Nutzfahrzeuge treiben künftiges Wachstumspotenzial

Pkw machten 2025 46,88 % des Umsatzes des nordamerikanischen Marktes für Abgasnachbehandlungssysteme in der Automobilindustrie aus und nutzten dabei ihre schiere Bestandsgröße und eine hohe Auffrischungsfrequenz. Emissionskonformitätsstrategien stützen sich auf kompakte, unter dem Fahrzeugboden integrierte Behälter, die strenge Kaltstart-CO- und NOx-Grenzwerte innerhalb der ersten 20 Sekunden des Zyklus einhalten. Luxusmarken experimentieren mit elektrisch beheizten Katalysatoren, die die Light-off-Verzögerungen um bis zu 70 % reduzieren, obwohl die Kosten-Nutzen-Dynamik ihre Einführung derzeit auf Premiumausstattungen beschränkt. Leichte Nutzfahrzeuge, die Transporter und Fahrgestell-Fahrerhäuser bis 4.536 kg Gesamtgewicht umfassen, erzielen mit 7,01 % CAGR die höchste Wachstumsrate in der Prognose. E-Commerce-Aktivitäten und die Ausweitung der Haustürlieferung treiben die Kilometerakkumulation dieses Segments weit über den Durchschnitt hinaus, was DPF-Regenerationszyklen und Austauschhäufigkeit beschleunigt.

Schwere Nutzfahrzeuge bleiben das Kernpräsentationsfeld für SCR-Filter mit hoher Kapazität und DPF-Steine mit großem Durchmesser. Das Aufkommen intelligenter Dosieralgorithmen, die Abgasmassenstromsensoren mit adaptiver Harnstoff-Schusssteuerung kombinieren, minimiert NH₃-Schlupf bei Bergauf-Fahrten und städtischem Leerlauf. Bus- und Reisebusoperatoren setzen zunehmend auf Niederdruck-AGR in Kombination mit isolierten Katalysatorgehäusen, um die Geschwindigkeit in langsamen Stadtgitternetzen aufrechtzuerhalten. Da Ballungsraumkorridore emissionsfreie Zonen erwägen, werden nachrüstbare Nachbehandlungssysteme mit verifizierten Leistungsnachweisen zu einer Voraussetzung für Betriebsgenehmigungen. Lieferanten verfeinern daher modulare Befestigungswinkel, um die Nachrüstausfallzeiten zu reduzieren und den Wert in der Größe des nordamerikanischen Marktes für Abgasnachbehandlungssysteme in der Automobilindustrie für fahrzeugtyp-spezifische Lösungen zu steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung: OEM-Installationen dominieren, Aftermarket gewinnt durch Compliance-Nachrüstungen

Werksinstallationen machten 71,65 % der Ausgaben im Jahr 2025 aus und spiegeln die untrennbare Verbindung zwischen Motorzertifizierung und integrierter Nachbehandlungshardware wider. Plattformlebenszyklen binden Lieferanten in mehrjährige Verträge ein und verleihen OEM-Kanalbestellungen eine relativ vorhersehbare Marge. Die Hardwarekomplexität ist jedoch gestiegen, was von Tier-1-Lieferanten verlangt, gemeinsam Steuerungssoftware, Harnstofftanks und fahrzeugeigene Diagnosesysteme zu entwickeln, die OBD-II- und HD-OBD-Protokolle erfüllen. Der Aftermarkt, der voraussichtlich mit einer CAGR von 6,66 % wachsen wird, schöpft Wert aus älteren Flottensegmenten, die nun städtischen Niedrigemissionszonen und bundesstaatlichen Nachrüstungsanreizprogrammen unterliegen. Zertifizierte Kits bündeln Befestigungshardware, Dosierregler und Sensorarrays, die alle unter der Liste der verifizierten Technologien der Umweltschutzbehörde (EPA) geprüft werden.

Unabhängige Distributoren entwickeln Predictive-Maintenance-Pakete, die Flottenmanager warnen, wenn Differenzdruckmesswerte darauf hindeuten, dass die Filterbeladung den Schwellenwert überschreitet, und so eine proaktive DPF-Reinigung und -Backvorgang oder den Kartuschenaustauch anregen. Datenzentrierte Angebote generieren wiederkehrende Umsätze und mildern den einmaligen Charakter von Teileverkäufen. Versicherungsunternehmen schreiben zunehmend verifizierte Nachrüstkonformität vor, bevor sie die Deckung für bestimmte städtische Güterverkehrsrouten erneuern, und machen Emissionsausrüstung damit zu einer quasi-regulatorischen Anforderung für den Betrieb in diesen Gebieten. Insgesamt sichert die OEM-Dominanz das Basisvolumen, während die Dynamik des Aftermarkts dem nordamerikanischen Markt für Abgasnachbehandlungssysteme in der Automobilindustrie Wachstumsstabilität verleiht.

Geografische Analyse

Die Vereinigten Staaten blieben 2025 das Zentrum des nordamerikanischen Marktes für Abgasnachbehandlungssysteme in der Automobilindustrie und absorbierten 78,74 % der Gesamtnachfrage inmitten einer strengen Durchsetzung durch die Umweltschutzbehörde (EPA) und das California Air Resources Board (CARB). Neue Motoreinführungsprogramme der Detroit-Three-Pick-up-Plattformen und mehrere Klasse-8-Antriebsstrang-Auffrischungen steigerten den SCR- und DPF-Einkauf. Inländische Substratextrusionslinien in den Mittelwest- und Südostkorridoren gewannen Investitionspriorität, stärkten die regionale Eigenversorgung und richteten sich an den Buy-America-Inhaltsvorlieben aus. Anreize aus dem bundesstaatlichen Inflation Reduction Act verlagern Fertigungsstandorte weiter in Richtung US-amerikanischer Standorte und schützen den Markt vor künftigen Handelsstörungen.

Kanada ist mit einer voraussichtlichen CAGR von 7,12 % bis 2031 auf dem schnellsten Wachstumspfad, vor allem aufgrund der Harmonisierung leichter und schwerer Fahrzeugvorschriften mit den US-amerikanischen Tier-III- und Phase-3-Rahmenbedingungen durch Ottawa. Provinzielle Förderprogramme für umweltfreundlichen Güterverkehr, gepaart mit beschleunigten Kapitalkosten-Abzügen für Investitionen in sauberen Transport, verkürzen die Amortisationszeiten von Flotten bei Nachrüstkits. Grenzüberschreitende Komponentenflüsse diversifizieren das Risiko für kanadische Montagebetriebe, die Substrate aus Québec, Beschichtungen aus Ontario und Stahlbehälter von Lieferanten aus Michigan beziehen. Diese interprovinciale Vernetzung verkürzt die Durchlaufzeiten und stärkt die Resilienz im Marktanteil des nordamerikanischen Marktes für Abgasnachbehandlungssysteme in der Automobilindustrie.

Mexikos strategische Lage im Rahmen des USMCA-Abkommens positioniert es als ein Schwerpunktzentrum für die Substrat- und Katalysatorproduktion, das US-amerikanische Montagewerke beliefert und gleichzeitig das heimische Wachstum im leichten Nutzfahrzeugsegment nutzt. Niedrige Arbeitskosten, wettbewerbsfähige Energiepreise und Buy-Region-Compliance ermöglichen es mexikanischen Betrieben, Volumensteigerungen mit kürzerer Vorlaufzeit zu absorbieren als ihre asiatischen Alternativen. Dennoch unterstreichen Logistikstörungen an den Grenzübergängen Laredo und Otay Mesa die Notwendigkeit von Multi-Routen-Redundanz. Mexikanische Investitionen in gleisangebundene Industriegebiete und Zolllagerkapazitäten zielen darauf ab, solche Engpässe zu beseitigen und damit die regionale Integration zu stärken, die eine breitere Marktstabilität unterstützt.

Wettbewerbslandschaft

Mehrere multinationale Unternehmen – Tenneco, Cummins, Faurecia (ehemals FORVIA), BorgWarner, Bosch, Johnson Matthey, Corning und NGK – dominieren die Lieferantenlandschaft und halten gemeinsam den Löwenanteil der OEM-Kaufaufträge. Der Konsolidierungstrend gewann Dynamik mit der Übernahme eines bedeutenden Anteils an HJS Emission Technology durch Deutz, was den strategischen Fokus der Branche auf Nachbehandlungsexpertise unterstreicht. Plattformmodularität stärkt die Verhandlungsmacht der Lieferanten, da ein Einkanisterdesign mehrere Funktionen in einer einzigen Beschaffungsentscheidung konsolidiert. Lieferanten stärken ihren Burggraben durch PGM-Recyclingvorhaben; Heraeus Precious Metals' Übernahme von McCol Metals im Jahr 2024 erhöhte die regionale Rhodium- und Palladiumrückgewinnung und puffert die Inputvolatilität ab.

Technologische Differenzierung hängt von Washcoat-Schichtung, Porositätskontrolle und korrosionsbeständiger Verkleidung ab, die die Nutzlebensdauer angesichts strengerer Garantiepflichten verlängern. Cummins erprobt Feststoff-Ammoniak-Geschlossenschleifensysteme für Klasse-8-Zugmaschinen, die in Hafen-Warteschlangen intensiv im Leerlauf betrieben werden. Gleichzeitig skaliert Johnson Matthey Dreiemetall-Katalysatorformulierungen, die je nach Preisschwankungen zwischen Platin, Palladium und Rhodium wechseln. Partnerschaften wie das Gemeinschaftsunternehmen der Volvo Group und Westport Fuel Systems, das darauf abzielt, Hochdruckdirekteinspritzungs (HPDI)-Kraftstoffsysteme zu kommerzialisieren, veranschaulichen, wie Verbrennung und Nachbehandlungspfade bei der Dekarbonisierung des Fernverkehrs ineinandergreifen.

Digitales Monitoring etabliert sich als disruptiver Keil. Start-ups integrieren Abgassensorströme mit Cloud-Analytik und melden Katalysatordehydrationsereignisse, bevor sie Motorwarnleuchten auslösen. Tier-1-Lieferanten integrieren Bluetooth-fähige Differenzdrucksensoren in Ersatz-DPF-Kassetten und schaffen damit wertschöpfende Abonnementmöglichkeiten. Da die Elektrifizierung voranschreitet, sichern führende Nachbehandlungslieferanten ihre Wetten durch Investitionen in Batteriekühlungskomponenten und Wasserstoff-Verbrennungssubsysteme ab und positionieren sich damit für diversifizierte Umsätze über 2030 hinaus.

Marktführer im nordamerikanischen Bereich der Abgasnachbehandlungssysteme in der Automobilindustrie

Delphi Technologies

Tenneco Inc.

Cummins Inc.

Robert Bosch GmbH

Faurecia (FORVIA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- April 2025: Volvo Trucks North America plant, die Zertifizierung eines CARB-24-Omnibus-konformen Motors zu beantragen, um die Emissionsstandards des California Air Resources Board von 2024 zu erfüllen. Das Unternehmen erwartet, dass der Motor bald zur Bestellung verfügbar sein wird. Der neue Motor ist so konzipiert, dass er einen NOx-Wert von 0,05 g erreicht, und weist zudem reduzierte Feinstaubemissionen (PM) auf. Diese Entwicklung unterstreicht Volvos Engagement für die Erreichung von Nullemissionen im Schwerlastverkehr bis 2040.

- Februar 2025: Isuzu hat in Mexiko drei neue Modelle seiner ELF-Truck-Reihe eingeführt: den ELF 400, ELF 500 und ELF 600. Diese Lastkraftwagen verfügen über die P700-Fahrerkabine, die darauf ausgelegt ist, die Aerodynamik zu verbessern und den Fahrerkomfort zu steigern. Diese überarbeitete Fahrerkabine optimiert nicht nur den Raum, sondern verbessert auch das Gesamterlebnis der Insassen durch den Fokus auf Funktionalität. In Zukunft plant Isuzu, dieses fortschrittliche Kabinendesign in seiner gesamten Fahrzeugpalette einzusetzen. Alle drei Modelle erfüllen die strengen Euro-VI-Normen und sind mit einem fortschrittlichen Nachbehandlungssystem ausgestattet, einschließlich der Technologie der selektiven katalytischen Reduktion, um schädliche Emissionen erheblich zu reduzieren.

Berichtsumfang des nordamerikanischen Marktes für Abgasnachbehandlungssysteme in der Automobilindustrie

Der Bericht über den nordamerikanischen Markt für Abgasnachbehandlungssysteme in der Automobilindustrie ist segmentiert nach Produkttyp (selektive katalytische Reduktion, Dieselpartikelfilter und weitere), Kraftstofftyp (Benzin und Diesel), Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge sowie Busse und Reisebusse), Endverwendung (OEM und Aftermarket) und Land. Die Marktprognosen werden in Werten (USD) angegeben.

| Selektive katalytische Reduktion (SCR) |

| Dieselpartikelfilter (DPF) |

| Diesel-Oxidationskatalysator (DOC) |

| Abgasrückführung (AGR) |

| Diesel |

| Benzin |

| Pkw |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Busse & Reisebusse |

| OEM (Erstausrüster) |

| Aftermarket |

| Vereinigte Staaten |

| Kanada |

| Übriges Nordamerika |

| Nach Produkttyp | Selektive katalytische Reduktion (SCR) |

| Dieselpartikelfilter (DPF) | |

| Diesel-Oxidationskatalysator (DOC) | |

| Abgasrückführung (AGR) | |

| Nach Kraftstofftyp | Diesel |

| Benzin | |

| Nach Fahrzeugtyp | Pkw |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Busse & Reisebusse | |

| Nach Endverwendung | OEM (Erstausrüster) |

| Aftermarket | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika |

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für Abgasnachbehandlungssysteme in der Automobilindustrie?

Der Markt wird im Jahr 2026 auf 7,98 Milliarden USD geschätzt und soll bis 2031 auf 10,78 Milliarden USD wachsen.

Welches Produktsegment hat den größten Umsatzanteil?

Systeme zur selektiven katalytischen Reduktion führten 2025 mit einem Anteil von 38,72 %.

Welche Fahrzeugkategorie wird voraussichtlich am schnellsten wachsen?

Leichte Nutzfahrzeuge sollten bis 2031 die höchste CAGR von 7,01 % erzielen.

Warum gewinnen Benzinpartikelfilter an Dynamik?

Die Verschärfung der PM-Vorschriften für GDI-Motoren und bestätigte Haltbarkeitsergebnisse treiben die Einführung durch OEMs im Mainstream voran.

Wie wird die Preisvolatilität bei Platingruppenmetallen die Lieferanten beeinflussen?

Schwankende Rhodium-, Palladium- und Platinpreise erhöhen die Katalysatorkosten und veranlassen zu Absicherung, Recycling und Formulierungsveränderungen.

Seite zuletzt aktualisiert am: