Größe und Marktanteil des US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

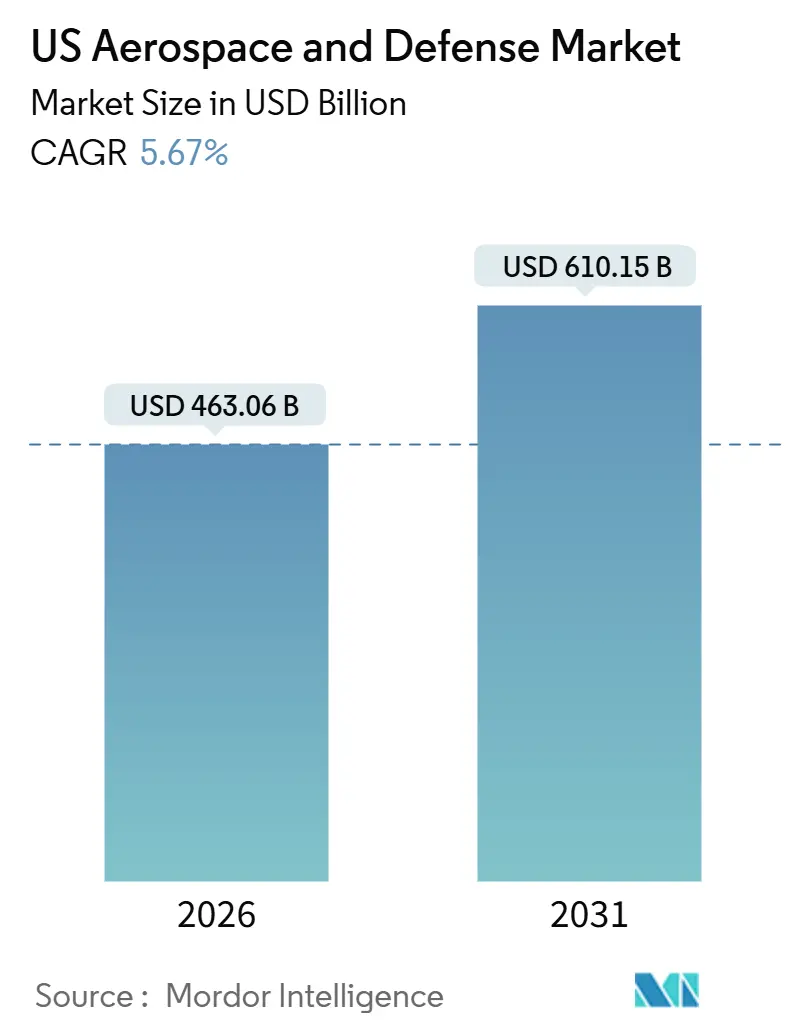

| Marktgröße (2026) | 463.06 Milliarden US-Dollar |

| Marktgröße (2031) | 610.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungsmarktes durch Mordor Intelligence

Die Größe des US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungsmarktes beträgt im Jahr 2026 USD 463,06 Milliarden und wird bei einer prognostizierten CAGR von 5,67 % voraussichtlich bis 2031 USD 610,15 Milliarden erreichen. Robuste Bundesausgaben, die Erneuerung der Flotten der zivilen Luftfahrt und proliferierende Satellitenkonstellationen konvergieren, um dieses Wachstum aufrechtzuerhalten. Die Verteidigungsfinanzierung bleibt der Umsatzanker, doch die kommerzielle Luft- und Raumfahrt gewinnt wieder an Dynamik, da sich die Rückstände bei Narrowbody-Aufträgen normalisieren und die Startökonomie sich verbessert. Zulieferer profitieren von Anreizen des Defense Production Act, die die Beschaffung von Titan, Seltenerd-Magneten und Halbleitersubstraten im Inland fördern, obwohl diese Maßnahmen die kurzfristigen Stückkosten in die Höhe treiben. Die Wettbewerbsdynamik verschiebt sich, da wagniskapitalfinanzierte Neueinsteiger auf autonome Systeme und kommerzielle Nischenbereiche abzielen und etablierte Unternehmen zwingen, softwarezentrierte Upgrades zu beschleunigen. Umwelt- und Cybersicherheitsvorschriften erhöhen gleichzeitig den Compliance-Aufwand und schaffen sowohl Gegenwind als auch Marktchancen mit hohen Eintrittsbarrieren.

Wesentliche Erkenntnisse des Berichts

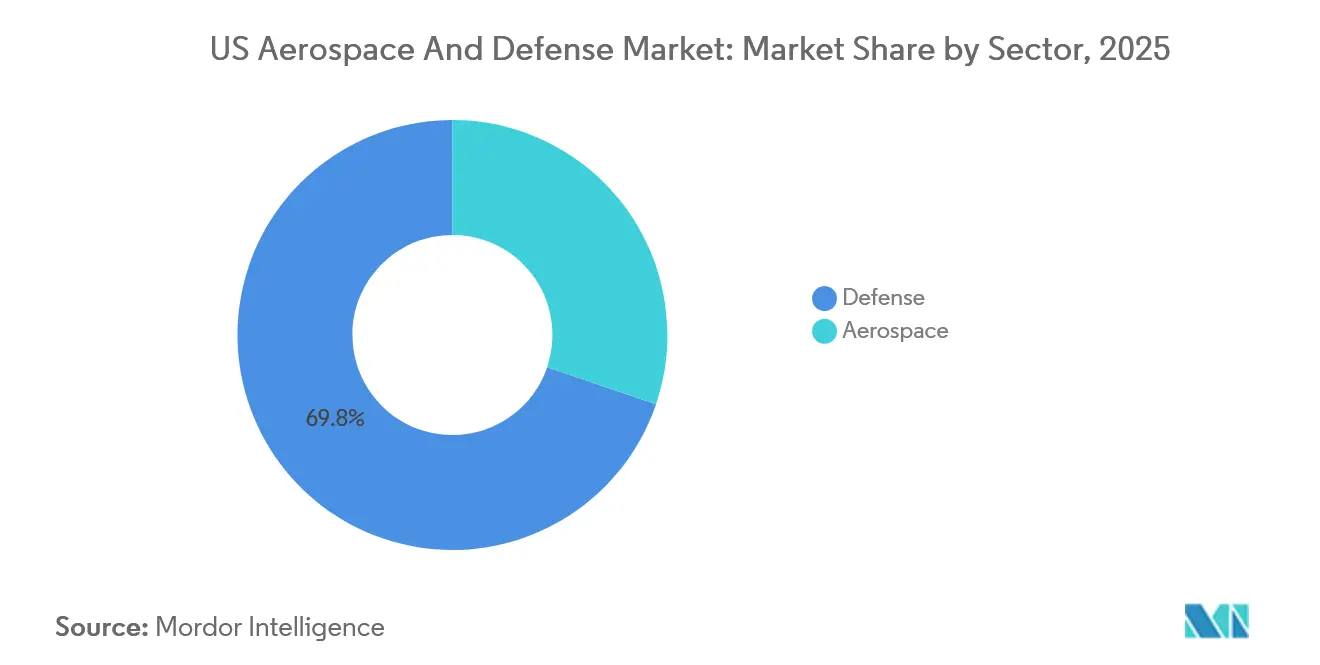

- Nach Sektor hielt die Verteidigung im Jahr 2025 einen Marktanteil von 69,78 % am US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungsmarkt; der Luft- und Raumfahrtsektor wird bis 2031 voraussichtlich mit einer CAGR von 5,82 % wachsen.

- Nach Plattform verzeichneten Weltraumplattformen die höchste CAGR von 7,12 %, während Luftplattformen im Jahr 2025 einen Umsatzanteil von 31,25 % am US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungsmarkt aufwiesen.

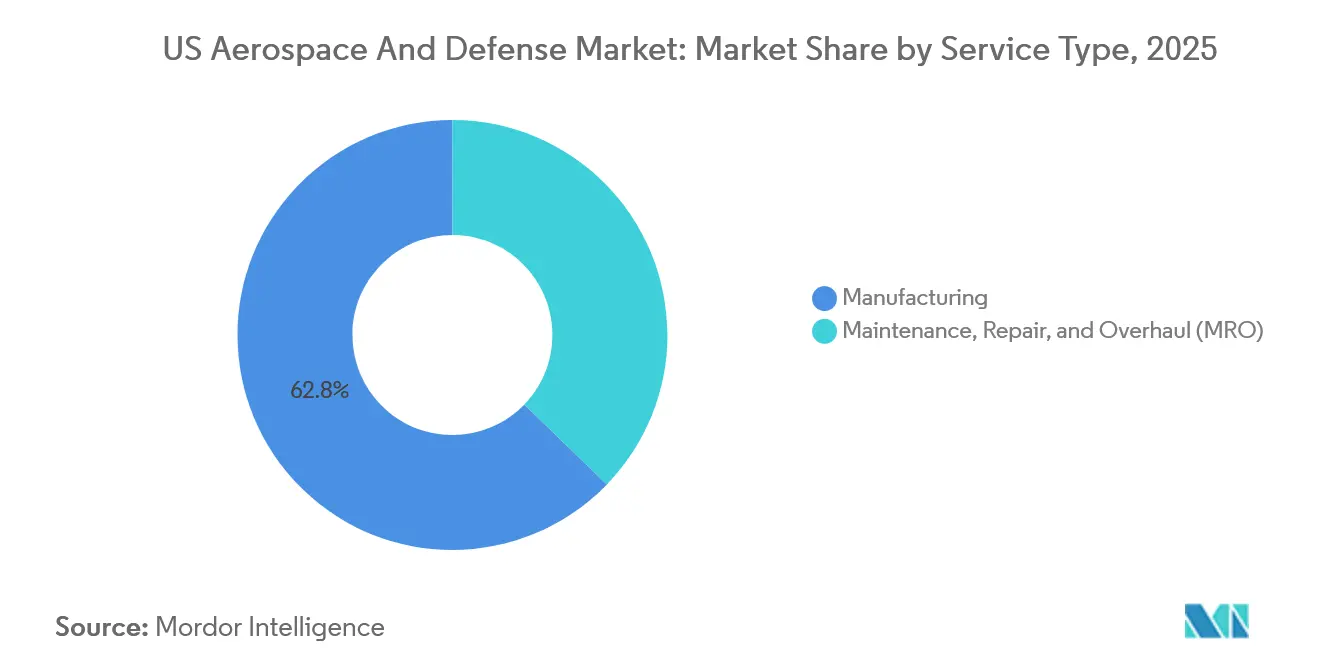

- Nach Serviceart führten Fertigungsdienstleistungen im Jahr 2025 mit einem Umsatzanteil von 62,76 %; Wartung, Reparatur und Überholung wird voraussichtlich bis 2031 mit einer CAGR von 5,92 % wachsen.

- Nach Komponente entfielen im Jahr 2025 41,98 % des US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungsmarktes auf Flugzeugzellen und Strukturen, während Verbund- und Kohlefaserkomponenten mit einer CAGR von 6,86 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungsmarktes

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beschaffungs- und FE&T-Budgets des US-Verteidigungsministeriums (DoD) | +1.80% | National, konzentriert in wichtigen Verteidigungszentren | Langfristig (≥ 4 Jahre) |

| Erneuerung der Flotten der zivilen Luftfahrt und der allgemeinen Luftfahrt | +1.20% | National, Ausstrahlungseffekte auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum bei kommerziellen Starts und Satelliten in niedrigem Erdorbit | +1.00% | National, Export in verbündete Märkte | Langfristig (≥ 4 Jahre) |

| Anreize zur Verlagerung der Lieferkette ins Inland | +0.60% | Fertigungscluster im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| KI-gestützte digitale MRO-Zwillinge | +0.50% | Landesweit, frühe Übernahme durch Hauptfluggesellschaften | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach verbrauchbaren autonomen Luftfahrzeugen | +0.40% | DoD-geführt, gemeinsame Entwicklung mit Verbündeten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beschaffungs- und FE&T-Budgets des DoD

Die Gesetzgebung für das Haushaltsjahr 2024 bewilligte USD 849,8 Milliarden für die nationale Verteidigung und hob die FE&T-Ausgaben auf einen Rekordwert von USD 145 Milliarden.[1]US-Verteidigungsministerium, "Verteidigungshaushalt für das Haushaltsjahr 2024," defense.gov Diese Mittel treiben Programme wie den B-21 Raider, die Columbia-Klasse-U-Boote und die Replicator-Initiative für autonome Systeme voran. Mehrjährige Beschaffungsverträge schützen die Hauptauftragnehmer vor Nachfrageeinbrüchen, während höhere technologische Reifegrade den Übergang von Hyperschall-, Elektronischer-Kampfführungs- und Gegendrohnen-Prototypen in die Produktion beschleunigen. Der Anstieg erhöht auch die Cybersicherheitsanforderungen; Unternehmen, die die Cybersecurity Maturity Model Certification Stufe 3 erworben haben, gewinnen klassifizierte Alleinvergabe-Aufträge und festigen ihre Wettbewerbsvorteile. Obwohl die Compliance die Programmkosten um 5–8 % erhöht, zieht das langfristig sichtbare Budget-Niveau weiterhin kommerzielle Zulieferer in den Verteidigungsbereich.

Modernisierungszyklen der Flotten in der zivilen Luftfahrt und allgemeinen Luftfahrt

Die Auftragsrückstände von Boeing und Airbus beliefen sich Ende 2025 auf 14.773 Flugzeuge, wobei Narrowbody-Modelle mehr als 80 % der Aufträge ausmachten.[2]Mark Johnson, "Boeing, Airbus Backlogs Hit 14.000 Aircraft," Financial Times, ft.com Die Auslieferungsraten normalisieren sich, da sich die Lieferkettenengpässe entspannen; die kombinierten Übergaben sind für 2026 auf 1.400 Flugzeuge ausgerichtet. Die US-amerikanische Flotte hatte 2025 ein Durchschnittsalter von 14,2 Jahren, was die Außerdienststellung älterer 757er und 737NGs stimuliert und die Nachfrage nach Triebwerken, Avionik und Kabinenumrüstungen ankurbelt. Die Auslieferungen in der allgemeinen Luftfahrt verbessern sich parallel, unterstützt durch die FAA-Zertifizierung von Synthetic-Vision-Cockpits, die die Arbeitsbelastung der Piloten reduzieren. Mandate für nachhaltigen Flugkraftstoff erhöhen die Treibstoffkosten um 15 %, fördern jedoch den Kauf effizienterer Modelle und verstärken damit den Ersatzzyklus.

Schnelles Wachstum bei kommerziellen Starts und Satellitenkonstellationen

SpaceX führte im Jahr 2024 136 Falcon-9-Starts durch, brachte 2.400 Starlink-Satelliten in die Umlaufbahn und sicherte sich 85 % der weltweiten Startmasse. Im Jahr 2025 wurden 167 Starts verzeichnet, bei denen nahezu 2.700 Starlink-Satelliten in die Umlaufbahn gebracht wurden, was das Wachstum der US-amerikanischen Luft- und Raumfahrt- und Verteidigungsindustrie unterstreicht. Die bevorstehende Schwerlastkapazität von Starship sowie Blue Origins New Glenn, das voraussichtlich 2025 in Betrieb genommen werden sollte, senken die Kosten pro Kilogramm und erweitern damit den Zugang für Verteidigungs- und kommerzielle Nutzlasten. Das vertikal integrierte Neutron-Fahrzeug von Rocket Lab ist für mittelschwere Missionen konzipiert, die durch Falcon-Mitflüge derzeit unzureichend bedient werden. Konstellationen diversifizieren sich über Breitband hinaus und umfassen nun Erdbeobachtung, taktische Datenweitergabe sowie resiliente Mesh-Architekturen zur Raketenwarnung. Diese Dynamiken stützen das CAGR von 7,12 % des Raumfahrtsegments.

Anreize zur Verlagerung der Lieferkette ins Inland und DPA-Finanzierung

Seit 2023 sind USD 1,2 Milliarden an Title-III-Vergaben des Defense Production Act an inländische Produzenten von Titan, Seltenerd-Magneten und Breitbandlücken-Halbleitern geflossen.[3]Bundesregister, "Defense Production Act Title III Awards," federalregister.gov Arconic, MP Materials und Wolfspeed bauen US-amerikanische Kapazitäten aus und mindern geopolitische Risiken auf Kosten kurzfristig um 6–10 % höherer Kosten. Spirit AeroSystems verlagerte 2025 die Verbundflügelfertigung für die 737 MAX nach Wichita zurück und verwies auf Bedenken hinsichtlich der Qualitätskontrolle. CHIPS-Act-Subventionen katalysieren darüber hinaus die Entwicklung von Halbleiterfabriken in Luftfahrtqualität in New York und Texas. Die Welle der Rückverlagerung ins Inland verlagert die Zuliefererstandorte in Richtung der Fertigungskorridore im Mittleren Westen und Südosten.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Lieferkettenengpässe und Fachkräftemangel | -0.90% | Fertigungszentren im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Exportkontroll- und Cybersicherheits-Compliance | -0.5% | National, betrifft vorrangig auftragnehmer mit hohem Anteil an Foreign Military Sales | Langfristig (≥ 4 Jahre) |

| Verschärfte Umweltauflagen und Sanierungskosten | -0.4% | National, höher in Bundesstaaten mit strengen Umweltvorschriften | Mittelfristig (2–4 Jahre) |

| Überkapazitäten bei Startdienstleistungen, die Preisdruck erzeugen | -0.3% | National, konzentriert auf kommerzielle Weltraumstarkorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Lieferkettenengpässe in der Luft- und Raumfahrt und Fachkräftemangel

Spirit AeroSystems arbeitete im Jahr 2024 aufgrund von Engpässen bei Befestigungselementen, Hydraulikarmaturen und Prepreg mit 70 % der geplanten Rumpfproduktion, was die anhaltenden Lieferketten- und Arbeitskräfteherausforderungen in der US-amerikanischen Luft- und Raumfahrt- und Verteidigungsindustrie verdeutlicht. Daten des Bureau of Labor Statistics zeigen, dass bis 2028 rund 35.000 Stellen für Maschinisten und Verbundstofftechniker unbesetzt bleiben werden, was einer Arbeitskräftelücke von 15 % entspricht. Die Preise für Titanschwamm stiegen im Jahr 2024 nach russischen Exportbeschränkungen um 22 %, und die Lieferzeiten für Aluminiumprofile verlängerten sich auf 52 Wochen. Von Boeing und Lockheed Martin initiierte Ausbildungsprogramme werden erst gegen Ende des Jahrzehnts qualifiziertes Fachpersonal hervorbringen, was die bestehenden Engpässe verlängert. Die daraus resultierenden Terminverzögerungen haben die anfängliche Einsatzbereitschaft von Plattformen wie der F-15EX und der CH-53K um bis zu 12 Monate verschoben.

Steigende Kosten für Exportkontroll- und Cybersicherheits-Compliance

Die ITAR-Änderungen von 2024 verlangen nun jährliche Vor-Ort-Prüfungen ausländischer Endnutzer und vollständig prüfbare Lieferkettenunterlagen.[4]US-Handelsministerium, "ITAR-Änderungen zur Endverbleibskontrolle," federalregister.gov RTX gab 2024 USD 180 Millionen für Exportkonformität aus, ein Anstieg von 14 % im Jahresvergleich. Die Erlangung der CMMC-Stufe-3-Zertifizierung kostet mittelgroße Zulieferer USD 2–5 Millionen, was einige dazu veranlasst, die Verteidigungsarbeit ganz aufzugeben. Die Oktober-2024-Regelung des Bureau of Industry and Security zur Einschränkung von Hochleistungshalbleiterexporten begrenzt potenzielle Auslandsverkäufe für C4ISR-Integratoren. Diese Faktoren erhöhen die Fixkosten und verstärken die Abhängigkeit vom Inlandsmarkt, was die Wachstumsmöglichkeiten im Ausland einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Verteidigungsfinanzierung verankert Wachstum, während sich die kommerzielle Erholung beschleunigt

Verteidigungseinnahmen machten 2025 69,78 % des US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungsmarktes aus, gestützt durch zugesagte Ausgaben für den B-21 Raider, das Columbia-Klasse-U-Boot und das Next-Generation-Air-Dominance-Programm. Stabile Mehrjahresverträge schützen die Hauptauftragnehmer vor zyklischen Schocks und bieten Transparenz über langfristige Cashflows. Landstreitkräfte-Upgrades, wie das Optionally Manned Fighting Vehicle der Armee, und Marine-Programme, einschließlich Blockkäufe der Virginia-Klasse-U-Boote, verankern das Wachstum zusätzlich. Regulatorischer Druck durch Cybersicherheitsvorschriften erhöht die Eintrittsbarrieren, begrenzt ausländische Konkurrenz, intensiviert jedoch die Compliance-Kosten für inländische Zulieferer.

Die Luft- und Raumfahrt, die die zivile und militärische Luftfahrt umfasst, verzeichnet bis 2031 eine CAGR von 5,82 % und übertrifft damit die Verteidigung mit 5,54 %. Narrowbody-Rückstände, angeführt von der 737 MAX und der A320neo, untermauern Produktionssteigerungen auf 50 bzw. 65 Einheiten pro Monat bis 2026. Die Militärluftfahrt profitiert von der Kampfjäger-Rekapitalisierung, wobei die Luftwaffe jährlich 80 F-35A kauft und die B-21 in die Kleinserienfertigung eintritt. Während die Verteidigung den Löwenanteil der Einnahmen behält, erweitern kommerzielle Verkehrsflugzeugauslieferungen und die Modernisierung der allgemeinen Luftfahrt die gesamte Marktgröße des US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungsmarktes in einem stetigen Tempo.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Weltraum führt, während Luftplattformen den Umsatz dominieren

Weltraumplattformen verzeichneten die höchste CAGR von 7,12 %, angetrieben durch proliferierte Konstellationen im niedrigen Erdorbit und Schwerlast-Trägerraketen. Die 300-Satelliten-Tranche der Space Development Agency und kommerzielle Breitbandnetzwerke wie Starlink und Kuiper bestätigen die Wirtschaftlichkeit von Mesh-Netzwerken. Luftplattformen machen immer noch 31,25 % der Marktgröße des US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungsmarktes aus, angetrieben durch Narrowbody-Auslieferungen und Kampfjägerbeschaffung. Unbemannte Luftfahrzeuge wachsen mit einer Rate von 6,2 %, während Drehflügelprogramme wie der V-280 Valor die Helikopternachfrage stärken.

Die Starrflügelproduktion bleibt das Umsatzrückgrat der Luftplattformen, doch die Verschiebung hin zu verbrauchbaren Drohnen signalisiert eine künftige Transformation im Mix. Boden- und Marineplattformen wachsen weiterhin mit einer Rate von 5–6 % auf der Grundlage der Modernisierung gepanzerter Fahrzeuge und des Baus von Überwasserkampfschiffen, aber keine dieser Kategorien entspricht dem Schwung, der im Weltraumbereich zu beobachten ist.

Nach Serviceart: Fertigung dominiert, aber MRO gewinnt an Boden

Fertigungsdienstleistungen trugen 2025 mit 62,76 % zum Umsatz bei und spiegelten den kapitalintensiven Charakter von Produktionslinien für Flugzeugzellen und Antriebssysteme wider. Der neunjährige Auftragsrückstand von Boeing mit 5.600 Einheiten unterstreicht die Dauerhaftigkeit dieser Umsatzbasis. Wartung, Reparatur und Überholung hingegen wächst mit einer CAGR von 5,92 %, da die Flotten altern. Das Durchschnittsalter von Verkehrsflugzeugen überstieg 2025 14 Jahre und katalysiert schwere Wartungsbesuche und die Einführung digitaler Zwillinge. Die Depotbudgets der US-Luftwaffe erreichten 2024 USD 18 Milliarden und sichern die Auslastung sowohl öffentlicher als auch privater Depots.

Digitale Wartungsplattformen verlagern Umsatzmodelle hin zu Abonnements für prädiktive Analysen und belohnen technologiegestützte Anbieter. Diese Entwicklung bettet wiederkehrende Software-Einnahmen in den Servicemix ein und ergänzt die traditionelle arbeitsintensive Überholungsarbeit.

Nach Komponente: Verbundwerkstoffe verzeichnen das schnellste Aufwärtspotenzial

Flugzeugzellen und Strukturen lieferten 2025 41,98 % des Komponentenumsatzes inmitten hoher Eintrittsbarrieren und festgelegter Liefervereinbarungen. Antriebssysteme werden voraussichtlich mit 28 % folgen, gestützt durch 1.650 LEAP- und 950 GTF-Triebwerksauslieferungen im Jahr 2024. Elektronik und Missionssysteme erfassten 18 % des Marktes und wachsen mit einer Rate von 5,5 %, da AESA-Radare und Elektronische-Kampfführungs-Pods proliferieren. Verbundwerkstoffe wachsen mit einer CAGR von 6,86 % auf der Grundlage von Gewichtsreduzierungsvorschriften; die 787 besteht zu 50 % aus Verbundwerkstoffen nach Masse und setzt einen Maßstab für künftige Narrowbodies.

Investitionsströme materialisieren sich entsprechend. Hexcels USD 250 Millionen teure Prepreg-Anlage in Utah und Torays Expansion in South Carolina unterstreichen den Wettlauf um die Sicherung der Kohlefaserversorgung. Die additive Fertigung wird auch auf Strukturkomponenten angewendet, was die FAA und das DoD veranlasst, neue Qualifizierungsprotokolle zu entwickeln.

Geografische Analyse

Der US-amerikanische Luft- und Raumfahrt- sowie Verteidigungsmarkt ist inhärent national, doch regionale Cluster sind ausgeprägt. Die Pazifikküste beherbergt die Endmontage kommerzieller Verkehrsflugzeuge, das Design klassifizierter Flugzeugzellen und die traditionelle Raumfahrtfertigung. Südkalifornien und Washington beschäftigen über 180.000 Luft- und Raumfahrtarbeiter, verankert durch Boeings Renton- und Everett-Linien sowie Lockheed Martins Skunk Works. Der Südostkorridor hat sich zu einem Wachstumspol entwickelt; Airbus' Mobile-Linie lieferte 2024 63 Flugzeuge der A320-Familie aus, und Blue Origins Huntsville-Werk steigert die BE-4-Triebwerksproduktion.

Texas beherbergt vertikal integrierte Weltraum- und Kampfjäger-Hubs. SpaceX' Starbase führte 2024 fünf Starship-Testflüge durch, während Lockheed Martins Fort-Worth-Werk jährlich 156 F-35 produziert. Der Mittlere Westen bleibt für Antriebssysteme und Flugzeugstrukturen unverzichtbar, mit GE Aerospaces Evendale-Turbinen und Spirit AeroSystems' Wichita-Rümpfen. Neuengland verankert die Produktion von U-Booten und Schwerlasthubschraubern; Electric Boats Columbia-Klasse-Rümpfe und Sikorskys CH-53K-Linien dominieren die lokale Beschäftigung.

Bundes- und staatliche Anreize prägen die Kapitalallokation. CHIPS-Act-Subventionen finanzieren Halbleiterfabriken in New York und Texas, während Alabama und South Carolina Steuerabschreibungen und Arbeitskräftezuschüsse einsetzen, um Triebwerk- und Flugzeugzellenprojekte zu sichern. Umweltvorschriften variieren je nach Region: Kaliforniens Low-Carbon-Fuel-Standard beschleunigt die Nutzung nachhaltiger Kraftstoffe, während EPA-PFAS-Regeln Sanierungsverpflichtungen an Legacy-Standorten in Connecticut und Ohio auferlegen.

Wettbewerbslandschaft

Die fünf größten Hauptauftragnehmer repräsentieren einen erheblichen Anteil am gesamten Vertragswert, wobei der verbleibende Anteil auf über 1.200 Tier-1-Zulieferer und zahlreiche Unternehmen niedrigerer Stufen verteilt ist. Etablierte Unternehmen behalten die Dominanz bei klassifizierten Kampfjägern, Bombern und U-Booten, doch wagniskapitalfinanzierte Herausforderer skalieren rasch in kommerziellen Weltraum- und autonomen Systemsegmenten. SpaceX' vollständig vertikal integrierter Stack und Lockheed Martins Übernahme von Terran Orbital im Jahr 2025 verdeutlichen divergente Strategien zur Sicherung von Satelliten-Lieferketten.

Software-Differenzierung gestaltet die Wettbewerbsfähigkeit neu. Palantir sicherte sich einen USD 480 Millionen Army-Vertrag für KI-gestützte Befehls- und Kontrollsysteme, und Kratos unterbietet traditionelle Anbieter unbemannter Systeme um 40 % durch offene Architekturen. Cybersicherheits-Compliance dient sowohl als Barriere als auch als Wettbewerbsvorteil; Unternehmen, die CMMC-Stufe 3 erreichen, gewinnen Alleinvergabe-Aufträge, während kleinere Zulieferer, die die Compliance-Kosten nicht rechtfertigen können, ausscheiden oder konsolidieren.

Wachstumsbereiche liegen in Hybrid-Elektro-Regionalflugzeugen, Wartung im Orbit, gerichteten Energiewaffen und Gegenmaßnahmen gegen Hyperschallsysteme. Wagniskapital fließt schneller als traditionelle Verteidigungs-FE-Budgets in diese Nischen und setzt etablierte Unternehmen unter Druck, Partnerschaften einzugehen oder zu akquirieren. Als Ergebnis spaltet sich die Wettbewerbsintensität zwischen ausgereiften, kapitalintensiven Programmen und agilen, softwaredefinierten Segmenten auf.

Marktführer der US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungsbranche

Lockheed Martin Corporation

The Boeing Company

RTX Corporation

Space Exploration Technologies Corp. (SpaceX)

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die US-Luftwaffe vergab an Boeing den Entwicklungs- und Fertigungsvertrag (EMD) für den sechsten Generation F-47 NGAD-Kampfjet. Dieses Flugzeug soll die F-22 ersetzen und als primäre Luftüberlegenheitskomponente im Next-Generation-Air-Dominance-System (NGAD) fungieren.

- September 2025: Die US-Marine vergab Verträge an General Atomics, Boeing, Anduril und Northrop Grumman für die Entwicklung bewaffneter, unbemannter kollaborativer Kampfflugzeuge (CCA), die für Trägeroperationen konzipiert sind. Darüber hinaus wurde Lockheed Martin ausgewählt, das Standard-Steuerungssystem zu entwickeln.

Berichtsumfang des US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungsmarktes

Dieser Bericht analysiert den US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungsmarkt mit Schwerpunkt auf föderalen Verteidigungsbudgets, Beschaffungs- und Akquisitionsrichtlinien, Exportkontrollrahmen sowie den industriellen und technologischen Fähigkeiten der wichtigsten Marktteilnehmer. Er bewertet den Einfluss des US-amerikanischen Verteidigungsministeriums (DoD), verbündeter Programme und der kommerziellen Luft- und Raumfahrtnachfrage auf die Marktdynamik. Die Studie bietet eine umfassende Untersuchung historischer Trends, aktueller Marktbedingungen und zukünftiger Wachstumsaussichten für die US-amerikanischen Verteidigungs- und Luft- und Raumfahrtsektoren. Datengestützte Erkenntnisse sind enthalten, um strategische Chancen, Modernisierungsprioritäten und Wettbewerbspositionierung innerhalb des US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungsökosystems zu identifizieren.

Der US-amerikanische Luft- und Raumfahrt- sowie Verteidigungsmarkt ist nach Sektor (Luft- und Raumfahrt und Verteidigung), Plattform (Luftgestützt, Bodengestützt und Marine), Serviceart (Fertigung und Wartung, Reparatur und Überholung [MRO]) sowie Komponente (Flugzeugzellen und Strukturen, Antriebssysteme und Triebwerke, Elektronik und Missionssysteme, Verbund- und Kohlefaserkomponenten, Elektronische Kampfführung [EW] und Sensoren) segmentiert. Marktgröße und Prognosen für jedes Segment werden in Wertangaben (USD) präsentiert, was eine detaillierte Analyse von Nachfragemustern, Investitionstrends und der langfristigen Fähigkeitsentwicklung in der US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungsindustrie ermöglicht.

| Luft- und Raumfahrt | Zivile Luft- und Raumfahrt |

| Militärische Luft- und Raumfahrt | |

| Verteidigung | Landsysteme |

| Marinesysteme | |

| Luftkampfsysteme |

| Luftgestützt | Starrflügelflugzeuge |

| Drehflügelflugzeuge | |

| Unbemannte Luftfahrzeuge | |

| Bodengestützt | Gepanzerte Fahrzeuge |

| Artillerie- und Raketensysteme | |

| Soldatensysteme und Elektronik | |

| Marine | Überwasserkampfschiffe |

| U-Boote | |

| Marineluftfahrt | |

| Weltraum | Navigationssatelliten |

| Erdbeobachtungs-/Fernerkundungssatelliten | |

| Wissenschaftliche Forschungs-/Astronomiesatelliten | |

| Kommunikationssatelliten |

| Fertigung |

| Wartung, Reparatur und Überholung (MRO) |

| Flugzeugzellen und Strukturen |

| Antriebssysteme und Triebwerke |

| Elektronik und Missionssysteme |

| Verbund- und Kohlefaserkomponenten |

| Elektronische Kampfführung (EW) und Sensoren |

| Nach Sektor | Luft- und Raumfahrt | Zivile Luft- und Raumfahrt |

| Militärische Luft- und Raumfahrt | ||

| Verteidigung | Landsysteme | |

| Marinesysteme | ||

| Luftkampfsysteme | ||

| Nach Plattform | Luftgestützt | Starrflügelflugzeuge |

| Drehflügelflugzeuge | ||

| Unbemannte Luftfahrzeuge | ||

| Bodengestützt | Gepanzerte Fahrzeuge | |

| Artillerie- und Raketensysteme | ||

| Soldatensysteme und Elektronik | ||

| Marine | Überwasserkampfschiffe | |

| U-Boote | ||

| Marineluftfahrt | ||

| Weltraum | Navigationssatelliten | |

| Erdbeobachtungs-/Fernerkundungssatelliten | ||

| Wissenschaftliche Forschungs-/Astronomiesatelliten | ||

| Kommunikationssatelliten | ||

| Nach Serviceart | Fertigung | |

| Wartung, Reparatur und Überholung (MRO) | ||

| Nach Komponente | Flugzeugzellen und Strukturen | |

| Antriebssysteme und Triebwerke | ||

| Elektronik und Missionssysteme | ||

| Verbund- und Kohlefaserkomponenten | ||

| Elektronische Kampfführung (EW) und Sensoren | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Umsatz des US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungsmarktes bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 USD 610,15 Milliarden erreichen, ausgehend von USD 463,06 Milliarden im Jahr 2026, mit einer CAGR von 5,67 %.

Welches Segment wächst am schnellsten im US-amerikanischen Luft- und Raumfahrt- sowie Verteidigungsmarkt?

Weltraumplattformen führen mit einer CAGR von 7,12 % dank proliferierter Konstellationen im niedrigen Erdorbit und günstigerer Startpreise.

Welchen Anteil halten die fünf größten Hauptauftragnehmer?

Lockheed Martin Corporation, RTX Corporation, The Boeing Company, Space Exploration Technologies Corp. (SpaceX) und Northrop Grumman Corporation erfassten zusammen 2024 einen wesentlichen Anteil an Hauptvertragsaufträgen.

Warum steigen die MRO-Ausgaben?

Das Durchschnittsalter der US-amerikanischen Verkehrsflotte stieg 2025 auf über 14 Jahre, was schwere Wartungsbesuche und Triebwerksüberholungen erhöhte und eine CAGR von 5,92 % beim MRO-Umsatz antrieb.

Wie werden Lieferkettenrisiken gemindert?

Title-III-Finanzierung des Defense Production Act und CHIPS-Act-Subventionen finanzieren inländische Kapazitäten für Titan, Magnete und Halbleiter in Luft- und Raumfahrtqualität und verringern die Abhängigkeit von ausländischen Lieferanten auf Kosten höherer Stückpreise.

Welche Chancen bestehen für neue Marktteilnehmer?

Wachstumsbereiche wie Hybrid-Elektro-Regionalflugzeuge, Integration gerichteter Energiewaffen und Wartung im Orbit bieten Wachstumspfade, insbesondere für Unternehmen mit Software- und Vertikalintegrationsstärken.

Seite zuletzt aktualisiert am: