Marktgröße und Marktanteil der Luft- und Raumfahrt- und Verteidigungstelemetrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

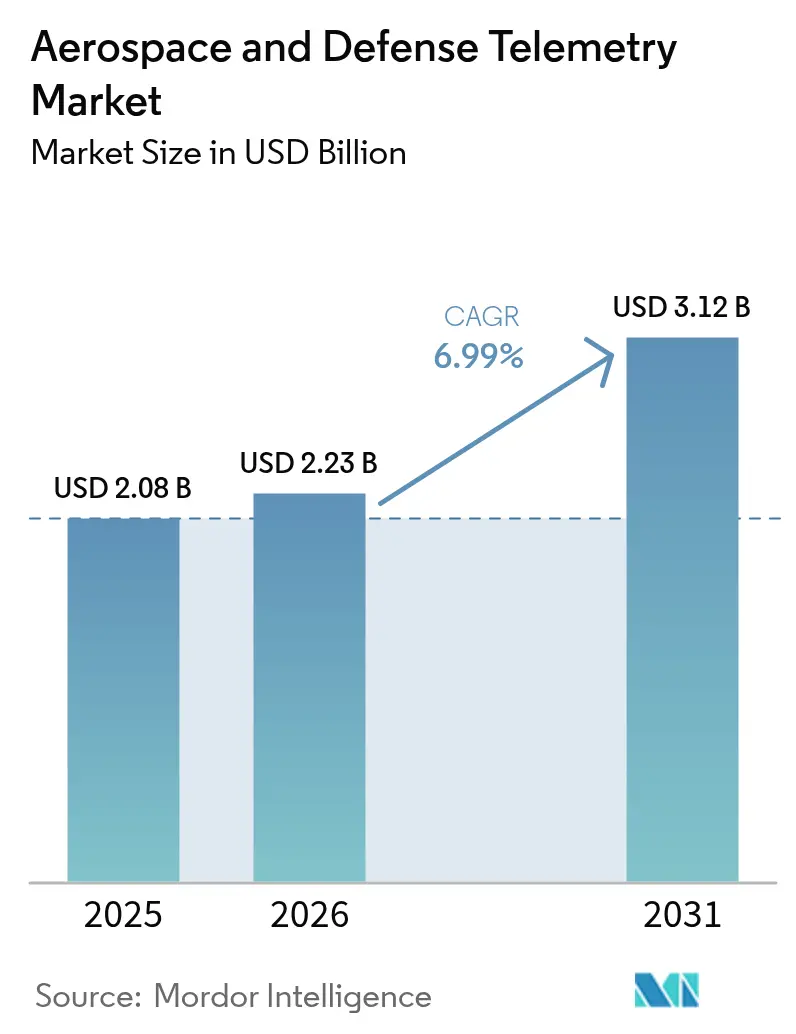

| Marktgröße (2026) | 2.23 Milliarden US-Dollar |

| Marktgröße (2031) | 3.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Luft- und Raumfahrt- und Verteidigungstelemetrie von Mordor Intelligence

Die Marktgröße für Luft- und Raumfahrt- und Verteidigungstelemetrie wird voraussichtlich von 2,08 Milliarden USD im Jahr 2025 auf 2,23 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,99 % über den Zeitraum 2026–2031 einen Wert von 3,12 Milliarden USD erreichen. Das Nachfragewachstum spiegelt den Übergang von veralteten Datenleitungen zu Edge-fähigen Telemetriearchitekturen wider, die Missionsdaten in Echtzeit verarbeiten und nicht wesentlichen Datenverkehr vor der Übertragung komprimieren. Hyperschallwaffenprogramme, proliferierende Satellitenkonstellationen und bordeigene künstliche Intelligenz gestalten gemeinsam die Telemetriedesignregeln neu. Gleichzeitig erhöhen die Modernisierungspläne der NATO und des Indo-Pazifiks die Bandbreitenanforderungen für luftgestützte ISR-, Marine- und Raketenplattformen. Hochfrequenzverbindungen behalten Skalenvorteile, doch Laser- und optische Systeme gewinnen rasch an Akzeptanz, wo Spektrumüberlastung die Missionskontinuität gefährdet. Die fortlaufende Integration weltraumgestützter Edge-KI ermöglicht es Satelliten, Daten im Orbit zu priorisieren, Rückstände bei Bodenstationen zu reduzieren und die Entscheidungsgeschwindigkeit zu verbessern. Konsolidierungsaktivitäten – exemplarisch durch BAE Systems' Kauf von Ball Aerospace für 5,5 Milliarden USD – zeigen, wie etablierte Unternehmen spezialisierte Telemetrieanlagen hinzufügen, um ihre strategische Dominanz zu behalten.

Wichtigste Erkenntnisse des Berichts

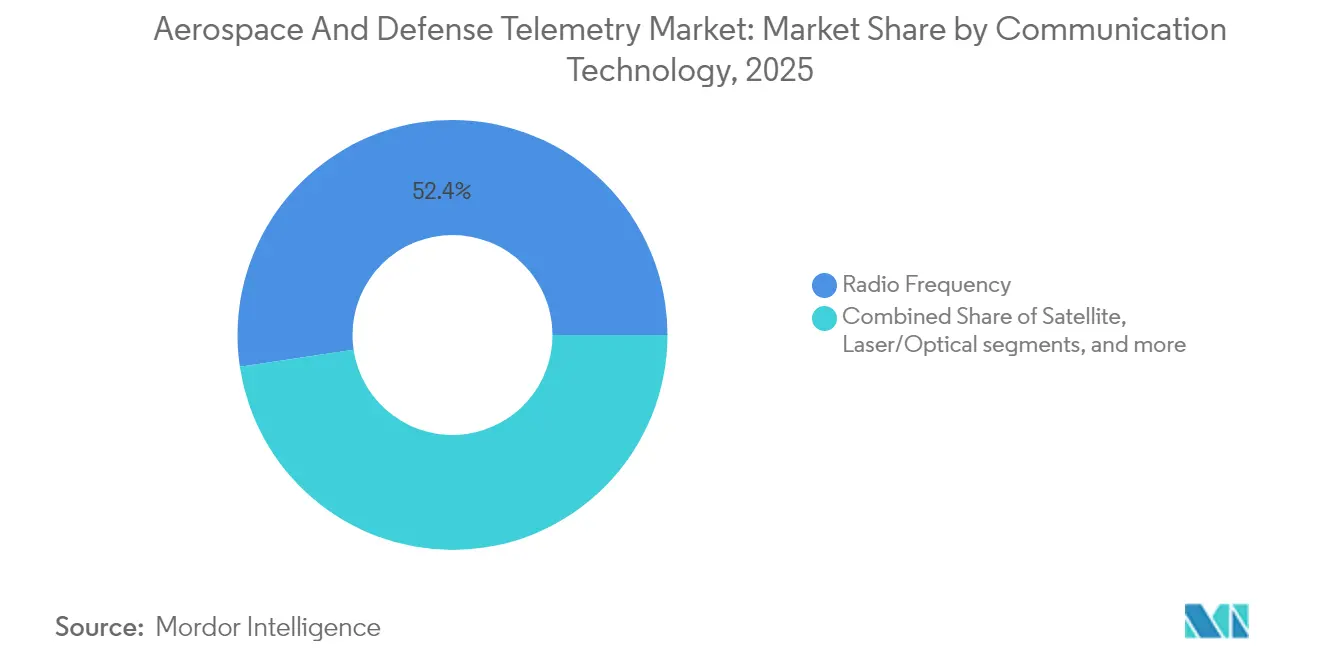

- Nach Kommunikationstechnologie hielten Hochfrequenzverbindungen im Jahr 2025 einen Marktanteil von 52,35 % am Markt für Luft- und Raumfahrt- und Verteidigungstelemetrie, während Laser-/optische Systeme bis 2031 mit einem CAGR von 9,07 % wachsen sollen.

- Nach Komponente entfallen auf Sender und Sensoren im Jahr 2025 26,10 % der Marktgröße für Luft- und Raumfahrt- und Verteidigungstelemetrie; Software- und Datenanalyseplattformen sollen bis 2031 mit einem CAGR von 8,43 % expandieren.

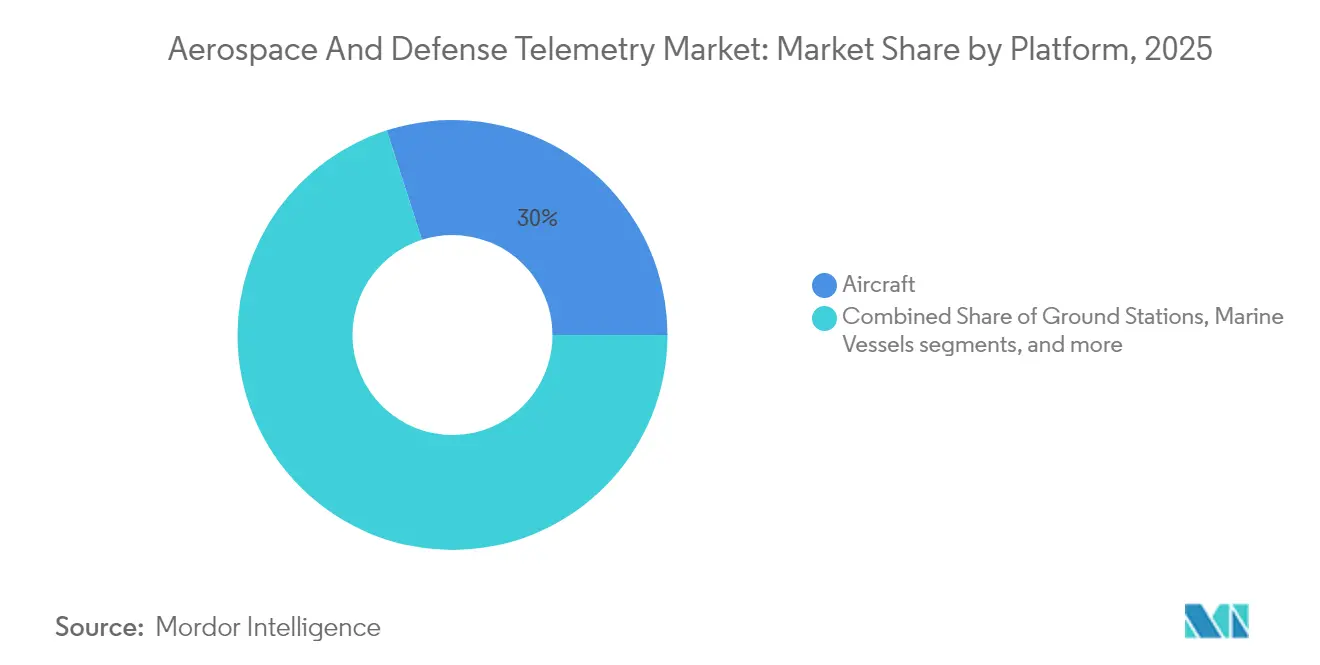

- Nach Plattform hielten Luftfahrzeuge im Jahr 2025 einen Umsatzanteil von 29,95 %, während unbemannte Luftfahrzeuge mit einem CAGR von 10,72 % über den Prognosezeitraum das stärkste Wachstum verzeichneten.

- Nach Endnutzer entfielen im Jahr 2025 63,30 % des Marktes für Luft- und Raumfahrt- und Verteidigungstelemetrie auf die Verteidigung, während das kommerzielle Luft- und Raumfahrtsegment mit einem CAGR von 8,41 % bis 2031 beschleunigt.

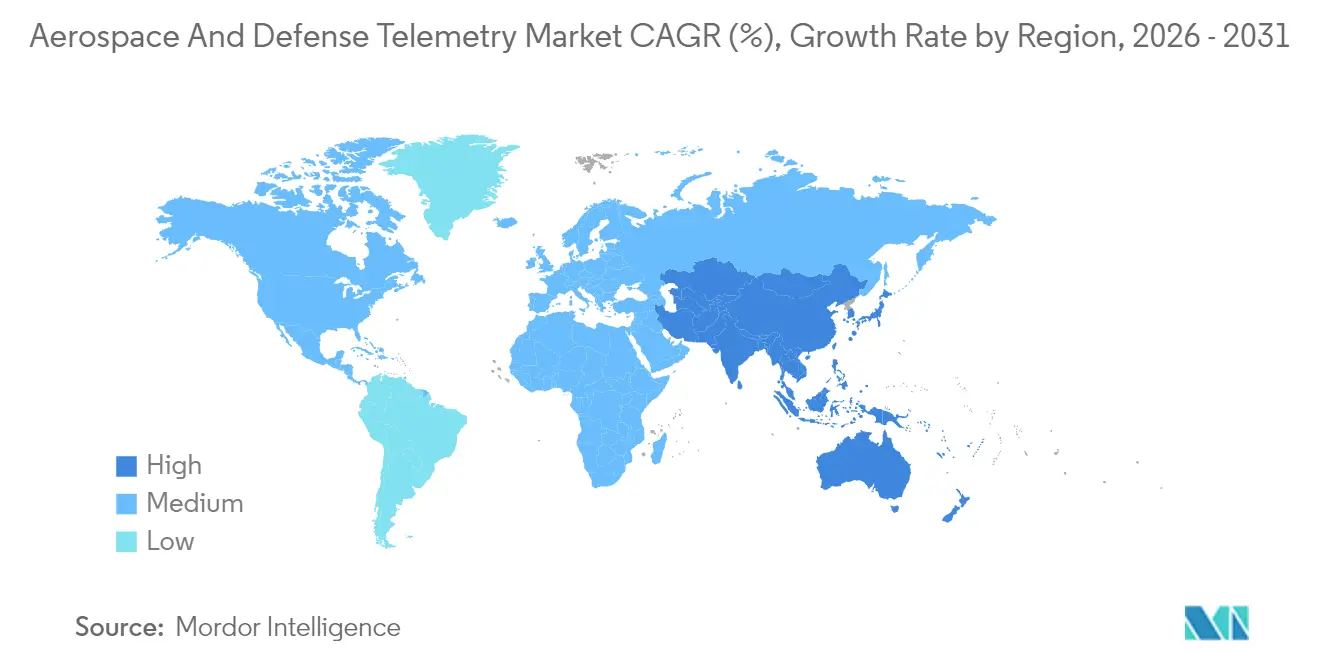

- Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 35,70 %; der asiatisch-pazifische Raum ist mit einem CAGR von 8,88 % bis 2031 für den schnellsten Anstieg positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Luft- und Raumfahrt- und Verteidigungstelemetrie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung von Hyperschall- und wiederverwendbaren Trägerraketenprogrammen | +1.2% | Vereinigte Staaten, China, Russland, breitere globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Proliferation kleiner Satellitenkonstellationen mit Bedarf an Hochbandbreiten-Telemetrie | +0.8% | Nordamerika und Europa führend | Kurzfristig (≤ 2 Jahre) |

| Modernisierung luftgestützter ISR-Plattformen in Verteidigungsbündnissen | +1.1% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Entstehung weltraumgestützter Edge-KI für die Echtzeit-Datenverarbeitung | +0.9% | Frühe Einführung in den Vereinigten Staaten und China | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung kommerzieller softwaredefinierter Funkgeräte in der Verteidigungstelemetrie | +0.7% | Nordamerika, Europa, aufkommende Einführung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung passiver Telemetrie für zustandsbasierte Instandhaltung | +0.6% | Vereinigte Staaten, Vereinigtes Königreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von Hyperschall- und wiederverwendbaren Trägerraketenprogrammen

Hyperschallflug setzt Datenverbindungen beispiellosen thermischen und plasmainduzierten Belastungen aus und zwingt Entwickler dazu, Telemetriemodule zu entwickeln, die bei Geschwindigkeiten über Mach 5 eine stabile Verbindung aufrechterhalten. Die Testflüge des Talon-A2 von Stratolaunch im Jahr 2024 belegten den Bedarf an stoßgehärteten Antennen, die mehrere Einsätze überstehen und dabei Gesundheitsüberwachungsdaten mit Kilohertz-Aktualisierungsraten liefern. Die Wiederverwendbarkeit verstärkt die ingenieurtechnische Herausforderung, da Avionik wiederholten Wärmezyklusbelastungen standhalten muss, ohne Kalibrierungsabweichungen zu entwickeln. L3Harris hat Mehrband-Sender in seine Hyperschall-Gleitflugkörper integriert, um Trajektorien- und Sucherkopfstatuspakete zu übertragen, die Echtzeit-Feuerleitalgorithmen speisen.[1]L3Harris Technologies, "Hypersonic Solutions Overview," l3harris.com Der kumulative Effekt steigert den Markt für Luft- und Raumfahrt- und Verteidigungstelemetrie, da Verteidigungsministerien dedizierte Budgets für überlebensfähige Flugtest-Instrumentierung und produktionsreife Waffenelemetrie bereitstellen.

Proliferation kleiner Satellitenkonstellationen mit Bedarf an Hochbandbreiten-Telemetrie

Die Bereitstellung von mehr als 10.000 Laserkommunikationsterminals durch Starlink hat die Referenzarchitektur für Niedrigerdorbit-Maschennetzwerke gesetzt, die Datenverkehr lateral weiterleiten, bevor er heruntergeladen wird. Kleinere Betreiber ahmen diesen Ansatz nach und treiben eine anhaltende Nachfrage nach optischen Terminals und softwaredefinierten Funkgeräten an, die Bandbreite dynamisch über Tausende von Knoten aushandeln. Der Markt für Luft- und Raumfahrt- und Verteidigungstelemetrie profitiert davon, weil Militärplaner Intersatelliten-Verbindungen für eine resiliente Befehls- und Kontrollführung schätzen, wenn Gegner Bodengateways stören. Dynamische Wellenformagilität ermöglicht es Konstellationsmanagern, Bandbreite auf dringende Sensordaten zu lenken, während Haushaltsdatenverkehr komprimiert wird, was die Ressourcennutzung verbessert und Margen schützt.

Modernisierung luftgestützter ISR-Plattformen in Verteidigungsbündnissen

Die Einführung des NATO E-7 Wedgetail und das Upgrade des Distributed Common Ground System der US-Luftwaffe hängen von Telemetrie-Aktualisierungen ab, die Signalaufklärung, Radar- und elektrooptische Feeds zu einheitlichen taktischen Lagebildern zusammenführen. Die Datenraten steigen, da Flugzeuge der fünften Generation Sensorfusionspakete an verbündete Kommandozentren übertragen, was Echtzeit-Verschlüsselung und Signalisierung mit geringer Abfangwahrscheinlichkeit erfordert. Der Markt für Luft- und Raumfahrt- und Verteidigungstelemetrie deckt diese Anforderungen durch den Einsatz von Phased-Array-Antennen und eingebetteter Cyber-Härtungs-Firmware ab, die die Verbindungsintegrität in umkämpften Spektren aufrechterhalten. Innerhalb von Five Eyes und der NATO vereinbarte Interoperabilitätsstandards beschleunigen die Beschaffungszyklen weiter, da verbündete Streitkräfte nun Telemetrie-Nutzlasten ohne maßgeschneiderte Integration in gemischte Flottenplattformen einbinden können.

Entstehung weltraumgestützter Edge-KI für die Echtzeit-Datenverarbeitung

Fortschritte bei strahlungstoleranten GPUs ermöglichen es Satelliten, Bilder zu verarbeiten, Anomalien zu extrahieren und sogar Ausrichtungspläne ohne menschliches Eingreifen neu zu priorisieren. Experimente im Rahmen des NASA-Pathfinder-Programms zeigten, wie bordeigene konvolutionale neuronale Netze das Downlink-Volumen um 75 % reduzierten und gleichzeitig die taktische Relevanz steigerten. KI-fähige Telemetrie befähigt Raumfahrzeuge auch dazu, selbstheilende Befehle auszugeben, wenn Sensoren eine Degradierung melden, was die Missionsdauer verlängert. In Verteidigungsszenarien können Satelliten autonom ISR-Ressourcen ansteuern, wenn sie Raketenstarts erkennen, und domänenübergreifende Arbeitsabläufe schneller ausführen, als Bodenoperatoren reagieren könnten. Diese Autonomie trägt direkt zur Expansion des Marktes für Luft- und Raumfahrt- und Verteidigungstelemetrie bei, da jeder Edge-Knoten weiterhin sichere Metadatenverbindungen benötigt, um Entscheidungen über die gesamte Konstellation zu verbreiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrumüberlastung und internationale Koordinierungsverzögerungen beeinträchtigen den Bandbreitenzugang | -0.9% | Hoher Druck in Europa und Asien | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei Größe, Gewicht und Leistung in kleinen unbemannten Luftfahrzeugplattformen begrenzen die Telemetrieintegration | -0.5% | Globale Betreiber unbemannter Luftfahrzeuge | Mittelfristig (2–4 Jahre) |

| Exportkontrollen und Cyber-Souveränitätsklauseln schränken den grenzüberschreitenden Technologietransfer ein | -0.6% | Global, mit primären Auswirkungen auf US-chinesisch-europäische Technologieflüsse | Langfristig (≥ 4 Jahre) |

| Steigende Versicherungskosten für Satellitenstarts begrenzen verfügbare Budgets für Telemetriesysteme | -0.3% | Global, konzentriert im kommerziellen Raumfahrtsektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumüberlastung und internationale Koordinierungsverzögerungen beeinträchtigen den Bandbreitenzugang

Das Internationale Frequenzregister der ITU sieht sich wachsenden Rückständen gegenüber, da Betreiber Anträge für Tausende von Konstellationen einreichen, die sich in den Ku-, Ka- und V-Band-Zuteilungen überschneiden. Verteidigungsplattformen, die geschützte Bänder suchen, müssen nun mehrere Monate auf Freigaben warten, was Programmzeitpläne beeinträchtigt. In nationalen Zuständigkeitsbereichen wie den Vereinigten Staaten versteigert die FCC das veraltete C-Band für 5G und drängt Telemetrienutzer in engere Frequenzscheiben. Grenzüberschreitende Koalitionsübungen leiden, wenn Frequenzkonflikte eine kurzfristige Neuplanung erzwingen und den Ausbildungswert mindern. Adaptive Spektrum-Sharing-Funkgeräte zeigen Potenzial, doch haben Regulierungsbehörden die Regeln für die Echtzeit-Koordinierung noch nicht vollständig kodifiziert, was die Unsicherheit für den Markt für Luft- und Raumfahrt- und Verteidigungstelemetrie verlängert.

Einschränkungen bei Größe, Gewicht und Leistung in kleinen unbemannten Luftfahrzeugplattformen begrenzen die Telemetrieintegration

Ultraleichte Drohnen arbeiten mit engen Energiebudgets, bei denen jedes Gramm und jedes Milliwatt zählt. TinySense-Avionik mit einem Gewicht von 78,4 mg veranschaulicht, wie extreme Miniaturisierung neue Missionsbereiche erschließt, aber strenge Wärmemanagementgrenzen auferlegt. Die Ausdauer von Multirotor-Drohnen sinkt stark, wenn Hochdurchsatz-Sender konstant Strom verbrauchen, was Entwickler dazu zwingt, Burst-Übertragungen zu planen oder elastische Ratenkodierung einzusetzen. Der Markt für Luft- und Raumfahrt- und Verteidigungstelemetrie begegnet diesem Dilemma durch System-on-Chip-Funkgeräte, die Modulations-, Verschlüsselungs- und Verarbeitungsblöcke auf einem einzigen Chip zusammenführen. Der Gesamtfortschritt bleibt jedoch durch Fortschritte in der Batteriechemie und leichte Antennenmaterialien begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kommunikationstechnologie: Laserkommunikation treibt Fähigkeiten der nächsten Generation voran

Laser-/optische Verbindungen verzeichneten die stärkste Expansion und wuchsen zwischen 2026 und 2031 mit einem CAGR von 9,07 %. Die Einführung stieg an, nachdem die Space Development Agency ihren Standard für optische Kommunikationsterminals v4.0.0 veröffentlicht hatte, der Hauptauftragnehmern einen klaren Compliance-Fahrplan bietet. Im Vergleich zu Mikrowellensystemen liefern optische Strahlen eine 10- bis 100-fache Bandbreite mit engerer räumlicher Begrenzung, die das Abfangrisiko verringert. In Verbindung mit adaptiven Strahllenk-Spiegeln wechseln Satelliten nun in Mikrosekunden zwischen Partnern und unterstützen Mesh-Routing, das nicht mehr durch Bodenrelais gebremst wird.

Hochfrequenzarchitekturen behielten im Jahr 2025 einen Umsatzanteil von 52,35 % und unterstreichen damit die tiefe installierte Basis und die Allwetter-Robustheit, auf die Militärs für befehlskritische Aufgaben vertrauen. Spektrumdruck und wachsende Anti-Spoofing-Anforderungen veranlassen Integratoren, beide Modalitäten zu kombinieren und hybride Terminals einzuführen, die zwischen Ka-Band und optischem Träger wechseln können. Diese Dualität erhält die Hochfrequenz-Beschaffung aufrecht und bringt neue Umsätze in den Markt für Luft- und Raumfahrt- und Verteidigungstelemetrie. Der Starlink-Rollout erzeugt eine zweistellige Nachfrage nach optischen Terminalkomponenten und positioniert Lasergerätelieferanten für ein anhaltendes Auftragsbestandswachstum.

Nach Komponente: Softwareplattformen transformieren die Datenanalyse

Software- und Datenanalyseplattformen verzeichnen den schnellsten CAGR von 8,43 % über 2026–2031, da Betreiber von der rohen Paketspeicherung zur Generierung prädiktiver Erkenntnisse übergehen. Integrierte Dashboards fusionieren nun Telemetrie-, Logistik- und Umwelt-Feeds, um Wartungsempfehlungen Minuten nach dem Flugabschluss zu erstellen. So kombiniert beispielsweise Boeings Condition-Based Smart Maintenance-Suite Triebwerksschwingungsspektren mit Flugregime-Tags, um Teile zu identifizieren, die sich Ermüdungsschwellenwerten nähern.

Sender und Sensoren blieben im Jahr 2025 mit 26,10 % das größte Segment, da jeder Knoten – ein Hyperschallfahrzeug, ein Nanosatellit oder ein unbemanntes Luftfahrzeug – physische Wandler und Leistungsverstärkerketten benötigt. Kontinuierliche Miniaturisierung komprimiert diese Elemente in chipgroße Pakete und schafft Platz für Edge-Prozessoren. Verbesserte Komponentenausbeuten und sinkende ASIC-Maskenkosten senken die Eintrittsbarrieren, ziehen neue Lieferanten in den Markt für Luft- und Raumfahrt- und Verteidigungstelemetrie und befeuern den Preiswettbewerb, der die Volumeneinführung beschleunigt.

Nach Plattform: Unbemannte Luftfahrzeuge führen Innovationen bei autonomen Systemen an

Unbemannte Luftfahrzeuge erzielten den höchsten CAGR von 10,72 %, angetrieben durch Schwarmkonzepte, die resiliente, latenzarme Verbindungen für koordinierte Manöver erfordern. Militärs testen zurechenbare Drohnen, die verbrauchbare elektronische Kampfführungsnutzlasten transportieren, wobei jede Telemetrieströme benötigt, die den elektronischen Effekt auf Ziele bestätigen, bevor sie sich selbst zerstören. Kommerzielle Paketzustellungsversuche intensivieren ebenfalls den Datenbedarf für die Routenverifizierung und die Luftraumdekonfliktierung.

Bemannte Luftfahrzeuge beherrschten im Jahr 2025 mit 29,95 % weiterhin den Gesamtumsatz, was die großen Flotten von Kampfflugzeugen, Tankflugzeugen und Transportern widerspiegelt, die Avionik-Aktualisierungszyklen durchlaufen. Raketen- und Geschosssegmente bleiben eine Nische, sind aber missionskritisch: Telemetriemodule hinter Sprengköpfen sammeln Aufprallanalytik, die Designanpassungen in nachfolgenden Blöcken leitet. Diese vielfältigen Anwendungsfälle vergrößern den Markt für Luft- und Raumfahrt- und Verteidigungstelemetrie, da Lieferanten Robustheit, Verschlüsselung und Frequenzagilität für jede Domäne anpassen müssen, während sie Skaleneffekte aufrechterhalten.

Nach Endnutzer: Kommerzielle Luft- und Raumfahrt beschleunigt das Wachstum

Verteidigungsanforderungen verankerten 63,30 % des Umsatzes im Jahr 2025, doch das kommerzielle und zivile Luft- und Raumfahrtsegment beschleunigt mit einem CAGR von 8,41 %, da fortschrittliche Luftmobilitätsprototypen vom Konzept zur Zertifizierung übergehen. eVTOL-Plattformen integrieren mehrfach redundante Telemetrie-Busse, die gleichzeitig Batteriechemie-, Strukturlast- und Luftverkehrsdaten übermitteln.

Satelliten-Breitbandanbieter steigern ebenfalls die Beschaffung und betten Gesundheitsüberwachungssensoren in jeden Bus ein, um Betriebszeitgarantien für Verbraucherabonnenten zu schützen. Da zivile Missionen mit militarisiertem Weltraumverkehrsmanagement konvergieren, stärkt die Dual-Use-Nachfrage den Markt für Luft- und Raumfahrt- und Verteidigungstelemetrie. Gemeinsame Komponentenstandards ermöglichen Volumenpreise, von denen beide Seiten der Kundenbasis profitieren.

Geografische Analyse

Nordamerika behielt im Jahr 2025 den größten Anteil von 35,70 %, da die Verträge des US-Verteidigungsministeriums für Hyperschall-Gleitflugkörper und ISR-Plattformen der nächsten Generation die inländischen Produktionslinien beschäftigt hielten. Hauptauftragnehmer bündeln Telemetrie-Forschung und -Entwicklung mit Gesamtsystemangeboten, halten den Wert im Inland und erhalten robuste Ingenieurpipelines. Starker Risikokapitalhunger nach Raumfahrt-Start-ups festigt die regionale Führungsposition weiter.

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR von 8,88 % bis 2031. China skaliert die Fabrikproduktion kleiner Satellitenbusse, die mit Plug-and-Play-optischen Terminals ausgeliefert werden, während Indiens Ambitionen für wiederverwendbare Trägerraketen konsistente Telemetriekomponentenanforderungen für Wärmezyklusprüfungen antreiben. Japan kanalisiert Robotik-Expertise in miniaturisierte Transceiver für Mond- und Asteroidensonden und macht regionale Lieferanten zu globalen Preissetzern für ultrakompakte Hardware.

Europa verfolgt autonome und nachhaltige Flugverkehrsmanagementziele im Rahmen von SESAR 3.0 und veranlasst lokale Integratoren, cyber-resiliente softwaredefinierte Funkgeräte in bemannte und unbemannte Luftfahrzeuge einzubauen. Das bevorstehende EU-Weltraumgesetz, das für die Umsetzung Ende 2025 geplant ist, wird Compliance-Protokolle für Telemetrie-Verschlüsselungsalgorithmen vorschreiben, die in EU-Orbitalslots betrieben werden. Dieses neue Regelwerk könnte die Beschaffung geringfügig verlangsamen, harmonisiert jedoch letztendlich die Standards und vergrößert die adressierbare Nachfrage für zertifizierte Anbieter im Markt für Luft- und Raumfahrt- und Verteidigungstelemetrie.

Wettbewerbslandschaft

Der Markt für Luft- und Raumfahrt- und Verteidigungstelemetrie weist eine moderate Konsolidierung auf, wobei führende Systemintegratoren vollständige Wertschöpfungsketten vom Sensor bis zur Analytik kontrollieren. Der Kauf von Ball Aerospace durch BAE Systems plc für 5,5 Milliarden USD erweiterte über Nacht die optische Kommunikation und die Bodensegmentkapazität. Anfang 2025 schloss AeroVironment einen Deal über 4,1 Milliarden USD für BlueHalo ab und fügte damit Expertise in der elektronischen Kampfführung hinzu, die sein Franchise für unbemannte Systeme ergänzt.

Teledyne Technologies hält dank iterativer Akquisitionen und robusten Nettomargen von 13,02 % einen Anteil von 53,21 % in seiner Hochleistungssensornische. Kratos Defense differenziert sich durch softwaredefinierte Flexibilität und setzt quantumRadio- und quantumFEP-Einheiten ein, die Wellenformen ohne Hardwareänderungen wechseln.[4]Kratos Defense, "Software-Defined Ground Segment Portfolio," kratosdefense.com Die Edge-KI-Konvergenz setzt klassische Hardwareanbieter unter Druck, Silizium mit maschinellen Lern-Toolkits zu kombinieren oder das Risiko einzugehen, durch cloud-native Marktteilnehmer verdrängt zu werden.

Weißflecken bestehen bei quantenverschlüsselten Verbindungen und selbstheilenden Mesh-Protokollen, die die Befehlsresilienz aufrechterhalten, wenn einzelne Knoten gestört werden oder ausfallen. Im Oktober 2024 im US-Bundesregister veröffentlichte Exportkontrollreformen erleichterten zivile Raumfahrt-Telemetrielieferungen, während ITAR-Schutzmaßnahmen für Verteidigungsnutzlasten erhalten blieben. Akteure, die Compliance-Engineering frühzeitig verinnerlichen, werden die Markteinführungszeit verkürzen und die Führung übernehmen, wenn die regulatorische Komplexität zunimmt.

Marktführer der Luft- und Raumfahrt- und Verteidigungstelemetriebranche

BAE Systems plc

Lockheed Martin Corporation

L3Harris Technologies, Inc.

Safran SA

RTX Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das Naval Air Systems Command vergab an die Defense Solutions Division von Curtiss-Wright einen IDIQ-Vertrag über 50 Millionen USD zur Bereitstellung von Hochgeschwindigkeits-Datenerfassungssystem-Hardware und Reparaturdienstleistungen für ihren Special Flight Test Instrumentation Pool.

- Februar 2025: Safran Defense & Space, Inc. (Safran Group) erhielt einen Auftrag von Bell Textron Inc. zur Bereitstellung von bordeigenen und bodengestützten Flugtestlösungen für sechs Luftfahrzeuge im Rahmen des Future Long Range Assault Aircraft (FLRAA)-Programms der US-Armee. Der Auftrag unterstützt die Entwicklung fortschrittlicher Vertikalflugfähigkeiten.

- Februar 2025: Die Safran Group erhielt einen Vertrag zur Lieferung von Flugtestausrüstung und Antennen für das Future Long Range Assault Aircraft (FLRAA)-Programm der US-Armee.

Berichtsumfang des globalen Marktes für Luft- und Raumfahrt- und Verteidigungstelemetrie

Telemetrie ist die Messung und drahtlose Datenübertragung von Daten aus entfernten Quellen. Sensoren messen physikalische oder elektrische Daten, die in spezifische elektrische Spannungen umgewandelt werden. Multiplexer kombinieren diese Spannungen mit Zeitdaten zu einem einzigen Datenstrom zur Übertragung an einen entfernten Empfänger. Am Empfangsort wird der Datenstrom in seine ursprünglichen Komponenten aufgeteilt, und die Daten werden entsprechend den Benutzerspezifikationen angezeigt und verarbeitet.

Der Markt für Luft- und Raumfahrt- und Verteidigungstelemetrie wurde nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Hochfrequenz und Satellit segmentiert. Nach Anwendung ist der Markt in Luft- und Raumfahrt sowie Verteidigung segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Luft- und Raumfahrt- und Verteidigungstelemetrie in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Werten (USD) angegeben.

| Hochfrequenz |

| Satellit |

| Laser/Optik |

| Ethernet/Glasfaser |

| Sender und Sensoren |

| Antennen und Modulatoren |

| Software- und Datenanalyseplattformen |

| Signalverarbeitungseinheiten |

| Bodenempfangsgeräte |

| Luftfahrzeuge |

| Raumfahrzeuge und Trägerraketen |

| Unbemannte Luftfahrzeuge |

| Raketen und Geschosse |

| Marineschiffe |

| Bodenstationen |

| Luft- und Raumfahrt |

| Verteidigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Kommunikationstechnologie | Hochfrequenz | ||

| Satellit | |||

| Laser/Optik | |||

| Ethernet/Glasfaser | |||

| Nach Komponente | Sender und Sensoren | ||

| Antennen und Modulatoren | |||

| Software- und Datenanalyseplattformen | |||

| Signalverarbeitungseinheiten | |||

| Bodenempfangsgeräte | |||

| Nach Plattform | Luftfahrzeuge | ||

| Raumfahrzeuge und Trägerraketen | |||

| Unbemannte Luftfahrzeuge | |||

| Raketen und Geschosse | |||

| Marineschiffe | |||

| Bodenstationen | |||

| Nach Endnutzer | Luft- und Raumfahrt | ||

| Verteidigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Luft- und Raumfahrt- und Verteidigungstelemetrie und wie schnell wächst er?

Der Markt hat im Jahr 2026 einen Wert von 2,23 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 3,12 Milliarden USD erreichen, was einem CAGR von 6,99 % entspricht.

Welche Kommunikationstechnologie expandiert am schnellsten?

Laser-/optische Telemetrielösungen wachsen mit einem CAGR von 9,07 %, da sie eine 10- bis 100-fach höhere Bandbreite liefern und weniger Spektrumeinschränkungen als Hochfrequenzverbindungen unterliegen.

Warum ziehen unbemannte Luftfahrzeuge so viele Telemetrieinvestitionen an?

Die Telemetrie für unbemannte Luftfahrzeuge verzeichnet den höchsten CAGR von 10,72 %, da autonome Konzepte und Schwarmkonzepte resiliente, latenzarme Verbindungen für Navigation, Datenfusion und Gesundheitsüberwachung erfordern.

Welche Region bietet die stärkste Wachstumschance für Telemetrieanbieter?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einem CAGR von 8,88 % wachsen, angetrieben durch Chinas Satellitenproduktion, Indiens Trägerprogramme und Japans Initiativen für miniaturisierte Elektronik.

Wie beeinflussen Hyperschallprogramme die Telemetriespezifikationen?

Hyperschallfahrzeuge erfordern stoßgehärtete, hochtemperaturbeständige Transceiver, die bei über Mach 5 eine stabile Verbindung aufrechterhalten und mehrere Wiederverwendungszyklen überstehen, was Anbieter dazu drängt, ultrazuverlässige, plasmaresistente Verbindungen zu liefern.

Seite zuletzt aktualisiert am: