Größe und Marktanteil des Japan-Marktes für Luft- und Raumfahrt sowie Verteidigung

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2032 |

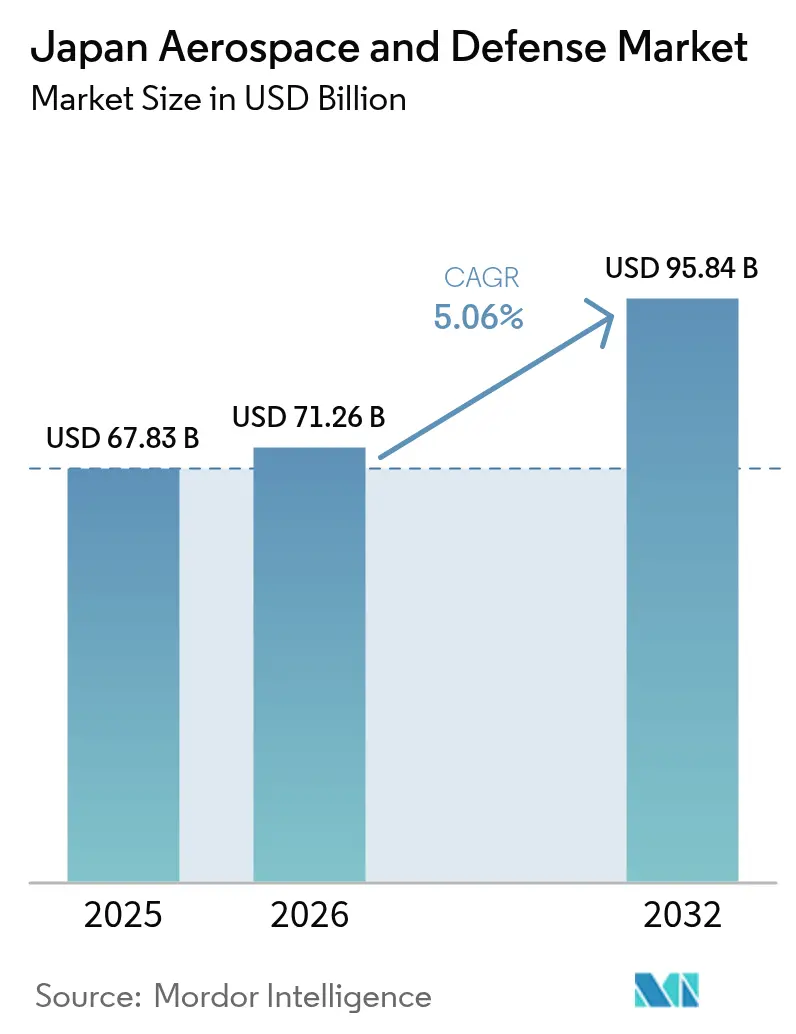

| Marktgröße im Basisjahr (2025) | 67.83 Milliarden US-Dollar |

| Marktgröße (2026) | 71.26 Milliarden US-Dollar |

| Marktgröße (2032) | 95.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 5.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Japan-Marktes für Luft- und Raumfahrt sowie Verteidigung von Mordor Intelligence

Die Größe des Japan-Marktes für Luft- und Raumfahrt sowie Verteidigung wird im Jahr 2026 auf USD 71,26 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 67,83 Milliarden, mit Projektionen für 2032 von USD 95,84 Milliarden, was einem Wachstum von 5,06 % CAGR über den Zeitraum 2026–2032 entspricht. Tokios mehrjähriger Plan zur Anhebung der Verteidigungsausgaben auf 2 % des Bruttoinlandsprodukts, kombiniert mit einer Erholung der kommerziellen Flugaktivitäten, bildet die Grundlage für diese Expansion. Steigende Bestellungen für Großraumflugzeuge, beschleunigte Lieferpläne für F-35-Kampfflugzeuge und neue Arbeiten am Global Combat Air Programme (GCAP) verbreitern die industrielle Basis. Gleichzeitig helfen Steuermaßnahmen, die 2026 in Kraft treten, eine planbare Finanzierung für Raketen-, Cyber- und Raumfahrtprogramme zu sichern, während gemeinsame Instandhaltungsrahmen mit den USA schrittweise Wartungseinnahmen generieren. Aufrüstungen bei der elektronischen Kampfführung und Sensorbeschaffungen bestehen kritische Designprüfungen und schaffen eine Folgenachfrage bei inländischen Halbleiter- und Verbundwerkstofflieferanten. Eine moderate Marktkonzentration bleibt bestehen, da japanische Hauptauftragnehmer bei Triebwerken und Missionssystemen auf US-amerikanische und europäische Designhoheit angewiesen sind, auch wenn lokale Inhaltsregeln 60 % der Ausgaben an inländische Anbieter lenken.

Wichtigste Erkenntnisse des Berichts

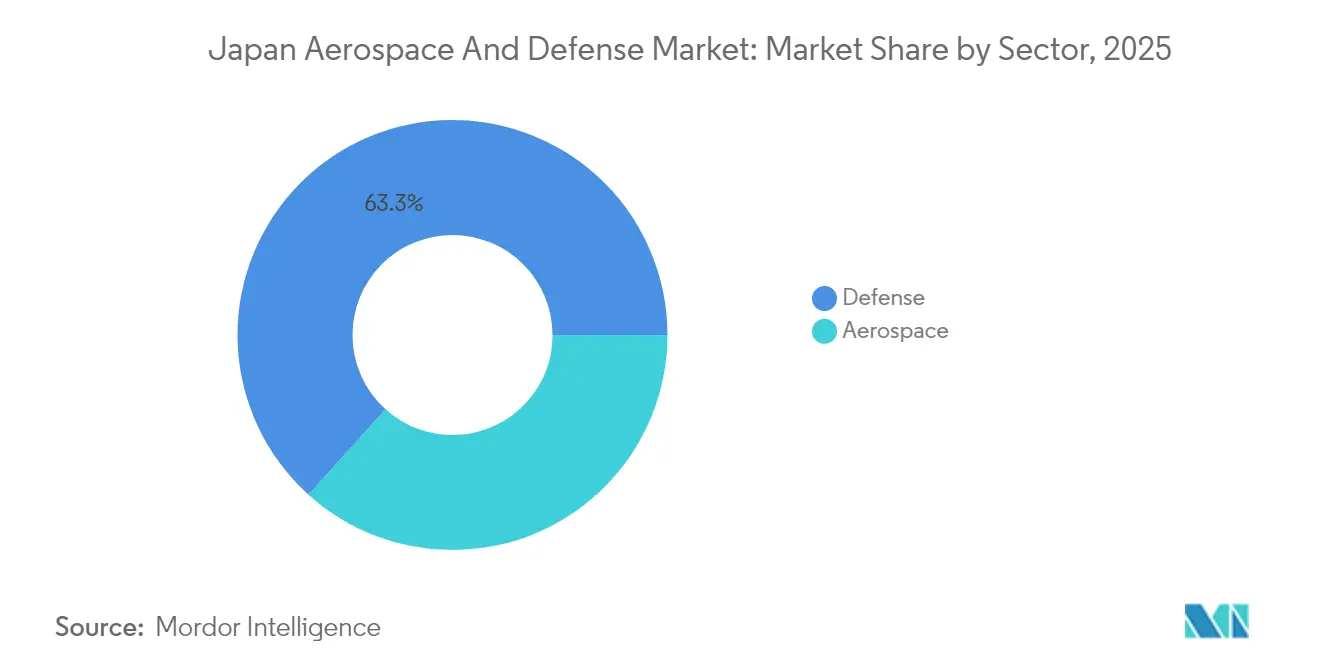

- Nach Sektor trug die Verteidigung 63,32 % des Umsatzes im Jahr 2025 bei, während die Luft- und Raumfahrt voraussichtlich die schnellste Expansion mit einer CAGR von 5,52 % bis 2032 verzeichnen wird.

- Nach Plattform erwirtschafteten Luftsysteme 34,21 % des Umsatzes im Jahr 2025 und sollen bis 2032 mit einer CAGR von 5,31 % wachsen.

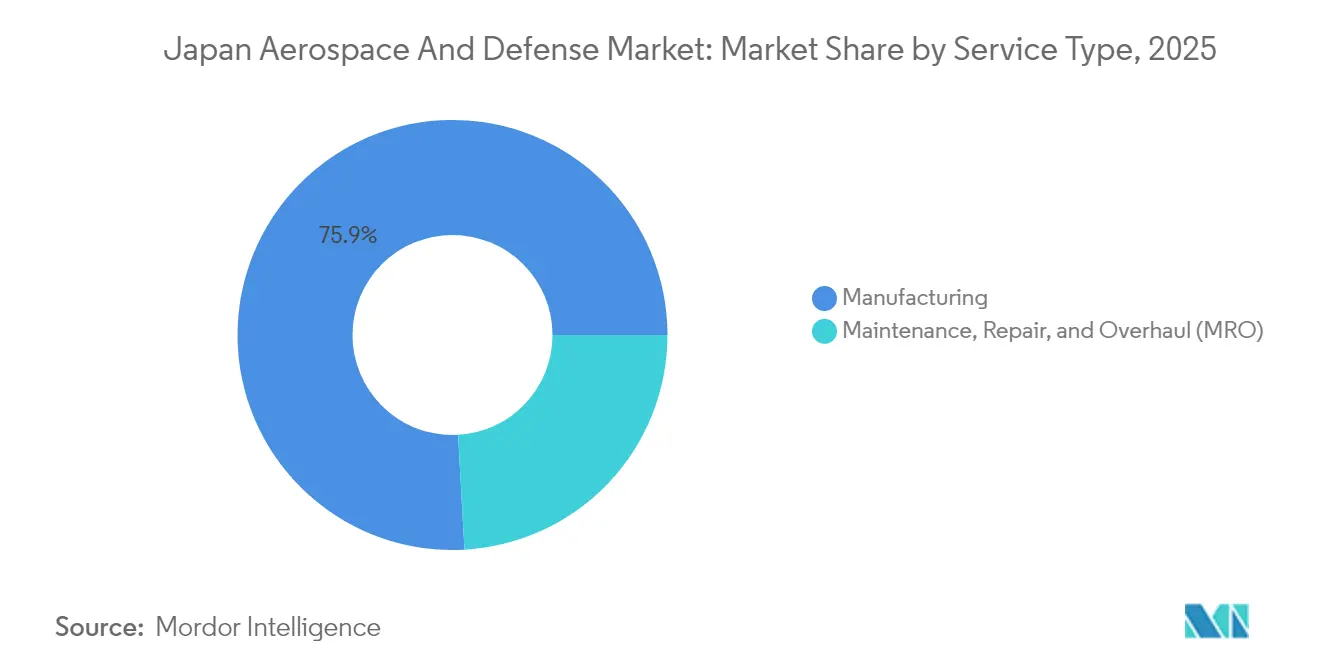

- Nach Servicetyp entfiel auf die Fertigung 75,89 % des Umsatzes im Jahr 2025, während MRO voraussichtlich mit einer CAGR von 7,06 % über den Prognosezeitraum wachsen wird.

- Nach Komponente entfielen auf Flugzeugzellen und Strukturen 24,41 % des Umsatzes im Jahr 2025, während elektronische Kampfführung und Sensoren voraussichtlich mit einer CAGR von 6,12 % bis 2032 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Japan-Markt für Luft- und Raumfahrt sowie Verteidigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsausgaben im Einklang mit dem 2-%-des-BIP-Ziel | +1.2% | National | Mittelfristig (2–4 Jahre) |

| Ausbau von Kampfflugzeugprogrammen der nächsten Generation und Kampfluftfahrtprogrammen | +0.9% | National, Ausstrahlungseffekte auf das Vereinigte Königreich und Italien | Langfristig (≥ 4 Jahre) |

| Erholung nach der Pandemie bei der Nachfrage nach MRO in der kommerziellen Luftfahrt | +0.7% | National, regionale APAC-Konnektivität | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die Entwicklung indigener Raketen- und Hyperschallsysteme | +0.6% | National | Mittelfristig (2–4 Jahre) |

| Übergang zu inländischen MRO-Zentren im Rahmen der US-japanischen Vorwärtsinstandhaltungsstrategie | +0.5% | National, Vorteile für die US-Pazifikflotte | Mittelfristig (2–4 Jahre) |

| Aufbau von Verteidigungssatellitenkonstellationen zur Unterstützung von Überwachung und Zielerfassung | +0.4% | National, regionale Datenweitergabe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsausgaben im Einklang mit dem 2-%-des-BIP-Ziel

Der Verteidigungshaushalt für das Haushaltsjahr 2025 erreichte JPY 8,7 Billionen (USD 56 Milliarden), was einem Anstieg von 7,2 % gegenüber dem Vorjahr entspricht und den Plan auf einen Gleitpfad zur Erreichung des 2-%-des-BIP-Ziels bis zum Haushaltsjahr 2027 bringt. Steuererhöhungen, die 2026 in Kraft treten, stellen einen wiederkehrenden Einnahmestrom bereit und ermöglichen mehrjährige Raketen-, Cyberabwehr- und Raumfahrtprojekte. Die Finanzierungsprioritäten verlagern sich auf Distanzwaffen und netzwerkzentrierte Systeme, was neue Aufträge für Suiten zur elektronischen Kampfführung, Datenlinkterminale und Satellitenkommunikation mit geringer Latenz auslöst. Die US-japanischen Richtlinien zur erweiterten Abschreckung vom Dezember 2024 institutionalisieren die gemeinsame Notfallplanung, was die Interoperabilitätsstandards erhöht und die Beschaffung gemeinsamer verschlüsselter Kommunikationsgeräte beschleunigt. Diese Dynamiken vergrößern den Japan-Markt für Luft- und Raumfahrt sowie Verteidigung, indem sie budgetären Spielraum sowohl für Beschaffung als auch für Instandhaltung schaffen.

Ausbau von Kampfflugzeugprogrammen der nächsten Generation und Kampfluftfahrtprogrammen

GCAP gründete im Dezember 2023 eine trilaterale Regierungsorganisation, um bis 2035 ein Kampfflugzeug der sechsten Generation einzuführen, wobei Mitsubishi Heavy Industries den inländischen Arbeitsanteil leitet.[1]„GCAP-Kampfflugzeugprogramm,” Financial Times, ft.com Im März 2024 erlassene überarbeitete Exportregeln erlauben den Verkauf des Flugzeugs an Drittländer, ein Schritt, der das Produktionsvolumen erhöhen und die Stückkosten senken soll. Parallele Lieferungen von F-35A und F-35B werden fortgesetzt, was die Luftabschreckung ausbaut und gleichzeitig Risiken für den GCAP-Zeitplan mindert. Die Ingenieurressourcen sind jedoch überlastet, da dieselben Teams die F-35-Endmontage, F-2-Aufrüstungen und frühe F-3-Prototypenentwicklung gleichzeitig bewältigen. Der Arbeitsbereich fördert Subsystemaufträge für fortschrittliche Sensoren, Verbundstoffflügel und Turbofans der nächsten Generation und hebt den Japan-Markt für Luft- und Raumfahrt sowie Verteidigung während der Entwicklungsphase und bis in die Serienproduktion hinein an.

Erholung nach der Pandemie bei der Nachfrage nach MRO in der kommerziellen Luftfahrt

Japan Airlines und ANA Holdings gaben 2024–2025 kombinierte Bestellungen für 154 Großraumjets im Wert von mehr als USD 20 Milliarden auf und signalisierten damit erneutes Vertrauen in die Passagier- und Frachtverkehrsnachfrage. Althangar, die während der Pandemie verkleinert wurden, sehen sich nun mit 12-monatigen Rückständen bei der Triebwerksüberholung konfrontiert, was die Fluggesellschaften dazu veranlasst, die inländische Wartungskapazität auszubauen. Im August 2024 unterzeichneten JAL und Mitsubishi Heavy Industries ein Memorandum of Understanding mit dem Ziel, prädiktive Analysen einzusetzen, um ungeplante Triebwerksentnahmen um 20 % zu reduzieren.[2]„Reichweitenerweiterung der Typ-12-Rakete,” Nikkei Asia, asia.nikkei.com Diese Schritte steigern die MRO-Einnahmen und erhöhen damit den Anteil margenstarker Dienstleistungen im Japan-Markt für Luft- und Raumfahrt sowie Verteidigung.

Staatliche Anreize für die Entwicklung indigener Raketen und Hyperschallsysteme

Mitsubishi Heavy Industries hat Verträge zur Erweiterung der Reichweite der Typ-12-Schiff-zu-Schiff-Rakete auf über 1.000 Kilometer erhalten, wobei erste Lieferungen zwischen den Haushaltsjahren 2024 und 2026 geplant sind. Haushaltsmittel unterstützen auch das Hyperschall-Gleitgeschoss, bei dem IHI die Scramjet-Antriebstechnik liefert. Dedizierte Finanzierung und optimierte Beschaffungsprozesse verkürzen die Vorlaufzeiten; begrenzte inländische Testinfrastruktur erfordert jedoch Partnerschaften mit alliierten Testgeländen, was die Iterationszyklen verlangsamt. Dennoch vergrößern die Programmausgaben die Sensor-, Antriebs- und Lenkungsuntersektoren im Japan-Markt für Luft- und Raumfahrt sowie Verteidigung.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Exportkontrollpolitik, die den Produktionsumfang und die Marktexpansion einschränkt | -0.4% | National, Exportmärkte in APAC und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften in der fortschrittlichen Fertigung und Engpässe in der Lieferkette | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Cybersicherheit und regulatorische Compliance für Verteidigungs-KMU | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von ausländischem geistigem Eigentum und Lizenzen für zentrale Verteidigungsplattformen | -0.4% | National, Verbindungen zu den USA und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Exportkontrollpolitik, die den Produktionsumfang und die Marktexpansion einschränkt

Überarbeitete Exportregeln erlauben den Verkauf gemeinsam entwickelter Systeme nur mit einstimmiger Partnerzustimmung, was ein Vetorisiko einführt, das Produktionsläufe einschränkt und die Stückkosten hoch hält. Ohne Auslandsaufträge könnte das F-3-Programm weniger als 100 Flugzeugzellen bauen, was die Skaleneffekte untergraben würde. Inländische Hauptauftragnehmer setzen sich weiterhin für eine weitere Liberalisierung ein, aber die öffentliche Meinung bleibt gegenüber Rüstungsexporten vorsichtig, was das kurzfristige Aufwärtspotenzial für den Japan-Markt für Luft- und Raumfahrt sowie Verteidigung einschränkt.

Mangel an Fachkräften in der fortschrittlichen Fertigung und Engpässe in der Lieferkette

Das Durchschnittsalter der Ingenieure bei führenden Hauptauftragnehmern nähert sich 50 Jahren, während Universitäten jährlich weniger Absolventen in Luft- und Raumfahrtstudiengängen hervorbringen.[3]„Herausforderungen bei der IP-Lizenzierung in der Verteidigungsindustrie,” Nikkei Asia, asia.nikkei.com Die Verfügbarkeit von Halbleitern bleibt angespannt, was die Avionikintegration verzögert, und die Lieferketten für Seltenerdmagnete bleiben anfällig für geopolitische Schocks. Diese Einschränkungen erhöhen das Programmrisiko und dämpfen das potenzielle Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Verteidigung verankert den Umsatz, Luft- und Raumfahrt beschleunigt

Die Verteidigung sicherte sich 63,32 % des Umsatzes im Jahr 2025, was die anhaltende Beschaffung von Typ-12-Raketen, F-35 und Fregatten widerspiegelt, während die Luft- und Raumfahrt voraussichtlich bis 2032 mit einer CAGR von 5,52 % wachsen wird. Der Japan-Markt für Luft- und Raumfahrt sowie Verteidigung stützt sich auf die Verteidigung für Skaleneffekte, wendet sich jedoch der kommerziellen Luftfahrt für Wachstumsimpulse zu. Japan Airlines und ANA Holdings fügten 2024–2025 154 Großraumflugzeuge hinzu und brachten Triebwerks- und Fahrwerkslieferanten an ihre Kapazitätsgrenzen. Unterdessen bringt der GCAP-Kampfjet hochtechnologischen Arbeitsanteil ein, und unbemannte Systeme gewinnen Budgetpriorität für die Inselverteidigung.

Die kommerzielle Erholung zieht auch globalen Wartungsverkehr in inländische Hangars und stärkt die Serviceeinnahmen. Das Regierungsmandat, dass 60 % des Verteidigungsvertragswerts an lokale Lieferanten fließen, fördert kleine Elektronik- und Verbundwerkstoffunternehmen; die Begrenzung der Exportvolumina hemmt jedoch das aggregierte Sektorwachstum. Weitere Liberalisierung und rechtzeitige Technologietransfers werden bestimmen, ob die Luft- und Raumfahrt bis Anfang der 2030er Jahre Parität mit der Verteidigung im Japan-Markt für Luft- und Raumfahrt sowie Verteidigung erreicht.

Nach Plattform: Luftüberlegenheit treibt duales Wachstum voran

Luftplattformen erwirtschafteten 34,21 % des Umsatzes im Jahr 2025 und sollen mit einer CAGR von 5,31 % wachsen, was sie in den Mittelpunkt der künftigen Expansion stellt. Starrflügelprogramme umfassen kommerzielle Schmalrumpfflugzeuge, F-35-Kampfflugzeuge und P-1-Patrouillenflugzeuge. Die Drehflügelproduktion bleibt bescheiden, aber stetig, während unbemannte Luftsysteme im Haushaltsjahr 2025 Rekordzuweisungen im Wert von JPY 50 Milliarden (USD 320 Millionen) erhalten. Die Größe des Japan-Marktes für Luft- und Raumfahrt sowie Verteidigung für unbemannte Luftfahrzeuge soll sich ausweiten, sobald GCAP-Avionik- und Autonomiemodule ausgereift sind.

Landsysteme betonen 8×8-Radfahrzeuge und 155-mm-Haubitzen, die für den Inseleinsatz optimiert sind, während Marineplattformen auf Fregatten und U-Boote mit Lithium-Ionen-Batterien für verlängerte, lautlose Patrouillen abzielen. Alle drei Bereiche konvergieren bei Sensorfusion, elektronischer Kampfführung und sicheren Datenverbindungen, was eine bereichsübergreifende Komponentengemeinsamkeit fördert, die die Instandhaltungskosten senkt und den Japan-Markt für Luft- und Raumfahrt sowie Verteidigung stärkt.

Nach Servicetyp: MRO-Wachstum übertrifft die Fertigung

Die Fertigung machte 75,89 % des Serviceumsatzes im Jahr 2025 aus; MRO soll sie jedoch mit einer CAGR von 7,06 % übertreffen, da die Flotte wächst und altert. Fluggesellschaften setzen digitale Zwillinge ein, um Teileermüdung vorherzusagen, und ein bilateraler Instandhaltungsplan könnte bis 2028 jährlich US-Marine-Zerstörerarbeiten im Wert von bis zu USD 1 Milliarde hinzufügen. Der Marktanteil von MRO im Japan-Markt für Luft- und Raumfahrt sowie Verteidigung soll steigen, wenn neue Hangars in Nagoya und Kobe eröffnen.

Die Fertigung profitiert weiterhin von einem robusten Auftragsbestand, angeführt von der F-35-Endmontage, Fregatten der Mogami-Klasse und Typ-12-Raketen; kleine Chargengrößen erhöhen jedoch die Stückkosten. GCAP-Exporte könnten, wenn sie realisiert werden, den für wettbewerbsfähige Preisgestaltung erforderlichen Umfang liefern und Montagelinien über 2035 hinaus am Laufen halten. In der Zwischenzeit verringern Serviceeinnahmen die Lücke und diversifizieren den Cashflow im Japan-Markt für Luft- und Raumfahrt sowie Verteidigung.

Nach Komponente: Elektronische Kampfführung steigt auf, während Flugzeugzellen reifen

Flugzeugzellen und Strukturen machten 24,41 % des Umsatzes im Jahr 2025 aus, während elektronische Kampfführung und Sensoren voraussichtlich die höchste Wachstumsaussicht mit einer CAGR von 6,12 % aufweisen. Mitsubishi Electric exportierte sein FPS-3ME-AESA-Radar im März 2024 auf die Philippinen und markierte damit Japans ersten Radarexport unter den gelockerten Transferregeln. Northrop Grumman und Mitsubishi Electric unterzeichneten im Juli 2024 einen Pakt zur gemeinsamen Entwicklung von Suiten zur elektronischen Kampfführung und unbemannten Unterwasserfahrzeugen, wobei US-amerikanische Algorithmusexpertise mit japanischer Fertigungspräzision kombiniert wird.

Die Antriebsarbeiten am XF9-1-Triebwerk von IHI schreiten voran, das in Prüfstandstests Schub-Gewichts-Verhältnisse von über 15:1 erreichte. Der Verbundwerkstofflieferant Toray erhielt im April 2024 eine Lieferantenauszeichnung für seine T1100G-Kohlenstofffaser, die 15–20 % Gewichtseinsparungen in der Flugzeugzelle ermöglicht. Diese Komponentenmischung positioniert Japan, um Wert aus fortschrittlichen Materialien zu schöpfen, selbst wenn die traditionelle Nachfrage nach Flugzeugzellen ein Plateau erreicht, und erweitert damit die Hochtechnologieebene des Japan-Marktes für Luft- und Raumfahrt sowie Verteidigung.

Geografische Analyse

Japans Inselgeografie und die Nähe zu China und Nordkorea prägen die Beschaffungsprioritäten und stützen eine CAGR von 5,06 % bis 2032. Die Strategie für die südwestlichen Nansei-Inseln finanziert mobile Raketenbatterien, Lithium-Ionen-U-Boote und unbemannte Überwachungsanlagen zur Abschreckung amphibischer Bedrohungen. Das Typ-16-Manövrierkampffahrzeug wird an Bord von C-2-Transportflugzeugen geflogen, und Distanzraketen vom Typ 12 erreichen 1.000 Kilometer und erweitern die Abschreckungsreichweite. Weltraumgestützte Aufklärung erhöht die Reaktionsfähigkeit, während Link-16-Aufrüstungen die Datenkontinuität über alle Teilstreitkräfte hinweg sicherstellen und das Wachstum im Japan-Markt für Luft- und Raumfahrt sowie Verteidigung stärken.

Der Einreisende Tourismus überstieg 2024 30 Millionen Besucher, was die Expansion der kommerziellen Flotte vorantreibt und die Triebwerksüberholungskapazitäten belastet. Kooperationen zur vorausschauenden Wartung zwischen Fluggesellschaften und Hauptauftragnehmern zielen darauf ab, Flugzeugausfälle am Boden zu reduzieren, inländische Servicenetzwerke auszubauen und Arbeitsplätze in Nagoya und Tokio zu schaffen. Das Interesse der US-Marine an der Stationierung einer Zerstörerwartungsanlage in japanischen Werften würde die industrielle Nachfrage erhöhen, vorbehaltlich Haftungsvereinbarungen und Sicherheitsfreigaben. Diese Entwicklungen erweitern regionale MRO-Cluster im Japan-Markt für Luft- und Raumfahrt sowie Verteidigung.

Die Politik bleibt eine kritische Variable. Überarbeitungen der Exportkontrolle erschließen potenzielle GCAP-Exporte, erfordern jedoch einstimmige Zustimmung der Partner, was das kurzfristige Aufwärtspotenzial begrenzt. Das Wirtschaftssicherheitsförderungsgesetz erhöht den Compliance-Aufwand für kleine Lieferanten, konsolidiert die Lieferantenbasis und lenkt die Beschaffung hin zu akkreditierten mittelständischen Unternehmen. Die Balance zwischen Autonomie und Allianzanforderungen bestimmt den Kurs für die künftige Plattformintegration und prägt die regionale Nachfrage im Japan-Markt für Luft- und Raumfahrt sowie Verteidigung.

Regulatorisches Umfeld

Japans Rahmenwerk für Verteidigungsbeschaffung und Industriepolitik ist auf das Ministry of Defense (MOD) und die Acquisition, Technology and Logistics Agency (ATLA) ausgerichtet. Das Gesetz zur Stärkung der Verteidigungsproduktion und technologischer Basis (Gesetz Nr. 54 von 2023) unterstützt Maßnahmen wie Subventionen für Zulieferer und Bestimmungen, die eine tiefere staatliche Beteiligung an der Produktionskapazität ermöglichen. Das Rapid Acquisition Program formalisiert zudem schnellere Wege zur Bereitstellung dringend benötigter Fähigkeiten und stärkt kürzere Beschaffungszyklen für Flugkörper, Cyber- und Weltraum-bezogene Ausrüstung im Rahmen der umfassenderen Agenda zur Transformation der Verteidigungsfähigkeiten.

Exportkontrollen haben den Umfang begrenzt, doch die politische Ausrichtung hat sich durch aufeinanderfolgende Aktualisierungen verändert. Überarbeitete Transferregeln vom März 2024 erweiterten die Wege für Verkäufe gemeinsam entwickelter Systeme an Drittstaaten. Im April 2026 hoben Änderungen auf Kabinettsebene frühere restriktive Ausrüstungskategorien auf und erweiterten den Umfang für Exporte von letaler Ausrüstung an Partnerländer mit Abkommen über den Transfer von Verteidigungsausrüstung und -technologie mit Japan. Im Bereich der Technologie-Governance veröffentlichte ATLA im Juni 2025 nationale Leitlinien für den verantwortungsvollen Einsatz von KI in der Forschung und Entwicklung von Verteidigungsausrüstung, mit einem Risikomanagementprozess (Klassifizierung sowie rechtliche/politische und technische Prüfungen), der die Compliance-Anforderungen für Auftragnehmer und Zulieferer von Subsystemen erhöht, die an Autonomie-, Entscheidungsunterstützungs- und Sensoranwendungen beteiligt sind.

Wertschöpfungskettenanalyse

Japans Wertschöpfungskette für Luft- und Raumfahrt sowie Verteidigung wird durch Nachfrage und Finanzierung des MOD verankert, wobei ATLA als zentrales Umsetzungsorgan für Beschaffung, F&E, Industriesicherheit und Politik der Produktionsbasis dient. Hauptauftragnehmer wie Mitsubishi Heavy Industries, Kawasaki Heavy Industries, Mitsubishi Electric und NEC integrieren Plattformen und Missionssysteme, während eine breitere Zulieferebene Elektronik, Verbundwerkstoffe, Präzisionsbearbeitung, Energetika und Software unterstützt. Der staatliche Ansatz zur Produktionsbasis, gestärkt durch das Gesetz zur Verteidigungsproduktion und Technologiebasis von 2023, stützt sich auf zertifizierungsähnliche Mechanismen wie Pläne zur Sicherstellung stabiler Produktion und Versorgung, um Engpässe zu identifizieren und Finanzierung in Zulieferinitiativen zu leiten.

Vorgelagerte Inputs umfassen fortschrittliche Materialien (insbesondere Verbundwerkstoffe und Speziallegierungen), Halbleiter und avioniktaugliche Komponenten, Antriebsbaugruppen und sichere Kommunikationselemente. Midstream-Aktivitäten umfassen die Konstruktionsverantwortung (oft mit alliierten Partnern für Schlüsselsubsysteme geteilt), Prototypenentwicklung, Tests und Serienfertigung über Luft-, Land-, See- und Weltraumprogramme hinweg, wobei die Instandhaltung (MRO) mit wachsender Flottengröße zunehmend wichtiger wird. Die nachgelagerte Auslieferung und Instandhaltung erfolgt über SDF-Depots und von Hauptauftragnehmern geführte Unterstützungsnetzwerke, unterstützt durch alliierte Instandhaltungskooperation. Die Abstimmung auf Arbeitsebene zwischen den USA und Japan im Rahmen von DICAS zu flugkörperbezogener Zusammenarbeit, Schiffsreparatur und Flugzeugwartung erweitert zudem die Wege für japanische Werften und Luftfahrt-MRO-Anbieter, sich an alliierten Logistik- und Einsatzbereitschaftsanforderungen zu beteiligen.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Mitsubishi Heavy Industries, Ltd., Kawasaki Heavy Industries, Ltd. und Subaru Corporation dominieren die Flugzeugzellen- und Antriebsarbeiten, sind jedoch bei hochkarätigen Programmen auf Lockheed Martin Corporation, The Boeing Company, BAE Systems plc und Northrop Grumman Corporation für die Designhoheit angewiesen. Überarbeitete Exportregeln zielen darauf ab, Stückkosten durch Drittlandsverkäufe zu amortisieren, obwohl US-Technologiefreigaben weiterhin den Export kritischer Software, Beschichtungen und Triebwerksmaterialien regeln.

Zweitrangige Akteure wie NEC Corporation, Fujitsu, Hitachi und Toshiba nutzen ihre Stärken in der kommerziellen Elektronik, um Datenlinkterminale und Cybersicherheitslösungen zu liefern. Gemeinschaftsunternehmen schließen Technologielücken: Der Northrop-Mitsubishi-Electric-Pakt vom Juli 2024 zielt auf gemeinsame Produktlinien für elektronische Kampfführung für südostasiatische Kunden ab, und Torays Auszeichnung positioniert das Unternehmen als führenden Verbundwerkstofflieferanten. Unterdessen bietet die US-japanische Instandhaltungsinitiative neue Umsatzmöglichkeiten für Werftbetreiber und verbessert damit die Servicefähigkeiten im Japan-Markt für Luft- und Raumfahrt sowie Verteidigung.

Chancen in unerschlossenen Bereichen liegen in autonomen Systemen, fortschrittlichen Sensoren und weltraumgestützten Netzwerken. Inländische Lieferanten hinken ausländischen Wettbewerbern bei Autonomiealgorithmen und kognitiver elektronischer Kampfführung hinterher, was Spielraum für Lizenzvereinbarungen schafft. Unternehmen, die Satellitenbilder, elektronische Ordnungsdaten und Raketenverfolgung in eine nahtlose Abschlusskette integrieren, werden überproportionalen Wert im am schnellsten wachsenden Segment für elektronische Kampfführung und Sensoren des Japan-Marktes für Luft- und Raumfahrt sowie Verteidigung erfassen.

Marktführer der Japan-Branche für Luft- und Raumfahrt sowie Verteidigung

Mitsubishi Heavy Industries, Ltd.

Kawasaki Heavy Industries, Ltd.

ShinMaywa Industries, Ltd.

Toshiba Corporation

IHI AEROSPACE Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein kurzfristiger Freiraum liegt in der Skalierung der Produktionskapazität und exportfähiger Konfigurationen, da politische Veränderungen den adressierbaren Kundenkreis erweitern. Die Änderung der Kabinettspolitik vom April 2026, die den Umfang für Exporte von Verteidigungsausrüstung an Partnerländer mit Transferabkommen erweiterte, bietet Hauptauftragnehmern und Zulieferern von Subsystemen einen klareren Weg, größere Produktionsserien zu verfolgen und Dokumentation, Qualitätssysteme und Instandhaltungspakete an alliierte Anforderungen anzupassen. Dies steht in direkter Wechselwirkung mit GCAP-bezogener industrieller Aktivität und mit interoperabilitätsgetriebener Beschaffung von Sensoren, elektronischer Kampfführung und sicheren Datenverbindungen, die bereits in der Planung des MOD berücksichtigt sind.

Unbemannte und multidomänenfähige Fähigkeiten stellen einen weiteren Chancenkorridor dar, unterstützt durch die Beschaffungsschwerpunkte und Programmstruktur des Geschäftsjahres 2026. Die Budgetierung des MOD für unbemannte Systeme im Rahmen des SHIELD-Programms für das Geschäftsjahr 2026 (128,7 Milliarden Yen) signalisiert einen finanzierten Weg für inländische Nutzlastlieferanten, Missionssoftware, Datenverbindungen und die Integration von See- und Luftsystemen, ergänzt durch Kooperationsschritte wie die Prüfung einer Zusammenarbeit zwischen Kawasaki Heavy Industries und Airbus Defence and Space bei langausdauernden unbemannten Luftfahrzeugsystemen zur U-Boot-Abwehr (Juni 2026). Kapazitätserweiterungen in der angrenzenden Verteidigungsfertigung schaffen ebenfalls Raum für Zulieferer: The Japan Steel Works nahm im Mai 2026 den Betrieb einer neuen Montagehalle in seinem Werk Hiroshima auf und setzte die Kapazitätserweiterung in Muroran fort, um die Verteidigungsnachfrage zu decken, einschließlich Artillerie und Flugkörperbehälter. Dies deutet auf eine anhaltende Nachfrage nach Bearbeitung, Spezialmaterialien und Prüf-/Testdienstleistungen entlang der Lieferkette für Munition und Flugkörper hin.

Aktuelle Branchenentwicklungen

- Juni 2026: Kawasaki Heavy Industries unterzeichnete eine Absichtserklärung mit Airbus Defence and Space, um eine Zusammenarbeit bei langausdauernden unbemannten Luftfahrzeugsystemen für Einsätze der U-Boot-Abwehr zu prüfen. Die Arbeit verknüpft Flugdauer und Nutzlastintegration von UAS mit auf Japan ausgerichteten Konzepten der Seepatrouille und schafft Partnerschaftswege für Sensoren, Missionssysteme und Instandhaltungsdienstleistungen im Zusammenhang mit U-Boot-Abwehroperationen.

- Dezember 2025: Kongsberg Defence and Aerospace unterzeichnete einen fünften Folgevertrag mit Japan zur Lieferung der Joint Strike Missile (JSM) für die F-35A-Flotte. Die fortgesetzte JSM-Beschaffung unterstützt die Fähigkeit zum weitreichenden Stand-off-Schlag und trägt die Integrations-, Ausbildungs- und Unterstützungsnachfrage im gesamten F-35-Waffenökosystem.

- Juli 2024: Japan Airlines platzierte eine Festbestellung bei Airbus über 20 Großraumflugzeuge des Typs A350-900 und 11 Flugzeuge des Typs A321neo. Die Bestellung unterstützt die Flottenerneuerung und erhöht die nachgelagerte Nachfrage nach inländischer MRO-Kapazität, Komponentenunterstützung und Lieferkettendienstleistungen im Zusammenhang mit dem Betrieb von Großraumflugzeugen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst den Wert von Luft- und Raumfahrt- sowie Verteidigungsgütern und zugehörigen Dienstleistungen, die innerhalb Japans erbracht werden, einschließlich Plattformprogrammen und Aftermarket-Tätigkeiten, die zivile und militärische Einsätze unterstützen.

Ausgeschlossener Umfang: Wir schließen rein interne staatliche Gehälter, Veteranenleistungen und zivile Infrastrukturausgaben aus, die nicht mit Luft- und Raumfahrt- sowie Verteidigungsausrüstung oder zugehörigen Dienstleistungen verbunden sind.

Übersicht der Segmentierung

- Nach Sektor

- Luft- und Raumfahrt

- Zivile Luft- und Raumfahrt

- Militärische Luft- und Raumfahrt

- Verteidigung

- Landsysteme

- Marinesysteme

- Luftkampfsysteme

- Luft- und Raumfahrt

- Nach Plattform

- Luft

- Starrflügelflugzeuge

- Drehflügelflugzeuge

- Unbemannte Luftsysteme

- Land

- Gepanzerte Fahrzeuge

- Artillerie- und Raketensysteme

- Soldatensysteme und Elektronik

- Marine

- Überwasserkampfschiffe

- U-Boote

- Marineluftfahrt

- Weltraum

- Navigationssatelliten

- Erdbeobachtungs-/Fernerkundungssatelliten

- Wissenschaftliche Forschungs-/Astronomiesatelliten

- Kommunikationssatelliten

- Luft

- Nach Servicetyp

- Fertigung

- Wartung, Reparatur und Überholung (MRO)

- Nach Komponente

- Flugzeugzellen und Strukturen

- Antriebssysteme und Triebwerke

- Elektronik und Missionssysteme

- Verbundwerkstoffe und Kohlenstofffaser

- Elektronische Kampfführung und Sensoren

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Für diesen japanspezifischen Markt haben wir zunächst die Nachfrageseite kartiert und anschließend geprüft, was im Inland geliefert werden kann im Vergleich zu dem, was typischerweise importiert wird. Öffentliche Quellen helfen, das Modell an beobachtbaren Signalen zu verankern, wie etwa Veröffentlichungen des japanischen Verteidigungshaushalts und Änderungen der Beschaffungspolitik, die in einem durch mehrjährige Programme geprägten Markt von Bedeutung sind.

Zu den wichtigsten nicht kostenpflichtigen Quellen, die für Eingaben und Gegenprüfungen verwendet wurden, gehören offizielle Veröffentlichungen zu Japans Verteidigungshaushalt und -politik (etwa vom Ministry of Defense), strategische Dokumente auf Kabinettsebene sowie Handels- und Zollstatistiken (etwa von UN Comtrade). Wir verwendeten zudem Makrodaten von IWF und Weltbank für Inflations- und Wechselkurskontext sowie Fachpublikationen der Luft- und Raumfahrtindustrie von Branchenverbänden wie der Society of Japanese Aerospace Companies. Wir prüften Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte, um das Timing von Programmen und Dienstleistungsaktivitäten zu validieren. Wo erforderlich, zogen wir kostenpflichtige Abonnements für Unternehmensfinanzen, Nachrichten und Finanzdaten, Patentdatenbanken sowie verteidigungsbezogene Marktinformationen heran, um unklare Werte zu klären. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden eingesetzt, um Punkte zu überprüfen, die die Schreibtischrecherche nicht gut bestätigen kann, insbesondere die Programmphasierung, typische Vertragsstrukturen und den Anteil der Arbeit, der in Japan als Fertigung im Vergleich zu MRO verbucht wird. Wir sprachen mit einer Mischung aus Teilnehmern der Lieferkette, Programm- und Ingenieurverantwortlichen sowie Stakeholdern auf Käuferseite, damit unsere Annahmen zu Volumina, Preisentwicklung und Lieferzeitplänen bei Bedarf korrigiert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 13% | |

| Mittleres Segment: 56% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Akteure: 16% | Manager: 59% |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung erfolgte anhand von Top-down- und Bottom-up-Prüfungen. Auf der Top-down-Seite wurden Signale aus Japans Verteidigungshaushalt und Beschaffung in einen adressierbaren Pool für Ausrüstung und Dienstleistungen umgewandelt und anschließend nach Plattformaktivität aufgeteilt, die aus Programmankündigungen und Prioritäten der Flottenmodernisierung erkennbar ist. Wir bestätigten diese Summen durch selektive Bottom-up-Näherungen, wobei wir eine stichprobenbasierte ASP-nach-Volumen-Logik für wichtige Plattformarbeiten und Prüfungen der Aftermarket-Intensität verwendeten, und passten die Summen an, wenn die beiden Sichtweisen nicht übereinstimmten.

Um das Modell fundiert zu halten, verfolgten wir eine kurze Liste von Kennzeichen, die Praktiker validieren konnten, darunter die Ausrichtung der Verteidigungshaushaltszuweisung, wichtige Zeitpläne für Plattformlieferung und -aufrüstung, den Anteil von MRO gegenüber Neubauten, die Abhängigkeit von Triebwerk- und Missionssystemen von ausländischer Konstruktionsverantwortung sowie das Timing von Wechselkursen für importierte Inhalte. Wenn sich Lücken bei Zulieferaggregationen zeigten oder ein Programmwert nicht sauber über die Jahre verteilt werden konnte, füllten wir diese mit in Interviews vereinbarten konservativen Bandbreiten und engten sie durch Nachfassprüfungen weiter ein.

Für die Prognose stützten wir uns auf eine Szenarioanalyse, unterstützt durch den Trendkonsens der Primärbefragten. Dieser Ansatz eignet sich in der Regel besser als eine einzelne Kurvenanpassung, wenn Programmtiming und politische Veränderungen die jährlichen Ausgaben verändern. Die Annahmen wurden anschließend in jährliche Wachstumspfade umgewandelt, damit die Prognose auf einen kleinen Satz von Treibern rückführbar bleibt, statt auf undurchsichtige Wachstumsraten.

Datenvalidierung und Aktualisierungszyklus

Wir führten mehrere Prüfungen durch, damit die Summen mit realen Rahmenbedingungen konsistent bleiben. Modellergebnisse wurden mit unabhängigen Signalen verglichen, etwa Japans Haushaltswachstum, angekündigten Beschaffungschargen und sichtbarer Aktivität in der Luft- und Raumfahrtproduktion, und anschließend auf Spitzen überprüft, die nicht durch Programmtiming erklärt werden konnten.

Vor der Freigabe wurden Abweichungsprüfungen über Sektor- und Plattformaufteilungen hinweg durchgeführt, damit die Summe der Teile beim Aufrollen logisch bleibt. Blieb eine wesentliche Diskrepanz bestehen, kontaktierten wir ausgewählte Befragte erneut, um zu klären, ob sie aus der Auslegung des Umfangs, Preisbewegungen oder Timing stammte. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Lieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den japanischen Luft- und Raumfahrt- sowie Verteidigungsmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den japanischen Luft- und Raumfahrt- und Verteidigungsmarkt können sich unterscheiden, selbst wenn die Themenbezeichnung ähnlich erscheint, da jeder Herausgeber eigene Grenzen dafür setzt, was als Luft- und Raumfahrt und was als Verteidigung gilt und wie Dienstleistungen wie MRO behandelt werden. Unterschiede entstehen auch durch das für die Kennzahl gewählte Jahr und die Handhabung von Währung und Inflation.

Durch die Verfolgung von Aufteilungen zwischen Fertigung und MRO auf Programmebene und die Aktualisierung der Annahmen zum Wechselkurstiming hält Mordor Intelligence die Gesamtzahl für Japan an lieferbare Ausrüstung und Dienstleistungsaktivität im Land gebunden, was hilft, eine Überzählung durch angrenzende Sicherheitsausgaben oder breite nationale Haushaltsaggregate zu reduzieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 67,83 Milliarden USD (2025) | |

| Branchenblog A | 55,00 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und scheint eine breitere Pauschalsumme anzuwenden, ohne Fertigung klar vom MRO-Timing zu trennen, was aktuelle Programmhochläufe und den Wert importierter Inhalte bei Wechselkursverschiebungen unterschätzen kann. |

| Marktverlag B | 55,00 Milliarden USD (2024) | Stützt sich auf eine gerundete Kennzahl und eine weit gefasste Umfangsdarstellung, und die Behandlung von Verteidigungshaushaltszahlen im Vergleich zur tatsächlichen Beschaffungs- und Dienstleistungsausführung wird nicht transparent gemacht, was die Marktsumme komprimieren kann. |

Die Streuung der Schätzungen ergibt sich hauptsächlich aus der Wahl des Basisjahres und der Art, wie Ausgaben in tatsächlich gelieferte Ausrüstung und Dienstleistungen umgesetzt werden. Wenn die Abgrenzung über Plattformen und Dienstleistungsarten hinweg konsistent gehalten wird, wird der resultierende Marktwert leichter prüfbar, erklärbar und aktualisierbar, wenn sich Programme und Haushalte ändern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des Japan-Marktes für Luft- und Raumfahrt sowie Verteidigung im Jahr 2026?

Die Größe des Japan-Marktes für Luft- und Raumfahrt sowie Verteidigung beträgt USD 71,26 Milliarden im Jahr 2026.

Wie schnell wird der Markt voraussichtlich bis 2032 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,06 % wächst und bis 2032 USD 95,84 Milliarden erreicht.

Welches Segment weist die höchste Wachstumsrate auf?

Wartung, Reparatur und Überholung (MRO) soll bis 2032 mit einer CAGR von 7,06 % wachsen und damit die Fertigung übertreffen.

Welchen Anteil trug die Verteidigung im Jahr 2025 bei?

Die Verteidigung machte 63,32 % des Sektorumsatzes im Jahr 2025 aus.

Welche Komponentenkategorie wächst am schnellsten?

Elektronische Kampfführung und Sensoren wachsen bis 2032 mit einer CAGR von 6,12 %.

Wie viele Großraumflugzeuge haben japanische Fluggesellschaften kürzlich bestellt?

Japan Airlines und ANA Holdings bestellten 2024–2025 zusammen 154 Großraumjets.

Seite zuletzt aktualisiert am: