Größe und Marktanteil des europäischen Luft- und Raumfahrt- und Verteidigungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

| Marktgröße (2026) | 360.71 Milliarden US-Dollar |

| Marktgröße (2031) | 497.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Luft- und Raumfahrt- und Verteidigungsmarktes durch Mordor Intelligence

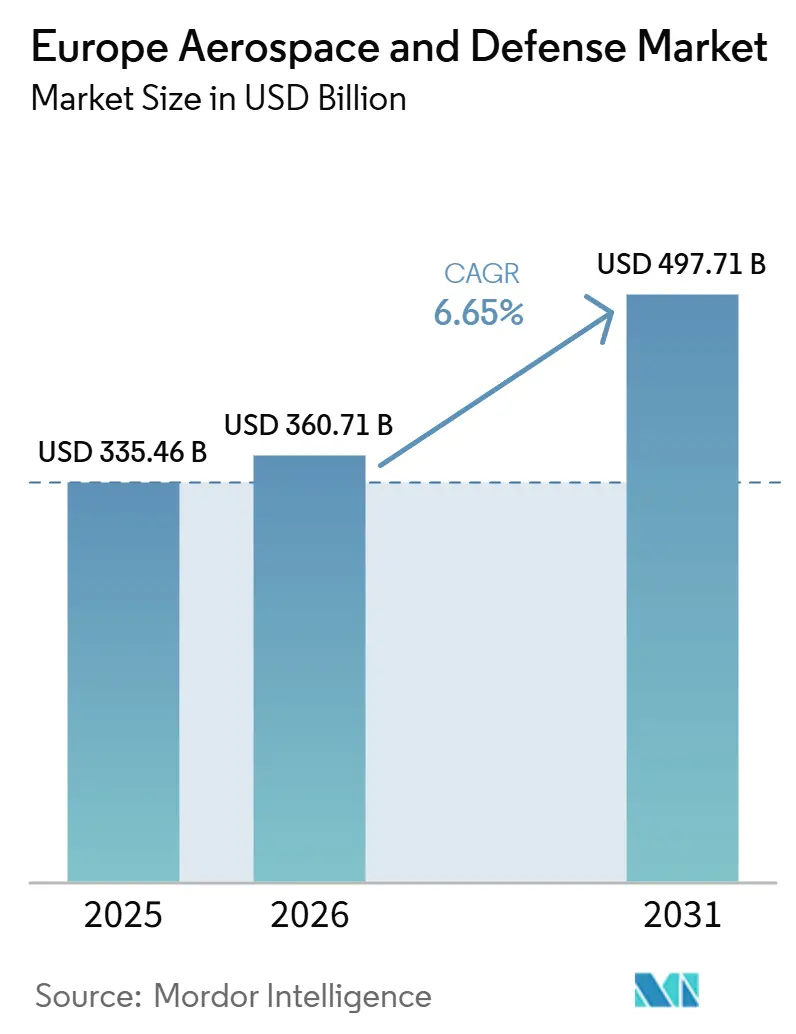

Die Größe des europäischen Luft- und Raumfahrt- und Verteidigungsmarktes wird voraussichtlich von 335,46 Milliarden USD im Jahr 2025 auf 360,71 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 497,71 Milliarden USD erreichen, bei einer CAGR von 4,90 % über den Zeitraum 2026–2031. Mehrere Kräfte wirken zusammen, um die Nachfrage zu steigern. Erneuerte Sicherheitsbedrohungen nach Russlands umfassendem Einmarsch in die Ukraine haben nahezu jede Regierung der Nordatlantikvertrags-Organisation (NATO) dazu veranlasst, die Untergrenze der Verteidigungsausgaben von 2 % des BIP zu erreichen oder zu überschreiten, wodurch erhebliche Beschaffungsrückstände aufgelöst werden. Gleichzeitig schreibt das ReFuelEU-Luftfahrtmandat vor, dass alle EU-Flughäfen nachhaltigen Flugkraftstoff (SAF) beimischen müssen, was die Forschungs- und Entwicklungsausgaben für Wasserstoffantrieb, Open-Rotor-Triebwerke und Power-to-Liquid-Anlagen beschleunigt. Der zunehmende Wettbewerb, häufig durch softwareorientierte Neueinsteiger, schreibt langjährige Markteinführungsmodelle um und verschärft den Bedarf an resilienten Titan- und Seltenerdelement-Lieferketten, da Sanktionen, Handelsreibungen und Arbeitskräftemangel die Produktionspläne destabilisieren. Initiativen zur Versorgungssouveränität und die Einführung digitaler Ingenieurtechniken nehmen daher gleichzeitig zu und definieren die Struktur und den Rhythmus der Investitionen im europäischen Luft- und Raumfahrt- und Verteidigungsmarkt neu.

Wichtigste Erkenntnisse des Berichts

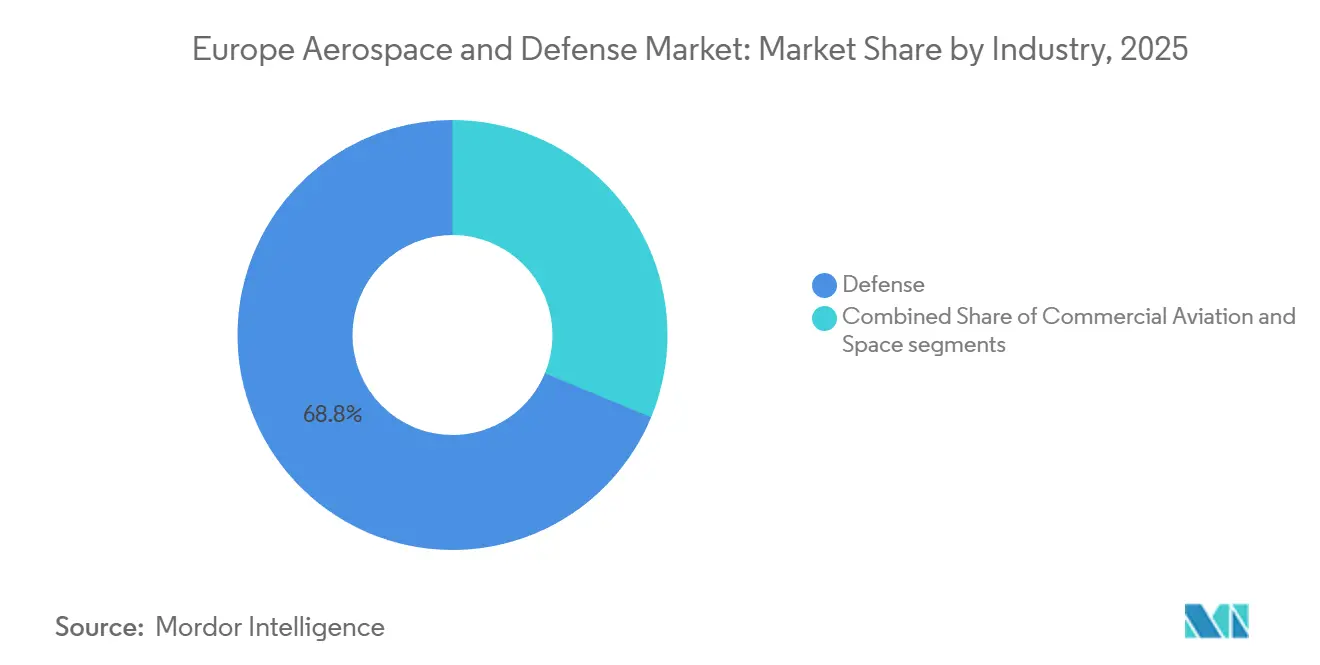

- Nach Branchenvertikale entfiel auf die Verteidigung im Jahr 2025 ein Umsatzanteil von 68,75 %, während das Raumsegment bis 2031 mit einer CAGR von 8,19 % wachsen soll.

- Nach Typ führten Plattformverkäufe im Jahr 2025 mit einem Umsatzanteil von 62,37 %; Systeme sollen bis 2031 mit einer CAGR von 7,22 % wachsen.

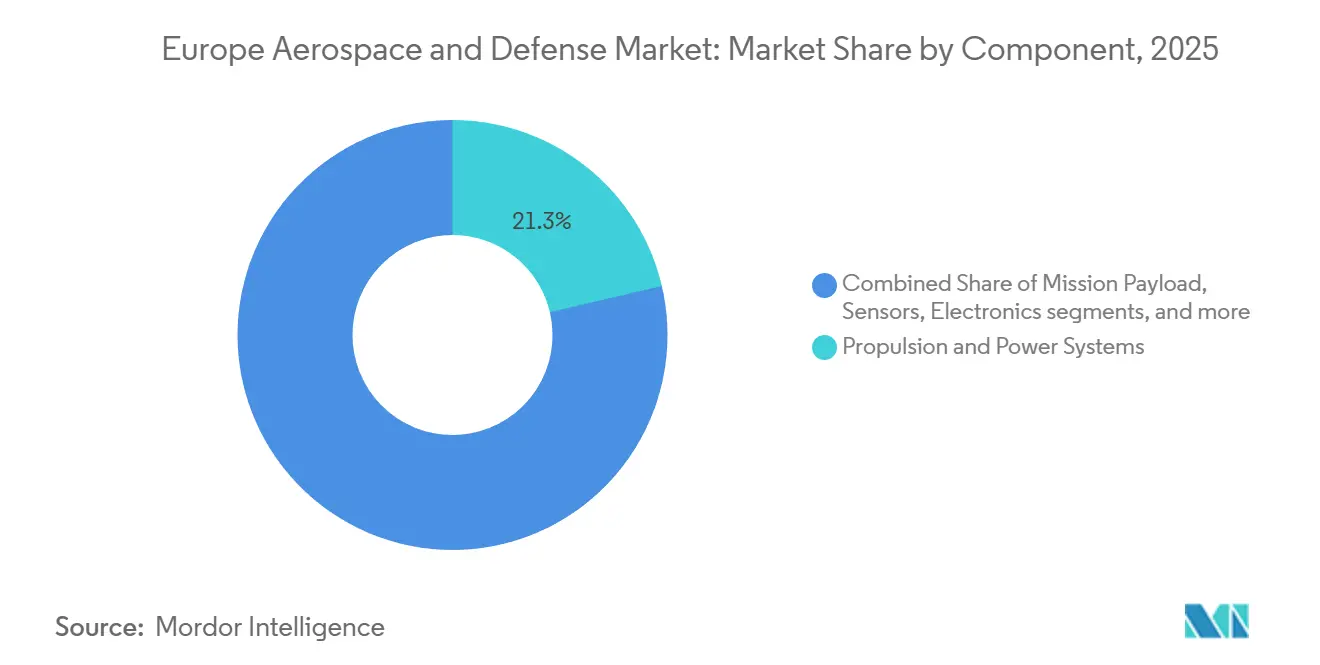

- Nach Komponente entfielen Antriebs- und Energiesysteme im Jahr 2025 auf 21,34 % des Marktanteils im europäischen Luft- und Raumfahrt- und Verteidigungsmarkt, während Software- und digitale Systeme bis 2031 mit einer CAGR von 7,51 % wachsen sollen.

- Nach Verkaufspunkt entfiel auf OEM im Jahr 2025 ein Umsatzanteil von 74,45 %; Nachrüstungs- und Upgrade-Wege sollen bis 2031 mit einer CAGR von 7,41 % wachsen.

- Nach Geografie hielt Russland im Jahr 2025 einen Umsatzanteil von 16,87 %; Spanien soll bis 2031 mit einer CAGR von 7,75 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Luft- und Raumfahrt- und Verteidigungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte EU-Verteidigungsfonds- und Strategischer-Kompass-Haushaltsmittelzuweisungen | +1.2% | Frankreich, Deutschland, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Klimaneutrale Luftfahrt und SAF-Mandate als Treiber für Luft- und Raumfahrt-F&E-Investitionen | +0.9% | EU-27, Vereinigtes Königreich, Norwegen, Schweiz | Langfristig (≥ 4 Jahre) |

| Der Ukraine-Konflikt beschleunigt die Nachfrage nach Munition und landgestützten Verteidigungssystemen | +1.5% | Polen, Baltikum, Deutschland, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Ausbau des europäischen kommerziellen Kleinträger- und Mini-Trägerraketen-Ökosystems | +0.7% | Frankreich, Deutschland, Spanien, Norwegen | Mittelfristig (2–4 Jahre) |

| Einführung von Digital-Engineering und MBSE zur Senkung der Programmlebenszykluskosten | +0.8% | Vereinigtes Königreich, Frankreich, Deutschland, Italien | Mittelfristig (2–4 Jahre) |

| Pilotprogramme für urbane Luftmobilitätskorridore zur Förderung des Luftverkehrs der nächsten Generation | +0.5% | Frankreich, Deutschland, Vereinigtes Königreich, Italien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte EU-Verteidigungsfonds- und Strategischer-Kompass-Haushaltsmittelzuweisungen

Der Europäische Verteidigungsfonds (EVF) schüttete im Jahr 2025 1,5 Milliarden EUR (1,75 Milliarden USD) aus, was einem Anstieg von 15 % gegenüber dem Vorjahr entspricht und 61 grenzüberschreitende Projekte finanzierte, die Panzer der nächsten Generation, Überschall-Abfangjäger und sichere Satellitenkommunikation umfassen. Die im Jahr 2022 genehmigte Initiative Strategischer Kompass sieht bis 2025 eine Schnelle Einsatzkapazität von 5.000 Soldaten vor, die interoperable Führungs- und Kontrollnetzwerke (C2) erfordert, die von nationalen Altarchitekturen nicht bereitgestellt werden können. Die multinationale Zusammenarbeit hat sich daher beschleunigt; KNDS, ein deutsch-französisches Gemeinschaftsunternehmen, sicherte sich Mittel für den Prototypenbau des Hauptkampfpanzer-Systems (Main Ground Combat System), was Finanzierungsregeln entspricht, die kollaborative Angebote bevorzugen. Die Priorisierung der Doppelverwendung treibt auch die Entwicklung KI-gestützter Zielerkennung und autonomer Logistik voran, wodurch Europas historischer Rückstand gegenüber US-amerikanischen Hauptauftragnehmern verringert wird. Der europäische Luft- und Raumfahrt- und Verteidigungsmarkt profitiert direkt davon, da fortschrittliche Fähigkeitsprogramme vom Konzept in die finanzierte Entwicklungsphase übergehen und damit eine mehrjährige Pipeline-Sichtbarkeit sichern.

Klimaneutrale Luftfahrt und SAF-Mandate als Treiber für Luft- und Raumfahrt-F&E-Investitionen

ReFuelEU Luftfahrt schreibt eine SAF-Beimischung von 6 % bis 2030 vor, die bis 2050 auf 70 % steigt, und verhängt finanzielle Sanktionen gegen Lieferanten, die dieser Anforderung nicht nachkommen. Airbus hat Forschungsmittel für den Wasserstoffantrieb bis 2035 reserviert und rüstet seine Endmontagelinie in Toulouse nach, um Kryotanks handhaben zu können.[1]Airbus, "Emissionsfreier Wasserstoff," airbus.com Safran validiert seinen Gegenlaufrotor-RISE-Triebwerk, das einen um 20 % geringeren Kraftstoffverbrauch und vollständige SAF-Kompatibilität verspricht, wobei Bodentests voraussichtlich 2025 abgeschlossen werden. Eine gemeinsame Shell-TotalEnergies Power-to-Liquid-Anlage, die für Rotterdam geplant ist, soll ab 2028 jährlich 200.000 Tonnen E-Kerosin produzieren und so die Verfügbarkeit von Ausgangsstoffen sicherstellen. Diese Mandate verschieben die F&E-Risikoprofile, bringen alternative Treibstoffprogramme in den Mainstream und schaffen langfristiges Aufwärtspotenzial für den europäischen Luft- und Raumfahrt- und Verteidigungsmarkt, da zivile und militärische Flotten auf kohlenstoffarme Technologien ausgerichtet werden.

Der Ukraine-Konflikt beschleunigt die Nachfrage nach Munition und landgestützten Verteidigungssystemen

Der tägliche Artillerieverbrauch in der Ukraine erreichte im Jahr 2024 mit 10.000 Granaten seinen Höchststand und erschöpfte die NATO-Lagerbestände rapide. Das Gesetz zur Unterstützung der Munitionsproduktion stellte im Jahr 2024 500 Millionen EUR (584,44 Millionen USD) zur Verfügung, um europäische Granatproduktionslinien auszubauen. Rheinmetall reagierte mit der Eröffnung eines neuen Werks in Unterlüß, das die 155-mm-Kapazität von 70.000 auf 200.000 Schuss pro Jahr erhöht. Bestellungen für Drohnenabwehr-Störsender und passive Radarsysteme verdreifachten sich, was auf einen Schwenk hin zu geschichteten Luftverteidigungsarchitekturen hinweist. Der europäische Luft- und Raumfahrt- und Verteidigungsmarkt profitiert daher sowohl von einer erhöhten Plattformnachfrage als auch von Schnellnachschubverträgen, die die Umsatzrealisierungszyklen verkürzen.

Ausbau des europäischen kommerziellen Kleinträger-Ökosystems

Ariane 6 soll 2024 die europäische Schwerelast-Autonomie wiederherstellen, aber venture-finanzierte Mikroträgerraketen drücken die Kostenkurve weiter nach unten. Isar Aerospace sammelte 2023 165 Millionen USD ein, um seinen Spectrum-Startplatz am norwegischen Andøya-Raumfahrtzentrum fertigzustellen, mit dem Ziel von 12 Flügen pro Jahr bis 2028. Das spanische Unternehmen PLD Space plant nach einem erfolgreichen suborbitalen Miura-1-Flug für 2026 einen orbitalen Miura-5-Erstflug. Da die Startkadenz zunimmt, sind die Kosten pro Kilogramm für sonnensynchrone Sammelflüge seit 2023 um 37 % gesunken, was neue Erdbeobachtungs- und Kommunikationskonstellationen stimuliert und den adressierbaren europäischen Luft- und Raumfahrt- und Verteidigungsmarkt erweitert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenanfälligkeiten bei Titan und Seltenerdmaterialien | -0.8% | Deutschland, Frankreich, Italien, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Fachkräftemangel in der Avionik- und Antriebstechnik | -0.6% | Deutschland, Frankreich, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Strenge Lärm- und Emissionsvorschriften verlängern zivile Zertifizierungszeiträume | -0.7% | Alle EASA-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Exportkontrollrahmen schränken multinationale Programme ein | -0.5% | Frankreich, Deutschland, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenanfälligkeiten bei Titan und Seltenerdmaterialien

Russland lieferte vor Inkrafttreten der Sanktionen 30 % des europäischen Titans in Luftfahrtqualität, und die Lagerbestände werden voraussichtlich bis Mitte 2026 aufgebraucht sein. Substitutionsverträge mit japanischen Werken schlossen einige Lücken, aber die Preise stiegen zwischen 2024 und 2025 um 40 %, was die Margen bei Festpreisvereinbarungen für Flugzeugzellen erodierte. Eine parallele Abhängigkeit besteht bei Seltenerdmagneten, wo China 85 % der globalen Raffineriekapazität kontrolliert und 2025 die Exportquoten verschärfte. Ein Recyclingvorhaben von Thales und Safran zielt darauf ab, bis 2028 15 % des jährlichen Neodymbedarfs zurückzugewinnen, doch kein inländisches Abbruprojekt hat begonnen.[2]Thales Group, "Seltenerdelement-Recyclinginitiative," thalesgroup.com Der europäische Luft- und Raumfahrt- und Verteidigungsmarkt trägt daher Rohstoffkostenvolatilität, die die Programmrentabilität schmälern und Lieferpläne verlängern könnte.

Anhaltender Fachkräftemangel in der Avionik- und Antriebstechnik

Der Region fehlen schätzungsweise 20.000 Spezialingenieure, eine Lücke, die durch pandemiebedingten Einstellungsstopps und beschleunigte Rentenwechsel vergrößert wurde. MTU Aero Engines meldete eine sechsmonatige Verzögerung bei der Zertifizierung von Getriebefan-Triebwerken aufgrund von Personalengpässen. Umschulungsinitiativen wie Saabs interne Akademie und die Postgraduiertenpartnerschaft von Rolls-Royce mindern das Risiko, aber demografische Trends deuten darauf hin, dass das Defizit bis 2031 anhalten wird. Softwareorientierte Avionik verschärft das Problem, da traditionelle Lehrpläne den Schwerpunkt auf Hardwareentwicklung legen. Talentknappheit begrenzt daher den Durchsatz im europäischen Luft- und Raumfahrt- und Verteidigungsmarkt und könnte Hauptauftragnehmer dazu zwingen, bestimmte Digital-Engineering-Aufgaben auszulagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Branche: Verteidigung dominiert, während Raumfahrt aufsteigt

Verteidigung machte im Jahr 2025 68,75 % der Einnahmen aus, da Regierungen Lagerbestände aufgefüllt und die Einsatzbereitschaft erhöht haben. Raumfahrt weist eine kleinere Ausgangsbasis auf, wächst jedoch mit einer CAGR von 8,19 % auf der Grundlage von IRIS² und kommerziellen Erdbeobachtungskonstellationen. Die Doppelverwendungsnatur von Überwachungssatelliten zieht sowohl zivile als auch militärische Haushaltsmittel an und erweitert den europäischen Luft- und Raumfahrt- und Verteidigungsmarkt weiter. Die kommerzielle Luftfahrt erholt sich von den pandemiebedingten Tiefständen; Airbus lieferte 2025 793 Flugzeuge aus, doch ein Auftragsbestand von über 8.600 Flugzeugen verdeutlicht anhaltende Lieferkettenengpässe.[3]Airbus, "Auslieferungen 2025," airbus.com

Der Raumfahrtschwung wird durch die Verbreitung von Mini-Trägerraketen und die wachsende Nachfrage nach Breitband in niedrigen Erdumlaufbahnen verstärkt und bietet dauerhaftes Aufwärtspotenzial für Sensornutzlasten, Bodensegmentsoftware und Frequenzzuweisungsdienste. Das Verteidigungswachstum, obwohl stark, könnte sich nach den anfänglichen Wiederauffüllungsspitzen abschwächen, es sei denn, Exportpipelines gleichen ein nachlassendes inländisches Ausgabenniveau nach 2031 aus. Die kommerzielle Luftfahrt wird von der Verfügbarkeit und den Zertifizierungszeiträumen von SAF abhängen, was die Entwicklungstrajektorie der Größe des europäischen Luft- und Raumfahrt- und Verteidigungsmarktes entweder verkürzen oder verlängern könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Plattformumsatz führt, Systeme verzeichnen schnelleres Wachstum

Plattformen erbrachten im Jahr 2025 62,37 % des Umsatzes, angetrieben durch Kampfflugzeuge, aufgerüstete Fregatten und Satellitenbussysteme. Systeme hingegen werden voraussichtlich mit einer CAGR von 7,22 % wachsen, da Streitkräfte digitale Backbones auf bestehende Flotten nachrüsten. MBDAs Raketenauftrag aus Polen, Deutschland und Italien ist beispielhaft für den Übergang zu vernetzten Wirkmitteln. Die Plattformnachfrage bleibt für unbemannte Luftfahrzeuge gesund; Airbus' Zephyr erreichte einen 64-tägigen stratosphärischen Flug und demonstrierte Langzeit-Überwachung zu einem Bruchteil der Kosten.

Das Wachstum bei Systemen spiegelt die Einführung offener Architektur wider, die schrittweise Fähigkeitserweiterungen ermöglicht, ohne eine vollständige Flottenersetzung zu erfordern. Über den Prognosehorizont hinweg bevorzugen Budgetverantwortliche softwaredefinierte Funkgeräte, AESA-Radare und Cyberkriegsführungsmodule, die schnell integriert werden und die operative Einsatzbereitschaft erhöhen, was den Anteil der Systeme im europäischen Luft- und Raumfahrt- und Verteidigungsmarkt weiter verschiebt.

Nach Komponente: Antrieb führt, Software- und Digitalsysteme skalieren schnell

Antrieb und Energiesysteme machten im Jahr 2025 21,34 % des Umsatzanteils aus und sind damit die größte Komponentenkategorie. Der Marktanteil des europäischen Luft- und Raumfahrt- und Verteidigungsmarktes für Antrieb wird durch Flottenneu-Antriebszyklen und aufkommende Wasserstoff-Demonstratoren gestützt, wie etwa Rolls-Royces UltraFan, der eine Effizienzsteigerung von 10 % bei 100 % SAF erzielte. Software- und Digitalsysteme, obwohl derzeit kleiner, werden voraussichtlich mit einer CAGR von 7,51 % wachsen. MBSE-Plattformen und avioniksysteme mit offenen Standards verkürzen Integrationszeiten und ermöglichen schnelle spiralförmige Upgrades, was ein anhaltend zweistelliges Wachstum bei digitalen Zwillingsdiensten antreibt.

Sensoren und Elektronik verzeichnen ebenfalls eine solide Nachfrage, da der Bedarf an Drohnenabwehr und Elektronischer Kriegsführung steigt. Im Jahr 2025 sicherte sich HENSOLDTs passives Twinvis-Radar Verträge zur Erkennung von schwach detektierbaren Luftfahrzeugen, ohne den Emitterstandort preiszugeben. Dennoch drückt die Titanpreisinflation die Margen bei Strukturen und Werkstoffen, was Hauptauftragnehmer dazu drängt, die Verbundstoffablage zu automatisieren und alternative Legierungen zu beschaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verkaufspunkt: OEM-Kanaldominanz hält an, während das Nachrüstungswachstum beschleunigt

OEM-Verkäufe machten im Jahr 2025 74,45 % der Einnahmen aus, da neue Plattformen hohe Stücklisten-Kosten verursachen und mehrjährige Zahlungsmeilensteine erfordern. Die Nachrüstungs- und Upgrade-Nachfrage steigt dennoch mit einer CAGR von 7,41 %, unterstützt durch Avionik mit offener Architektur, die Einschübe in der Mitte der Nutzungsdauer risikoärmer machen. Deutschlands Typhoon-Radarupgrade veranschaulicht die Kosteneffizienz der Fähigkeitserneuerung gegenüber völlig neuen Bestellungen. Das Obsoleszenzmanagement treibt auch den Nachrüstungszyklus an, da linienersetzbare Einheiten aus den 1990er Jahren das Ende ihrer Lebensdauer erreichen.

Mit der Zeit werden Digitalzwillingsanalysen eine vorausschauende Wartung ermöglichen, die die Lebensdauer von Flugzeugzellen verlängert und mehr Wert in Serviceverträge verlagert. Während OEM-Lieferungen der Eckpfeiler der Einnahmen bleiben, wird der Nachrüstungskanal seinen Beitrag zum gesamten europäischen Luft- und Raumfahrt- und Verteidigungsmarkt stetig ausweiten.

Geografische Analyse

Russland behielt im Jahr 2025 mit einem Umsatzanteil von 16,87 % eine starke Position, gestützt durch inländische Beschaffung von Su-57-Kampfflugzeugen und S-400-Luftverteidigungseinheiten, trotz Export- und Zivilluftfahrtssanktionen. Zivilprogramme brachen zusammen, da die Produktion von Superjet und MC-21 aufgrund fehlender westlicher Triebwerke und Avionik ins Stocken geriet, und Roskosmos verzeichnete seine niedrigste Startbilanz seit 1961. Die ausschließlich auf Verteidigung ausgerichtete Schieflage verdeutlicht die geopolitische Bifurkation, die den europäischen Luft- und Raumfahrt- und Verteidigungsmarkt prägt.

Spanien ist die am schnellsten wachsende Geografie mit einer CAGR von 7,75 %. Die Beteiligung am Programm Zukünftiges Luftkampfsystem (FCAS) und ein Auftrag für F-110-Fregatten haben den Verteidigungshaushalt des Landes für 2025 um 18 % erhöht. Navantias Fregattenprogramm und Indras Datenverbundarbeitsanteil stärken Spaniens Industriebasis und strahlen auf fortschrittliche Verbundwerkstoffe und eingebettete Softwarecluster aus, was den nationalen Anteil am europäischen Luft- und Raumfahrt- und Verteidigungsmarkt stärkt.

Deutschland überschritt 2025 die 2 %-BIP-Verteidigungsausgabengrenze und setzt einen Modernisierungsfonds um, der zu Bestellungen für Puma-Schützenpanzerwagen, IRIS-T-Raketen und HENSOLDT-Radare geführt hat.[4]Deutsches Bundesministerium der Verteidigung, "Haushaltsinformationen," bmvg.de Frankreich hält konsistente Ausgaben aufrecht, die durch den Scorpion-Fahrzeugverbund und Rafale-Exporte verankert sind, während das Vereinigte Königreich die Programme Tempest und Dreadnought mit einem Budget von 57 Milliarden GBP (76,74 Milliarden USD) vorantreibt. Die übrigen europäischen Märkte, angeführt von Polens 20-Milliarden-USD-Panzerwagenprogramm, erzielen durch 2031 ein CAGR-Wachstum von 6,80 %. Zusammengenommen sichern diese Dynamiken die geografische Diversifizierung im europäischen Luft- und Raumfahrt- und Verteidigungsmarkt und mindern die übermäßige Abhängigkeit von einem einzigen Land.

Wettbewerbslandschaft

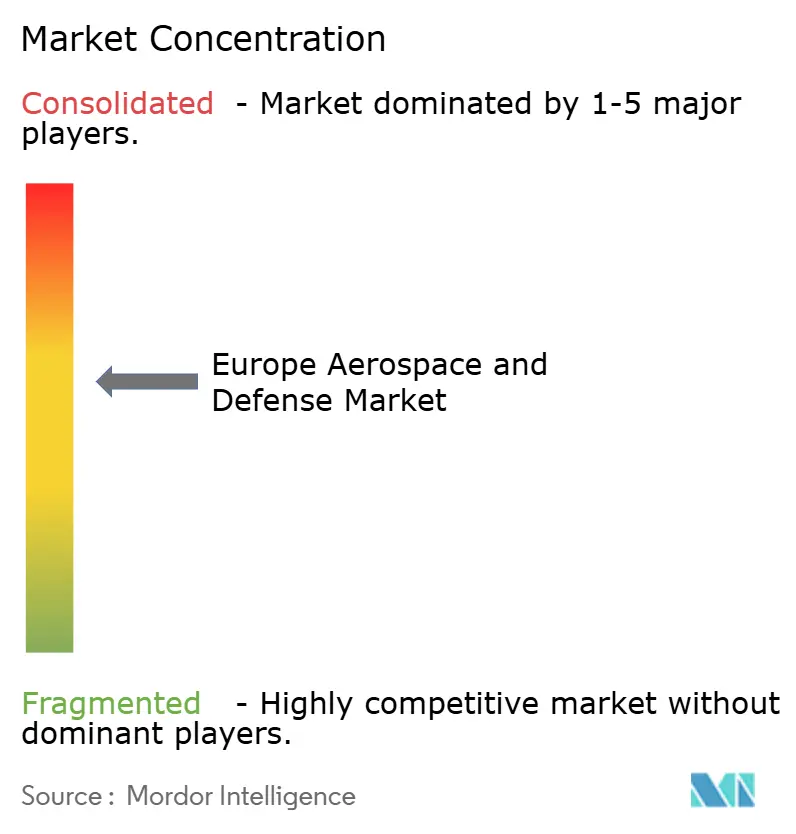

Der europäische Luft- und Raumfahrt- und Verteidigungsmarkt ist mäßig konzentriert. Airbus, BAE Systems plc, Leonardo S.p.A., Thales Group und Safran SA halten zusammen einen erheblichen Marktanteil. Etablierte Unternehmen streben die vertikale Integration von Software an, um ihre Margen zu schützen. Airbus erwarb 2025 den polnischen Avionikspezialisten Infotron, um DO-178C-Kompetenz zu internalisieren. BAE Systems hat seinen Typhoon-Instandhaltungsvertrag auf ein leistungsbasiertes Logistikmodell umgestellt, das die Flugzeugverfügbarkeit honoriert und die Anreize mit denen der Britischen Königlichen Luftwaffe (Royal Air Force) in Einklang bringt.

Venture-finanzierte Disruptoren entflechten gleichzeitig Wertschöpfungsketten. Volocopters Serie-E-Runde fördert ein verteilt-elektrisch angetriebenes eVTOL, das die Zertifizierung von Turbinenantrieben umgeht und Entwicklungszyklen auf vier Jahre verkürzt. Isar Aerospace bietet Startdienste zu halben Kosten pro Kilogramm im Vergleich zu Ariane 6 an und setzt damit die Wirtschaftlichkeit der etablierten Unternehmen unter Druck. Der Wettbewerb verschärft sich auch bei Lösungen zur Abwehr kleiner unbemannter Flugsysteme (UAS), souveränen Satellitenkonstellationen und Wasserstoffinfrastruktur – jedes davon stellt ein neues Kampffeld für Marktanteilsgewinne im europäischen Luft- und Raumfahrt- und Verteidigungsmarkt dar.

Lieferkettenresilienz und Talentakquise sind zu Differenzierungsmerkmalen geworden. Safrans Seltenerdelement-Recyclinginitiative und Rolls-Royces Nachwuchsprogramm begegnen strukturellen Engpässen, die Lieferpläne beeinträchtigen könnten. Da kein einzelnes Unternehmen die weitreichenden zivilen, militärischen und Raumfahrtdomänen dominieren kann, werden strategische Partnerschaften und Ökosysteme mit offenen Standards den Wettbewerbsvorteil im europäischen Luft- und Raumfahrt- und Verteidigungsmarkt bis 2031 definieren.

Führende Unternehmen der europäischen Luft- und Raumfahrt- und Verteidigungsbranche

BAE Systems plc

Leonardo S.p.A.

Thales Group

Safran SA

Airbus SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das britische Verteidigungsministerium (UK MoD) vergab an Thales einen Erstvertrag im Wert von 10 Millionen GBP (ca. 13,47 Millionen USD) zur Bereitstellung KI-gestützter Fernkommandozentralen für die Minenabwehroperationen (MCM) der Britischen Königlichen Marine.

- August 2025: Elbit Systems, Ltd. unterzeichnete einen 1,6-Milliarden-USD-Fünfjahresvertrag zur Belieferung eines europäischen Kunden mit fortschrittlichen Verteidigungssystemen. Der Vertrag umfasst weitreichende Präzisionsartillerie, Raketensysteme und unbemannte Luftplattformen, die mit eingebetteten KI-Technologien ausgestattet sind.

- Februar 2024: Die französische Rüstungsbeschaffungsbehörde gab die Beschaffung von Panzerhaubitzen, gepanzerten Fahrzeugen und Hubschraubern im Wert von mehr als 1,2 Milliarden USD bekannt, als Teil der nationalen Militärmodernisierungsinitiative, die bis 2030 fortgesetzt werden soll.

Berichtsumfang des europäischen Luft- und Raumfahrt- und Verteidigungsmarktes

Der europäische Luft- und Raumfahrt- und Verteidigungsmarkt umfasst die Entwicklung, Herstellung und den Betrieb von Verkehrsflugzeugen, militärischen Landfahrzeugen, Militärflugzeugen, Kriegsschiffen, Raketen, Lenkwaffen und Raumfahrzeugen im Weltraum. Verteidigungsausrüstung bezeichnet Waffen, Rüstungsgüter und Ausrüstung, die für militärische Zwecke eingesetzt werden. Die in diesem Bericht durchgeführte Studie bietet eine eingehende Analyse des europäischen Luft- und Raumfahrt- und Verteidigungsmarktes.

Der europäische Luft- und Raumfahrt- und Verteidigungsmarkt ist nach Branche, Typ, Komponente, Verkaufspunkt und Geografie segmentiert. Nach Branche ist der Markt in kommerzielle Luftfahrt, Verteidigung und Raumfahrt unterteilt. Nach Typ ist der Markt in Plattform, Systeme und MRO unterteilt. Nach Komponente ist der Markt in Strukturen und Materialien; Antriebs- und Energiesysteme; Missionslast; Sensoren; Elektronik; Kommunikation; Cyberkriegsführung; Software- und digitale Systeme; sowie Dienstleistungen und Instandhaltung unterteilt. Nach Verkaufspunkt ist der Markt in Erstausrüster (OEM) und Nachrüstung/Upgrade unterteilt. Der Bericht bietet außerdem Marktgrößen und Prognosen für sechs Länder der Region. Für jedes Segment bietet der Bericht Marktgrößen und Prognosen in Wertangaben (USD).

| Kommerzielle Luftfahrt |

| Verteidigung |

| Raumfahrt |

| Plattform | Kommerzielle Luftfahrt |

| Allgemeine Luftfahrt | |

| Militärische Landfahrzeuge | |

| Militärflugzeuge | |

| Militärische Marinefahrzeuge | |

| Unbemannte Systeme | |

| Satelliten | |

| Systeme | Waffen und Munition |

| Sensoren | |

| C4ISR und taktische Kommunikation | |

| Systeme für Elektronische und Cyberkriegsführung | |

| Luft- und Raketenabwehr | |

| Systeme für den Einzelkämpfer | |

| Militärische Infrastruktur | |

| Ausbildung und Simulation | |

| MRO | Militärisches MRO |

| Kommerzielles Luftfahrt-MRO | |

| Allgemeines Luftfahrt-MRO |

| Strukturen und Werkstoffe |

| Antrieb und Energiesysteme |

| Missionslast |

| Sensoren |

| Elektronik |

| Kommunikation |

| Cyberkriegsführung |

| Software- und Digitalsysteme |

| Dienste und Instandhaltung |

| Originalgerätehersteller (OEM) |

| Nachrüstung/Upgrade |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Branche | Kommerzielle Luftfahrt | |

| Verteidigung | ||

| Raumfahrt | ||

| Nach Typ | Plattform | Kommerzielle Luftfahrt |

| Allgemeine Luftfahrt | ||

| Militärische Landfahrzeuge | ||

| Militärflugzeuge | ||

| Militärische Marinefahrzeuge | ||

| Unbemannte Systeme | ||

| Satelliten | ||

| Systeme | Waffen und Munition | |

| Sensoren | ||

| C4ISR und taktische Kommunikation | ||

| Systeme für Elektronische und Cyberkriegsführung | ||

| Luft- und Raketenabwehr | ||

| Systeme für den Einzelkämpfer | ||

| Militärische Infrastruktur | ||

| Ausbildung und Simulation | ||

| MRO | Militärisches MRO | |

| Kommerzielles Luftfahrt-MRO | ||

| Allgemeines Luftfahrt-MRO | ||

| Nach Komponente | Strukturen und Werkstoffe | |

| Antrieb und Energiesysteme | ||

| Missionslast | ||

| Sensoren | ||

| Elektronik | ||

| Kommunikation | ||

| Cyberkriegsführung | ||

| Software- und Digitalsysteme | ||

| Dienste und Instandhaltung | ||

| Nach Verkaufspunkt | Originalgerätehersteller (OEM) | |

| Nachrüstung/Upgrade | ||

| Nach Geografie | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Luft- und Raumfahrt- und Verteidigungsmarkt im Jahr 2031 erreichen?

Der europäische Luft- und Raumfahrt- und Verteidigungsmarkt wird bis 2031 voraussichtlich 497,71 Milliarden USD bei einer CAGR von 6,65 % erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Das Raumfahrtsegment wächst mit einer CAGR von 8,19 % und übertrifft damit alle anderen Branchensparten.

Warum ist Spanien die am schnellsten wachsende Geografie?

Spaniens Beteiligung am Zukünftigen Luftkampfsystem (FCAS) und neue F-110-Fregattaufträge treiben eine CAGR von 7,75 %, den höchsten Wert der Region.

Wie beeinflussen SAF-Mandate die Luft- und Raumfahrtinvestitionen?

Die SAF-Quoten von ReFuelEU Luftfahrt lenken mehrere Milliarden Euro F&E in Wasserstoffantrieb und Gegenlaufrotor-Triebwerke und verschieben damit die Programmpriorirätitäten.

Welche Lieferkettenrisiken bedrohen Lieferpläne?

Die Titanabhängigkeit von dem sanktionierten Russland und die Seltenerdelement-Abhängigkeit von China führen zu Preissprüngen und potenziellen Engpässen bis 2028.

Seite zuletzt aktualisiert am: