Größe und Marktanteil des südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

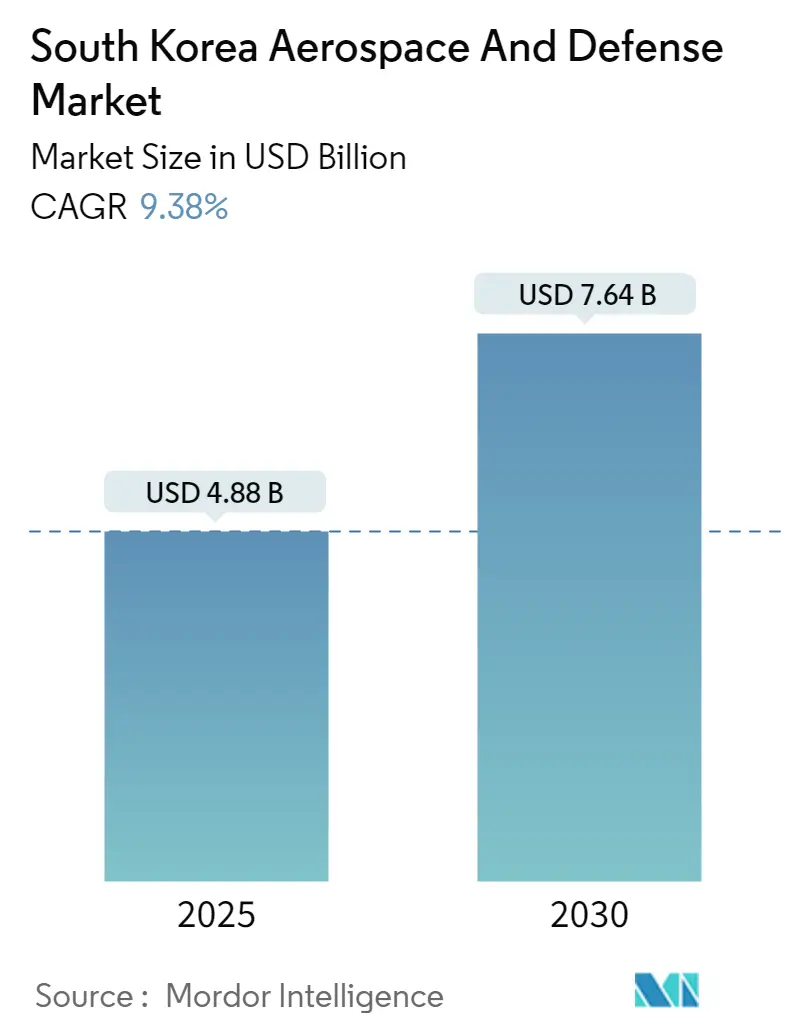

| Marktgröße (2025) | 4.88 Milliarden US-Dollar |

| Marktgröße (2030) | 7.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkts von Mordor Intelligence

Die Größe des südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkts wird im Jahr 2025 auf 4,88 Milliarden USD geschätzt und soll bis 2030 bei einem CAGR von 9,38 % während des Prognosezeitraums (2025–2030) einen Wert von 7,64 Milliarden USD erreichen.

Südkoreas Luft- und Raumfahrt- sowie Verteidigungsbranche befindet sich in einem bedeutenden Wandel, der durch zunehmende regionale Sicherheitsbedenken und technologische Fortschritte vorangetrieben wird. Die Regierung hat ein starkes Engagement für die Modernisierung der Verteidigung gezeigt, wobei der Verteidigungshaushalt 2023 rund 47,9 Milliarden USD erreichte, was einem Anstieg von 1,1 % gegenüber dem Vorjahr entspricht. Diese erhebliche Investition ist Teil einer umfassenderen strategischen Initiative, die im mittelfristigen Verteidigungsplan 2022–2026 dargelegt ist und 271,5 Milliarden USD für eine umfassende militärische Modernisierung vorsieht. Der Fokus auf einheimische Entwicklungskapazitäten ist zunehmend in den Vordergrund gerückt, wobei inländische Unternehmen führende Rollen in wichtigen Verteidigungssystemprogrammen übernehmen und strategische Partnerschaften mit internationalen Verteidigungsunternehmen eingehen.

Der Bereich Raumfahrtsysteme und Satelliten des Landes hat sich als entscheidender Schwerpunkt für technologische Weiterentwicklung und strategische Fähigkeitsentwicklung herausgestellt. Im August 2021 stellte die Beschaffungsbehörde für Verteidigungsprogramme (DAPA) einen ehrgeizigen Fahrplan vor, der eine Investition von 13,6 Milliarden USD bis 2031 vorsieht, um die Verteidigungsinfrastrukturkapazitäten des Landes im Weltraum zu stärken. Diese strategische Initiative umfasst die Entwicklung militärischer Aufklärungssatelliten, weltraumgestützter Überwachungssysteme und fortschrittlicher Kommunikationsnetze. Das Engagement für die Entwicklung von Raumfahrtsystemtechnologien wird durch die zunehmende Zusammenarbeit zwischen Regierungsbehörden und Unternehmen des Privatsektors bei der Entwicklung ausgefeilter Satellitensysteme und Trägerraketen weiter belegt.

Südkoreas Programm zur Modernisierung der Marine stellt einen bedeutenden Bestandteil der Entwicklung seiner Luft- und Raumfahrt- sowie Verteidigungsbranche dar, wobei große Schiffbauunternehmen verschiedene hochkarätige Projekte leiten. Die Schiffbauindustrie des Landes hat bemerkenswerte Fähigkeiten bei der Herstellung fortschrittlicher Marineschiffe bewiesen, von hochentwickelten U-Booten bis hin zu modernsten Zerstörern. Die Betonung der Verbesserung der Marinekapazitäten hat zu erhöhten Investitionen in Forschung und Entwicklung fortschrittlicher Marinetechnologien geführt, darunter autonome Systeme, fortschrittliche Sonartechnologien und integrierte Kampfmanagementsysteme.

Der Luft- und Raumfahrtsektor hat erhebliche Fortschritte bei der einheimischen Flugzeugentwicklung und den Fertigungskapazitäten erlebt. Eine bemerkenswerte Leistung ist die zunehmende Lokalisierung von Komponenten in wichtigen Luft- und Raumfahrtprogrammen, wobei inländische Hersteller nun etwa 65 % der Komponenten für wichtige Projekte wie das KF-21-Kampfflugzeugprogramm produzieren. Diese wachsende Eigenständigkeit im Luft- und Raumfahrtingenieurwesen wurde von erheblichen Investitionen in Forschung und Entwicklung fortschrittlicher Technologien begleitet, darunter unbemannte Luftfahrtsysteme, Integration künstlicher Intelligenz und ausgefeilte Avioniksysteme. Die Branche hat auch eine verstärkte Zusammenarbeit zwischen inländischen Herstellern und internationalen Partnern erlebt, die den Technologietransfer und den Austausch von Fachwissen in kritischen Luft- und Raumfahrttechnologien ermöglicht.

Trends und Erkenntnisse im südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkt

Wachsendes Luftverkehrsaufkommen und Flottenmodernisierung

Das robuste Wachstum im südkoreanischen Luftfahrtsektor wird durch den deutlichen Anstieg der Flugoperationen belegt, wobei im Geschäftsjahr 2023 539.788 Flüge verzeichnet wurden, was einem erheblichen Anstieg gegenüber 465.469 Flügen im Jahr 2021 entspricht. Dieser Anstieg in der Zivilluftfahrt hat große Fluggesellschaften dazu veranlasst, umfangreiche Flottenmodernisierungsinitiativen zu ergreifen, wie die wegweisende Entscheidung von Korean Air Lines Co. Ltd im März 2024 zeigt, 33 Großraumjets des Typs A350 in einem Geschäft im Wert von 13,7 Milliarden USD zu beschaffen. Diese strategische Investition spiegelt das Engagement der Fluggesellschaft wider, ihre Langstreckenkapazitäten zu stärken und gleichzeitig ältere Flugzeuge systematisch auszumustern, um die Betriebseffizienz aufrechtzuerhalten und der wachsenden Passagiernachfrage gerecht zu werden.

Der Modernisierungsschub wird durch die Einführung fortschrittlicher Antriebstechnologien weiter verdeutlicht, wie die Indienststellung des ersten GTF-Triebwerks bei Korean Air Lines Co. Ltd im November 2023 zeigt. Dieser technologische Fortschritt stellt einen bedeutenden Schritt nach vorne in den Bemühungen der Fluggesellschaft dar, die Kraftstoffeffizienz zu verbessern und die Betriebskosten zu senken. Die zunehmende Präsenz von Billigfluggesellschaften auf dem Markt hat auch die Modernisierungsbemühungen der Vollserviceträger katalysiert und sie dazu gezwungen, in neuere, effizientere Flugzeuge zu investieren, um ihre Wettbewerbsfähigkeit zu erhalten und den sich wandelnden Passagierpräferenzen gerecht zu werden.

Militärische Modernisierung und Verteidigungsinvestitionen

Südkoreas Engagement für die militärische Modernisierung zeigt sich durch erhebliche Investitionen in die Aufrüstung seiner Luft- und Raumfahrt- sowie Verteidigungskapazitäten. Ein Paradebeispiel ist das umfassende Modernisierungsprogramm für die F-15K-Kampfflugzeugflotte, das im November 2023 mit einem zugewiesenen Budget von 3,46 Billionen KRW (2,72 Milliarden USD) für den Zeitraum 2024 bis 2034 angekündigt wurde. Dieses umfangreiche Programm zielt darauf ab, die Einsatzfähigkeit und Überlebensfähigkeit der 59 F-15K-Flugzeuge der Streitkräfte zu verbessern, was das Engagement des Landes für die Aufrechterhaltung einer technologisch fortschrittlichen Luftwaffe widerspiegelt. Der Umfang des Programms umfasst verschiedene Aspekte der Flugzeugverbesserung, von Avionik-Upgrades bis hin zu Verbesserungen der Waffensysteme.

Die robuste militärische Basis des Landes, die Tausende von Militärflugzeugen umfasst, erzeugt eine jährliche Nachfrage nach Wartung, Reparatur und Überholung (MRO), die 1 Milliarde USD übersteigt. Diese erhebliche Nachfrage hat zu strategischen Partnerschaften geführt, wie die im November 2023 angekündigte Zusammenarbeit zwischen der Beschaffungsbehörde für Verteidigungsprogramme (DAPA) und The Boeing Company zeigt, die sich auf die Verbesserung der Luftfahrtwartungskapazitäten Südkoreas konzentriert. Diese Initiativen umfassen nicht nur Wartungs- und Reparaturaktivitäten, sondern auch bedeutende Aufrüstungsarbeiten, was den ganzheitlichen Ansatz des Landes zur Weiterentwicklung und Aufrechterhaltung der Militärluftfahrt demonstriert.

Entwicklung der Raumfahrtbranche

Südkoreas Luft- und Raumfahrtsektor erlebt durch erhebliche Investitionen in Raumfahrtindustrietechnologie und Satellitenfertigungskapazitäten ein bedeutendes Wachstum. Das Engagement der Regierung spiegelt sich in der Zuweisung von 674 Millionen USD für Raumfahrtprogramme im Geschäftsjahr 2023 wider, was einen starken Fokus auf die Entwicklung einheimischer Raumfahrtkapazitäten demonstriert. Diese Investition wird über das Korea Aerospace Research Institute (KARI), die primäre Regierungsbehörde des Landes, die für Satellitenforschung, -entwicklung und -produktion zuständig ist, kanalisiert, das sich als entscheidender Treiber des technologischen Fortschritts im Raumfahrtsektor etabliert hat.

Der Fortschritt des Landes in der Raumfahrttechnologie wird durch erfolgreiche Missionen wie den Start des Danuri-Mondorbiters im August 2022 veranschaulicht, der darauf ausgelegt ist, wertvolle Mondressourcen wie Wassereis, Uran, Helium-3, Silizium und Aluminium zu erkunden. Diese Mission zielt auch darauf ab, detaillierte topografische Karten für zukünftige Mondlandestandorte zu erstellen und zeigt damit Südkoreas wachsende Fähigkeiten in der fortgeschrittenen Weltraumforschung. Der Schwerpunkt auf Forschung und Entwicklung hat zu bedeutenden Fortschritten in der hochauflösenden Bildgebung, der Fernerkundung und bei Satellitensystemen geführt und Südkorea als aufstrebenden Marktführer in der Satellitenherstellung und in Raumfahrtindustrieanwendungen positioniert.

Segmentanalyse: Branche

Segment Fertigung, Design und Engineering im südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkt

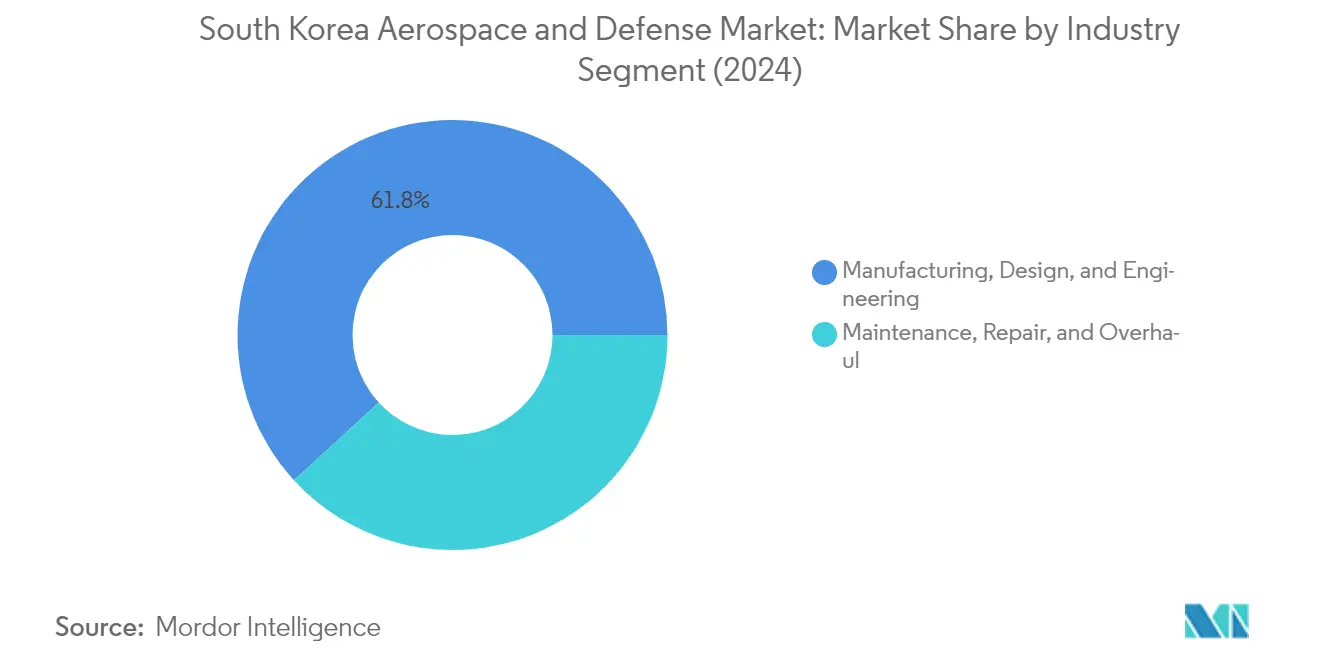

Das Segment Fertigung, Design und Engineering dominiert den südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkt und macht im Jahr 2024 etwa 62 % des Marktanteils aus, wobei es gleichzeitig das am schnellsten wachsende Segment ist. Dieses Segment wird von wichtigen Akteuren wie Korea Aerospace Industries (KAI) und Korean Air Lines Co. Ltd angetrieben, die aktiv an der Entwicklung einheimischer Flugzeuge beteiligt sind, darunter unbemannte Luftfahrzeuge (UAVs), Drehflügler und Starrflügler. Das Korean Aerospace Valley, ein Cluster kleiner und mittelständischer Luft- und Raumfahrtunternehmen in der Region Gyeongnam, stärkt dieses Segment weiter, indem es Flugzeugteile und Luft- und Raumfahrtkomponenten an KAI und Korean Air Lines Co. Ltd liefert und sich gleichzeitig auf Exporte konzentriert. Das Wachstum des Segments wird durch erhebliche Investitionen in Raumfahrtkapazitäten gestützt, wobei Südkorea plant, im nächsten Jahrzehnt rund 13,6 Milliarden USD in den Ausbau seiner Verteidigungskapazitäten im Weltraum zu investieren. Darüber hinaus treibt der Fokus des Landes auf die Entwicklung unbemannter Systeme, angeführt durch den erfolgreichen Einsatz von Aufklärungs-UAVs durch KAI und die laufende Forschung zu VTOL-UAVs, Angriffs-UAVs und unbemannten Kampfluftfahrzeugen (UCAVs), die Innovation in diesem Segment weiter voran.

Segment Wartung, Reparatur und Überholung im südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkt

Das Segment Wartung, Reparatur und Überholung (MRO) spielt eine entscheidende Rolle bei der Unterstützung der Luft- und Raumfahrt- sowie Verteidigungskapazitäten Südkoreas und repräsentiert im Jahr 2024 etwa 38 % des Marktes. Dieses Segment umfasst ein breites Spektrum an Luft- und Raumfahrtdienstleistungen, darunter Flugzeugtriebwerkswartung, Wartung von Marineschiffen und Unterstützungssysteme für Landfahrzeuge. Das Segment profitiert von strategischen Einrichtungen wie dem neuen Flugzeug-MRO-Zentrum von KAEMS in Sacheon, das darauf abzielt, ein Luftfahrt-MRO-Drehkreuz in Asien zu werden. Die Präsenz wichtiger Akteure wie Korean Air Lines Co. Ltd, die eine eigene MRO-Abteilung mit spezialisierten Einrichtungen in Gimpo, Incheon, Gimhae und Bucheon unterhält, stärkt dieses Segment weiter. Darüber hinaus wird das Segment von Unternehmen wie Hanwha Aerospace unterstützt, das starke Partnerschaften mit internationalen Unternehmen wie Rolls-Royce für die Wartung von Militärtriebwerken aufgebaut hat, was die wachsenden Kapazitäten des Segments bei der Betreuung sowohl inländischer als auch internationaler Kunden demonstriert.

Segmentanalyse: Typ

Verteidigungssegment im südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkt

Das Verteidigungssystemsegment dominiert weiterhin den südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkt und hält im Jahr 2024 einen Marktanteil von etwa 83 %. Diese bedeutende Marktposition wird durch Südkoreas laufende militärische Modernisierungsinitiativen und erhöhte Verteidigungsausgaben angesichts regionaler Sicherheitsherausforderungen vorangetrieben. Der Fokus des Landes auf die Entwicklung einheimischer Verteidigungskapazitäten durch Programme wie die Entwicklung des KF-21-Kampfjets, Marineschiffbauprogramme und fortschrittliche Raketenabwehrsysteme hat die Position dieses Segments gestärkt. Das Verteidigungssegment umfasst verschiedene Teilsektoren, darunter Heer, Marine und Militärluftfahrt, wobei Marinesysteme aufgrund erheblicher Investitionen in die U-Boot-Entwicklung und Programme zur Modernisierung von Überwasserschiffen ein besonders starkes Wachstum verzeichnen. Die Betonung der Regierung auf eine größere Eigenständigkeit in der Verteidigungsfertigung und die aktive Beteiligung großer inländischer Verteidigungsunternehmen wie Hanwha Defense, LIG Nex1 Co. Ltd und Korea Aerospace Industries haben die Marktführerschaft dieses Segments weiter gefestigt.

Luft- und Raumfahrtsegment im südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkt

Das kommerzielle Luft- und Raumfahrtsegment entwickelt sich zum dynamischsten Sektor im südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkt und soll im Prognosezeitraum 2024–2029 mit etwa 15 % wachsen. Dieses robuste Wachstum wird in erster Linie durch Südkoreas ehrgeizige Raumfahrtprogramminitiativen und den expandierenden Zivilluftfahrtsektor vorangetrieben. Der verstärkte Fokus des Landes auf Satellitenentwicklung, Raumstartkapazitäten und die Etablierung einheimischer Raumfahrttechnologie hat erhebliche Wachstumschancen geschaffen. Die Entwicklung des Nuri-Raketenprogramms, Investitionen in Satellitenfertigungskapazitäten und Pläne zum Start mehrerer Satelliten für verschiedene Anwendungen, darunter Kommunikation und Erdbeobachtung, sind wichtige Wachstumstreiber. Darüber hinaus tragen der Ausbau von Wartungs-, Reparatur- und Überholungseinrichtungen (MRO) und die Unterstützung der Regierung für die Entwicklung der inländischen Luft- und Raumfahrtindustrie durch Initiativen wie den Luft- und Raumfahrtcluster in Sacheon zur rasanten Wachstumsdynamik dieses Segments bei.

Wettbewerbslandschaft

Führende Unternehmen im südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkt

Der südkoreanische Luft- und Raumfahrt- sowie Verteidigungsmarkt weist eine Mischung aus etablierten inländischen Akteuren und internationalen Unternehmen auf, wobei zu den wichtigsten Teilnehmern Korea Aerospace Industries, Hanwha Group, Korean Air Lines Co. Ltd, Daewoo Shipbuilding & Marine Engineering und Lockheed Martin Corporation gehören. Unternehmen konzentrieren sich zunehmend auf einheimische Entwicklungskapazitäten, insbesondere in Bereichen wie Kampfflugzeuge, Marineschiffe und Militärsysteme. Die Branche zeigt starke Innovationstrends bei autonomen Systemen, KI-gestützten Plattformen und Raumfahrttechnologien, mit erheblichen Investitionen in Forschung und Entwicklung. Strategische Partnerschaften und Technologietransfervereinbarungen zwischen inländischen und internationalen Akteuren werden immer häufiger und ermöglichen es lokalen Herstellern, ihre Kapazitäten zu verbessern. Unternehmen erweitern ihren Fertigungsstandort und entwickeln gleichzeitig fortschrittliche Wartungs-, Reparatur- und Überholungskapazitäten (MRO), um sowohl den Militär- als auch den kommerziellen Sektor zu unterstützen.

Inländische Marktführer treiben die Markttransformation voran

Der südkoreanische Luft- und Raumfahrt- sowie Verteidigungsmarkt ist durch starke inländische Konglomerate gekennzeichnet, die ihre Aktivitäten über mehrere Verteidigungssegmente diversifiziert haben. Diese großen Industriegruppen, oder Chaebols, haben sich als Hauptauftragnehmer für wichtige Verteidigungsprogramme etabliert und pflegen gleichzeitig strategische Partnerschaften mit globalen Verteidigungsunternehmen. Die Marktstruktur zeigt eine zunehmende Konsolidierung, die besonders im Luftfahrtsektor deutlich wird, wo die Übernahme von Asiana Airlines durch Korean Air Lines Co. Ltd den Trend zur Betriebseffizienz und Marktoptimierung demonstriert.

Die Branche weist eine ausgewogene Mischung aus spezialisierten Verteidigungsherstellern und diversifizierten Industriegruppen auf, wobei Unternehmen wie Hanwha Group und HD Hyundai Heavy Industries Co. Ltd bedeutende Verteidigungsabteilungen neben ihren kommerziellen Aktivitäten unterhalten. Die Markteintrittsbarrieren bleiben aufgrund erheblicher technologischer Anforderungen und einer starken staatlichen Beteiligung am Verteidigungsbeschaffungsprozess hoch. Die Betonung einheimischer Entwicklungskapazitäten hat zu einer verstärkten Zusammenarbeit zwischen inländischen Akteuren geführt, die strategische Allianzen bilden, um sowohl auf lokalen als auch auf internationalen Märkten effektiver zu konkurrieren.

Innovation und Lokalisierung treiben den zukünftigen Erfolg voran

Der Erfolg im südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, einheimische Technologien zu entwickeln und an den Verteidigungsmodernisierungsinitiativen der Regierung teilzunehmen. Etablierte Marktteilnehmer stärken ihre Positionen durch Investitionen in Technologien der nächsten Generation, insbesondere in Bereichen wie unbemannte Systeme, künstliche Intelligenz und Raumfahrtkapazitäten. Die Fähigkeit, umfassende Lösungen anzubieten, die mit der Initiative Verteidigungsreform 2.0 übereinstimmen und gleichzeitig Kostenwettbewerbsfähigkeit und technologischen Fortschritt aufrechterhalten, ist für den Markterfolg entscheidend geworden.

Unternehmen, die Marktanteile gewinnen wollen, müssen sich auf die Entwicklung spezialisierter Kapazitäten in aufkommenden Technologiebereichen konzentrieren und gleichzeitig Partnerschaften mit etablierten Akteuren fördern. Das regulatorische Umfeld begünstigt stark die inländische Produktion und Technologietransfervereinbarungen, was lokale Fertigungskapazitäten für den langfristigen Erfolg unerlässlich macht. Die Endnutzerkonzentration bleibt hoch, wobei die Regierung der primäre Kunde ist, was starke Beziehungen zu Verteidigungsbeschaffungsbehörden und ein Verständnis der nationalen Sicherheitsprioritäten erfordert. Die zukünftige Entwicklung der Branche wird durch die Fähigkeit geprägt sein, technologische Innovation mit kosteneffizienten Lösungen in Einklang zu bringen und dabei zunehmend strengere Anforderungen an einheimische Entwicklung und Produktion zu erfüllen.

Marktführer der südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsbranche

Lockheed Martin Corporation

Korea Aerospace Industries, Ltd.

HD Hyundai Heavy Industries Co., Ltd.

Hanwha Corporation

The Boeing Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2023: Die Beschaffungsbehörde für Verteidigungsprogramme (DAPA) genehmigte ein Programm zum Bau einer neuen Luft-Luft-Elektronikkriegsplattform (AEWP). Diese Initiative, die von 2024 bis 2032 laufen soll, wird auf Kosten von 1,41 Milliarden USD geschätzt.

- September 2022: KT SAT Corporation Ltd (KT SAT), ein bedeutender Akteur im südkoreanischen Satellitendienstebereich, kooperierte mit Thales Alenia Space, um den Kommunikationssatelliten KOREASAT 6A zu liefern. KOREASAT 6A, der seinen Vorgänger KOREASAT 6 ersetzen soll, wird sowohl den Bedarf an Festsatellitendiensten (FSS) als auch an Rundfunksatellitendiensten (BSS) im ganzen Land abdecken.

Berichtsumfang des südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkts

Der südkoreanische Luft- und Raumfahrt- sowie Verteidigungsmarkt umfasst hauptsächlich Unternehmen, die Produkte für den militärischen Einsatz herstellen. Internationale Kooperationen, Partnerschaften, Waffen- und Verteidigungsgüterentwicklungen, Raumfahrtprogramme und andere wichtige Faktoren beeinflussen den südkoreanischen Verteidigungs- und Luft- und Raumfahrtmarkt.

Der südkoreanische Luft- und Raumfahrt- sowie Verteidigungsmarkt ist nach Branche und Typ segmentiert. Nach Branche ist er in Fertigung, Design und Engineering sowie Wartung, Reparatur und Überholung unterteilt. Nach Typ ist er in Luft- und Raumfahrt sowie Verteidigung unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) bereitgestellt.

| Fertigung, Design und Engineering |

| Wartung, Reparatur und Überholung |

| Luft- und Raumfahrt | Weltraum |

| Zivilluftfahrt | |

| Verteidigung | Heer |

| Marine | |

| Luftwaffe |

| Branche | Fertigung, Design und Engineering | |

| Wartung, Reparatur und Überholung | ||

| Typ | Luft- und Raumfahrt | Weltraum |

| Zivilluftfahrt | ||

| Verteidigung | Heer | |

| Marine | ||

| Luftwaffe | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Luft- und Raumfahrt- sowie Verteidigungsmarkt?

Es wird erwartet, dass die Größe des südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkts im Jahr 2025 4,88 Milliarden USD erreicht und mit einem CAGR von 9,38 % bis 2030 auf 7,64 Milliarden USD anwächst.

Wie groß ist der aktuelle südkoreanische Luft- und Raumfahrt- sowie Verteidigungsmarkt?

Im Jahr 2025 wird die Größe des südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkts voraussichtlich 4,88 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkt?

Lockheed Martin Corporation, Korea Aerospace Industries, Ltd., HD Hyundai Heavy Industries Co., Ltd., Hanwha Corporation und The Boeing Company sind die wichtigsten Unternehmen, die im südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkt tätig sind.

Welche Jahre deckt dieser südkoreanische Luft- und Raumfahrt- sowie Verteidigungsmarkt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkts auf 4,42 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des südkoreanischen Luft- und Raumfahrt- sowie Verteidigungsmarkts für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: