Marktgröße und Marktanteil für Luft- und Raumfahrt- sowie Verteidigungsmaterialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

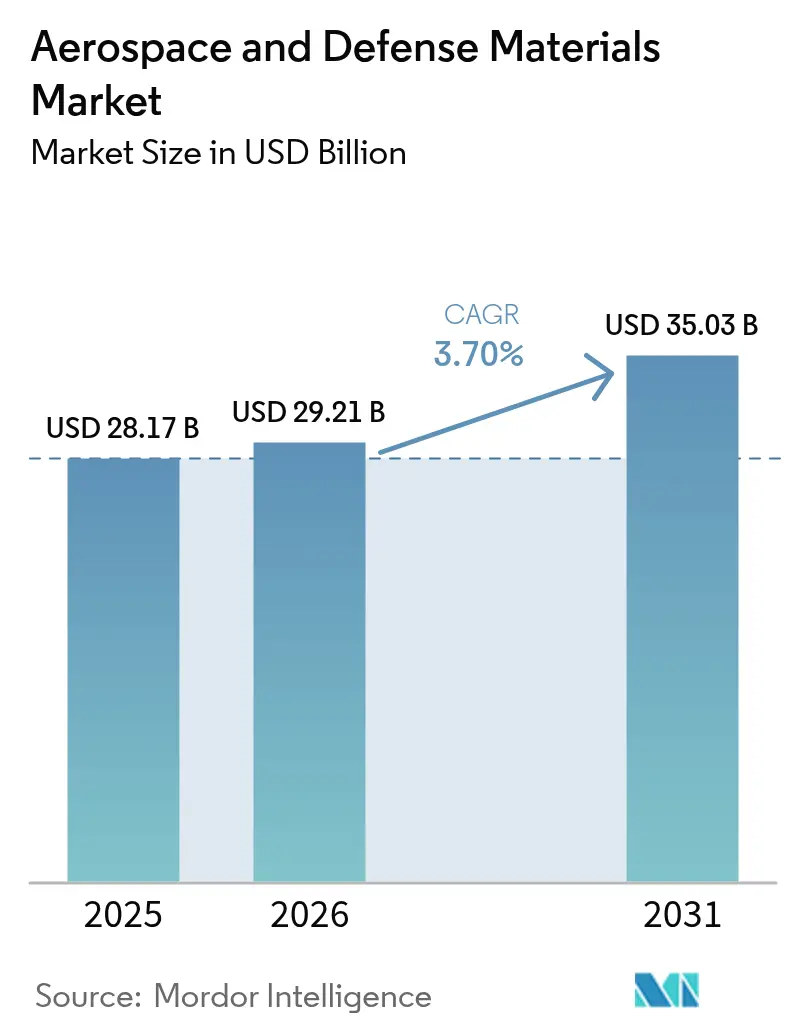

| Marktgröße (2026) | 29.21 Milliarden US-Dollar |

| Marktgröße (2031) | 35.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Luft- und Raumfahrt- sowie Verteidigungsmaterialien durch Mordor Intelligence

Die Marktgröße für Luft- und Raumfahrt- sowie Verteidigungsmaterialien wird im Jahr 2026 auf USD 29,21 Milliarden geschätzt und wächst vom Wert des Jahres 2025 in Höhe von USD 28,17 Milliarden, mit Projektionen für 2031, die USD 35,03 Milliarden zeigen, und wächst mit einer CAGR von 3,70 % im Zeitraum 2026–2031. Die gemessene Expansion spiegelt den Wandel des Sektors von der Erholung nach der Pandemie hin zu einem stabilen Wachstum wider, das in rekordverdächtigen Verteidigungsmodernisierungsprogrammen und einer wiederbelebten Auftragspalette für zivile Luftfahrtflotten verankert ist. Der Haushalt des US-Verteidigungsministeriums für das Haushaltsjahr 2025 lenkt USD 3,5 Milliarden in das F-47 Next Generation Air Dominance-Programm und USD 3,1 Milliarden in die F-15EX-Produktion, was die Nachfrage nach hitzebeständigen Legierungen, Aluminium-Lithium-Platten und keramischen Matrixverbundwerkstoffen verstärkt. Parallele Dynamik auf der zivilen Seite wird durch Boeings Langzeitprognose von fast 44.000 neuen Flugzeugauslieferungen bis 2043 angetrieben, wobei Schmalrumpfmodelle 76 % des Gesamtvolumens ausmachen. Regulierungsbehörden verstärken den Innovationsdruck bei Materialien, indem sie Kraftstoffeffizienzgewinne von 10 % bis 2031 und 35 % bis 2050 gegenüber Flugzeugen aus dem Jahr 2000 vorschreiben. Die Einführung von Verbundwerkstoffen wird zusätzlich durch die Titan-Fälschungskrise gefördert, die eine fragile Lieferkette offenbarte, in der die Vereinigten Staaten mehr als 90 % des für Verteidigungsanwendungen verwendeten Titanschwamms importieren.

Wesentliche Erkenntnisse des Berichts

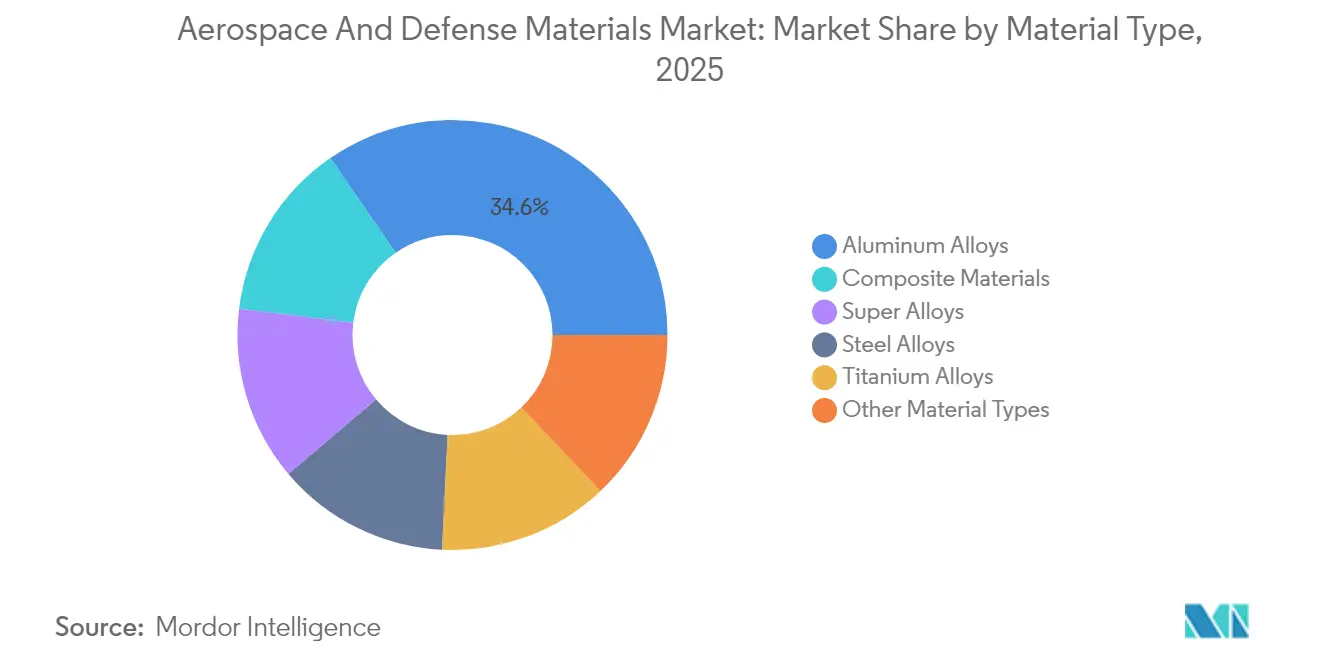

- Nach Materialtyp führten Aluminiumlegierungen mit einem Marktanteil von 34,62 % am Markt für Luft- und Raumfahrt- sowie Verteidigungsmaterialien im Jahr 2025, während Verbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 4,58 % wachsen werden.

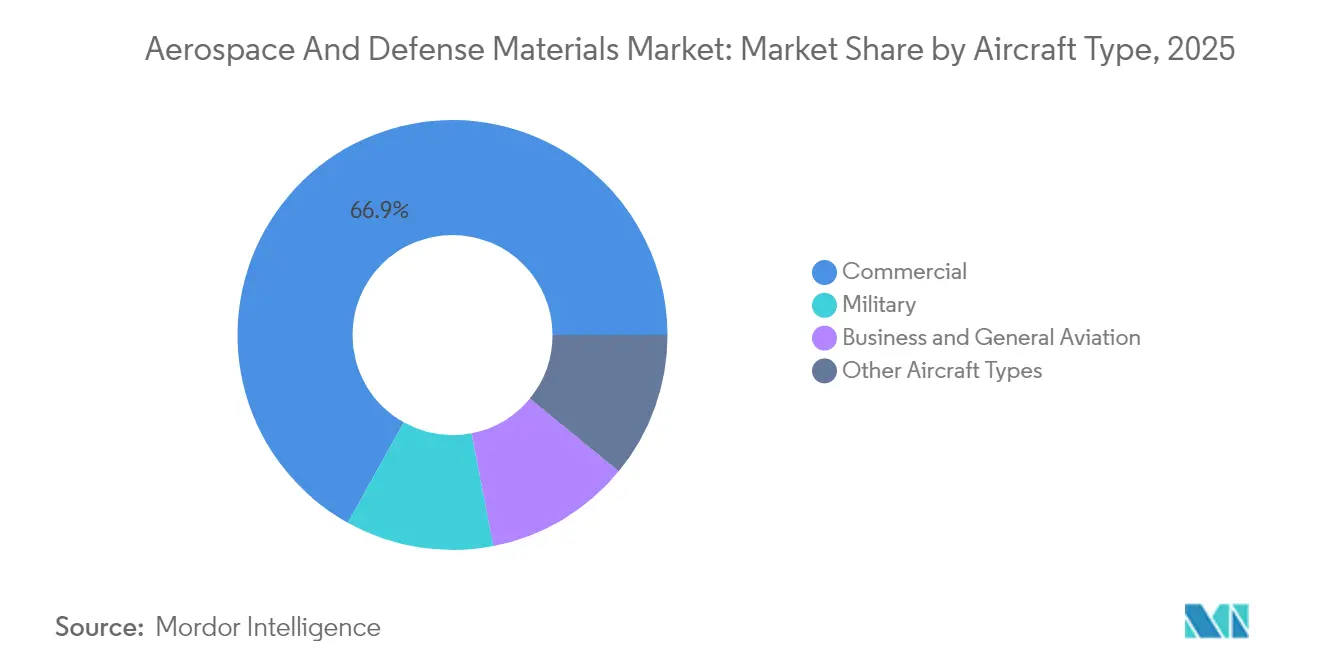

- Nach Flugzeugtyp entfiel auf die Zivilluftfahrt ein Anteil von 66,90 % an der Marktgröße für Luft- und Raumfahrt- sowie Verteidigungsmaterialien im Jahr 2025, während Militärflugzeuge bis 2031 voraussichtlich die schnellste CAGR von 4,63 % verzeichnen werden.

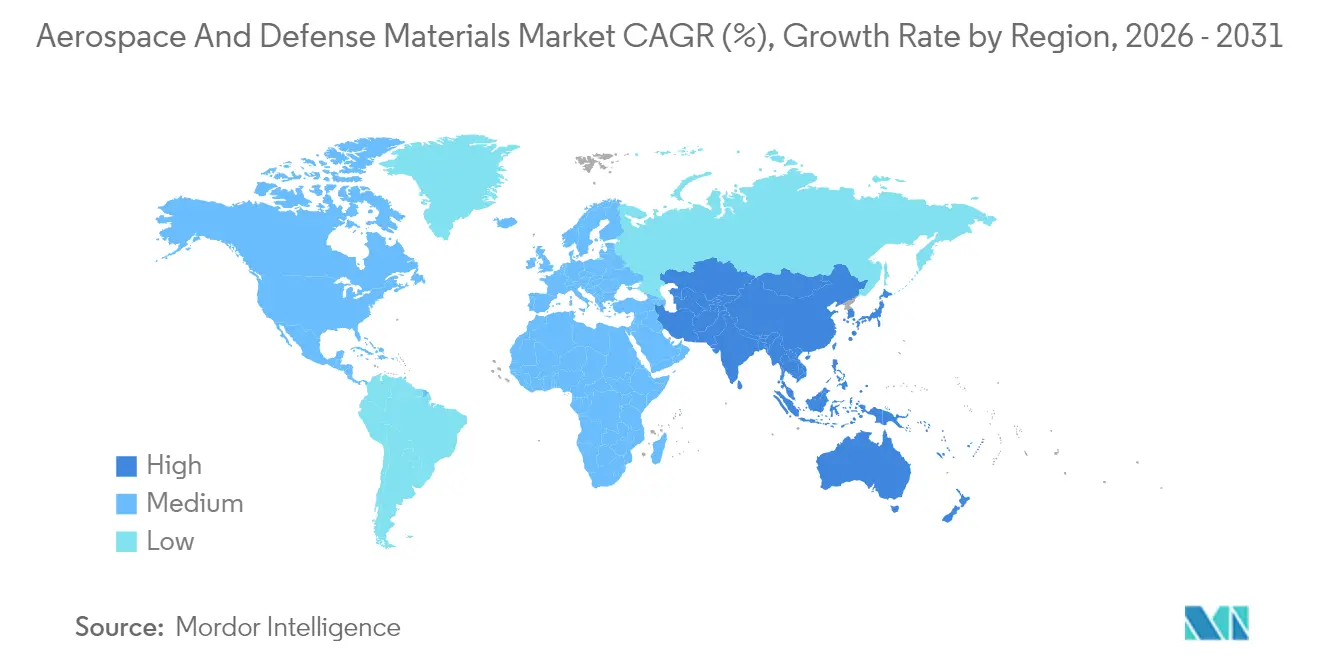

- Nach Geografie beherrschte Nordamerika 35,84 % des Umsatzes im Jahr 2025, während der Asien-Pazifik-Raum im Prognosezeitraum voraussichtlich mit der schnellsten CAGR von 4,34 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Luft- und Raumfahrt- sowie Verteidigungsmaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Stark steigender Produktionsrückstand bei einmotorigen Schmalrumpfflugzeugen | +0.8% | Global, mit Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Verteidigungsbudgets für Kampf- und Transportflugzeuge der nächsten Generation | +0.7% | Nordamerika, Europa, Verteidigungskorridore des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Gewichtsreduzierungs- mandate beschleunigen die Einführung von Verbundwerkstoffen | +0.6% | Global, angeführt von ICAO-Mitgliedsstaaten | Mittelfristig (2–4 Jahre) |

| Hyperschall- Forschung und Entwicklung steigert die Nachfrage nach feuerfesten Legierungen und Superlegierungen | +0.4% | Vereinigte Staaten, China, Russland primär; Ausweitung auf verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Megakonstellationen skalieren die Nachfrage nach weltraumtauglichen Polymeren | +0.3% | Global, mit Fertigungsschwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigender Produktionsrückstand bei einmotorigen Schmalrumpfflugzeugen

Die Auftragsbücher umfassen nahezu 15.700 Flugzeuge, wobei Airbus allein rund 8.700 Bestellungen der A320neo-Familie hält. Lange Lieferzeiten veranlassen Flugzeughersteller dazu, mehrjährige Lieferverträge für Aluminium-Lithium-Platten und hochentwickelte Kohlenstofffaserlaminaten abzusichern, was das Wachstum im Markt für Luft- und Raumfahrt- sowie Verteidigungsmaterialien unterstützt und die Beschaffung von Just-in-time-Modellen hin zu strategischen Vorräten verlagert. Jeder Schmalrumpf-Rumpf integriert nun größere Mengen hochfester 7000-Serien-Aluminiumstrangpressprofile und harzinfundierter Flügelschalen, die gemeinsam bis zu 10 % des Strukturgewichts reduzieren. Produktionsunterbrechungen – wie Boeings Reduzierung auf 26 Einheiten pro Monat in der 737-Linie infolge von Kapazitätsengpässen bei Zulieferern – verdeutlichen, wie die Verfügbarkeit von Rohmaterialien den Takt der Endmontage reguliert.

Steigende Verteidigungsbudgets für Kampf- und Transportflugzeuge der nächsten Generation

Die globalen Verteidigungsausgaben überstiegen im Jahr 2024 USD 2,4 Billionen und trieben die Beschaffung von Kampfflugzeugen der sechsten Generation und Stealthy-Transportern voran, die auf keramische Matrixverbundwerkstoffe, radarabsorbierende Titanaluminide und feuerfeste Legierungen angewiesen sind, die Oberflächentemperaturen von über 1.000 °C standhalten. Das US-Verteidigungsministerium stellt im Jahr 2025 USD 6,9 Milliarden für Hyperschall-Materialwissenschaften und Prototypraketen bereit, während Spaniens Auftrag über EUR 2 Milliarden für 25 weitere Eurofighter Europas paralleles Engagement für materialintensive Plattformen unterstreicht [1]Airbus Defence & Space, "Eurofighter-Vertragserweiterung," airbus.com. Chinas Durchbruch bei der Superlegierungs-Scheibenverarbeitung, der Abkühlungsraten erreicht, die 3,75-mal schneller als herkömmliche Methoden sind, unterstreicht das sich entfaltende globale Rennen um metallurgische Führerschaft.

Gewichtsreduzierungsmandate beschleunigen die Einführung von Verbundwerkstoffen

Die Leistungsstandards der Internationalen Zivilluftfahrtorganisation (ICAO) verlangen, dass nach 2024 zertifizierte Verkehrsflugzeuge einen geringeren Kraftstoffverbrauch auf Basis der spezifischen Reichweite nachweisen, was die Einführung von Kohlenstofffasern, thermoplastischen Bändern und hochtemperaturbeständigen Oxid-Oxid-Keramiken im Markt für Luft- und Raumfahrt- sowie Verteidigungsmaterialien intensiviert. Die Regelung ergänzt ReFuelEU Aviation, das die Quoten für nachhaltigen Flugkraftstoff schrittweise von 2 % im Jahr 2025 auf 70 % bis 2050 anhebt und Flugzeughersteller belohnt, die Masse reduzieren und Lebenszyklusemissionen senken. Neuartige keramische Matrixverbundwerkstoffe, die Temperaturen von bis zu 2.800 °C standhalten, ermöglichen heißere Kerngasturbinen, die den thermischen Wirkungsgrad erhöhen und den Bedarf an metallischen Abschirmungen reduzieren, während Kohlenstoffnanofaser-Verstärkungen, die am Oak Ridge National Laboratory entwickelt wurden, die Zugfestigkeit um 50 % steigern und die Bruchzähigkeit für tragende Strukturen verdoppeln.

Hyperschall-Forschung und Entwicklung steigert die Nachfrage nach feuerfesten Legierungen und Superlegierungen

Programme wie das Hypersonic Air-breathing Weapon Concept erfordern ultrahochtemepraturbeständige Keramiken und Niob-Hafniumkarbide, die bei Geschwindigkeiten über Mach 5 stabil bleiben. Laborarbeiten am Southwest Research Institute bestätigen die Materialbeständigkeit bei Grenzschichtbedingungen von 2.200 °C, und POSTECHs Hochentropie-Nickellegierung behält die Duktilität von (-196) °C bis 600 °C bei – ein wesentliches Merkmal für die Thermoschockbeständigkeit während Boost-Glide-Phasen. GE Aerospaces Demonstrator für rotierende Detonation weckt Interesse an kobaltreichen Superlegierungen, die zyklischen Verbrennungswellen standhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Preise kritischer Metalle | -0.4% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Lange Qualifizierungszyklen und Kapitalintensität neuer Materialien | -0.3% | Global, am schwerwiegendsten in stark regulierten Märkten | Langfristig (≥ 4 Jahre) |

| Engpässe in der Guss-/Schmiedelieferkette und Arbeitskräftemangel | -0.5% | Fertigungszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise kritischer Metalle

Daten der Weltbank zeigen einen Anstieg des Metall- und Mineralstoffpreisindex um 9 % bis April 2024, und der Erzeugerpreisindex für Titan erreichte im Mai 2024 den Wert 190,106 [2]Weltbankgruppe, "Ausblick auf die Rohstoffmärkte April 2024," worldbank.org. Zölle von 25 % auf eingehenden Stahl und Aluminium ließen die importierten Stahlpreise um 22,7 % steigen und veranlassten Originalgerätehersteller (OEM), Lieferanten zu diversifizieren und Absicherungsklauseln auszuhandeln. Russlands Austritt aus dem Titanschwammmarkt lenkte Käufer nach Kasachstan und Saudi-Arabien um und verschärfte die Spotverfügbarkeit. Der Titan-Fälschungsvorfall, der die Operationen von Boeing und Airbus betraf, verdeutlichte, wie Kosteninflation Compliance-Kontrollen untergraben und betrügerische Legierungen in kritische Teile eindringen lassen kann.

Lange Qualifizierungszyklen und Kapitalintensität neuer Materialien

Komplexe Standards wie AS9100 und RTCA/DO-160 verlängern die Markteinführungszeit für neuartige Harze und Legierungen, die häufig drei bis fünf Jahre benötigen, um Flugtest-Gates zu bestehen. Die Internationale Luft- und Raumfahrt-Qualitätsgruppe hat auf eine risikobasierte Überwachung umgestellt, verlangt jedoch weiterhin umfangreiche Prozessfähigkeitsnachweise, die die Vorlaufkosten erhöhen. GKN Aerospace-Lieferantenhandbücher schreiben Fälschungsbekämpfungspläne und eine kontinuierliche Offenlegung von Prozessanpassungen vor, was die Governance-Belastung für kleine und mittlere Unternehmen verdeutlicht. Stratasys benötigte mehrere Jahre an mechanischen Tests, Entflammbarkeits- und Ausgasungsversuchen, bevor Boeing seine Antero-Familie auf Basis von Polyetherketon-Keton (PEKK)-Filamenten für Kabinen- und Antriebsteile freigab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminiumdominanz sieht sich einer Verbundwerkstoff-Herausforderung gegenüber

Aluminiumlegierungen behielten 34,62 % des Umsatzes im Jahr 2025 bei, angetrieben durch bewährte Leistung, breite Lieferantenbasen und niedrigere Kosten pro Kilogramm als Sondermetalle. Constelliums mehrjähriger Vertrag zur Lieferung von Platten aus Ravenswood und seine Airware-Aluminium-Lithium-Reihe zeigen, wie etablierte Anbieter ihre Portfolios mit höherem Elastizitätsmodul und verbesserter Korrosionsbeständigkeit auffrischen. Stahllegierungen bleiben für Fahrwerke unverzichtbar, wobei Carpenter Technologys modifizierter 4340- und AerMet 100-Stahl hohe Bruchzähigkeitswerte für Fanghakenbaugruppen erzielt. Titanlegierungen besetzen die Nische für Heißabschnitte, Abgasanlagen und kritische Verbindungselemente, obwohl Preisschwankungen Hauptauftragnehmer dazu veranlassen, Titan-Metallmatrix-Verbundwerkstoffe als Substitute mit geringerer Dichte zu erproben.

Verbundwerkstoffe stehen im Mittelpunkt der Wachstumsgeschichte mit einer prognostizierten CAGR von 4,58 % bis 2031. Keramische Matrixverbundwerkstoffe bei 2.800 °C ermöglichen heißere Turbinenkerne ohne schwere metallische Kühlteile und erfüllen direkt die ICAO-Kraftstoffverbrauchsregeln. Kohlenstofffaserverstärkte Polyetheretherketon (PEEK)- und PEKK-Thermoplaste verkürzen die Montagezeit, da sie geschweißt statt genietet werden können – ein Vorteil, der bei Schmalrumpflinien mit hoher Taktrate besonders zum Tragen kommt. Superlegierungen bilden die am schnellsten wachsende traditionelle Metalluntergruppe, da hyperschallbezogene Forschung und Entwicklung Nickel-Kobalt-Rhenium-Systeme mit hoher Festigkeit über 1.150 °C nachfragt. Forscher skalieren auch Hochentropie-Legierungen wie POSTECHs Hyperadaptor, der eine stabile Gamma-Strich-Struktur über einen Temperaturschwung von 796 °C demonstriert. Andere Materialtypen, von strahlungsgehärteten Polymeren bis hin zu graphenverstärkten Farben, expandieren auf der Grundlage eines kommerziellen Raumfahrtmarktes, der innerhalb von zehn Jahren USD 1 Billion erreichen könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flugzeugtyp: Zivilluftfahrt führt, während die Militärmodernisierung beschleunigt

Zivile Anwendungen generierten 66,90 % des Umsatzes im Jahr 2025 und spiegeln die massive Erneuerung der Schmalrumpfflotte wider, die den Markt für Luft- und Raumfahrt- sowie Verteidigungsmaterialien trägt. Airbus lieferte 2024 766 Flugzeuge aus und erzielte einen Umsatz von EUR 69,2 Milliarden, was einen enormen Bedarf an Aluminiumplatten, Kohlenstofffaser-Flügelverkleidungen und Glasfaser-Innenverkleidungen schafft. Business- und Allgemeine Luftfahrt absorbiert weiterhin Innovationen, die von großen Zivilprogrammen kaskadieren, insbesondere autoklavgehärtete Duroplast-Rümpfe und titangedruckte 3D-Halterungen.

Militärflugzeuge verzeichnen die schnellste CAGR von 4,63 %, da fortschrittliche Materialien Tarnkappen-Formgebung, Wärmeschutz und gerichtete Energienutzlasten ermöglichen. Die USD 3,5 Milliarden F-47 NGAD-Zuweisung unterstreicht das Ausmaß geplanter Verbrauchsmaterialien wie radarabsorbierende Kohlenstoffnanoröhren-Verbundwerkstoffe und Borkarbide für Hyperschall-Kantenplatten. Die Konvergenz ziviler und militärischer Anforderungen zeigt sich dort, wo für zivile Triebwerke zugelassene Doppelnutzungslegierungen in F-15EX-Nachbrennerhardware migrieren und ein Volumenhebeleffekt entsteht, der Lieferanten ermutigt, durchsatzstärkere Schmelzverfahren zu genehmigen.

Unbemannte Luftfahrzeuge und Projekte für urbane Luftmobilität eröffnen neue Nachfragenischen für kostengünstige thermoplastische Rippen, additiv gefertigte Kabelbaum-Halterungen und Lithium-Schwefel-Batteriegehäuse. Raumtransportträger tragen mit einem wachsenden Anteil durch kohlenstofffaserverstärkte kryogene Tanks und Siliziumkarbid-Düsenröcke bei, wobei SpaceX die Starship-Produktion hochskaliert, die auf Edelstahl mit thermischen Schutzfliesen angewiesen ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika kontrollierte 35,84 % des Umsatzes im Jahr 2025 aufgrund des Verteidigungsbudgets der Vereinigten Staaten, einer umfangreichen Zivilflotte und eines vertikal integrierten Metallökosystems. Alcoas Nettoeinkommen von USD 548 Millionen im ersten Quartal 2025 und die Übernahme von Alumina Limited für USD 2,2 Milliarden heben die vorgelagerte Konsolidierung hervor, die die Bauxit- und Aluminiumoxidversorgung sichert. Kanada und Mexiko ergänzen kostengünstige Zerspanungsleistungen, wobei Mexiko mehr als 300 qualifizierte Lieferanten und Berufsbildungsprogramme fördert, die den Fachkräftemangel der Region aufgrund einer alternden Belegschaft abmildern. Herausforderungen entstehen durch Titan-Fälschungsrisiken und enge Schmiedekapazitäten, doch die anhaltende Hyperschallfinanzierung von USD 6,9 Milliarden hält die Forschungsstandorte beschäftigt.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 4,34 % bis 2031, unterstützt durch Chinas C919-Schmalrumpfeinstieg und Investitionen in Superlegierungs-Verarbeitungslinien, die die Abkühlungsraten während der Turbinenschalten-Abschreckphasen verdreifachen. Japan steigerte die Produktion von Luft- und Raumfahrt-Titanschwamm im Jahr 2024 auf 55.000 Tonnen und ergänzte damit 19.000 Tonnen aus Kasachstan und 15.000 Tonnen aus Saudi-Arabien. Indien, Südkorea und aufstrebende ASEAN-Drehkreuze ziehen Komponentenarbeit an, da Hauptauftragnehmer die Konzentration auf einzelne Quellen diversifizieren. Regionale Fluggesellschaften, die Schmalrumpfflotten für Inlandsrouten ausbauen, erzeugen eine stabile Nachfrage nach Platten, Strangpressprofilen und Innenverkleidungen.

Europa behält ein ausgewogenes Profil dank Airbus' zivilem Auftragsbestand und steigenden kollektiven Verteidigungsbudgets. Die Auslieferung von 766 Flugzeugen im Jahr 2024 in Verbindung mit Aufträgen der Sparte Verteidigung und Raumfahrt in Höhe von EUR 16,7 Milliarden weist auf einen dauerhaften Materialbedarf hin. Der Europäische Verteidigungsfonds hat über EUR 1 Milliarde für 54 Technologieprogramme bewilligt, darunter Hyperschallfahrzeugforschung, die ultrahochtemepraturbeständige Keramiken verbraucht. Regulatorische Führerschaft durch ReFuelEU Aviation stimuliert eine schnelle Einführung von Verbundwerkstoffen, da Fluggesellschaften geringere Lebenszyklusemissionen anstreben. Guss- und Schmiedekapazitäten werden knapper, da sich der Programmmix in Richtung Hochtemperaturmetalle verschiebt, was Gemeinschaftsunternehmen dazu motiviert, neue Heißisostatpress-Anlagen in Frankreich und Deutschland zu eröffnen.

Wettbewerbslandschaft

Der Markt für Luft- und Raumfahrt- sowie Verteidigungsmaterialien ist mäßig konsolidiert, wobei etablierte Lieferanten vor- und nachgelagerte Anlagen integrieren, während Nischenanbieter sich auf disruptive Fertigung konzentrieren. Zu den bedeutendsten Akteuren in der Branche zählen Toray Industries Inc., Hexcel Corporation, Carpenter Co. und Alcoa Corporation. Alcoas Kauf von Alumina Limited verschafft dem Unternehmen firmeneigene Rohstoffe und reduziert die externe Bauxit-Abhängigkeit. Hexcel erzielte im vierten Quartal 2024 einen Umsatz von USD 474 Millionen, ein Plus von 12 % in der zivilen Luft- und Raumfahrt, was die anhaltende Nachfrage nach Prepregs bestätigt. Constelliums Airware-Serie zieht Rumpfarbeiten der nächsten Generation an, da sie gegenüber herkömmlichen 2000er-Legierungen Gewichtseinsparungen bietet. Aufkommende Chancen liegen bei Hyperschallmaterialien und weltraumtauglichen Polymeren, wo die Qualifizierungsbarrieren weiterhin hoch sind. Nachhaltigkeit gewinnt ebenfalls an Bedeutung, wobei Harzrezyklierbarkeit und emissionsfreie Schmelzmethoden zu wettbewerbsdifferenzierenden Faktoren werden.

Marktführer in der Luft- und Raumfahrt- sowie Verteidigungsmaterialienbranche

Alcoa Corporation

Carpenter Co.

Hexcel Corporation

Toray Industries Inc.

Solvay

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das indische Verteidigungsministerium eröffnete das Titan- und Superlegierungs-Materialwerk von Aerolloy Technologies in Lucknow, Uttar Pradesh, mit einer jährlichen Kapazität von 6.000 Tonnen und machte es damit zur weltweit größten Einstandort-Titanumschmelzanlage für luft- und raumfahrttaugliche Materialien.

- September 2024: Toray Advanced Composites stellte den thermoplastischen Verbundwerkstoff Toray Cetex TC1130 PESU vor, der die Nachfrage nach leichten, nachhaltigen Materialien für Flugzeugkabinen adressiert und der Luft- und Raumfahrt- sowie Verteidigungsbranche zugutekam.

Globaler Berichtsumfang des Marktes für Luft- und Raumfahrt- sowie Verteidigungsmaterialien

Der Markt für Luft- und Raumfahrt- sowie Verteidigungsmaterialien ist nach Materialtyp, Flugzeugtyp und Geografie segmentiert. Nach Materialtyp ist der Markt in Aluminiumlegierungen, Stahllegierungen, Titanlegierungen, Superlegierungen, Verbundwerkstoffe und sonstige Materialtypen unterteilt. Nach Flugzeugtyp ist der Markt in Zivil, Militär, Business- und Allgemeine Luftfahrt sowie sonstige Flugzeugtypen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Luft- und Raumfahrt- sowie Verteidigungsmaterialien in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Umsatzes (USD Millionen) ermittelt.

| Aluminiumlegierungen |

| Stahllegierungen |

| Titanlegierungen |

| Superlegierungen |

| Verbundwerkstoffe |

| Sonstige Materialtypen |

| Zivil |

| Militär |

| Business- und Allgemeine Luftfahrt |

| Sonstige Flugzeugtypen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Materialtyp | Aluminiumlegierungen | |

| Stahllegierungen | ||

| Titanlegierungen | ||

| Superlegierungen | ||

| Verbundwerkstoffe | ||

| Sonstige Materialtypen | ||

| Flugzeugtyp | Zivil | |

| Militär | ||

| Business- und Allgemeine Luftfahrt | ||

| Sonstige Flugzeugtypen | ||

| Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luft- und Raumfahrt- sowie Verteidigungsmaterialien derzeit?

Die Marktgröße für Luft- und Raumfahrt- sowie Verteidigungsmaterialien erreichte im Jahr 2026 USD 29,21 Milliarden und wird voraussichtlich bis 2031 auf USD 35,03 Milliarden steigen.

Welches Materialsegment wächst am schnellsten?

Verbundwerkstoffe werden bis 2031 voraussichtlich die schnellste CAGR von 4,58 % verzeichnen, bedingt durch strenge Kraftstoffeffizienzstandards und Gewichtsreduzierungsmandate.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum führt mit einer prognostizierten CAGR von 4,34 %, unterstützt durch Chinas C919-Programm und regionale Verteidigungsausgaben.

Was sind die wichtigsten Wachstumshemmnisse für die Zukunft?

Volatile Preise kritischer Metalle, lange Qualifizierungszyklen und begrenzte Schmiedekapazitäten in Verbindung mit Fachkräftemangel sind die wichtigsten Wachstumshemmnisse.

Wie beeinflussen Nachhaltigkeitsziele die Materialauswahl?

Regulatorische Ziele für den Kraftstoffverbrauch und nachhaltige Luftfahrtstoffe beschleunigen den Übergang zu leichten Verbundwerkstoffen und recycelbaren Thermoplasten und gestalten die Versorgungsprioritäten neu.

Seite zuletzt aktualisiert am: