Singapur-Luft- und Raumfahrt- sowie Verteidigungsmarkt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

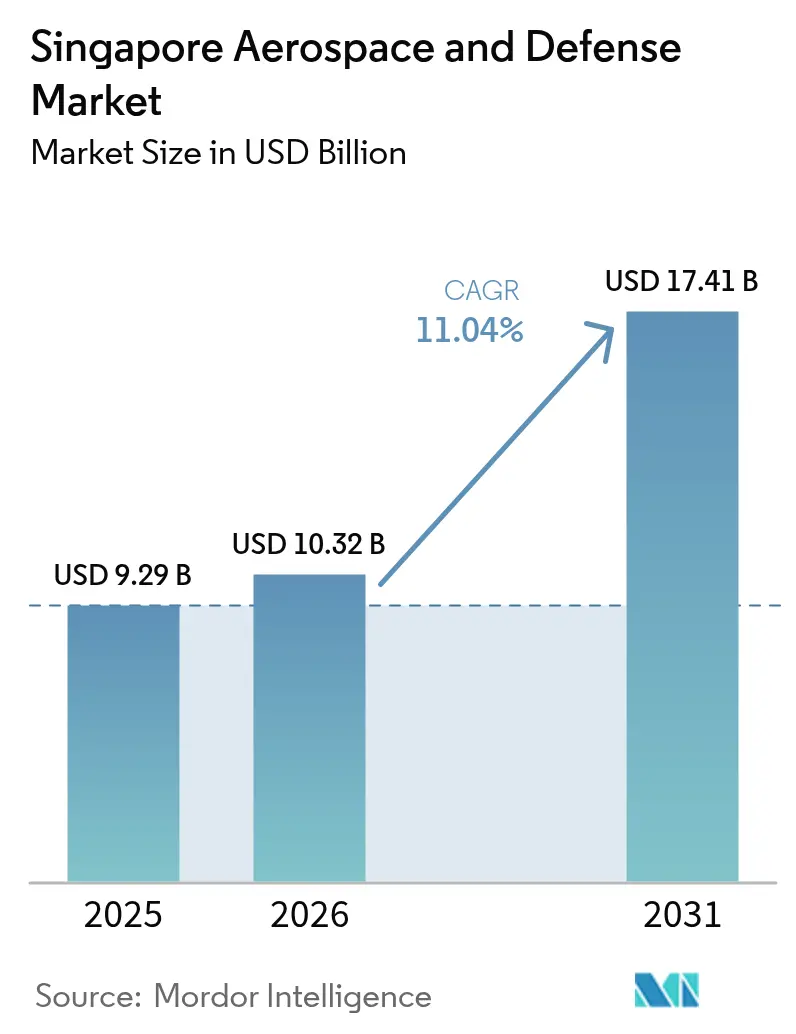

| Marktgröße im Basisjahr (2025) | 9.29 Milliarden US-Dollar |

| Marktgröße (2026) | 10.32 Milliarden US-Dollar |

| Marktgröße (2031) | 17.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.04% CAGR |

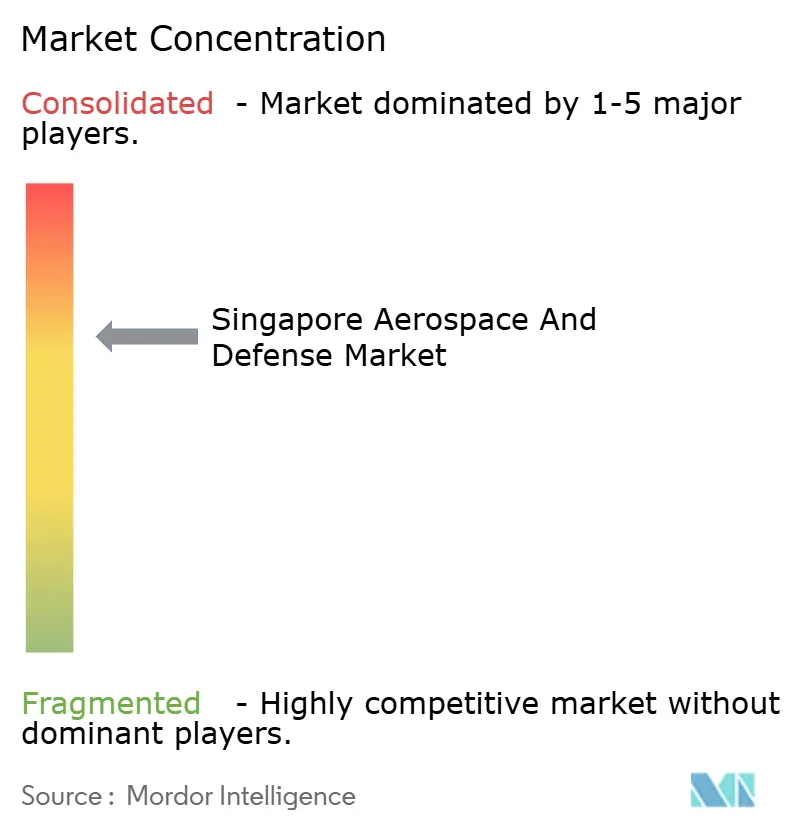

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur-Luft- und Raumfahrt- sowie Verteidigungsmarktanalyse von Mordor Intelligence

Die Größe des Singapurer Luft- und Raumfahrt- sowie Verteidigungsmarkts wird voraussichtlich von USD 9,29 Milliarden im Jahr 2025 auf USD 10,32 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,04 % über den Zeitraum 2026–2031 USD 17,41 Milliarden erreichen. Diese rasche Entwicklung stützt sich auf drei Säulen: eine stetige Ausweitung des Verteidigungshaushalts, die vollständige Erholung der globalen Wartungs-, Reparatur- und Überholungsaktivitäten (MRO) sowie anhaltende ausländische Direktinvestitionen in die Hightech-Fertigung. Singapurs Verteidigungshaushalt für das Haushaltsjahr 2025 in Höhe von SGD 23,4 Milliarden bildet die Grundlage für mehrjährige Beschaffungspipelines und signalisiert langfristige Nachfragesichtbarkeit für lokale Auftragnehmer.[1]Quelle: Verteidigungsministerium Singapur, "Verteidigungshaushalt 2025," mindef.gov.sg Die parallel verlaufende Erholung des kommerziellen Luftverkehrs stellt die MRO-Werkstattbesuchsvolumina wieder her, während die Kapazitätserweiterungen der Triebwerks-Originalausrüstungshersteller (OEMs) die Lieferkette des Landes vertiefen. Gleichzeitig beschleunigen die F&E-Anreize im Rahmen der Strategie „Manufacturing 2030” den Übergang zu hochwertigen Design-, Engineering- und Raumfahrttechniknischen.[2]Quelle: Economic Development Board, "Manufacturing 2030 Incentive Factsheet," edb.gov.sg

Wesentliche Erkenntnisse des Berichts

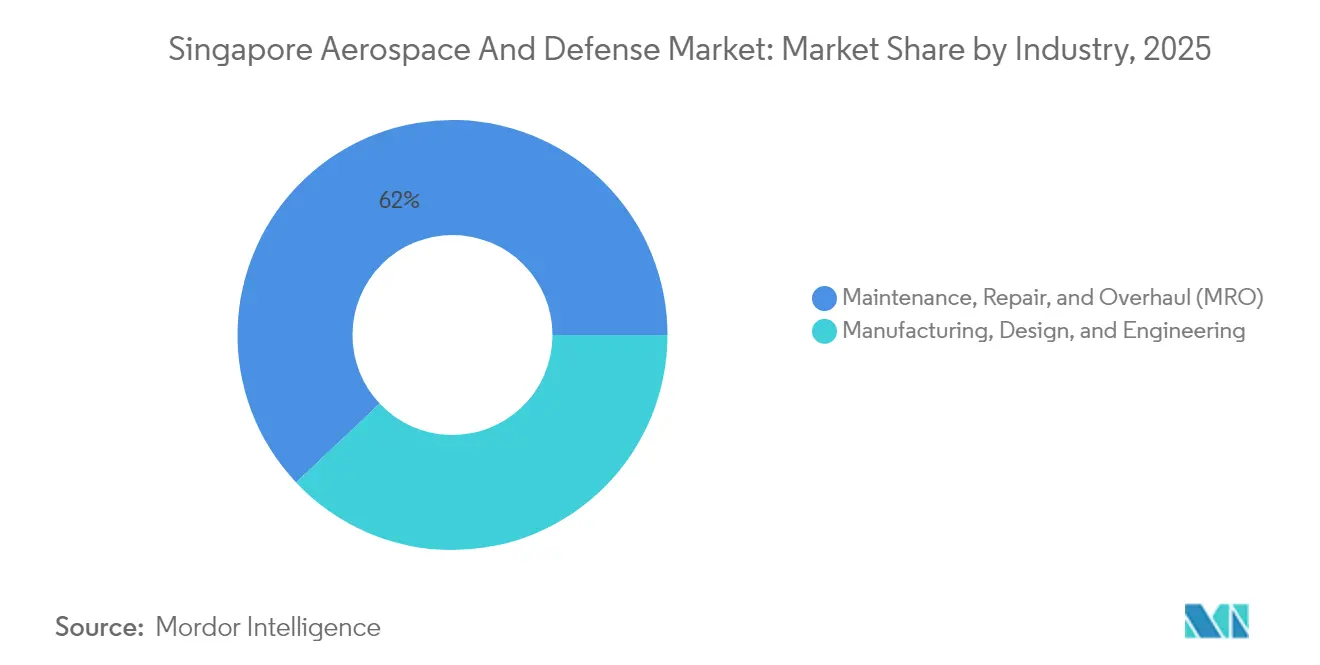

- Nach Branche entfiel auf den MRO-Bereich im Jahr 2025 ein Marktanteil von 62,03 % am Singapurer Luft- und Raumfahrt- sowie Verteidigungsmarkt, während das Segment Fertigung, Design und Engineering bis 2031 voraussichtlich mit einer CAGR von 14,41 % wachsen wird.

- Nach Typ hielt das Luft- und Raumfahrtsegment im Jahr 2025 einen Umsatzanteil von 71,62 %, während das Verteidigungssegment mit einer CAGR von 12,18 % bis 2031 das stärkste Wachstum verzeichnete.

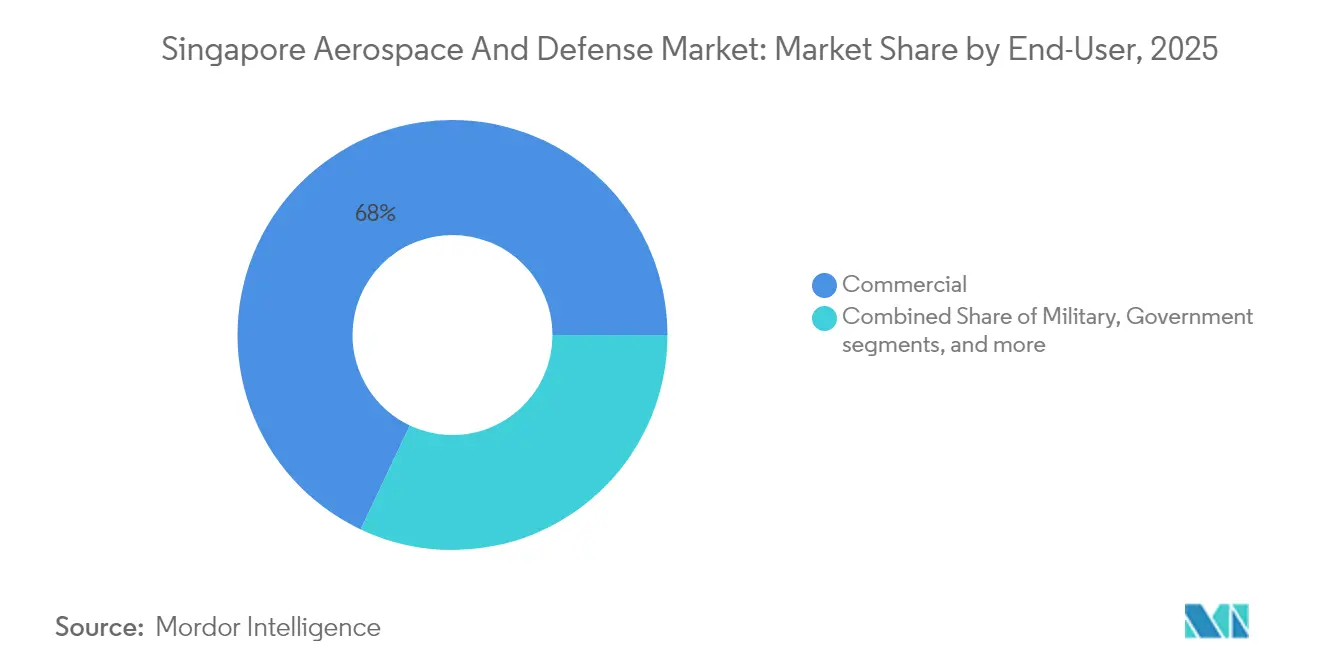

- Nach Endnutzer entfielen im Jahr 2025 67,98 % der Größe des Singapurer Luft- und Raumfahrt- sowie Verteidigungsmarkts auf die kommerzielle Luftfahrt; das Militärsegment wächst bis 2031 mit einer CAGR von 12,44 %.

- Nach Plattform entfielen im Jahr 2025 49,12 % der Aktivitäten auf Starrflügelflugzeuge, während unbemannte Luftfahrzeuge mit einer CAGR von 15,12 % bis 2031 das stärkste Wachstum verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Singapurer Luft- und Raumfahrt- sowie Verteidigungsmarkt

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Robustes Wachstum des Verteidigungshaushalts bis 2030 | +2.1% | National, mit Ausstrahlungseffekten auf den ASEAN-Raum | Langfristig (≥ 4 Jahre) |

| Erholung des globalen Drehkreuz-MRO-Geschäfts Singapurs | +1.8% | Global, konzentriert im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Doppelverwendungsfähige F&E-Anreize im Rahmen von „Manufacturing 2030” | +1.3% | National, mit Technologieexportpotenzial | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterungen der Triebwerks-OEMs zur Vertiefung der Lieferkette | +1.6% | Regionaler asiatisch-pazifischer Raum, globale Lieferkettenintegration | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Kleinsatelliten- und Raumfahrttechnik-Testbeds | +0.9% | National, mit regionaler Ausweitung von Raumfahrtdienstleistungen | Langfristig (≥ 4 Jahre) |

| Autonome Trainingsgebiete nach dem SAF-„Island-in-a-Box”-Konzept | +0.7% | National, mit Anwendungen für den Verteidigungsexport | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robustes Wachstum des Verteidigungshaushalts bis 2030

Jährliche Mittelzuweisungen in Höhe von etwa 3 % des Bruttoinlandsprodukts bieten eine planbare Langzyklusfinanzierung für Flottenmodernisierungen, intelligente Ausbildungseinrichtungen und Basisinfrastruktur. Die Haushaltslinie für das Haushaltsjahr 2025 in Höhe von SGD 23,4 Milliarden (USD 18,09 Milliarden) kanalisiert SGD 19,34 Milliarden (USD 15,19 Milliarden) in Betrieb und Instandhaltung und garantiert damit eine gleichmäßige Auslastung lokaler Reparaturwerkstätten für Luft- und Raumfahrtkomponenten. Ein gesonderter Entwicklungsetat, der seit 2022 um 43 % gestiegen ist, finanziert die Hangarautomatisierung und die digitale Schießstandinstrumentierung und stärkt damit die Auftragssichtbarkeit für Anbieter im Bereich der Hightech-Fertigung.

Erholung des globalen Drehkreuz-MRO-Geschäfts Singapurs

Die Werkstattbesuchsvolumina haben wieder das Niveau vor der Pandemie erreicht, da sich die Passagierströme am Flughafen Changi normalisieren. Die langfristigen Servicevereinbarungen von SIA Engineering Company Limited mit großen Fluggesellschaften verdeutlichen die Stabilität transaktionsbasierter MRO-Einnahmen, während die Wiederherstellung der Belegschaft auf mehr als 95 % des Personalstands von 2019 die Erholung des Durchsatzes unterstützt. Die jüngste Erweiterung von Singapore Aero Engine Services wird 500 qualifizierte Stellen schaffen und neue Kompetenzen in der Triebwerkmodulbearbeitung der nächsten Generation ins Land bringen und damit den zweistelligen Anteil des Stadtstaats an den weltweiten MRO-Abrechnungen sichern.[3]Quelle: Rolls-Royce, "Partners in Progress: Singapore," rolls-royce.com

Doppelverwendungsfähige F&E-Anreize im Rahmen von „Manufacturing 2030”

Erhöhte Steuerabzüge von bis zu 300 % und eine erstattungsfähige Investitionsgutschrift von bis zu 50 % senken die effektiven Kosten für die Entwicklung autonomer Systeme, additiv gefertigter Triebwerksteile und kleiner Satellitenmissionsgeräte. Das Singapur-Luft- und Raumfahrtprogramm bündelt OEMs, lokale Zulieferer und öffentliche Forschungsinstitute in kooperativen Testbeds mit Schwerpunkt auf Nachhaltigkeit und Durchbrüchen bei fortschrittlichen Materialien. Liquiditätsunterstützung in Form einer Barauszahlungsoption erweitert die Teilnahme kleiner und mittlerer Unternehmen und beschleunigt die Technologieverbreitung im gesamten Ökosystem.

Kapazitätserweiterungen der Triebwerks-OEMs zur Vertiefung der Lieferkette

GE Aerospaces USD 11 Millionen umfassende Smart-Factory-Modernisierung stattet das weltweit größte Komponentenreparaturzentrum mit Robotik, fortschrittlicher Messtechnik und datengesteuerter Prozesssteuerung aus und bearbeitet mehr als 60 % von GEs globalem Triebwerksreparaturvolumen. Rolls-Royce hat die Fertigung von Breitchord-Fanlaufschaufeln in Singapur konsolidiert, was das Vertrauen in den lokalen Talentpool und die Infrastrukturresilienz unterstreicht. Pratt & Whitneys laufende Investitionen steigern die Getriebelüfterfanleistung um 45 % und ziehen Tier-1-Verbundwerkstoff- und Blechzulieferer in den Seletar Aerospace Park.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Flächenknappheit und alternde Technikerbasis | -1.4% | National, mit regionalem Talentewettbewerb | Mittelfristig (2–4 Jahre) |

| US-chinesische Exportkontrolldrucks auf Avionik und Chips | -1.1% | Global, konzentriert in Hightech-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Hohe Betriebskosten gegenüber aufstrebenden südostasiatischen Drehkreuzen | -0.8% | Regionale Konkurrenz in Südostasien | Langfristig (≥ 4 Jahre) |

| Volatile regionale Spannungen, die den Beschaffungszeitplan verändern | -0.6% | Regionaler asiatisch-pazifischer Raum, verteidigungsspezifisch | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Flächenknappheit und alternde Technikerbasis

Die Schließung des Luftwaffenstützpunkts Paya Lebar bis 2030 wird 800 Hektar für die Stadtentwicklung freigeben, die Luft- und Raumfahrtoperationen jedoch auf die Zonen Changi und Tengah verdichten. Neue mehrstöckige Hangars und automatisierte Werkzeugkräne gleichen den Flächenmangel teilweise aus, erhöhen jedoch die Kapitalintensität. Gleichzeitig bedeuten demografische Verschiebungen, dass jährlich nur 1.700 Luft- und Raumfahrtabsolventen in den Arbeitsmarkt eintreten, obwohl die Nachfrage bei 2.500 liegt, was frühzeitige Berufsberatung und Quereinstiegsprogramme unter der Schirmherrschaft der Vereinigung der Luft- und Raumfahrtindustrien Singapurs erforderlich macht.

Exportkontrolldruck auf Avionik und Chips

Als kritischer Knotenpunkt in globalen Halbleiter-Wertschöpfungsketten muss Singapur Lieferungen von Dual-Use-Gütern einer erhöhten Kontrolle unterziehen. Verschärfte Durchsetzungsmaßnahmen können die Vorlaufzeiten für fortschrittliche Avionik und KI-gestützte Missionsrechner verlängern und damit möglicherweise Plattformaufrüstungen verzögern. Gleichzeitig eröffnet die Verlagerung ausgewählter US-amerikanischer Gerätehersteller nach Singapur lokalen Integratoren Wege zur Lieferantendiversifizierung und mildert damit den kurzfristigen Gegenwind teilweise ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Segmentanalyse

Das Segment Wartung, Reparatur und Überholung (MRO) kontrollierte im Jahr 2025 62,03 % des Singapurer Luft- und Raumfahrt- sowie Verteidigungsmarkts und spiegelt drei Jahrzehnte angesammeltes Know-how und ein Ökosystem aus mehr als 130 Dienstleistern wider. Dieses Gewicht schlägt sich in einer stabilen Grundlage aus Triebwerkmodul-, Fahrwerk- und Avionikverträgen nieder, die 34 Flughäfen in acht Ländern abdecken. Der Segmentumsatz wird durch GE Aerospaces Smart Factory – nun der weltweit größte GE-Komponentenreparaturstandort – sowie durch die Erweiterung des Fußabdrucks von Singapore Aero Engine Services um USD 180 Millionen gestärkt, die neue Kapazitäten zur Restaurierung von Verbundwerkstoff-Fanlaufschaufeln einweiht.

Fertigung, Design und Engineering wachsen bis 2031 mit einer CAGR von 14,41 %, angetrieben durch Rolls-Royces Entscheidung, jede Breitchord-Fanlaufschaufel außerhalb Großbritanniens in Singapur zu fertigen, sowie durch Pratt & Whitneys Steigerung der Kapazitäten für Getriebelüfterfankomponenten. Zusätzlichen Schwung liefert Bombardier Inc.s Erweiterung seines 290.000 Quadratfuß großen Servicezentrums, was die Verlagerung hin zu hochwertigen, OEM-gebrandmarkten Supportlösungen unterstreicht. Die enge Kopplung zwischen F&E-Testbeds und Fertigungslinien bedeutet, dass additiv gefertigte Teile, die in den Gemeinschaftslaboren von A*STAR validiert werden, häufig direkt in die Produktion übergehen und den Innovations-zu-Markt-Zyklus verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Luft- und Raumfahrtführerschaft inmitten der Verteidigungsbeschleunigung

Das Luft- und Raumfahrtsegment trug 2025 71,62 % des Umsatzes bei, gestützt durch Changis Rolle als interkontinentales Umsteigedrehkreuz und durch den Cluster des Seletar Aerospace Parks mit mehr als 70 OEM- und Tier-1-Mietern. Staatliche Zuschüsse im Wert von SGD 210 Millionen (USD 164,94 Millionen) seit 2022 unterstützen Kleinsatellitenmissionsgeräte, Bodenstation-Analytik und Weltraum-Lageerfassungsdienste und tragen zur Diversifizierung über die traditionelle Zivilluftfahrt hinaus bei.

Die Verteidigungseinnahmen wachsen bis 2031 mit einer CAGR von 12,18 %, da die Republik Singapur Luftwaffe 20 F-35-Varianten in Dienst stellt und die Marine auf sechs U-Boote der Invincible-Klasse ausgebaut wird. Diese Projekte stellen Anforderungen an die Reparatur von Verbundwerkstoff-Aerostrukturen, die Wartung von Tarnbeschichtungen und Unterwasser-Akustiksystemen und ermöglichen es MRO-Spezialisten, bestehende zivile Kapazitäten für neue militärische Aufgaben zu nutzen.

Nach Endnutzer: Kommerzieller Maßstab trifft auf militärisches Wachstum

Die kommerzielle Luftfahrt absorbierte im Jahr 2025 67,98 % der Größe des Singapurer Luft- und Raumfahrt- sowie Verteidigungsmarkts, gespeist durch 7.200 wöchentliche Flüge, die 170 Städte verbinden, und den Ausbau des Changi Terminal 5, der die Passagierkapazität auf jährlich 135 Millionen verdoppeln wird. Langfristige MRO-Vereinbarungen, wie SIA Engineering Company Limiteds jahrzehntelanger Flottenmanagementpakt mit seiner Flaggschiff-Muttergesellschaft, sichern stabile Werkstatteingaben und unterstützen Kapitalinvestitionsentscheidungen.

Die Nachfrage militärischer Endnutzer wird voraussichtlich um 12,44 % pro Jahr steigen, da Streitkräftemodernisierungspläne Tarnkappenbomber, autonome Überwasserfahrzeuge und sensorenreiche städtische Ausbildungsstrecken hervorheben. Die SGD 900 Millionen (USD 706,85 Millionen) teure SAFTI City-Einrichtung integriert 11.000 Gefechtserfassungssensoren in instrumentierte Übungsräume und eröffnet Exportwege für Simulationssoftware und Direktfeuer-Telemetrieausrüstung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Starrflügelflugzeug-Grundlage unterstützt UAV-Innovation

Starrflügelflugzeuge behielten im Jahr 2025 49,12 % des Umsatzes, verankert durch Weitkörper-MRO-Linien und die Hochleistungskampffliegerstaffel der Republik Singapur Luftwaffe. Digitale Triebwerksgesundheitsüberwachungsdienste begleiten nun die meisten Überholungsaufträge und ermöglichen vorausschauende Teileersatzstrategien, die die Flottenverfügbarkeit erhöhen.

Unbemannte Luftfahrzeuge bilden das am schnellsten wachsende Plattformsegment mit einer CAGR von 15,12 %. Frühe Einsätze autonomer Frachtdrohnen an Militärstützpunkten und im Hafenbereich weiten sich auf Erprobungen von Urban Air Mobility (UAM) für zeitkritische Logistik aus. Investitionen in sichere Datenleitungen, Erkennungs- und Ausweichalgorithmen sowie leichte Verbundwerkstoffflugzeugzellen positionieren singapurische Unternehmen, um sowohl staatliche als auch private Betreiber in ganz Südostasien zu beliefern.

Geografische Analyse

Singapurs 728 Quadratkilometer großes Staatsgebiet liegt an der Straße von Malakka und kanalisiert ein Drittel des globalen Handels und etwa 40 % der nach Asien bestimmten Luftfracht. Die 28 Freihandelsabkommen des Landes und das erste eigenständige 5G-Netzwerk in Asien geben Luft- und Raumfahrtherstellern nahezu reibungslosen Marktzugang und Industrie-4.0-Konnektivität. Zweckgebaute Zonen wie der Seletar Aerospace Park integrieren Luftseitenzugang, Bonded-Warehouse-Cluster und Talententwicklungszentren und beherbergen mehr als 6.000 Fachleute auf einem 320 Hektar großen Gelände.

Raumbeschränkungen treiben eine Hub-and-Spoke-Strategie voran. Hochwertige F&E und die Überholung lebenszeitbegrenzter Teile verbleiben im Land, während arbeitsintensive Airframe-Checks zu kostengünstigeren Joint-Venture-Standorten in Kambodscha, den Philippinen und Vietnam verlagert werden. Das Modell ermöglicht es Singapur, regionale Versorgungsknoten zu orchestrieren und gleichzeitig geistige Eigentumsrechte-intensive Aufgaben lokal zu erhalten. Um diesen Vorsprung aufrechtzuerhalten, finanziert die Regierung Automatisierungsaufrüstungen in Hangars, die die Arbeitsproduktivität um bis zu 25 % steigern und Lohndifferenzen zu benachbarten Staaten ausgleichen.

Globale Neutralität und ein robustes Rechtssystem stärken Singapurs Status als erste Anlaufstelle für multinationale Unternehmen, die ein asiatisches Kommandozentrum suchen. Stabile bilaterale Beziehungen zu den Vereinigten Staaten und China geben lokalen Unternehmen diversifizierte Beschaffungskanäle. Die Einhaltung verschärfter Exportkontrollvorschriften fügt jedoch verfahrenstechnische Schichten für Avionik und hochwertige Chipsätze hinzu. Die Gesamtabwägung spricht nach wie vor für Singapur als Integrations- und Zertifizierungsknoten aufgrund seiner bewährten Einhaltung internationaler Standards und seines erstklassigen Schutzes geistigen Eigentums.

Wettbewerbslandschaft

Die Marktführerschaft liegt bei zwei inländischen Champions: ST Engineering und SIA Engineering Company Limited. Sie überspannen OEM-lizenzierte Komponentenreparatur, Verteidigungssystemintegration und intelligente Trainingslösungen. Ihre kombinierte Größe zieht Triebwerkshersteller an – GE Aerospace, Rolls-Royce und Pratt & Whitney – die nun jeweils Vorzeige-Standorte innerhalb von Seletar betreiben, was Tier-1-Verbundwerkstoff- und Sensorlieferanten anzieht. Neuzugänge konzentrieren sich auf weltraumbasierte Analytik, additiv gefertigte Ersatzteile und unbemannte Systemsoftware und nutzen dabei öffentliche Förderungsfenster und die von der Behörde für Verteidigungswissenschaft und -technologie kürzlich übernommene Niedriglatenz-Cloud-Infrastruktur.

Die Differenzierung hängt von vertikaler Integration und digitalem Reifegrad ab. Rolls-Royces Entscheidung, die Fanlaufschaufelfertigung zu lokalisieren, schafft technologische Tiefgräben, die anderswo in Südostasien schwer zu replizieren sind. Als Reaktion darauf setzt ST Engineering auf maschinenlernbasierte Inspektionsroboter, die die Durchlaufzeit bei Weitkörperüberprüfungen um 20 % verkürzen. Gleichzeitig erprobt SIA Engineering Company Limited die Blockchain-gestützte Teile-Rückverfolgbarkeit und positioniert sich damit für die Airworthiness-Datenwirtschaft.

Nachhaltigkeitsthemen gewinnen in Ausschreibungen an Bedeutung. Triebwerkshersteller verpflichten sich zu Fanlaufschaufelgehäusen aus 50 % recycelten Materialien, und lokale Forscher entwickeln Power-to-Liquid-Mischungen für nachhaltigen Flugkraftstoff. Unternehmen, die diese grünen Nachweise frühzeitig integrieren, werden wahrscheinlich anstehende Flottenemeuerungspakete von regionalen Fluggesellschaften gewinnen, die die Emissionsstandards der Internationalen Zivilluftfahrtorganisation erfüllen wollen.

Führende Unternehmen der Singapurer Luft- und Raumfahrt- sowie Verteidigungsindustrie

SIA Engineering Company Limited

Rolls-Royce plc

RTX Corporation

General Electric Company

Singapore Technologies Engineering Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Singapur unterzeichnete einen Vertrag mit thyssenkrupp Marine Systems über zwei weitere U-Boote der Invincible-Klasse und erweiterte damit die Flotte der Marine der Republik Singapur auf sechs Einheiten.

- Dezember 2024: ST Engineering und Kazakhstan Paramount Engineering einigten sich auf die gemeinsame Produktion von amphibischen Radpanzern des Typs 8×8 für zentralasiatische Kunden.

- Februar 2024: ST Engineering unterzeichnete Vereinbarungen mit Airbus SE zur Unterstützung der C295 und mit Embraer zur Unterstützung der C-390. Airbus SE wird die regionalen C295-Flotten mit Depot-Level-Wartung und schlüsselfertigen Lösungen in seiner bestehenden Einrichtung in Singapur unterstützen.

Berichtsumfang des Singapurer Luft- und Raumfahrt- sowie Verteidigungsmarkts

Der Bericht über den Luft- und Raumfahrt- sowie Verteidigungsmarkt Singapurs umfasst die neuesten Trends, technologischen Entwicklungen, Innovationen, Investitionen, Import- und Exportszenarien sowie andere wichtige Faktoren, die den Markt beeinflussen. Er behandelt auch internationale Zusammenarbeit, Partnerschaften, die Entwicklung von Waffen und Verteidigungsausrüstung, Raumfahrtprogramme und andere wichtige Faktoren.

Der Luft- und Raumfahrt- sowie Verteidigungsmarkt in Singapur ist nach Branche und Typ segmentiert. Nach Branche ist der Markt in Design und Engineering, Fertigung sowie Wartung, Reparatur und Überholung segmentiert. Nach Typ ist der Markt in Luft- und Raumfahrt sowie Verteidigung segmentiert. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Fertigung, Design und Engineering |

| Wartung, Reparatur und Überholung (MRO) |

| Luft- und Raumfahrt | Luftfahrt |

| Raumfahrt | |

| Verteidigung |

| Kommerziell |

| Militär |

| Regierung (Nicht-militärisch) |

| Private und Geschäftsluftfahrt |

| Starrflügelflugzeuge |

| Drehflügelflugzeuge |

| Unbemannte Luftfahrzeuge (UAVs) |

| Landsysteme |

| Marinesysteme |

| Raketen und Präzisionsmunition |

| Raumfahrtplattformen und Trägerraketen |

| Nach Branche | Fertigung, Design und Engineering | |

| Wartung, Reparatur und Überholung (MRO) | ||

| Nach Typ | Luft- und Raumfahrt | Luftfahrt |

| Raumfahrt | ||

| Verteidigung | ||

| Nach Endnutzer | Kommerziell | |

| Militär | ||

| Regierung (Nicht-militärisch) | ||

| Private und Geschäftsluftfahrt | ||

| Nach Plattform | Starrflügelflugzeuge | |

| Drehflügelflugzeuge | ||

| Unbemannte Luftfahrzeuge (UAVs) | ||

| Landsysteme | ||

| Marinesysteme | ||

| Raketen und Präzisionsmunition | ||

| Raumfahrtplattformen und Trägerraketen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapurer Luft- und Raumfahrt- sowie Verteidigungsmarkt derzeit?

Der Markt ist im Jahr 2026 mit USD 10,32 Milliarden bewertet und wird voraussichtlich bis 2031 USD 17,41 Milliarden erreichen.

Welches Segment hält den größten Marktanteil?

Wartungs-, Reparatur- und Überholungsdienste (MRO) dominieren mit 62,03 % des Umsatzes im Jahr 2025.

Was treibt den starken Wachstumsausblick für den Markt an?

Drei Schlüsseltreiber sind ein steigender Verteidigungshaushalt, eine vollständige Erholung der globalen MRO-Nachfrage und großzügige F&E-Anreize im Rahmen von „Manufacturing 2030”.

Welcher Plattformtyp wächst am schnellsten?

Unbemannte Luftfahrzeuge (UAVs) sind die am schnellsten expandierende Plattform mit einer CAGR von 15,12 % bis 2031.

Welchen Wettbewerbsvorteil bietet Rolls-Royces Konsolidierung der Fanlaufschaufelfertigung für Singapurs weiteres Ökosystem?

Rolls-Royce plc verankert eine kritische Masse an Fachwissen im Bereich fortschrittlicher Verbundwerkstoffe, zieht Tier-1-Materialienzulieferer an und gewährt benachbarten MRO-Werkstätten privilegierten Zugang zu proprietären Reparaturtechniken.

Wie stark sind lokale Integratoren den Verschiebungen in den US-chinesischen Exportkontrollen für Avionik und Halbleiter ausgesetzt?

Vorlaufzeiten für hochwertige Missionsrechner könnten sich verlängern, aber die parallele Verlagerung von US-amerikanischen Chip-Ausrüstungsherstellern nach Singapur schafft alternative Beschaffungskanäle, die den Schaden abmildern.

Seite zuletzt aktualisiert am: