Nordamerika Proteomics-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

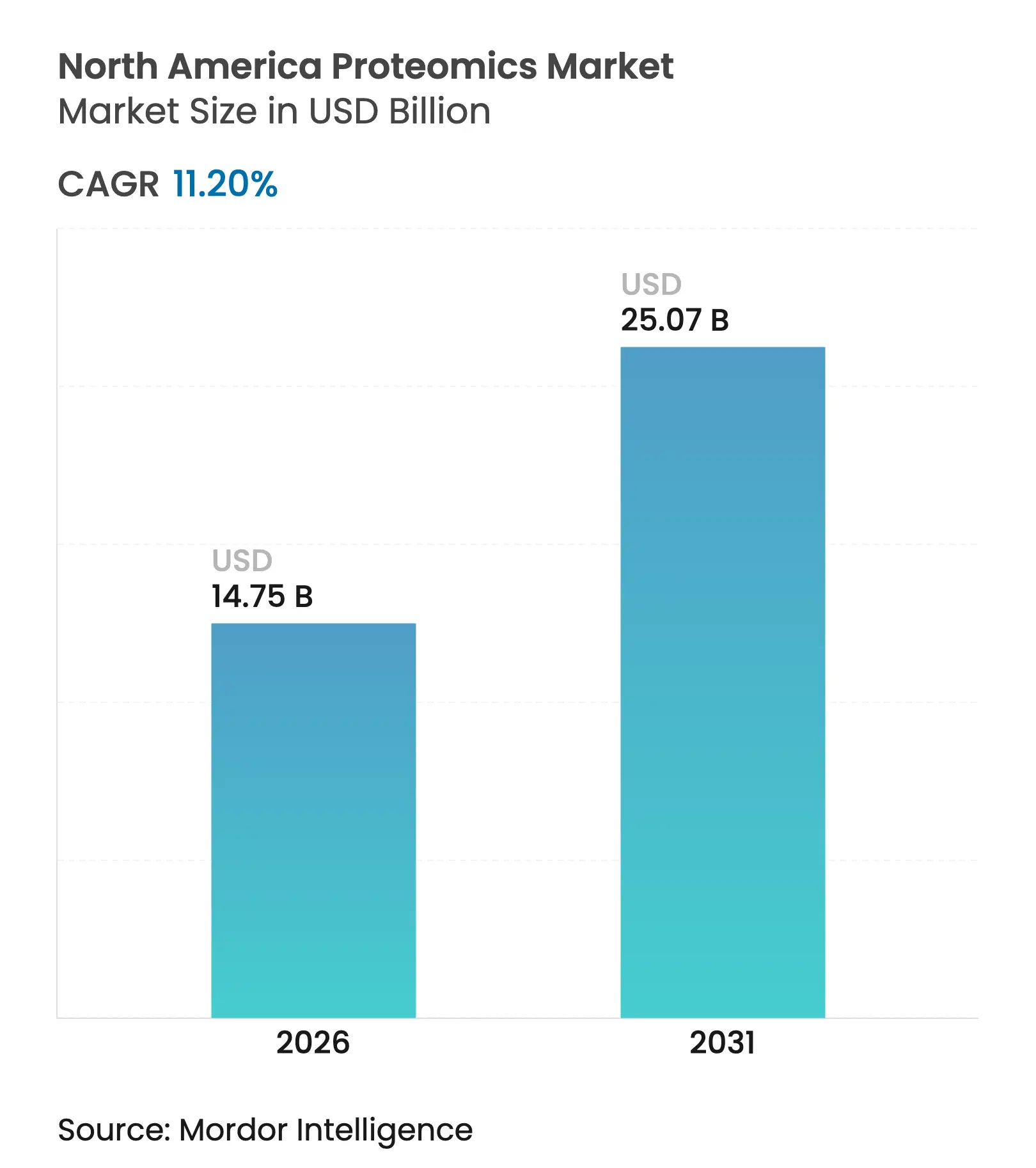

| Marktgröße im Basisjahr (2025) | 13.26 Milliarden US-Dollar |

| Marktgröße (2026) | 14.75 Milliarden US-Dollar |

| Marktgröße (2031) | 25.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Proteomics-Markt Analyse von Mordor Intelligence

Die Größe des Nordamerika Proteomics-Marktes wird voraussichtlich von USD 13,26 Milliarden im Jahr 2025 auf USD 14,75 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 11,20 % über 2026–2031 USD 25,07 Milliarden erreichen. Die zunehmende Integration von künstlicher Intelligenz in moderne Massenspektrometrie-Plattformen, die stetige Konsolidierung unter Instrumentenlieferanten und wachsende Risikokapitalzuflüsse in Multi-Omics-Start-ups haben die Region gemeinsam vor globalen Mitbewerbern gehalten. Strategische Transaktionen, wie der Kauf von Olink durch Thermo Fisher Scientific für USD 3,1 Milliarden, zeigen, wie etablierte Unternehmen Vermögenswerte der nächsten Generation für die Proteinanalyse sichern, um Entdeckungszeiträume zu verkürzen. In den Vereinigten Staaten ansässige pharmazeutische Auftraggeber dominieren die Frühphasennachfrage nach Hochdurchsatz-Workflows, während kleinere Biotechnologieunternehmen und akademische Nutzer zunehmend auf Auftragsforschungsorganisationen zurückgreifen, um Kapitalbarrieren zu überwinden. Antrieb für langfristiges Wachstum kommt auch von regulatorischen Maßnahmen, die klinischen Laboratorien klarere Wege zur Einführung proteomischer Diagnostik eröffnen und Krankenhäuser sowie Referenzlabore zur Modernisierung ihrer Analysegeräteflotten veranlassen.

Wichtigste Erkenntnisse des Berichts

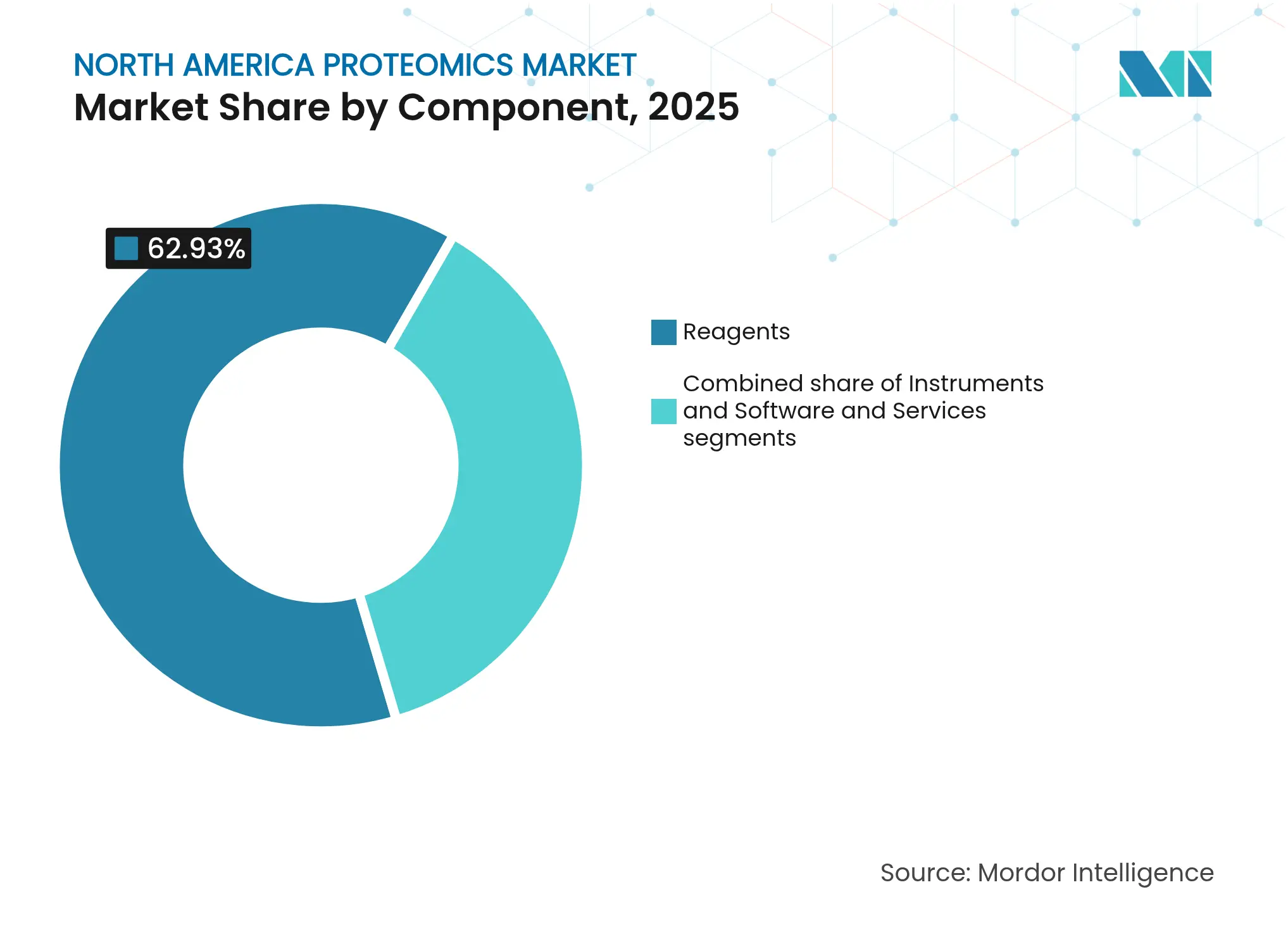

- Nach Komponente führten Reagenzien mit 62,93 % des Nordamerika Proteomics-Marktanteils im Jahr 2025; Software und Dienstleistungen wird voraussichtlich bis 2031 mit einem CAGR von 12,21 % wachsen.

- Nach Technologie entfiel auf die Massenspektrometrie im Jahr 2025 ein Anteil von 27,98 % an der Nordamerika Proteomics-Marktgröße, während die Sequenzierung der nächsten Generation bis 2031 mit einem CAGR von 12,57 % beschleunigen soll.

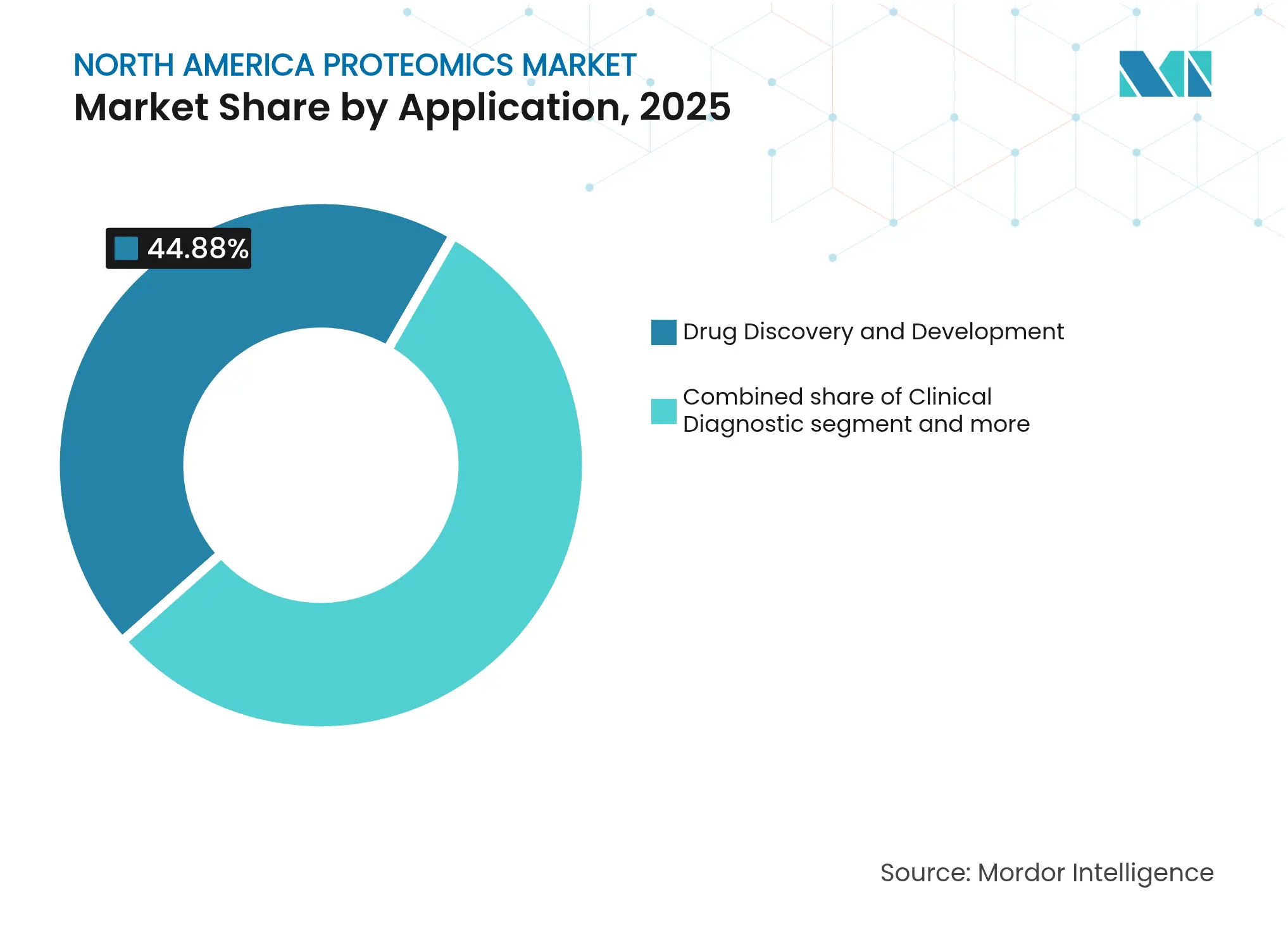

- Nach Anwendung hielt die Arzneimittelentdeckung und -entwicklung im Jahr 2025 einen Nordamerika Proteomics-Marktanteil von 44,88 %; Präzisions- und personalisierte Medizin schreitet bis 2031 mit einem CAGR von 12,98 % voran.

- Nach Endnutzer erfassten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 einen Anteil von 66,82 %, während Auftragsforschungsorganisationen bis 2031 den schnellsten CAGR von 11,94 % verzeichnen.

- Nach Geografie dominierten die Vereinigten Staaten mit einem Marktanteil von 77,15 % im Jahr 2025; Mexiko verzeichnet den höchsten CAGR von 12,44 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Proteomics-Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung personalisierter Medizin | +2.8% | Nordamerika, mit stärkster Akzeptanz in US-amerikanischen Präzisionsonkologiezentren | Mittelfristig (2–4 Jahre) |

| Anstieg der proteomikspezifischen Finanzierung | +2.1% | US-amerikanische Biotech-Zentren, mit Ausweitung auf kanadische Forschungsinstitute | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei Hochdurchsatz-MS-Plattformen | +1.9% | Global, mit frühem Einsatz in nordamerikanischen Pharmaunternehmen | Mittelfristig (2–4 Jahre) |

| Ausweitung der Proteomics-Ausgaben in der Biopharmazie | +1.7% | Biopharmazeutische Fertigungskorridore in den USA und Kanada | Langfristig (≥ 4 Jahre) |

| KI-gestützte proteogenomische Entscheidungswerkzeuge | +1.5% | Technologiezentren in den USA, mit Ausstrahlungseffekten auf den aufstrebenden Biotechsektor Mexikos | Langfristig (≥ 4 Jahre) |

| Im Feld einsetzbare mikrofluidische Probenvorbereitungskits | +1.1% | Nordamerika, mit besonderer Relevanz für entlegene klinische Standorte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung personalisierter Medizin

Präzisionsonkologieprogramme betten nun tiefe visuelle Proteomics ein, um die Therapieauswahl auf der Ebene einzelner Tumorzellen zu steuern. Die FDA hat 2024 vier peptidbasierte Therapeutika zugelassen[1]Othman Al Musaimi, „2024 FDA TIDES (Peptide und Oligonukleotide) Ernte”, Pharmaceuticals, mdpi.com, was das regulatorische Vertrauen in proteingesteuerte Interventionen demonstriert. Gesundheitssysteme erkennen zunehmend, dass Echtzeit-Proteinsignaturen die Genauigkeit der Behandlungsvorhersage stärker verbessern als genomische Marker allein, insbesondere bei Krebserkrankungen, bei denen sich Expressionsprofile im Verlauf der Krankheitsprogression verschieben. Die Nachfrage steigt daher nach hochempfindlichen Instrumenten, die niedrig abundante Proteine direkt aus klinischen Proben quantifizieren können. Diese Anforderungen stützen die Premiumpreisgestaltung für neuartige Orbitrap- und akustische Ejektionsplattformen, die Laufzeiten verkürzen, ohne die Tiefe zu beeinträchtigen. Da Kostenträger die Erstattung an messbare Ergebnisse knüpfen, priorisieren Laboratorien Assays, die Proteindynamiken in umsetzbare Entscheidungen übersetzen, was den Nordamerika Proteomics-Markt weiter ankurbelt.

Anstieg der proteomikspezifischen Finanzierung

Risikokapitalinvestoren haben große Folgeinvestitionen in Unternehmen getätigt, die Lebendzellenbildgebung mit KI-Analytik kombinieren. Eikons Kapitalerhöhung von USD 351 Millionen im Februar 2025 trieb die Bewertung des Unternehmens auf USD 3,1 Milliarden und signalisierte breites Vertrauen in proteinverfolgende Arzneimittelentdeckungsmaschinen. Öffentliche Unterstützung spiegelt die private Begeisterung wider: Kanadas Qualifikationsstrategie prognostiziert bis 2029 65.000 zusätzliche Arbeitskräfte in der Bioökonomie[2]CASTL Canada, „Zukunftssicherung von Kanadas Bioproduktions-Belegschaft”, castlcanada.ca, darunter 16.140 Stellen mit Schwerpunkt auf Bioproduktion. Mit neuem Kapital generieren Start-ups proprietäre Interaktionsdatensätze in beispiellosem Ausmaß und errichten Eintrittsbarrieren, die etablierte Akteure durch Partnerschaften oder Akquisitionen angehen müssen. Hohe Liquidität, gekoppelt mit klaren klinischen Anwendungsfällen, hält die Finanzierungswelle aufrecht, die die Expansion des Nordamerika Proteomics-Marktes unterstützt.

Durchbrüche bei Hochdurchsatz-MS-Plattformen

Thermo Fishers Orbitrap Astral Zoom und Excedion Pro Instrumente[3]Youngbo Choi, „Aktuelle technologische und geistige Eigentumstendenzen in der Antikörper-Wirkstoff-Konjugat-Forschung”, Pharmaceutics, mdpi.com vervierfachen die Peptididentifikationsgeschwindigkeit bei verbesserter Empfindlichkeit, sodass Biopharma-Kunden mehr Biomarker pro Dollar screenen können. Ergänzende KI-Modelle wie InstaNovo+ dekodieren Spektren zehnmal schneller als herkömmliche Datenbanksuchen und steigern die Abdeckungstiefe für Immuntherapieziele. Akustische Ejektions-Massenspektrometrie-Systeme verarbeiten nun ein Peptid alle 1,5 Sekunden und liefern tägliche Durchsätze, die für groß angelegte klinische Studien geeignet sind. Diese Fortschritte verkürzen Entdeckungszyklen, stärken die Preissetzungsmacht der Anbieter und verleihen dem Nordamerika Proteomics-Markt zusätzlichen Schwung.

Ausweitung der Proteomics-Ausgaben in der Biopharmazie

Biopharmazeutische Auftraggeber verlagern Budgets[4]Thermo Fisher Scientific, „Thermo Fisher Scientific stellt auf der ASMS 2025 Massenspektrometer der nächsten Generation vor”, thermofisher.com in Richtung Antikörper-Wirkstoff-Konjugate und RNA-Protein-Therapeutika, Modalitäten, die für Wirksamkeits- und Sicherheitstests auf robuste Proteomics-Assays angewiesen sind. Agilents Kauf von BIOVECTRA für USD 925 Millionen brachte einen GMP-Produktionsfußabdruck, der mit der Nachfrage nach integrierten Entdeckungs-bis-CMC-Workflows übereinstimmt. Das Wachstum hält an, weil Proteinbiomarker bei komplexen Erkrankungen klarere Wirksamkeitssignale liefern als DNA-Marker. Unternehmen reservieren daher Mittel für den Aufbau oder die Auslagerung von Multi-Omics-Plattformen, was ein konsistentes zweistelliges Ausgabenwachstum unterstützt, das den Nordamerika Proteomics-Markt speist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Instrumente | -1.8% | Nordamerika, insbesondere kleinere Biotechunternehmen und akademische Einrichtungen betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an Bioinformatikfachkräften | -1.3% | USA und Kanada, mit akutem Mangel in spezialisierten KI-Proteomics-Rollen | Mittelfristig (2–4 Jahre) |

| Patentdickichte bei Affinitätsreagenzien | -0.9% | Global, mit stärksten Auswirkungen auf US-amerikanische Biotechnologieunternehmen, die neuartige antikörperbasierte Assays entwickeln | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken in Cloud-basierten Multi-Omics-Systemen | -0.7% | Nordamerika, insbesondere Unternehmen mit cloudbasierten Datenintegrationsplattformen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Instrumente

Flaggschiff-Massenspektrometrie-Einheiten können weit über USD 1 Million kosten, eine Hürde, die 2024 Bestellungen verzögerte. Bio-Rad Laboratories verzeichnete im zweiten Quartal 2024 einen Rückgang der Life-Science-Umsätze um 16,5 %, da Kunden Käufe aufschoben, was das Unternehmen veranlasste, den Jahresumsatz um 2,5 % bis 4,0 % nach unten zu korrigieren. Kleinere Biotechunternehmen und akademische Zentren verfügen nicht über die bilanzielle Flexibilität, was sie dazu veranlasst, Zeit in Kerneinrichtungen zu mieten oder Servicelabore zu beauftragen. Leasing glättet den Cashflow, erhöht jedoch die Betriebskosten über die Laufzeit. Schnelle Innovation verkürzt auch Abschreibungszyklen, was Käufer zur Vorsicht zwingt und das kurzfristige Wachstum des Nordamerika Proteomics-Marktes dämpft.

Mangel an Bioinformatikfachkräften

Moderne Proteomics-Plattformen erzeugen pro Lauf Terabytes an Rohdaten, doch nur ein begrenzter Pool an Spezialisten kann Python-Pipelines skripten, Cloud-Architekturen verwalten und KI-gesteuerte Modelle interpretieren. Umfragen zeigen, dass 69 % der Stellenausschreibungen in der Biopharmazie nun Automatisierungskenntnisse erfordern, während 27 % Datenwissenschaftskompetenz verlangen. Kanadische Arbeitgeber berichten von Lücken zwischen akademischer Ausbildung und den Anforderungen der Guten Herstellungspraxis, wobei 74 % planen, innerhalb von drei Jahren einzustellen. Rekrutierungswettbewerb treibt Gehälter in die Höhe und verlängert Projektzeiträume. Der daraus resultierende Engpass verlangsamt die Einführungsgeschwindigkeit und kühlt den Nordamerika Proteomics-Markt geringfügig ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Reagenzien bleiben Eckpfeiler der täglichen Workflows

Reagenzien erfassten 2025 62,93 % des Nordamerika Proteomics-Marktanteils, da jedes Experiment frische Antikörper, Enzyme, Puffer und Markierungskits erfordert. Lieferanten sichern sich vorhersehbare Einnahmen, indem sie Verbrauchsmaterialien mit Instrumenten bündeln. Der Anteil von Software und Dienstleistungen ist deutlich kleiner, liefert jedoch einen CAGR von 12,21 %, da Laboratorien Erkenntnisse aus hochvolumigen Daten gewinnen müssen. Cloud-Plattformen mit vortrainierten KI-Modellen vereinfachen die Spektrumannotation, die Kartierung von Protein-Protein-Interaktionen und die Erstellung von Berichten für klinische Studien. Instrumente erzielen Premiumpreise, stellen jedoch eine zyklische Kaufentscheidung dar. Anbieter knüpfen daher Serviceverträge an Hardware, um Cashflows zu glätten und die Kundenbindung im gesamten Nordamerika Proteomics-Markt zu verbessern.

Das Wachstum bei Software spiegelt auch eine Verlagerung hin zu Abonnementmodellen wider. Datenanalyseportale berechnen Gebühren pro Probe oder pro Monat und wandeln unvorhersehbare Kapitalausgaben in Betriebsbudgets um. Managed-Service-Unternehmen integrieren nun LIMS, statistische Pipelines und regulatorisch konforme Prüfpfade, sodass unterbesetzte Krankenhäuser moderne Fähigkeiten erlangen können, ohne Vollzeit-Bioinformatiker einzustellen. Mit wachsenden Datenmengen steigt auch die Nachfrage nach verschlüsseltem Cloud-Speicher, Backup und Cybersicherheitsaudits. Jeder dieser Trends verleiht der Nordamerika Proteomics-Branche Schwung und steigert den langfristigen Plattformwert für Entwickler, die nahtlose Reagenz-bis-Bericht-Workflows ermöglichen können.

Nach Technologie: Massenspektrometrie führt, Sequenzierung der nächsten Generation steigt schnell

Die Massenspektrometrie hielt 2025 27,98 % der Nordamerika Proteomics-Marktgröße, was jahrzehntelange Zuverlässigkeit, umfangreiche Legacy-Datensätze und breite regulatorische Akzeptanz widerspiegelt. Hochauflösende Orbitrap- und Flugzeitmessungssysteme werden nun mit KI-Grundlagenmodellen kombiniert, die Spektrumsqualität und posttranslationale Modifikationen in Echtzeit vorhersagen. Sequenzierungsplattformen der nächsten Generation verzeichnen einen CAGR von 12,57 %, da Anbieter Genomik, Transkriptomik und Proteomics in einzelne Multi-Omics-Lesungen integrieren. Illumina plant, bis 2026 räumliche Transkriptomik-Erweiterungen zu kommerzialisieren und dabei seine Sequenziergeräte mit NVIDIA-GPUs zu kombinieren, um Einblicke in die Proteinstruktur innerhalb von Onkologiestudien zu beschleunigen.

Mikrofluidische Probenhandhabungswerkzeuge verkleinern Reaktionsvolumina und ermöglichen kostengünstige Point-of-Care-Tests für die Proteotypisierung von Infektionskrankheiten. Chromatographie und Kapillarelektrophorese behalten eine Nischenrelevanz für die Probenreinigung, während Protein-Microarrays die Hochdurchsatz-Antikörperentdeckung unterstützen. Hybridinstrumente, die MS-, NGS- und Fluoreszenzbild-Module kombinieren, reduzieren den Laborflächenbedarf und maximieren die Anlagenauslastung. Eine solche Konvergenz verbessert die Workflow-Effizienz und hält Endnutzer bei Anbietern, die Gesamtlösungen bereitstellen, wodurch der Nordamerika Proteomics-Markt erweitert wird.

Nach Anwendung: Arzneimittelentdeckung dominiert, aber Präzisionsmedizin beschleunigt

Arzneimittelentdeckung und -entwicklung verbrauchte 2025 44,88 % der Nordamerika Proteomics-Marktgröße, da pharmazeutische Auftraggeber auf Proteinebene-Messwerte von der Zielvalidierung bis zur Toxizitätsbewertung angewiesen sind. Die Entwicklung von Begleitdiagnostika für Antikörper-Wirkstoff-Konjugate hält MS-Kerneinrichtungen monatelang ausgebucht. Präzisions- und personalisierte Medizin wächst jedoch mit einem CAGR von 12,98 %, da Krankenhäuser proteomische Assays einsetzen, um Patienten zu stratifizieren und die Therapie nahezu in Echtzeit zu überwachen. Die FDA führte 2024 eine eigene Klassifizierung für klinische Massenspektrometriegeräte ein und eröffnete damit einen klareren regulatorischen Weg für laborentwickelte proteomische Tests.

Die Biomarkerentdeckung bleibt entscheidend, da Plasma-Proteomics-Panels nun mehr als 9.000 Proteine pro Patient quantifizieren und longitudinale Kohorten für kardiovaskuläre und neurodegenerative Forschung bereichern. Landwirtschaftliche und umweltbezogene Proteomics entstehen als Überlaufsegmente, insbesondere für die Lebensmittelsicherheitsüberwachung. Anbieter, die Entdeckung, Unterstützung klinischer Studien und Begleitdiagnostika in einem Angebot bündeln, gewinnen größere Verträge und erhöhen die Wettbewerbsintensität im Nordamerika Proteomics-Markt.

Nach Endnutzer: Auftragsforschungsorganisationen gewinnen an Dynamik

Pharmazeutische und biotechnologische Unternehmen repräsentierten 2025 immer noch einen Umsatzanteil von 66,82 %, da sie die interne Zielentdeckung und IND-ermöglichende Studien finanzieren. Dennoch verzeichnen Auftragsforschungsorganisationen einen CAGR von 11,94 %, da Auftraggeber Fixkosten in variable Gebühren umwandeln, indem sie proteomische Workflows auslagern. Die US-amerikanische CMO/CRO-Branche wird voraussichtlich bis 2033 in einem schnellen Tempo wachsen. Auftragsforschungsorganisationen bauen daher spezialisierte Massenspektrometrie-Flotten auf und rekrutieren Datenwissenschaftstalente, um End-to-End-Dienstleistungen anzubieten.

Akademische und staatliche Institute bleiben für Methodikinnovationen unverzichtbar, doch Förderbudgets begrenzen die Erneuerungszyklen für Geräte. Diagnostiklaboratorien treten in den Markt ein, da neue regulatorische Klarheit sie dazu ermutigt, MS-basierte Assays für Stoffwechselstörungen zu validieren. Geräteanbieter reagieren mit der Einführung von Tischsequenzierern wie dem Platinum Pro von Quantum-Si, der für klinische Umgebungen mit kleinem Volumen konzipiert ist. Diese Dynamiken diversifizieren Einnahmequellen und verbreitern die Basis des Nordamerika Proteomics-Marktes.

Geografische Analyse

Einrichtungen in den Vereinigten Staaten bilden 2025 77,15 % der Nordamerika Proteomics-Marktgröße, da sie die größte Konzentration pharmazeutischer F&E-Budgets, klinischer Studienzentren und Massenspektrometrie-Kernlaboratorien beherbergen. Regulatorische Rahmenbedingungen prägen die Nachfrage: Die aktualisierten FDA-Regeln für laborentwickelte Tests und klinische Massenspektrometriesysteme verschärften Compliance-Verpflichtungen, standardisierten jedoch auch Erwartungen und ermöglichten eine schnellere Einführung landesweiter Testprogramme. Strategische Akquisitionen wie der Olink-Deal von Thermo Fisher und der BIOVECTRA-Kauf von Agilent stärken die US-amerikanische Führungsposition, indem sie modernste Immuno-Proteomics-Plattformen in lokale Lieferketten einbetten. Risikokapitalinvestitionszyklen bleiben robust, wobei mehrere Proteomics-Start-ups innerhalb von drei Jahren nach der Gründung Bewertungen von über USD 1 Milliarde überschreiten, obwohl Einstellungsbeschränkungen in der Bioinformatik die Projektabwicklung weiterhin verlangsamen. Der prognostizierte CAGR des Landes bis 2031 beträgt 10,86 %, was seine Ankerrolle im Nordamerika Proteomics-Markt bestätigt.

Kanada beschleunigt mit einem CAGR von 11,59 % dank öffentlicher Programme, die die nächste Generation von Bioproduktions- und Analysespezialisten ausbilden. Die bundesweite Arbeitskräftestudie hob den Bedarf an 65.000 neuen Life-Science-Mitarbeitern bis 2029 hervor. Harmonisierte regulatorische Rahmenbedingungen ermöglichen es kanadischen Forschungsinstituten, an grenzüberschreitenden Onkologiestudien teilzunehmen und Instrumentenplatzierungen nach Norden zu ziehen. Günstige Wechselkurse und provinzielle Steueranreize ziehen ausländische Auftraggeber an, die nach kosteneffizienten Kooperationsstandorten suchen. Allerdings begrenzen Engpässe bei erfahrenen Computerbiologen das Tempo, mit dem lokale Auftragsforschungsorganisationen groß angelegte Multi-Omics-Verträge gewinnen können. Die Behebung dieser Lücken wird bestimmen, wie viel zusätzlichen Anteil Kanada im Nordamerika Proteomics-Markt sichert.

Mexiko verzeichnet den schnellsten CAGR von 12,44 %, da Nearshoring-Politiken multinationale Arzneimittelhersteller dazu veranlassen, Produktionscampusse in Guadalajara und Monterrey zu erweitern. Staatliche Anreize für klinische Forschungsinfrastruktur und die Angleichung an FDA-Qualitätsrichtlinien senken das operative Risiko für Auftraggeber und steigern dadurch Bestellungen für proteomische Instrumentierung in zentralen Referenzlaboren. Inländische Talentpipelines mangeln noch an fortgeschrittener Bioinformatikausbildung, sodass globale Unternehmen mit Universitäten zusammenarbeiten, um Zertifikatsprogramme in der Massenspektrometrie-Datenanalyse zu entwickeln. Infrastrukturverbesserungen bleiben der Hauptengpass, doch stetige Kapitalzuflüsse von multinationalen Kunden positionieren Mexiko als aufsteigenden Stern des Nordamerika Proteomics-Marktes.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf End-to-End-Lösungen, die hochauflösende Erkennung mit cloudnativer Analytik verbinden. Marktführer verfolgen ergänzende Transaktionen: Thermo Fisher fügte den Proximity-Extension-Assay von Olink hinzu, um die Abdeckung von Einzelzell- und niedrig abundanten Proteinen zu stärken, während Agilent BIOVECTRA in sein Portfolio integrierte, um GMP-Biologika-Produktionskapazitäten zu sichern. Illuminas Allianz mit NVIDIA bettet beschleunigte DRAGEN-Pipelines in Sequenziergeräte ein und gibt Nutzern eine Echtzeit-Multi-Omics-Ausrichtung. Solche Schritte signalisieren, dass Hardware-Margen allein nicht mehr ausreichen; Unternehmen müssen Dateninfrastruktur und analytisches geistiges Eigentum besitzen, um ihren Anteil im Nordamerika Proteomics-Markt zu verteidigen.

Aufstrebende Disruptoren zielen auf im Feld einsetzbare Workflows ab. Tragbare mikrofluidische Vorbereitungskits werden mit akustischer Ejektions-MS kombiniert, um Same-Day-Biomarker-Panels in Onkologiekliniken zu ermöglichen. Start-ups nutzen auch große Protein-Protein-Interaktionsdatensätze, um Grundlagenmodelle zu trainieren, die mit minimalem Laboraufwand arzneimittelbare Stellen ableiten. Die Strategie für geistiges Eigentum verändert sich parallel zur Technologie: Jüngste USPTO-Leitlinien zu Mittel-plus-Funktion-Ansprüchen für Antikörper erweitern den Patentumfang und ermöglichen es Innovatoren, epitopunabhängige Funktionalitäten zu schützen. Dies erhöht Eintrittsbarrieren, lädt jedoch zu Rechtsstreitigkeiten ein, die Kontrollpunkte innerhalb der Nordamerika Proteomics-Branche neu gestalten könnten.

Die Wettbewerbsintensität steigt, da Auftragsforschungsorganisationen vollständige Proteomics-Abteilungen aufbauen. Anbieter bündeln nun Hardware-Leasing, Reagenzienverbrauchsmaterialien, Datenwissenschaftsunterstützung und regulatorische Dokumentation in mehrjährige Verträge. Der Preiswettbewerb konzentriert sich weniger auf Kosten pro Lauf und mehr auf die gesamte Durchlaufzeit bis zur klinischen Entscheidung. Kunden tendieren zu Partnern, die validierte Daten liefern, Laborinformationsmanagementsysteme integrieren und Cybersicherheitsaudits standhalten können. Akteure, die KI-Pipelines nicht skalieren oder Nischen-Assay-IP nicht sichern können, riskieren Margenverengung und Anteilsverluste im Nordamerika Proteomics-Markt.

Nordamerika Proteomics-Branchenführer

Agilent Technologies, Inc

Bruker Corporation

Danaher Corporation

Illumina Inc.

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Thermo Fisher Scientific stellte die Instrumente Orbitrap Astral Zoom und Orbitrap Excedion Pro vor, die verbesserte Geschwindigkeit und Empfindlichkeit für Präzisionsonkologie-Workflows bieten.

- Juni 2025: Waters Corporation führte BioResolve Protein A Affinitätssäulen mit MaxPeak Premier Technologie ein, um die Empfindlichkeit des Antikörpertiters für die biotherapeutische Entwicklung um das Siebenfache zu steigern.

- Januar 2025: Quantum-Si brachte den Tischproteinsequenzierer Platinum Pro mit Pro-Modus für die Entwicklung benutzerdefinierter Anwendungen auf den Markt, mit Avantor als exklusivem Distributor in den Vereinigten Staaten und Kanada.

- Januar 2025: Illumina gab eine Zusammenarbeit mit NVIDIA bekannt, um die Multi-Omics-Datenanalyse durch Integration von DRAGEN-Pipelines mit GPU-Architektur zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Nordamerika Proteomics-Markt als alle Einnahmen, die aus dem Verkauf von Laborinstrumenten, Reagenzien und bioinformatischen Dienstleistungen generiert werden, die die großangelegte Identifizierung, Quantifizierung und funktionale Analyse von Proteinen in klinischen und Forschungsumgebungen ermöglichen. Der Wert wird in USD erfasst und umfasst die Vereinigten Staaten, Kanada und Mexiko.

Ausschluss aus dem Umfang: Einweg-Immunoassay-Testkits, die ausschließlich für die Point-of-Care-Diagnose verkauft werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Instrumente

- Reagenzien

- Software und Dienstleistungen

- Nach Technologie

- Massenspektrometrie

- Spektroskopie

- Chromatographie

- Sequenzierung der nächsten Generation

- Protein-Microarrays

- Mikrofluidik

- Röntgenkristallographie

- Andere Technologien

- Nach Anwendung

- Arzneimittelentdeckung und -entwicklung

- Klinische Diagnostik

- Biomarkerentdeckung

- Präzisions- und personalisierte Medizin

- Landwirtschaftliche und umweltbezogene Proteomics

- Andere Anwendungen

- Nach Endnutzer

- Pharmazeutische und biotechnologische Unternehmen

- Akademische und Forschungsinstitute

- Auftragsforschungsorganisationen

- Andere Endnutzer

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten anschließend nordamerikanische Laborleiter, Beschaffungsleiter von Auftragsforschungsorganisationen und Instrumentenvertriebspartner; kurze Web-Umfragen erfassten Aktualisierungen des durchschnittlichen Verkaufspreises (ASP) und Auslastungsraten. Diese Interaktionen validierten sekundäre Trends und schärften Annahmen zu Reagenzien-Nachfüllzyklen und Erneuerungsmustern von Software-Abonnements.

Desk-Research

Wir haben zunächst eine Faktenbasis aus offenen Datensätzen zusammengestellt, wie NIH RePORTER-Fördermittelauszahlungen, Reagenzien-Importcodes der United States International Trade Commission, Statistik Kanada Biotech-F&E-Ausgaben und begutachtete Fachzeitschriften mit Massenspektrometrie-Durchsatz-Benchmarks. Branchenverbände wie CPTAC und das Canadian National Proteomics Network boten Programmstatistiken an, die mit Unternehmens-10-Ks, SEC-Einreichungen und FDA-510(k)-Zusammenfassungen abgeglichen wurden. Zur Profilierung der Lieferantenökonomie lieferten D&B Hoovers und Dow Jones Factiva kuratierte Finanzübersichten. Die genannten Quellen sind illustrativ; viele weitere Referenzen haben unsere Grundlagenarbeit informiert.

Marktgrößenbestimmung und Prognose

Ein Top-down-Konstrukt wandelt NIH- und CIHR-Proteomics-Finanzierungen, importierte Instrumentenzählungen und biopharmazeutische Studienvolumina in einen adressierbaren Nachfragepool um, der anschließend mit selektiven Bottom-up-Aggregationen von Lieferanteneinnahmen und stichprobenartig erfassten ASP × Einheitsflüssen abgeglichen wird. Zu den Schlüsselvariablen gehören der durchschnittliche Triple-Quadrupol-MS-ASP, Reagenzienausgaben pro Proteinidentifikationslauf, Starts klinischer Onkologiestudien und Einschreibungen in Präzisionsmedizin-Kohorten. Prognosen stützen sich auf multivariate Regression, bei der NIH-Budgetverlauf, Wachstum klinischer Onkologiestudien und durchschnittlicher Reagenzienpreisindex die historischen Einnahmen erklären. Szenarioanalysen testen Kapitalausgabenzyklen auf Belastbarkeit. Wo Bottom-up-Lücken entstehen, beispielsweise bei nicht offengelegten Umsätzen privater Unternehmen, werden Interviewschätzungen mit gleitenden Dreijahresdurchschnitten geglättet, bevor sie in das Modell eingehen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegen unabhängige Versanddaten unterzogen, woraufhin leitende Analysten ihre Freigabe erteilen. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse (z. B. Instrumentenrückrufe) lösen Zwischenaktualisierungen aus; erst nach Abschluss dieser Prüfungen wird das Modell zur Veröffentlichung freigegeben.

Warum Mordors Nordamerika Proteomics-Basislinie Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen oft voneinander ab, da Unternehmen sich in der Umfangsauswahl, Preisannahmen und Aktualisierungsrhythmus unterscheiden.

Gemäß Mordor Intelligence reduzieren unsere disziplinierten Segmentgrenzen und Proxy-Variablen diese Lücken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 13,26 Mrd. (2025) | ||

| USD 18,75 Mrd. (2024) | Globale Unternehmensberatung A | Umfasst Outsourcing-Dienstleistungen und räumliche Omics-Einnahmen; älteres Basisjahr |

| USD 16,43 Mrd. (2024) | Branchenjournal B | Verwendet einheitlichen CAGR, integriert Protein-Microarrays in den Kernumfang |

| USD 12,72 Mrd. (2024) | Analytikunternehmen C | Leitet Wert durch Anwendung des globalen Anteils ab, begrenzte Interviewvalidierung |

Der Vergleich zeigt, dass nach Anpassung unterschiedlicher Einschlüsse, Basisjahre und Validierungstiefe Mordors gemessene Basislinie für 2025 einen ausgewogenen, transparenten Ausgangspunkt bietet, den Stakeholder auf geprüfte Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Was macht Reagenzien zu einem grundlegenden Umsatzstrom in nordamerikanischen Proteomics-Workflows?

Jedes Experiment ist auf eine frische Versorgung mit Antikörpern, Enzymen und Markierungskits angewiesen, was eine stetige, wiederkehrende Kaufnachfrage schafft, die Lieferanten gegen Schwankungen bei Kapitalgerätebudgets absichert.

Wie verändert künstliche Intelligenz (KI) Proteomics-Workflows in der pharmazeutischen F&E?

KI-Modelle annotieren nun Spektren in Echtzeit und sagen posttranslationale Modifikationen voraus, sodass Forscher in Stunden statt in Tagen von Rohdaten zu biologischen Erkenntnissen gelangen können.

Warum werden Auftragsforschungsorganisationen zu unverzichtbaren Partnern für Biotechunternehmen?

Auftragsforschungsorganisationen ermöglichen es Auftraggebern, Fixlaborkosten in flexible Servicegebühren umzuwandeln und gleichzeitig Zugang zu spezialisierten Massenspektrometrie-Flotten und erfahrenen Datenwissenschaftsteams zu erhalten, die viele kleine Unternehmen nicht intern besetzen können.

Welche jüngsten regulatorischen Entwicklungen beeinflussen die Einführung klinischer proteomischer Diagnostik in den Vereinigten Staaten?

Die Schaffung einer eigenen Klassifizierung für Massenspektrometriegeräte durch die FDA gibt klinischen Laboratorien klarere Compliance-Wege und ermutigt Krankenhäuser, proteinbasierte Assays in ihre Testmenüs aufzunehmen.

Welche technologischen Innovationen sind am effektivsten bei der Verkürzung von Arzneimittelentdeckungszeiträumen in der Proteomics?

Hochdurchsatz-Orbitrap-Instrumente in Kombination mit akustischen Ejektions-Probenladern können täglich Tausende von Peptiden verarbeiten und ermöglichen so eine schnellere Zielvalidierung und Biomarker-Screening.

Wie wirkt sich die Lücke bei Bioinformatikfachkräften auf die Instrumentenauslastung und die Projektabwicklung aus?

Die begrenzte Verfügbarkeit von Spezialisten, die Multi-Omics-Pipelines aufbauen und warten können, lässt teure Instrumente oft ungenutzt und zwingt Unternehmen zur Auslagerung der Datenanalyse, was die experimentellen Vorlaufzeiten verlängert.

Seite zuletzt aktualisiert am: