Größe und Marktanteil des US-amerikanischen Krebsbiomarker-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

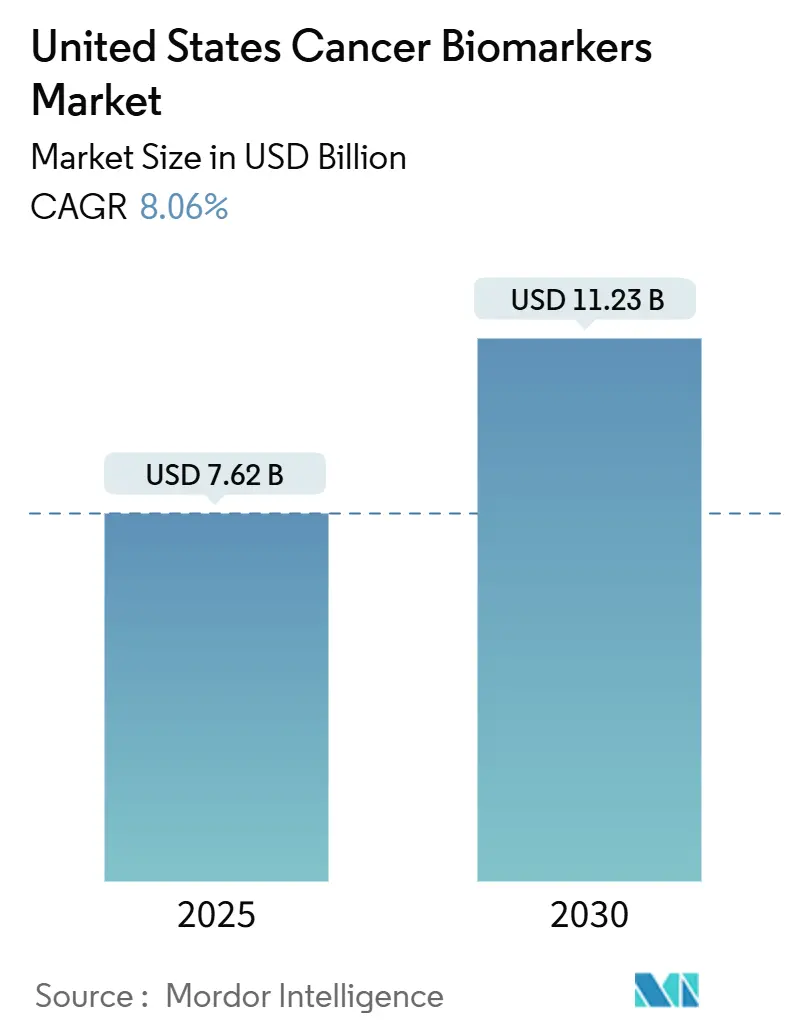

| Marktgröße (2025) | 7.62 Milliarden US-Dollar |

| Marktgröße (2030) | 11.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.06% CAGR |

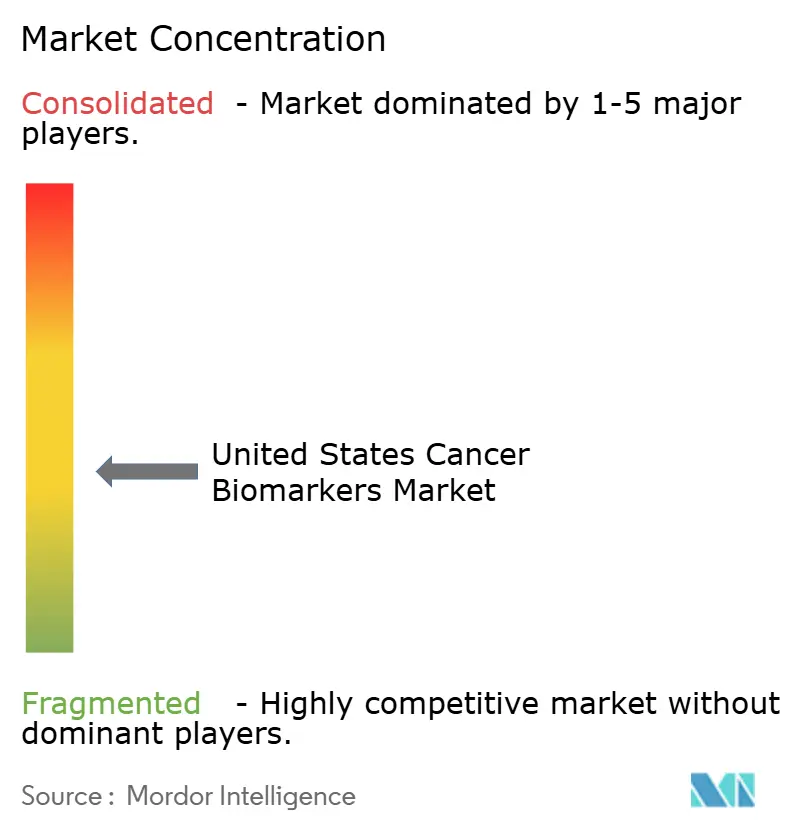

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Krebsbiomarker-Marktes von Mordor Intelligence

Der US-amerikanische Krebsbiomarker-Markt beläuft sich im Jahr 2025 auf 7,62 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 11,23 Milliarden USD zu erreichen, was einer CAGR von 8,06 % entspricht. Die Wachstumskurve spiegelt die Bundesfinanzierung durch das Cancer Moonshot-Programm, die vereinfachte Erstattung über den Transitional Coverage-Pfad der CMS sowie die rasche klinische Einführung von Flüssigbiopsie-Plattformen wider. Die steigende Krebsinzidenz in alternden Bevölkerungsgruppen, insbesondere in den Sun-Belt-Bundesstaaten, sichert die Volumennachfrage, während 17 bundesstaatliche Deckungspflichten das Eigenrisiko für Patienten reduzieren.[1]Grace A. Lin, "Der Stand der bundesstaatlichen Versicherungsgesetze zur Biomarkertestung," JAMA Network, jamanetwork.com. Die endgültige FDA-Regelung zu laborentwickelten Tests (LDTs) schafft eine klarere regulatorische Grundlage, die das Vermarktungsrisiko für neuartige multi-omische Assays senkt. Neben diesen übergeordneten Reformen investieren Krankenhaussysteme weiterhin in zentralisierte Genomiklabore, die die Bearbeitungszeiten verkürzen und die Akzeptanz bei Klinikern erleichtern.

Wichtigste Erkenntnisse des Berichts

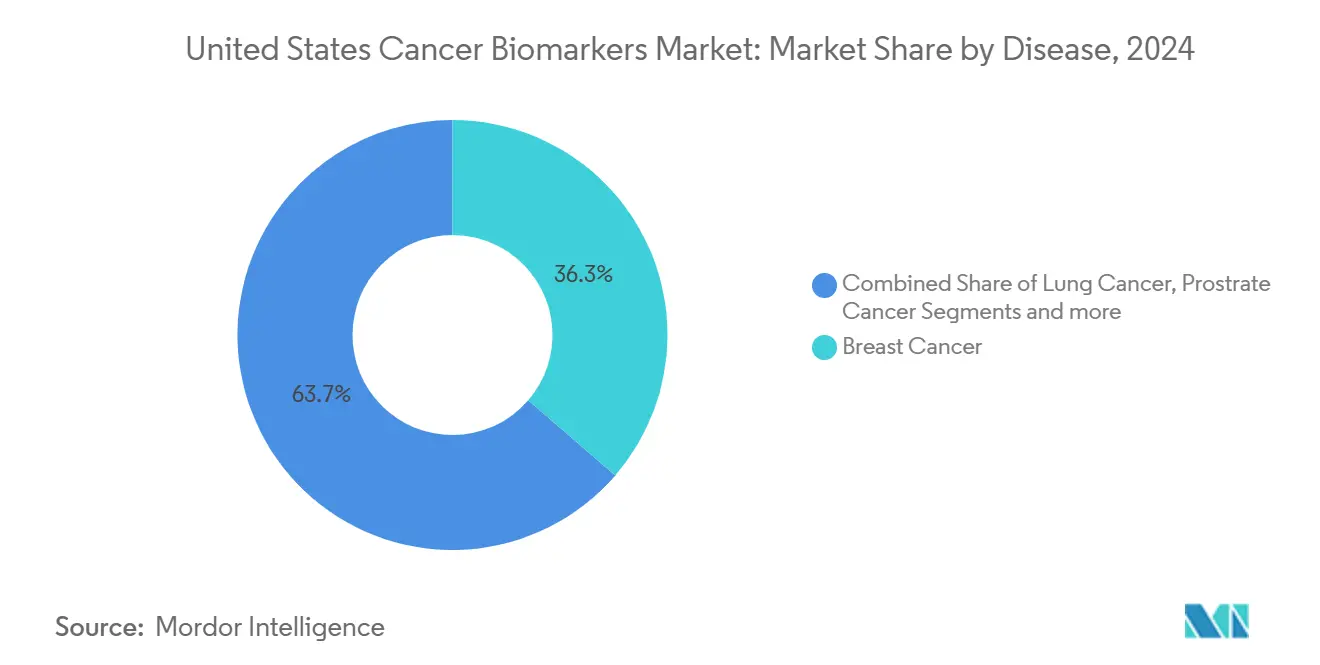

- Nach Krankheitstyp führte Brustkrebs mit einem Anteil von 36,33 % am US-amerikanischen Krebsbiomarker-Markt im Jahr 2024, während Prostatakrebs bis 2030 voraussichtlich mit einer CAGR von 9,02 % wachsen wird.

- Nach Biomolekül entfielen 50,41 % des Umsatzes im Jahr 2024 auf Proteinbiomarker; genetische Biomarker verzeichnen mit einer CAGR von 9,11 % das schnellste Wachstum.

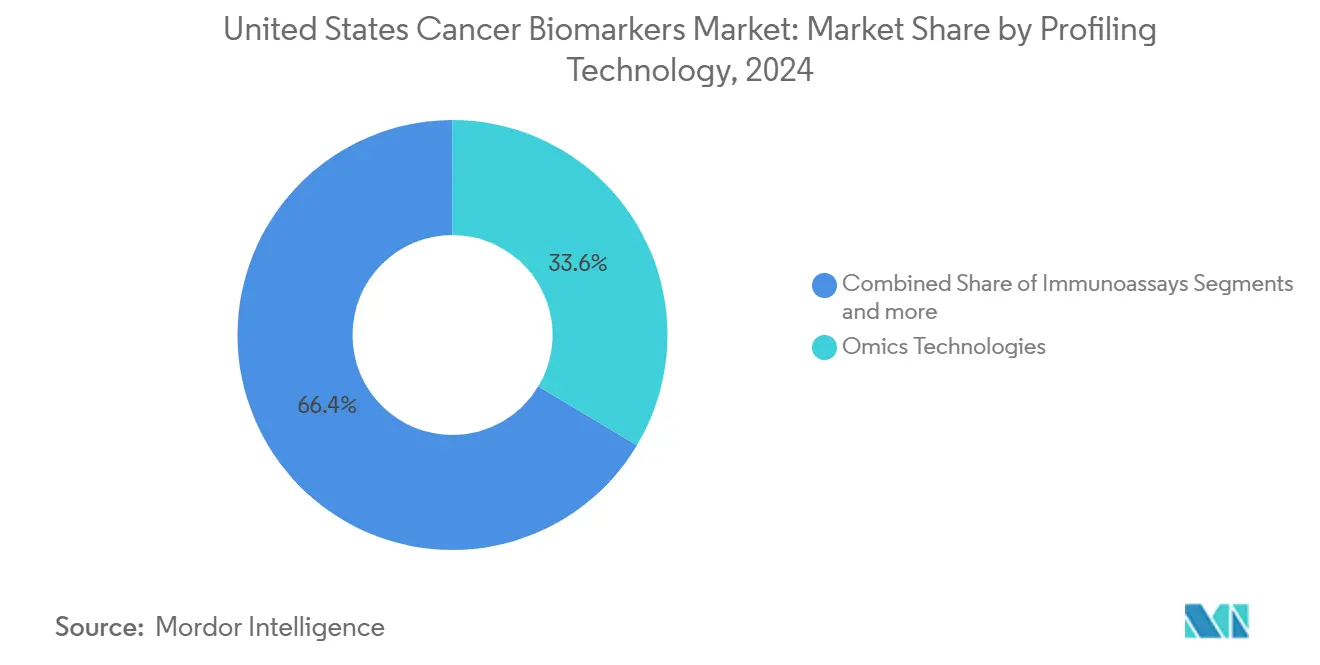

- Nach Profilierungstechnologie erzielten Omics-Plattformen im Jahr 2024 einen Umsatzanteil von 33,58 %, während Immunoassays eine CAGR von 8,96 % verzeichnen.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2024 einen Umsatzanteil von 43,44 %; klinische und Referenzlabore wachsen mit einer CAGR von 9,08 % am schnellsten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Krebsbiomarker-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Krebsprävalenz und alternde Bevölkerung | +1.8% | National, konzentriert in den Sun-Belt-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Vorstoß in die Präzisionsmedizin und FDA-Zulassungen für Begleitdiagnostika | +2.1% | National, frühe Einführung in akademischen Zentren | Mittelfristig (2–4 Jahre) |

| Anstieg der Flüssigbiopsie-Einführung für minimal-invasive Erkennung | +1.5% | National, städtische Zentren führend bei der Einführung | Mittelfristig (2–4 Jahre) |

| Bundesweites Cancer Moonshot-Programm und Anstieg der NIH-Finanzierung | +1.2% | National, Forschungszentren | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte multi-omische Biomarker-Entdeckung | +0.9% | National, große Gesundheitssysteme | Langfristig (≥ 4 Jahre) |

| CMS Transitional Coverage-Schnellverfahren für neuartige Tests | +0.5% | National, Medicare-Begünstigte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krebsprävalenz und alternde Bevölkerung

Die Krebsinzidenz übersteigt mittlerweile 2 Millionen Diagnosen pro Jahr, wobei die Sterblichkeit in nicht-metropolitanen Landkreisen konzentriert ist, in denen der Zugang zu Biomarkern nach wie vor gering ist. Die Bevölkerungsmigration in den Sun Belt verstärkt die Nachfrage in Florida, Texas und Arizona und schafft eine zweigeteilte Marktdynamik: Städtische Zentren fragen hochwertige multi-omische Panels nach, während ländliche Landkreise ein großes ungenutztes Testvolumen aufweisen. Die geospatiale Kartierung der CDC zeigt Sterblichkeitsschwerpunkte im Mittleren Westen und bestätigt den ungedeckten Diagnosebedarf. Mit steigendem nationalem Medianalter veranlasst die zunehmende Komplexität von Komorbiditäten Leistungserbringer dazu, umfassendere Panels zu bestellen, was den durchschnittlichen Umsatz pro Patient erhöht. Pilotprojekte zur Flüssigbiopsie am Behandlungsort in Gemeinschaftskrankenhäusern reduzieren logistische Hürden, doch eine unzureichende Laborinfrastruktur schränkt die Reichweite weiterhin ein. Diese demografischen Entwicklungen sichern dauerhaftes Umsatzpotenzial weit über den Prognosehorizont hinaus.

Vorstoß in die Präzisionsmedizin und FDA-Zulassungen für Begleitdiagnostika

Die FDA ließ im Jahr 2024 mehrere hochrelevante Begleitstests zu, darunter erweiterte Indikationen für FoundationOne CDx. Tumoragnostische Leitlinien ermöglichen es Arzneimittelentwicklern nun, molekulare Veränderungen statt Tumorlokalisationen anzusprechen, was die testbaren Patientenpopulationen erweitert. Parallele ctDNA-Entwurfsleitlinien validieren Endpunkte der minimalen Resterkrankung und ermutigen Kostenträger zur Erstattung serieller Überwachung. Akademische Vorzeigeeinrichtungen wie die Mayo Clinic berichten, dass ein umfassendes genomisches Profiling die Chancen auf eine Studieneinschlussübereinstimmung im Vergleich zu engen Panels verdoppelt. Der regulatorische Schwung überträgt sich auf Krankenhausnetzwerke und treibt die unternehmensweite Einführung voran. Standardisierte Bestellsätze, die in elektronische Patientenakten eingebettet sind, normalisieren die Testung weiter und verkürzen Entscheidungszyklen, was die positive Einführungsspirale verstärkt.[2]Yiqing Zhao, "Reale Trends, Stadt-Land-Unterschiede und sozioökonomische Ungleichheiten bei der Nutzung enger versus breiter Sequenzierungspanels der nächsten Generation," Cancer Research Communications, aacrjournals.org

Anstieg der Flüssigbiopsie-Einführung für minimal-invasive Erkennung

Guardant Shield erhielt die FDA-Zulassung für das kolorektale Screening mit einer Sensitivität von 83 %, während Cologuard Plus eine Sensitivität von 95 % erreichte. Daten aus Gemeinschaftskrankenhäusern in Kanada zeigen eine mediane Bearbeitungszeit von drei Tagen bei der Flüssigbiopsie gegenüber wochenlangen Gewebeworkflows. Forscher der Johns Hopkins University detektierten zirkulierende Tumor-DNA bis zu drei Jahre vor der Diagnose, was das Public-Health-Potenzial unterstreicht. Dennoch schränkt ein durchschnittlicher Testpreis von 2.800 USD die Einführung bei kostensensiblen Kostenträgern ein. Leistungserbringer erproben Protokolle zur Probenentnahme am Behandlungsort, die Point-of-Care-Entnahmen mit zentralisierter Sequenzierung verbinden und so Spezialisierung und Zugänglichkeit in Einklang bringen. Die nicht-invasive Attraktivität der Technologie positioniert sie für ein groß angelegtes Screening, sobald die Kostenhürden überwunden sind.[3]Champica Nicholas, "Flüssigbiopsie am Behandlungsort für die Krebsbehandlung – Frühe Erfahrungen aus einem Gemeinschaftszentrum," MDPI, mdpi.com

Bundesweites Cancer Moonshot-Programm und Anstieg der NIH-Finanzierung für die Biomarkerforschung

Das Weiße Haus stellte 1,5 Milliarden USD für Krebsinitiativen bereit, darunter 150 Millionen USD speziell für Biomarker-Förderprogramme. Das National Cancer Institute finanziert Validierungsprojekte zur Flüssigbiopsie mit Schwerpunkt auf Tumoren im Frühstadium. Neu eingeführte Cancer Scholars-Stipendien sollen Talentlücken schließen, indem sie Biomarker-Spezialisten fördern. Die Förderbewertung gewichtet nun Gesundheitsgerechtigkeitspläne stärker und lenkt Mittel in Programme, die die Testgenauigkeit in unterversorgten Bevölkerungsgruppen verbessern. Akademisch-industrielle Konsortien nutzen diese Mittel, um die Assay-Standardisierung zu beschleunigen, was die Vermarktungszeiträume verkürzt und das technische Risiko für private Investoren senkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Diagnosekosten und fragmentierte Erstattung durch private Kostenträger | -1.4% | National, besonders ausgeprägt in ländlichen und unterversicherten Märkten | Mittelfristig (2–4 Jahre) |

| Komplexer behördenübergreifender Regulierungspfad | -0.8% | National, betrifft kleinere Entwickler | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich genomischer Privatsphäre und Dateneigentum | -0.6% | National, datenschutzbewusste Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von Bioproben aus Minderheitengruppen | -0.4% | National, diverse Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Diagnosekosten und fragmentierte Erstattung durch private Kostenträger

Zwei Drittel der Onkologen nennen Versicherungsablehnungen als größtes Hindernis bei der Bestellung von Biomarkern. Obwohl 17 Bundesstaaten eine Deckungspflicht vorschreiben, wenden kommerzielle Kostenträger heterogene Kriterien an; UnitedHealthcare und Cigna veröffentlichen jeweils eigene medizinische Richtlinien, die administrativen Aufwand erzeugen. Gesundheitsökonomische Modelle zeigen, dass eine breite Sequenzierung der nächsten Generation die Kosten pro Patient im Vergleich zur sequenziellen Einzelgen-Testung um mehr als 50 % senken kann, dennoch bevorzugen Kostenträger bei der Vorabgenehmigung weiterhin engere Panels. Diese Fragmentierung verlangsamt die Marktdurchdringung für neue Assays, denen Phase-III-Überlebensdaten fehlen. Krankenhäuser unterhalten spezialisierte Abteilungen für das Management von Biomarker-Ablehnungen, um Widersprüche einzulegen, was einen Mehraufwand erzeugt, der kleinere Zentren davon abhält, fortgeschrittene Panels anzubieten.

Komplexer behördenübergreifender Regulierungspfad

Entwickler von Krebsbiomarkern müssen FDA-Geräteregelungen, CMS-Deckungsentscheidungen und staatliche CLIA-Zulassungen erfüllen – ein Trio, das die Markteinführungszeiten verlängert. Die endgültige LDT-Regelung der FDA aus dem Jahr 2024 sieht einen vierjährigen Übergangszeitraum vor, doch kleine Labore tragen eine unverhältnismäßig hohe Compliance-Last. Zusätzliche Leitlinien zu KI-gestützter Diagnostik und ctDNA-Endpunkten erzwingen iterative Einreichungsstrategien und belasten Start-ups mit begrenzten Regulierungsbudgets. Die Harmonisierung von Testdatenpaketen für die FDA-Zulassung bei gleichzeitiger Sammlung von Real-World-Evidenz für die CMS-Deckung schafft Sequenzierungsherausforderungen, die den Umsatzzufluss verzögern. Größere Plattformen verteilen diese Compliance-Kosten auf ein breites Produktportfolio und verbessern so ihre Widerstandsfähigkeit, während Unternehmen mit einem einzigen Biomarker anfällig bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheit: Dominanz von Brustkrebs verdeckt Prostatachance

Brustkrebs generierte im Jahr 2024 36,33 % des Umsatzes des US-amerikanischen Krebsbiomarker-Marktes durch etablierte Panels, die auf HER2, ER, PR und Multi-Gen-Expression abzielen. Die Marktgröße des US-amerikanischen Krebsbiomarker-Marktes für Prostatatests wird voraussichtlich mit einer CAGR von 9,02 % wachsen, gestützt durch urinbasierte Assays wie MyProstateScore 2.0, die invasive digitale rektale Untersuchungen überflüssig machen. Pilotprojekte zur Früherkennung mehrerer Krebsarten (MCED) betten ebenfalls Brust- und Prostatasignaturen ein und stärken die Volumennachfrage. Die rasche Einführung von Decipher- und Prolaris-Genscores unter Urologen signalisiert weiteres Aufwärtspotenzial.

Innovatoren nutzen Hochrisiko-Keimbahnmarker und somatische Mutationen, um ein risikostratifiziertes Screening bei afroamerikanischen Männern zu ermöglichen – einer Bevölkerungsgruppe mit erhöhter Sterblichkeit, aber historisch geringer Biomarkernutzung. Gemeinschaftliche Öffentlichkeitsarbeit in Verbindung mit der Urinprobenentnahme zu Hause erweitert die Reichweite in bisher wenig gescreente Postleitzahlgebiete. Onkologiegruppen im Mittleren Westen bündeln nun genomische Prostatascores mit MRT-Triage, um unnötige Biopsien zu reduzieren, und validieren damit die Kosteneffizienz des Segments. Da die Einschränkungen der PSA-Spezifität immer deutlicher werden, wird erwartet, dass Leitlinienausschüsse multi-omische Panels empfehlen, was den Umsatz ankurbeln wird.

Nach Biomolekültyp: Genetische Biomarker beschleunigen sich trotz Führungsposition der Proteine

Protein-Assays behielten im Jahr 2024 eine Umsatzposition von 50,41 %, da Immunoassays in den Analyser-Workflows der meisten Krankenhauslabore fest verankert sind. Die Marktgröße des US-amerikanischen Krebsbiomarker-Marktes für genetische Assays wird voraussichtlich mit einer CAGR von 9,11 % steigen, da die Sequenzierungspreise sinken und die Kennzeichnung von Begleitdiagnostika ausgeweitet wird. Thermo Fishers Übernahme des Proximity Extension Assay fügt mehr als 5.000 hochspezifische Proteinziele hinzu, verwischt traditionelle Biomolekülgrenzen und ermöglicht integrierte Panels.

RNA-Seq- und Methylierungssignaturen gewinnen an Bedeutung, da sie im Vergleich zu Proteinmarkern frühere Erkennungsfenster nachweisen. Dennoch bevorzugt die Erstattung weiterhin Einzelanalyten-Proteine wie CA 19-9, CEA und PSA aufgrund der jahrzehntelangen klinischen Vertrautheit. Die Massenspektrometrie-Proteomik tritt in translationale Pipelines ein, um Antikörper-Kreuzreaktivitätsprobleme zu überwinden, doch Investitionsanforderungen verlangsamen die routinemäßige Einführung. Zirkulierende Exosomen und Metaboliten befinden sich unterdessen noch in der Entdeckungsphase, was genetische und Proteinbiomarker bis 2030 als zwei tragende Säulen positioniert.

Nach Profilierungstechnologie: Immunoassays gewinnen Boden gegenüber der Führungsposition von Omics

Omics-Plattformen – Genomik, Transkriptomik, Proteomik und Metabolomik – hielten im Jahr 2024 einen Umsatzanteil von 33,58 % und bilden das Fundament für umfassende klinische Entscheidungsunterstützung. Immunoassays verzeichnen eine CAGR von 8,96 %, da automatisierte Analysatoren und Tischgeräte die Kapazität für Krebspanels in mittelgroßen Krankenhäusern erweitern. Das robotergestützte Genomiklabor des Royal Marsden NHS verdoppelte den Probendurchsatz durch integrierte Flüssigkeitshandhabungssysteme und signalisiert damit, wie Automatisierung die Präzisionstestung skalieren kann.

Mikrofluidische Biosensoren in der Erprobung versprechen patientennahe Tests innerhalb von 30 Minuten, doch aktuelle CLIA-Waiver-Hürden beschränken sie auf Forschungsumgebungen. Bildgebungsbasierte molekulare Diagnostik nutzt Radiopharmazeutika zur Visualisierung der Markerexpression – eine Nische, die mit FDA-Zulassungen theranostischer Paare voraussichtlich wachsen wird. KI-kuratierte Bioinformatik-Pipelines verarbeiten nun multimodale Daten, verkürzen Interpretationszeiträume und verbessern die Berichtsstandardisierung, wodurch Omics als Rückgrat gefestigt wird, während Immunoassays Schnellumschlagnischen füllen.

Nach Endnutzer: Laborzentralisierung beschleunigt den Marktwandel

Krankenhäuser und Kliniken erzielten im Jahr 2024 einen Umsatzanteil von 43,44 %, doch klinische und Referenzlabore werden voraussichtlich mit einer CAGR von 9,08 % schneller wachsen, da die Komplexität zunimmt. Zentrallabore sichern Skaleneffekte durch Hochvolumen-Sequenzierer und spezialisierte Bioinformatiker und ermöglichen so eine Kostenkompression pro Probe. Der Marktanteil des US-amerikanischen Krebsbiomarker-Marktes für Referenzlabore steigt, da Gemeinschaftskrankenhäuser Gewebe- und Blutpanels auslagern und Point-of-Care-Immunoassays für taggleiche Entscheidungen vorbehalten.

Pharmahersteller verlassen sich auf Drittlabore für die Biomarker-Eignungsprüfung bei der Studienaufnahme, was zusätzliches Wachstum generiert. Um relevant zu bleiben, übernehmen Krankenhausnetzwerke ein Hub-and-Spoke-Modell: Proben werden lokal gesammelt und an zentrale Genomik-Kerne weitergeleitet, wobei die Ergebnisse in elektronische Patientenakten zurückgespielt werden. Dieses hybride Modell fördert den zeitnahen Arztzugang und nutzt gleichzeitig zentralisiertes Fachwissen. Fortschritte in der Telepathologie überbrücken die städtisch-ländliche Kluft weiter, indem Referenzlabore digitale Präparate aus der Ferne begutachten und Begleitassays empfehlen können.

Geografische Analyse

Akademische medizinische Zentren in küstennahen Ballungsräumen fungieren als Vorreiter bei der Einführung fortgeschrittener Biomarker, doch Zugangslücken bestehen weiterhin. Nur 36,6 % der US-amerikanischen Bevölkerung wohnen innerhalb einer Stunde Fahrtzeit von einem vom National Cancer Institute ausgewiesenen umfassenden Krebszentrum, während 16,4 % Fahrtzeiten von mehr als vier Stunden haben. Diese Ungleichheiten prägen einen zweigeteilten US-amerikanischen Krebsbiomarker-Markt, in dem städtische Cluster hochkomplexe Panels nachfragen und ländliche Regionen zu kostengünstigeren Einzelanalyten tendieren.

Die Divergenz der Bundesstaatspolitik hat materielle Auswirkungen. Siebzehn Bundesstaaten setzen Biomarker-Deckungspflichten durch, was die Anspruchsgenehmigungsquoten um 22 Prozentpunkte gegenüber Bundesstaaten ohne Pflicht erhöht. Sun-Belt-Märkte wie Texas und Florida kombinieren schnell wachsende ältere Bevölkerungen mit günstiger Erstattung und liefern überdurchschnittliches Umsatzwachstum. Sterblichkeitsschwerpunkte im Mittleren Westen unterstreichen die latente Nachfrage; Leistungserbringersysteme in Kansas und Missouri setzen mobile Phlebotomie-Teams ein, um Flüssigbiopsieproben in Landkreisen ohne Onkologiekliniken zu sammeln und so künftiges Testvolumen zu erschließen.

Die durch die COVID-19-Pandemie beschleunigte Telemedizin-Expansion reduziert logistische Hürden und ermöglicht es Onkologen, Entnahmekits für Tests wie MyProstateScore direkt an Patienten zu versenden. Die Einführung ist am stärksten dort, wo die Breitbandabdeckung robust ist, hauptsächlich in den nordöstlichen Bundesstaaten. Die Förderbewertung des bundesweiten Cancer Moonshot-Programms belohnt nun Projekte, die den ländlichen Zugang erweitern, und veranlasst akademische Zentren, Außenlabore in den Appalachen und den Great Plains einzurichten. Zusammengenommen gleichen diese Initiativen die geografische Verteilung der Biomarkernutzung schrittweise an, obwohl eine vollständige Konvergenz vor 2035 unwahrscheinlich bleibt.

Wettbewerbslandschaft

Der US-amerikanische Krebsbiomarker-Markt weist eine moderate Konzentration auf. Thermo Fisher, Roche, Guardant Health, Exact Sciences und Illumina bilden das Spitzensegment. Thermo Fishers Übernahme von Olink für 3,1 Milliarden USD stärkt seine Proteomik-Kompetenz und ermöglicht Multiplex-Panels, die auf seinen Ion Torrent-Sequenzierern bereitgestellt werden. Roche hat 50 Milliarden USD für US-amerikanische Diagnostik- und Gentherapiekapazitäten zugesagt und signalisiert damit Vertrauen in das inländische Biomarkerwachstum.

Strategische Allianzen dominieren die Markteinführungsstrategien. Illumina hat eine Partnerschaft mit Tempus AI zur Verbesserung der Bioinformatik geschlossen, während Thermo Fisher gemeinsam mit Bayer Begleitdiagnostika entwickelt. Start-ups nutzen Nischen in der KI-optimierten Biomarker-Entdeckung, doch regulatorische Kompetenz und Kostenträgerzugang bleiben entscheidende Hürden. Eine moderate Fragmentierung besteht fort, da die Testkomplexität eine breite Produktstandardisierung erschwert; Kostenträger erstatten Menüpunkte einzeln statt gebündelt, was Verbundvorteile mindert. Da die FDA-Aufsicht über LDTs zunimmt, sind gut kapitalisierte Unternehmen positioniert, kleinere Labore zu konsolidieren, die die Compliance-Kosten nicht tragen können, was im Prognosezeitraum zu einer schrittweisen Konzentration führt.

Marktführer der US-amerikanischen Krebsbiomarker-Branche

Abbott Laboratories Inc.

Thermo Fisher Scientific

Biomerieux

Illumina Inc.

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Mainz Biomed startet die nächste Phase seines PancAlert-Bluttestprogramms zur Früherkennung von Bauchspeicheldrüsenkrebs.

- Juni 2025: Guardant Health erhält die FDA-Breakthrough-Device-Designation für die Shield-Mehrkrebserkennung mit einer Spezifität von 98,6 %.

- April 2025: Roche kündigt einen US-Investitionsplan in Höhe von 50 Milliarden USD an, der die Erweiterung der Diagnostik- und Gentherapiekapazitäten umfasst.

Berichtsumfang des US-amerikanischen Krebsbiomarker-Marktes

Gemäß dem Berichtsumfang sind Biomarker chemische, physikalische oder biologische Parameter, die zur Anzeige von Krankheitszuständen verwendet werden können. Onkologische Biomarker ermöglichen schnelle, nicht-invasive Krebsdiagnosen und verbessern die Krebserkennung und das Screening. Der Krebsbiomarker-Markt ist nach Krankheit, Typ, Profilierungstechnologie und Endnutzer segmentiert.

| Brustkrebs |

| Lungenkrebs |

| Prostatakrebs |

| Kolorektalkarzinom |

| Gebärmutterhalskrebs |

| Sonstige Krebsarten |

| Proteinbiomarker |

| Genetische Biomarker |

| Sonstige |

| Omics-Technologien |

| Bildgebungstechnologien |

| Immunoassays |

| Sonstige |

| Krankenhäuser & Kliniken |

| Klinische und Referenzlabore |

| Pharma- und Biotechnologieunternehmen |

| Sonstige |

| Nach Krankheit | Brustkrebs |

| Lungenkrebs | |

| Prostatakrebs | |

| Kolorektalkarzinom | |

| Gebärmutterhalskrebs | |

| Sonstige Krebsarten | |

| Nach Biomolekültyp | Proteinbiomarker |

| Genetische Biomarker | |

| Sonstige | |

| Nach Profilierungstechnologie | Omics-Technologien |

| Bildgebungstechnologien | |

| Immunoassays | |

| Sonstige | |

| Nach Endnutzer | Krankenhäuser & Kliniken |

| Klinische und Referenzlabore | |

| Pharma- und Biotechnologieunternehmen | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Krebsbiomarker-Markt derzeit?

Der Markt wird im Jahr 2025 auf 7,62 Milliarden USD geschätzt und soll bis 2030 einen Wert von 11,23 Milliarden USD erreichen, was einer CAGR von 8,06 % entspricht.

Welcher Krebstyp generiert den höchsten Biomarkerumsatz?

Brustkrebs führt mit einem Umsatzanteil von 36,33 % im Jahr 2024, gestützt durch routinemäßige HER2- und Multi-Gen-Expressionstests.

Warum gewinnen Flüssigbiopsie-Tests an Bedeutung?

Sie ermöglichen eine weniger invasive Probenentnahme, eine schnellere Bearbeitungszeit von durchschnittlich drei Tagen und neue Screening-Indikationen wie kolorektaler Krebs, obwohl hohe Preise weiterhin eine Einschränkung darstellen.

Wie wird die endgültige LDT-Regelung der FDA die Testentwickler beeinflussen?

Sie schafft den Ermessensspielraum bei der Durchsetzung über vier Jahre schrittweise ab und verpflichtet die meisten laborentwickelten Tests zur FDA-Zulassung, was gut kapitalisierte Unternehmen begünstigt, die die zusätzliche Compliance-Last tragen können.

Welches Endnutzersegment wächst am schnellsten?

Klinische und Referenzlabore wachsen mit einer CAGR von 9,08 %, da die Zentralisierung komplexer genomischer Tests Skaleneffekte und eine höhere Qualitätssicherung bietet.

Seite zuletzt aktualisiert am: