Marktgröße und Marktanteil der Medizinproduktekennzeichnung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.40 Milliarden US-Dollar |

| Marktgröße (2031) | 1.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

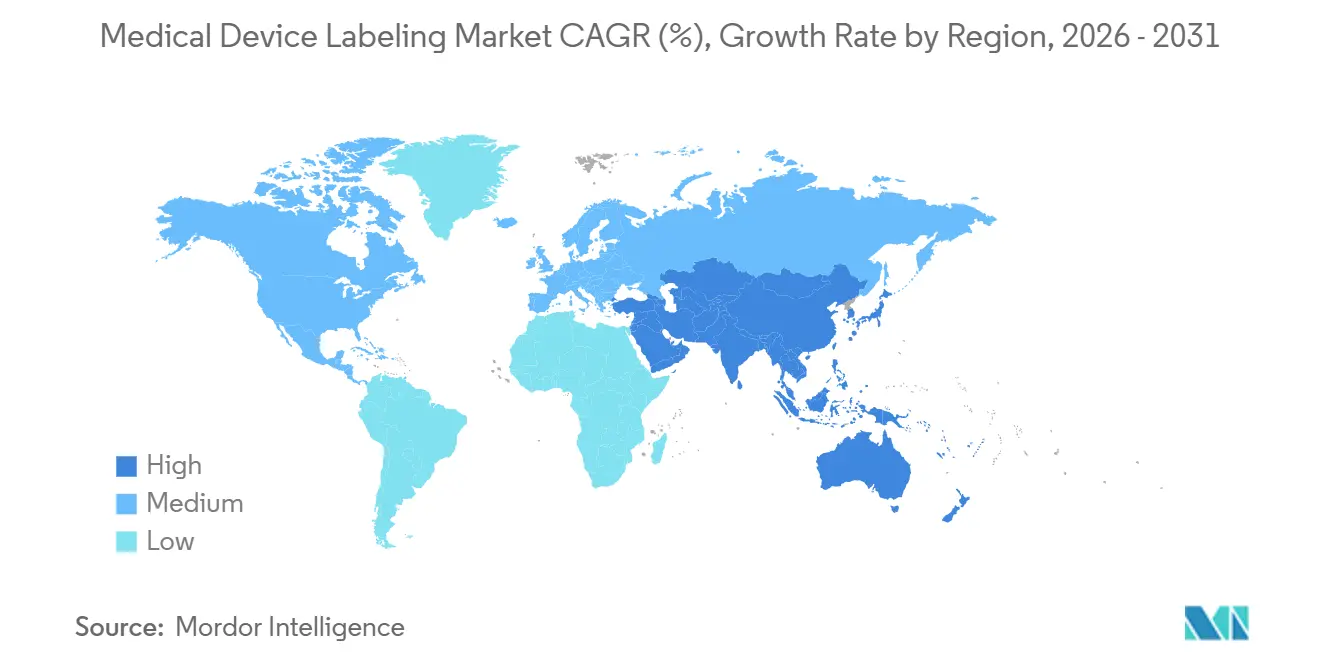

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

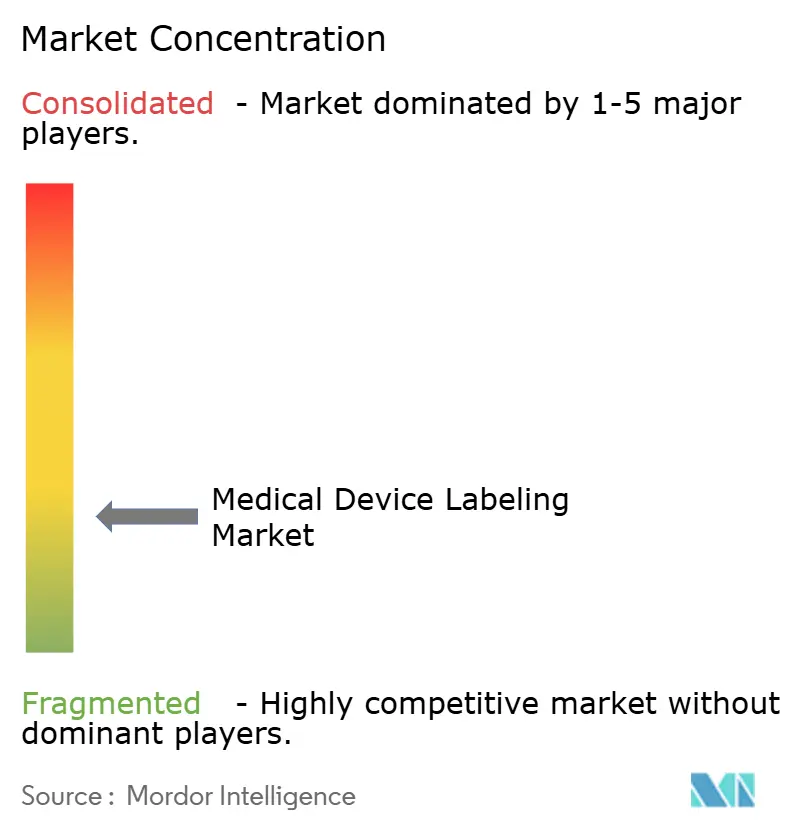

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Medizinproduktekennzeichnung von Mordor Intelligence

Die Marktgröße der Medizinproduktekennzeichnung wurde im Jahr 2025 auf 1,33 Milliarden USD geschätzt und soll von 1,40 Milliarden USD im Jahr 2026 auf 1,84 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,58 % während des Prognosezeitraums (2026–2031).

Das Nachfragewachstum spiegelt die zunehmenden Vorschriften zur eindeutigen Geräteidentifikation (UDI), die breitere Einführung elektronischer Gebrauchsanweisungen (eIFU) und die wachsenden Mehrsprachigkeitsanforderungen wider, die Etiketten zu kritischen Datenträgern statt zu passiven Aufklebern machen [1]U.S. Food and Drug Administration, "UDI-Grundlagen – System zur eindeutigen Geräteidentifikation," fda.gov. Krankenhäuser verlassen sich auf serialisierte QR- oder Data-Matrix-Codes, um Rückrufprozesse zu automatisieren, während Hersteller mit einer wachsenden Anzahl von Lagereinheiten konfrontiert sind, da jede Sprachvariante nun ein eigenes Etikettendesign erfordert. Unter den Etikettenkonvertern findet eine Konsolidierung statt, da Medizinproduktehersteller Mengenrabatte aushandeln und eine ISO-13485-zertifizierte, sterilisationskompatible Druckfertigung fordern. Gleichzeitig reduziert die Direktmarkierung auf wiederverwendbaren Instrumenten den Bedarf an externen Etiketten für orthopädische Geräte und Endoskopiegeräte, was Konverter dazu zwingt, auf RFID-Kodierung und Mehrsubstratdruck umzuschwenken, um ihren Marktanteil zu verteidigen.

Wichtigste Erkenntnisse des Berichts

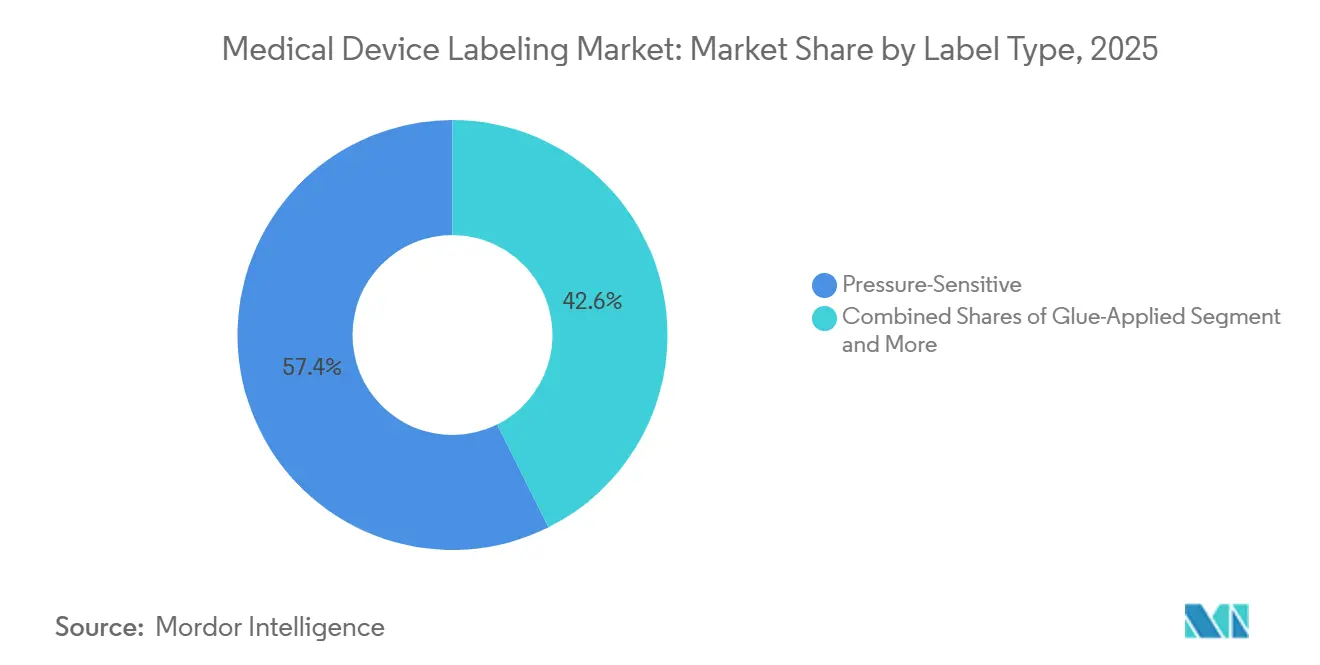

- Nach Etikettentyp führten druckempfindliche Konstruktionen mit einem Anteil von 57,37 % am Markt für Medizinproduktekennzeichnung im Jahr 2025, während Nassleim-Etiketten mit einer prognostizierten CAGR von 5,89 % bis 2031 das schnellste Wachstum verzeichneten.

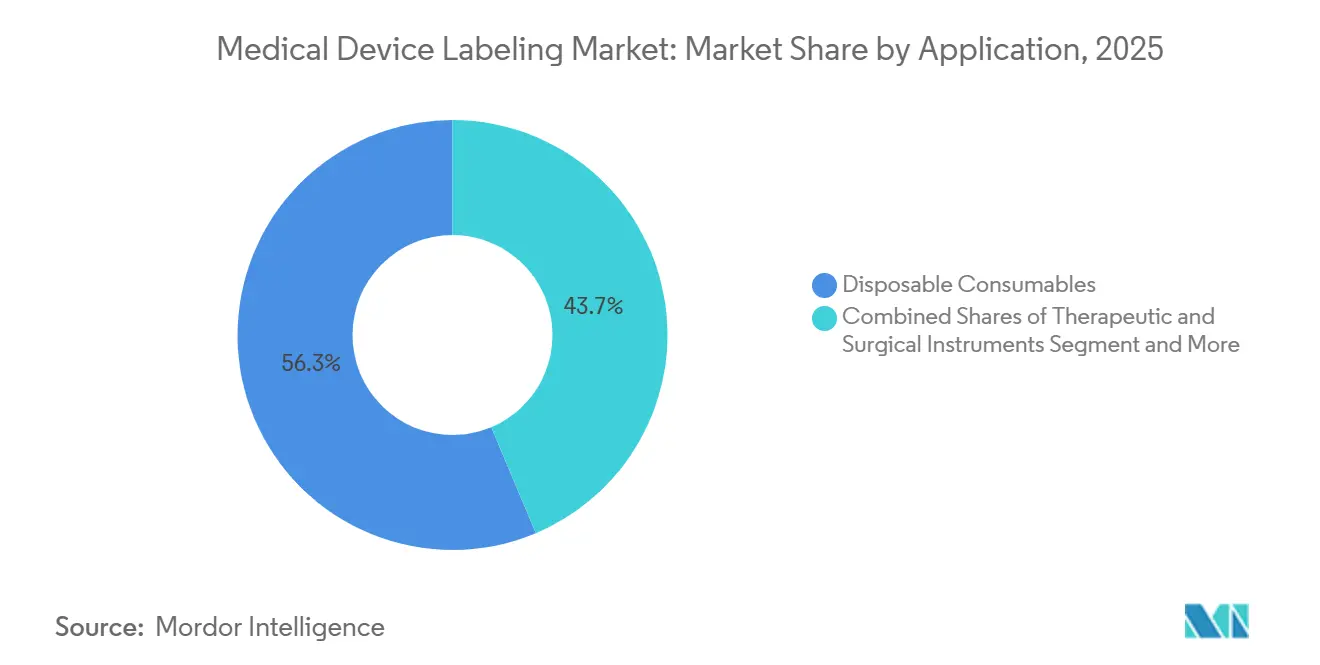

- Nach Anwendung entfielen 56,34 % des Marktvolumens der Medizinproduktekennzeichnung im Jahr 2025 auf Einwegverbrauchsmaterialien, während therapeutische und chirurgische Instrumente bis 2031 mit einer CAGR von 6,12 % wachsen.

- Nach Geografie entfielen 45,85 % des Umsatzes im Jahr 2025 auf Nordamerika, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 6,08 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Medizinproduktekennzeichnung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale UDI-Vorschriften und Datenbankeinreichungen erweitern die Etikettendaten und die Anforderungen an Barcodes im Doppelformat | +1.2% | Global; Nordamerika und EU führend | Mittelfristig (2–4 Jahre) |

| MDR/IVDR-Mehrsprachigkeits- und Übersetzungsvorschriften erhöhen die Anzahl der Etiketten-Lagereinheiten und das Inhaltsvolumen | +0.9% | Europa; Ausstrahlungseffekte auf das Vereinigte Königreich und die Schweiz | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Heimanwendungs-, Wearable- und POCT-Geräte steigern die Nachfrage nach langlebigen, patientenfreundlichen Etiketten | +0.8% | Nordamerika und Europa als Kernmärkte; städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erhöhter Bedarf an Rückruf- und Rückverfolgbarkeitsmaßnahmen beschleunigt die UDI-Kennzeichnung mit 2D-Barcodes | +0.7% | Global; strengste Durchsetzung in FDA- und EU-Zuständigkeitsbereichen | Kurzfristig (≤ 2 Jahre) |

| Einführung von RFID/NFC-Smart-Etiketten für die artikelgenaue Rückverfolgbarkeit in chirurgischen Sets und Implantaten | +0.6% | Krankenhäuser in Nordamerika und Europa; Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Sterilisationsverarbeitungsabläufe steigern den Einsatz von Indikatoretiketten und Dokumentation | +0.5% | Globale Krankenhaus- und ambulante Operationszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale UDI-Vorschriften und Datenbankeinreichungen erweitern die Etikettendaten und die Anforderungen an Barcodes im Doppelformat

Die US-amerikanische FDA verschärfte die GUDID-Durchsetzung im Jahr 2025 und versandte Warnschreiben, wenn Barcodeinhalt und Datenbankfelder voneinander abwichen, sodass Konverter nun 2D-Symbole bis zu einer Etikettengröße von 10 mm × 15 mm validieren. China schloss seinen stufenweisen UDI-Rollout im Jahr 2024 ab und verpflichtete Klasse-I-Geräte zur Verwendung maschinenlesbarer Identifikatoren, was Exporteure dazu veranlasste, Etiketten für zweisprachigen Text sowie GS1- oder HIBC-Symbologien neu zu gestalten [2]Nationale Medizinprodukteaufsichtsbehörde, "System zur eindeutigen Geräteidentifikation (UDI)," nmpa.gov.cn. Japan, Singapur, Malaysia und Brasilien haben ähnliche Rahmenbedingungen eingeführt, was bedeutet, dass ein Gerätemodell mit fünf oder mehr regionalen Etikettenvarianten ausgeliefert werden kann. Diese Vorschriften drängen Medizinproduktehersteller zu cloudbasierten Etikettenmanagement-Systemen, die die Artwork-Versionierung und die Nachverfolgung regulatorischer Änderungen automatisieren.

MDR/IVDR-Mehrsprachigkeits- und Übersetzungsvorschriften erhöhen die Anzahl der Etiketten-Lagereinheiten und das Inhaltsvolumen

Gemäß der EU-Verordnung 2025/1234, die ab Juli 2025 gilt, dürfen Geräte für den professionellen Einsatz Papierbeilagen durch eIFU ersetzen, aber jede Sprache benötigt weiterhin einen eindeutigen QR-Link auf dem Etikett, was die Anzahl der Lagereinheiten vervielfacht [3]Europäische Kommission, "Medizinprodukte – Neue Verordnungen – Leitlinien," ec.europa.eu. Eine einzige Infusionspumpe kann 24 Etikettendesigns für den Binnenmarkt erfordern, was das Lagerrisiko erhöht, da in Deutschland gedruckte Bestände rechtlich nicht nach Spanien geliefert werden dürfen. Übersetzungsdienstleister berichten seit 2024 von einem Anstieg der Medizinprodukteetiketten-Projekte um 30 %, und Konverter, die eine interne Sprachvalidierung anbieten, gewinnen Aufträge durch kürzere Zertifizierungszeiträume.

Zunehmende Heimanwendungs-, Wearable- und POCT-Geräte steigern die Nachfrage nach langlebigen, patientenfreundlichen Etiketten

Die im Jahr 2024 veröffentlichten FDA-Leitlinien verpflichten Hersteller, die Lesbarkeit mit Laienanwendern zu testen, was Schriftgrößen von 6 Punkt auf mindestens 8 Punkt erhöht und klare Warnhinweise in einfacher Sprache erfordert. Kontinuierliche Glukosemonitore und tragbare Pumpen benötigen Etiketten, die Schweiß, Desinfektionsmittel und Tragezeiten von 10–14 Tagen ohne Hautreizungen überstehen. Der Umsatz mit Heimanwendungsgeräten in den USA stieg 2025 um 12 % infolge der Ausweitung der Erstattung für Fernüberwachung, was das Etikettenvolumen direkt steigerte.

Erhöhter Bedarf an Rückruf- und Rückverfolgbarkeitsmaßnahmen beschleunigt die UDI-Kennzeichnung mit 2D-Barcodes

Die FDA verzeichnete im Jahr 2024 87 Klasse-I-Geräterückrufe, und Krankenhäuser reagierten darauf, indem sie Barcode-Scans in Aufnahme- und Sterilisationsroutinen integrierten. Die Anwendungsidentifikatoren von GS1 ermöglichen es, Seriennummer, Charge und Ablaufdatum in einem einzigen Data-Matrix-Code zu speichern, wodurch die Etikettenfläche minimiert und die Datendichte maximiert wird. Die europäische EUDAMED-Datenbank, seit 2024 für neue Registrierungen verpflichtend, verknüpft physische Etiketten zusätzlich mit Cloud-Datensätzen für die Marktüberwachung nach dem Inverkehrbringen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Belastung und häufige regulatorische Aktualisierungen erhöhen Kosten und Markteinführungszeit für Etikettenhersteller | -0.6% | Global, mit besonderem Druck in der EU (MDR/IVDR) und China (NMPA) | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Etikettenkonvertierungslandschaft verstärkt Preisdruck und Margenkompression | -0.4% | Global, am stärksten in Nordamerika und Europa, wo die Käuferkonsolidierung weit fortgeschritten ist | Mittelfristig (2–4 Jahre) |

| Direktmarkierung (permanente UDI) verdrängt einige externe Etiketten bei wiederverwendbaren Instrumenten | -0.5% | Nordamerika und Europa, getrieben durch FDA- und EU-MDR-Leitlinien zur Direktmarkierung | Mittelfristig (2–4 Jahre) |

| eIFU-Einführung reduziert die Papierbeilagen-/Beipackzettelkennzeichnung für Geräte im professionellen Einsatz | -0.3% | Europa führend nach Verordnung 2025/1234; Nordamerika und Asien-Pazifik folgen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Belastung und häufige regulatorische Aktualisierungen erhöhen Kosten und Markteinführungszeit für Etikettenhersteller

Die EU veröffentlichte zwischen 2021 und 2025 89 Leitliniendokumente, von denen jedes potenziell den Etiketteninhalt verändert, während Rückstände bei benannten Stellen sich auf 12 Monate erstrecken und mehrfache Artwork-Überarbeitungen erzwingen, die pro Iteration 5.000–15.000 USD kosten. China veröffentlichte im Jahr 2024 14 UDI-Rundschreiben, und eine inkonsistente Durchsetzung auf Provinzebene schafft Unsicherheit für Exporteure. Kleine Hersteller geben einen bemerkenswerten Anteil ihres Umsatzes für regulatorische Angelegenheiten aus, verglichen mit 2 % bei multinationalen Unternehmen, was die Branchenkonsolidierung beschleunigt.

Fragmentierte Etikettenkonvertierungslandschaft verstärkt Preisdruck und Margenkompression

Mehr als 300 regionale Konverter konkurrieren miteinander, viele davon Einzelstandortbetreiber mit begrenzter Verhandlungsmacht. Rahmenverträge für Gruppenankäufe konzentrieren einen erheblichen Anteil der Etikettenausgaben auf fünf Konverter, während Kunden jährliche Preissenkungen von 2–3 % fordern, obwohl die ISO-13485-Zertifizierungs- und Reinraumkosten steigen. Die Bruttomargen sanken von 28 % im Jahr 2020 auf 22 % im Jahr 2025, was zu Marktaustritten und Private-Equity-Zusammenschlüssen führte. Die Direktmarkierung erodiert zusätzlich die Nachfrage nach Etiketten für wiederverwendbare Instrumente.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Etikettentyp: Klebstoffchemie bestimmt die Sterilisationskompatibilität

Druckempfindliche Etiketten hielten im Jahr 2025 einen Anteil von 57,37 % am Markt für Medizinproduktekennzeichnung, getrieben durch die Kompatibilität mit Applikationslinien mit 300–600 Etiketten pro Minute sowie Gamma-, Ethylenoxid- und Dampfsterilisation. Acryl- oder Gummiklebstoffe behalten ihre Haftfestigkeit bei einer Bestrahlung von bis zu 50 kGy ohne Vergilbung. Leimaufgetragene oder Nassleim-Etiketten werden bis 2031 voraussichtlich mit 5,89 % wachsen, der schnellsten Rate, da Pharmaunternehmen flüssige Injektionspräparate in Glasfläschchen verpacken, bei denen dauerhafte Haftung gegenüber der Abzieh- und Wiederverschlussbequemlichkeit überwiegt. Nassleimssysteme erzeugen mechanische Verbindungen durch das Eindringen in Substrate und verhindern so ein Ablösen bei Kondensation in der Kühlkette, erfordern jedoch Verweilzeiten von 10–15 Sekunden, die die Liniengeschwindigkeit auf 150–250 Einheiten pro Minute verlangsamen.

Schrumpfhülsen repräsentierten im Jahr 2025 einen bemerkenswerten Volumenanteil und werden für Kombinationsprodukte wie vorgefüllte Spritzen mit integrierten Sicherheitsnadeln bevorzugt, bei denen 360-Grad-Grafiken einen Aufpreis von 30–40 % rechtfertigen. In-Mold-Etiketten bleiben eine Nischenanwendung, die beim Blas- oder Spritzgießen von Probenbehältern eingesetzt wird und nachgelagerte Schritte eliminiert. Die EU-Richtlinie zu Einwegkunststoffen, die 2024 in Kraft trat, nimmt Medizinprodukte aus, hat jedoch die Bewertung recycelbarer Trägermaterialien angestoßen, die dem Behälterharz entsprechen. UPM Raflatac brachte 2025 eine linierlose Konstruktion auf den Markt, die den Materialabfall um 15 % reduziert und die Frachtkosten senkt, was nachhaltigkeitsorientierte Hersteller anspricht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Chirurgische Instrumente übertreffen Verbrauchsmaterialien bei der RFID-Integration

Einwegverbrauchsmaterialien hielten im Jahr 2025 einen Anteil von 56,34 % am Marktvolumen der Medizinproduktekennzeichnung, was die allein in den USA jährlich verwendeten 16 Milliarden Spritzen widerspiegelt. Therapeutische und chirurgische Instrumente expandieren jedoch bis 2031 mit 6,12 %, dem schnellsten Anwendungswachstum, da Krankenhäuser Investitionsgüter kaufen und RFID-Tags in wiederverwendbare Tabletts integrieren. Ein einziger orthopädischer Eingriff verbraucht 40–60 Instrumente, die jeweils über fünf Jahre 200–300 Mal etikettiert und sterilisiert werden, was einen wiederkehrenden Bedarf erzeugt, der die einmalige Spritzenkennzeichnung bei weitem übersteigt. Überwachungs- und Diagnosegeräte repräsentierten im Jahr 2025 bemerkenswerte Volumenanteile und erfordern langlebige Etiketten, die jahrelange Reinigung mit Isopropylalkohol und UV-Exposition überstehen.

Heimanwendungs- und Wearable-Geräte verändern die Spezifikationen für Verbrauchsmaterialien. Kontinuierliche Glukosemonitore benötigen Silikon- oder Hydrokolloid-Klebstoffe, die eine Tragezeit von 10–14 Tagen mit schmerzfreier Entfernung verbinden und aggressive Acrylate ersetzen. Die FDA-Leitlinien zur Patientenkennzeichnung von 2024 schreiben Verständlichkeitstests vor, was zu größeren Schriftarten und Warnhinweisen in einfacher Sprache führt. Point-of-Care-Testgeräte wuchsen im Jahr 2025 erheblich, da sich der Vertrieb auf Apotheken verlagerte, was die Etikettenvarianten vervielfachte, weil rezeptfreie Geräte verbraucherfreundliche Entsorgungshinweise erfordern, die bei professionellen Äquivalenten fehlen. Die Konvergenz von UDI-Serialisierung, RFID-Einführung und patientenzentriertem Design erhöht die technische Komplexität und den Einheitswert in allen Anwendungen, auch wenn der Wettbewerbsdruck bei der Preisgestaltung die Konvertermargen komprimiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 45,85 % am Markt für Medizinproduktekennzeichnung, gestützt durch die FDA-UDI-Durchsetzung und die GUDID-Synchronisierungsanforderungen. Die Behörde versandte im Jahr 2024 14 Warnschreiben wegen Nichteinhaltung, die sich an inländische und ausländische Hersteller richteten. Kanada glich seine Medizinprodukteverordnungen im Jahr 2024 an die FDA-Standards an und führte eine obligatorische Meldepflicht für etikettenbedingte unerwünschte Ereignisse ein, was eine zweisprachige Französisch-Englisch-Kennzeichnung für Quebec vorschreibt. Mexikos COFEPRIS führte UDI im Jahr 2025 ein und schuf damit einen nordamerikanischen Regulierungsblock, der das Design vereinfacht, aber dreisprachige Englisch-Französisch-Spanisch-Verpflichtungen für den USMCA-Vertrieb auferlegt.

Europa navigiert durch MDR- und IVDR-Übergänge, die lokale Sprachanweisungen in Deutschland, Frankreich, Italien, Spanien und Polen vorschreiben und die Etiketten-Lagereinheiten fragmentieren. Die britische UKCA-Kennzeichnung, seit 2024 verpflichtend, erfordert separate Etiketten für Großbritannien gegenüber Nordirland, das der EU-MDR folgt, was parallele Lagerbestände erzwingt. Die Verordnung 2025/1234, die ab Juli 2025 gilt, erlaubt eIFU für professionelle Geräte, behält jedoch QR-Code- und URL-Anforderungen für jede Sprache bei, was die Designs vervielfacht, ohne die Druckkosten zu senken.

Asien-Pazifik wird bis 2031 voraussichtlich mit 6,08 % wachsen, der schnellsten regionalen CAGR. China schloss den UDI-Rollout im Jahr 2024 ab und verpflichtete Klasse-I-Geräte zur Registrierung in der NMPA-Datenbank, was die Einführung von Barcodes im Doppelformat vorantreibt. Indiens Produktionsgebundenes Anreizprogramm leitet 1,4 Milliarden USD in die inländische Fertigung, begünstigt die lokale Etikettenbeschaffung und zieht multinationale Konverterinvestitionen in Pune, Ahmedabad und Chennai an. Japans PMDA akzeptierte eIFU im Jahr 2024 und richtete sich damit an FDA- und EU-Präzedenzfällen aus, behielt jedoch strenge Anforderungen an die japanischsprachige und Kanji-Lesbarkeit auf dem Etikett bei. Naher Osten und Afrika, Südamerika und kleinere Asien-Pazifik-Märkte repräsentierten im Jahr 2025 gemeinsam einen bemerkenswerten Umsatzanteil. Brasiliens ANVISA veröffentlichte im Jahr 2024 UDI-Leitlinien, die bis 2026 GS1- oder HIBC-Kodierung für Klasse-III- und IV-Geräte vorschreiben. Australiens TGA harmonisierte die UDI-Anforderungen im Jahr 2024 mit den FDA- und EU-Rahmenbedingungen und vereinfachte damit das Design in der Pazifikregion, während Südkoreas MFDS eine koreanischsprachige Kennzeichnung für Importe vorschrieb.

Wettbewerbslandschaft

Der Markt für Medizinproduktekennzeichnung bleibt fragmentiert, wobei die Top-10-Konverter den Großteil des globalen Umsatzes auf sich vereinen. CCL Industries erwarb in den Jahren 2024–2025 drei Medizinetikettenkonverter in Nordamerika und Europa, integrierte die Kundenlisten in seine Sparte Gesundheitswesen & Spezialprodukte und verkaufte RFID-Lösungen im Querverkauf. Avery Dennison investierte im Jahr 2025 25 Millionen USD in die RFID-Infrastruktur und installierte Inlay-Kodierungslinien in den Werken in Oegstgeest, Niederlande, und Mentor, Ohio, um Hersteller von chirurgischen Instrumenten und Implantaten zu bedienen. Kleinere Konverter besetzen Nischen in hochkomplexen Anwendungen wie mehrschichtigen Booklet-Etiketten, linierlosen Konstruktionen und hybriden Indikator-Barcode-Produkten, bei denen technische Differenzierung den Preisdruck im Massengeschäft ausgleicht.

Chancen in unbesetzten Marktsegmenten entstehen an der Schnittstelle von digitaler Kennzeichnung und vernetzten Geräten. Schreiner Group meldete in den Jahren 2024–2025 vier Patente für RFID-Konstruktionen an, die 1.000 Sterilisationszyklen überstehen, sowie für Antennendesigns, die für die Rückverfolgbarkeit von Metallinstrumenten optimiert sind. Die Blockchain-Integration steckt noch in den Kinderschuhen, doch Pilotprojekte von Johnson & Johnson und Medtronic im Jahr 2025 demonstrierten unveränderliche Ledger, die serialisierte UDI mit Fertigungsaufzeichnungen und klinischen Ergebnissen verknüpfen. Die ISO-13485-Zertifizierung ist zum Mindeststandard geworden, wobei Medizinproduktehersteller von Konvertern den Nachweis eines validierten Artwork-Änderungsmanagements, der Chargenrückverfolgung und der Sterilitätssicherung verlangen, was Skalenakteure mit dedizierten Regulatory-Affairs-Teams und automatisierter Inspektion gegenüber kleineren Betrieben mit manuellen Qualitätsprüfungen begünstigt.

Marktführer der Medizinproduktekennzeichnungsbranche

CCL Industries

Avery Dennison

Schreiner Group

Brady Corporation

All4Labels Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Danaher schloss eine Übernahme von Masimo im Wert von 9,9 Milliarden USD ab, ein bedeutender Schritt in den Bereich Überwachung und datengestützte Patientenversorgung.

- März 2025: CCL Industries schloss die Übernahme von CleanMark Labels ab, einem US-amerikanischen Konverter, der auf druckempfindliche Reinraum-Etiketten für Klasse-II- und III-Geräte spezialisiert ist, und fügte damit ISO-13485-zertifizierte Kapazitäten in North Carolina hinzu.

- Januar 2025: Die MediPharm-Sparte der Schreiner Group brachte ein hybrides chemisches Indikator- und 2D-Barcode-Etikett auf den Markt, das die Dampfsterilisationsvalidierung mit automatisierter Tablettverfolgung integriert und die Dokumentationszeit bei der Sterilisationsverarbeitung in Piloteinsätzen in 12 europäischen Krankenhäusern um 40 % reduziert.

Berichtsumfang des globalen Marktes für Medizinproduktekennzeichnung

Gemäß dem Berichtsumfang ist die Medizinproduktekennzeichnung ein umfassendes Kommunikationsrahmenwerk, das weit über die physischen Aufkleber auf einem Produkt hinausgeht. Es umfasst alle schriftlichen, gedruckten oder grafischen Informationen, die mit einem Gerät bereitgestellt werden, einschließlich seiner Verpackung, Gebrauchsanweisungen (IFU), Benutzerhandbücher und sogar Werbematerialien.

Der Markt für Medizinproduktekennzeichnung ist nach Etikettentyp, Anwendungen und Geografie segmentiert. Nach Etikettentyp ist der Markt in druckempfindliche, leimaufgetragene, Schrumpfhülsen- und In-Mold-Etiketten segmentiert. Nach Plattformtyp ist der Markt in Einwegverbrauchsmaterialien, Überwachungs- & Diagnosegeräte sowie therapeutische & chirurgische Instrumente segmentiert. Geografisch ist der Markt in Nordamerika, Europa, die Asien-Pazifik-Region, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Druckempfindlich |

| Leimaufgetragen |

| Schrumpfhülsen |

| In-Mold-Etiketten |

| Einwegverbrauchsmaterialien |

| Überwachungs- und Diagnosegeräte |

| Therapeutische und chirurgische Instrumente |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Etikettentyp | Druckempfindlich | |

| Leimaufgetragen | ||

| Schrumpfhülsen | ||

| In-Mold-Etiketten | ||

| Nach Anwendung | Einwegverbrauchsmaterialien | |

| Überwachungs- und Diagnosegeräte | ||

| Therapeutische und chirurgische Instrumente | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt bis 2031 erreichen?

Der Markt für Medizinproduktekennzeichnung wird bis 2031 voraussichtlich 1,84 Milliarden USD erreichen und ab 2026 mit einer CAGR von 5,58 % wachsen.

Welcher Etikettentyp hält den größten Marktanteil?

Druckempfindliche Etiketten hielten im Jahr 2025 einen Anteil von 57,37 %, getrieben durch die Kompatibilität mit Hochgeschwindigkeitslinien und Sterilisationszyklen.

Welches Anwendungssegment wächst am schnellsten?

Therapeutische und chirurgische Instrumente expandieren bis 2031 mit 6,12 %, angetrieben durch die RFID-Integration in wiederverwendbare Instrumententabletts.

Welche Region führt beim Umsatz?

Nordamerika entfiel im Jahr 2025 auf 45,85 % des Umsatzes, gestützt durch die FDA-UDI-Durchsetzung und GUDID-Einreichungsprüfungen.

Seite zuletzt aktualisiert am: