Protein Engineering Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

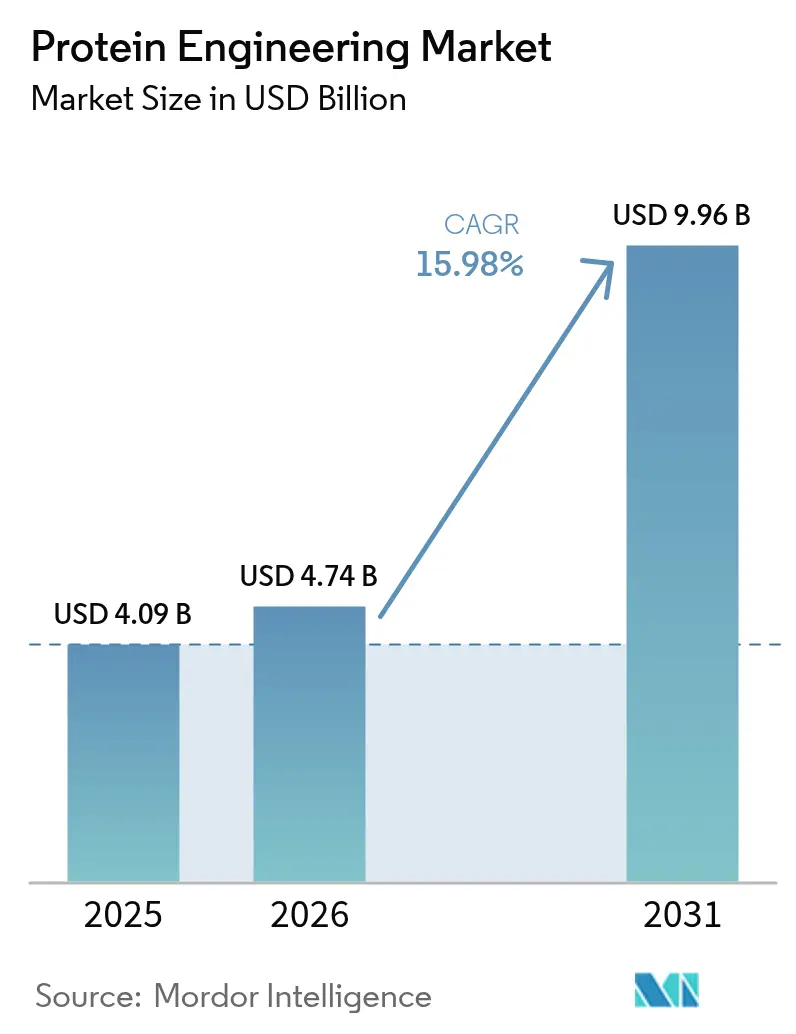

| Marktgröße (2026) | 4.74 Milliarden US-Dollar |

| Marktgröße (2031) | 9.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.98% CAGR |

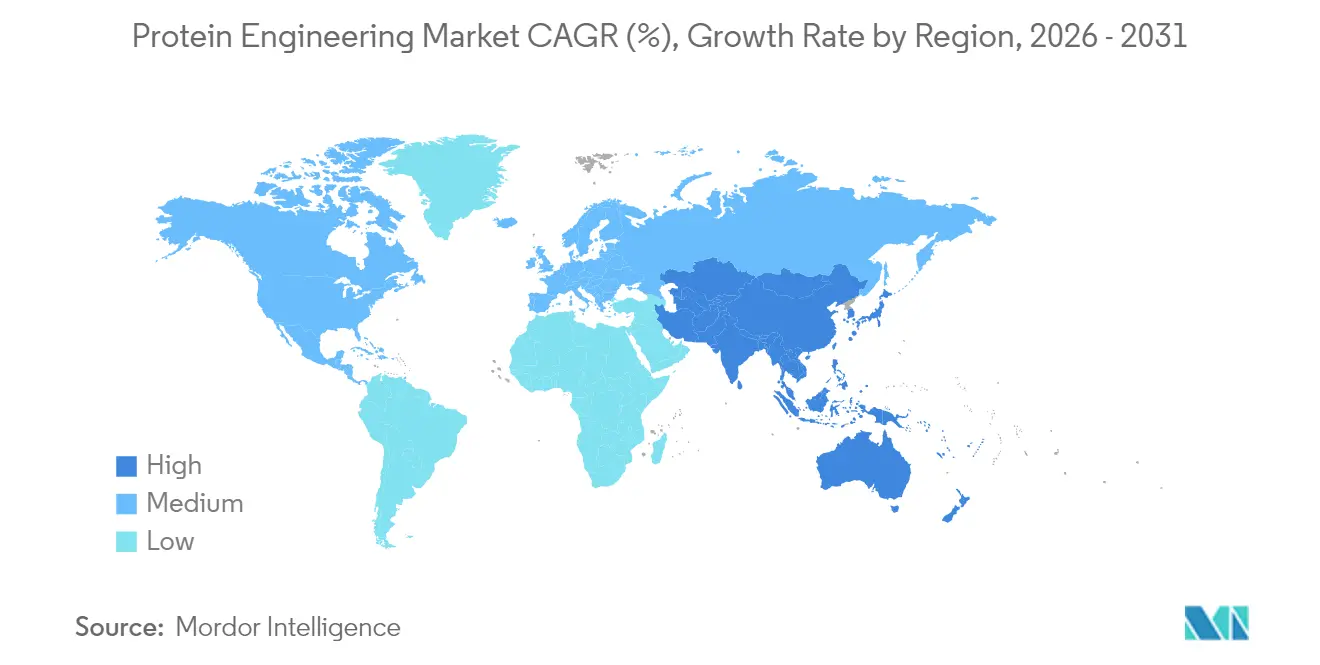

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Protein Engineering Marktanalyse von Mordor Intelligence

Die globale Protein Engineering Marktgröße wird im Jahr 2026 auf USD 4,74 Milliarden geschätzt, ausgehend von einem Wert von USD 4,09 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 9,96 Milliarden, was einem Wachstum von 15,98 % CAGR über den Zeitraum 2026–2031 entspricht. Diese starke Expansion spiegelt eine entschiedene Abkehr von traditionellen Versuch-und-Irrtum-Methoden hin zu KI-gestützten Designplattformen, schnelleren regulatorischen Wegen für Biologika und anhaltender öffentlicher Finanzierung wider. Schnelle Fortschritte bei der In-silico-Modellierung, exemplarisch veranschaulicht durch das AlphaProteo-System von Google DeepMind, das Bindungsaffinitäten bis zu 300-fach besser als frühere Techniken liefert, verkürzen Entwicklungszyklen und erweitern die adressierbare Chance für Therapeutika. Die Nachfrage profitiert auch von der Prävalenz chronischer Erkrankungen, dem Erfolg der mRNA-Technologie bei prophylaktischen und therapeutischen Impfstoffen sowie der wachsenden Auslagerung an Auftragsforschungsorganisationen, die spezialisiertes Fachwissen ohne hohe Kapitalanforderungen bereitstellen können. Die Wettbewerbsdynamik verändert sich, da etablierte Instrumentenlieferanten ihre digitalen Fähigkeiten stärken, während KI-native Start-ups mit erheblicher Risikokapitalfinanzierung und Milliarden-Dollar-Kooperationen eintreten – ein Zeichen für ein im Wandel befindliches, aber partnerschaftsreiches Ökosystem.

Wichtigste Erkenntnisse des Berichts

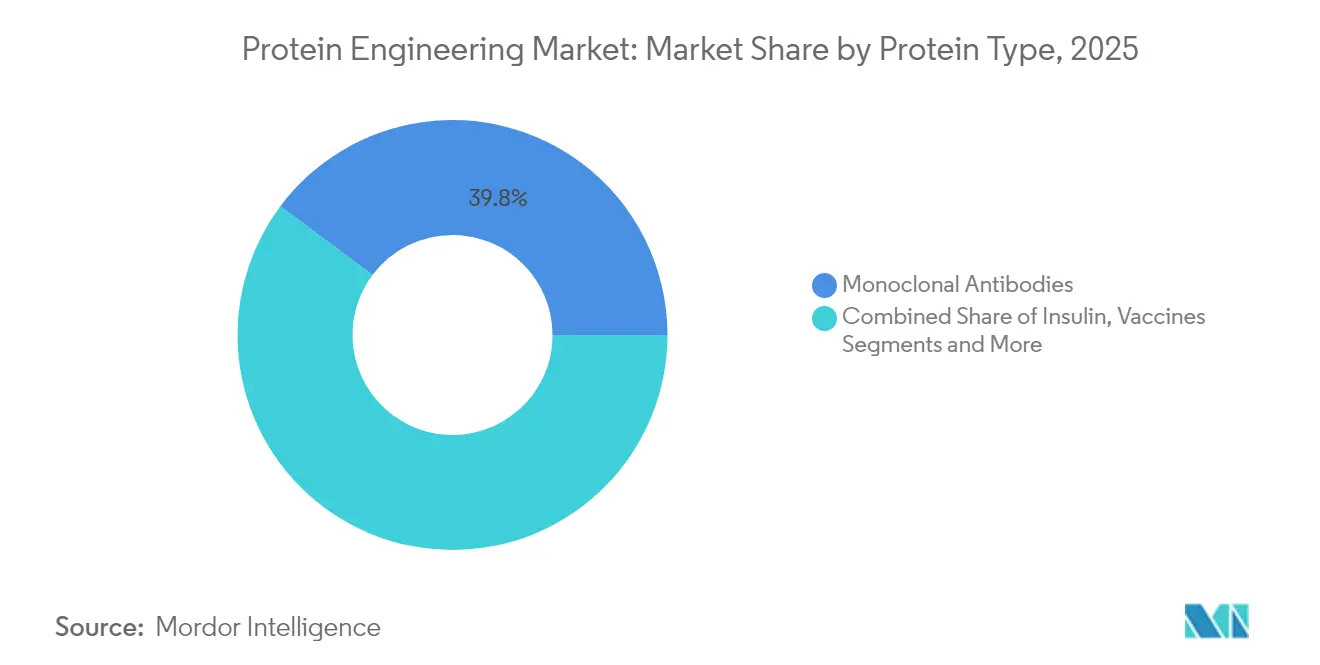

- Nach Proteintyp hielten monoklonale Antikörper im Jahr 2025 einen Anteil von 39,78 % am Protein Engineering Markt, während Impfstoffe bis 2031 voraussichtlich mit einer CAGR von 18,07 % wachsen werden.

- Nach Produkt & Dienstleistung führten Verbrauchsmaterialien im Jahr 2025 mit einem Umsatzanteil von 51,92 %; Software und Dienstleistungen werden bis 2031 mit einer CAGR von 19,55 % am schnellsten wachsen.

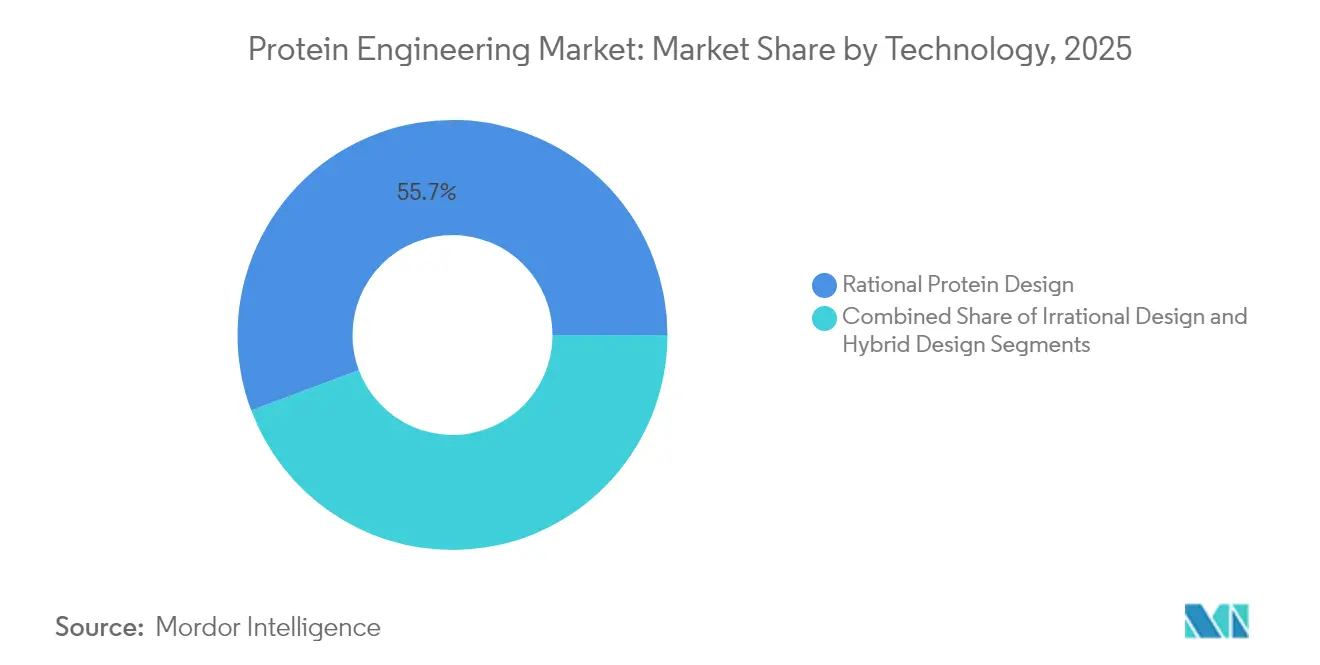

- Nach Technologie dominierte das rationale Design im Jahr 2025 mit einem Anteil von 55,72 % an der Protein Engineering Marktgröße, doch hybride semi-rationale Ansätze werden im gleichen Zeitraum mit einer CAGR von 18,19 % das schnellste Tempo vorlegen.

- Nach Endnutzer entfielen 48,42 % des Umsatzes 2025 auf Pharma- und Biotechnologieunternehmen, während Auftragsforschungsorganisationen bis 2031 voraussichtlich mit einer CAGR von 18,39 % wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 44,32 % des Umsatzes; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 19,41 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Protein Engineering Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Kommerzialisierung monoklonaler Antikörper (MAb) | +4.2% | Global, mit Nordamerika & Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| KI-gestützte In-silico-Proteindesignplattformen | +3.8% | Global, konzentriert in den USA, Großbritannien, China | Kurzfristig (≤ 2 Jahre) |

| Wachsende Belastung durch chronische Erkrankungen mit Nachfrage nach Biologika | +3.1% | Global, beschleunigt in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Staatliche und Risikokapitalfinanzierung für Start-ups der synthetischen Biologie | +2.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zellfreie Proteinsynthese zur Ermöglichung schneller Prototypenentwicklung | +2.4% | Global, frühe Einführung in Biotech-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Kommerzialisierung monoklonaler Antikörper

Monoklonale Antikörper dominieren weiterhin die späten Pipeline-Phasen, wobei Prognosen auf jährliche Umsätze von USD 315 Milliarden bis 2025 hinweisen, angetrieben durch beschleunigte FDA-Zulassungen und erweiterte Indikationen über die Onkologie hinaus. Bispezifische Formate machen nun einen nennenswerten Anteil neuer Einreichungen aus, und jüngste Zulassungen wie Mercks Clesrovimab zur RSV-Prävention unterstreichen die therapeutische Breite. Fertigungsinnovationen senken die Herstellungskosten, wie die kommerzielle zellfreie Expression eines Antikörper-Wirkstoff-Konjugats durch Sutro Biopharma zeigt. Diese Fortschritte verbessern den Patientenzugang und stärken die Umsatzbasis für den Protein Engineering Markt.

KI-gestützte In-silico-Proteindesignplattformen

Künstliche Intelligenz verkürzt Entdeckungszeiträume von Jahren auf Monate. AlphaProteo hat gegenüber älteren Techniken 300-fache Affinitätsverbesserungen gezeigt[1]Artificial Intelligence News, "AlphaProteo: Google DeepMind stellt Proteindesign-System vor," artificialintelligence-news.com. Generate:Biomedicines' Chroma validierte 310 experimentell getestete Proteine mit günstigen Eigenschaften und untermauerte damit einen USD 1 Milliarden Multi-Target-Deal mit Novartis. Forscher der Technischen Universität München erweiterten AlphaFold2 auf Designs mit 1.000 Aminosäuren und überbrückten damit eine Lücke zwischen Vorhersage und benutzerdefinierter Sequenzgenerierung. Die kollektiven Fortschritte positionieren KI als primären Wachstumsmotor des Protein Engineering Marktes.

Wachsende Belastung durch chronische Erkrankungen mit Nachfrage nach Biologika

Eine alternde Weltbevölkerung steigert die Nachfrage nach krankheitsmodifizierenden Biologika. Die FDA erwartet nun bis 2025 jährlich 10–20 Zulassungen für Zell- und Gentherapien. Erweiterte Indikationen wie Elevidys für Duchenne-Muskeldystrophie veranschaulichen, wie neuartige Proteine seltene, aber schwerwiegende Erkrankungen adressieren können[2]Food and Drug Administration, "Eine neuartige Methode zur schnellen Glykan-Profilierung therapeutischer monoklonaler Antikörper," fda.gov. Fusionsproteinformate in der Diabetestherapie nutzen Fc-Fragmente und Albumin zur Verlängerung der Halbwertszeit und verbessern so die Patientenadhärenz. Der Wandel hin zu Biologika sorgt für einen anhaltenden Nachfragerückenwind, der die Expansion des Protein Engineering Marktes unterstützt.

Staatliche und Risikokapitalfinanzierung für Start-ups der synthetischen Biologie

Öffentliche und private Kapitalzuflüsse vergrößern die Innovationsbasis. Die US-amerikanische Nationale Wissenschaftsstiftung verpflichtete sich zu USD 40 Millionen für ein neues Beschleunigungsprogramm für Proteindesign[3]Nationale Wissenschaftsstiftung, "Neue Fördermöglichkeit über 40 Mio. USD beschleunigt die Übertragung neuartiger Ansätze im Proteindesign," nsf.gov. Das Vereinigte Königreich sagte GBP 100 Millionen (USD 125 Millionen) für die Infrastruktur der Ingenieursbiologie zu. Ostasiatische Biotech-Unternehmen sammelten 2024 trotz allgemeiner Finanzierungsschwäche USD 471 Millionen ein und zeigten damit Resilienz in der Region. Reichliche Finanzierung beschleunigt den Technologietransfer, bereichert den Deal-Flow und verbreitert die Beteiligung am Protein Engineering Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Instrumente und Spezialreagenzien | -2.1% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexe Hürden bei geistigem Eigentum und Handlungsfreiheit | -1.8% | Global, konzentriert in den USA und Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits- und regulatorische Kontrolle von Bioprozessabfällen | -1.3% | Global, streng in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Instrumente und Spezialreagenzien

Hochentwickelte Geräte, Einzelzell-Proteomik-Workflows und proprietäre Reagenzien halten die Kapitalintensität hoch. Einzelzell-Proteinanalysen können je nach Durchsatz von unter USD 2 bis über USD 50 pro Zelle kosten. Branchenschätzungen deuten auf einen Investitionsbedarf in Milliardenhöhe hin, um neuartige Proteine in den Maßstab zu bringen – eine Belastung, die kleinere Unternehmen häufig durch Outsourcing oder gemeinsame Nutzung von Einrichtungen abmildern. Robotergestützte, kostengünstige Enzym-Entdeckungspipelines beginnen, Kostenlücken durch Automatisierung mühsamer Aufgaben zu schließen. Obwohl diese Innovationen den Druck mindern, bleibt der hohe Vorabaufwand eine dämpfende Kraft auf dem Protein Engineering Markt.

Komplexe Hürden bei geistigem Eigentum und Handlungsfreiheit

Eine dichte Patentlandschaft kann die Markteinführungsgeschwindigkeit behindern und Rechtsstreitrisiken erhöhen. Der CRISPR-Patentstreit zwischen der University of California und dem Broad Institute zeigt, wie Eigentumsunklarheiten ein Jahrzehnt andauern können. Patentanfechtungserfolge wie die Ungültigkeitserklärung von Moderna-Impfstoffansprüchen durch das PTAB veranschaulichen die Verwundbarkeit selbst von Marktführern. Politische Maßnahmen wie der vorgeschlagene BIOSECURE Act könnten die grenzüberschreitende Zusammenarbeit einschränken und globale Lieferketten zusätzlich verkomplizieren. Da Design-Around-Strategien Zeit und Ressourcen verbrauchen, belastet die IP-Reibung neue Marktteilnehmer im Protein Engineering Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Monoklonale Antikörper behaupten die Führungsposition

Monoklonale Antikörper behielten 39,78 % des Umsatzes 2025 und sicherten sich damit den größten Anteil am Protein Engineering Markt. Anhaltende regulatorische Zulassungen, sich erweiternde Indikationen und Fertigungsfortschritte wie die zellfreie Expression halten die Eintrittsbarrieren hoch und festigen die kommerzielle Planbarkeit. Impfstoffe werden bis 2031 voraussichtlich eine CAGR von 18,07 % verzeichnen, indem sie die Vielseitigkeit von mRNA nutzen, um schnelles Antigendesign und robuste Immunogenität zu liefern. Fortgesetzte Investitionen in Bispezifika und Antikörper-Wirkstoff-Konjugate stärken die Pipeline-Resilienz des Segments weiter.

Die Impfstoffchance gewinnt durch Ausgaben für Pandemiepräparedness an Dynamik, wobei KI-gesteuertes Antigendesign die Kandidatenauswahl beschleunigt. Insulin und Gerinnungsfaktoren bleiben reif, entwickeln sich jedoch durch langwirksame Formulierungen und Gentherapiealternativen weiter. Wachstumsfaktoren und Fusionsproteine adressieren Nischen in der regenerativen Medizin und bei Stoffwechselerkrankungen, unterstützt durch regulatorische Initiativen wie die schnelle Glykan-Profilierungsmethode der FDA, die die Qualitätsüberwachung verbessert. Insgesamt stärken diese Entwicklungen die Expansionsdynamik des Protein Engineering Marktes.

Nach Produkt & Dienstleistung: Digitale Plattformen beschleunigen die Ausgaben

Verbrauchsmaterialien generierten 51,92 % des Umsatzes 2025 und unterstreichen die wiederkehrende Nachfrage nach Reagenzien und Kits in Laborabläufen. Dennoch werden Software und Dienstleistungen voraussichtlich mit einer CAGR von 19,55 % am schnellsten wachsen, was einen Branchenschwenk hin zu KI-gestützter Modellierung und cloudbasierter Zusammenarbeit signalisiert. Die Protein Engineering Marktgröße für Software und Dienstleistungen wird voraussichtlich die Hardware-Budgets übertreffen, da Algorithmen die brute-force-Suche ersetzen.

Rechenintensive Ansätze senken die Einstiegshürde für kleinere Unternehmen. Generate:Biomedicines' Milliarden-Dollar-Allianz mit Novartis und Cradles USD 73 Millionen Series-B-Finanzierung spiegeln das Vertrauen wider, dass algorithmisches Design Entdeckungszeiträume verkürzen kann. Instrumente erfahren weiterhin stetige Upgrades, wie Thermo Fishers USD 3,1 Milliarden Olink-Akquisition zeigt, die die Proteomik der nächsten Generation vertieft. Da Hardware mit digitalen Plattformen integriert wird, wird die Synergie den nächsten Effizienzsprung im Protein Engineering Markt vorantreiben.

Nach Technologie: Hybride semi-rationale Methoden gewinnen an Boden

Das rationale Design hielt 55,72 % des Umsatzes 2025 und profitierte von zuverlässiger strukturgeführter Mutagenese und einer umfangreichen Wissensbasis. Hybride semi-rationale Workflows, die gerichtete Evolution mit KI-gestützter Vorhersage verbinden, werden jedoch bis 2031 voraussichtlich mit einer CAGR von 18,19 % wachsen. Die Protein Engineering Marktgröße für hybride Ansätze wird voraussichtlich wachsen, da Labore iterative Design-Build-Test-Learn-Zyklen einführen, die die Optimierung beschleunigen.

Fortschritte wie die Gradientenabstieg-Sequenzverfeinerung in Verbindung mit AlphaFold2-Vorhersagen zeigen, dass hochkomplexe Proteine nun in silico entworfen werden können, bevor empirisches Screening erfolgt. Deep-Learning-Sprachmodelle wie ESM-2 und ProtGPT2 generieren de-novo-Sequenzen, die sich zu funktionalen Faltungen selbst zusammensetzen. Da hochdurchsatzfähige zellfreie Assays die Bestätigung in Stunden liefern, werden hybride Strategien einen wachsenden Anteil am Protein Engineering Markt gewinnen.

Nach Endnutzer: Auftragsforschungsorganisationen profitieren von der Outsourcing-Welle

Pharma- und Biotechnologieunternehmen machten 48,42 % des Umsatzes 2025 aus und nutzen interne Plattformen für strategische Vermögenswerte. Auftragsforschungsorganisationen, die voraussichtlich mit einer CAGR von 18,39 % wachsen werden, entwickeln sich zu wichtigen Partnern, die spezialisiertes Fachwissen ohne Kapitalaufwand bereitstellen. Lonzas Übernahme von Roches 330.000-Liter-Anlage in Vacaville und seiner GS-Xceed-Genexpressionsplattform unterstreicht den Umfang der Ressourcen, die nun auf Dienstleistungsbasis verfügbar sind. Der Protein Engineering Markt dezentralisiert sich weiter, da Start-ups und mittelgroße Entwickler auf Auftragsforschungsorganisationsprogramme setzen, die 11 Monate von der DNA bis zur IND-Einreichung für monoklonale Antikörper versprechen.

Akademische Zentren und staatliche Labore bleiben wesentliche Innovationsknoten, während kleine Biotechnologieunternehmen gemeinsame Einrichtungen nutzen, um Kapital zu schonen. Tiergesundheitsanwendungen bieten eine inkrementelle Chance, wie Abscis Partnerschaft mit Invetx zur Anpassung generativer KI für veterinärmedizinische Antikörper zeigt. Zusammen diversifizieren diese Nutzer die Nachfrage im gesamten Protein Engineering Markt.

Geografische Analyse

Nordamerika führte den Protein Engineering Markt mit einem Umsatzbeitrag von 44,32 % im Jahr 2025, gestützt durch das ausgereifte Risikokapital-Ökosystem der Vereinigten Staaten, erstklassige akademische Forschung und FDA-Richtlinien, die Innovationen belohnen. Bundesstaatliche Programme wie DARPAs Switch-Initiative und der USD 40 Millionen Proteindesign-Förderungspool der Nationalen Wissenschaftsstiftung verstärken den regionalen Vorteil. Biopharma-Hersteller stärken Lieferketten durch große inländische Bauprojekte; Eli Lilly und Novo Nordisk reservierten zusammen USD 6,1 Milliarden für neue Anlagen in North Carolina, die die GLP-1-Produktion unterstützen werden. Der Protein Engineering Markt profitiert von der räumlichen Nähe zwischen Entdeckungslaboren, Regulierungsbehörden und skalierbaren Produktionskapazitäten.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 19,41 % wachsen – das schnellste regionale Tempo. Chinas Engagement für Biotech-Selbstversorgung brachte 2024 trotz Kapitalmarktschwäche USD 471 Millionen an Start-up-Finanzierung hervor. Südkorea verbindet Fermentationsexpertise mit landwirtschaftlicher Innovation, während Australiens CSIRO bis 2040 eine USD 30 Milliarden synthetische Biologieindustrie projiziert, unterstützt durch jüngste Zuschüsse von USD 44,5 Millionen. Japans Ökosystem hinkt aufgrund von Preisdruck hinterher, doch inländische Champions wie Chugai erzielten 2024 Rekordumsätze dank proprietärer Antikörpertechnologien. Diese Entwicklungen schärfen insgesamt den Anteil des asiatisch-pazifischen Raums am Protein Engineering Markt.

Europa bleibt ein einflussreicher Knotenpunkt, gestützt durch koordinierte Politik und ein starkes akademisches Netzwerk. Der EU-Blueprint 2024 „Aufbau der Zukunft mit der Natur” fördert biotechnologische Souveränität und Nachhaltigkeit. Das GBP 100 Millionen (USD 125 Millionen) Ingenieursbiologie-Programm des Vereinigten Königreichs beschleunigt die Pandemiepräparedness, während Nucleras GBP 1,14 Millionen (USD 1,4 Millionen) Innovate-UK-Zuschuss beispielhaft für die Unterstützung in der Frühphase für schnelle Proteinexpressionstools steht. Der EUR 60 Millionen (USD 65 Millionen) Zelluläre-Landwirtschaft-Fonds der Niederlande überträgt Biotech-Prinzipien auf Lebensmittelsysteme. Diese Initiativen erhalten Europas Wettbewerbsfähigkeit und diversifizieren den globalen Fußabdruck des Protein Engineering Marktes.

Regulatorisches Umfeld

Aktivitäten im Bereich Proteinengineering, die therapeutische und fortschrittliche biologische Pipelines unterstützen, werden weiterhin von behördlichen Leitlinien geprägt, die die analytischen Anforderungen verschärfen und zugleich effizientere Entwicklungsprogramme unterstützen. In den Vereinigten Staaten veröffentlichte die FDA CBER ihre Leitlinienagenda 2026 (einschließlich 19 Leitlinien zu therapeutischen Produkten) und legte im April 2026 (Sicherheitsbewertung mittels Next-Generation-Sequenzierung) sowie im Juni 2026 (Nutzung von Vorwissen bei der Entwicklung von Gentherapieprodukten für den Menschen mit Genom-Editierung) Entwürfe von Leitlinien zum Thema Genom-Editierung vor. Zusammen bekräftigen diese Aktualisierungen einen risikobasierten Ansatz, der auf Plattformwissen und moderner Charakterisierung beruht.

In Europa trat die EMA-Leitlinie zur Entwicklung und Herstellung synthetischer Peptide (EMA/CHMP/CVMP/QWP/367182/2025) am 1. Juni 2026 in Kraft und erhöht die Anforderungen an die Verunreinigungskontrolle und die orthogonale strukturelle Charakterisierung für technisch entwickelte Peptidmodalitäten und peptidabgeleitete Komponenten, die in Workflows für Biologika verwendet werden. Die Europäische Kommission veröffentlichte außerdem am 26. Mai 2026 ein Arbeitsdokument der Kommissionsdienststellen zusammen mit einem vorgeschlagenen europäischen Biotech-Gesetz, das die regulatorischen Rahmenbedingungen für Gesundheits- und Industriebiotechnologie vereinfachen soll. Gesetzgebungsaktivitäten auf EU-Ebene wie die Verordnung (EU) 2026/1388 (veröffentlicht am 17. Juni 2026) über Produkte aus bestimmten neuen genomischen Techniken erhöhen zudem den Bedarf an konformitätsbereiter Dokumentation, Rückverfolgbarkeit und Methodenvalidierung in globalen Entwicklungsprogrammen.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da etablierte Instrumentenlieferanten auf eine Kohorte KI-erster Marktteilnehmer treffen. Thermo Fisher Scientific vertiefte seinen Analyse-Stack durch den Kauf von Olink für USD 3,1 Milliarden und plant bis zu USD 50 Milliarden für künftige Fusionen und Übernahmen. Gleichzeitig investiert das Unternehmen USD 2 Milliarden in die Erweiterung der US-amerikanischen Fertigung und positioniert sich für eine End-to-End-Kundenbindung. Generate:Biomedicines, BigHat, Absci und AI Proteins haben neunstellige Deals von Novartis, Bristol Myers Squibb und anderen Pharmaunternehmen angezogen, was eine Validierungsverschiebung hin zu generativen Designfähigkeiten signalisiert.

Aufkommende Weißraum-Segmente umfassen die Einzelmolekül-Proteinsequenzierung, die als langfristige Chance von USD 75 Milliarden projiziert wird. Zellfreie und pflanzenbasierte Expressionssysteme gewinnen sowohl für Therapeutika als auch für Lebensmittelanwendungen an Bedeutung, wie Taiyo Nippon Sansas kommerzieller Zytokin-Launch mit >95 % Reinheit zeigt. Asimov und andere fördern bioprocessing mit geringem Platzbedarf, das die Stahltank-Fermentation vermeidet und die Fertigungsoptionen erweitert.

Regulatorische Hebel bleiben strategisch. Die FDA-Entscheidung zur zusätzlichen Patentlaufzeitverlängerung für POMBILITI zeigt, dass Exklusivität ein politisches Instrument bleibt, das kommerzielle Ergebnisse beeinflussen kann. Da IP-Rechte und Fast-Track-Prüfungen ineinandergreifen, sind Unternehmen, die sowohl algorithmische Vorteile als auch regulatorisches Know-how sichern können, gut positioniert, um die Entwicklung des Protein Engineering Marktes zu gestalten.

Marktführer im Bereich Protein Engineering

Amgen Inc.

Bio-Rad Laboratories Inc.

Agilent Technologies Inc.

Eli Lilly and Company

Bruker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Chance entsteht rund um integrierte End-to-End-Angebote für Entwicklung und Fertigung, die Übergaben zwischen Proteindesign, Prozessentwicklung und GMP-Ausführung reduzieren. Im Jahr 2026 zeigt sich dies durch die Eröffnung eines 78.000 Quadratfuß großen Early Phase Center of Excellence von Avid Bioservices in Costa Mesa, Kalifornien, mit Zelllinienentwicklung sowie Upstream- und Downstream-Prozessentwicklung für rekombinante Proteine und andere Biologika. Im selben Jahr kündigte Neuland Laboratories die Eröffnung einer kommerziellen Peptidfertigungsanlage auf seinem Bonthapally-Campus im Sommer an, mit einer Reaktorkapazität von 6.370 L über vier geplante Module. Diese Schritte unterstützen die Nachfrage nach Werkzeugen, Dienstleistungen und analytischen Workflows für Proteinengineering, die entwickelte Kandidaten mit weniger Anbieterwechseln in skalierbare Prozesse überführen.

Eine zweite Chancenlinie zeichnet sich auf der digitalen Seite ab, da betriebliche Automatisierung und computergestützte Designansätze die Industrialisierung von KI-gestütztem Proteinengineering sowohl im Labor- als auch im Produktionsumfeld beschleunigen. GenScript Biotech Corporation hat eine Verschiebung hin zu KI-gesteuerter Automatisierung offengelegt, einschließlich der Umrüstung von vier Produktionsstandorten auf automatisierte, KI-gesteuerte, „Lights-out“-Anlagen im Jahr 2025, mit dem Ziel, bis Ende 2026 60 % der globalen Produktionskapazität durch KI-gesteuerte Automatisierung abzudecken. Zusammen mit den akademischen Fortschritten 2026 bei argumentationsgeleiteten und iterativen Auswahlrahmen für das De-novo-Design von Bindungsproteinen deuten diese Bemühungen auf eine Marktnachfrage nach Software und Dienstleistungen hin, die den Kreislauf zwischen modellgenerierten Sequenzen und Nasslabor-Validierung schließen können, wodurch Ausgaben von Verbrauchsmaterialien hin zu integrierten Compute-, Assay- und Datenmanagement-Stacks verschoben werden.

Aktuelle Branchenentwicklungen

- Juni 2026: Bruker gab die Einführung des timsMRMS-Systems bekannt, das die Trapped-Ion-Mobilitätstrennung mit hochauflösender Magnetresonanz-Massenspektrometrie kombiniert und für eine tiefere funktionale Proteoformanalyse positioniert ist. Die Neueinführung ergänzt integrierte Hardwarefunktionen für hochspezifische Charakterisierungs-Workflows, die Proteinengineering unterstützen – von PTM-aufgelösten Analysen bis hin zu Top-down-Proteomik-Anwendungsfällen.

- April 2025: Taiyo Nippon Sanso brachte humanes IL-1beta und humanes Oncostatin M mit einer Reinheit von über 95 % zur kommerziellen Nutzung, hergestellt durch zellfreie Synthese. Dieser Meilenstein zeigt skalierbare, schnellere Produktionswege für Reagenzien auf, die Iterationszyklen im Proteindesign und in Screening-Workflows verkürzen können.

- Februar 2025: Harbour BioMed ging eine Partnerschaft mit Insilico Medicine ein, um Harbour-Mice-Antikörperentdeckungsplattformen mit KI-gesteuerter Target- und Lead-Generierung in den Bereichen Immunologie, Onkologie und Neurowissenschaften zu kombinieren. Die Zusammenarbeit signalisiert eine anhaltende Konvergenz zwischen technisch entwickelten Antikörperplattformen und KI-nativer Entdeckung, was den Druck auf differenzierte Designalgorithmen und hochwertige experimentelle Validierungskapazitäten erhöht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der Markt für Proteinengineering Umsätze, die mit Werkzeugen und ermöglichenden Angeboten zur Entwicklung, Modifikation und Untersuchung von Proteinen mit verbesserter Funktion erzielt werden. Dies schließt unterstützende Software und damit verbundene Dienstleistungen ein, die in allen wichtigen Regionen genutzt werden.

Ausgeschlossen aus dem Umfang: Nicht enthalten sind Massenware an funktionalen Lebensmittelproteinen und handelsübliche Enzyme für die Haushaltspflege.

Übersicht der Segmentierung

- Nach Proteintyp

- Monoklonale Antikörper

- Insulin

- Gerinnungsfaktoren

- Impfstoffe

- Wachstumsfaktoren

- Andere Proteintypen

- Nach Produkt & Dienstleistung

- Instrumente

- Verbrauchsmaterialien (Reagenzien & Kits)

- Software & Dienstleistungen

- Nach Technologie

- Rationales Proteindesign

- Irrationales Design / Design durch gerichtete Evolution

- Hybrides / semi-rationales Design

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Akademische und Forschungseinrichtungen

- Auftragsforschungsorganisationen

- Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlich zugänglichen wissenschaftlichen und gesundheitsbezogenen Referenzen, um zu verstehen, was entwickelt wird und wo es eingesetzt wird. Zu den genutzten Quellen zählten Publikationsdatenbanken und Fachzeitschriften wie PubMed, Standards- und Sicherheitsreferenzen wie die US-FDA sowie umfassende Gesundheitsstatistiken wie die Weltgesundheitsorganisation.

Um die Annahmen praxisnah zu halten, wurden zudem Handels- und Finanzierungssignale wie Patentdatenbanken, Register klinischer Studien und Aktualisierungen von Websites von Branchenverbänden geprüft, gefolgt von Geschäftsberichten von Unternehmen, Investorenpräsentationen und seriöser Presseberichterstattung. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten half, die Umsatzentwicklung und Transaktionsaktivität zu bestätigen, wenn öffentliche Angaben begrenzt waren. Diese Beispiele sind nicht erschöpfend, und es wurden viele weitere öffentliche Quellen zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Anbietern von Proteinengineering-Werkzeugen, Dienstleistungsorganisationen, Biopharma- und Industrienutzern sowie Forschungseinrichtungen erhoben. Für einen globalen Überblick wurden die Gespräche ausgewogen über APAC, EMEA und Amerika verteilt, sodass Adoptionssignale, Preisverhalten und Nachfragetiming vor der Finalisierung der Annahmen abgeglichen werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 16 % | APAC: 47 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 35 % | EMEA: 35 % |

| Kleinere Marktteilnehmer: 17 % | Manager: 49 % | Amerika: 18 % |

Marktdimensionierung & Prognosen

Die Dimensionierung basiert auf Top-down- und Bottom-up-Logik. Die Top-down-Betrachtung rekonstruiert den adressierbaren Ausgabenpool, indem Aktivitäten in der Entwicklung von Biologika und technisch entwickelten Proteinen mit der ermöglichenden Nachfrage nach Instrumenten, Reagenzien, Kits, Software und Dienstleistungen für rationales Design, gerichtete Evolution und hybride Workflows verknüpft werden, und diese Nachfrage anschließend regional zugeordnet wird.

Um die Gesamtsummen realistisch zu halten, wurden die Ergebnisse durch selektive Bottom-up-Prüfungen abgesichert, etwa durch Stichproben von Anbieter- und Dienstleistungsumsatz-Benchmarks, Volumenindikatoren aus Labordurchsatzkennzahlen und in Interviews erhobene Preisspannen für häufig gekaufte Artikel. Wo Lücken auftraten, etwa wenn Dienstleistungsumsätze mit umfassenderen F&E-Verträgen gebündelt sind, wurden konservative Aufteilungsfaktoren verwendet, die mit den Befragten validiert wurden, und die Auswirkung anschließend im Modell getestet.

Zu den wichtigsten Eingaben, die als praktische Fingerabdrücke dienten, zählten das Tempo der Aktivitäten in der Biologika-Pipeline, die Intensität klinischer Studien für proteinbasierte Therapeutika, die Verbreitung von In-silico-Design- und Screening-Werkzeugen, die typische Preisentwicklung für zentrale Verbrauchsmaterialien und Software-Lizenzen sowie regionale Signale zur Forschungsfinanzierung. Für die Prognose wurde eine Szenarioanalyse angewendet, und die Wachstumspfade wurden anhand des Expertenkonsenses zu Pipeline-Dynamik, regulatorischer Intensität und erwarteten Produktivitätsgewinnen durch neuere Design- und Screening-Methoden angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten überprüft, damit die Zahlen nicht von einem einzigen Datenstrom abhängen. Analysten verglichen die Ergebnisse mit unabhängigen Signalen wie Pipeline-Aktivitätstrends, Finanzierungsrichtung und breiten Branchen-Investitionsmustern und überprüften anschließend Ausreißer auf Länder- und Regionsebene vor der internen Freigabe.

Bei wesentlichen Abweichungen überprüfte das Team die zugrunde liegenden Annahmen erneut, kontaktierte ausgewählte Befragte erneut und führte Sensitivitätsanalysen durch, um den Treiber zu bestätigen. Berichte werden jährlich aktualisiert, und Zwischenupdates erfolgen, wenn wichtige Ereignisse Nachfrage, Preisgestaltung oder das Adoptionsverhalten der Endnutzer wesentlich verändern. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße des globalen Marktes für Proteinengineering von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Unterschiedliche Publikationen zeigen oft unterschiedliche Marktgrößen für Proteinengineering, da sie nicht immer dieselben Umsatzströme erfassen und zudem unterschiedliche Basisjahre und Währungszeitpunkte verwenden können. Es ist auch üblich, dass manche Zahlen Produkte, Dienstleistungen und angrenzende Labormärkte in einer Zahl vermischen, wodurch sich die Gesamtsumme verschiebt.

Massenware an funktionalen Lebensmittelproteinen und handelsübliche Enzyme für die Haushaltspflege liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was einer der Gründe ist, warum der Marktwert für 2026 niedriger ausfallen kann als bei Quellen, die diese Kategorien in breitere Ausgaben für Proteine und Enzyme einbeziehen. Ein weiterer Faktor ist, was innerhalb von Software und Dienstleistungen erfasst wird, da manche Schätzungen breitere Bioinformatik- und Entdeckungsplattformen einbeziehen, die nicht spezifisch für das Protein-Redesign genutzt werden, und auch der Aktualisierungszyklus spielt eine Rolle, wenn aktuelle Preisbewegungen vorliegen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,74 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 3,65 Mrd. USD (2025) | Verwendet ein Basisjahr 2025 und eine andere Aufteilung von Produkten gegenüber Dienstleistungen, und kann die Beschleunigung von Preisen und Akzeptanz in späteren Jahren unterschätzen, die in aktuellen Pipeline- und Tooling-Adoptionssignalen sichtbar ist. |

| Regionale Unternehmensberatung B | 5,09 Mrd. USD (2025) | Tendiert dazu, breitere protein- und enzymbezogene Ausgaben in dieselbe Hauptzahl einzubeziehen, und wendet eine aggressivere Kurve der frühen Adoption für Software und Dienstleistungen an, ohne die gleiche Ausschlussdisziplin für angrenzende Kategorien. |

Zusammengenommen ergibt sich die Spannbreite hauptsächlich daraus, was als Proteinengineering im Gegensatz zu angrenzenden Protein- und Enzymmärkten gezählt wird, sowie aus Unterschieden im Basisjahr und in der Zuordnung von Software und Dienstleistungen. Indem die Einbeziehungen nachvollziehbar an klare Nachfrageindikatoren gekoppelt und die Gesamtsummen anschließend mit interviewgestützten Preis- und Adoptionssignalen abgeglichen werden, bleibt die endgültige Zahl reproduzierbar und leicht überprüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Protein Engineering Markt derzeit?

Der Protein Engineering Markt wird im Jahr 2026 auf USD 4,74 Milliarden bewertet und soll bis 2031 USD 9,96 Milliarden erreichen.

Welcher Proteintyp hat den größten Anteil am Protein Engineering Markt?

Monoklonale Antikörper führen mit einem Anteil von 39,78 % im Jahr 2025 aufgrund der breiten therapeutischen Akzeptanz.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 19,41 % wachsen, bedingt durch staatliche Anreize und starke Privatinvestitionen.

Warum sind KI-Plattformen für die Protein Engineering Branche wichtig?

KI-gestützte Designplattformen verkürzen Entdeckungszeiträume erheblich und verbessern die Bindungsaffinität, wodurch Risiko und Kosten gesenkt werden.

Welches Segment wächst nach Produkt & Dienstleistung am schnellsten?

Software und Dienstleistungen, einschließlich cloudbasierter Modellierung und Analytik, werden voraussichtlich mit einer CAGR von 19,55 % wachsen.

Wie beeinflusst Outsourcing das Marktwachstum?

Der rasche Aufstieg von Auftragsforschungsorganisationen ermöglicht kleinen und mittelgroßen Unternehmen den Zugang zu hochentwickelten Fähigkeiten und treibt eine CAGR von 18,39 % im Endnutzersegment der Auftragsforschungsorganisationen an.

Seite zuletzt aktualisiert am: