Marktgröße und Marktanteil für Proteinmarkierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

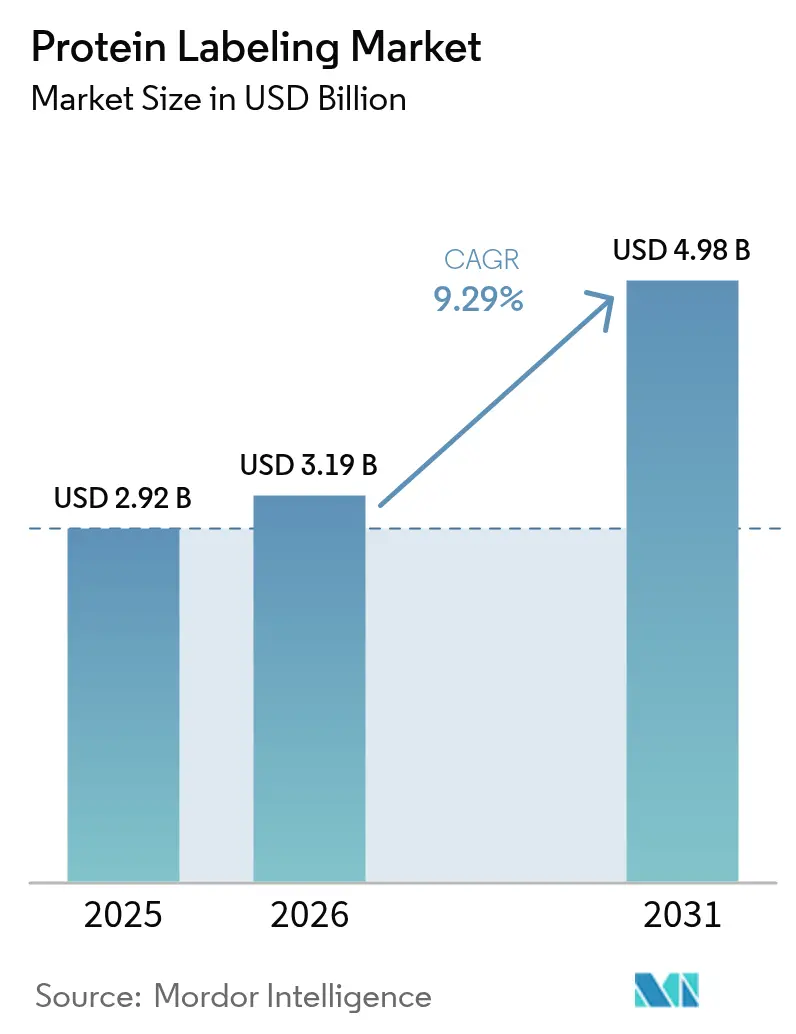

| Marktgröße (2026) | 3.19 Milliarden US-Dollar |

| Marktgröße (2031) | 4.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.29% CAGR |

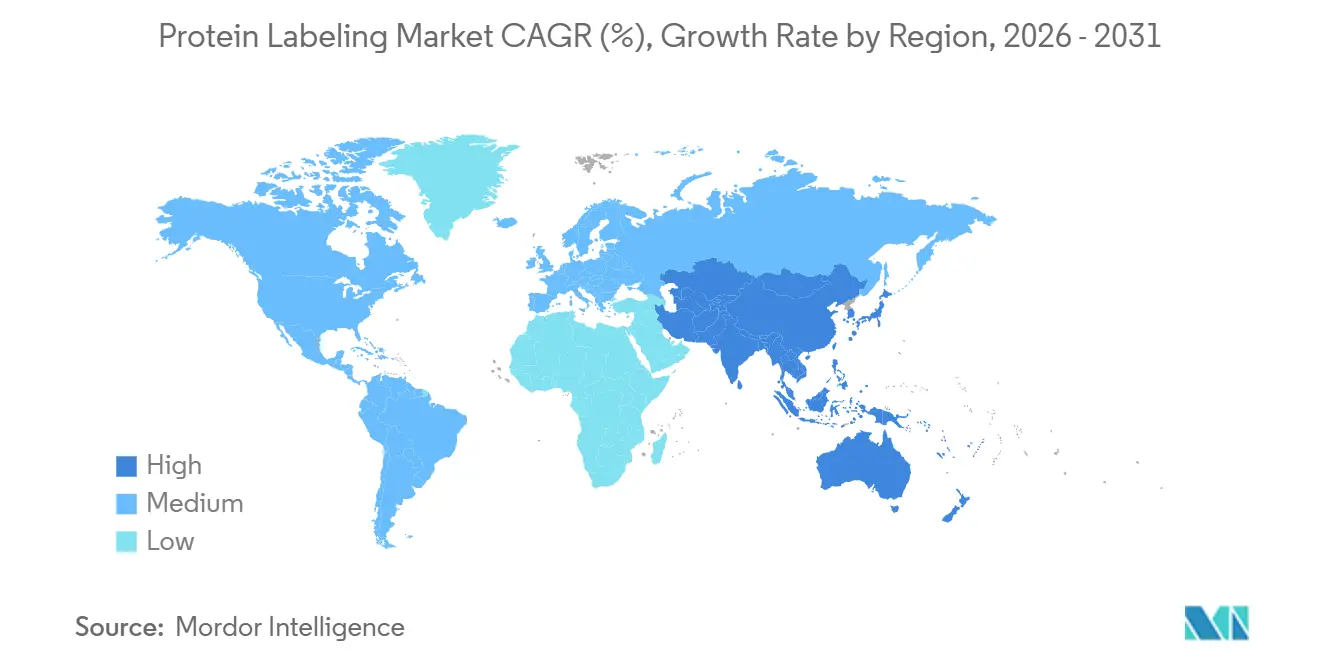

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Proteinmarkierung von Mordor Intelligence

Die Marktgröße für Proteinmarkierung soll von 2,92 Milliarden USD im Jahr 2025 auf 3,19 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,29 % über den Zeitraum 2026–2031 einen Wert von 4,98 Milliarden USD erreichen.

Die Nachfrage wird durch Durchbrüche angetrieben, die ortsspezifische Markierungen mit minimalen Auswirkungen auf die Proteinkonformation ermöglichen – eine wesentliche Anforderung für heutige fortschrittliche Proteomik-, Lebendzellenbildgebungs- und biotherapeutische Workflows. Die zunehmende Nutzung von Werkzeugen der künstlichen Intelligenz zur Strukturvorhersage, die wachsende Pipeline von Antikörper-Wirkstoff-Konjugaten und die Verlagerung komplexer Biokonjugationsaufgaben an spezialisierte Auftragsfertigungsorganisationen erweitern gemeinsam die kommerziellen Möglichkeiten. Gleichzeitig bleiben kapitalintensive Analyseplattformen und sich weiterentwickelnde Vorschriften rund um radiomarkierte Konjugate praktische Hindernisse. Die Wettbewerbsintensität steigt, da etablierte Anbieter versuchen, sich durch proprietäre Chemien, integrierte Servicemodelle und strategische Allianzen mit Arzneimittelentwicklern zu differenzieren.

Wesentliche Erkenntnisse

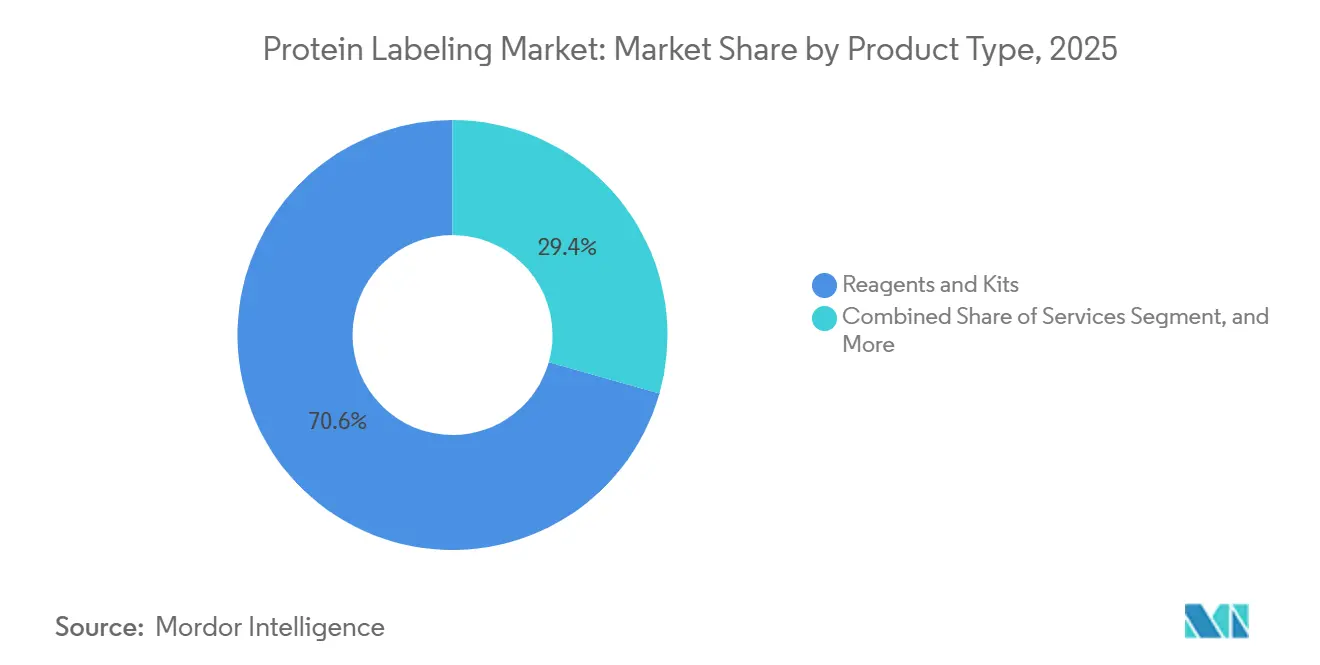

- Nach Produkttyp entfielen im Jahr 2025 70,62 % des Marktanteils für Proteinmarkierung auf Reagenzien und Kits; für Dienstleistungen wird bis 2031 eine CAGR von 10,31 % prognostiziert.

- Nach Anwendung führten immunologische Techniken im Jahr 2025 mit einem Umsatzanteil von 34,05 %; zellbasierte Assays sollen bis 2031 mit einer CAGR von 10,96 % wachsen.

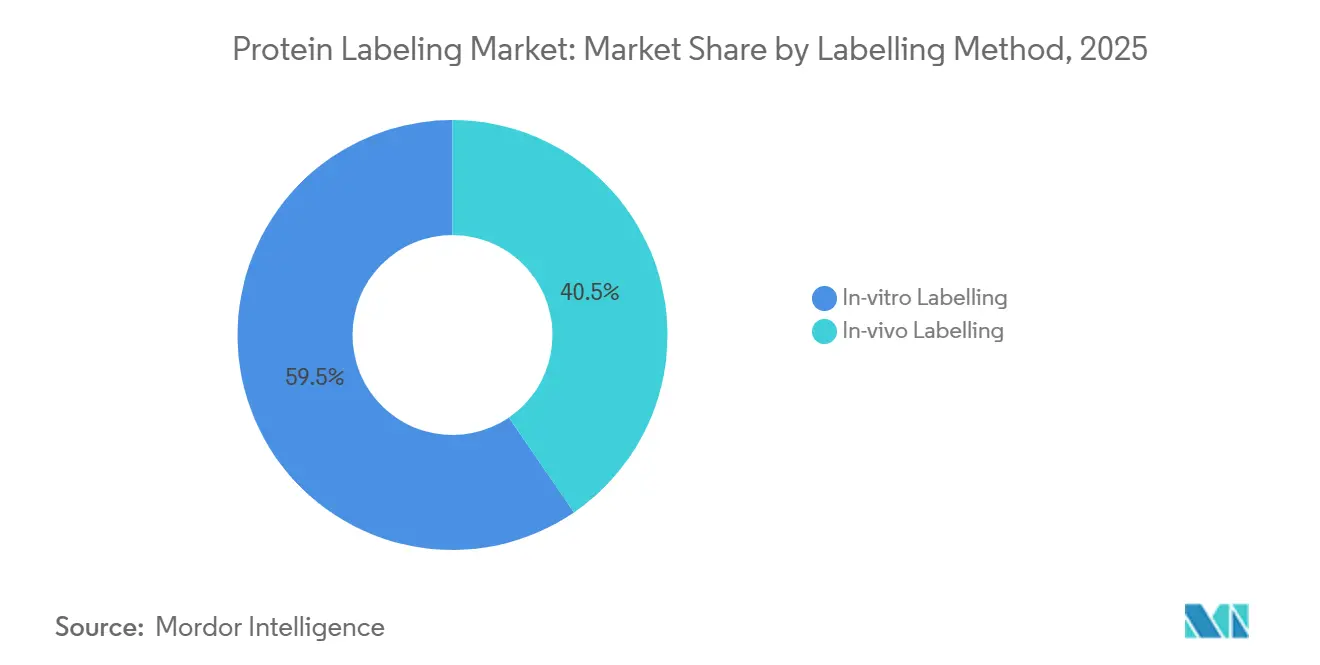

- Nach Markierungsmethode entfielen im Jahr 2025 40,45 % des Marktes für Proteinmarkierung auf In-vivo-Ansätze, die bis 2031 voraussichtlich mit einer CAGR von 12,04 % wachsen werden.

- Nach Endnutzer wachsen Auftragsforschungsorganisationen und Auftragsfertigungsorganisationen mit einer CAGR von 12,91 % und übertreffen damit Pharma- und Biotechnologieunternehmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Auswirkungen von Treibern auf den Markt für Protein-Labeling*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Fortschritte bei ortsspezifischen Markierungstechnologien | +2.8% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Proteomik- und Multi-Omics-Forschungs- und Entwicklungspipelines | +2.1% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Anwendung bei Antikörper-Wirkstoff-Konjugaten und gezieltem Proteinabbau | +1.9% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Auslagerung komplexer Konjugation an Auftragsforschungsorganisationen und Auftragsfertigungsorganisationen | +1.5% | Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Sondenentwicklung für Ultra-Hochmultiplex-Bildgebung | -0.5% | Schwellenmärkte, kleinere Forschungseinrichtungen weltweit | Mittelfristig (2–4 Jahre) |

| CuRVE und andere ultraschnelle In-Gewebe-Markierungsplattformen, die eine dreidimensionale Kartierung an einem einzigen Tag ermöglichen | -0.4% | Global, ausgeprägter in Regionen mit herausfordernder Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei ortsspezifischen Markierungstechnologien

Bioorthogonale Klickchemie und die Einbindung unnatürlicher Aminosäuren haben sich zu kommerziellen Standards entwickelt. Die spannungsinduzierte Azid-Alkin-Cycloaddition funktioniert nun bei physiologischem pH-Wert ohne Kupferkatalysatoren.[1]„Bioorthogonale Chemie in lebenden Zellen”, Nature, nature.com Diese Entwicklung beseitigt Metalltoxizität in Lebendzellenuntersuchungen und reduziert die Heterogenität bei der Herstellung von Antikörper-Wirkstoff-Konjugaten (ADCs). Die Sortase-vermittelte Ligation erreicht eine Markierungseffizienz von über 95 % an schweren Antikörperketten – eine Präzision, die in jüngsten regulatorischen Leitlinien hervorgehoben wird. Systeme für unnatürliche Aminosäuren, die mit CHO- und HEK293-Wirten kompatibel sind, ermöglichen die direkte Expression ortsspezifisch markierter Proteine. Diese Innovation vereinfacht den Prozess von fünf auf zwei Schritte und senkt die Kosten für Konjugate in Forschungsqualität um etwa 25 %.[2]Cell Press, „Räumliche Biologiebildgebung”, cell.com ISO-Normen erkennen ortsspezifische Markierung als bewährte Methode für die Rückverfolgbarkeit an, was ihre Einführung weiter vorantreibt.

Ausweitung der Proteomik- und Multi-Omics-Forschungs- und Entwicklungspipelines

Im Jahr 2025 verarbeiteten Plattformen zur Analyse von Proteomik- und Multi-Omics-Daten über 10 Millionen Proben – das Dreifache des Volumens von 2023.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „Leitlinien zu Antikörper-Wirkstoff-Konjugaten”, fda.gov Die Integration von Proteomik mit RNA-Seq und Metabolomik erfordert Reagenzien, die mit LC-MS-Workflows kompatibel sind, was aminreaktive NHS-Ester gegenüber sperrigeren Systemen bevorzugt. Blutbasierte Proteomik entwickelt sich zu einem wichtigen Werkzeug in der Herstellung von Zelltherapien. Techniken wie lasergestützte Mikrodissektion in Kombination mit Arrays erstellen Profile von über 200 Phosphoproteinen aus Tumorgewebe und unterstützen Entscheidungen in der Präzisionsonkologie. Die Einhaltung regulatorischer Standards treibt Labore zu validierten, kitbasierten Markierungsprotokollen.

Wachsende Anwendung bei Antikörper-Wirkstoff-Konjugaten und gezieltem Proteinabbau

Bis Anfang 2026 erweiterte sich die globale ADC-Pipeline auf über 200 klinische Kandidaten – eine Verdoppelung gegenüber dem Stand von 2023. Für Konstrukte der nächsten Generation erfordert die Erzielung präziser Wirkstoff-zu-Antikörper-Verhältnisse von 2,0 oder 4,0 eine ortsspezifische Konjugation. Modalitäten des gezielten Proteinabbaus, einschließlich PROTACs und molekularer Kleber, wurden 2024 in Phase-II-Studien vorangetrieben. Diese Modalitäten verwenden bifunktionelle Linker, die einen Proteinliganden mit einem Fluoreszenzmarker kombinieren und so eine pharmakokinetische Bildgebung ermöglichen. Regulierungsbehörden betrachten homogene Konjugation zunehmend als Risikominderungsfaktor, was die Nachfrage nach Präzisionsmarkierungskits antreibt.

Zunehmende Auslagerung komplexer Konjugation an Auftragsforschungsorganisationen und Auftragsfertigungsorganisationen

Pharmaunternehmen lagern die Konjugationsentwicklung zunehmend an Dienstleister aus, um Zeitpläne zu beschleunigen. Im ersten Halbjahr 2024 erreichten die Biologika-Umsätze bedeutende Niveaus, wobei die Konjugation schätzungsweise 15–20 % beitrug. Dienstleister erweiterten ihre Kapazitäten im Jahr 2024 und fügten Einrichtungen speziell für die ortsspezifische Linker-Nutzlast-Anbindung hinzu. Zwischen 2024 und 2025 stieg die Fertigungskapazität für Konjugate erheblich, wobei führende Anbieter zusätzliche Bioreaktorkapazitäten installierten. Überprüfungen der nationalen Sicherheit im Jahr 2024 verdeutlichten eine hohe Abhängigkeit von bestimmten Regionen für Biologika-Workflows, was Initiativen zur Förderung der Rückverlagerung in das Inland auslöste.

Analyse der Auswirkungen von Hemmnissen auf den Markt für Protein-Labeling*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kapitalkosten für hochauflösende Massenspektrometrie-Workflows | –1.2% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität bei Radioisotop-Konjugaten | –0.8% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Einschränkungen im Zusammenhang mit Proteinmarkierungs-Assays und -Methoden | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Durch intrazelluläre Überfüllung induzierte sterische Hinderung, die die Markierungseffizienz bei Fusionstags über 20 kDa verringert | -0.4% | Global, ausgeprägter in Regionen mit herausfordernder Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für hochauflösende Massenspektrometrie-Workflows

Instrumente wie Orbitrap, Q-TOF und FT-ICR, die jeweils über 2 Millionen USD kosten, erfordern jährliche Serviceverträge im Bereich von 150.000 bis 250.000 USD. Diese hohen Kosten beschränken ihre Einführung auf gut finanzierte Kerneinrichtungen. Die Life-Sciences-Sparte von Agilent meldete im vierten Quartal 2024 einen starken Umsatz von 1,6 Milliarden USD, obwohl der Absatz von Massenspektrometrie-Verbrauchsmaterialien nur ein moderates Wachstum im mittleren einstelligen Bereich verzeichnete. Bruker verzeichnete verlängerte Verkaufszyklen für seine BioSpin-Plattformen, da Labore Kapitalausgaben verzögerten. Darüber hinaus lagern kleinere Einrichtungen die Proteomik zunehmend an zentralisierte Kerneinrichtungen aus, was die Nachfrage nach Premium-Markierungsreagenzien für Ultra-Hochauflösungsanalysen verringert.

Regulatorische Komplexität bei Radioisotop-Konjugaten

Radioisotop-Proteinkonjugate stoßen auf ein komplexes regulatorisches Umfeld, das zu Verzögerungen von 12–18 Monaten bei EU-Zulassungen führt und in den USA separate Herstellungslizenzen gemäß den Vorschriften der Nuklearregulierungsbehörde erfordert. Die Richtlinie der Europäischen Arzneimittelagentur von 2024 betont die Reinheit von Radionukliden und die Prüfung der spezifischen Aktivität für jedes Isotop. Ebenso hebt die Leitlinie der US-amerikanischen Behörde für Lebens- und Arzneimittel von 2024 zur Immunogenität die mit der Konjugationsheterogenität verbundenen Risiken hervor. Darüber hinaus beschränken Kühlkettenlogistik und Halbwertszeitbeschränkungen die Produktion auf Einrichtungen in der Nähe von Zyklotrons, was die Lieferkette weiter einengt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Protein-Labeling

Nach Produkttyp:

Dienstleistungen übertreffen Reagenzien, da die Auslagerung zunimmtReagenzien und Kits machten im Jahr 2025 70,62 % der Umsätze im Markt für Proteinmarkierung aus und unterstreichen damit ihre wesentliche Rolle in den täglichen Workflows in Forschung, Diagnostik und Fertigung. Gebrauchsfertige Chemien vereinfachen die Protokollstandardisierung und unterstützen die Reproduzierbarkeit, was die Nachfrage auch bei der Entstehung neuer Techniken stabil hält. Kontinuierliche Verbesserungen bei der Farbstoffhelligkeit und klickfertigen Gruppen erhalten schrittweise Preissetzungsmacht und regen Wiederholungskäufe an.

Das Dienstleistungssegment übertrifft jedoch das Gesamtwachstum mit einer CAGR von 10,31 %. Dieser Anstieg spiegelt die zunehmende technische Komplexität der Antikörper-Wirkstoff-Konjugation, gezielter Abbausonden und Lebendtier-Bildgebungsmittel wider, die viele interne Kapazitäten übersteigen. Auftragsfertigungsorganisationen fügen dedizierte Suiten mit 1.000–2.000 Litern hinzu, wie etwa Lonzas Erweiterung in Visp im Jahr 2024, um großtechnische Nutzlastkonjugation und Abfüll- und Verpackungsaufgaben zu bewältigen. Die Marktgröße für Proteinmarkierung bei ausgelagerten Projekten soll sich stetig ausweiten, da Pipeline-Sponsoren schnelle, GMP-konforme Lösungen suchen.

Nach Anwendung:

Zellbasierte Assays steigen durch Einführung von Proteomikplattformen stark anImmunologische Techniken blieben mit einem Anteil von 34,05 % im Jahr 2025 das größte Segment des Marktes für Proteinmarkierung und profitieren von jahrzehntelanger Optimierung bei ELISA, Western Blot und Immunhistochemie. Hoher Durchsatz und klinisch validierte Protokolle sichern die dauerhafte Relevanz bei der Biomarkerverifizierung, der Chargenfreigabeprüfung und der Routinepathologie.

Zellbasierte Assays verzeichnen jedoch mit einer CAGR von 10,96 % den schnellsten Fortschritt, da Forscher physiologisch relevante Messwerte in der Onkologie, Neurologie und regenerativen Medizin priorisieren. Fluoreszenzsondenportfolios von Thermo Fisher ermöglichen die Echtzeitüberwachung von Rezeptoraktivierung, Trafficking und Komplexassemblierung. Der Marktanteil für Proteinmarkierung, der von dynamischen Lebendzellenplattformen erfasst wird, soll sich ausweiten, da automatisierte Bildgebung und hochinhaltliche Analytik in Screening-Labore vordringen.

Nach Markierungsmethode:

In-vivo-Techniken gewinnen mit der Ausweitung der räumlichen Biologie an BedeutungIn-vitro-Chemien dominieren weiterhin mit 59,55 % des Marktes für Proteinmarkierung im Jahr 2025 und werden für ihre präzise Stöchiometrie und unkomplizierte Quantifizierung geschätzt. Diagnostik und Strukturbiologie stützen sich nach wie vor stark auf Modifikationen gereinigter Proteine, die kontrollierte Umgebungen erfordern.

Die In-vivo-Markierung verzeichnet eine schnellere CAGR von 12,04 %, angetrieben durch Fortschritte bei der genetischen Codeerweiterung, enzymvermittelter Markierung und der ultraschnellen CuRVE-Markierung, die intakte dreidimensionale Gewebe umfasst. Diese Techniken ermöglichen es Forschern, Proteindynamiken in nativen zellulären Kontexten zu kartieren – entscheidend für Neurobiologie und Studien zum Tumormikromilieu. Die Marktgröße für Proteinmarkierung bei Echtzeitanwendungen in intrazellulären Bereichen wird sich daher bis 2031 schrittweise ausweiten.

Nach Endnutzer:

Auftragsforschungsorganisationen und Auftragsfertigungsorganisationen führen das Wachstum an, da Biopharma Komplexität auslagertPharma- und Biotechnologieunternehmen hielten im Jahr 2025 44,35 % der Umsätze und bestätigen damit die zentrale Bedeutung der Proteinmarkierung von der Zielidentifizierung bis zur späten Entwicklungsphase. Steigende Risikokapitalfinanzierungen, wie Syncells Series-A-Finanzierung über 15 Millionen USD zur Erweiterung seiner räumlichen Proteomikplattform Microscoop, schaffen neue Nachfrage nach maßgeschneiderten Reagenzien und Analytik.

Dennoch zeigen Auftragsforschungsorganisationen und Auftragsfertigungsorganisationen mit einer CAGR von 12,91 % den stärksten Anstieg, da Sponsoren Konjugation und GMP-Analytik auslagern. Partnerschaften wie GenNext-Thermo Fisher, die fortschrittliches Footprinting und Orbitrap-LC-MS integrieren, kombinieren erstklassige Werkzeuge mit regulatorischem Fachwissen und festigen die Attraktivität des Auslagerungsmodells. Akademische Einrichtungen bleiben wesentliche Verbraucher für grundlegende Untersuchungen, während Diagnostiklabore schnell durchführbare Immunoassays mit vorvalidierten Markierungskits bevorzugen.

Geografische Analyse

Markt für Protein-Labeling in Nordamerika

Nordamerika erzielte 37,35 % der Umsätze im Jahr 2025, gestützt durch eine robuste NIH-Finanzierung, einen dichten Biopharma-Cluster und die frühe Einführung von Labeling-Technologien der nächsten Generation. Der CuRVE-Durchbruch des MIT, der in der Lage ist, Zehn Millionen von Zellen an einem einzigen Tag zu markieren, verdeutlicht die regionale Führungsrolle bei disruptiven Methoden. Eine hohe Anzahl von FDA-Zulassungen für ADCs und Radio-Immunkonjugate festigt den kommerziellen Schwung zusätzlich.

Breitere europäische Märkte

Europa belegt den zweiten Rang, begünstigt durch Horizon-Europe-Fördermittel und starke Bioproduktionskorridore in Deutschland, dem Vereinigten Königreich und Frankreich. Die Übernahme von Polyplus durch Sartorius erweiterte die Vektorproduktionskapazitäten des Kontinents und machte ein fortschrittliches Tagging von viralen Hüllproteinen erforderlich. Die regulatorische Harmonisierung schreitet voran, doch unterschiedliche Ansätze beim Umgang mit Radioisotopen halten die Markteintrittskosten auf einem erhöhten Niveau.

Markt für Protein-Labeling im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und verzeichnet eine CAGR von 11,40 %. Chinesische CDMOs wie WuXi Biologics berichten von einer lebhaften Nachfrage nach Konjugationsformaten, die unter WuXiBody und den zugehörigen Linker-Chemien vermarktet werden. Nationale Industriepolitiken, darunter Chinas 14. Fünfjahresplan und Indiens BIRAC-Initiativen, lenken Kapital in die proteomische Infrastruktur, obwohl der ungleiche Zugang zu hochwertigen MS-Plattformen weiterhin besteht. Der rasche Ausbau von Antikörper-Wirkstoff-Konjugat-Anlagen in Südkorea, unterstützt durch Samsung Biologics, festigt den regionalen Aufstieg zusätzlich.

Wettbewerbslandschaft

Die fünf größten Anbieter erfassen gemeinsam fast die Hälfte der globalen Umsätze, was auf ein mäßig konzentriertes Feld hindeutet. Thermo Fisher Scientific führt mit einem durchgängigen Portfolio aus Fluoreszenzsonden, Klickchemie-Kits, Mikroskopen und LC-MS-Systemen. Merck KGaA folgt und nutzt seine etablierten Reagenzmarken, um hochreine Substrate für die bioorthogonale Markierung zu liefern. Die Einheiten Cytiva und Beckman Coulter von Danaher stärken seine Position durch Bioprozesslösungen und fortschrittliche Durchflusszytometrieanalytik.

Die strategische Differenzierung hängt von proprietären ortsspezifischen Chemien und integrierten Serviceangeboten ab. Lonzas zwei 1.200-Liter-Konjugationssuiten ermöglichen eine nahtlose Skalierung von präklinischen bis zu kommerziellen Chargen, während Bio-Rad seine Superauflösungsbildgebungsreagenzien für das Design von Multiplex-Panels erweitert. Jüngste Schritte umfassen die Einführung des Octet-R8e-BLI-Systems von Sartorius, das Bindungskinetikdaten schneller erfasst als frühere Modelle.

Allianzen zwischen Technologieinnovatoren und Arzneimittelentwicklern nehmen weiter zu. Die Lizenzierung der HiBiT-, HaloTag- und NanoLuc-Plattformen von Promega durch EditCo Bio vereinfacht CRISPR-Knock-in-Workflows und verkürzt die Iterationszyklen beim Aufbau und Testen. Die Zusammenarbeit von Prism BioLab mit Elix integriert KI-gestütztes Wirkstoffdesign mit peptidomimetischem Screening und erweitert die adressierbare Kundenbasis für selektive Inhibitoren von Protein-Protein-Wechselwirkungen.

Marktführer in der Proteinmarkierungsbranche

Thermo Fisher Scientific Inc

Merck KGaA

Perkinelmer Inc

Danaher Corporation

F. Hoffmann-La Roche Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Protein-Labeling

- Abcam

- Agilent Technologies

- Bio-Rad Laboratories

- Biotium Inc.

- Creative Diagnostics

- Cyanagen Srl

- Danaher Corp. (Cytiva, Beckman Coulter)

- Roche

- GenScript Biotech Corp.

- Jena Bioscience

- KMD Bioscience Co., Ltd.

- LI-COR Biosciences

- Lonza Group

- Lumiprobe Corp.

- Merck

- New England Biolabs

- Promega

- PerkinElmer

- Samsung Group

- Sartorius

- Takara Bio

- Thermo Fisher Scientific

- Vector Laboratories

- Wuxi Biologics

Aktuelle Branchenentwicklungen im Markt für Protein-Labeling

- April 2026: Vertex erhielt die Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel für Proteinmarkierungserweiterungen von ALYFTREK und TRIKAFTA, was die Verfügbarkeit dieser Behandlungen für etwa 95 % der Personen mit zystischer Fibrose in den Vereinigten Staaten erheblich ausweitet.

- Juli 2025: Das Max-Planck-Institut stellte ein Proteinmarkierungswerkzeug der nächsten Generation vor, das den bisherigen SNAP-Tag bei der Lebendzellenbildgebung übertrifft.

- Mai 2025: GenNext Technologies kooperierte mit Thermo Fisher, um AutoFox-Footprinting mit Orbitrap-LC-MS-Lösungen zu integrieren.

- April 2025: EditCo Bio lizenzierte die HiBiT-, HaloTag- und NanoLuc-Technologien von Promega zur Verbesserung von CRISPR-Knock-ins.

- April 2025: Prism BioLab und Elix starteten eine KI-beschleunigte Zusammenarbeit zur peptidomimetischen Wirkstoffforschung.

Markt für Protein-Labeling Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Proteinmarkierung als alle kommerziellen Verkäufe von Reagenzien, gebrauchsfertigen Kits und gebührenpflichtigen kundenspezifischen Konjugationsdienstleistungen, die Proteine in vitro oder in vivo kovalent oder nicht-kovalent markieren, zur Detektion, Aufreinigung oder funktionellen Untersuchungen in akademischen, biopharmazeutischen, diagnostischen und Auftragsforschungslaboratorien.

Ausschluss aus dem Geltungsbereich: Aminoreaktive Massenchemikalien, die für die nachgelagerte Herstellung verkauft werden, sowie vollständig markierungsfreie Detektionsplattformen sind nicht enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Reagenzien und Kits

- Dienstleistungen

- Andere Produkte (Zentrifugationssäulen, Harze)

- Nach Anwendung

- Immunologische Techniken

- Zellbasierte Assays

- Fluoreszenzmikroskopie

- Protein-Microarrays

- Massenspektrometrie

- Nach Markierungsmethode

- In-vitro-Markierung

- In-vivo-Markierung

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungs- und Auftragsfertigungsorganisationen

- Akademische und Forschungseinrichtungen

- Klinische Diagnostiklabore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche und kurze Umfragen mit Laborwissenschaftlern, Beschaffungsmanagern bei CRO/CDMOs und regionalen Distributoren in Nordamerika, Europa und Asien durch. Diese Gespräche klärten typische Kit-Ersatzzyklen, neue Markierungsworkflows (z. B. klick-bereite unnatürliche Aminosäuren) und durchschnittliche Verkaufspreise, die entscheidend für die Stresserprobung von Desk-Annahmen waren.

Desk-Recherche

Wir begannen mit der Kartierung von Exportcodes für biochemische Reagenzien in UN Comtrade, der Überprüfung von NIH RePORTER-Förderausgaben und der Extraktion von Assay-Kit-Versanddaten, die von Stellen wie CORDIS in Europa und METI in Japan veröffentlicht wurden. Patentaktivitäten zu ortsspezifischen Chemien wurden aus Questel entnommen, während Preis- und Volumenhinweise aus bei der SEC eingereichten 10-Ks, Investorenpräsentationen und Open-Access-Zeitschriften in Proteomics und Analytical Chemistry stammten. Dow Jones Factiva und D&B Hoovers ergänzten die Umsatzaufteilungen privat gehaltener Farb- und Tag-Lieferanten und lieferten uns Basisinputkosten und Channel-Mix. Diese oben dargestellten Quellen sind nicht erschöpfend; viele weitere öffentliche Datensätze und graue Literatur flossen in Evidenzprüfungen und Querkontrollen ein.

Marktgröße & Prognose

Wir verankern das Top-down-Modell auf beobachteten Reagenzien- und Kit-Importen zuzüglich inländischer Produktion und gleichen die Gesamtwerte dann mit einem Bottom-up-Rollup aus Stichproben von Lieferantenumsätzen und Channel-Checks ab. Zu den Kernvariablen gehören: jährliche PubMed-Publikationen mit dem Begriff „fluorescent protein tag", UN Comtrade HS 3822 Reagenzientonnage, durchschnittliche NHS-Ester-Farbstoff-ASPs, Anzahl klinischer Studien zu Antikörper-Wirkstoff-Konjugaten und regionale F&E-Ausgaben, indexiert nach OECD-Biotechnologiestatistiken. Eine multivariate Regression kombiniert diese Treiber, und ein ARIMA-Overlay erfasst zyklische Nachbestellmuster, bevor Projektionen bis 2030 erstellt werden. Wenn Bottom-up-Schätzungen um mehr als fünf Prozent unter- oder überschreiten, werden Volumina oder ASPs iterativ angepasst, bis die Deltas innerhalb dieser Schwelle liegen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Prüfungen: automatisierte Varianz-Flags, Peer-Analyst-Review und abschließende Freigabe. Berichte werden jährlich aktualisiert; Zwischenereignisse wie große M&A-Transaktionen oder regulatorische Änderungen lösen beschleunigte Aktualisierungen aus, sodass Kunden stets die aktuellste Basislinie erhalten.

Warum unsere Proteinmarkierungs-Basislinie Zuverlässigkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe wählen, aus veralteten CAGRs extrapolieren oder Daten unregelmäßig aktualisieren. Unsere disziplinierte Abgrenzung, Live-Preiserhebung und primäre Bestätigung begrenzen solche Abweichungen.

Zu den wesentlichen Lückentreibern zählen der Ausschluss gebührenpflichtiger Konjugationsdienstleistungen durch einige Verlage, die Abhängigkeit von veralteten Farbstoffpreislisten oder die Verwendung eines flachen Volumenwachstums für wachstumsstarke asiatische Labore. Das Modell von Mordor, das jährlich aktualisiert und mit Vor-Ort-Interviews stressgetestet wird, liefert daher einen ausgewogenen Mittelpunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,92 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,62 Mrd. (2024) | Global Consultancy A | lässt kundenspezifische Serviceumsätze aus und wendet statische ASP-Deflatoren an |

| USD 2,67 Mrd. (2024) | Industry Journal B | begrenzte Primärvalidierung; Wachstum abgeleitet aus generischem Proteomics-CAGR |

| USD 2,35 Mrd. (2024) | Data Tracker C | nur Reagenzien-Geltungsbereich; schließt Outsourcing-Ausgaben im asiatisch-pazifischen Raum aus |

Zusammenfassend zeigt die Gegenüberstellung, dass Mordors sorgfältig abgegrenzter Geltungsbereich, das variablenbasierte Modell und der jährliche Aktualisierungsrhythmus eine verlässliche Basislinie erzeugen, die Entscheidungsträger auf transparente Eingaben und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Proteinmarkierung bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 4,98 Milliarden USD erreichen, was einer CAGR von 9,29 % entspricht.

Welche Region verzeichnet das schnellste Wachstum im Markt für Proteinmarkierung?

Asien-Pazifik führt mit einer CAGR von 11,40 %, angetrieben durch den Ausbau der Kapazitäten von Auftragsfertigungsorganisationen und unterstützende staatliche Initiativen.

Warum gewinnen Auftragsforschungsorganisationen und Auftragsfertigungsorganisationen in der Proteinmarkierungsbranche an Bedeutung?

Sponsoren lagern komplexe Konjugation aus, um auf spezialisiertes Fachwissen zuzugreifen, Kapitalausgaben zu reduzieren und Entwicklungszeiträume zu verkürzen, was eine CAGR von 12,91 % für dieses Segment antreibt.

Wie kommen ortsspezifische Markierungstechnologien der Arzneimittelforschung zugute?

Präzise Marker verbessern die Homogenität bei Antikörper-Wirkstoff-Konjugaten und ermöglichen die Echtzeitüberwachung des gezielten Proteinabbaus, wodurch die therapeutische Wirksamkeit gesteigert wird.

Welche technischen Fortschritte liegen dem Aufstieg der In-vivo-Markierung zugrunde?

Genetische Codeerweiterung, enzymvermittelte Chemien und die CuRVE-Methode des Massachusetts Institute of Technology ermöglichen eine schnelle, gleichmäßige Markierung in lebendem Gewebe, ohne die Proteinfunktion zu beeinträchtigen.

Welches Hemmnis schränkt die breitere Einführung fortschrittlicher Proteinmarkierungswerkzeuge am stärksten ein?

Hohe Kapitalkosten für erstklassige Massenspektrometrieplattformen bleiben das größte Hindernis, insbesondere in Schwellenmärkten mit begrenzten Forschungsbudgets.

Seite zuletzt aktualisiert am: