Protein-Chip-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

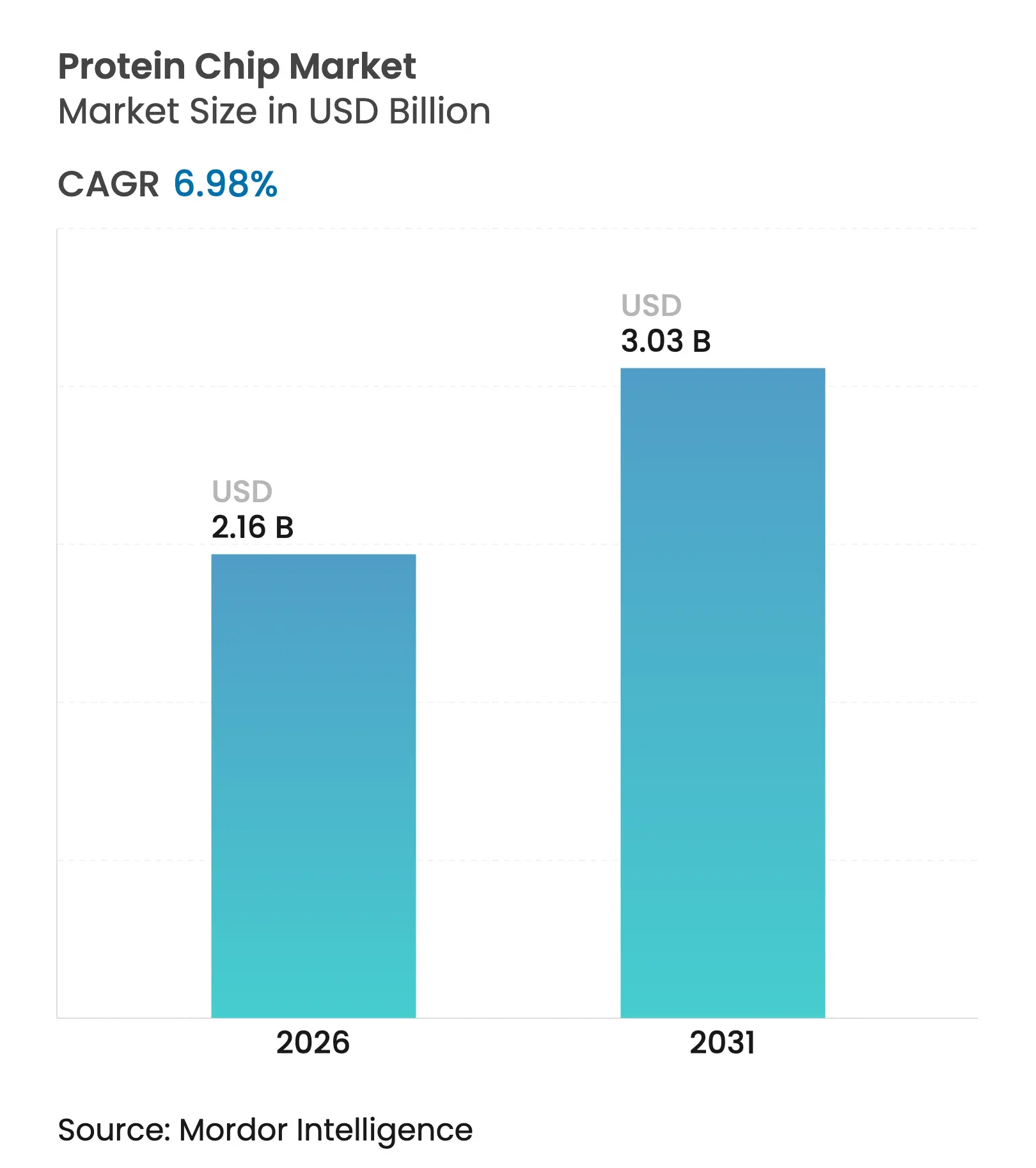

| Marktgröße (2026) | 2.16 Milliarden US-Dollar |

| Marktgröße (2031) | 3.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

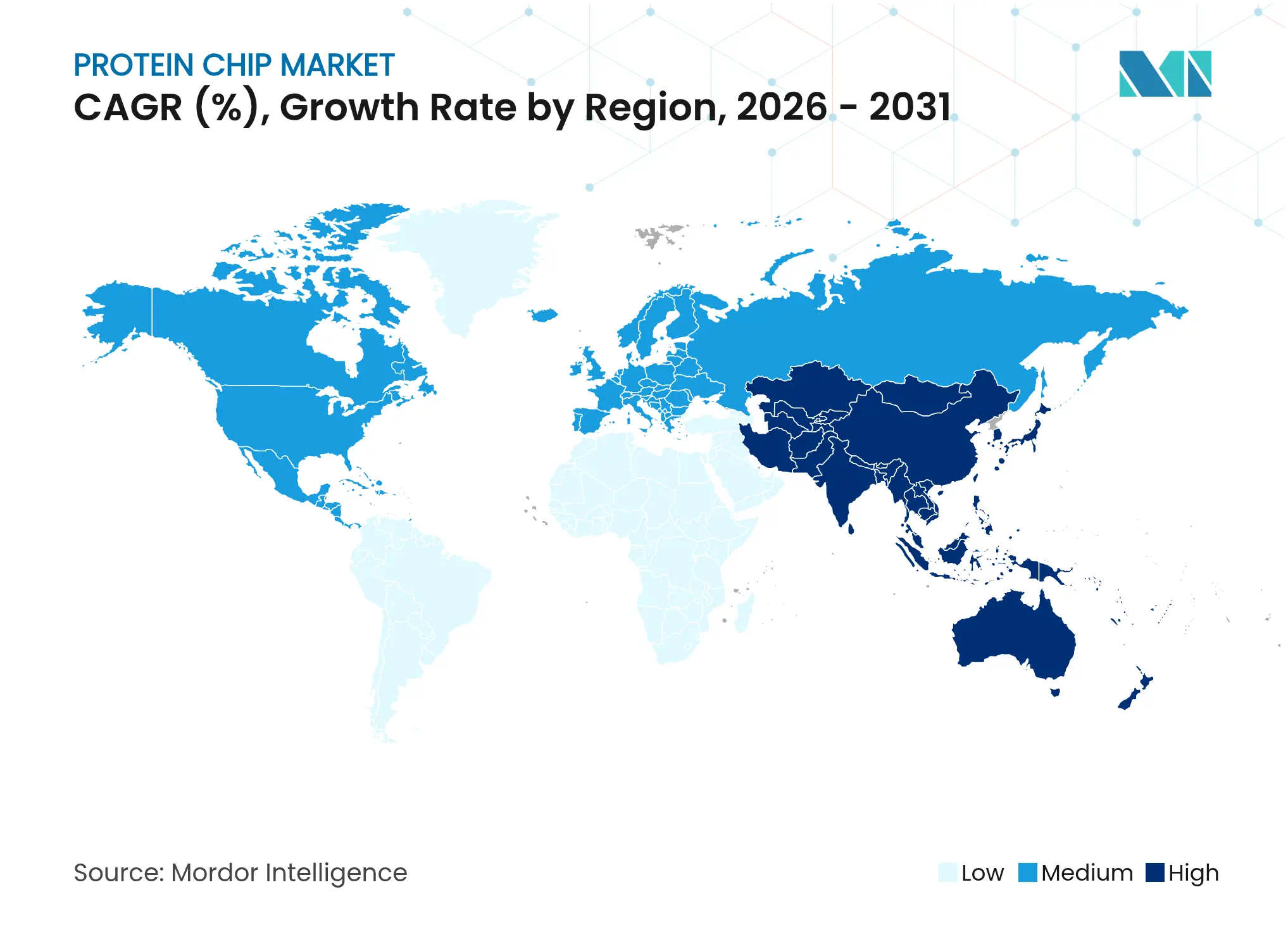

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

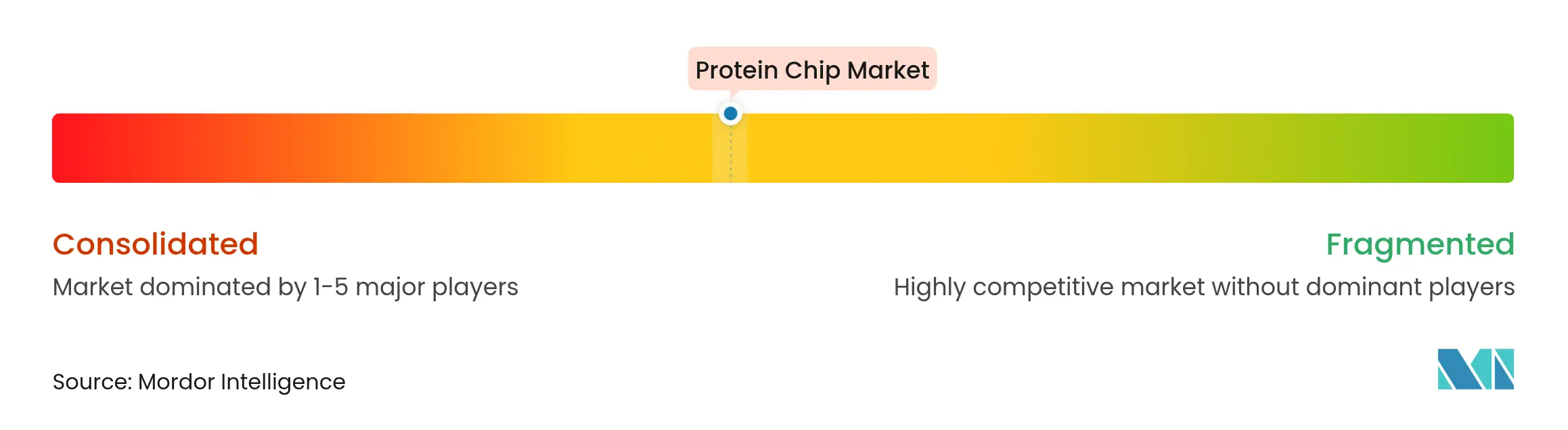

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Protein-Chip-Marktanalyse von Mordor Intelligence

Die Protein-Chip-Marktgröße wird im Jahr 2026 auf USD 2,16 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,02 Milliarden, mit Projektionen für 2031 von USD 3,03 Milliarden, wachsend mit einer CAGR von 6,98 % über den Zeitraum 2026–2031. Diese Expansion resultiert aus der zunehmenden Verbreitung der Präzisionsonkologie, umfassenderen Screening-Strategien für chronische Erkrankungen und KI-gestützten Dateninterpretationswerkzeugen, die die Zeit von der Probe bis zur Erkenntnis verkürzen. Klinische Laboratorien integrieren jetzt Hochdurchsatz-Mikroarrays, um umfassende Biomarker-Panels zu erstellen, wodurch die Therapieauswahl verbessert und die nachgelagerten Versorgungskosten gesenkt werden. Zunehmende Pharma-Diagnostik-Allianzen, exemplarisch durch FDA-zugelassene Pankarzinom-Begleittests, schaffen gegenseitige Anreize zur Standardisierung von Protein-Chip-Workflows. Gleichzeitig reduzieren miniaturisierte mikrofluidische Formate den Reagenzienverbrauch und ermöglichen dezentralisierte Tests, was den Protein-Chip-Markt für eine nachhaltige Akzeptanz in weltweiten Programmen des öffentlichen Gesundheitswesens positioniert.

Wichtigste Erkenntnisse des Berichts

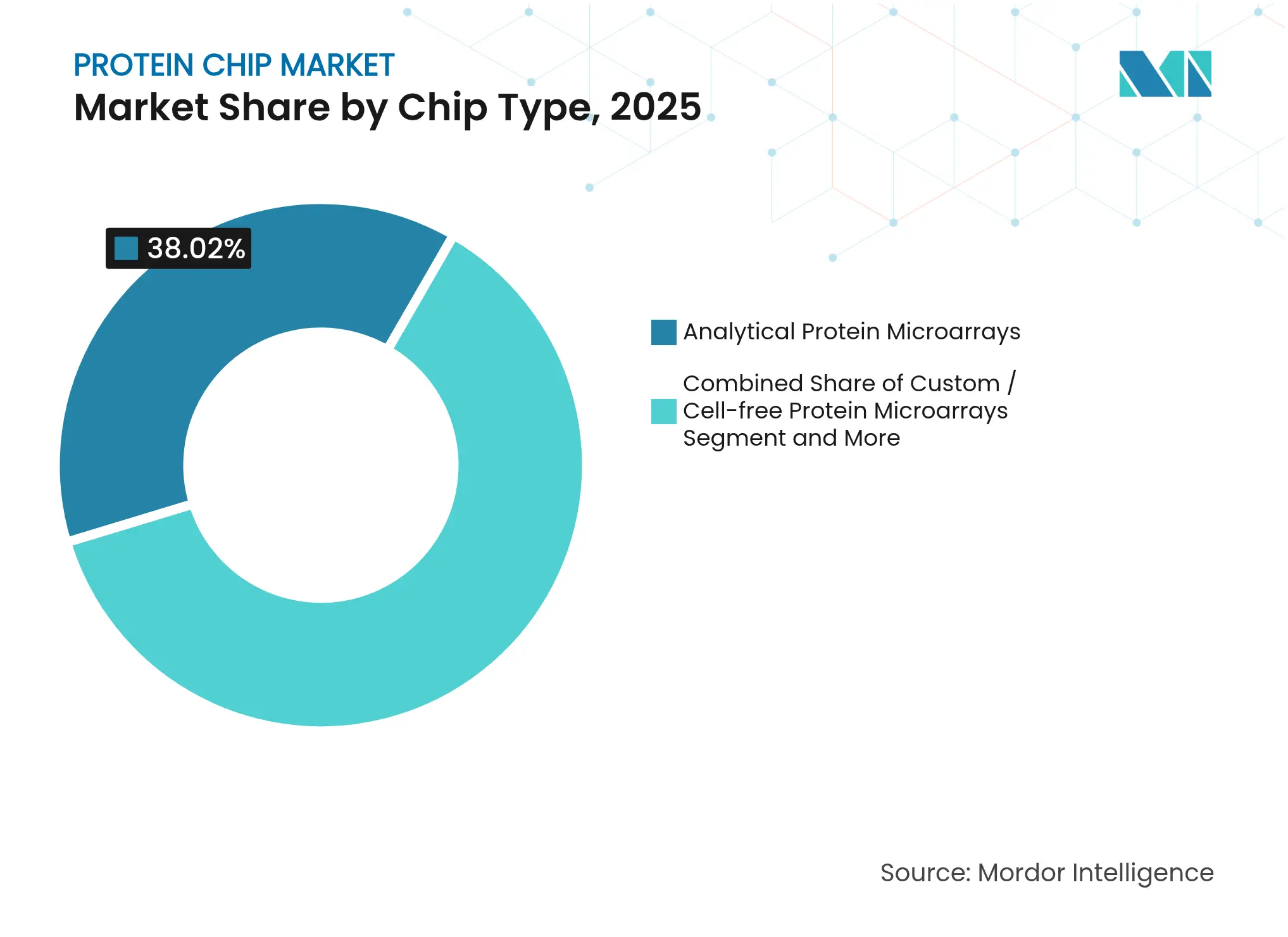

- Nach Chip-Typ erfassten analytische Mikroarrays im Jahr 2025 einen Protein-Chip-Marktanteil von 38,02 %, während kundenspezifische/zellfreie Formate bis 2031 voraussichtlich mit einer CAGR von 15,76 % wachsen werden.

- Nach Anwendung führte die klinische Diagnostik im Jahr 2025 mit einem Umsatzanteil von 35,05 %; die personalisierte Medizin soll bis 2031 mit einer CAGR von 16,28 % wachsen.

- Nach Oberflächenchemie führten Nitrozellulose-beschichtete Objektträger im Jahr 2025 mit einem Umsatzanteil von 39,94 %; 3D-Polymerbeschichtungen werden bis 2031 voraussichtlich mit einer CAGR von 15,31 % expandieren.

- Nach Detektionstechnologie hielten Fluoreszenzmethoden im Jahr 2025 einen Anteil von 61,65 % an der Protein-Chip-Marktgröße, während markierungsfreie SPR voraussichtlich eine CAGR von 17,52 % über denselben Zeitraum verzeichnen wird.

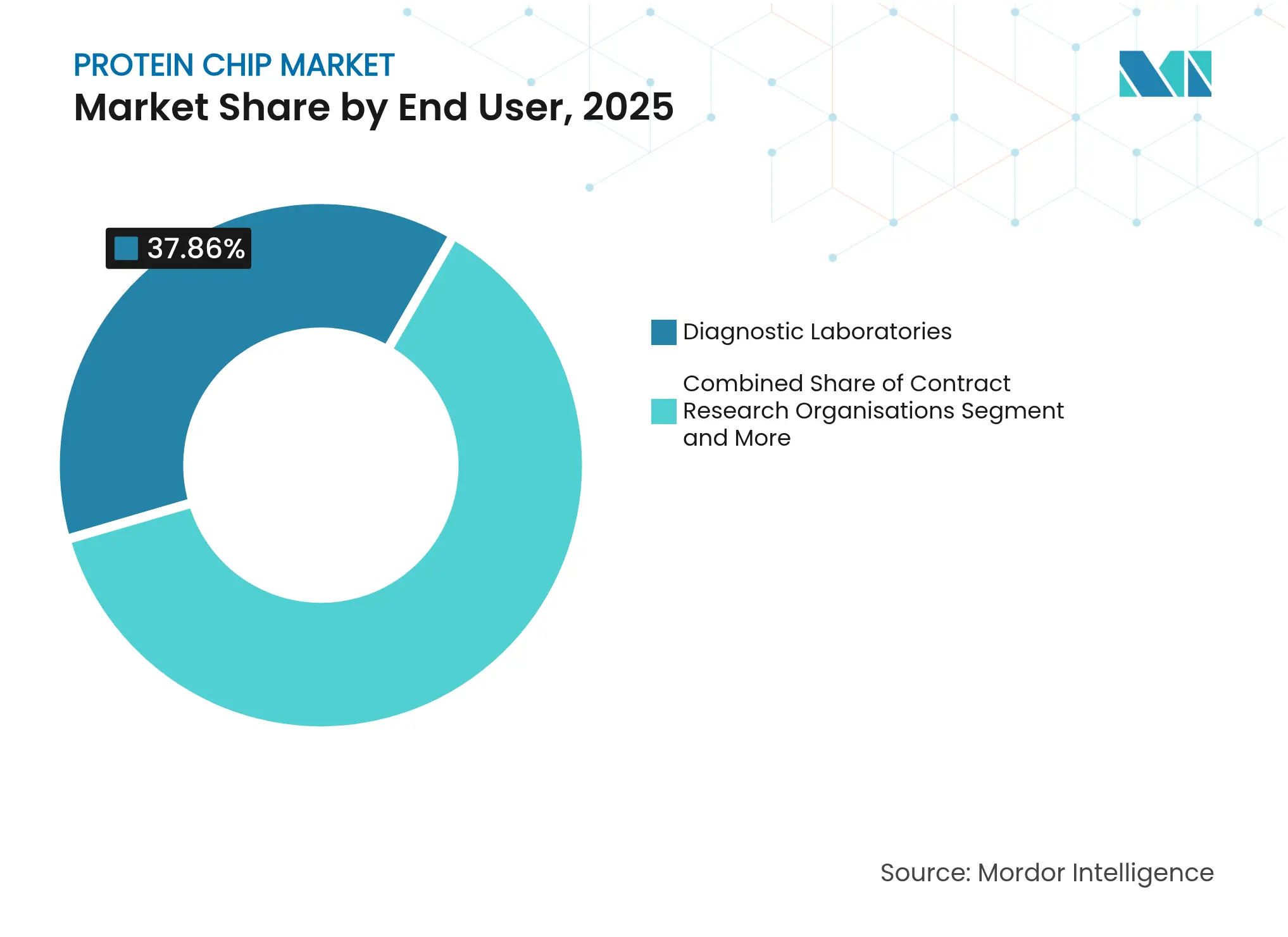

- Nach Endnutzer entfielen im Jahr 2025 37,86 % der Protein-Chip-Marktgröße auf Diagnostiklaboratorien, während Auftragsforschungsorganisationen bis 2031 voraussichtlich mit einer CAGR von 13,89 % expandieren werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 44,78 % am Protein-Chip-Markt, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 13,74 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Protein-Chip-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische und komplexe Erkrankungen | +1.8% | Global mit Schwerpunkt auf Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Einführung der Präzisionsonkologie in klinischen Laboratorien | +1.5% | Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Pharma-Mikroarray-CDx-Partnerschaften | +1.2% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Mikrofluidische Hochdurchsatz-Chip-Miniaturisierung | +0.9% | Fertigungszentren im asiatisch-pazifischen Raum, globaler Einsatz | Langfristig (≥ 4 Jahre) |

| KI-gestützte Analyseplattformen senken Datenhürden | +1.1% | Global, frühe Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Pandemiebedingte Multiplex-Serologie-Infrastruktur | +0.6% | Global, nachhaltig in Systemen des öffentlichen Gesundheitswesens | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische und komplexe Erkrankungen

Die wachsende Prävalenz von Diabetes, Krebs und Nierenerkrankungen erhöht die Abhängigkeit von Multiplex-Serum- und Urinprotein-Signaturen, die Komplikationen weit vor dem klinischen Auftreten vorhersagen[1]Devang Sheth, "Biomarker bei Diabetes mellitus," IP International Journal of Comprehensive and Advanced Pharmacology, ijcap.in. Gesundheitssysteme investieren in analytische Mikroarrays, um Frühstadienmarker zu entdecken, die die nachgelagerten Ausgaben für Spätphaseninterventionen reduzieren. Die gleichzeitige Analyse von Hunderten von Proteinen beschleunigt die Validierung therapeutischer Zielstrukturen und ermöglicht longitudinale Überwachungsprogramme. Die wirtschaftliche Belastung durch chronische Erkrankungen, gemessen in Billionen von Gesundheitsversorgungsdollars, drängt Kostenträger zu präventiver Diagnostik auf Basis von Protein-Chips. Folglich steigt die Nachfrage nach hochkapazitiven Arrays, die in der Lage sind, bevölkerungsgroße Kohorten innerhalb routinemäßiger Labordurchlaufzeiten zu verarbeiten.

Einführung der Präzisionsonkologie in klinischen Laboratorien

Laboratorien wechseln von Einzelanalyt-Assays zu Multiplex-Plattformen, die Tumorproben nach Proteinexpression stratifizieren und eine präzise Therapieausrichtung gewährleisten. Neue FDA-LDT-Regeln schreiben die Strenge des Qualitätssystems vor, was Laboratorien dazu veranlasst, validierte Protein-Chip-Kits zur Aufrechterhaltung der Compliance zu implementieren[2]US-amerikanische FDA, "Die FDA ergreift Maßnahmen zur Sicherstellung der Sicherheit und Wirksamkeit von im Labor entwickelten Tests," fda.gov. Frühe Anwender berichten von verbesserter Diagnosegenauigkeit und reduzierter Wiederholungstestung, was die Kapitalaufwendungen für die Instrumentierung ausgleicht. Implementierungshürden – Mitarbeiterschulung und Workflow-Neugestaltung – werden durch vom Anbieter bereitgestellte Automatisierungsmodule gemindert. Da Erstattungsrahmen beginnen, Multi-Protein-Panels anzuerkennen, wechseln Anwendungsfälle der Präzisionsonkologie von Nischenzentren zu breiteren Krankenhausnetzwerken.

Ausweitung von Pharma-Mikroarray-CDx-Partnerschaften

Arzneimittelentwickler arbeiten zunehmend mit Mikroarray-Lieferanten zusammen, um Begleitdiagnostika zu entwickeln, die Responder in onkologischen Studien identifizieren. Regulatorische Präzedenzfälle, wie die FDA-Zulassung von TruSight Oncology Comprehensive, validieren dieses Co-Entwicklungsmodell und verkürzen Genehmigungszyklen. Sponsoren profitieren von angereicherten Studienpopulationen, die die Erfolgswahrscheinlichkeiten erhöhen, während Array-Anbieter langfristige Reagenzienlieferverträge sichern. Der Protein-Chip-Markt wächst daher durch duale Einnahmequellen: Testkitverkäufe und lizenzgebührenpflichtige CDx-Vereinbarungen. Internationale Regulierungsbehörden übernehmen ähnliche Rahmenbedingungen und erweitern die adressierbaren Märkte im asiatisch-pazifischen Raum und in Europa.

Mikrofluidische Hochdurchsatz-Chip-Miniaturisierung

Fertigungsfortschritte im asiatisch-pazifischen Raum ermöglichen die kosteneffektive Produktion mikrofluidischer Arrays, die minimale Probenvolumina erfordern und gleichzeitig automatisierte Waschzyklen unterstützen. Miniaturisierte Formate reduzieren den Reagenzienverbrauch drastisch und sind auf Point-of-Care-Analysatoren abgestimmt, was Möglichkeiten für Screenings im öffentlichen Gesundheitswesen eröffnet. OEMs integrieren Einwegkartuschen mit optischen Lesegeräten und liefern schlüsselfertige Kits, die mit ressourcenarmen Umgebungen kompatibel sind. Diese Innovationen erweitern den Protein-Chip-Markt über tertiäre Zentren hinaus auf ambulante Kliniken und Impfstellen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Komplexität der Datenanalyse | –1.4% | Global mit akuter Wirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit hochwertiger Proteine/Antikörper | –0.8% | Globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Fehlende Erstattung für Multiplex-Proteintests | –1.1% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Biosicherheits- und Datenschutzbedenken | –0.5% | Global, verstärkte Regulierung in wohlhabenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Komplexität der Datenanalyse

Protein-Chip-Workflows erfordern fortschrittliche Massenspektrometrie- oder hochdichte Bildgebungsplattformen, die die Kapitalbudgets kleiner Laboratorien übersteigen. Qualifizierte Bioinformatiker verlangen Prämiengehälter, was wiederkehrende Kosten verursacht. Cloud-Lösungen senken die Vorabausgaben, werfen jedoch Datenschutzbedenken beim Umgang mit identifizierbaren Patientendaten auf. Kontinuierliche Software-Upgrades und Algorithmus-Anpassungen belasten die Betriebsbudgets und erschweren Beschaffungszyklen. Bildungsinvestitionen, um das Personal auf dem neuesten Stand zu halten, hemmen die Akzeptanz bei ressourcenbeschränkten Einrichtungen weiter.

Fehlende Erstattung für Multiplex-Proteintests

Die durchschnittlichen Listenpreise von Multiplex-Panels erreichen USD 585, was stark mit USD 8 für herkömmliche Einzelanalyt-Assays kontrastiert. Kostenträger verlangen häufig umfangreiche gesundheitsökonomische Nachweise, die Hersteller finanzieren müssen, bevor Codes und Deckung erteilt werden. Neue Biomarker, insbesondere bei der Früherkennung mehrerer Krebsarten, stoßen auf Skepsis hinsichtlich der Kosteneffizienz auf Bevölkerungsebene. Folglich zögern Laboratorien, Assays ohne vorhersehbare Zahlungswege einzuführen, was den Protein-Chip-Markt in kostenträgergesteuerten Regionen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Chip-Typ: Kundenspezifische Plattformen treiben Innovationen voran

Analytische Arrays hielten im Jahr 2025 38,02 % des Protein-Chip-Marktes, was ihre zentrale Rolle in der regulierten Diagnostik unterstreicht, wo Reproduzierbarkeit von größter Bedeutung ist. Die Protein-Chip-Marktgröße für kundenspezifische/zellfreie Arrays wird bis 2031 voraussichtlich eine CAGR von 15,76 % verzeichnen, da die Nachfrage nach personalisierten Panels steigt, die patientenspezifische Mutationen widerspiegeln. Die NAPPA-Technologie synthetisiert Proteine in situ, reduziert das Degradationsrisiko und steigert die Capture-Effizienz.

Maßgeschneiderte Arrays unterstützen die Erforschung seltener Erkrankungen und ermöglichen es Forschern, patientenabgeleitete Neoantigene schnell zu screenen. Reverse-Phase- und funktionale Formate besetzen spezialisierte Nischen in der onkologischen Arzneimittelentwicklung und bieten quantitatives Pathway-Mapping. Aufkommende SPOC-Chips packen Tausende gefalteter Proteine auf 1,5-cm²-Sensoren, erhöhen den Durchsatz und verringern gleichzeitig die Anforderungen an das Probenvolumen.

Der Protein-Chip-Markt profitiert davon, dass pharmazeutische Sponsoren Validierungsstudien auslagern, die maßgeschneiderte Antigensets erfordern. Glykan-Mikroarrays gewinnen in der Überwachung von Infektionskrankheiten an Bedeutung, da sie eng verwandte Virusstämme differenzieren. Peptid-Arrays, die Phospho-Signaturen kartieren, informieren die Entwicklung von Kinase-Inhibitoren. Die anhaltende analytische Nachfrage sowie die beschleunigte kundenspezifische Akzeptanz erhalten robuste Auftragspipelines für Hersteller und festigen eine gesunde Umsatzdiversifizierung über Chip-Kategorien hinweg.

Nach Oberflächenchemie: 3D-Polymerbeschichtungen gewinnen an Dynamik

Nitrozellulose-Substrate dominierten im Jahr 2025 mit einem Anteil von 39,94 % aufgrund der Vertrautheit mit der Fertigung und der Kompatibilität mit Assay-Protokollen. Dennoch werden 3D-Polymerbeschichtungen bis 2031 mit einer CAGR von 15,31 % prognostiziert, da verbesserte Bindungsstellen die Sensitivität erhöhen. Hydrogele bieten weiche, wässrige Mikroumgebungen, die die Proteinkonformation erhalten und die Assay-Genauigkeit verbessern.

Entwickler konstruieren quellungsresistente, aramidverstärkte Hydrogele, die mechanischem Stress standhalten und Signale unter Hochdurchsatz-Waschzyklen stabilisieren. Oberflächenhydrophobierung durch Rekonfiguration des Grenzflächennetzwerks ermöglicht selektive Benetzung und optimiert die Erfassung von Zielen mit geringer Häufigkeit. Diese Fortschritte erweitern die Anwendbarkeit von Standard-Serumtests auf Zelllysat- und Gewebelysat-Analysen und erweitern damit den adressierbaren Protein-Chip-Markt.

Die Nachfrage steigt auch nach beschichteten Objektträgern, die mit markierungsfreier Optik kompatibel sind, wo Oberflächenrauheit und Brechungsindexhomogenität entscheidend sind. Lieferanten bündeln Objektträgerchemien mit validierten Blockierungspuffern und minimieren so die Variabilität zwischen Laborstandorten. Strategische Beschaffungspartnerschaften sichern Polymerlieferketten und mildern das Hemmnis der begrenzten Verfügbarkeit hochwertiger Reagenzien.

Nach Anwendung: Personalisierte Medizin beschleunigt das Wachstum

Die klinische Diagnostik trug im Jahr 2025 35,05 % des Umsatzes bei, was die etablierte Nutzung in Autoimmun-Panels und Infektionskrankheits-Serologie widerspiegelt. Die dem Segment der personalisierten Medizin zugewiesene Protein-Chip-Marktgröße steuert auf eine CAGR von 16,28 % zu, angetrieben durch integrative Multi-Omics-Programme, die proteomische und genomische Informationen zur Risikostratifizierung zusammenführen.

Protein-Scoring-Systeme, die nur 20 Analyten messen, übertreffen traditionelle Vitalparameter bei der Vorhersage von 52 Inzidenzerkrankungen, was Versicherer dazu veranlasst, präventive Screening-Erstattungen zu pilotieren. Akteure in der Arzneimittelentwicklung setzen Arrays ein, um die Zielinteraktion in frühen klinischen Phasen zu bestätigen und die Abbruchraten zu senken. Epitop-Kartierungs-Chips leiten das Engineering therapeutischer Antikörper, indem sie antigene Hotspots identifizieren.

Laboratorien, die an Massengesundheitsstudien beteiligt sind, übernehmen hochdichte Arrays für Kohorten-Biomarker-Erhebungen. Multiplex-Krankheitsrisiko-Panels verschieben Testparadigmen von bestätigender Diagnostik zu Frühinterventions-Gatekeepern und erweitern den Marktumfang. Kontinuierliche Daten-Feedback-Schleifen verfeinern Protein-Risiko-Algorithmen und treiben wiederholte Verbrauchsmaterialkäufe an, die wiederkehrende Umsätze unterstützen.

Nach Endnutzer: Auftragsforschungsorganisationen erweitern ihre Dienstleistungen

Diagnostiklaboratorien waren im Jahr 2025 für 37,86 % der Umsätze verantwortlich, verankert durch routinemäßige Infektionskrankheits- und Onkologie-Panels, die täglich in Kernlaboratorien durchgeführt werden. Auftragsforschungsorganisationen werden jedoch voraussichtlich mit einer CAGR von 13,89 % wachsen, indem sie flexible Kapazitäten nutzen, um pharmazeutische klinische Studien mit komplexen Biomarker-Endpunkten zu unterstützen.

Krankenhäuser erweitern den Point-of-Care-Fußabdruck durch die Integration tragbarer Fluoreszenzlesegeräte, die patientennahe Ergebnisse innerhalb einer Stunde liefern. Akademische Zentren bleiben Innovationsmotoren und nutzen Fördermittel, um aufkommende Chip-Chemien vor der kommerziellen Übergabe zu testen. Biotechnologieunternehmen integrieren interne Arrays für das Screening von Leitverbindungen, lagern jedoch zunehmend die Verarbeitung großer Probenmengen an spezialisierte Auftragsforschungsorganisationen aus, was das dienstleistungsgetriebene Wachstumssegment stärkt.

Die Protein-Chip-Branche stärkt die Skalierbarkeit von Auftragsforschungsorganisationen durch modulare Automatisierungsplattformen, die eine nahtlose Erweiterung von Pilot- zu Zulassungsstudien ermöglichen. Die Interoperabilität beim Einzelzell-Screening verbessert die Wertversprechen von Verträgen und treibt mehrjährige strategische Allianzen voran.

Nach Detektionstechnologie: Markierungsfreie Methoden schreiten voran

Die Fluoreszenzdetektion dominierte im Jahr 2025 mit 61,65 % des Umsatzes, ein Zeugnis für ausgereifte Reagenzien-Ökosysteme und veraltete Instrumentierung in Krankenhauslaboratorien. Dennoch erwartet der Protein-Chip-Markt das schnellste Wachstum bei markierungsfreier SPR mit einer CAGR von 17,52 %, angetrieben durch Echtzeit-Kinetik-Profiling ohne signalauslöschende Farbstoffe.

Plasmonische Oberflächengitterresonatoren verstärken Signale um zwei Größenordnungen und senken die Detektionsschwellen für Biomarker mit geringer Häufigkeit. Durch maschinelles Lernen erweiterte Doppelband-Sensoren liefern gleichzeitig qualitative Identifizierung und quantitative Affinitätsmetriken. Kolorimetrische und chemilumineszente Formate bleiben in ressourcenarmen Umgebungen bestehen, wo optische Anregungsmodule Kapitalhürden erhöhen, der Durchsatzbedarf jedoch moderat bleibt.

Aufkommende erweiterte Winkelkonfigurationen mit in MoS₂-Filmen eingebetteten Silbernanopartikeln treiben die Sensitivität auf 452,57°/RIU, was den dynamischen Bereich für die frühe Pathogendetektion erweitert. Anbieter liefern anwendungsspezifische Kits, die für die gewählte Optik voroptimiert sind, und vereinfachen so die Einführung in verschiedenen Laborinfrastrukturen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 44,78 % des Protein-Chip-Marktes, unterstützt durch Präzisionsmedizin-Konsortien, NIH-Fördergelder und FDA-Rahmenbedingungen, die Begleitdiagnostik-Zulassungen beschleunigen. US-amerikanische Krankenhausnetzwerke integrieren Protein-Chips in onkologische Tumorboards, während Kanadas nationale Genomik-Initiativen proteomische Ergänzungen in Multi-Omics-Studien vorantreiben. Mexiko erweitert das Screening im öffentlichen Gesundheitswesen durch grenzüberschreitende Partnerschaften, die Multiplex-Serologie-Protokolle in nationale Laboratorien übertragen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,74 % bis 2031, angetrieben durch Chinas Ausbau der biopharmazeutischen Kapazitäten und Japans landesweite Präzisionsonkologie-Initiative SCRUM-Japan. Staatliche Subventionen für inländische Instrumentierungshersteller senken die Anschaffungskosten und ermöglichen es regionalen Krankenhäusern, veraltete Immunoassay-Plattformen zu überspringen. Indiens Auftragsforschungszentrum fügt Proteomik zu bestehenden Genomik-Angeboten hinzu und zieht multinationale Sponsoren an. Südkorea integriert Protein-Chip-Module in sein Digitalkrankenhaus-Programm, während Australien translationale Forschung finanziert, die Chips mit der Sequenzierung der nächsten Generation für die Pathogenüberwachung kombiniert.

Europa verzeichnet eine stabile Nachfrage, die durch Deutschlands starke Biotech-Fertigungsbasis und die NHS-Investitionen des Vereinigten Königreichs in Früherkennungspiloten gestützt wird. Frankreich nutzt Kooperationen mit dem Pharmasektor, um proteinbasierte Arzneimittel-Screening-Workflows zu verfeinern. Italien und Spanien übernehmen Chips in akademischen kardiometabolischen Studien, die durch EU-Horizon-Zuschüsse finanziert werden. Die GCC-Länder investieren in Proteomik-Infrastruktur, um Ölwirtschaften durch Gesundheitstechnologie zu diversifizieren, und richten Referenzlaboratorien ein, die Chips von globalen Anbietern beziehen. Südafrika führt die afrikanische Akzeptanz durch Projekte zur Überwachung von Infektionskrankheiten an, und Brasilien verankert das südamerikanische Wachstum durch öffentlich-private klinische Forschungsnetzwerke.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, zeigt jedoch Anzeichen einer Konsolidierung. Thermo Fishers Übernahme von Olink für USD 3,1 Milliarden brachte 5.300 validierte PEA-Ziele in ein integriertes Life-Science-Portfolio. Illumina schloss seine Übernahme von SomaLogic für USD 350 Millionen ab und kombinierte die Sequenzierung der nächsten Generation mit hochplexer Proteinquantifizierung, um nahtlose Multi-Omics-Workflows zu ermöglichen. Diese Transaktionen veranschaulichen Strategien der vertikalen Integration, die Verbrauchsmaterialien, Software und Analytik unter einer einzigen Marke bündeln.

Der Preiswettbewerb ist bei Standard-Analyse-Arrays intensiv, da mehrere Anbieter nahezu standardisierte Nitrozellulose-Objektträger anbieten. Umgekehrt erzielen kundenspezifische hochplexe und räumliche proteomische Chips Prämienmargen aufgrund begrenzter IP-Eigentumsrechte und spezialisierter Chemien. Anbieter differenzieren sich durch KI-gestützte Analysepakete, die die Interpretationshürden für Nutzer senken. Hardwarefortschritte, wie die akustische Ejektions-Massenspektrometrie mit einer Peptid-Sampling-Kapazität von 1,5 Sekunden, erhöhen die Leistungsschwellen weiter und begünstigen Unternehmen mit umfangreichen F&E-Budgets.

Weißraum-Chancen bestehen in der räumlichen Proteomik, wo aufkommende SPOT-Technologie Gewebeschnitte in situ markiert, um Proteingradienten mit subzellulärer Auflösung zu kartieren. Unternehmen, die in diesem Segment einen First-Mover-Vorteil sichern, können einen überproportionalen Umsatzanteil erzielen. Partnerschaften mit Auftragsforschungsorganisationen erweitern die Vertriebsreichweite, insbesondere im asiatisch-pazifischen Raum, wo die Vertrautheit mit inländischen Regulierungsbehörden die Kit-Zulassungen beschleunigt.

Führende Unternehmen der Protein-Chip-Branche

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

Illumina, Inc.

Bio-Rad Laboratories, Inc.

PerkinElmer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Illumina schloss die Übernahme von SomaLogic für USD 350 Millionen ab und integrierte Proteomik mit Sequenzierung, um Angebote für Multi-Omics-Assays der nächsten Generation voranzutreiben.

- Juli 2024: Thermo Fisher Scientific schloss die Übernahme von Olink Holding für USD 3,1 Milliarden ab und fügte PEA-Technologie sowie 5.300 Biomarker zu seinem Life-Science-Lösungssegment hinzu.

Berichtsumfang des globalen Protein-Chip-Marktberichts

Gemäß dem Umfang des Berichts dienen Protein-Chips, allgemein bekannt als Protein-Mikroarrays, als Hochdurchsatzmethode zur Überwachung von Proteininteraktionen und -aktivitäten sowie zur Bestimmung ihrer Funktionen in großem Maßstab. Typischerweise werden diese Arrays durch das Aufbringen molekularer Sonden auf einen festen Träger erstellt. Diese Sonden sind sorgfältig darauf ausgelegt, spezifische Proteine an bestimmten Stellen zu erfassen. Protein-Arrays finden in fünf primären Bereichen Anwendung: Diagnostik, Proteomik, Proteinfunktionsanalyse, Antikörpercharakterisierung und Behandlungsentwicklung.

Der Protein-Chip-Markt ist nach Typ, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in analytische Mikroarrays, funktionale Protein-Mikroarrays und Reverse-Phase-Protein-Mikroarrays segmentiert. Nach Anwendung ist der Markt in Antikörpercharakterisierung, klinische Diagnostik und Proteomik segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser & Kliniken, Diagnostiklaboratorien, akademische & Forschungsinstitute sowie Pharma- & Biotechnologieunternehmen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Analytische Protein-Mikroarrays |

| Funktionale Protein-Mikroarrays |

| Reverse-Phase-Protein-Mikroarrays |

| Glykan-Mikroarrays |

| Peptid-/Phospho-spezifische Mikroarrays |

| Kundenspezifische/Zellfreie Protein-Mikroarrays |

| Nitrozellulose-beschichtete Objektträger |

| Hydrogel-beschichtete Objektträger |

| 3D-Polymerbeschichtungen |

| Sonstige Chemien |

| Antikörpercharakterisierung & Epitop-Kartierung |

| Klinische Diagnostik |

| Arzneimittelentdeckung & -entwicklung |

| Proteomik & Biomarker-Entdeckung |

| Autoimmun- & Infektionskrankheits-Profiling |

| Personalisierte/Präzisionsmedizin |

| Krankenhäuser & Kliniken |

| Diagnostiklaboratorien |

| Akademische & Forschungsinstitute |

| Pharma- & Biotechnologieunternehmen |

| Auftragsforschungsorganisationen |

| Fluoreszenzbasiert |

| Markierungsfrei (SPR) |

| Chemilumineszenz/Kolorimetrisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Chip-Typ | Analytische Protein-Mikroarrays | |

| Funktionale Protein-Mikroarrays | ||

| Reverse-Phase-Protein-Mikroarrays | ||

| Glykan-Mikroarrays | ||

| Peptid-/Phospho-spezifische Mikroarrays | ||

| Kundenspezifische/Zellfreie Protein-Mikroarrays | ||

| Nach Oberflächenchemie | Nitrozellulose-beschichtete Objektträger | |

| Hydrogel-beschichtete Objektträger | ||

| 3D-Polymerbeschichtungen | ||

| Sonstige Chemien | ||

| Nach Anwendung | Antikörpercharakterisierung & Epitop-Kartierung | |

| Klinische Diagnostik | ||

| Arzneimittelentdeckung & -entwicklung | ||

| Proteomik & Biomarker-Entdeckung | ||

| Autoimmun- & Infektionskrankheits-Profiling | ||

| Personalisierte/Präzisionsmedizin | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Diagnostiklaboratorien | ||

| Akademische & Forschungsinstitute | ||

| Pharma- & Biotechnologieunternehmen | ||

| Auftragsforschungsorganisationen | ||

| Nach Detektionstechnologie | Fluoreszenzbasiert | |

| Markierungsfrei (SPR) | ||

| Chemilumineszenz/Kolorimetrisch | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Protein-Chip-Marktes?

Die Protein-Chip-Marktgröße erreichte im Jahr 2026 USD 2,16 Milliarden und wird bis 2031 voraussichtlich auf USD 3,03 Milliarden ansteigen.

Welche Region führt beim globalen Umsatz?

Nordamerika hielt im Jahr 2025 dank früher Einführung der Präzisionsmedizin und unterstützender regulatorischer Rahmenbedingungen 44,78 % des Marktumsatzes.

Welches Segment wächst am schnellsten?

Kundenspezifische oder zellfreie Protein-Mikroarrays verzeichnen das höchste Wachstum mit einer prognostizierten CAGR von 15,76 % bis 2031 aufgrund der Nachfrage nach personalisierter Medizin.

Warum sind KI-Werkzeuge für Protein-Chips wichtig?

KI-Algorithmen beschleunigen die Dateninterpretation durch Kartierung von Proteininteraktionen und zellulärer Lokalisation, reduzieren die Analysezeit von Tagen auf Stunden und erweitern den Nutzerzugang.

Welche regulatorischen Änderungen beeinflussen den Markt?

Der überarbeitete LDT-Rahmen der FDA führt über vier Jahre schrittweise eine strengere Aufsicht ein, erhöht die Compliance-Kosten, steigert jedoch die Glaubwürdigkeit der Assays und das Vertrauen der Kostenträger.

Seite zuletzt aktualisiert am: