Marktgröße und Marktanteil für rekombinante Proteine

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

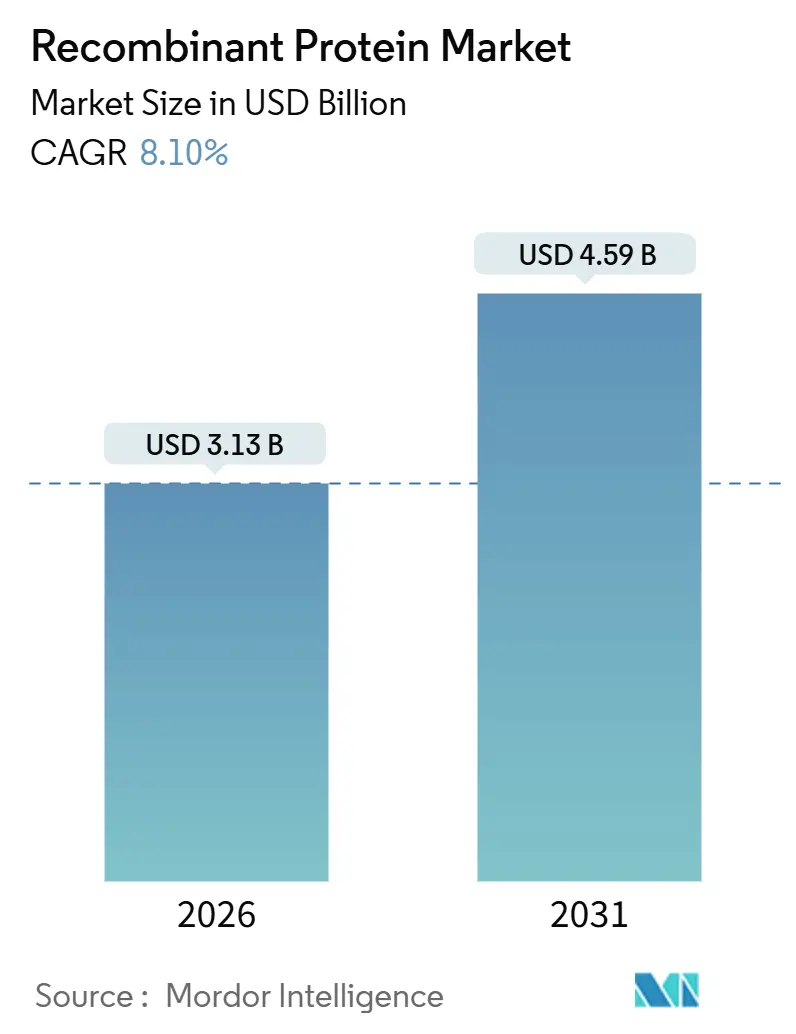

| Marktgröße (2026) | 3.13 Milliarden US-Dollar |

| Marktgröße (2031) | 4.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.10% CAGR |

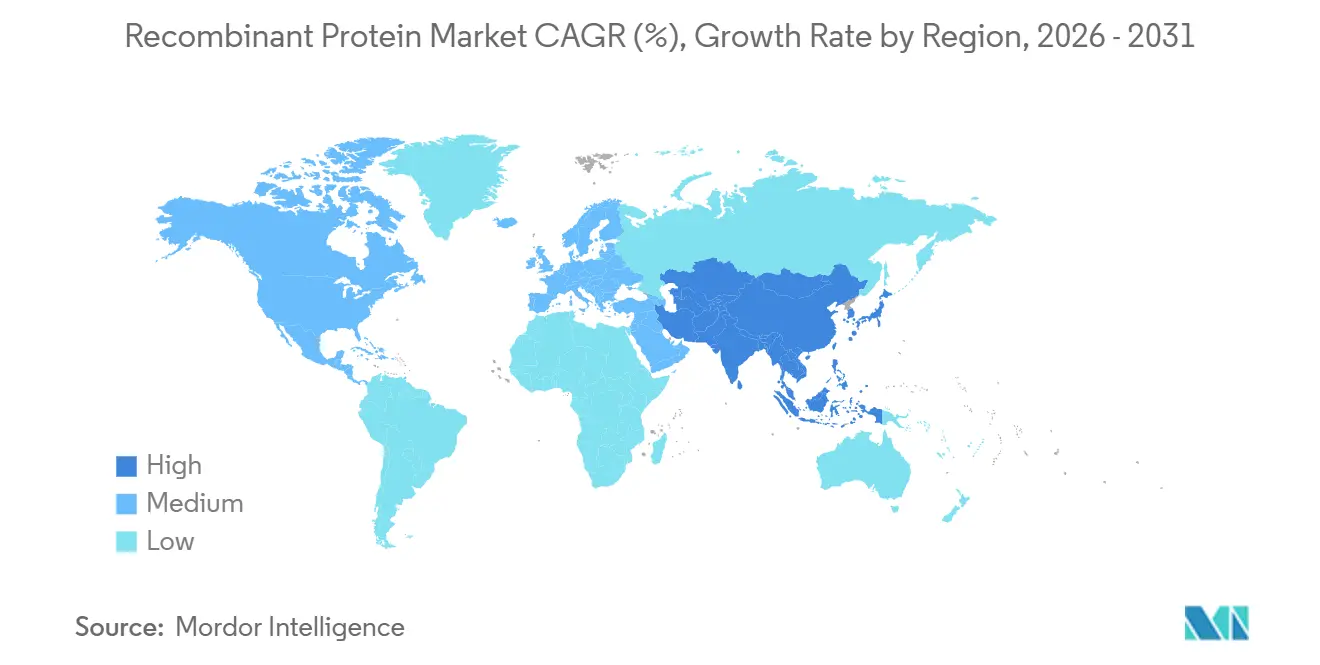

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

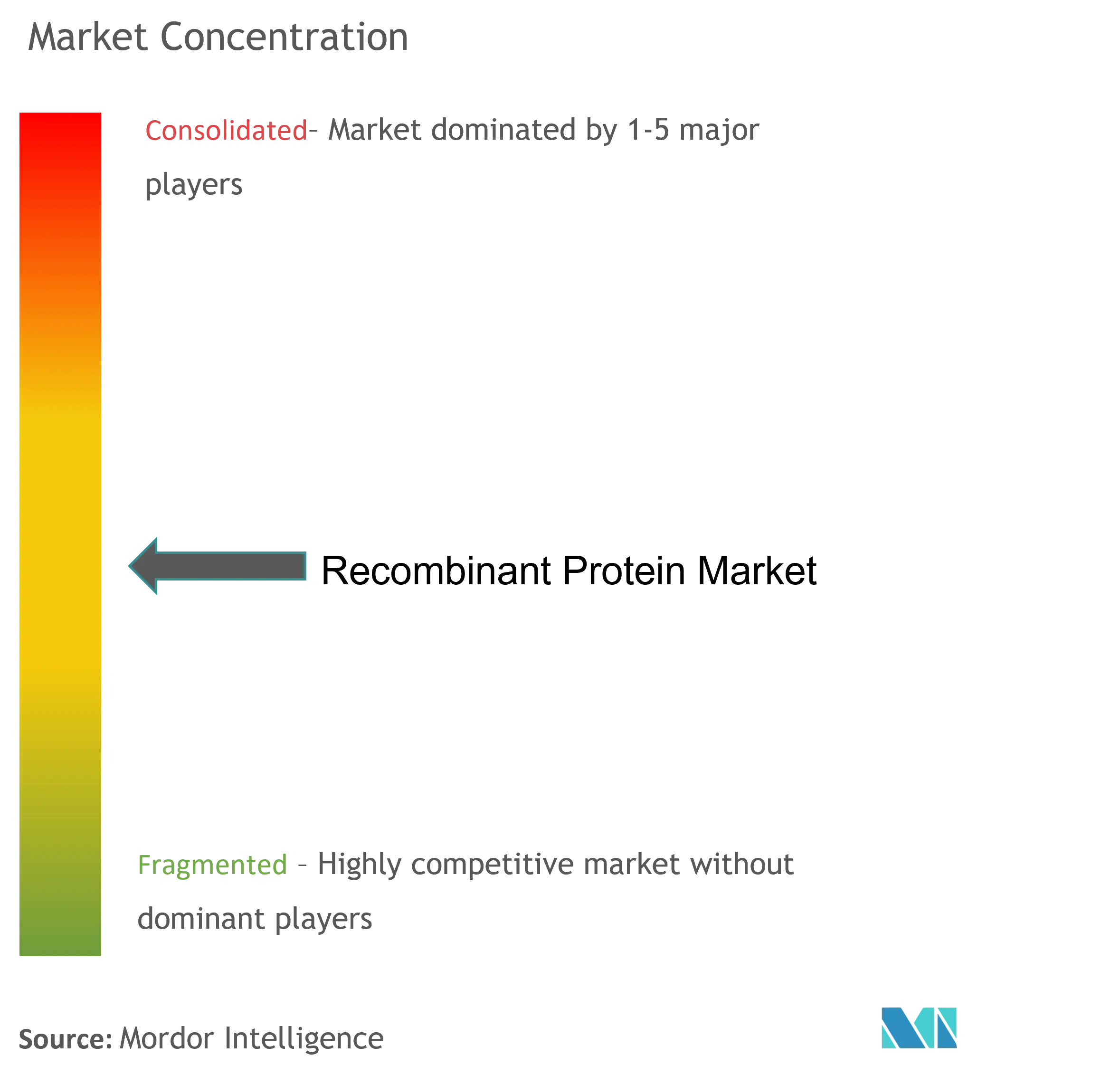

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für rekombinante Proteine von Mordor Intelligence

Die Marktgröße für rekombinante Proteine wird im Jahr 2026 auf 3,13 Milliarden USD geschätzt und soll bis 2031 4,59 Milliarden USD erreichen, bei einem CAGR von 8,10 % während des Prognosezeitraums (2026–2031).

Die Expansion spiegelt eine strategische Neuausrichtung weg von monoklonalen Antikörpern mit einzelnem Ziel hin zu Präzisionsbiologika wie Fusionskonstrukten, bispezifischen Formaten und KI-entwickelten Gerüststrukturen wider, die komplexe onkologische, metabolische und seltene Krankheitsindikationen adressieren. Säugetier-Expressionsplattformen bleiben das Arbeitspferd, doch zellfreie und synthetische Systeme gewinnen aufgrund kürzerer Zykluszeiten und geringerer Kapitalintensität an Dynamik. Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) skalieren weiterhin im gesamten asiatisch-pazifischen Raum und nutzen Kostenvorteile, um globale Programme zu gewinnen, während FDA-Fast-Track-Designierungen und umfangreiche Fördermittel der National Institutes of Health die nordamerikanische Führungsposition stützen. Der Wettbewerbsdruck steigt, da Biosimilar-Anbieter, Einweg-Bioreaktoren und KI-gestütztes Design die Zeitpläne verkürzen und die Margen komprimieren, was sowohl Risiken als auch Chancen für etablierte Marktteilnehmer schafft.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt führten Zytokine und Wachstumsfaktoren im Jahr 2025 mit einem Umsatzanteil von 25,2 %; Fusionsproteine verzeichneten bis 2031 den schnellsten CAGR von 8,82 %.

- Nach Expressionssystem erfassten Säugetierplattformen im Jahr 2025 einen Marktanteil von 46,1 % am Markt für rekombinante Proteine, während zellfreie Systeme bis 2031 mit einem CAGR von 8,54 % expandierten.

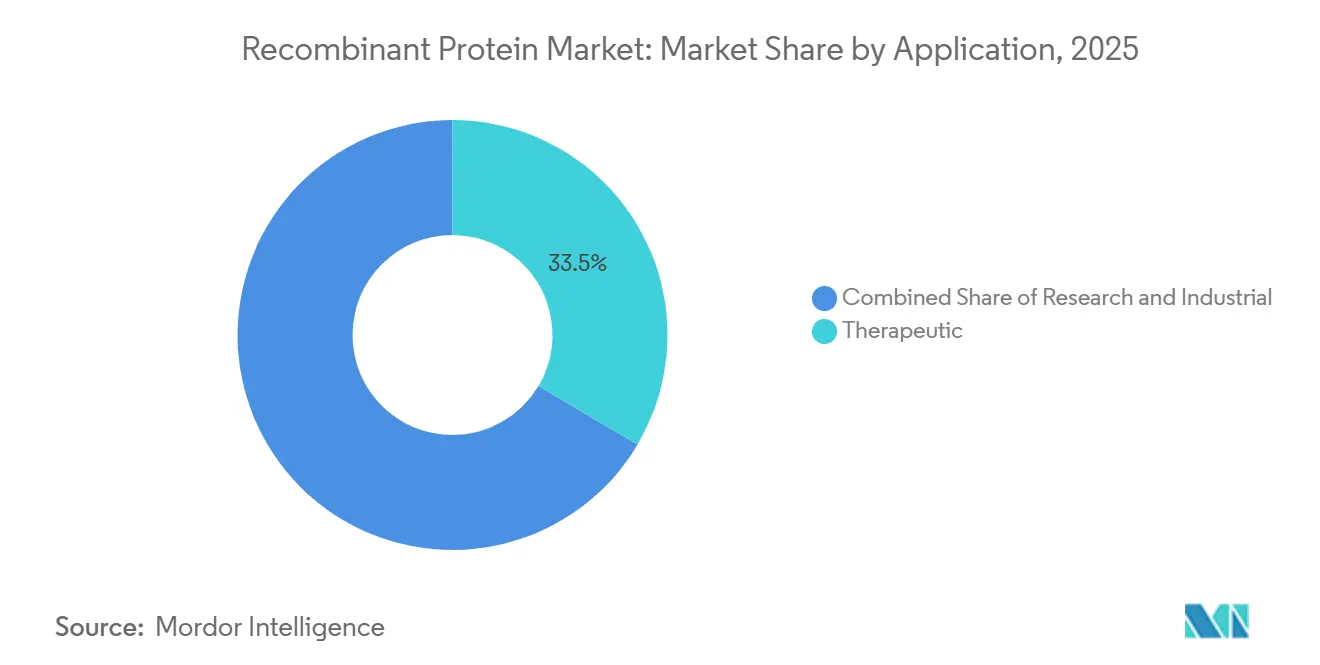

- Nach Anwendung entfiel auf den therapeutischen Einsatz im Jahr 2025 ein Anteil von 33,5 % an der Marktgröße für rekombinante Proteine, und die Forschung soll mit einem CAGR von 8,44 % wachsen.

- Nach Endnutzer hielten pharmazeutische und Biotechnologieunternehmen im Jahr 2025 einen Umsatzanteil von 39,7 %; CROs und CDMOs verzeichneten bis 2031 den höchsten CAGR von 8,63 %.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 42,1 % des Umsatzes; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 8,81 % zwischen 2026 und 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für rekombinante Proteine

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Chronische Krankheitslast erhöht die Nachfrage nach Biologika | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und urbanem Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei Hochertrag-Expressions- und Reinigungsplattformen | +1.5% | Global, angeführt von Bioclustern in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von Bioclustern und CDMO-Kapazitäten weltweit | +1.4% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Günstige Biologika-Erstattung und Fast-Track-Zulassungen | +1.2% | Nordamerika und Europa, aufkommend in ausgewählten asiatisch-pazifischen Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes De-novo-Proteindesign erschließt neuartige Pipelines | +0.9% | Nordamerika und Europa, frühe Einführung in China | Langfristig (≥ 4 Jahre) |

| Einweg-Bioreaktoren mit geringem Kapitalaufwand demokratisieren die Fertigung | +0.7% | Global, mit rascher Einführung im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Krankheitslast erhöht die Nachfrage nach Biologika

Die steigende Prävalenz von Diabetes, Krebs und Autoimmunerkrankungen erweitert den adressierbaren Patientenpool für rekombinante Therapeutika. Die Weltgesundheitsorganisation nahm Semaglutid im Jahr 2024 in ihre Modellliste der unentbehrlichen Arzneimittel auf und erkannte Glucagon-ähnliche Peptid-1-Rezeptoragonisten als Eckpfeiler des Managements von Adipositas und Typ-2-Diabetes an [1]Weltgesundheitsorganisation, "Aktualisierung der Liste unentbehrlicher Arzneimittel," who.int. Novo Nordisks Wegovy und Eli Lillys Zepbound erzielten zusammen im Jahr 2025 Umsätze in Milliardenhöhe und unterstrichen die Bereitschaft der Kostenträger, hochpreisige Biologika zu erstatten, wenn klinische Ergebnisse den Aufwand rechtfertigen. Onkologische Pipelines verlagern sich hin zu Interleukin-basierten Immuntherapien und bispezifischen Antikörpern, die T-Zellen aktivieren, wobei FDA-Zulassungen für Teclistamab und Talquetamab beim multiplen Myelom das Dual-Targeting-Paradigma bestätigen. Dieser Trend geht über wohlhabende Märkte hinaus; Indien und China skalieren die Biosimilar-Insulin- und Erythropoietin-Produktion zur Versorgung der heimischen Bevölkerung und schaffen damit einen parallelen Nachfragestrom, der kosteneffiziente Expressionssysteme und lokale Abfüll- und Verpackungskapazitäten begünstigt.

Durchbrüche bei Hochertrag-Expressions- und Reinigungsplattformen

Säugetierzelllinien erreichen in der Perfusionskultur routinemäßig Titer von 10 Gramm pro Liter bis 15 Gramm pro Liter, was den Bioreaktorbedarf halbiert und die Zeitpläne für die klinische Versorgung beschleunigt. Die Entwicklung von Zelllinien des chinesischen Hamsters (CHO) mit CRISPR-vermitteltem Knockout von Apoptosewegen und Überexpression von Chaperonen ist zur Standardpraxis bei erstklassigen CDMOs geworden und ermöglicht es Kunden, die Prozessentwicklung von 18 Monaten auf 12 Monate zu verkürzen. Kontinuierliche Chromatographiesysteme, die Binde-Elutions- und Durchflussmodi integrieren, reduzieren den Harzverbrauch um 30 % und verkürzen die Reinigungszykluszeit erheblich, was zu niedrigeren Herstellungskosten für Hochvolumenprodukte führt. Bakterielle Plattformen profitieren von Codon-Optimierung und periplasmatischen Sekretionsstrategien, die die Löslichkeit verbessern und die Endotoxinbelastung reduzieren, wodurch Escherichia coli für einfachere Zytokine und Wachstumsfaktoren geeignet wird. Diese Fortschritte komprimieren die Kosten-Qualitäts-Grenze und ermöglichen es kleineren Biotechnologieunternehmen, bei der Fertigungseffizienz zu konkurrieren, anstatt sich ausschließlich auf Schutzrechte zu stützen.

Ausbau von Bioclustern und CDMO-Kapazitäten weltweit

Kapazitätserweiterungen von CDMOs im asiatisch-pazifischen Raum gestalten globale Lieferketten neu. Samsung Biologics' Werk 5 in Incheon fügte im Jahr 2024 180 Kiloliter Einwegkapazität hinzu und brachte die Gesamtkapazität des Standorts auf 784 Kiloliter, womit das Unternehmen zum weltweit größten Auftragsbiohersteller nach Volumen avancierte. Lotte Biologics verpflichtete sich zu einer Investition von 3,3 Milliarden USD für eine Greenfield-Anlage mit 360 Kiloliter in Südkorea, die sowohl Innovatoren als auch Biosimilar-Kunden ansprechen soll. In China betreibt WuXi Biologics mehrere Standorte mit einer Gesamtkapazität von über 400 Kiloliter und bedient inländische und internationale Pipelines mit Kostenstrukturen, die 20 % bis 30 % unter denen westlicher Wettbewerber liegen. Nordamerika und Europa reagieren mit gezielten Erweiterungen: Lonzas Übernahme in Vacaville fügte 330 Kiloliter Säugetierkapazität hinzu, während Fujifilms Investitionen in Dänemark und North Carolina insgesamt 2,8 Milliarden USD betragen und sich auf hochkomplexe Glykoproteine konzentrieren, die fortschrittliche Analytik und regulatorische Herkunftsnachweise erfordern. Diese geografische Diversifizierung reduziert das Konzentrationsrisiko, fragmentiert jedoch auch die Qualitätsstandards, was Regulierungsbehörden dazu veranlasst, Inspektionen der Guten Herstellungspraxis (GMP) im Rahmen der Leitlinien Q7 und Q11 des Internationalen Rates für Harmonisierung (ICH) zu harmonisieren [2]Internationaler Rat für Harmonisierung, "ICH Q7/Q11-Leitlinien," ich.org.

Günstige Biologika-Erstattung und Fast-Track-Zulassungen

Regulierungsbehörden beschleunigen Biologika-Zulassungswege, um ungedeckten Bedarf zu adressieren. Das Zentrum für Arzneimittelbewertung und -forschung hat seit 2015 insgesamt 63 Biosimilars für 17 verschiedene Referenzprodukte zugelassen. Das PRIME-Programm der Europäischen Arzneimittel-Agentur bot im Jahr 2025 42 Biologika-Entwicklern frühzeitige wissenschaftliche Beratung an, stimmte klinische Endpunkte mit regulatorischen Erwartungen ab und reduzierte den Schwund in späten Phasen. Die Erstattungspolitik der Kostenträger entwickelt sich parallel dazu; die US-amerikanische Behörde für Lebens- und Arzneimittel finalisierte im Jahr 2024 Austauschbarkeitsstandards für Biosimilars und ermöglicht es Apothekern, ohne Eingreifen des Verschreibers zu substituieren. Japans Ministerium für Gesundheit, Arbeit und Soziales erweiterte die Erstattung für Produkte der regenerativen Medizin, einschließlich rekombinanter Wachstumsfaktoren, die bei der Herstellung von Zelltherapien eingesetzt werden, was einen Wandel hin zu einer wertbasierten Preisgestaltung signalisiert, die klinische Differenzierung gegenüber Kostenminimierung belohnt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Anhaltend hohe Herstellungskosten für komplexe Glykoproteine | -1.1% | Global, am stärksten ausgeprägt in hochkomplexen therapeutischen Segmenten | Langfristig (≥ 4 Jahre) |

| Zunehmende Preiserosion durch Biosimilars | -0.9% | Nordamerika und Europa, Ausbreitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Engpässe in der Kühlkette und beim Abfüllen und Verpacken in Schwellenmärkten | -0.6% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit für zellfreie Syntheseplattformen | -0.4% | Global, mit regulatorischem Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Herstellungskosten für komplexe Glykoproteine

Die Nachverarbeitung stark glykosylierter Proteine macht trotz Fortschritten bei Harzen und Prozessen nach wie vor 60 %–70 % der Fertigungsausgaben aus. Affinitätsharze mit einem Preis von 10.000–15.000 USD pro Liter müssen häufig ersetzt werden, und verlängerte Kulturdauern erhöhen die Gemeinkosten. Glykotechnisch veränderte Hefestämme bieten Potenzial, aber spärliche regulatorische Präzedenzfälle fügen 12–18 Monate Vergleichbarkeitsarbeit hinzu, was die kurzfristige Einführung hemmt. Hohe Kostenstrukturen benachteiligen Biosimilars, sobald die Referenzpreise fallen, und konzentrieren die Produktion bei den wenigen Akteuren, die Skaleneffizienzen aufrechterhalten. Ohne schrittweise Verbesserungen bei der Glykankontrolle oder der Reinigungswirtschaftlichkeit wird der Margendruck anhalten und die Marktbeschleunigung für rekombinante Proteine dämpfen.

Zunehmende Preiserosion durch Biosimilars

Humira-Biosimilars eroberten bis 2025 einen erheblichen Marktanteil in den Vereinigten Staaten nach Volumen und reduzierten AbbVies Umsatz im Jahresvergleich um 6 Milliarden USD. Europäische Erfahrungen zeigen, dass die Preise für Referenzprodukte aufgrund der wachsenden Einführung von Infliximab- und Rituximab-Biosimilars sinken. Medicare-Teil-D-Rabatte betrugen im Durchschnitt 65 % und signalisieren die Entschlossenheit der Kostenträger, den Wettbewerb auszuweiten und Einsparungen zu erzielen. Originatoren reagieren mit Formulierungsanpassungen, subkutanen Optionen oder strategischen Rückzügen, doch der Neupreisbildungszyklus erstreckt sich auf Tumornekrosefaktor-Inhibitoren und Anti-VEGF-Linien. Anhaltende Preiserosion dämpft das Umsatzwachstum und zwingt Unternehmen, Kosten zu senken oder neue Modalitäten zu verfolgen, was die Marktentwicklung für rekombinante Proteine leicht einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Zytokine sichern den Umsatz, Fusionsproteine treiben das Wachstum voran

Zytokine und Wachstumsfaktoren machten im Jahr 2025 25,2 % des Marktanteils für rekombinante Proteine aus, gestützt durch den weit verbreiteten Einsatz von Interleukinen, koloniestimulierende Faktoren und Interferone in der Onkologie und Immunologie. Insbesondere Interleukin-15-Programme erweitern T-Zell-Therapien, während Interleukin-2-Varianten der nächsten Generation eine stärkere Tumorinfiltration bei geringerer Toxizität ermöglichen. Fusionsproteine, obwohl noch im Entstehen, sollen bis 2031 mit einem CAGR von 8,82 % wachsen und profitieren von Halbwertszeit-Verlängerung und Dual-Targeting-Mechanismen, wie sie Amgens Uplizna exemplifiziert [3]Amgen, "Uplizna-Produktinformation," amgen.com. Die Nachfrage nach Hormonen wie Insulin, Erythropoietin und menschlichem Wachstumshormon bleibt stabil, doch Biosimilar-Einführungen wie Semglee und Rezvoglar üben Abwärtsdruck auf die Preise aus. Monoklonale Antikörper und Fragmente dominieren weiterhin die Autoimmun- und Onkologieversorgung, während Industrieenzyme zuverlässige Cashflows liefern, da Nachhaltigkeitsmandate den Wechsel von petrochemischen Katalysatoren vorantreiben. KI-entwickelte Gerüststrukturen und Produkte der synthetischen Biologie bevölkern frühe Pipelines und deuten auf längerfristiges Aufwärtspotenzial hin, sobald regulatorische Klarheit und Fertigungsreife erreicht sind.

Nach Expressionssystem: Dominanz der Säugetierplattformen, Dynamik zellfreier Systeme

Säugetierwirte hielten im Jahr 2025 einen Marktanteil von 46,1 % und spiegeln eine unübertroffene Fähigkeit wider, humanähnliche Glykosylierung zu liefern, die für Immunglobuline und Fc-Fusionskonstrukte unerlässlich ist. Die Marktgröße für rekombinante Proteine, die an Säugetiersysteme gebunden ist, wächst weiter, da Perfusions- und Fed-Batch-Prozesse Titer über 10 g/L erzielen und die Kosten pro Gramm senken. Zellfreie Plattformen wachsen jedoch am schnellsten mit einem CAGR von 8,54 % und bieten 48-Stunden-Produktionszyklen sowie ortsspezifische Konjugationsvielseitigkeit, wie sie Sutro Biopharmas XpressCF demonstriert.

Die bakterielle Expression bleibt ein Arbeitspferd für nicht-glykosylierte Moleküle, unterstützt durch Codon-Optimierung, die den Rückfaltungsaufwand halbiert. Hefesysteme bieten eine Balance aus eukaryotischer Faltung und bakterieller Skalierbarkeit, wobei Pichia pastoris dichte Fermentationen ermöglicht, die für Industrieenzyme geeignet sind. Insektenzellen nehmen Nischenpositionen bei Impfstoffen und virusähnlichen Partikeln ein, aber begrenzte Skalierbarkeit schränkt ihren breiteren Anteil am Markt für rekombinante Proteine ein.

Nach Anwendung: Therapeutika führen, Forschungsanwendungen beschleunigen sich

Therapeutische Produkte erfassten im Jahr 2025 33,5 % des Umsatzes, da GLP-1-Agonisten und bispezifische Antikörper starke Kostenträgerakzeptanz und klinische Fortschritte demonstrierten. Die Marktgröße für rekombinante Proteine im therapeutischen Bereich soll mit einem signifikanten CAGR wachsen, da weitere Biologika für seltene Krankheiten auf den Markt kommen. Forschungsanwendungen expandieren parallel dazu, angetrieben durch Proteomik, CRISPR-Screens und Workflows der synthetischen Biologie, die auf hochreine Reagenzien angewiesen sind.

Akademische Laboratorien rüsten Kerneinrichtungen mit automatisierten Reinigungssuiten auf, die durch eine NIH-Zuweisung von 500 Millionen USD finanziert werden, verbessern den internen Durchsatz und erhöhen gleichzeitig die Nachfrage nach standardisierten Referenzproteinen. Industrielle Anwendungen in der Lebensmittelverarbeitung und bei Waschmitteln stützen sich auf rekombinante Enzyme für Energieeinsparungen und umweltfreundlichere Profile; Novozymes' Kaltwasch-Proteasen veranschaulichen das kommerzielle Potenzial in nachhaltigkeitsorientierten Nischen.

Nach Endnutzer: Dominanz der Pharmaindustrie, CDMOs profitieren von der Outsourcing-Welle

Pharmazeutische und Biotechnologieunternehmen kontrollierten im Jahr 2025 39,7 % der Ausgaben und bewahrten Prozess-Know-how für Blockbuster-Assets mit Patentlaufzeiten über 2030 hinaus. Dennoch verzeichnen CROs und CDMOs den höchsten CAGR von 8,63 %, da virtuelle Biotechnologieunternehmen die Entwicklung auslagern, um Kapital zu schonen. Lonzas Auftragsbestand überstieg im Jahr 2025 15 Milliarden USD über 150 Programme, während Samsung Biologics im Jahr 2024 30 neue Mehrproduktvereinbarungen unterzeichnete.

Akademische und staatliche Institute wachsen in einem gemäßigteren Tempo, gebunden an Förderzyklen und interne Budgetgenehmigungen. Diese Institutionen verlangen ISO-zertifizierte Lieferanten und rückverfolgbare Qualität, was spezialisierten Reagenzienunternehmen wie Sino Biological und Bio-Techne Marktanteilsgewinne ermöglicht. Mit zunehmender Verbreitung des Outsourcings verlagern sich die Marktdynamiken für rekombinante Proteine hin zu flexibler Kapazität und Compliance-Nachweisen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,1 % des globalen Umsatzes, gestützt durch konzentrierte Risikokapitalfinanzierung, regulatorische Führerschaft der FDA und etablierte Biocluster in Boston und der San Francisco Bay Area. Die FDA erteilte in den Jahren 2024–2025 insgesamt 68 Breakthrough-Therapy-Designierungen und verkürzte die Vermarktungszeiträume um bis zu ein Jahr. Kanadas Initiative für Biologika und Biosimilars im Wert von 950 Millionen CAD soll die inländische Produktion ankurbeln, die Importabhängigkeit verringern und die regionale Marktgröße für rekombinante Proteine vergrößern.

Europa nutzt etablierte Kapazitäten in Irland, der Schweiz und Dänemark. Lonzas Standorte in Visp und Portsmouth tragen 200 kL Säugetiervolumen bei, während Fujifilms neue 120-kL-Anlage in Dänemark auf komplexe Glykoproteine abzielt. Das PRIME-Programm der Europäischen Arzneimittel-Agentur rationalisiert weiterhin die Entwicklung, und die Biosimilar-Durchdringung bei Infliximab und Rituximab übersteigt 80 %, was Europas Ruf für wertbasierte Beschaffung stärkt.

Der asiatisch-pazifische Raum befindet sich auf einem CAGR-Kurs von 8,81 %, da China und Indien ihre CDMO-Präsenz ausbauen. WuXi Biologics überschreitet 400 kL Kapazität mit Kostenstrukturen, die westliche Wettbewerber um bis zu 30 % unterbieten. Samsung Biologics' 784-kL-Standort in Incheon festigt die regionale Bedeutung weiter. Die inländische Nachfrage nach Biosimilar-Insulin und Erythropoietin in Indien fügt ebenfalls Volumen hinzu und verbreitert die Marktdurchdringung für rekombinante Proteine in Schwellenländern.

Der Nahe Osten & Afrika und Südamerika bleiben nascent, aber strategisch bedeutsam. Saudi-Arabiens Vision 2030 reserviert 2 Milliarden USD für die Bioproduktion, um die Importabhängigkeit zu verringern. Brasilien verzeichnete im Jahr 2025 ein erhebliches Wachstum des Biosimilar-Marktes, obwohl die regulatorische Harmonisierung hinter den US-amerikanischen und EU-Benchmarks zurückbleibt. Das Biovac-Institut in Südafrika erweiterte seine Abfüll- und Verpackungskapazitäten und bietet einen Ausgangspunkt für regionale Verträge über rekombinante Proteine, sobald die WHO-Präqualifikation gesichert ist.

Regulatorisches Umfeld

Die regulatorische Aufsicht über rekombinante Proteine konzentriert sich weiterhin auf globale Qualitäts- und Vergleichbarkeitsanforderungen, wobei die ICH-Leitlinien die Entwicklung und das Lifecycle-Änderungsmanagement verankern (insbesondere Q5B für Expressionskonstrukte und Zelllinien, Q5E für Vergleichbarkeit nach Herstellungsänderungen und Q11 für die Entwicklung und Herstellung von Wirkstoffen). In den Vereinigten Staaten und Europa bleiben Biosimilar-Richtlinien und Qualitätsleitlinien zentrale Bezugspunkte für biotechnologisch hergestellte Proteine und prägen die analytische Ähnlichkeit, die Prozessvalidierung und die Kontrollen von Änderungen nach der Zulassung über mammalisch und mikrobielle Expressionsplattformen hinweg.

Politische Maßnahmen in den Jahren 2024–2026 betonen schnellere Zulassungswege und klarere Erwartungen für Innovatoren und Folgeprodukte. Die FDA hat 2024 die Interchangeability-Standards für Biosimilars finalisiert, während die Europäische Arzneimittel-Agentur 2025 weiterhin Programme wie PRIME nutzte, um Entwicklern von Biologika frühere wissenschaftliche Beratung und Abstimmung zu Endpunkten zu bieten. Im Juni 2025 veröffentlichte das FDA Center for Veterinary Medicine die GFI #288 zu Chemistry, Manufacturing, and Controls zur Unterstützung rekombinanter Proteinprodukte für die Veterinärmedizin, und im September 2025 bekräftigte der UK Government Life Sciences Sector Plan ein Zulassungsziel von 150 Tagen mit NICE bis März 2026, was den umfassenderen Vorstoß zur Straffung der Überprüfung bei gleichzeitiger Beibehaltung der GMP- und Validierungsstrenge unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für rekombinante Proteine beginnt mit vorgelagerten Inputs und ermöglichenden Technologien, darunter Expressionsvektoren und gentechnisch veränderte Wirtszelllinien (CHO, HEK293, E. coli, Pichia, Insekten- und zellfreie Systeme), gefolgt von kritischen Verbrauchsmaterialien wie chemisch definierten Medien, Zusatzstoffen, Versorgungseinrichtungen in WFI-Qualität, Prozessgasen sowie Chromatographieharzen und -säulen. Die Entwicklung schreitet dann fort über die Klonauswahl und Zelllinienentwicklung, die vorgelagerte Herstellung (Fed-Batch und Perfusion für mammalische Systeme sowie Fermentation für mikrobielle Systeme) und die nachgelagerte Reinigung, bei der Bind-Elute-Chromatographie, Polishing-Schritte, Virusabreicherung (soweit zutreffend) und Ultrafiltration/Diafiltration die endgültige Reinheit und Ausbeute bestimmen.

Die mittlere und nachgelagerte Arbeit wird oft durch eine Kombination aus interner Bioproduktion und ausgelagerten Partnern abgewickelt. CROs und CDMOs bieten Prozessentwicklung, Scale-up, analytische Charakterisierung und GMP-Produktion für klinische und kommerzielle Versorgung an. Die nachgelagerte Verarbeitung bleibt ein wesentlicher Kosten- und Kapazitätsengpass für komplexe Glykoproteine (wobei DSP oft 60–70 % der Herstellungskosten bei hochkomplexen Produkten ausmacht), und die Harzökonomie sowie die Verfügbarkeit qualifizierter Arbeitskräfte begrenzen die rasche Skalierung. Die letzten Phasen umfassen Formulierung und Fill-Finish, Kühlketten-Logistik für viele therapeutische Proteine sowie den Vertrieb an Pharma- und Biotechnologieunternehmen, Forschungseinrichtungen und industrielle Anwender, wobei regionale Lücken bei Fill-Finish und Kühlkette die Time-to-Market in aufstrebenden Regionen beeinflussen.

Wettbewerbslandschaft

Die globale Umsatzkonzentration liegt überwiegend bei den Top-10-Anbietern, was auf eine mäßig fragmentierte Struktur hindeutet, die spezialisierten Neueinsteigern dennoch Marktanteilsgewinne ermöglicht. Große Innovatoren wie Amgen, Roche und Novo Nordisk behalten interne Kapazitäten bei, um geistiges Eigentum und Margen zu schützen. CDMOs wie Lonza, Samsung Biologics und WuXi Biologics skalieren aggressiv und nutzen Einwegtechnologie und asiatische Kostenvorteile, um virtuelle Biotechnologieunternehmen und mittelgroße Unternehmen anzusprechen.

Die Wettbewerbsdifferenzierung dreht sich zunehmend um KI-gestützte Entdeckung, kontinuierliche Fertigung und zellfreie Synthese. Generate Biomedicines' Series-B-Finanzierung in Höhe von 273 Millionen USD im Jahr 2024 unterstreicht das Vertrauen der Investoren in generative Modelle, die Entdeckungszyklen komprimieren.

Biosimilar-Anbieter erodieren die Margen in reifen Kategorien; Amgens Amjevita und Boehringer Ingelheims Cyltezo kontrollierten zusammen bis 2025 die Hälfte von Humiras US-Volumen und veranlassten AbbVie, sich auf neue Immunologie-Assets zu diversifizieren.

Marktführer für rekombinante Proteine

Eli Lilly and Company

Thermo Fisher Scientific Inc.

Novartis AG

GlaxoSmithKline PLC

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätsausbauten und Initiativen zur Prozessintensivierung schaffen Freiräume für Anbieter, die schnellere Übergänge von der Entwicklung zur GMP-Produktion unterstützen können, insbesondere für Zytokine, Enzyme, Fragmente und andere rekombinante Proteine, die für mikrobielle und flexible Single-Use-Produktion geeignet sind. Der Fortschritt von WuXi Biologics im April 2026 an seinem mikrobiellen Kommerzialproduktionsstandort in Chengdu, einschließlich eines 15.000-L-Fermenters und einer Zweikammer-Lyophilisationslinie, spiegelt die verstärkten Investitionen in Fermentation plus integrierte Fertigstellung für Nicht-mAb-Biologika wider, bei denen Geschwindigkeit und Kosten die Beschaffungsentscheidungen bestimmen. CDMOs und regionale Hersteller haben ebenfalls Möglichkeiten, die Nachfrage virtueller Biotechs zu unterstützen und das Tech-Transfer-Risiko durch Plattformprozesse und standardisierte Analytik zu verringern, was mit dem im Bericht festgestellten Trend zu skaliertem Outsourcing und kürzeren Zykluszeiten übereinstimmt.

Regulatorische und politische Signale prägen auch die kurzfristigen Chancen für compliance-orientierte Hersteller und Anbieter von Werkzeugen, die Validierungs-, Dokumentations- und Vergleichbarkeitspakete stärken. Das im Januar 2026 veröffentlichte EMA-Konzeptpapier zur Überarbeitung der GMP-Leitlinie (Annex 15) deutet auf strengere Erwartungen an Qualifizierungs- und Validierungspraktiken hin, was den Wert robuster Qualitätssysteme, kontinuierlicher Verbesserungsprogramme und digitaler Rückverfolgbarkeit über vor- und nachgelagerte Betriebe hinweg erhöht. Parallel dazu unterstützen staatliche Programme, die sich auf Bioproduktions-Ökosysteme konzentrieren, darunter indische Initiativen im Zusammenhang mit BioE3 und die angekündigte Einführung des Biopharma-Shakti-Programms im Jahr 2026, neue Zentren, in denen Entwickler rekombinanter Proteine Entdeckung, Prozessentwicklung und skalierbare Herstellung innerhalb eines Rahmens kombinieren können, der auf die Beschleunigung der behördlichen Zulassung abzielt.

Aktuelle Branchenentwicklungen

- Juli 2026: GSK schloss die Übernahme von Nuvalent, Inc. ab, nach der im Juni 2026 angekündigten endgültigen Vereinbarung. Die Transaktion stärkt die Onkologie-Pipeline von GSK mit Vermögenswerten, die die Nachfrage nach hochwertigen rekombinanten Proteinen für Entdeckung, Screening und biologika-unterstützende Arbeitsabläufe steigern können. Konsolidierungen in diesem Umfang beeinflussen auch die Partnerschafts- und Beschaffungsdynamik bei Reagenzienlieferanten und CDMOs.

- Januar 2026: Pfizer schloss mit Novavax eine nicht-exklusive Lizenzvereinbarung zur Nutzung der Matrix-M-Adjuvans-Technologie in bis zu zwei Krankheitsbereichen. Die Vereinbarung unterstützt die Erweiterung von Impfstoff- und Immunologieprogrammen, bei denen rekombinante Antigene und proteinbasierte Komponenten zentral für Entwicklung und Herstellung sind. Sie erweitert auch den unternehmensübergreifenden Zugang zu einer Plattform, die Formulierungs- und Scale-up-Entscheidungen für proteinbasierte Kandidaten verändern kann.

- Dezember 2025: Thermo Fisher Scientific brachte Gibco Bacto CD Supreme FPM Plus und Gibco Bacto CD Supreme Feed (2X) auf den Markt, um die Produktion rekombinanter Proteine in E. coli zu verbessern. Die Einführung adressiert die Konsistenz und Produktivität im vorgelagerten Bereich und hilft Forschern und Entwicklern, die mit komplexen Medien verbundene Variabilität zu reduzieren, während die Dokumentation für regulierte Arbeitsabläufe vereinfacht wird. Upgrades bei Medien und Feed im großen Maßstab können die Entwicklungszyklen verkürzen und die Ausbeuten für mikrobiell exprimierte Zytokine, Enzyme und andere nicht-glykosylierte Proteine verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus gereinigten rekombinanten Proteinen, die mittels rekombinanter DNA-Expressionssysteme hergestellt und für therapeutische Zwecke, präklinische oder klinische Forschung sowie eng verwandte Bioprozess-Reagenzienanwendungen verkauft werden. Die Umsatzwerte werden zum Verkaufspreis des fertigen rekombinanten Proteinprodukts erfasst.

Ausschlüsse: Gebühren für Auftragsfertigungsdienstleistungen, diagnostische Antikörper und industrielle Lebensmittelenzymanwendungen sind von den Marktsummen ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Hormone (Insulin, EPO, hGH, FSH)

- Zytokine und Wachstumsfaktoren (ILs, CSFs, IFNs)

- Monoklonale Antikörper und Fragmente

- Enzyme

- Fusionsproteine und weitere

- Nach Expressionssystem

- Säugetier (CHO, HEK293)

- Bakteriell (E. coli)

- Hefe (Pichia, Saccharomyces)

- Insekt (Sf9, Sf21)

- Zellfrei / Synthetisch

- Nach Anwendung

- Therapeutisch

- Forschung

- Industriell (Agrar-Biotechnologie, Lebensmittel, Waschmittel)

- Nach Endnutzer

- Pharmazeutische und Biotechnologieunternehmen

- Akademische und Forschungsinstitute

- CROs und CDMOs

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt damit, zu ermitteln, wo rekombinante Proteine tatsächlich nachgefragt werden, und dies dann in Volumina, Preisgestaltung und Nutzungsmuster nach Region zu übersetzen. Für Quellenprüfungen stützen wir uns auf öffentliche und offizielle Materialien wie die Datenbanken der US-FDA (Zulassungen und Kennzeichnungen), Ressourcen der National Institutes of Health (NIH) und des NCBI, der Weltgesundheitsorganisation (WHO) und nationaler Gesundheitsbehörden für Krankheits- und Behandlungssignale sowie makroökonomische und gesundheitsbezogene Ausgabenindikatoren der OECD und der Weltbank.

Um das Modell fundiert zu halten, prüfen wir auch Unternehmensberichte und Investorenpräsentationen, peer-reviewte Artikel, die Expressionssysteme und Ausbeute behandeln, sowie Handels- und Zollstatistiken, in denen protein- und biologikabezogene Ströme sichtbar sind. Kostenpflichtige Abonnements werden selektiv für Unternehmensfinanzen und -informationen, Patentdatenbanken und Import-/Export-Aufschlüsselungen auf Sendungsebene genutzt, wenn die öffentliche Aufzeichnung dünn ist. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um den Nachfragepool und die Preislogik zu stresstesten, insbesondere dort, wo Listenpreise nicht mit realisierten Preisen übereinstimmen oder Endnutzungsaufteilungen unklar sind. Wir sprechen mit einer Mischung aus Anbietern rekombinanter Proteine, Vertriebspartnern, Biopharma- und Forschungskäufern sowie Fachexperten in APAC, EMEA und Amerika, sodass Lücken aus Sekundärdaten geschlossen und Annahmen vor der Finalisierung erneut überprüft werden können.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 14 % | APAC: 43 % |

| Mid-Tier: 47 % | Funktions-/Abteilungsleiter: 42 % | EMEA: 32 % |

| Kleinere Akteure: 19 % | Manager: 44 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem Nachfragesignale aus Therapie und Forschung in einen regionalen Ausgabenpool für rekombinante Proteine übersetzt werden, der anschließend mit der Art und Weise abgestimmt wird, wie Anbieter typischerweise Umsätze für gereinigte rekombinante Proteine verbuchen. Sobald der Nachfragepool erstellt ist, gilt als Hauptregel, dass nur Umsätze berücksichtigt werden, die an rekombinante Proteinprodukte innerhalb des definierten Anwendungsbereichs gebunden sind.

Zu den wichtigsten Modellinputs gehören Zulassungs- und Kennzeichnungsaktivitäten für Biologika und Proteinarzneimittel, Trends bei Patienten- und behandelten Populationen auf therapeutischer Ebene, Veränderungen in der Zusammensetzung der Expressionssysteme (mammalisch, bakteriell, Hefe, Insekten und zellfrei), typische Bestellmuster von Forschungs- und Bioprozessanwendern sowie beobachtetes Preis- und Rabattverhalten nach Kanal. Wir bestätigen die Summen durch selektive Bottom-up-Näherungen, wie beispielsweise stichprobenbasierte Preise pro Einheit multipliziert mit geschätzten Verbrauchsvolumina, ergänzt durch Anbieter- und Kanalprüfungen, sofern Daten verfügbar sind. Danach gleichen wir Lücken mit konservativen Annahmen aus, die in Interviews validiert werden.

Die Prognose verwendet Szenarioanalysen, unterstützt durch eine einfache multivariate Regressionsebene für Variablen mit stabilen Zeitreihen, wie Zulassungstakt, Gesundheitsausgaben und Trends bei der Forschungsfinanzierung. Annahmen zur Preisentwicklung und Zusammensetzung werden mit Expertenkonsens aktualisiert, um eine Überschätzung des Wachstums zu vermeiden, wenn Nachfrageänderungen hauptsächlich mix-getrieben sind.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Prüfungen, die Modellergebnisse mit unabhängigen Signalen vergleichen, und wir prüfen zudem auf plötzliche Sprünge, die nicht mit bekannten Nachfragetreibern übereinstimmen. Wir führen Abweichungsprüfungen über Regionen und Endnutzungsaufteilungen durch, und jeder Ausreißer wird vor der Freigabe auf einen Input wie Preisgestaltung, Adoption oder Behandlung des Anwendungsbereichs zurückgeführt.

Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse Nachfrage- oder Preisannahmen verändern könnten. Wird bei einem Schlüsselindikator eine große Abweichung festgestellt, kontaktieren wir ausgewählte Primärbefragte erneut, um zu bestätigen, ob die Verschiebung real oder zeitlich bedingt ist. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten, die mit der angegebenen Marktdefinition übereinstimmt.

Vergleich der Marktgröße für rekombinante Proteine von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für rekombinante Proteine können weit voneinander abweichen, selbst wenn das Thema ähnlich erscheint, da jeder Herausgeber die Marktgrenze unterschiedlich zieht und unterschiedliche Jahre für die angegebene Größe wählt. Unterschiede können auch daraus resultieren, ob die Preisgestaltung auf Ebene des Fertigprodukts erfasst wird, wie Forschung gegenüber therapeutischer Nutzung aufgeteilt wird und wie viel angrenzender Biologika-Umsatz in die Gesamtsumme einbezogen wird.

FDA-Zulassungs- und Kennzeichnungsaktivitäten sowie in Interviews validierte Adoption von Expressionssystemen und Endnutzungs-Kaufmuster werden verwendet, um die Schätzung von Mordor Intelligence an den Umsatz mit gereinigten rekombinanten Proteinprodukten zu binden und nicht an breitere Biologika-, Impfstoff- oder Dienstleistungsumsätze.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,13 Mrd. USD (2026) | |

| Branchenverlag A | 3,46 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen breiteren Segmentierungsrahmen, der Umsätze aus fertigen rekombinanten Proteinprodukten nicht klar von angrenzenden Life-Science-Umsätzen trennt, was die angegebene Größe im Vergleich zu einem strikteren Anwendungsbereich erhöhen kann. |

| Forschungsanbieter B | 2,50 Mrd. USD (2023) | Verankert den Markt in einem anderen historischen Jahr und kann engere Einschlussregeln nach Typ oder Endnutzung anwenden, was den erfassten Nachfragepool verringert und Kategorien, die in anderen Modellen als zentrale rekombinante Proteine behandelt werden, unterzählen kann. |

Die Spanne über die drei Zahlen hinweg erklärt sich größtenteils durch die Wahl des Jahres und das, was in der Praxis als Umsatz mit rekombinanten Proteinen gezählt wird. Wenn der Anwendungsbereich auf gereinigte rekombinante Proteinprodukte beschränkt bleibt und die Annahmen gegen Zulassungen, Adoption und Kaufverhalten geprüft werden, wird die Endzahl leichter nachvollziehbar und über Aktualisierungen hinweg reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für rekombinante Proteine?

Die Marktgröße für rekombinante Proteine soll im Jahr 2026 3,13 Milliarden USD erreichen und bis 2031 auf 4,59 Milliarden USD anwachsen.

Welche Produktkategorie führt derzeit den globalen Umsatz an?

Zytokine und Wachstumsfaktoren führen mit einem Anteil von 25,2 %, gestützt durch breiten Einsatz in der Onkologie und Immunologie.

Welches Expressionssystem expandiert am schnellsten?

Zellfreie und synthetische Plattformen entwickeln sich mit einem CAGR von 8,54 % dank schneller 48-Stunden-Produktionszyklen.

Welche Region zeigt bis 2031 die höchste Wachstumsrate?

Der asiatisch-pazifische Raum verzeichnet den schnellsten regionalen CAGR von 8,81 %, da China und Indien die CDMO-Kapazitäten und die Biosimilar-Nachfrage ausgebaut haben.

Warum gewinnen CDMOs unter den Endnutzern Marktanteile?

Mittelgroße Biotechnologieunternehmen bevorzugen das Outsourcing an CDMOs, was einen CAGR von 8,63 % für das Segment antreibt, da sie Kapital schonen und Zeitpläne verkürzen.

Seite zuletzt aktualisiert am: