Marktgröße und Marktanteil für Nukleinsäuremarkierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

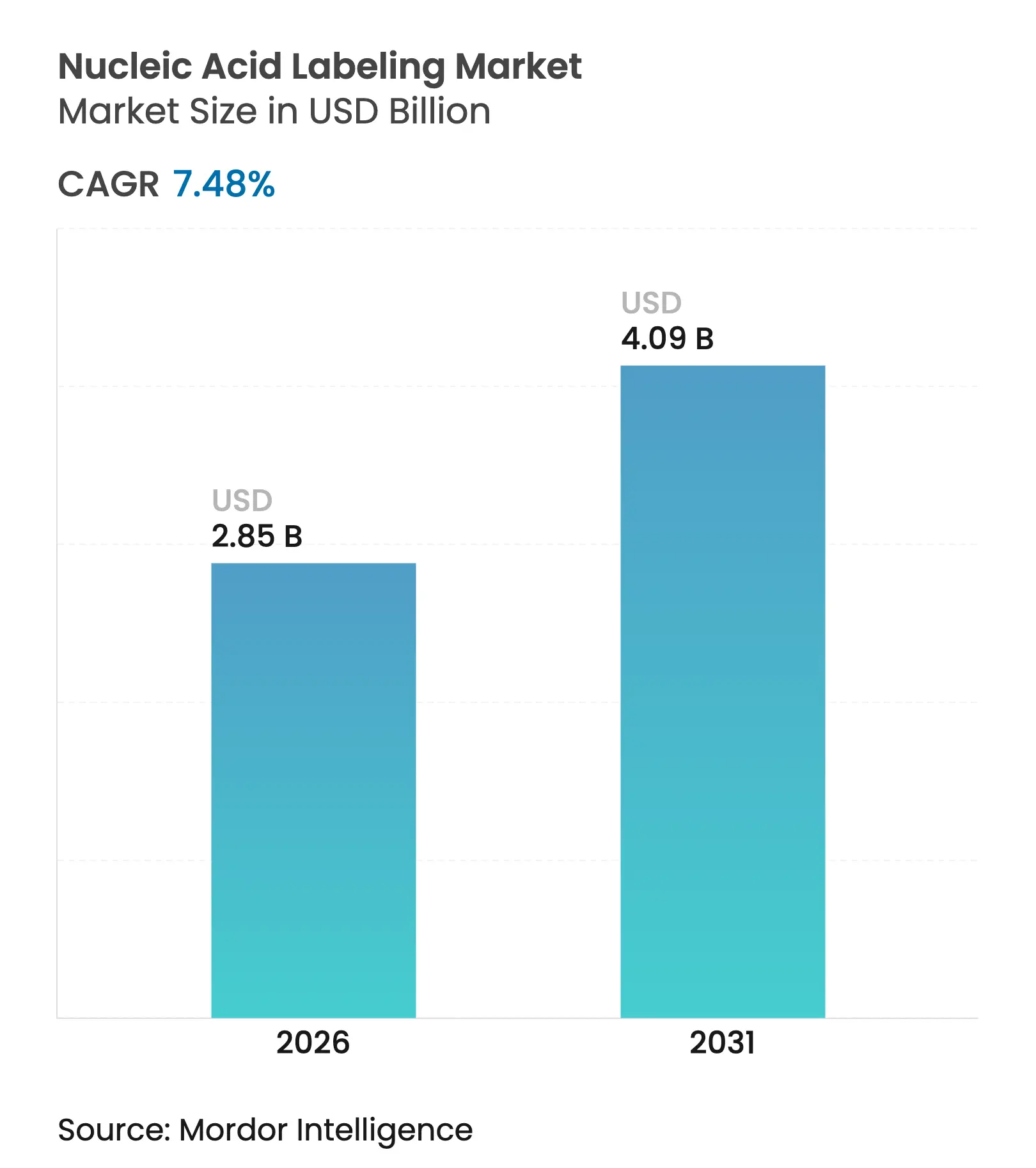

| Marktgröße (2026) | 2.85 Milliarden US-Dollar |

| Marktgröße (2031) | 4.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Nukleinsäuremarkierung von Mordor Intelligence

Die Marktgröße für Nukleinsäuremarkierung wird voraussichtlich von USD 2,65 Milliarden im Jahr 2025 auf USD 2,85 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,48 % über den Zeitraum 2026–2031 USD 4,09 Milliarden erreichen. Die Dynamik verlagert sich von herkömmlichen radioaktiven Arbeitsabläufen hin zu kupferfreier Klick-Chemie und anderen bioorthogonalen Plattformen, die DNA und RNA markieren, ohne lebende Zellen zu schädigen[1]Robert T. Kennedy, "Bioorthogonale Chemie für Nukleinsäuren," Nature Chemistry, nature.com. Drei miteinander verflochtene Kräfte stützen das Wachstum: rekordhohe öffentliche Genomik-Finanzierungen wie das USD 190 Millionen-Programm des Vereinigten Königreichs im Jahr 2024, attomolar-empfindliche CRISPR-Diagnostika, die vorgelagerte Amplifikationsschritte überflüssig machen, sowie neue kommerzielle bioorthogonale Reagenzien, die Kupfertoxizität umgehen. Fluoreszenzmarkierung bleibt das Arbeitspferd aufgrund von Sicherheit und Automatisierungsbereitschaft, doch bessere Abschirmungs- und Targeting-Strategien entfachen eine radioaktive Renaissance für Radiopharmaka der nächsten Generation. Unterdessen expandieren Auftragsforschungsorganisationen (CROs) am schnellsten, da Pharmaunternehmen anspruchsvolle Markierungsaufgaben an Partner mit regulatorisch zertifizierter Infrastruktur auslagern.

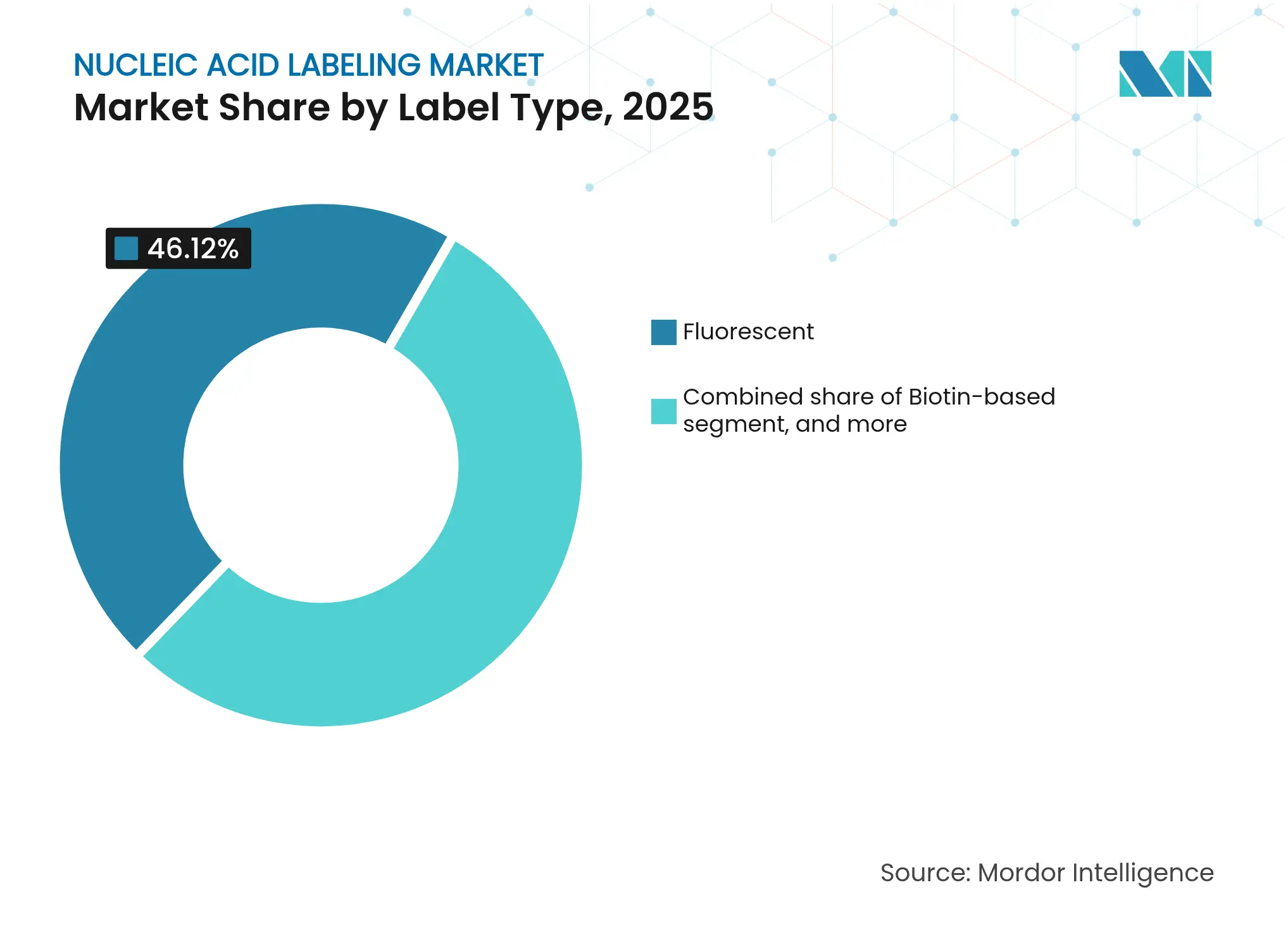

- Nach Markierungstyp führte die Fluoreszenzmarkierung im Jahr 2025 mit einem Marktanteil von 46,12 % am Markt für Nukleinsäuremarkierung, während die radioaktive Markierung bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen wird.

- Nach Produkt entfielen im Jahr 2025 55,05 % des Marktvolumens für Nukleinsäuremarkierung auf Reagenzien und Kits; Enzyme und Polymerasen verzeichnen die höchste prognostizierte CAGR von 9,05 % bis 2031.

- Nach Methode hielt die direkte chemische Markierung im Jahr 2025 einen Umsatzanteil von 43,25 %, während die PCR-basierte Einbindung bis 2031 mit einer CAGR von 9,38 % wächst.

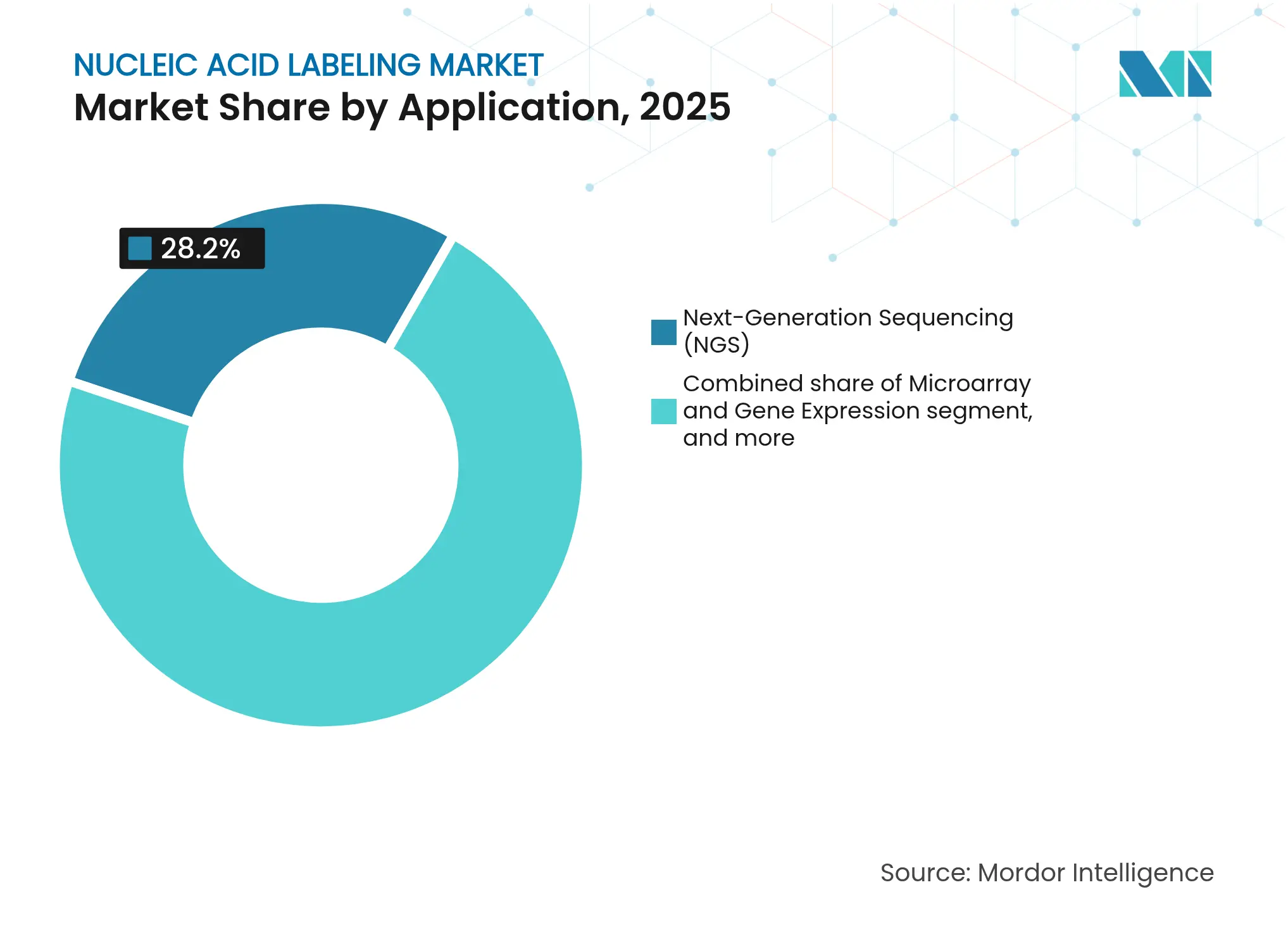

- Nach Anwendung erfasste die Sequenzierung der nächsten Generation im Jahr 2025 einen Anteil von 28,20 %, während CRISPR-Screening und -Diagnostika die schnellste CAGR von 10,45 % bis 2031 verzeichnen.

- Nach Endnutzer behielten akademische Einrichtungen im Jahr 2025 einen Anteil von 34,30 %; CROs verzeichnen eine führende CAGR von 10,08 % bis 2031.

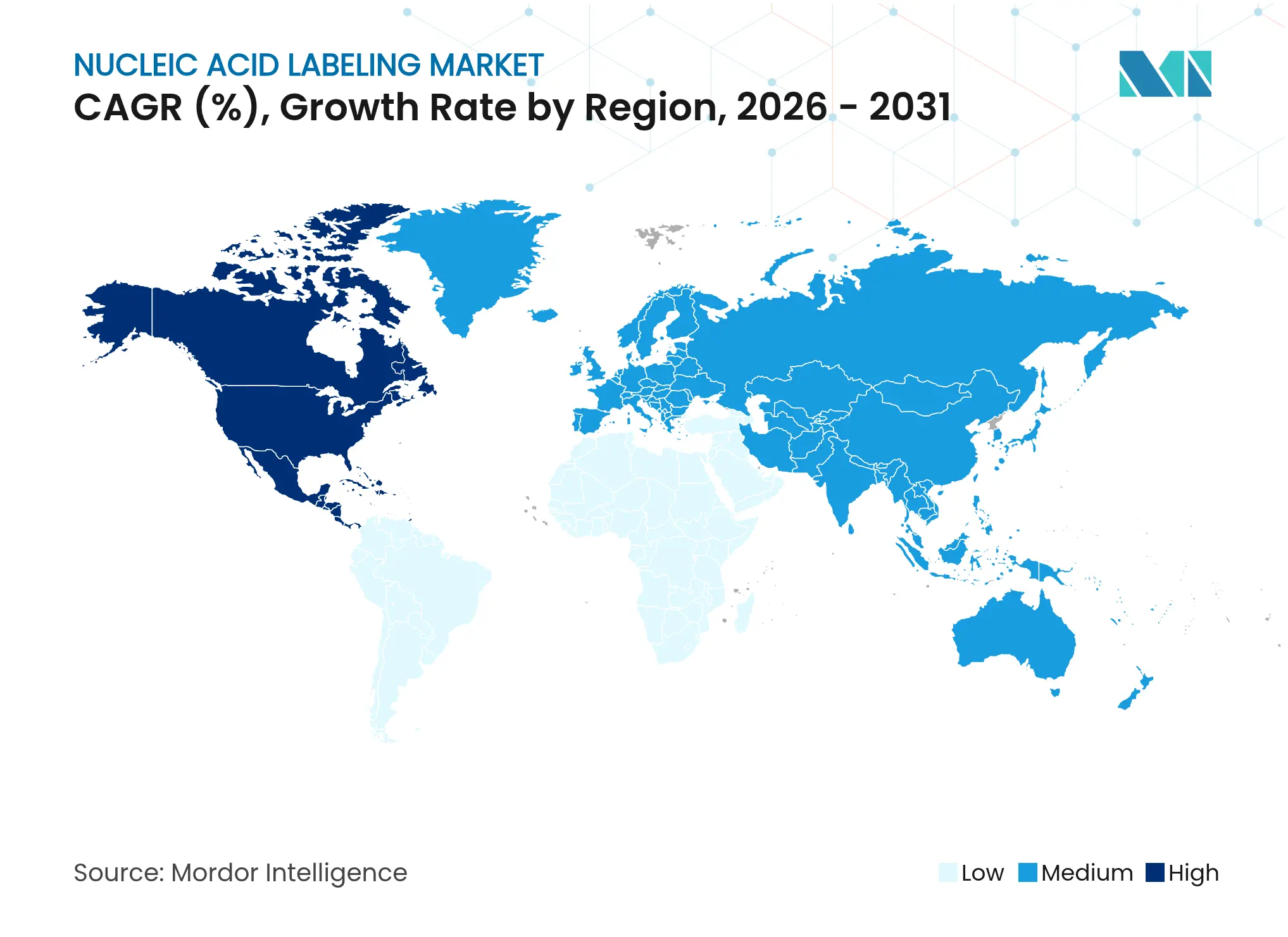

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 43,10 % des Marktanteils für Nukleinsäuremarkierung, und der asiatisch-pazifische Raum schreitet bis 2031 mit einer CAGR von 8,35 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Nukleinsäuremarkierung

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Forschungsfinanzierung in Genomik und Proteomik | +1.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Präzisionsmedizin und Begleitdiagnostika | +1.5% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum von Sequenzierungs-Workflows der nächsten Generation | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Fluoreszenzsonden in der Molekulardiagnostik | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Entstehung von Klick-Chemie- und bioorthogonalen Markierungstechnologien | +0.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration von CRISPR-basierter Point-of-Care-Diagnostik | +0.8% | Global, mit frühen Gewinnen in Nordamerika, EU und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Forschungsfinanzierung in Genomik und Proteomik

Großzügige öffentliche Investitionen fördern einen stetig wachsenden experimentellen Fußabdruck. Das NIH-Programm der Exzellenzzentren für Genomwissenschaften leitet erhebliche Fördermittel in transformative Sequenzierungstechnologien[2]Nationale Gesundheitsinstitute, "Exzellenzzentren für Genomwissenschaften," nih.gov. Parallele Bemühungen wie das Human Genome Project II zielen darauf ab, mehr als 1 % der Weltbevölkerung zu genotypisieren, was die Nachfrage nach skalierbaren Markierungsreagenzien antreibt, die große Probenmengen bei niedrigen Fehlerquoten verarbeiten können. Proteomik-Konsortien treiben die Multiplex-Markierung voran, die Hunderte von Proteinen in einem einzigen Durchlauf unterscheidet, was den Reagenzienverbrauch in akademischen Kerneinrichtungen steigert. Die Finanzierung unterstützt auch Diversitätsinitiativen, was bedeutet, dass Reagenzien über verschiedene Abstammungen und Bioquellen hinweg konsistent funktionieren müssen. Insgesamt führen besser finanzierte Laboratorien direkt zu einem erhöhten Beschaffungsvolumen von hochmargigen Markierungskits und Enzymen.

Zunehmende Einführung von Präzisionsmedizin und Begleitdiagnostika

Gesundheitsdienstleister integrieren molekulare Messwerte in die routinemäßige Entscheidungsfindung. QIAGEN hat kürzlich sein QIAstat-Dx-Panel um Biomarker für chronische Erkrankungen erweitert und veranschaulicht damit, wie Multiplex-PCR-Diagnostika auf robuste Markierungschemie für den simultanen Nachweis angewiesen sind. Über 30 Biopharma-Partnerschaften entwickeln nun gemeinsam Begleitdiagnostika über die Onkologie hinaus, wobei jede standardisierte, global akzeptierte Markierungs-Workflows erfordert. Regulierungsbehörden fördern harmonisierte Leitlinien, sodass Lieferanten, die Reagenzien über mehrere Rechtssysteme hinweg validieren können, an Bedeutung gewinnen. Die Akzeptanz im asiatisch-pazifischen Raum beschleunigt sich im Gleichschritt mit der wachsenden molekularpathologischen Kapazität und schafft neue Umsatzpools für hochpreisige Sonden. Da die personalisierte Therapie die Dosierfenster verengt, benötigen Kliniker Markierungen, die eindeutige Signalauslesungen bei sehr niedrigen Analytkonzentrationen liefern.

Schnelles Wachstum von Sequenzierungs-Workflows der nächsten Generation

Die Sequenzierungserlöse werden voraussichtlich von USD 14,95 Milliarden im Jahr 2024 auf USD 106,20 Milliarden bis 2034 steigen. Die Bibliotheksvorbereitung verbraucht große Mengen markierter Adapter, Barcode-Primer und Enzyme und skaliert damit die Reagenziennachfrage nahezu linear mit dem Datenausstoß. Die Automatisierung ersetzt das manuelle Pipettieren, wie der Biomek Echo One Flüssigkeitshandler von Beckman Coulter zeigt, der die Markierung in Hochdurchsatz-Workflows integriert. KI-Analysen verkürzen die Datenverarbeitungszeit, jedoch nur, wenn vorgelagerte Markierungen einheitlich aufgetragen werden, um Qualitätskontrollmeldungen zu minimieren. Lieferanten, die vorbefüllte, automatisierungsfertige Kits anbieten können, sind gut positioniert, um diesen Ausgabenschub während des Prognosehorizonts zu erfassen.

Zunehmende Nutzung von Fluoreszenzsonden in der Molekulardiagnostik

Fluoreszenzmarkierungen sind mittlerweile in der Infektionskrankheitsdiagnostik, Onkologie und seltenen Gentests routinemäßig im Einsatz. Die neu eingeführten StarBright Red und Violet Farbstoffpanels von Bio-Rad verbessern Helligkeit und spektrale Trennung und ermöglichen eine 40-Farben-Durchflusszytometrie mit weniger Kompensationsartefakten. Fortschrittliche Sonden rivalisieren nun mit radioaktiver Empfindlichkeit und eliminieren gleichzeitig Strahlenschutzprotokolle, was für dezentralisierte Teststandorte entscheidend ist. Minimalistische Benzol- und Aminosäure-basierte Sonden bieten hohe Quantenausbeute bei überlegener Biokompatibilität. Bessere Photostabilität reduziert die Kosten für Wiederholungsläufe und festigt den Status der Fluoreszenzmarkierung als Standard-Workflow in den meisten klinischen Laboratorien.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Markierungsreagenzien und -instrumente | -1.2% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Technische Komplexität und Qualifikationslücke in ressourcenarmen Umgebungen | -0.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Einschränkungen bei radioaktiven Markierungsmethoden | -0.6% | Global, mit strengerer Durchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeiten für Spezialfluorophore | -0.5% | Global, mit akuten Auswirkungen in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Markierungsreagenzien und -instrumente

Premium-Fluorophore und spezialisierte Instrumente können kleinere Laboratorien preislich ausschließen. Ein hochwertiges automatisiertes Markierungseinbindungssystem übersteigt USD 100.000, eine erhebliche Hürde für Einrichtungen ohne große Kapitalbudgets. Globale Versorgungsunterbrechungen, wie die jüngsten Technetium-99m-Engpässe, legen die Abhängigkeit von Einzelquellen-Isotopen offen und treiben die Preise für alternative Kits in die Höhe. Unternehmen begegnen dem durch Mehrfachbeschaffung von Rohstoffen und die Einführung von Produkten im Einstiegssegment, doch der Margendruck bleibt bestehen, insbesondere dort, wo lokale Währungen gegenüber dem USD abwerten.

Technische Komplexität und Qualifikationslücke in ressourcenarmen Umgebungen

Viele fortschrittliche Kits erfordern Kühlketten, präzises Thermocycling und geschultes Personal. Automatisierte Extraktionssysteme wie HiMedias Insta NX Mag24 reduzieren manuelle Schritte, bleiben aber für regionale Krankenhäuser kostspielig. Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) schafft schrittweise den Ermessensspielraum bei der Durchsetzung für laborentwickelte Tests ab und verpflichtet Labore weltweit zur Einführung strengerer Qualitätskontrollen[3]US-amerikanische Behörde für Lebens- und Arzneimittel (FDA), "Regulatorischer Rahmen für laborentwickelte Tests," federalregister.gov. Kleinere Einrichtungen haben Schwierigkeiten, die Compliance zu finanzieren, was die Technologiedurchdringung außerhalb großer Zentren verlangsamt. Vereinfachte Point-of-Care-Plattformen wie Dragonfly sind vielversprechend, befinden sich jedoch noch in einem frühen Validierungsstadium.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Markierungstyp: Fluoreszenz-Dominanz steht vor einer radioaktiven Renaissance

Fluoreszenzreagenzien erfassten im Jahr 2025 46,12 % des Marktes für Nukleinsäuremarkierung und unterstreichen damit ihren Status als Standardlösung für Hochdurchsatz-Mikroskopie, Durchflusszytometrie und qPCR-Workflows. Diese Führungsposition spiegelt geringere Biosicherheitsanforderungen, vereinfachte Entsorgung und enge Integration mit automatisierten optischen Systemen wider. Radioaktive Ansätze steigen trotz Regulierung mit einer CAGR von 9,25 % an, da Radiopharmaka der nächsten Generation die isotopische Präzision für die onkologische Bildgebung nutzen. Kupferfreie Klick-Markierungen und Tetrazin-Ligation ermöglichen es Forschern nun, Nukleinsäuren in lebenden Zellen ohne Photobleichen oder Toxizität zu verfolgen.

Das Segment veranschaulicht eine Konvergenz. Fluoreszenzplattformen erreichen zunehmend die attomolare Empfindlichkeit, die einst Isotopenmarkierungen vorbehalten war, während moderne Isotope Antikörper- oder Aptamer-Targeting einsetzen, um unerwünschte Strahlung zu begrenzen. Bio-Rads 32-Farben-StarBright-Erweiterung veranschaulicht, wie Lieferanten Helligkeit und Emissionsspektren auf spezifische Zytometer abstimmen. Umgekehrt verlassen sich die vorausgerichteten Affilin-Radiokonjugate von VERAXA Biotech auf Klick-Chemie, um Isotope erst nach der Antikörperbindung anzuhängen und so die Hintergrundaufnahme zu verringern. Eine solche gegenseitige Befruchtung verwischt traditionelle Markierungsgrenzen und erhält die Innovationsdynamik in beiden Teilsegmenten aufrecht.

Nach Produkt: Reagenzienführerschaft durch Enzyminnovation herausgefordert

Reagenzien und gebrauchsfertige Kits repräsentierten im Jahr 2025 einen Anteil von 55,05 % am Markt für Nukleinsäuremarkierung, da Verbrauchsmaterialien bei jedem Chargenablauf nachgefüllt werden. Forscher bevorzugen Komplettboxen, die Sonden, Puffer und Kontrollen bündeln und die Qualifizierungszeit verkürzen. Dennoch zeigen entwickelte Enzyme und Polymerasen die lebhafteste CAGR von 9,05 %, da thermostabile, fidelitätsverbesserte Varianten Markierungen während der Synthese statt nach der Amplifikation einbauen.

Die Wertschöpfung verlagert sich nach oben. Mercks Aptegra CHO-Genstabilitätstest kombiniert Gesamtgenomsequenzierung mit optimierter Markierung und reduziert die Biosicherheitstestzeit um 66 % und die Kosten um 43 %. Dual-Einbindungspolymerasen ermöglichen eine orthogonale Endmarkierung, die chemische Post-Synthese-Methoden in Gleichmäßigkeit und Ausbeute übertrifft. Dienstleistungen, die maßgeschneiderte Oligonukleotide mit eingebetteten Klick-Handles liefern, füllen Spezialitätslücken für räumliche Transkriptomik oder Einzelzell-Multiomik, wo Katalog-SKUs nicht ausreichen.

Nach Methode: Chemische Markierung führt, während PCR-Integration beschleunigt

Die direkte chemische Konjugation behielt im Jahr 2025 einen Anteil von 43,25 % dank ihrer Vielseitigkeit über DNA, RNA und Oligonukleotide hinweg. Zufallspriming und Nick-Translation bleiben Standardverfahren für die gleichmäßige Markierung langer Fragmente. Die PCR-basierte Einbindung führt jedoch das Wachstum mit einer CAGR von 9,38 % an, da Labore Amplifikation und Markierungseinfügung in einem geschlossenen Röhrchen zusammenführen, was die Pipettierschritte halbiert und die Kontamination minimiert.

Workflow-Effizienz ist der Kerntreiber. Modifizierte Polymerasen tolerieren bioorthogonale dNTPs und ermöglichen die nachgelagerte Klick-Addition von Fluorophoren oder Isotopen für eine präzise Stöchiometrie. Robotik-kompatible Mastermixe vereinfachen die Übergabe an Sequenzierungsgeräte der nächsten Generation oder digitale PCR-Instrumente weiter. Unterdessen erweitert die spannungsinduzierte Azid-Alkin-Cycloaddition den Anwendungsbereich auf Lebendzelll- und In-vivo-Studien, die mit klassischen Chemien einst als unmöglich galten. Diese Fortschritte verstärken eine schrittweise Verlagerung hin zu hybriden Protokollen, die Amplifikation, chemische Reaktivität und bioorthogonale Spezifität in einem einzigen Workflow vereinen.

Nach Anwendung: NGS-Dominanz durch CRISPR-Innovation herausgefordert

Die Sequenzierung der nächsten Generation hielt im Jahr 2025 einen Anteil von 28,20 %, gestützt durch massive Bibliotheksvorbereitungsvolumina, die markierte Adapter, Indizes und Capture-Sonden verbrauchen. CRISPR-Diagnostika und -Screening-Tools beschleunigen sich jedoch mit einer CAGR von 10,45 %, da SHERLOCK-, DETECTR- und Cascade-Systeme laborqualitative Empfindlichkeit ohne Thermocycler erreichen. Für CRISPR-Enzyme optimierte Markierungskits müssen in ungereinigten Matrices wie Nasenabstrichen funktionieren, was die Designprioritäten hin zu Fluoreszenz mit niedrigem Hintergrund und schnellen Auslesungen verschiebt.

Digitale PCR, FISH und räumliche Biologie bleiben solide Nischen. Multiplexe In-situ-Hybridisierung ist auf helle Markierungen angewiesen, die in RNase-reichen Umgebungen beständig sind. Die Microarray-Aktivität ist flach, aber aufgrund der etablierten Infrastruktur in großen Kohortenstudien beständig. Letztendlich behält die NGS die Volumenführerschaft, während die Geschwindigkeit und Instrumentenunabhängigkeit von CRISPR es als disruptiven Konkurrenten positionieren, der bis Ende des Jahrzehnts wahrscheinlich den Endnutzermix neu gestalten wird.

Nach Endnutzer: Akademische Einrichtungen führen, während CROs beschleunigen

Akademische Institute machten im Jahr 2025 34,30 % der Ausgaben aus, was ihrem Auftrag zur Entwicklung neuer Protokolle und ihrem Zugang zu Fördermitteln entspricht. Flaggschiff-Initiativen wie die NIH-Genomikzentren bevorraten jede wichtige Markierungsvariante und treiben die Nachfrage in der Frühphase an. CROs verzeichnen jedoch die schnellste CAGR von 10,08 %, angetrieben durch die Auslagerung regulatorisch zertifizierter Tests durch Pharmaunternehmen, die eine Einhaltung der Guten Laborpraxis erfordern.

Krankenhäuser und Diagnostiklabore setzen Markierungen hauptsächlich für etablierte Tests ein, wie HPV-Genotypisierung oder die Verfolgung minimaler Resterkrankungen. Da die FDA die Aufsicht über laborentwickelte Tests verschärft, könnten viele kleine Einrichtungen auf externe Expertise zurückgreifen und so indirekt die CRO-Volumina steigern. Biopharma-Unternehmen selbst kaufen Premium-Kits für die gemeinsame Entwicklung von Begleitdiagnostika und die Qualitätskontrolle von Gentherapievektoren, doch ein Großteil der praktischen Arbeit wandert zu Dienstleistungspartnern, die schnellere Durchlaufzeiten und validierte Dokumentation versprechen.

Geografische Analyse

Nordamerika trug im Jahr 2025 43,10 % zur Marktgröße für Nukleinsäuremarkierung bei, gestützt durch robuste NIH-Budgets, Risikokapitalfinanzierung und einen FDA-Rahmen, der die Klassifizierung von Markierungsreagenzien klärt. Die Vereinigten Staaten führen mit reifer Sequenzierungsinfrastruktur, weit verbreiteten CRISPR-Diagnostikpiloten und einer lebhaften Biotechnologie-Lieferkette. Kanadische Zentren vertiefen das Angebot durch spezialisierte Stammzell- und Epigenetikprogramme, während Mexiko Bioproduktionskorridore ausbaut, die Markierungsverbrauchsmaterialien regional beziehen.

Der asiatisch-pazifische Raum ist mit einer CAGR von 8,35 % bis 2031 die am schnellsten wachsende Arena. China allein hat USD 1,12 Milliarden für die Entwicklung von Nukleinsäuremedikamenten bereitgestellt und beschleunigt damit die Reagenzienaufnahme in Forschungsinstituten und CDMOs. Japans Innovation bei der wärmestabilen mRNA-Lagerung verbessert die Kit-Haltbarkeit, was für den tropischen Einsatz entscheidend ist. Indiens CRO-Sektor skaliert schnell und verlangt kostenoptimierte Fluoreszenz- und Klick-Reagenzien. Südkorea und Australien tragen hochauflösendes Bildgebungstalent und harmonisierte IVD-Vorschriften bei, die die Genehmigungszeiträume verkürzen.

Europa verzeichnet eine stetige, politikgetriebene Expansion. Deutschland und das Vereinigte Königreich verankern die Forschung und Entwicklung mit starken pharmazeutischen Ökosystemen, während Frankreich, Italien und Spanien in die regionale Fertigung investieren, um post-Brexit-Logistikhürden zu mindern. Nachhaltigkeitsregeln fördern den Wechsel von radioaktiven Workflows hin zu umweltfreundlicheren Fluorophoren und kupferfreien Klick-Chemien. EU-weite Initiativen zur Unterstützung der Präzisionsonkologie sichern eine kontinuierliche Weiterentwicklung, jedoch mit erhöhter Kontrolle des Abfallmanagements und der Lieferkettentransparenz.

Wettbewerbslandschaft

Der Markt für Nukleinsäuremarkierung ist mäßig konsolidiert. Thermo Fisher Scientific verfolgt eine Akquisitionspipeline von USD 40–50 Milliarden und kaufte zuletzt die Reinigungs-Einheit von Solventum, um vorgelagerte Rohstoffe für die Herstellung von Nukleinsäure-basierten Therapeutika zu sichern. Illuminas USD 425 Millionen-Akquisition von SomaLogic unterstreicht eine Verlagerung hin zu integrierter Multiomik, die proteomische Tests mit der traditionellen Bibliotheksvorbereitung verbindet.

Große etablierte Unternehmen verteidigen ihren Marktanteil durch gebündelte Reagenzien-Instrument-Ökosysteme, doch agile Spezialisten nutzen Nischen in der Klick-Chemie und räumlichen Transkriptomik. VERAXA Biotech arbeitet mit Navigo Proteins zusammen, um Affilin-Radiokonjugate zu entwickeln, die das Tumor-zu-Hintergrund-Verhältnis verbessern. Beckman Coulter kooperiert mit Rarity Bioscience, um die superRCA-Technologie zu integrieren und automatisierten Flüssigkeitshandlern ultra-empfindliche Mutationserkennungsfähigkeiten hinzuzufügen. QIAGEN kombiniert QIAstat-Dx mit AstraZeneca, um Begleitdiagnostika in das chronische Krankheitsmanagement einzubetten, was eine Strategie der Einbettung von Markierungen in Behandlungs-Workflows veranschaulicht.

Die Wettbewerbsintensität steigt in Point-of-Care-Segmenten, wo vereinfachte Workflows den Einstieg von geräteorientierten Start-ups ermöglichen. Open-Source-Hardware-Bewegungen sind noch im Entstehen, könnten aber die Verbrauchsmaterialmargen erodieren, wenn kostengünstige Sequenzierung an Bedeutung gewinnt. Umgekehrt begünstigen hochkomplexe Radiokonjugate und räumliche Biologie-Tests etablierte Unternehmen mit GMP-Isotopeneinrichtungen oder Antikörperkonjugationslinien und erhalten so höhere Markteintrittsbarrieren aufrecht.

Marktführer der Nukleinsäuremarkierungsbranche

GE Healthcare

Merck KGaA

PerkinElmer Inc.

Promega Corporation

Thermo Fisher Scientific, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Illumina schloss die Akquisition von SomaLogic für bis zu USD 425 Millionen ab und integrierte den SomaScan Proteomik-Test mit NGS-Plattformen.

- Februar 2025: Thermo Fisher Scientific vereinbarte die Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum für USD 4,1 Milliarden mit dem Ziel von USD 125 Millionen an Synergien im fünften Jahr.

- Februar 2025: Bio-Rad brachte das Vericheck ddPCR Empty-Full Capsid Kit für die präzise AAV-Vektor-Qualitätskontrolle auf den Markt.

- Januar 2025: Die FDA schlug vor, In-situ-Hybridisierungstests von Klasse-III- auf Klasse-II-Geräte umzuklassifizieren, um die Zulassungswege zu vereinfachen.

- Dezember 2024: VERAXA Biotech und Navigo Proteins schlossen einen Radiokonjugat-Entwicklungspakt unter Nutzung von Klick-Chemie-Vorausrichtung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Nukleinsäuremarkierung als den jährlichen globalen Umsatz aus Reagenzien, Kits und unterstützenden Verbrauchsmaterialien oder Dienstleistungen, die nachweisbare Tags, Fluorophore, chemilumineszente Gruppen, Biotin oder Radioisotope an DNA oder RNA für die nachgelagerte Analyse in Forschung, Diagnostik und therapeutischer Entwicklung anhängen. Die Werte spiegeln die Herstellerabrechnungen wider, ausschließlich gebündelter Sequenzierungshardware oder allgemeiner Extraktionskits.

Umfangsausschluss: Maßgeschneiderte Oligonukleotidsynthese und unmarkierte Massennukleotide liegen außerhalb des vorliegenden Umfangs.

Segmentierungsübersicht

- Nach Markierungstyp

- Biotin-basiert

- Fluoreszenz

- Radioaktiv (32P, 35S usw.)

- Andere Markierungstypen

- Nach Produkt

- Reagenzien & Kits

- Sonden & Primer

- Enzyme & Polymerasen

- Maßgeschneiderte Markierungsdienstleistungen

- Nach Methode

- Direkte chemische Markierung

- PCR-basierte Einbindung

- Nick-Translation / Zufallspriming

- Klick-Chemie-Konjugation

- Nach Anwendung

- Microarray & Genexpression

- Sequenzierung der nächsten Generation (NGS)

- In-situ-Hybridisierung / FISH

- Polymerasekettenreaktion (PCR/qPCR)

- CRISPR-Screening & Diagnostik

- Andere Anwendungen

- Nach Endnutzer

- Akademische & Forschungsinstitute

- Krankenhäuser & Kliniken

- Diagnostiklabore

- Biopharma- & Biotechnologieunternehmen

- CROs & Dienstleistungsanbieter

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Reagenzienherstellern, Kerneinrichtungsmanagern und Molekularpathologinnen und -pathologen in Nordamerika, Europa und Asien verifizierten Preisbewegungen, Kit-Durchsatz und regionale Finanzierungsverschiebungen. Diese Gespräche ermöglichten es uns, Schreibtischannahmen einem Stresstest zu unterziehen, Graumarktimporte zu berücksichtigen und die Aufteilung zwischen Forschungs- und klinischer Nachfrage zu verfeinern.

Schreibtischforschung

Wir begannen damit, das Universum der adressierbaren Ausgaben durch offene Datensätze wie das Patentportal des Nationalen Zentrums für Biotechnologieinformationen, die NIH RePORTER-Förderströme, die Eurostat-Handelsdaten für Medizintechnologie und die japanischen Zoll-HS-Codes für markierte Nukleotide zu kartieren. Branchenzeitschriften wie Nucleic Acids Research und Verbandspapiere der Internationalen Gesellschaft für Genetik und Genomtechnologien halfen dabei, Adoptionskurven zu verfolgen, während 10-K-Einreichungen von Unternehmen die Umsätze auf Segmentebene klärten. Abonnementressourcen, darunter D&B Hoovers für Unternehmensaufteilungen und Dow Jones Factiva für versandgebundene Nachrichten, rundeten die Basisdaten ab. Die aufgeführten Quellen veranschaulichen die überprüfte Literatur, ohne sie zu erschöpfen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit der regionalen Produktion zuzüglich Nettoeinfuhren markierter Nukleotide und Spezialkits und ergibt einen Wertpool, der dann mit dem Stichproben-Durchschnittsverkaufspreis multipliziert mit Kit-Volumendaten repräsentativer Lieferanten abgeglichen wird. Schlüsselvariablen wie die installierte Basis von PCR-Instrumenten, NGS-Laufzahlen, durchschnittliche Tags pro Test, Forschungsförderauszahlungen und die Penetration onkologischer Tests fließen in ein multivariates Regressionsmodell ein. Prognosen bis 2030 wenden eine Szenarioanalyse rund um Förderwachstum und diagnostische Akzeptanz an, während Lücken in Bottom-up-Zählungen durch Kanal-Feedback und Marklines-ähnliche Versandproxys überbrückt werden, wo verfügbar.

Datenvalidierung und Aktualisierungszyklus

Mordor-Analysten führen eine Mehrquellen-Triangulation und Varianzprüfungen durch, vergleichen Ergebnisse mit Importstatistiken und Förderpipelines und eskalieren Anomalien zur Überprüfung durch leitende Mitarbeiter. Der Datensatz wird jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie neue Erstattungscodes oder groß angelegte Förderprogramme ausgelöst werden.

Glaubwürdigkeit durch kontinuierliches Benchmarking der Nukleinsäuremarkierung

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preisreferenzen und Aktualisierungsrhythmen wählen. Unser Team verankert Zahlen strikt an den Umsätzen mit markierten Reagenzien und gleicht Zollströme mit primären Preiserkenntnissen ab, was Doppelzählungen und zeitliche Verschiebungen reduziert. Zu den wichtigsten Lückenursachen, die wir beobachten, gehören die Einbeziehung angrenzender Synthesedienstleistungen, die Verwendung von Katalogpreisen ohne reale Rabatte und Prognosen, die auf linearem Wachstum statt auf förderbezogenen Nachfragezyklen basieren.

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, transparenter Variablensatz und jährlicher Überprüfungsrhythmus eine ausgewogene, reproduzierbare Grundlage liefern, auf die Entscheidungsträger sich verlassen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,65 Mrd. (2025) | ||

| USD 2,63 Mrd. (2025) | Regionale Beratung A | Berücksichtigt nur Forschungsanwendungen, unterschätzt Diagnostikkits |

| USD 2,77 Mrd. (2025) | Fachzeitschrift B | Verwendet Listenpreise, ignoriert übliche Händlerrabatte |

| USD 2,96 Mrd. (2024) | Globale Beratung C | Überhöht die Basis durch Hinzufügen von Umsätzen aus der maßgeschneiderten Oligonukleotidsynthese |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Nukleinsäuremarkierung?

Die Marktgröße für Nukleinsäuremarkierung beträgt im Jahr 2026 USD 2,85 Milliarden und soll bis 2031 USD 4,09 Milliarden erreichen.

Welcher Markierungstyp führt den Markt an?

Fluoreszenzreagenzien dominieren mit einem Anteil von 46,12 % und werden aufgrund ihrer Sicherheit und Automatisierungsbereitschaft bevorzugt.

Warum wächst das radioaktive Segment trotz Regulierung?

Radiopharmaka der nächsten Generation nutzen präzises Targeting, um den Bildgebungswert zu verbessern, und treiben die radioaktive Markierung bis 2031 mit einer CAGR von 9,25 % voran.

Welches Anwendungssegment expandiert am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 8,35 %, angetrieben durch umfangreiche Investitionen in China und Japan sowie die wachsende CRO-Kapazität in Indien.

Welche Region wird das höchste Wachstum liefern?

CRISPR-basiertes Screening und Diagnostik schreitet mit einer CAGR von 10,45 % voran, da es PCR-Niveau-Empfindlichkeit ohne Thermocycling liefert.

Wie beeinflussen steigende Kosten die Akzeptanz?

Hohe Reagenzien- und Instrumentenpreise bleiben das wichtigste Hemmnis und veranlassen Mehrfachbeschaffungsstrategien sowie die Entwicklung kostenoptimierter Produktstufen.

Seite zuletzt aktualisiert am: