Marktgröße und Marktanteil für Protein-Bindungsassays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

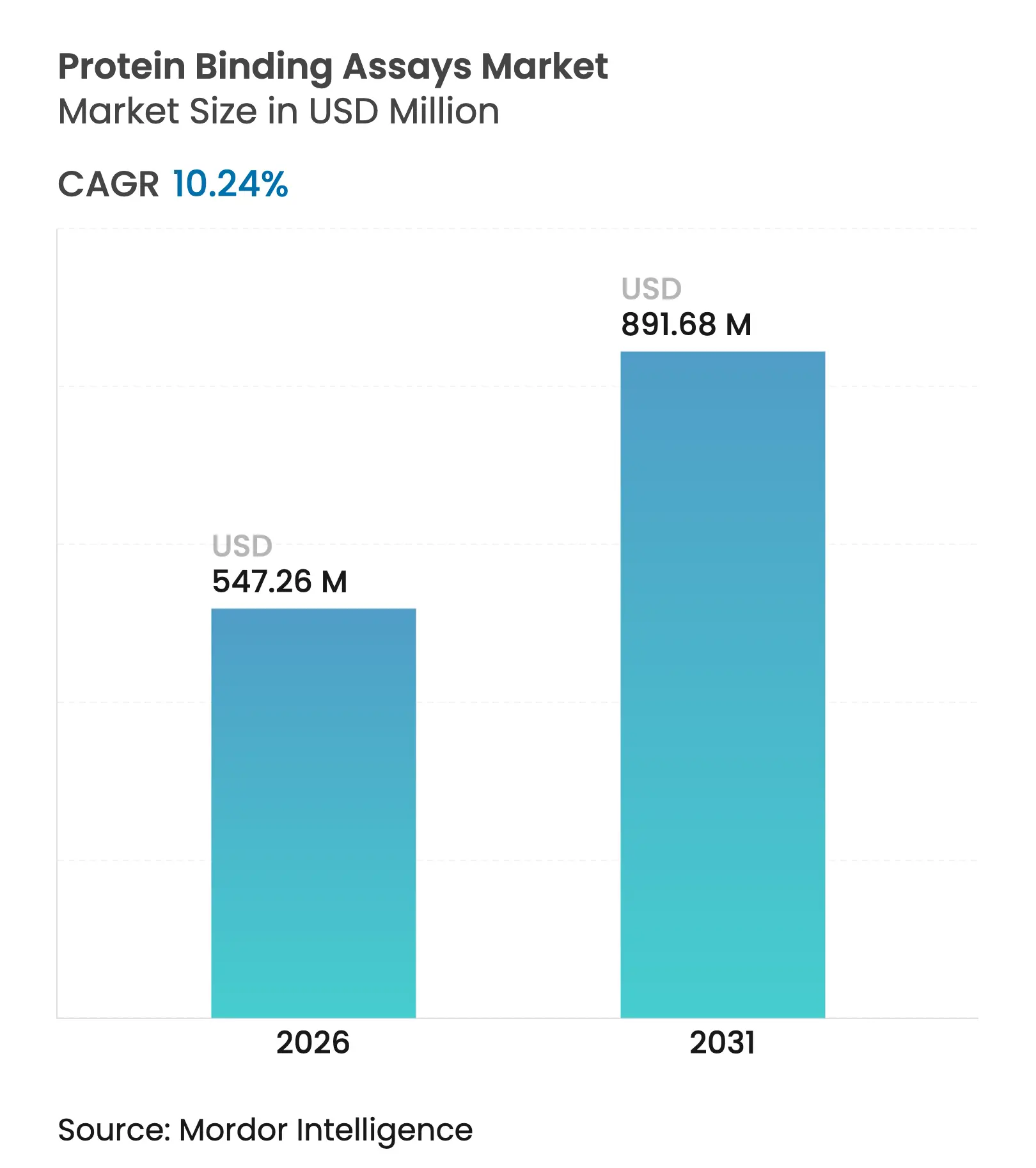

| Marktgröße (2026) | 547.26 Millionen US-Dollar |

| Marktgröße (2031) | 891.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.24% CAGR |

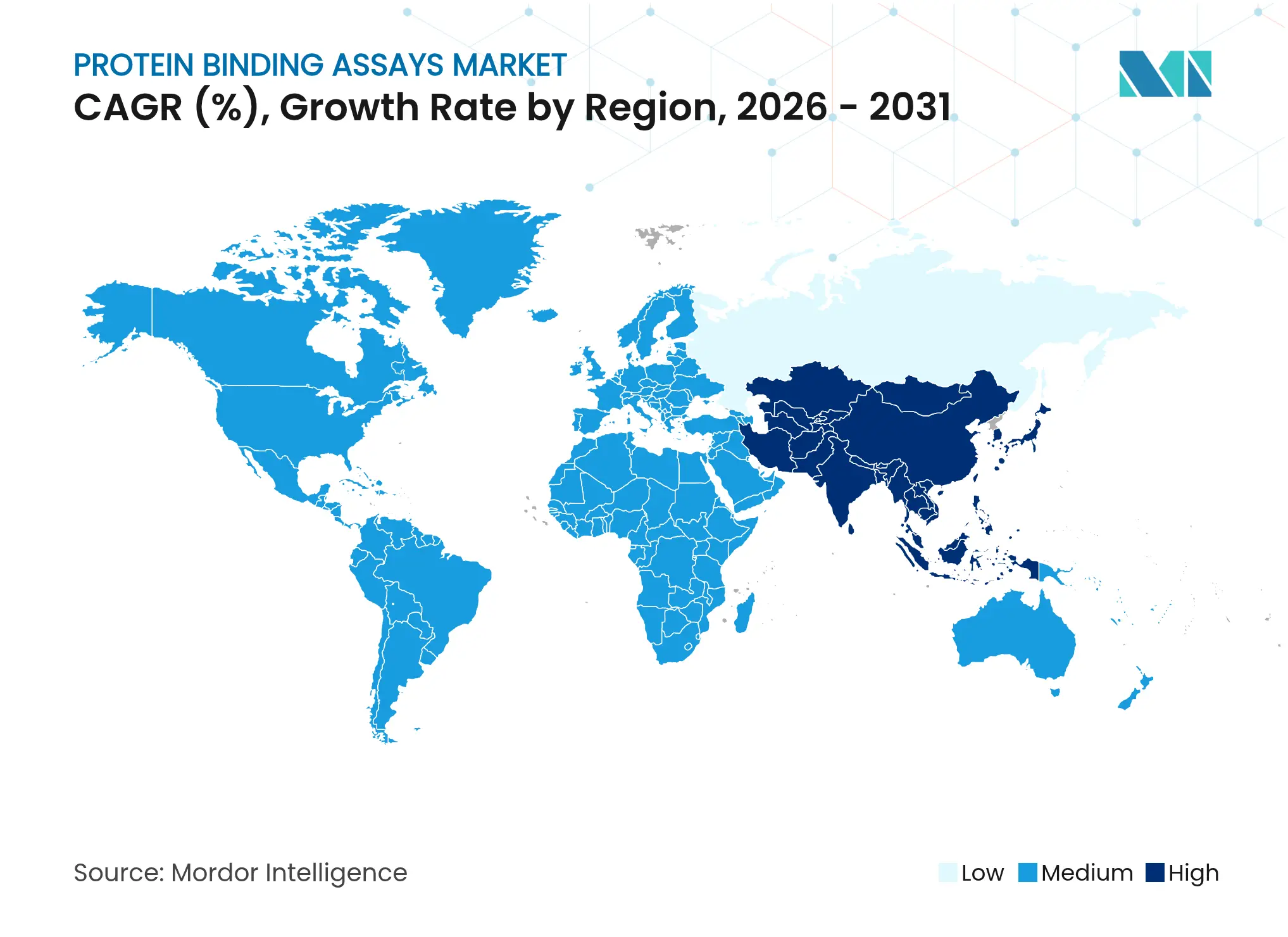

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

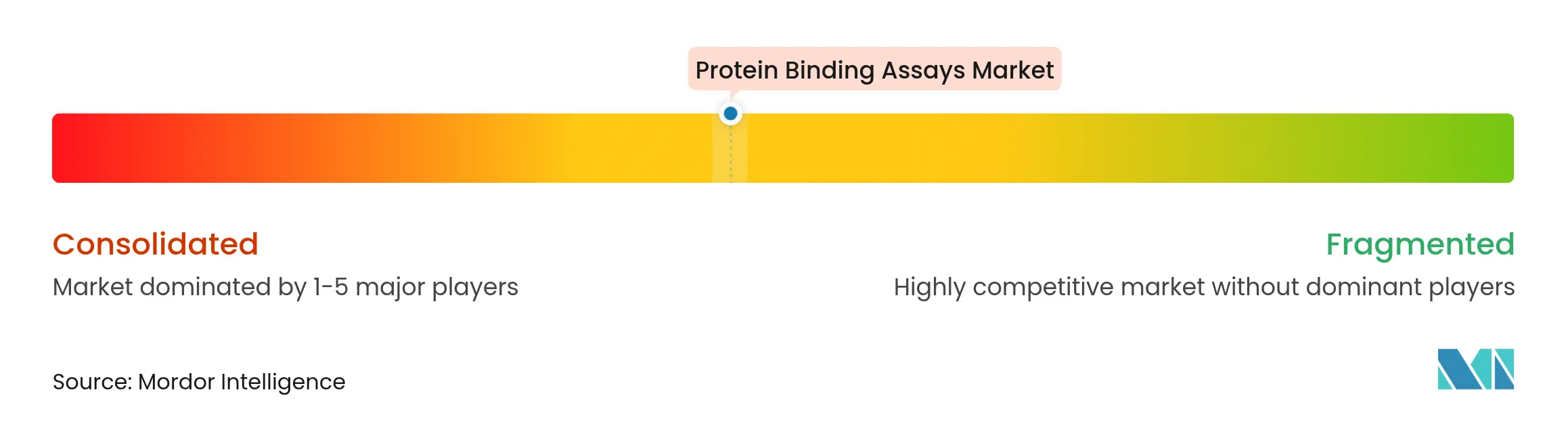

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Protein-Bindungsassays von Mordor Intelligence

Die Marktgröße für Protein-Bindungsassays wurde im Jahr 2025 auf 496,43 Millionen USD geschätzt und soll von 547,26 Millionen USD im Jahr 2026 auf 891,68 Millionen USD bis 2031 wachsen, bei einer CAGR von 10,24 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach präzisen Werkzeugen für die Arzneimittelentwicklung, insbesondere für Programme zum gezielten Proteinabbau wie PROTACs und molekulare Klebstoffe, ist der wichtigste Wachstumstreiber.[1]Hsia O., "Gezielter Proteinabbau über intramolekulare bivalente Klebstoffe," Nature, nature.com Die verstärkte Nutzung von Modellen der künstlichen Intelligenz (KI), die Leitoptimierungszyklen um 25–50 % verkürzen, sowie der rasche Einsatz mikrofluidischer Hochdurchsatz-Screening-Systeme (HTS), die den Reagenzienverbrauch senken, verändern die betriebliche Wirtschaftlichkeit.[2]Wong A., "Generative KI in der Arzneimittelentdeckung und -entwicklung," Annals of Medicine and Surgery, journals.lww.com Staatliche Fördermittel für die translationale Forschung bei seltenen Krankheiten verleihen zusätzlichen Schwung, während steigende strategische Investitionen – exemplarisch durch die Erweiterung von Novartis in Singapur im Wert von 256 Millionen USD – den Globalisierungspfad des Marktes unterstreichen. Obwohl die Anfälligkeit der Lieferkette für Nischenreagenzien und die begrenzte Multi-Omics-Standardisierung den Fortschritt dämpfen, bleibt die langfristige Entwicklung des Marktes für Protein-Bindungsassays klar aufwärtsgerichtet.

Wichtigste Erkenntnisse des Berichts

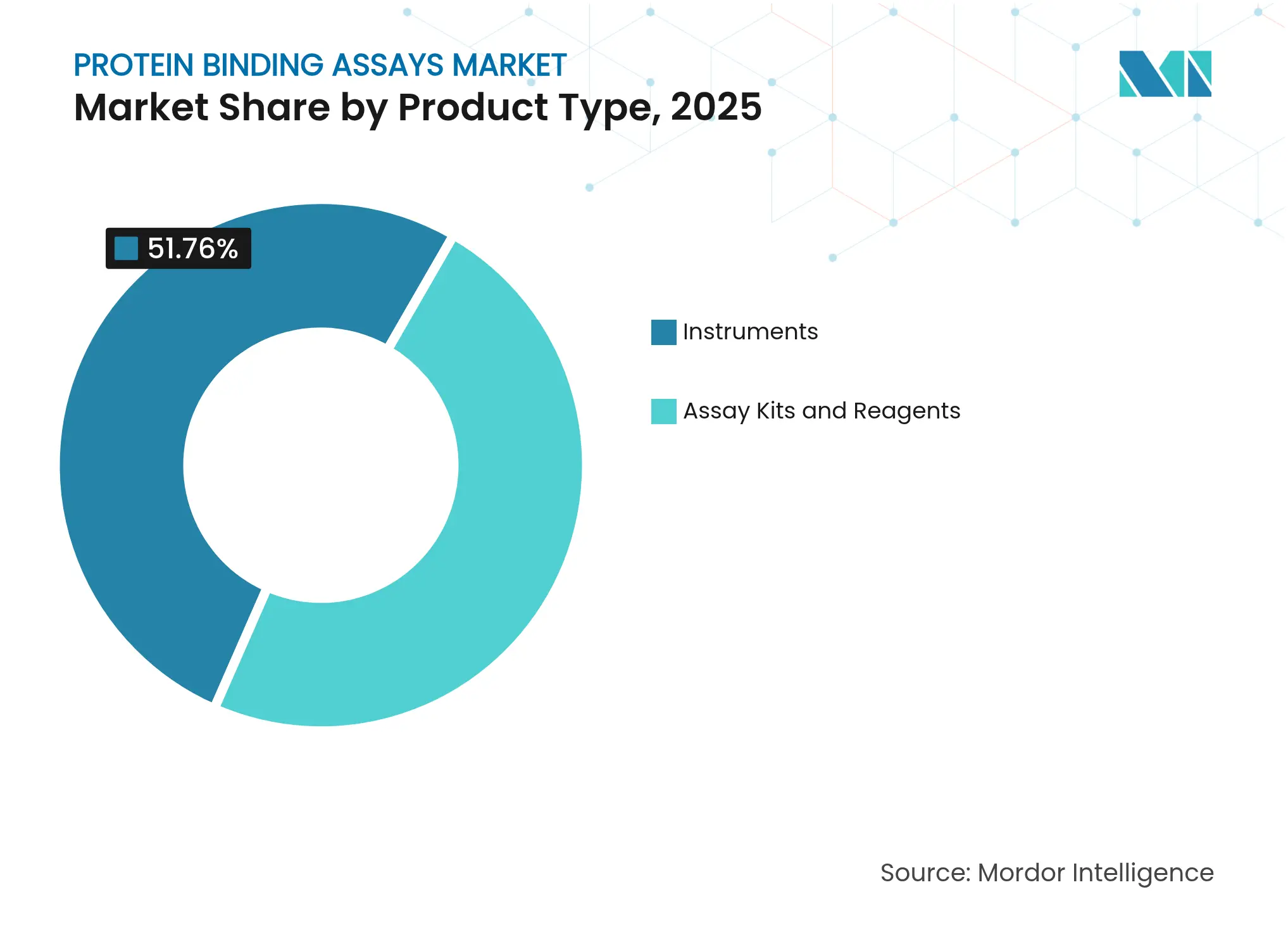

- Nach Produkttyp führten Instrumente mit einem Marktanteil von 51,76 % am Markt für Protein-Bindungsassays im Jahr 2025; Assay-Kits & Reagenzien verzeichnen die schnellste CAGR von 12,63 % bis 2031.

- Nach Technologie dominierte die Gleichgewichtsdialyse mit einem Anteil von 36,85 % an der Marktgröße für Protein-Bindungsassays im Jahr 2025, während die Oberflächenplasmonresonanz voraussichtlich mit einer CAGR von 13,19 % wachsen wird.

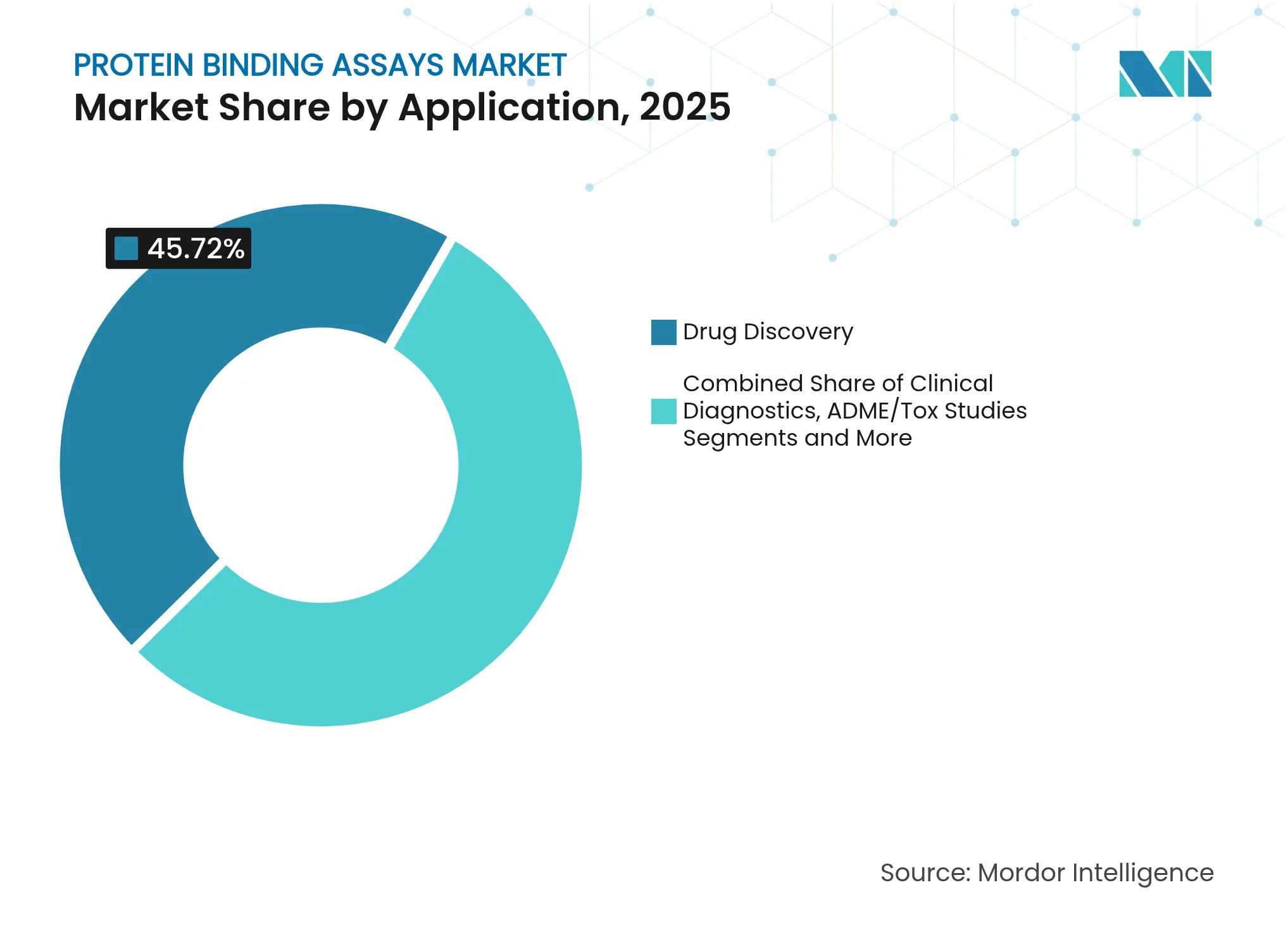

- Nach Anwendung hielt die Arzneimittelentdeckung im Jahr 2025 einen Anteil von 45,72 %; die klinische Diagnostik wächst bis 2031 mit einer CAGR von 14,54 %.

- Nach Endnutzer entfielen auf pharmazeutische & Biotechnologieunternehmen im Jahr 2025 48,62 %; Auftragsforschungsorganisationen (CROs) verzeichnen die stärkste CAGR von 12,67 %.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 40,98 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 12,01 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Protein-Bindungsassays

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Arzneimittelentwicklungspipeline | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Ausbau der bioanalytischen Kapazität von CROs | +1.8% | Nordamerika & EU, Kernbereich Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung mikrofluidischer HTS-Plattformen | +1.5% | Global, frühe Gewinne in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte Workflows zur Leitoptimierung | +1.3% | Global | Langfristig (≥ 4 Jahre) |

| Entstehung von PROTAC- und Molekularklebstoff-Assays | +1.1% | Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Staatliche Fördermittel für die Erforschung seltener Krankheiten | +0.9% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Arzneimittelentwicklungspipeline

Die Erweiterung der Pipeline erfordert eine tiefere Charakterisierung komplexer Therapeutika und veranlasst Unternehmen, die Bildung ternärer Komplexe zwischen Zielproteinen, E3-Ligasen und Degradern zu untersuchen. Die Übernahme der ICH-M10-konformen Validierungsregeln durch die FDA im Jahr 2024 erfordert Kreuzvalidierungs- und Parallelitätsstudien, was die Assay-Komplexität erhöht. Sponsoren verlagern daher Bindungsbewertungen früher in die Entdeckungsphase, um späte Ausfälle zu vermeiden, und etablieren hochwertige Assays als regulatorische Standardelemente.

Ausbau der bioanalytischen Kapazität von CROs

CROs wachsen rasant; die Übernahme von Alderley Analytical durch Synexa Life Sciences im Jahr 2024 ergänzte massenspektrometriebasierte Ligandenbindungsdienstleistungen und spiegelt den breiteren Outsourcing-Appetit wider. Megadeals wie der Kauf der Roche-Anlage in Vacaville durch Lonza für 1,2 Milliarden USD verstärken diesen Trend. Die erweiterte Kapazität ermöglicht es Sponsoren, validierte Plattformen für PROTAC-Studien zu nutzen, ohne intern investieren zu müssen.

Einführung mikrofluidischer HTS-Plattformen

Mikrofluidik reduziert Reaktionsvolumina auf 0,1 nL, senkt den Reagenzienaufwand erheblich und steigert gleichzeitig den Durchsatz. Tröpfchenbasierte Geräte integrieren Kinetik-, Thermodynamik- und Kompetitionsassays auf einem einzigen Chip und ermöglichen die Untersuchung von Tausenden von Verbindungen an knappen Proteinproben.[3]Du G., "Mikrofluidik für zellbasierte Hochdurchsatz-Screening-Plattformen," Analytica Chimica Acta, sciencedirect.com Der Schwung für Organ-auf-Chip-Varianten, die physiologische Umgebungen für aussagekräftigere Ergebnisse nachahmen, nimmt zu.

KI-gestützte Workflows zur Leitoptimierung

Modelle des maschinellen Lernens sagen Affinitäten vorher und verfeinern Assay-Parameter, was die Entdeckungszeiträume um bis zur Hälfte verkürzt. Neuere KI-Modelle übertreffen ältere Algorithmen auf Benchmark-Datensätzen, und die Kopplung ihrer Vorhersagen mit der Kristallographievalidierung bewahrt die Genauigkeit. Eine breitere KI-Nutzung wird erwartet, um ein datengesteuertes Assay-Design im gesamten Markt für Protein-Bindungsassays zu normalisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Assay-Entwicklungskosten & Validierungskomplexität | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Standardisierung über Multi-Omics-Formate hinweg | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette für Spezialreagenzien | -0.9% | Global, akut im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datenintegrität & geistigem Eigentum in Cloud-Laboren | -0.7% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Assay-Entwicklungskosten & Validierungskomplexität

Strenge analytische Validierungsrichtlinien der ICH verpflichten Entwickler, Spezifität, Genauigkeit und Robustheit über den gesamten analytischen Lebenszyklus nachzuweisen, was Kosten und Zeitrahmen erhöht. Neuartige Modalitäten verfügen über keine historischen Validierungsvorlagen, was maßgeschneiderte Ansätze erfordert, die aufstrebende Biotechnologieunternehmen belasten.

Begrenzte Standardisierung über Multi-Omics-Formate hinweg

Unterschiedliche Kalibrierungsprotokolle behindern die Vergleichbarkeit von Daten; internationale Gremien drängen nun auf harmonisierte Protein-Biomarker-Standards. Massenspektrometrie-Workflows weisen Ausrichtungsprobleme mit der konventionellen klinischen Chemie auf, was die regulatorische Akzeptanz erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Instrumente verankern die Kerninfrastruktur

Instrumente generierten im Jahr 2025 51,76 % des Marktes für Protein-Bindungsassays und unterstreichen die grundlegende Rolle von Investitionsgütern wie Oberflächenplasmonresonanz-Systemen (SPR) und Gleichgewichtsdialyse-Apparaturen. Die Integration von KI und Robotik in diese Instrumente schafft inkrementellen Mehrwert durch unbeaufsichtigten Betrieb und Echtzeit-Analysen. Verbrauchsmaterialien übertreffen jedoch die Hardware; Assay-Kits & Reagenzien sollen mit einer CAGR von 12,63 % wachsen, angetrieben durch wiederkehrende Nachfrage und den Wandel hin zu kit-basierten standardisierten Workflows.

Assay-Entwickler bündeln nun validierte Protokolle, Puffer und Detektionsreagenzien, die die Einführung für PROTAC-Studien und fluoreszenzbasierte Screens vereinfachen. Innovationen wie CoraFluor TR-FRET-Kits bieten schlüsselfertige Lösungen für die Profilerstellung von Degradern. Dieses auf Verbrauchsmaterialien ausgerichtete Wachstumsmuster unterstreicht das Potenzial für wiederkehrende Einnahmen im Markt für Protein-Bindungsassays.

Nach Technologie: Oberflächenplasmonresonanz beschleunigt sich

Die Gleichgewichtsdialyse behielt im Jahr 2025 einen Marktanteil von 36,85 % am Markt für Protein-Bindungsassays aufgrund ihrer etikettenfreien Einfachheit und der zuverlässigen Messung freier Ligandenfraktionen. Dennoch ist die Oberflächenplasmonresonanz mit einer CAGR von 13,19 % der schnellste Aufsteiger, gestützt durch Biosensor-Upgrades, die bis zu 0,099 ng/mL Analyt nachweisen können – und damit ältere UPLC-UV-Benchmarks übertreffen.

Fluoreszenzassays behalten eine Nische in ultrasensitiven Anwendungen, während die Ultrafiltration für die selektive Probenvorbereitung nützlich bleibt. CETSA und andere „weitere Technologien” bieten etikettenfreie In-Zell-Validierung und erweitern die analytischen Möglichkeiten für den Markt für Protein-Bindungsassays.

Nach Anwendung: Diagnostik gewinnt an Fahrt

Die Arzneimittelentdeckung kontrollierte im Jahr 2025 45,72 % der Marktgröße für Protein-Bindungsassays, was den fest verankerten Einsatz bei der Trefferidentifizierung bis zur Leitstruktur und der Kandidatenauswahl widerspiegelt. Der klarere Weg der FDA für laborentwickelte Tests katalysiert die Diagnostik, das am schnellsten wachsende Segment mit einer CAGR von 14,54 %, da validierte Biomarker von der Forschung in die klinische Anwendung übergehen.

Die Proteomikforschung nutzt massenspektrometriebasierte Assays für die Biomarkerentdeckung, während ADME/Tox-Studien aufgrund des obligatorischen Sicherheitsprofilings eine konstante Nachfrage aufrechterhalten. Präzisionsmedizin-Initiativen fördern „weitere Anwendungen” und stärken die diversifizierte Nutzung.

Nach Endnutzer: CROs profitieren von der Outsourcing-Welle

Pharmazeutische & Biotechnologieunternehmen machten im Jahr 2025 48,62 % des Marktes für Protein-Bindungsassays aus, dank ihrer zentralen Forschungs- und Entwicklungsaufgaben. CROs gewinnen jedoch mit einer CAGR von 12,67 % an Bedeutung, da Outsourcing zur Strategie für Kostenkontrolle und spezialisiertes Fachwissen wird. Die Übernahme von Alderley Analytical durch Synexa ist ein typisches Beispiel für den Drang, Ligandenbindungskapazitäten zu stärken.

Akademische Institute fördern methodische Innovationen, während Krankenhäuser und Referenzlabore die Nutzung für klinische Validierungsstudien ausweiten. Regierungseinrichtungen runden die Nachfrage ab, insbesondere für regulatorische Dossiers, die kreuzvalidierte Bindungsdaten erfordern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 40,98 % des Marktes für Protein-Bindungsassays, unterstützt durch FDA-gesteuerte Standardisierung und dichte Cluster von Biotechnologieunternehmen. Laufende Investitionen wie das neue 140-Arbeitsplätze-Labor von Thermo Fisher Scientific in Göteborg unterstreichen die anhaltende Kapazitätserweiterung. NIH-Förderung für Assays bei seltenen Krankheiten festigt die regionale Führungsposition weiter.

Der asiatisch-pazifische Raum ist der Wachstumsmotor und soll bis 2031 eine CAGR von 12,01 % verzeichnen. Das Upgrade von Novartis in Singapur im Wert von 256 Millionen USD veranschaulicht das multinationale Engagement für die regionale Nachfrage nach Biologika. Chinas strategische Ausweitung nach Südostasien stärkt die Lieferketten für aktive pharmazeutische Wirkstoffe und fördert die Nutzung fortschrittlicher Assays. Unterstützende regulatorische Reformen und einzigartige genetische Vielfalt positionieren die Region für eine rasche Einführung präziser Bindungstechnologien.

Europa hält einen stetigen Kurs auf der Grundlage reifer Pharmacluster und ICH-konformer Vorschriften. Osteuropäische Länder bieten neue Kapazitäten, da die Infrastruktur reift. Der Nahe Osten & Afrika und Lateinamerika hinken hinterher, zeigen aber Aufwärtspotenzial, das mit dem Ausbau des Gesundheitswesens und lokalen Fertigungsanreizen verbunden ist, und erweitern schrittweise den globalen Fußabdruck des Marktes für Protein-Bindungsassays.

Wettbewerbslandschaft

Der Markt für Protein-Bindungsassays ist mäßig fragmentiert. Konzerne wie Thermo Fisher Scientific, Danaher und Merck KGaA nutzen Skalenvorteile durch integrierte Plattformen und globale Servicenetzwerke. Mittelständische Innovatoren differenzieren sich durch Mikrofluidik und KI-gestützte Analysen. Synexas Akquisitionsserie beleuchtet die CRO-Konsolidierung, die auf eine Vollservice-Bioanalyse abzielt.

Weißer Fleck besteht bei Assays, die auf PROTACs und molekulare Klebstoffe zugeschnitten sind, wo noch wenige vollständig validierte Lösungen existieren. Partnerschaften im Bereich Quantencomputing (z. B. Classiq und Quantum Intelligence Corp) signalisieren zukünftiges Disruptionspotenzial mit dem Ziel eines beschleunigten Ligandendesigns durch Berechnungen der nächsten Generation. Anbieter bündeln zunehmend cloudbasiertes Datenmanagement mit Hardware, was Software-Kompetenz zu einem wichtigen Wettbewerbshebel macht.

Zu den strategischen Schritten gehören die Einführung des Octet R8e BLI-Systems von Sartorius mit verbesserter Erkennung und der automatisierte Endotrophin-Assay von Nordic Bioscience, der hochpräzise Fibrose-Biomarker-Tests erweitert. Insgesamt deuten diese Entwicklungen auf eine zunehmende Betonung von Geschwindigkeit, Durchsatz und Integration im gesamten Markt für Protein-Bindungsassays hin.

Marktführer im Bereich Protein-Bindungsassays

Thermo Fisher Scientific, Inc.

Merck KGaA

Bio-Rad Laboratories

Danaher Corporation (Cytiva)

Promega

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Quantum-Si stellt eine Einzelmolekül-Bindungskinetik-Methode auf seiner Platinum®-Sequenzierungsplattform vor.•

- Juni 2025: Quantum-Si veröffentlicht einen Einzelmolekül-Bindungskinetik-Workflow auf dem Platinum®-Instrument, der die parallele Analyse von Dutzenden von Nanobody-Varianten ermöglicht.

- Mai 2025: Sartorius stellt das Octet R8e Biolayer-Interferometrie-System vor, das eine Echtzeit-Interaktionsanalyse mit höherem Durchsatz bietet.

- Mai 2025: Nordic Bioscience debütiert mit nordicEndotrophin, einem vollautomatisierten CAP/CLIA-zertifizierten Assay zur Quantifizierung von intaktem Endotrophin.

Berichtsumfang des globalen Marktes für Protein-Bindungsassays

Gemäß dem Umfang des Berichts beziehen sich Protein-Bindungsassays auf eine Reihe von Labortechniken, die zur Messung der Wechselwirkung zwischen Proteinen und anderen Molekülen wie Arzneimitteln, Liganden, kleinen Molekülen, Nukleinsäuren oder anderen Proteinen entwickelt wurden. Diese Assays bewerten, wie stark und spezifisch ein Molekül an ein Zielprotein bindet.

Der Markt für Protein-Bindungsassays ist nach Produkttyp, Technologie, Anwendung, Endnutzern und Geografie segmentiert. Nach Produkttyp ist der Markt in Assay-Kits und Reagenzien sowie Instrumente segmentiert. Nach Technologie ist der Markt in fluoreszenzbasierte Assays, Gleichgewichtsdialyse, Ultrafiltration und weitere Technologien segmentiert. Nach Anwendung ist der Markt in Arzneimittelentdeckung, klinische Diagnostik, Proteomikforschung und weitere Anwendungen segmentiert. Nach Endnutzer ist der Markt in akademische und Forschungsinstitute, pharmazeutische und Biotechnologieunternehmen, Auftragsforschungsorganisationen und weitere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Assay-Kits & Reagenzien |

| Instrumente |

| Fluoreszenzbasierte Assays |

| Gleichgewichtsdialyse |

| Ultrafiltration |

| Oberflächenplasmonresonanz |

| Weitere Technologien |

| Arzneimittelentdeckung |

| Klinische Diagnostik |

| Proteomikforschung |

| ADME/Tox-Studien |

| Weitere Anwendungen |

| Pharmazeutische & Biotechnologieunternehmen |

| Auftragsforschungsorganisationen (CROs) |

| Akademische & Forschungsinstitute |

| Krankenhäuser & Referenzlabore |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Assay-Kits & Reagenzien | |

| Instrumente | ||

| Nach Technologie | Fluoreszenzbasierte Assays | |

| Gleichgewichtsdialyse | ||

| Ultrafiltration | ||

| Oberflächenplasmonresonanz | ||

| Weitere Technologien | ||

| Nach Anwendung | Arzneimittelentdeckung | |

| Klinische Diagnostik | ||

| Proteomikforschung | ||

| ADME/Tox-Studien | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Pharmazeutische & Biotechnologieunternehmen | |

| Auftragsforschungsorganisationen (CROs) | ||

| Akademische & Forschungsinstitute | ||

| Krankenhäuser & Referenzlabore | ||

| Weitere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Protein-Bindungsassays?

Die Marktgröße für Protein-Bindungsassays betrug im Jahr 2026 547,26 Millionen USD.

Wie schnell wird der Markt für Protein-Bindungsassays voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 10,24 % wächst und bis 2031 891,68 Millionen USD erreicht.

Welches Technologiesegment wächst am schnellsten?

Die Oberflächenplasmonresonanz soll mit einer CAGR von 13,19 % die schnellste unter den Technologien verzeichnen.

Warum werden CROs in diesem Markt einflussreicher?

Pharmazeutische Unternehmen lagern komplexe Bioanalysen an CROs aus, was eine CAGR von 12,67 % für diese Endnutzergruppe antreibt.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum ist für das stärkste regionale Wachstum mit einer CAGR von 12,01 % bis 2031 positioniert.

Seite zuletzt aktualisiert am: